老凤祥股份有限公司2010年年度报告

老凤祥财务分析

2014负债结构

非流动负 债,

2.63%

流动负 债,

97.37%

2015负债结构

非流动 负债 3%

流动负 债 97%

百万Leabharlann 8,000.00 7,000.00 6,000.00 5,000.00 4,000.00 3,000.00 2,000.00 1,000.00

0.00

负债趋势图

2013

1032869 100%

存货, 61.31%

其他应收款, 0.79%

其他流动资 产, 0.04%

货币资金, 34.04%

应收票据, 0.01%

交易性金融资

产, 0.59%

预付款 应收账款, 项, 1.14% 2.08%

2014流动资产内部结构 其他流动资产

0%

存货 50%

其他应收

款 预付账款

0%

2013~2015负债结构分析

项目

2013

2014

2015

金额

比例 金额

比例 金额

比例

流动负债 5,319,802,54 97.27 6,759,981,213. 97.37 5,976,586,781. 97.4

合计

0.54

%

59

%

58

4%

非流动负 149,252,046. 2.73% 182,410,489.39 2.63% 156,885,957.74 2.56

计

56.22

31.54

81.89

2013资本结构

2014资本结构

41% 59%

40% 60%

2015资本结构

从图表可知,该企业是属于中

老凤祥财务报表综合分析

财务报表分析(老凤祥600612)姓名:王磊班级:11会计国防老师:谭洪涛老凤祥财务报表分析前言——之前参加学校模拟股票交易大赛的时候关注过老凤祥的情况,对其财务状况机经营状况有一定了解,所以选择老凤祥作为财物案例分析的选题,而老凤祥也是我关注的公司中比较有代表性的一家。

老凤祥,上市公司,中国500强企业,2012年营业额255亿,百年民族品牌,中国著名的珠宝首饰品牌。

上海老凤祥有限公司正是由创始于1848年的老凤祥银楼发展沿革而来,其商标“老凤祥”的创意,也源于老凤祥银楼的字号,是跨越了中国三个世纪的经典珠宝品牌。

下面是,老凤祥的公司概况行业龙头老凤祥是中国制笔行业的领军企业,销售水平和盈利能力在国内行业中保持绝对领先地位,在世界铅笔也处于领先水平,国内市场占有率近40%,并垄断高端市场80%以上的份额。

公司著名品牌“中华牌”铅笔和驰名商标“老凤祥”金银饰品双双荣获“中国名牌”称号,“老凤祥”品牌继荣获“中国驰名商标”之后,又荣膺“中国商业名牌”和“中国服务名牌”荣誉,同时被世界品牌大会评为“中国500强最具价值品牌”。

一、资产负债表二、利润表三、现金流量表(一)偿债能力分析1. 短期偿债能力分析(1)流动比率=流动资产÷流动负债2011年: 62.1÷44.6=1.39 2010年: 45.3÷33.0=1.37 (2)速动比率=速动资产÷流动负债其中速动资产=流动资产-存货2011年: 62.1-45=17.1 17.1÷44.6=0.382010年: 45.3-32=13.3 13.3÷33.0=0.40(3)资产负债率=负债总额/资产总额×100%2011年: 47.7/72.8×100%=65.52%2010年: 36.0/54.8×100%=65.69%A.流动比率分析:老凤祥2010-2011年流动比率分别为1.37、1.39,流动比率逐年上升但增幅不是很明显,且低于2:1的水平,说明企业偿债能力不是很乐观。

老凤祥600612股票分析

股票分析:老凤祥(600612)学院:班级:姓名:学号:目录一、公司简介 (1)二、基本分析 (2)(一) 宏观经济分析 (2)1. 全球宏观经济分析 (2)2. 国内宏观经济分析 (3)3. 指标分析 (3)(二) 行业分析 (4)(三) 公司财务分析 (5)1. 经营状况 (6)2. 股本结构 (8)3. 主要财务指标 (8)三、技术分析 (11)(一) K线理论 (11)(二) 趋势分析 (13)1. 支撑线 (13)2. 轨道线 (13)3. 黄金分割点 (14)(三) 形态理论 (14)(四) 技术指标 (15)1. 移动平均线MA (15)2. MACD (15)3. RSI指标分析: (16)四、结论 (17)一、公司简介老凤祥股份有限公司是一家珠宝首饰类公司。

生产经营金银制品、珠宝、钻石与相关产品及设备,工艺美术品(文物法规规定的除外)、旅游工艺品与相关产品及原料,文教用品与相关原料及设备;从事上述商品的批发、零售、佣金代理(拍卖除外)及进出口业务;物业管理;典当、拍卖(只限已批准的子公司经营);以独资、合资、合作经营形式投资兴办鼓励类、允许类企业。

(涉及行政许可的,凭许可证经营)。

公司近几年业务重心已转移到金银饰品业务,直接或间接拥有老凤祥公司50.44%的股权,近四年,老凤祥银楼销售收入和利润水平每年保持二位数以上的增长,未来老凤祥目标是要把国内外连锁店从50余家发展到150家,争取年销售额翻番。

其终端品牌老凤祥银楼已成为国内知名的金饰品连锁零售门店之一。

图一:公司简况图二:公司规模二、基本分析(一) 宏观经济分析上证指数日k线图1.全球宏观经济分析全球经济增长明显放缓,发达国家经济复苏乏力,新兴经济体增长态势良好,在世界经济中的地位进一步提升,但经济运行表现各异。

发达经济体主权债务危机不断扩散和蔓延,经济下行的风险进一步加剧。

发达经济体宏观经济政策调控的空间日益缩小,控制经济下行风险、巩固复苏成果越发困难。

老凤祥股份有限公司综合财务分析报告

学士学位论文题目老凤祥股份有限公司综合财务分析报告姓名张媛媛学号415417180918专业会计学指导教师绳朋云二〇一九年五月三十日摘要近年来,随着小型珠宝品牌的逐步出现及崛起,传统珠宝行业受到冲击,尤其是作为百年老字号的“老凤祥”品牌企业,在现今的背景下,该如何保持优势地位、占领市场是重中之重。

这篇论文经过对老凤祥股份有限公司2014年到2018年的数据进行了全面的剖析,从而更加周全的认识老凤祥的财务状况。

并与同行企业明牌珠宝、行业优秀值以及行业均值进行数据对比,发现老凤祥存在存货管理风险、应收账款周转率下降、偿债能力弱的问题,提出改进意见即应该从提高销售量,管理库存产品、缩减赊销,减少应收账款、减少负债,及时偿还,提高现金流动负债比三个方面进行解决,保证企业在未来的发展拥有良好的竞争力和生命力。

关键词:营运能力盈利能力偿债能力发展能力ABSTRACTIn recent years, with the gradual emergence and rise of small jewelry brands, the traditional jewelry industry has been impacted. Especially as a century-old brand "Lao Fengxiang", under the current background, how to maintain the dominant position and occupy the market is the most important thing. This paper has a comprehensive analysis of the data of Lao Fengxiang Co., Ltd. from 2014 to 2018, so as to have a more comprehensive understanding of Lao Fengxiang's financial situation. Comparing with the data of famous jewelry, excellent value of industry and average value of industry, we find that Lao Fengxiang has the problems of inventory management risk, increasing competition, decreasing market share, decreasing total cash debt ratio and poor financial flexibility. We put forward some suggestions to improve Lao Fengxiang's inventory management risk, increasing inventory turnover rate, improving its competitiveness and seizing the market. Share and reduce liabilities, timely repayment, enhance the net cash recovery rate to solve the three aspects, to ensure that enterprises have good competitiveness and vitality in the future development.Key words:Operating Capability Profitability Debt Solvency Development Capability目录摘要 (I)ABSTRACT (II)1企业概况 (1)1.1企业简介 (1)1.2研究背景 (1)2报表分析 (2)2.1资产负债表分析 (2)2.1.1垂直分析 (2)2.1.2水平分析 (3)2.2利润表分析 (4)2.2.1垂直分析 (4)2.2.2水平分析 (5)2.3现金流量表分析 (6)2.3.1垂直分析 (6)2.3.2水平分析 (7)3能力分析 (8)3.1盈利能力分析 (8)3.1.1净资产收益率 (8)3.1.2盈利现金比率 (9)3.1.3净资产现金回收率 (10)3.2偿债能力分析 (10)3.2.1资产负债率 (10)3.2.2现金流动负债比率 (11)3.2.3现金债务总额比率 (12)3.3营运能力分析 (13)3.3.1总资产周转率 (13)3.3.2存货周转率 (13)3.3.3应收账款周转率 (14)3.4发展能力分析 (15)3.4.1总资产增长率 (15)3.4.2净资产增长率 (16)3.4.4净利润增长率 (17)4问题及对策 (17)4.1问题 (17)4.1.1营运能力中存货周转率较低 (17)4.1.2营运能力中应收账款周转率下降 (18)4.1.3偿债能力中偿债能力弱 (18)4.2对策 (18)4.2.1提高销售量,管理库存产品 (18)4.2.2缩减赊销,减少应收账款 (19)4.2.3减少负债,及时偿还,提升现金流动负债比 (19)结论 (19)致谢 (20)参考文献 (21)老凤祥股份有限公司综合财务分析报告近年来,消费升级的趋势日益明显,消费者对非必需消费品的需求逐渐增加,对珠宝首饰的消费也日益增加,而老凤祥作为历经百年的老字号品牌,在现今的消费状况下,如何保持优势地位至关重要。

上海老凤祥有限公司盈利能力分析

上海老凤祥有限公司有限公司盈利能力分析【摘要】近年来,随着我国国民经济迅速增长,人们的生活质量也随之提高,对珠宝之类的奢侈品的需求也在不断增长。

上海老凤祥有限公司是有着百年历程的老店,通过对其盈利能力分析,能够较为详细了解上海老凤祥有限公司在目前竞争激烈的市场环境下生存发展的优势和劣势,并提出建议,规避劣势,将其优势继续发扬。

企业盈利好与否,主要通过对财务报告的分析,来反映企业的经营状况,以便对过去企业的营业成果作出总结,了解当前的经营现状,并对未来经营模式提出改进方案,为企业平稳、持续、绿色发展提供可能。

分析盈利能力的方法多种,本文选用其中一种——杜邦分析法,对上海老凤祥有限公司的盈利能力进行剖析,该分析法以股东权益报酬率为核心,然后分解为总资产净利率和权益乘数的乘积,总资产净利率又分解为销售净利率和总资产周转率的乘积,这样就能分别体现企业偿债能力、盈利能力和运营能力。

【关键词】盈利能力杜邦分析法资产结构Analysis of profitability of Shanghai Lao Feng Xiang Co. Ltd【Abstract】In recent years, people’s living standard has improved as the rapid development of the national economy in China. Thus, there is an increasing demand for luxuries like jewelry. Shanghai Lao Feng Xiang Co. Ltd is a time-honored store with a history of a hundred years. Through the analysis of its profitability, we can have a thorough understanding of the advantages and disadvantages of its survival and development in the current market which is filled with keen competition, thereby giving suggestions, fostering the strength and circumventing the weakness. The enterprise profitability is analyzed by the data in the financial statement, which reflects the current operating state and enables the enterprise to draw a conclusion from the previous operating results and get to know the current operating state, thus putting forward an improvement plan and making it possible for the company to get a stable, sustainable and green development. There are various ways to analyze profitability. The thesis opts one way called DuPont Analysis to dissect the profitability of Lao Feng Xiang. Dupont Analysis focuses on Return on Stockholders' Equity then breaks up into product of JORA and equity multiplier. And JORA breaks up into product of sales net profit margin and total assets turnover, which can show the debt paying ability, profitability and operation ability of the enterprise respectively.Key Words: Profitability Dupont Analysis asset structure目录一、引言 (3)(一)研究的背景及意义 (3)1.研究的背景 (3)2.研究的意义 (3)(二)研究的方法及内容 (3)1.研究思路 (3)2.研究方法 (4)3.研究内容 (4)二、研究理论概述 (4)(一)财务分析理论 (4)1.财务分析的概念 (4)2.财务分析的目的 (4)3.财务分析的意义 (5)(二)盈利能力分析概述 (5)(三)企业盈利能力分析方法 (5)1.比率分析法 (5)2.对比分析法 (5)3.稳定性分析 (5)4.持久性分析 (6)5.杜邦分析法 (6)三、上海老凤祥有限公司盈利能力分析 (6)(一)上海老凤祥有限公司简介 (6)(二)上海老凤祥有限公司经营状况 (6)(三)上海老凤祥有限公司指标分析 (7)1.上海老凤祥有限公司盈利持久性分析 (7)2.上海老凤祥有限公司盈利稳定性分析 (7)3.上海老凤祥有限公司盈利整体性分析 (7)(四)上海老凤祥有限公司盈利能力综合分析—基于杜邦分析法下的盈利能力分析 (8)(五)改善上海老凤祥有限公司盈利能力建议 (10)1.升级产品结构,优化业务服务 (10)2.强化低成本优势,严控期间费用 (10)3.优化资本结构,实现多种融资方式并存 (10)4.调整组织结构,注重人才培养 (11)四、结论与展望 (11)(一)研究结论 (11)(二)研究展望 (11)参考文献 (12)一、引言(一)研究的背景及意义1.研究的背景全球经济发展之快,区域经济联合体即将成为我国经济发展的趋向,我国的经济在外部压力的环境下,经济增长速度减弱,由此,想要创造更多的价值和利润,企业与企业之间也需要有更紧密的联系,并且彼此竞争势头也更加激烈,每个企业都想在竞争如此激烈的市场中位居前列因此主要看企业的盈利能力,其盈利的好与否作为评价企业的发展是否良好的重要标准之一。

老凤祥调研报告总结

老凤祥调研报告总结老凤祥是一家以珠宝饰品为主的老字号企业,成立于1937年。

为了应对市场竞争的压力和顺应时代的发展,老凤祥进行了一次针对消费者需求的调研。

本次调研主要包括对品牌知名度、产品质量与价格、购物体验和售后服务等方面的调查。

首先,调研结果显示老凤祥的品牌知名度较高,尤其是在长辈群体中有较高的知名度和美誉度。

许多消费者选择老凤祥是出于对品牌的信赖,认为其产品高质量、有保障。

其次,老凤祥的产品质量与价格也受到了消费者的认可。

调研发现,虽然老凤祥的价格相对于其他一些品牌有所提高,但消费者普遍认为产品质量值得这个价格。

消费者对产品质量的要求越来越高,他们更愿意购买质量有保障的产品。

再次,调研结果显示购物体验在消费者选择商品和品牌时起到了重要的作用。

消费者希望能够在购物中得到良好的服务体验,如店员的热情、专业以及产品的展示和试戴等。

老凤祥在这方面表现出了优势,多数消费者对其购物体验给予了积极评价。

最后,调研结果指出老凤祥在售后服务方面还有待加强。

消费者普遍对售后服务的响应速度和解决问题的效率提出了一些意见和建议。

消费者希望老凤祥在售后服务方面能够做到更加高效、及时的处理问题,以提升消费者的满意度。

综上所述,老凤祥品牌知名度高、产品质量有保障,购物体验也相对良好,但在售后服务上仍有提升的空间。

针对这些调研结果,建议老凤祥在售后服务方面加大投入,提升服务质量和效率,进一步满足消费者的需求。

另外,还可以通过更多的宣传推广和活动,进一步提高品牌的知名度和美誉度,吸引更多的消费者选择老凤祥的产品。

通过不断的调研和改进,老凤祥可以更好地适应市场竞争的需求,保持品牌的持续发展和壮大。

老凤祥进军国际市场的分析报告

专业实践调研报告报告题目关于“老凤祥”进军新加坡市场营销环境分析院(部)经济与工商管理学院专业年级 2010级市场营销一班组员侯佳楠 201005011135张鹏宇 201005011144关于“老凤祥”进军新加坡市场营销环境分析摘要老凤祥创建于公元1848年(清道光28年),距今已有163年的历史,老凤祥银楼几经变迁,历经沧桑,已发展成为中国首饰业历史最久、规模最大、珠宝门类最全、文化底蕴最深的珠宝首饰龙头企业。

老凤祥品牌已连续囊括所有国家级的品牌荣誉,还曾经被国际品牌权威机构评为“中国500最具价值品牌”、“亚洲品牌500强”、“全球珠宝100强”,其品牌价值达43.5亿元,在国内珠宝首饰企业名列前茅。

上海老凤祥有限公司长期坚持品牌发展战略和品牌营销的市场策略,以品牌为先导,拓展全国市场,完善营销网络布局。

目前,老凤祥在全国范围内拥有银楼分号600余家,15个地区实行总经销,销售网点1000余家。

企业的跨越式发展战略成效显著,全国的总销售额从2001年的7.5亿元已上升到2010年的140多亿元,在行业处于领先地位。

“老凤祥”的生意在国内可谓是风生水起,但是在拓展国际市场方面的脚步却异常缓慢。

而如今中国企业纷纷走出国门已经成为历史性的发展潮流,为顺应这种国际形势、使企业开拓更宽的市场从而取得更大的利润,进行国际市场营销已势在必行。

一.调研目的调研的目的在于,调研新加坡的自然环境、人口资源、国民收入、社会文化、政治环境、经济环境等多方面影响“老凤祥”在其地进行营销的因素,使企业所处环境明朗化、决策全面化,并将其作为企业战略规划的重要依据。

1、通过对调研报告的进一步分析,衡量此国市场环境是否适合“老凤祥”发展;2、在可发展的基础上,发现机会,制定符合“老凤祥”产品及服务的营销策略;3、结合调研报告竭力使企业扬长避短、发挥优势,并适应一切市场营销活动的规律,从而在竞争中取胜。

二.调研方法互联网调研。

老凤祥股份有限公司介绍企业发展分析报告

Enterprise Development专业品质权威Analysis Report企业发展分析报告老凤祥股份有限公司免责声明:本报告通过对该企业公开数据进行分析生成,并不完全代表我方对该企业的意见,如有错误请及时联系;本报告出于对企业发展研究目的产生,仅供参考,在任何情况下,使用本报告所引起的一切后果,我方不承担任何责任:本报告不得用于一切商业用途,如需引用或合作,请与我方联系:老凤祥股份有限公司1企业发展分析结果1.1 企业发展指数得分企业发展指数得分老凤祥股份有限公司综合得分说明:企业发展指数根据企业规模、企业创新、企业风险、企业活力四个维度对企业发展情况进行评价。

该企业的综合评价得分需要您得到该公司授权后,我们将协助您分析给出。

1.2 企业画像类别内容行业文教、工美、体育和娱乐用品制造业-文教办公用品制造资质增值税一般纳税人产品服务制品、珠宝、钻石与相关产品及设备,工艺美1.3 发展历程2工商2.1工商信息2.2工商变更2.3股东结构2.4主要人员2.5分支机构2.6对外投资2.7企业年报2.8股权出质2.9动产抵押2.10司法协助2.11清算2.12注销3投融资3.1融资历史3.2投资事件3.3核心团队3.4企业业务4企业信用4.1企业信用4.2行政许可-工商局4.3行政处罚-信用中国4.4行政处罚-工商局4.5税务评级4.6税务处罚4.7经营异常4.8经营异常-工商局4.9采购不良行为4.10产品抽查4.11产品抽查-工商局4.12欠税公告4.13环保处罚4.14被执行人5司法文书5.1法律诉讼(当事人)5.2法律诉讼(相关人)5.3开庭公告5.4被执行人5.5法院公告5.6破产暂无破产数据6企业资质6.1资质许可6.2人员资质6.3产品许可6.4特殊许可7知识产权7.1商标信息最多显示100条记录,如需更多信息请到企业大数据平台查询7.2专利7.3软件著作权7.4作品著作权7.5网站备案7.6应用APP7.7微信公众号8招标中标8.1政府招标8.2政府中标8.3央企招标8.4央企中标9标准9.1国家标准9.2行业标准9.3团体标准9.4地方标准10成果奖励10.1国家奖励10.2省部奖励10.3社会奖励10.4科技成果11土地11.1大块土地出让11.2出让公告11.3土地抵押11.4地块公示11.5大企业购地11.6土地出租11.7土地结果11.8土地转让12基金12.1国家自然基金12.2国家自然基金成果12.3国家社科基金13招聘13.1招聘信息感谢阅读:感谢您耐心地阅读这份企业调查分析报告。

上市公司老凤祥财务分析报告PPT模板下载

主要假设

损益表 营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 营业外收入 有效税率 少数股东损益

资产负债表 货币资金 交易性金融资产 应收款项 预付款 存货 可供出售金融资产 投资性房地产 长期股权投资 应付账款 长期借款

每年增长21% 每年增长21% 按营业收入的0.66%计算 按营业收入的1.8%计算 按营业收入的1.25%计算 按营业收入的0.57%计算 每年60(百万) 按25%计算 每年增长21%

等于期初现金加现金净变动 保持40(百万)不变 每年增长21% 每年增长21% 每年增长21% 保持144(百万)不变 每年增长21% 保持10(百万)不变 每年增长21% 保持201(百万)不变

三张表间的勾稽关系

现金流量表

经营活动产生的现金流量 等于净利润+折旧和摊销+财务费用+经营性营运资本的减少

资产负债表

财务计划(资产负债表)

股东权益

6000 5000 4000 3000 2000 1000

0

2012

2013

2014

2015

2016

股东权益

损益表

2020/11/11

财务计划(损益表)

净利润

1400 1200 1000

800 600 400 200

0

2012

2013

2014

2015

2016

2020/11/11

杜邦分析

2020/11/11

1 未来五年公司发展方向

2

基本假设

3 未来五年财务计划

公司发展方向

未来5年持续优化产品结构,加大非金 产品的比重 未来5年的扩张战略仍以批发为主: 依赖于加盟店的扩张完成对中西部地区及 低层级市场的覆盖,在一二线城市继续发 展老凤祥银楼 预计公司未来5年每年新增加盟店120 家以上

上市公司财务报表分析案例研究——基于老凤祥近5年年报分析

上市公司财务报表分析案例研究——基于老凤祥近5年年报分析作者:闫路雨来源:《现代经济信息》 2018年第22期闫路雨北京市东燕郊经济开发区防灾科技学院摘要:上市公司通过每年的财务报告进行财务信息的公示,而对财务报表深入分析能够为信息使用者提供更加全面的信息,为经济决策提供指导。

本文以老凤祥这一中国老字号进行财务数据的综合分析,并得出相关结论,提出有关建议。

关键词:财务分析;上市公司;年报中图分类号:F275 文献识别码:A 文章编号: 1001-828X(2018)033-0147-02一、引言目前,许多国外珠宝品牌大举进入中国市场,对民族珠宝企业产生不小的影响。

就国外品牌力来讲,其有品质和工艺上的竞争优势,在终端销售绩效上往往比国内品牌要好得多,国外珠宝品也更加注重新型材料的开发与工艺款式的精美,对于珠宝奢饰品爱好者来说更具青睐性。

在这些方面是民族品牌需要加强的地方,另一方面更应当夯实民族品牌的地位,通过扩张市场领域来增强品牌效应,但是国内小众珠宝品牌本身融资能力有限,对产品的工艺提高仍旧不是很到位,所以应当对外学习,进行更多不同样式的沟通合作,提高自身发展能力。

本文通过对老凤祥这一中国老字号企业2013-2017 年的财务报表进行详细地分析,希望给企业信息使用者提供引示,同时为社会公众提供有价值的材料参考。

二、公司基本情况老凤祥股份有限公司 ( 简称老凤祥 ) 主要生产经营销售的是黄金珠宝首饰、工艺美术品、笔类文具制品,主营业务涵盖三大产业,一为以“老凤祥”商标为代表的黄金珠宝首饰产业;二是以“工美”知名品牌为代表的工艺美术品产业;三是以“中华”商标为代表的笔类文具用品产业。

其中公司核心板块老凤祥有限从源头采购到设计、生产、销售,都有着丰富的经验和成熟的体系,尤其在品牌知名度和渠道覆盖率方面极具优势。

三、财务指标分析众华会计师事务所 ( 特殊普通合伙 ) 为老凤祥 2013-2017 年年报均出具了标准无保留意见的审计报告。

风险频发税务内控成上市公司薄弱点

风险频发税务内控成上市公司薄弱点近期上市公司纷纷爆出税务风险。

从浙江星星瑞金科技股份有限公司(下称“星星科技”)被揭露其盈利能力过度依赖出口退税,到深圳丹邦科技股份有限公司(下称“丹邦科技”)自曝所得税优惠被追缴的风险。

业内专家分析,首席税务官缺位成上市公司税务内控薄弱的主要问题。

企业所得税和出口退税成风险“大户”目前正在进行IPO发行的丹邦科技,在其招股说明书中主动披露了一起税务风险。

2007年5月,丹邦科技外资股权比例从25%变更为12.67%,成为“外资比例低于25%”的外商投资企业。

根据国家税务总局有关规定,丹邦科技于2007年5月外资比例低于25%之后应补缴已免征、减征的企业所得税税款。

但根据深圳市地方法规的相关规定,丹邦科技作为在深圳经济特区内设立的生产性企业,可享受按优惠税率及减半征收企业所得税的税收优惠政策。

丹邦科技2006年为开始获利年度,据此2006年度至2007年度可免征企业所得税,2008年度至2010年度减半征收企业所得税。

深圳市南山区地方税务局于2011年1月24日出具确认函确认发行人无需补缴2006年1月1日起至2010年12月31日期间已免征、减征的企业所得税税款。

但若该具体行政行为被国家有权机关作出撤销的决定或人民法院作出撤销或认定无效的判决,则丹邦科技2006年1月1日起至2010年12月31日期间已免征、减征的企业所得税税款可能存在被追缴的风险。

事实上,被企业所得税困扰的不仅仅是丹邦科技一家。

今年是首批高新技术企业资格认定到期日,而高新技术企业资格的再次认定与否,将直接影响上市公司15%所得税率优惠政策能否延续。

更有业内人士预测,部分上市公司企业所得税税收优惠即将终结。

据统计,截至今年8月23日,沪深两市共有641家上市公司(或其下属公司)曾获高新技术认证,其中获首批认证的多达229家。

从目前披露的信息来看,有的公司所得税率暂按15%税率预缴,如甘肃蓝科石化高新装备股份有限公司、福建龙马环卫装备股份公司、浙江龙生汽车部件股份公司,也有的公司暂按25%税率预缴所得税,如江苏亚星锚链股份有限公司。

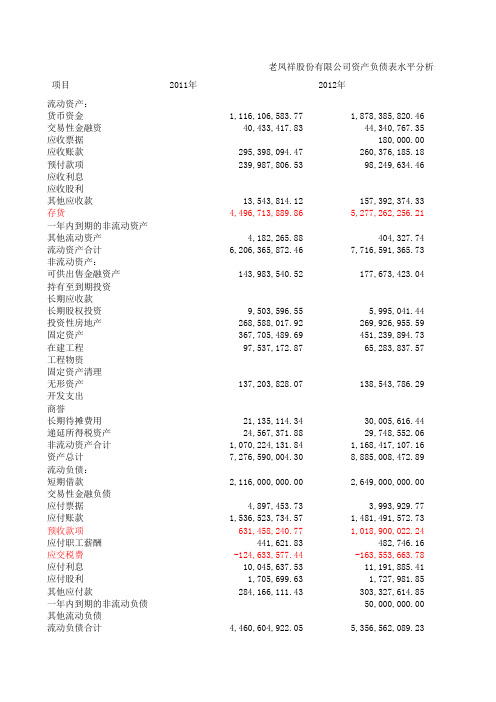

老凤祥资产负债水平表

老凤祥股份有限公司资产负债表水平分析表 项目2011年2012年流动资产:货币资金1,116,106,583.771,878,385,820.46交易性金融资40,433,417.8344,340,767.35应收票据180,000.00应收账款295,398,094.47260,376,185.18预付款项239,987,806.5398,249,634.46应收利息应收股利其他应收款13,543,814.12157,392,374.33存货4,496,713,889.865,277,262,256.21一年内到期的非流动资产其他流动资产4,182,265.88404,327.74流动资产合计6,206,365,872.467,716,591,365.73非流动资产:可供出售金融资产143,983,540.52177,673,423.04持有至到期投资长期应收款长期股权投资9,503,596.555,995,041.44投资性房地产268,588,017.92269,926,955.59固定资产367,705,489.69451,239,894.73在建工程97,537,172.8765,283,837.57工程物资固定资产清理无形资产137,203,828.07138,543,786.29开发支出商誉长期待摊费用21,135,114.3430,005,616.44递延所得税资产24,567,371.8829,748,552.06非流动资产合计1,070,224,131.841,168,417,107.16资产总计7,276,590,004.308,885,008,472.89流动负债:短期借款2,116,000,000.002,649,000,000.00交易性金融负债应付票据4,897,453.733,993,929.77应付账款1,536,523,734.571,481,491,572.73预收款项631,458,240.771,018,900,022.24应付职工薪酬441,621.83482,746.16应交税费-124,633,577.44-163,553,663.78应付利息10,045,637.5311,191,885.41应付股利1,705,699.631,727,981.85其他应付款284,166,111.43303,327,614.85一年内到期的非流动负债50,000,000.00其他流动负债流动负债合计4,460,604,922.055,356,562,089.23非流动负债长期借款200,577,952.27应付债券长期应付款专项应付款242,512,680.00预计负债递延所得税负债111,454,317.87108,867,787.99其他非流动负债非流动负债合计312,032,270.14351,380,467.99负债合计4,772,637,192.195,707,942,557.22股东权益股本435,931,470.00523,117,764.00资本公积683,991,028.09622,040,797.82减:库存股专项储备盈余公积158,867,499.84188,863,889.03未分配利润889,760,387.661,427,478,513.97外币报表折算差额-14,018.88归属于公司股本权益合计2,168,550,385.592,761,486,945.94少数股东权益335,402,426.52415,578,969.73股东权益合计2,503,952,812.113,177,065,915.67负债及股东权益总计7,276,590,004.308,885,008,472.89析表变动情况变动额变动(%)762,279,236.6968.303,907,349.529.66180,000.00-35,021,909.29-11.86-141,738,172.07-59.06143,848,560.211062.10780,548,366.3517.36-3,777,938.14-90.331,510,225,493.2724.3333,689,882.5223.40-3,508,555.11-36.921,338,937.670.5083,534,405.0422.72-32,253,335.30-33.071,339,958.220.988,870,502.1041.975,181,180.1821.0998,192,975.329.171,608,418,468.5922.10533,000,000.0025.19-903,523.96-18.45-55,032,161.84-3.58387,441,781.4761.3641,124.339.31-38,920,086.3431.231,146,247.8811.4122,282.22 1.3119,161,503.42 6.7450,000,000.00895,957,167.1820.09-200,577,952.27-100.00 242,512,680.00-2,586,529.88-2.3239,348,197.8512.61 935,305,365.0319.6087,186,294.0020.00 -61,950,230.27-9.0629,996,389.1918.88 537,718,126.3160.43 -14,018.88592,936,560.3527.34 80,176,543.2123.90 673,113,103.5626.88 1,608,418,468.5922.10。

老凤祥财务研究报告

老凤祥财务研究报告概述本报告对老凤祥公司的财务状况进行了详细研究和分析。

老凤祥是中国著名的珠宝和玉石饰品品牌,拥有悠久的历史和深厚的文化底蕴。

通过对其财务报表的分析,我们希望能够了解公司的盈利能力、偿债能力和运营能力等关键指标,以便更好地评估其财务状况并为投资决策提供参考。

数据来源本研究报告所使用的数据主要来自老凤祥公司的年度财务报表和公开发布的财务信息。

我们收集了公司过去三年的财务数据,并进行了详细的分析和比较。

盈利能力分析营业收入从2018年到2020年,老凤祥的营业收入呈现逐年增长的趋势。

2018年,公司的营业收入为10亿元,2019年增长到12亿元,2020年更是达到了15亿元。

这表明公司在过去三年中实现了较为稳定的营业收入增长。

净利润与营业收入相比,老凤祥的净利润增长幅度更加显著。

2018年,公司的净利润为2亿元,2019年增长到3亿元,而2020年达到了4亿元。

这说明公司在过去三年中实现了持续增长的盈利能力。

净利润的增长主要得益于公司的产品销售和经营策略的改进。

毛利率毛利率是衡量公司盈利能力的重要指标之一。

老凤祥公司的毛利率从2018年的40%增加到了2020年的45%左右。

这意味着公司在过去三年中能够更有效地控制生产成本并获得更高的利润空间。

偿债能力分析资产负债比率资产负债比率反映了公司资产和负债之间的比例关系。

老凤祥公司在过去三年中的资产负债比率维持在40%左右,表明公司的负债相对较低,资产充足,具备一定的偿债能力。

速动比率速动比率是衡量公司流动性的指标,反映了公司短期偿债能力的强弱程度。

老凤祥公司的速动比率在过去三年中保持在1.5左右,表明公司具备良好的短期偿债能力。

运营能力分析平均应收账款周转率平均应收账款周转率是衡量公司应收账款回收速度的指标。

老凤祥公司的平均应收账款周转率在过去三年中保持在5次左右,这显示公司的销售运营能力较强,能够及时回收应收款项。

平均存货周转率平均存货周转率反映了公司存货的周转速度。

老凤祥年度总结范文

一、前言时光荏苒,岁月如梭。

转眼间,2023年已接近尾声,在这充满挑战与机遇的一年里,老凤祥全体员工团结一心,努力拼搏,取得了显著的成绩。

现将2023年度工作总结如下:二、工作回顾1. 市场拓展与品牌建设(1)积极拓展市场,提升品牌知名度。

2023年,老凤祥在全国范围内开展了多场品牌推广活动,加强与各大商超、百货、购物中心等渠道的合作,实现了品牌影响力的进一步提升。

(2)深化品牌内涵,打造文化传承。

老凤祥以“传承经典,创新未来”为宗旨,挖掘中华传统文化精髓,将传统工艺与现代设计相结合,推出一系列具有文化内涵的黄金珠宝产品。

2. 产品研发与创新(1)加大研发投入,提升产品品质。

2023年,老凤祥加大了产品研发力度,推出了多款创新产品,满足了消费者多样化的需求。

(2)优化产品结构,满足市场需求。

针对不同消费群体,老凤祥对产品进行了分类,推出了高中低端系列产品,满足了消费者不同层次的需求。

3. 销售业绩与市场占有率(1)销售业绩稳步提升。

2023年,老凤祥销售业绩同比增长10%,市场份额进一步扩大。

(2)线上线下同步发力,实现全渠道销售。

老凤祥积极拓展线上销售渠道,实现线上线下同步发力,提升了整体销售额。

4. 内部管理与团队建设(1)加强内部管理,提高工作效率。

2023年,老凤祥对内部管理进行了全面梳理,优化了工作流程,提高了工作效率。

(2)加强团队建设,提升员工素质。

老凤祥积极开展各类培训活动,提高员工的专业技能和综合素质。

5. 企业社会责任与公益事业(1)积极履行社会责任。

2023年,老凤祥积极参与公益事业,为贫困地区捐款捐物,助力脱贫攻坚。

(2)关注环保,倡导绿色消费。

老凤祥在生产过程中注重环保,倡导绿色消费理念,为可持续发展贡献力量。

三、不足与反思1. 市场竞争加剧,品牌知名度有待进一步提升。

2. 产品创新能力有待提高,以满足消费者不断变化的需求。

3. 内部管理仍存在不足,需进一步加强。

四、展望未来1. 深入推进品牌建设,提升品牌知名度和美誉度。

老凤祥2016年年度报告摘要

公司代码:600612 900905 公司简称:老凤祥老凤祥B老凤祥股份有限公司2016年年度报告摘要一重要提示1本年度报告摘要来自年度报告全文,为全面了解本公司的经营成果、财务状况及未来发展规划,投资者应当到上海证券交易所网站等中国证监会指定媒体上仔细阅读年度报告全文。

2本公司董事会、监事会及董事、监事、高级管理人员保证年度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或重大遗漏,并承担个别和连带的法律责任。

3公司全体董事出席董事会会议。

4众华会计师事务所为本公司出具了标准无保留意见的审计报告。

5经董事会审议的报告期利润分配预案或公积金转增股本预案拟以2016年12月31日总股本523117764股为基数,向全体股东每10股派发红利10.00元(含税),总金额为523117764.00元 (B股红利按2016年度股东大会决议日下一工作日中国人民银行公布的美元兑换人民币中间价折算)。

派发后公司未分配利润余额为322182272.86元,结转下一年度。

本年度不进行资本公积金转增股本。

该预案尚需股东大会审议批准。

二公司基本情况1公司简介2报告期公司主要业务简介公司主要从事黄金珠宝首饰、工艺美术品、笔类文具制品的生产经营及销售,主营业务涵盖三大产业,一是以“老凤祥”驰名商标为代表的黄金珠宝首饰产业;二是以“工美”知名品牌为代表的工艺美术品产业;三是以中国名牌和“中华”著名商标为代表的笔类文具用品产业。

其中公司核心板块老凤祥有限集“研发、设计、生产和销售”于一体,拥有多家专业厂、子公司以及研究所、检测站、典当行、拍卖行,从源头采购到设计、生产、销售,都有着丰富的经验和成熟的体系,尤其在品牌知名度和渠道覆盖率方面颇具优势,2016年营业收入占到公司总额的98.34%,利润占到公司总额的93.14%,为公司经营业绩的重要来源。

2016年,从国际环境看,受英国脱欧、美国总统选举、美联储加息等国际政治、经济震荡局势的影响,外汇、金融与贵金属市场的波动加剧,金价呈倒V字型震荡波动。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

老凤祥股份有限公司2010年年度报告6.1 货币资金2010 年12 月31 日2009 年12 月31 日项目外币金额折算率人民币金额外币金额折算率人民币金额现金1,123,729.09 615,327.32银行存款人民币763,202,449.96 701,438,880.01美元3,673,603.50 6.6227 24,329,040.67 1,754,892.90 6.8282 11,982,752.75小计787,531,490.63 713,421,632.76其他货币资金114,635,738.06 126,910,947.59合计903,290,957.78 840,947,907.67货币资金年末数比年初数增加62,343,050.11 元,增加比例为7.41%,增加原因为:主要系本公司下属子公司中国第一铅笔有限公司、上海老凤祥有限公司银行存款增加所致。

老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.2 交易性金融资产项目2010 年12 月31 日公允价值2009 年12 月31 日公允价值交易性债券投资--交易性权益工具投资76,046,557.70 13,883,283.63指定为以公允价值计量且其变动计入当期损益的金融资产--衍生金融资产--基金2,994,701.53 3,491,568.87其他--合计79,041,259.23 17,374,852.506.2.1 交易性债券投资、基金和交易性权益工具投资的公允价值根据公开市场本年度最后一个交易日收盘价确定。

6.2.2 管理层认为上述金融资产投资变现不存在重大限制。

6.2.3 交易性金融资产年末数比年初数增加61,666,406.73 元,增加比例为3.55 倍,增加原因主要为:本公司下属子公司上海工艺美术有限公司本期新购入交易性金融资产所致。

6.3 应收票据6.3.1 应收票据分类项目2010 年12 月31 日2009 年12 月31 日商业承兑汇票- 5,000,000.00银行承兑汇票- 5,000,000.006.3.2 应收票据年末数比年初数减少5,000,000.00 元,减少比例为100.00%,减少原因为:本公司期末应收票据到期所致。

老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.4 应收账款6.4.1 应收账款按种类分析如下:期末数期初数账面余额坏账准备账面余额坏账准备种类金额比例(%)金额比例(%)金额比例(%)金额比例(%)单项金额重大并单项计提坏账准备的应收账款--------按账龄分析法计提坏账准备的应收账款235,984,443.69 100.00% 25,953,375.74 11.00% 139,434,460.97 100.00% 20,634,621.35 14.80% 单项金额虽不重大但单项计提坏账准备的应收账款--------235,984,443.69 100.00% 25,953,375.74 - 139,434,460.97 100.00% 20,634,621.35 -6.4.2 按账龄分析法计提坏账准备的应收账款期末数期初数账面余额账面余额账龄金额比例(%)坏账准备金额比例(%)坏账准备1 年以内217,559,376.78 92.19% 10,877,968.83 123,108,395.28 88.29% 6,155,419.771~2 年3,096,595.90 1.31% 309,659.59 1,304,130.35 0.93% 130,413.032~3 年1,125,447.38 0.48% 562,723.69 1,346,293.59 0.97% 673,146.803 年以上14,203,023.63 6.02% 14,203,023.63 13,675,641.75 9.81% 13,675,641.75合计235,984,443.69 100.00% 25,953,375.74 139,434,460.97 100.00% 20,634,621.356.4.3 本报告期实际核销的应收账款情况单位名称应收账款性质核销金额核销原因是否关联交易产生上海老凤祥有限公司货款5,510.29 尾款核销否上海老凤祥玉石象牙雕刻有限公司货款104,670.88 评估调整历史遗留账款否合计110,181.17老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.4 应收账款(续)6.4.4 本报告期应收账款中无持公司5%以上(含5%)表决权股份的股东单位欠款。

6.4.5 应收账款余额前五名单位情况单位名称与本公司关系金额年限占应收账款总额比例(%)上海中华铅笔联销公司关联方34,581,562.20 1 年以内14.65%阜平县黄金珠宝金店客户8,924,898.00 1 年以内3.78%江苏梵思汀珠宝首饰有限公司客户8,205,615.33 1 年以内3.48%甘肃新天福商贸有限公司客户7,675,647.35 1 年以内3.25%DIXON TICONDEROGA COMPANY 客户6,475,271.28 1 年以内2.74%合计65,862,994.16 27.90%6.4.6 应收关联方账款情况单位名称与本公司关系金额占应收账款总额的比例(%)上海中华铅笔联销公司关联方34,581,562.20 14.65%6.4.7 应收账款年末数比年初数增加91,231,228.33 元,增加比例为76.79%,增加原因为:主要系本公司下属子公司上海老凤祥有限公司期末应收款项余额增加所致。

老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.5 其他应收款6.5.1 其他应收款按种类分析如下:期末数期初数账面余额坏账准备账面余额坏账准备种类金额比例(%)金额比例(%)金额比例(%)金额比例(%)单项金额重大并单项计提坏账准备的其他应收款--------按账龄分析法计提坏账准备的其他应收款22,056,678.43 100.00% 8,433,164.83 38.23% 21,975,588.13 100.00% 8,358,646.40 38.04%单项金额虽不重大但单项计提坏账准备的其他应收款--------22,056,678.43 100.00% 8,433,164.83 - 21,975,588.13 100.00% 8,358,646.40 -6.5.2 按账龄分析法计提坏账准备的其他应收款期末数期初数账面余额账面余额账龄金额比例(%)坏账准备金额比例(%)坏账准备 1 年以内10,741,479.88 48.70% 537,074.00 13,340,792.93 60.71% 667,039.651~2 年3,487,276.87 15.81% 348,727.69 796,534.21 3.62% 79,653.422~3 年561,117.08 2.54% 280,558.54 452,615.32 2.06% 226,307.663 年以上7,266,804.60 32.95% 7,266,804.60 7,385,645.67 33.61% 7,385,645.67合计22,056,678.43 100.00% 8,433,164.83 21,975,588.13 100.00% 8,358,646.40老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.5 其他应收款(续)6.5.3 本报告期实际核销的其他应收款情况单位名称其他应收款性质核销金额核销原因是否关联交易产生上海老凤祥玉石象牙雕刻有限公司清算款460,192.12 评估调整否合计460,192.126.5.4 本报告期其他应收款中无持公司5%以上(含5%)表决权股份的股东单位欠款。

6.5.5 其他应收款余额前五名单位情况单位名称与本公司关系金额年限占其他应收款总额比例(%)上海世博会事务协调局第三方3,606,412.301 年以内、1-2 年16.35%杨广泰第三方1,800,000.00 1 年以内8.16%上海三菱电梯国际贸易有限公司第三方1,448,045.40 3 年以上6.57%上海新世界五金机电有限公司第三方637,000.00 1-2 年2.89%重庆美达实业有限公司第三方600,000.00 1 年以内2.72%合计8,091,457.70 36.69%老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.6 预付账款6.6.1 预付账款按账龄列示2010 年12 月31 日2009 年12 月31 日账龄金额比例(%)金额比例(%)1 年以内120,771,207.93 96.68% 104,423,541.66 95.94%1—2 年2,391,221.65 1.91% 4,250,543.14 3.91%2—3 年1,721,906.80 1.38% 134,456.91 0.12%3 年以上33,456.89 0.03% 28,896.56 0.03%合计124,917,793.27 100.00% 108,837,438.27 100.00%6.6.2 预付账款余额前五名单位情况单位名称与本公司关系金额时间未结算原因揭阳市老洪祥珠宝玉器有限公司供应商54,212,334.751 年以内、1-2 年、2-3 年尚未收到货物广东阳美玉业投资有限公司供应商20,000,000.00 1 年以内尚未收到货物苏州工业园区锦瑞纺织品有限公司供应商5,567,625.80 1 年以内尚未收到货物上海新野制衣有限公司供应商5,270,000.00 1 年以内尚未收到货物深圳市瑞麟珠宝首饰有限公司供应商2,847,431.60 1 年以内尚未收到货物合计87,897,392.156.6.3 本报告期预付账款中无持公司5%以上(含5%)表决权股份的股东单位欠款。

老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.7 存货6.7.1 存货分类2010 年12 月31 日2009 年12 月31 日项目账面余额跌价准备账面价值账面余额跌价准备账面价值原材料453,879,787.61 5,231,661.64 448,648,125.97 213,553,170.50 4,397,339.96 209,155,830.54物资采购159,799,297.40 - 159,799,297.40 114,774,158.34 - 114,774,158.34在产品201,429,664.61 2,710,674.19 198,718,990.42 170,405,273.10 2,166,001.49 168,239,271.61库存商品2,477,992,648.44 9,300,850.04 2,468,691,798.40 1,725,204,654.86 11,899,724.57 1,713,304,930.29周转材料58,653.32 - 58,653.32 30,302.56 - 30,302.56包装物22,174.65 - 22,174.65 59,555.28 - 59,555.28低值易耗品286,652.04 - 286,652.04 328,647.95 - 328,647.95委托加工物资-75,148,693.99 187,816.62 -75,336,510.61 -96,948,701.43 107,408.68 -97,056,110.11合计3,218,320,184.08 17,431,002.49 3,200,889,181.59 2,127,407,061.16 18,570,474.70 2,108,836,586.466.7.2 存货跌价准备本年减少额种类年初账面余额本年计提额转回转销年末账面余额原材料4,397,339.96 962,961.19 - 128,639.51 5,231,661.64在产品2,166,001.49 544,672.70 -- 2,710,674.19库存商品11,899,724.57 1,213,199.73 - 3,812,074.26 9,300,850.04委托加工物资107,408.68 80,407.94 -- 187,816.62合计18,570,474.70 2,801,241.56 - 3,940,713.77 17,431,002.49老凤祥股份有限公司2010 年度财务报表附注(除特别注明外,金额单位为人民币元)6 合并财务报表项目附注(续)6.7 存货(续)6.7.3 存货跌价准备情况项目计提存货跌价准备的依据本期转回、转销存货跌价准备的原因本期转回金额占该项存货期末余额的比例原材料估计售价减去账面成本及估计的销售费用以及相关税费原材料出售-在产品---库存商品估计售价减去账面成本及估计的销售费用以及相关税费库存商品出售-委托加工物资估计售价减去账面成本及估计的销售费用以及相关税费--6.7.4 存货年末数比年初数增加1,092,052,595.13 元,增加比例为51.78%,增加原因为:主要系本公司下属子公司上海老凤祥有限公司期末存货储备上升。