老凤祥财务分析64页PPT文档

老凤祥财务报表分析

老凤祥财务报表分析上海老凤祥有限公司2011年度报告分析- 1 -上海老凤祥有限公司2011年度报告分析目录1. 公司基本情况介绍 ..................................................................... ................................................ 3 2. 比较分析——纵向分析 ..................................................................... . (3)2.1 营业收入增减分析 ..................................................................... .. (4)2.2 经营成本和经营税费分析 ..................................................................... .. (4)2.3 期间费用分析 ..................................................................... . (5)2.4 盈利情况分析 ..................................................................... ..................................... 6 3. 比率分析 ..................................................................... . (7)3.1. 偿债能力分析 ..................................................................... . (7)3.1.1. 短期偿债能力 ..................................................................... . (7)3.1.2. 长期偿债能力 ..................................................................... . (8)3.2. 资产营运能力分析 ..................................................................... .. (9)3.2.1. 应收账款周转率 ..................................................................... (9)3.2.2. 存货周转率 ..................................................................... (10)3.2.3. 流动资产率 ..................................................................... . (11)3.2.4. 总资产周转率 ..................................................................... .. (12)3.3. 盈利能力分析 ..................................................................... .. (13)3.3.1. 毛利率分析 ..................................................................... (13)3.3.2. 销售净利率 ..................................................................... (13)3.3.3. 成本费用利润率 ..................................................................... . (14)3.3.4. 总资产报酬率及净资产收益率 ......................................................................143.3.5. 每股收益 ..................................................................... . (14)3.4. 成长性比率 ..................................................................... (15)3.4.1. 营业收入增长率 ..................................................................... . (15)3.4.2. 利润增长率 ..................................................................... (16)3.5. 现金流量比率 ..................................................................... .. (16)3.5.1.现金流量到期债务比率 ..................................................................... (16)3.5.2. 销售现金比率 ..................................................................... ............................. 17 4. 综合分析 ..................................................................... .. (18)4.1. 杜邦财务分析体系 ..................................................................... (17)4.2. 综合财务评估 ..................................................................... ......................................... 19 5. 总结建议 ..................................................................... .. (19)5.1. 总结 ..................................................................... (19)5.2. 建议 ..................................................................... (20)6. 附录 ..................................................................... ......................................................................216.1. 附录一:资产负债表 ..................................................................... .. (21)6.2. 附录二:利润表 ..................................................................... . (27)- 2 -上海老凤祥有限公司2011年度报告分析6.3. 附录三:现金流量表 ..................................................................... .. (28)上海老凤祥有限公司2011年度报告分析 1. 公司基本情况介绍创建于公元1848年的中国民族品牌老凤祥已走过了160多个春秋,是中国首饰业的世纪品牌。

老凤祥财务报表综合分析

财务报表分析(老凤祥600612)姓名:王磊班级:11会计国防老师:谭洪涛老凤祥财务报表分析前言——之前参加学校模拟股票交易大赛的时候关注过老凤祥的情况,对其财务状况机经营状况有一定了解,所以选择老凤祥作为财物案例分析的选题,而老凤祥也是我关注的公司中比较有代表性的一家。

老凤祥,上市公司,中国500强企业,2012年营业额255亿,百年民族品牌,中国著名的珠宝首饰品牌。

上海老凤祥有限公司正是由创始于1848年的老凤祥银楼发展沿革而来,其商标“老凤祥”的创意,也源于老凤祥银楼的字号,是跨越了中国三个世纪的经典珠宝品牌。

下面是,老凤祥的公司概况行业龙头老凤祥是中国制笔行业的领军企业,销售水平和盈利能力在国内行业中保持绝对领先地位,在世界铅笔也处于领先水平,国内市场占有率近40%,并垄断高端市场80%以上的份额。

公司著名品牌“中华牌”铅笔和驰名商标“老凤祥”金银饰品双双荣获“中国名牌”称号,“老凤祥”品牌继荣获“中国驰名商标”之后,又荣膺“中国商业名牌”和“中国服务名牌”荣誉,同时被世界品牌大会评为“中国500强最具价值品牌”。

一、资产负债表二、利润表三、现金流量表(一)偿债能力分析1. 短期偿债能力分析(1)流动比率=流动资产÷流动负债2011年: 62.1÷44.6=1.39 2010年: 45.3÷33.0=1.37 (2)速动比率=速动资产÷流动负债其中速动资产=流动资产-存货2011年: 62.1-45=17.1 17.1÷44.6=0.382010年: 45.3-32=13.3 13.3÷33.0=0.40(3)资产负债率=负债总额/资产总额×100%2011年: 47.7/72.8×100%=65.52%2010年: 36.0/54.8×100%=65.69%A.流动比率分析:老凤祥2010-2011年流动比率分别为1.37、1.39,流动比率逐年上升但增幅不是很明显,且低于2:1的水平,说明企业偿债能力不是很乐观。

老凤祥第一季度季报幻灯片PPT

编制单位: 老凤祥股份有限公司

项目 流动资产:

货币资金 结算备付金 拆出资金 交易性金融资产 应收票据 应收账款 预付款项 应收保费 应收分保账款 应收分保合同准备金 应收利息 应收股利 其他应收款 买入返售金融资产 存货 一年内到期的非流动资产 其他流动资产

流动资产合计 非流动资产:

7183084

SHENYIN WANGUO NOMINEES (H.K.) LTD.

6576538

中国工商银行-汇添富均衡增长股票型证券投资基金

6087885

中国建设银行股份有限公司-泰达宏利市值优选股票型证券投资基金

6000000

Golden China Master Fund

5961186

全国社保基金一一七组合

老凤祥第一季度季报幻灯 片PPT

本PPT课件仅供大家学习使用 请学习完及时删除处理 谢谢!

600612 900905

老凤祥股份有限公司 2012 年第一季度报告

目录

§1 重要提示.......................................................................... 2 §2 公司基本情况 ...................................................................... 2 §3 重要事项.......................................................................... 3 §4 附录.............................................................................. 5

600612老凤祥2022年财务指标报告

老凤祥2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为302,797.99万元,与2021年的324,161.64万元相比有所下降,下降6.59%。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)营业利润率 5.41 5.51 4.79成本费用利润率 5.7 5.8 5.05总资产报酬率16.79 17.02 13.88净资产收益率23.34 24.14 19.86老凤祥2022年的营业利润率为4.79%,总资产报酬率为13.88%,净资产收益率为19.86%,成本费用利润率为5.05%。

企业实际投入到企业自身经营业务的资产为2,547,380.17万元,经营资产的收益率为11.84%,而对外投资的收益率为-34.51%。

2022年营业利润为301,727.69万元,与2021年的323,241.56万元相比有所下降,下降6.66%。

以下项目的变动使营业利润增加:其他收益增加2,218.35万元,营业税金及附加减少1,624.96万元,财务费用减少6,225.55万元,共计增加10,068.87万元;以下项目的变动使营业利润减少:信用减值损失减少3,004.29万元,投资收益减少7,962.31万元,公允价值变动收益减少8,585.23万元,资产处置收益减少30,497.7万元,管理费用增加26.81万元,研发费用增加50.18万元,资产减值损失增加71.79万元,销售费用增加3,175.29万元,营业成本增加410,289.79万元,共计减少463,663.39万元。

各项科目变化引起营业利润减少21,513.87万元。

三、偿债能力分析偿债能力指标表2022年流动比率为1.84,与2021年的2.08相比有所下降,下降了0.24。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为2,474,701.41万元,与2021年的2,101,068.01万元相比有较大增长,增长17.78%。

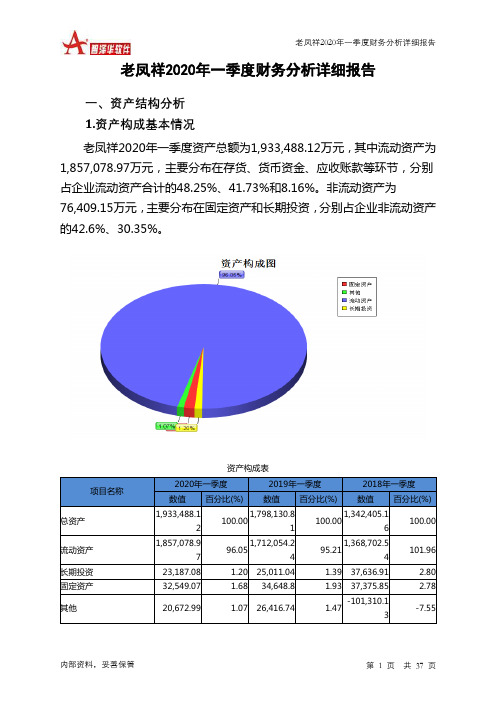

老凤祥2020年一季度财务分析详细报告

项目名称

流动资产

存货

应收账款 其他应收款 交易性金融资产 应收票据 货币资金 其他

流动资产构成表

2020年一季度

2019年一季度

2018年一季度

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,857,078.9 7

1,712,054.2 100.00

4

1,368,702.5 100.00

1,712,054.2 96.05

4

1,368,702.5 95.21

4

101.96

23,187.08

1.20 25,011.04

1.39 37,636.91

2.80

32,549.07

1.68 34,648.8

1.93 37,375.85

2.78

20,672.99

1.07 26,416.74

-101,310.1 1.47

内部资料,妥善保管

第 3 页 共 37 页

老凤祥2020年一季度财务分析详细报告

少320.49万元,在建工程减少545.01万元,长期待摊费用减少1,352.19万 元,长期投资减少1,823.95万元,固定资产减少2,099.73万元,递延所得 税资产减少4,612.72万元,应收票据减少34,400万元,存货减少120,679.1 万元,共计减少166,147.38万元。增加项与减少项相抵,使资产总额增长 130,010.64万元。

-7.29 25,011.04

-33.55 37,636.91

0

32,549.07

-6.06 34,648.8

-7.3 37,375.85

0

1,016,784.7

896,105.63

老凤祥公司2019年财务分析研究报告

老凤祥公司2019年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、老凤祥公司实现利润分析 (3)(一).利润总额 (3)(二).主营业务的盈利能力 (3)(三).利润真实性判断 (4)(四).利润总结分析 (4)二、老凤祥公司成本费用分析 (4)(一).成本构成情况 (4)(二).销售费用变化及合理性评价 (5)(三).管理费用变化及合理性评价 (5)(四).财务费用的合理性评价 (6)三、老凤祥公司资产结构分析 (6)(一).资产构成基本情况 (6)(二).流动资产构成特点 (7)(三).资产增减变化 (8)(四).总资产增减变化原因 (9)(五).资产结构的合理性评价 (9)(六).资产结构的变动情况 (9)四、老凤祥公司负债及权益结构分析 (10)(一).负债及权益构成基本情况 (10)(二).流动负债构成情况 (11)(三).负债的增减变化 (11)(四).负债增减变化原因 (12)(五).权益的增减变化 (12)(六).权益变化原因 (13)五、老凤祥公司偿债能力分析 (13)(一).支付能力 (13)(二).流动比率 (14)(三).速动比率 (14)(四).短期偿债能力变化情况 (15)(五).短期付息能力 (15)(六).长期付息能力 (15)(七).负债经营可行性 (16)六、老凤祥公司盈利能力分析 (16)(一).盈利能力基本情况 (16)(二).内部资产的盈利能力 (17)(三).对外投资盈利能力 (17)(四).内外部盈利能力比较 (17)(五).净资产收益率变化情况 (17)(六).净资产收益率变化原因 (17)(七).资产报酬率变化情况 (18)(八).资产报酬率变化原因 (18)(九).成本费用利润率变化情况 (18)(十)、成本费用利润率变化原因 (18)七、老凤祥公司营运能力分析 (19)(一).存货周转天数 (19)(二).存货周转变化原因 (19)(三).应收账款周转天数 (19)(四).应收账款周转变化原因 (19)(五).应付账款周转天数 (20)(六).应付账款周转变化原因 (20)(七).现金周期 (20)(八).营业周期 (20)(九).营业周期结论 (21)(十).流动资产周转天数 (21)(十一).流动资产周转天数变化原因 (21)(十二).总资产周转天数 (22)(十三).总资产周转天数变化原因 (22)(十四).固定资产周转天数 (22)(十五).固定资产周转天数变化原因 (23)八、老凤祥公司发展能力分析 (23)(一).可动用资金总额 (23)(二).挖潜发展能力 (23)九、老凤祥公司经营协调分析 (24)(一).投融资活动的协调情况 (24)(二).营运资本变化情况 (24)(三).经营协调性及现金支付能力 (25)(四).营运资金需求的变化 (25)(五).现金支付情况 (25)(六).整体协调情况 (25)十、老凤祥公司经营风险分析 (26)(一).经营风险 (26)(二).财务风险 (26)十一、老凤祥公司现金流量分析 (27)(一).现金流入结构分析 (27)(二).现金流出结构分析 (28)(三).现金流动的协调性评价 (29)(四).现金流动的充足性评价 (29)(五).现金流动的有效性评价 (30)(六).自由现金流量分析 (31)十二、老凤祥公司杜邦分析 (32)(一).资产净利率变化原因分析 (32)(二).权益乘数变化原因分析 (32)(三).净资产收益率变化原因分析 (32)声明 (33)前言老凤祥公司2019年营业收入为496.29亿元,与2018年的437.84亿元相比大幅增长,增长了13.35%。

老凤祥股份有限公司综合财务分析报告

学士学位论文题目老凤祥股份有限公司综合财务分析报告姓名张媛媛学号415417180918专业会计学指导教师绳朋云二〇一九年五月三十日摘要近年来,随着小型珠宝品牌的逐步出现及崛起,传统珠宝行业受到冲击,尤其是作为百年老字号的“老凤祥”品牌企业,在现今的背景下,该如何保持优势地位、占领市场是重中之重。

这篇论文经过对老凤祥股份有限公司2014年到2018年的数据进行了全面的剖析,从而更加周全的认识老凤祥的财务状况。

并与同行企业明牌珠宝、行业优秀值以及行业均值进行数据对比,发现老凤祥存在存货管理风险、应收账款周转率下降、偿债能力弱的问题,提出改进意见即应该从提高销售量,管理库存产品、缩减赊销,减少应收账款、减少负债,及时偿还,提高现金流动负债比三个方面进行解决,保证企业在未来的发展拥有良好的竞争力和生命力。

关键词:营运能力盈利能力偿债能力发展能力ABSTRACTIn recent years, with the gradual emergence and rise of small jewelry brands, the traditional jewelry industry has been impacted. Especially as a century-old brand "Lao Fengxiang", under the current background, how to maintain the dominant position and occupy the market is the most important thing. This paper has a comprehensive analysis of the data of Lao Fengxiang Co., Ltd. from 2014 to 2018, so as to have a more comprehensive understanding of Lao Fengxiang's financial situation. Comparing with the data of famous jewelry, excellent value of industry and average value of industry, we find that Lao Fengxiang has the problems of inventory management risk, increasing competition, decreasing market share, decreasing total cash debt ratio and poor financial flexibility. We put forward some suggestions to improve Lao Fengxiang's inventory management risk, increasing inventory turnover rate, improving its competitiveness and seizing the market. Share and reduce liabilities, timely repayment, enhance the net cash recovery rate to solve the three aspects, to ensure that enterprises have good competitiveness and vitality in the future development.Key words:Operating Capability Profitability Debt Solvency Development Capability目录摘要 (I)ABSTRACT (II)1企业概况 (1)1.1企业简介 (1)1.2研究背景 (1)2报表分析 (2)2.1资产负债表分析 (2)2.1.1垂直分析 (2)2.1.2水平分析 (3)2.2利润表分析 (4)2.2.1垂直分析 (4)2.2.2水平分析 (5)2.3现金流量表分析 (6)2.3.1垂直分析 (6)2.3.2水平分析 (7)3能力分析 (8)3.1盈利能力分析 (8)3.1.1净资产收益率 (8)3.1.2盈利现金比率 (9)3.1.3净资产现金回收率 (10)3.2偿债能力分析 (10)3.2.1资产负债率 (10)3.2.2现金流动负债比率 (11)3.2.3现金债务总额比率 (12)3.3营运能力分析 (13)3.3.1总资产周转率 (13)3.3.2存货周转率 (13)3.3.3应收账款周转率 (14)3.4发展能力分析 (15)3.4.1总资产增长率 (15)3.4.2净资产增长率 (16)3.4.4净利润增长率 (17)4问题及对策 (17)4.1问题 (17)4.1.1营运能力中存货周转率较低 (17)4.1.2营运能力中应收账款周转率下降 (18)4.1.3偿债能力中偿债能力弱 (18)4.2对策 (18)4.2.1提高销售量,管理库存产品 (18)4.2.2缩减赊销,减少应收账款 (19)4.2.3减少负债,及时偿还,提升现金流动负债比 (19)结论 (19)致谢 (20)参考文献 (21)老凤祥股份有限公司综合财务分析报告近年来,消费升级的趋势日益明显,消费者对非必需消费品的需求逐渐增加,对珠宝首饰的消费也日益增加,而老凤祥作为历经百年的老字号品牌,在现今的消费状况下,如何保持优势地位至关重要。

老凤祥201709财务分析

老凤祥2017年09财务分析利润率基本稳定。

波动很小。

资产收益率也基本稳定,略有下滑。

杠杆变化不大。

从1年前开始,短期借款上升。

之后稳定。

16年略有下降,17年开始回升,有待观察。

前图已说明,有待观察。

多年都基本稳定,近几年还略有提高。

净资产收益率近年有所下降,杠杆也同时下降,但近期开始回杠杆。

周转速度下降,(资产负债处显示存货增加,在博金价处于底部?)这个投极有点大,但他们是老行家,应该有点感觉吧?

这个前文已有所交待,L型是权威人士的论断,符合。

没太多要说的。

经营活动是负的现金流。

以筹资进行了弥补,整体现金流基本持平。

经营活动中因利润产生的现金流,被大量的存货消耗掉,出现了负的现金流,这是经营层在博金价吗?。

老凤祥2020年财务分析详细报告

老凤祥2020年财务分析详细报告一、资产结构分析1.资产构成基本情况老凤祥2020年资产总额为1,956,327.43万元,其中流动资产为1,875,167.36万元,主要以存货、货币资金、其他流动资产为主,分别占流动资产的63.37%、29.89%和3.94%。

非流动资产为81,160.07万元,主要以固定资产、投资性房地产、无形资产为主,分别占非流动资产的44.24%、27.5%和11%。

资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产1,548,622.96 100.00 1,718,100 100.00 1,956,327.43100.00流动资产1,461,683.26 94.39 1,640,511.4595.48 1,875,167.3695.85存货890,085.14 57.48 1,140,503.2466.38 1,188,214.9260.74货币资金474,989.16 30.67432,018.7325.15560,478.7628.65其他流动资产61.15 0.00 153.92 0.01 73,848.48 3.77 非流动资产86,939.7 5.61 77,588.55 4.52 81,160.07 4.15 固定资产34,636.64 2.24 33,184.81 1.93 35,909.17 1.84 投资性房地产25,042.21 1.62 23,546.37 1.37 22,321.7 1.14 无形资产9,806.73 0.63 9,362.18 0.54 8,924.36 0.462.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的63.67%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的31.46%,表明企业的支付能力和应变能力较强。

老凤祥财务分析报告

老凤祥财务分析报告1. 引言老凤祥作为一家中国国内知名的珠宝品牌,拥有着悠久的历史和广泛的市场影响力。

本文将对老凤祥公司的财务状况进行分析,以了解其经营情况和潜在的发展机会。

2. 财务指标分析为了全面评估老凤祥公司的财务状况,我们将使用以下财务指标进行分析:2.1 盈利能力分析盈利能力是评估公司经营状况的重要指标之一。

我们将关注以下指标:•净利润率:净利润与营业收入的比例。

该指标反映了公司在销售产品或提供服务后的利润水平。

•毛利润率:毛利润与营业收入的比例。

该指标衡量了公司在生产和销售过程中的盈利水平。

2.2 偿债能力分析偿债能力是评估公司偿还债务能力的重要指标。

我们将关注以下指标:•流动比率:流动资产与流动负债的比例。

该指标反映了公司在短期内偿还债务的能力。

•速动比率:流动资产减去存货后与流动负债的比例。

该指标排除了存货的影响,更加准确地衡量了公司的偿债能力。

2.3 营运能力分析营运能力是评估公司运营效率的重要指标。

我们将关注以下指标:•应收账款周转率:营业收入与平均应收账款的比例。

该指标反映了公司在一定时间内收回应收账款的能力。

•存货周转率:营业成本与平均存货的比例。

该指标衡量了公司存货的周转速度。

3. 数据分析和结论通过对老凤祥公司的财务指标进行分析,我们得出以下结论:•盈利能力方面,老凤祥公司的净利润率和毛利润率较高,表明其在产品销售和运营方面具有良好的盈利能力。

•偿债能力方面,老凤祥公司的流动比率和速动比率较高,说明公司有足够的流动资产来偿还短期债务。

•营运能力方面,老凤祥公司的应收账款周转率和存货周转率较低,可能存在应收账款回收速度较慢和存货周转速度较慢的问题。

4. 建议和展望基于以上结论,我们提出以下建议:•加强应收账款管理,优化公司的资金周转。

可以考虑采取优惠政策或加强催收措施,以加快应收账款的回收速度。

•提高存货周转率,减少存货积压。

可以通过优化供应链管理和销售预测,合理控制存货水平,提高存货的周转速度。

600612老凤祥2023年三季度财务分析结论报告

老凤祥2023年三季度财务分析综合报告一、实现利润分析2023年三季度利润总额为123,628.4万元,与2022年三季度的83,817.54万元相比有较大增长,增长47.50%。

利润总额主要来自于内部经营业务。

在营业收入增长的同时,营业利润大幅度的增长,经营业务开展得很好。

二、成本费用分析2023年三季度营业成本为2,009,307.56万元,与2022年三季度的1,847,821.04万元相比有所增长,增长8.74%。

2023年三季度销售费用为19,294.39万元,与2022年三季度的27,066.05万元相比有较大幅度下降,下降28.71%。

从销售费用占销售收入比例变化情况来看,2023年三季度在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2023年三季度管理费用为10,428.77万元,与2022年三季度的10,665.65万元相比有所下降,下降2.22%。

2023年三季度管理费用占营业收入的比例为0.48%,与2022年三季度的0.54%相比变化不大。

企业经营业务的盈利能力有所提高,管理费用支出合理。

2023年三季度财务费用为3,589.69万元,与2022年三季度的3,594.57万元相比变化不大,变化幅度为0.14%。

三、资产结构分析2023年三季度存货占营业收入的比例明显下降。

从流动资产与收入变化情况来看,与2022年三季度相比,资产结构没有明显的变化。

四、偿债能力分析从支付能力来看,老凤祥2023年三季度是有现金支付能力的,其现金支付能力为451,028.07万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析老凤祥2023年三季度的营业利润率为5.70%,总资产报酬率为20.86%,净资产收益率为28.40%,成本费用利润率为6.03%。

企业实际投入到企业自身经营业务的资产为2,575,399.86万元,经营资产的收益率为19.22%,而对外投资的收益率为22.93%。

老凤祥股份有限公司财务分析

表 3-1 短期偿债能力指标对比表

年放在流动资产方面的资金多并且又未能有效利用。这样会作用于公司 的盈利结果,所以要控制流动比率的合理性。

(1)股东权益报酬率 从表中可以看出,该公司近三年的股东权益报酬率高于周生生,与企 业资产负债率高相符,说明老凤祥属于高负债,高报酬企业,为股东创造 了财富,股东投入资本的获利能力相对于同行业其他公司较好。因此,老 凤祥的资本经营和资产经营的盈利能力比较好。 (2)销售毛利率与销售净利率 从表中可以看出,老凤祥在 2013 年金价大幅度下降和 2014 年珠宝 行业瓶颈期,公司通过增加销售量来提高公司利润,但是由于其营业成本

表 3-3 盈利能力指标对比表

三、老凤祥财务比率分析

本文依据核心财务指标并对老凤祥进行分析,从而了解其发展状况 和财务风险。(数据来源:老凤祥 2012 ̄2014 年财务报表,选取“周生生” 作为对比公司)

(一)老凤祥偿债能力指标分析 首先,老凤祥和周生生 2012 ̄2014 年短期偿债能力指标如表 3-1 所示。 (1)流动比率 通过表 3-1 可以看出,老凤祥 2012 ̄2014 年流动比率平均在 1.5 左 右,在正常范围内,说明偿还流动负债的能力较好。而同行业的周生生, 近三年的流动比率超过了 2,由于其流动比率相对过高,可能该企业在当

一、绪论

从 1982 年恢复金银珠宝首饰市场以来,中国金银珠宝市场处于高速 发展时期。据报道:2002 年中国黄金消费量仅为 206.7 吨;2012 年,金银 珠宝首饰零售总额 2209 亿元;2013 年,金银珠宝首饰的销售额为 2959 亿元,中国黄金消费量连年增长,已成为全球最大的黄金消费国家。百姓 手中的资金越来越充足,投资的方向越来越多了,从原来的银行、股市逐 渐转向了黄金投资。同时,城镇化的推进带来巨大的商机,这都是我国珠 宝行业持续稳定增长的重要支柱。

上市公司老凤祥财务分析报告精选参考PPT

7

三张表间的勾稽关系

现金流量表

经营活动产生的现金流量 等于净利润+折旧和摊销+财务费用+经营性营运资本的减少

老凤祥财务分析

2020/8/7

1

背景介绍

品牌历史最为悠久,价值不断提升。 销售规模、门店数量和全国覆盖率优势

显著。 拥有完整产业链,产品品类丰富。 股权激励机制完善。 未来

盈利能力:2011年公司总资产收益率为9.38%,营业利润率 4.00%,净资产收益率24.11%.

成长能力:2011年公司主营业务收入增长率为47.62%,净利 润增长率为59.98%,净资产增长率为32.73%.

营运能力:2011年公司应收账款周转率83.60次,应收账款周 转天数仅为4.31天。存货周转率5.01次,存货周转天数71.85 天。总资产周转率3.31%。

偿债及资本结构:流动比率为1.39,速动比率为0.38。利息 支付倍数为703.65,资产负债率为65.59%,长期负债比率为 2.76%,固定资产比重5.10%。

6

主要假设

损益表 营业收入 营业成本 营业税金及附加 销售费用 管理费用 财务费用 营业外收入 有效税率 少数股东损益

资产负债表 货币资金 交易性金融资产 应收款项 预付款 存货 可供出售金融资产 投资性房地产 长期股权投资 应付账款 长期借款

每年增长21% 每年增长21% 按营业收入的0.66%计算 按营业收入的1.8%计算 按营业收入的1.25%计算 按营业收入的0.57%计算 每年60(百万) 按25%计算 每年增长21%

老凤祥财务研究报告

老凤祥财务研究报告概述本报告对老凤祥公司的财务状况进行了详细研究和分析。

老凤祥是中国著名的珠宝和玉石饰品品牌,拥有悠久的历史和深厚的文化底蕴。

通过对其财务报表的分析,我们希望能够了解公司的盈利能力、偿债能力和运营能力等关键指标,以便更好地评估其财务状况并为投资决策提供参考。

数据来源本研究报告所使用的数据主要来自老凤祥公司的年度财务报表和公开发布的财务信息。

我们收集了公司过去三年的财务数据,并进行了详细的分析和比较。

盈利能力分析营业收入从2018年到2020年,老凤祥的营业收入呈现逐年增长的趋势。

2018年,公司的营业收入为10亿元,2019年增长到12亿元,2020年更是达到了15亿元。

这表明公司在过去三年中实现了较为稳定的营业收入增长。

净利润与营业收入相比,老凤祥的净利润增长幅度更加显著。

2018年,公司的净利润为2亿元,2019年增长到3亿元,而2020年达到了4亿元。

这说明公司在过去三年中实现了持续增长的盈利能力。

净利润的增长主要得益于公司的产品销售和经营策略的改进。

毛利率毛利率是衡量公司盈利能力的重要指标之一。

老凤祥公司的毛利率从2018年的40%增加到了2020年的45%左右。

这意味着公司在过去三年中能够更有效地控制生产成本并获得更高的利润空间。

偿债能力分析资产负债比率资产负债比率反映了公司资产和负债之间的比例关系。

老凤祥公司在过去三年中的资产负债比率维持在40%左右,表明公司的负债相对较低,资产充足,具备一定的偿债能力。

速动比率速动比率是衡量公司流动性的指标,反映了公司短期偿债能力的强弱程度。

老凤祥公司的速动比率在过去三年中保持在1.5左右,表明公司具备良好的短期偿债能力。

运营能力分析平均应收账款周转率平均应收账款周转率是衡量公司应收账款回收速度的指标。

老凤祥公司的平均应收账款周转率在过去三年中保持在5次左右,这显示公司的销售运营能力较强,能够及时回收应收款项。

平均存货周转率平均存货周转率反映了公司存货的周转速度。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、公司简介

公司名称 英文名称 简称 股票代码 成立时间 公司总部地址 公司官网 法人代表 董事长 独立董事 总经理 董事会秘书

上海老凤祥有限公司 LaoFengXiang 老凤祥 600612 1848 上海市黄浦区 chinafirstpencil/ 石力华 石力华 陶华祖,郑卫茂 黄骅 周富良

3、老凤祥在“黄金、白银、铂

金、钻石”等传统首饰类基础

上,不断开拓完善,目前,已

形成“白玉、翡翠、珍珠、有

色宝石、牙雕、珐琅、K金眼镜、

金镶玉”等系列产品,旗下的

旅游纪念品、工艺品等也广受

好评,新近又增加了红珊瑚精

品,产品门类更为齐全。

4、从珠宝首饰行业来看,

国际金价总体维持低位震荡

运行,行业整体走势仍显疲

比重 45.28%

2019 金额(万 元)

472812

比重 45.78%

交易性金融资产 4827

0.59% 8065

0.78% 11159

1.08%

应收票据 应收账款 预付款项 其他应收款 存货 其他流动资产

100

0.01% 12

17047 9299

2.08% 1.14%

26661 9248

6428 0.79% 2133

由上面图表可知,(1)存货的比重占了一半,其次是货币 资金,存货所占比重较大,是老凤祥的核心资产,也反映了 企业经营行业的特点,(2)此外,货币资金占比重很多, 企业抗风险以及偿债保障的能力很强。(3)货币资金占流 动资产的比重有挺大上升,存货就逐年减少占流动资产的比 重,应付账款比重增加,企业规模在扩大,企业慢慢调整企

国际化程度

老凤祥,于1848年创业已走 过了160多个春秋,是百年 民族品牌,中国著名的珠宝 首饰品牌。在2019年中国企 业500强排名中,公司排名 第66位。在珠宝首饰行业是 中国的龙头企业,同时也是 中国制笔行业的领军企业, 销售水平和盈利能力在国内 行业保持绝对领先地位。

老凤祥,本着“立足上 海、覆盖全国、面向世 界”的发展方向,老凤 祥走出国门,落户世界 顶级商圈,与国际品牌

惫,所以老凤祥调整产品结

构,拉升“新七类”非金产

品的销售比重,减缓对黄金

饰品的依赖,增强抗风险能

Hale Waihona Puke 力,提高毛利率。黄金珠宝首饰

主营业务

工艺美术品

笔类文具制品

以“老凤祥”

驰名商标为代 表的黄金珠宝

首饰

以“工美”

知名品牌为 代表的工艺

美术品

以中国名牌和 “中华”着名 商标为代表的 笔类文具制品

行业地位

1、上海老凤祥股份有限公 司,由创始于1848年的老 凤祥银楼发展沿革而来, 其商标“老凤祥”的创意, 也源于老凤祥银楼的字号。 是跨越了中国三个世纪的 经典珠宝品牌。

2、老凤祥,集“研发、设计、 生产、销售”于一体,拥有多 家专业厂、子公司、研究所、 典当行、拍卖行,从源头采购 到设计、生产、销售,都有着 丰富的经验和成熟的体系,是 中国珠宝首饰业的龙头企业。

% 1.89

%

从上表和图像可以看出龙 凤祥公司流动资产占比重 较大,流动资产率大于 60%,属于保守型资产结 构,老凤祥的主要产业是 珠宝,流动性资产比重偏 高是属正常现象。

流动资产内部结构分析

时间 项目

货币资金

2019

金额

比重

(万元)

278757 34.04%

2019 金额(万 元)

463225

比邻而居。

(一)规模分析

资产规模分析

由图可知,企业的资产逐年递增,资 产规模大,其中流动资产占大多数。

负债规模分析

企业的负债规模适中,其中流动负债占大多数,非流 动负债只是少数,所以企业的短期负债压力相对大一 些。在2019年负债增加,在2019年负债减少。

所有者权益规 模分析

股东权益逐年增加,增加幅度大,其中 未分配利润占大多数。

模的活动,偿还贷款等。

(二)结构分析

资产结构分析

老凤祥2019~2019资产总体结构分析

项目

2019 金额

2019 比例 金额

2019 比例 金额

比例

流动资 8,188,165,9 87.6 10,230,267,3 88.4 10,328,696,6 89.3

产合计 47.85

9% 16.50

1% 95.31

业结构,减缓对黄金饰品的依赖。

非流动资产结构分析

时间

2019

项目

金额(万

元)

可供出售金融资产 17322

投资性房地产 26266

固定资产

44956

在建工程 无形资产

5%

非流动 资产合 计

资产总 额

1,149,293,0 12.3 1,341,508,71 11.5 1,231,421,28 10.6

08.37

1% 5.04

9% 6.58

2%

9,337,458,9 100 11,571,776,03 100 11,560,117,98 100

56.22

% 1.54

502033 61.31% 513635

326

0.04% 48

0%

0

2.61% 0.90%

45627 5849

0.21% 5493

50.21% 491424

0.01% 505

0% 4.42% 0.57% 0.53% 47.58% 0.04%

流动资产合计 818817 100% 1023027 100% 1032869 100%

上海老凤祥股份有限公司2019~2019

财务分析报告

课程:银行信贷实务 班级:14金融管理与实务1

班 姓名:朱晓琪 学号:1402019143

通过对上海老凤祥股份有限公司的报表分 析和指标分析中,得知老凤祥的经营规模 较大,是中国珠宝首饰业的龙头企业,而 且是品牌企业,积极创新,制造各种各样 的新品,涉及行业广,其中房地产投资占 30%左右。 老凤祥营运能力强,偿债能力强,在各行 各业中,信誉不错,是一个优质企业,但 在发展方面和盈利方面有待关注,特别是 2019年的财务报告中,企业的发展能力急 速降低,是由于金价低潮导致的,企业受 市场影响较大。

利润表规模 分析

企业的营业收入逐年增加,但增长幅度小,营业利润就只 是一小部分,可见得,营业成本很高,占大部分。

现金流量表 规模分析

企业的经营活动产生的现金流量是企业的“血液”,给公司带来充沛 的现金净流量,企业的现金状况较为稳定;企业的投资活动产生的净 流量小于0,企业的投资收益状况较差,所以企业采取的措施是减少投 资活动;筹资活动产生的现金流量小于0,企业投资其他业务,扩大规