2016-2017年对外经济贸易大学831会计学综合《公司理财环境》讲义—新祥旭考研辅导

2016-2017年对外经济贸易大学831会计学综合《资产质量分析》讲义—新祥旭考研辅导

第二章资产质量分析(重点)第1节资产负债表的作用1.会计计量属性1)历史成本01、03、07、08年名词解释问答题中均考察过。

采用历史成本原则计价的优越性在于:第一,由于交易的价格是由企业与企业外部共同确定的,因而具有一定的客观性;第二,历史成本的确定通常有一定的会计凭证作依据,具有可验证性;第三,历史成本原则还可以抑制因主观判断而产生的可能蓄意歪曲企业财务状况的事件发生。

2)重置成本在重置成本计量下,资产按照当前市场条件,重新取得同样一项资产所需支付的现金或者现金等价物金额计量。

负债按照现在偿还该项债务所需支付的现金护着现金等价物的金额计量。

3)可变现净值在可变现净值剂量下,资产按照其正常对外销售所能收到的现金或者现金等价物的金额扣减该资产至完工时估计将要发生的成本、估计的销售费用以及相关税费后的金额计量。

4)现值在现值计量下,资产按照预计从其持续使用和最终处置中所产生的未来净现金流入量的折现金额计量。

负债按照预计期限内需要偿还的未来净现金流出量的折现金额计量。

5)公允价值08年问答题在公允价值计量下,资产和负债按照在公平交易中,熟悉情况的交易双方自愿进行资产交换或者债务清偿的金额计量。

在实务中,一般应当采用历史成本。

采用重置成本、可变现净值、现值、公允价值计量的,应当保证所确定的资产金额能够取得并可靠计量。

考虑到中国市场发展的现状,新准则体系中主要在金融工具、投资性房地产、非共同控制下的企业合并、债务重复、非货币性交易等方面采用了公允价值。

总体上,新会计准则体系对公允价值的运用还是比较谨慎的,但无论如何,历史成本已不再作为一项会计核算的基本原则。

2.企业资产负债表的作用如何?1)资产负债表揭示了企业拥有或控制的能用货币表现的经济资源即资产的总规模及具体的分布形态。

2)把流动资产、速动资产与流动负债联系起来分析,可以评价企业的短期偿债能力。

3)通过对企业债务规模、债务结构与所有者权益的对比,可以对企业的长期偿债能力及举债能力(潜力)做出评价。

2016-2017年对外经济贸易大学831会计学综合《资本结构质量分析》讲义—新祥旭考研辅导

第三章资本结构质量分析(重点)1.负债:是指企业在某一特定日期承担的,过去的交易或事项形成的预期导致经济利益流出企业的现时义务。

2.流动负债质量分析:流动资产是一年以内可变现的资产项目,流动负债为一年内应清偿的债务责任。

任一时点,两者的数量对比对企业的短期经营活动均产生十分重要的影响:1)流动负债周转分析。

流动性差的短期负债会在无形中降低企业的流动风险,如果不对流动负债各部分按流动性进行区分与分析,往往会高估企业的流动性风险。

2)非强制性流动负债分析。

对于企业短期偿债能力来说,能够真正影响企业显示偿债能力的是那些强制性债务。

对于预收款项,部分应付张狂,其他应付款鞥,由于某些因素的影响,不必当期偿付,实际上并不构成对企业短期付款的压力,属于非强制性债务。

3)企业短期贷款规模可能包含的融资质量信息4)企业应付票据与应付账款的数量变化包含的经营质量信息。

5)企业税金缴纳情况与税务环境。

如果企业的应交所得税递延所得税负债表现为增加的态势,表明在纳税方面有可以允许企业推迟缴纳税款的相对有利的税务环境。

3.预计负债:反映企业确认的对外提供担保、未决诉讼、产品质量保证、亏损性合同、重组义务等很可能产生的负债,如果与或有事项有关的义务同时符合以下条件,企业应将其确认为负债,并在资产负债表上以预计负债单独反映:第一,该义务是企业承担的现时义务;第二,该义务的履行很可能导致经济利益流出企业;第三,该义务的金额能可靠地计量。

其中“很可能”指发生的可能性为“>50%<=95%”4.非流动负债质量分析1)企业非流动负债所形成的固定资产、无形资产的利用状况与增量效益。

企业非流动负债形成的固定资产无形资产必须得到充分利用;企业非流动负债形成的固定资产无形资产必须产生增量效益。

2)企业非流动负债所形成的长期股权投资的效益及其质量。

长期股权投资必须产生投资收益,且投资收益对应相当规模的货币回收。

3)企业非流动负债所对应的流动资产与质量。

2016-2017年对外经济贸易大学金融硕士考研专业课431金融学综合《公司理财》讲义10—新祥旭考研辅导

幻灯片 36 ②折算现金流量法 我们知道一种股票的内在价值是一系列期望股利的现值之和,即:

若给定该股票的市场价格, 若给定该股票的市场价格,也可以变换上式,求出期望收益率: 也可以变换上式,求出期望收益率:

D1 D2 D P0 1 2 (1 Ks ) (1 Ks ) (1 Ks )

幻灯片 47 ㈣加权平均资本成本

W ACC Ka W Ke) dK d (1T) W pKp W s(K s或

式中: 分别是负债、优先股和普通股占资本总额的比重。如果长期 筹款中包括几种不同类型的负债,则公司总资本中的负债成本率就是这几种债务成本率的

平均值。

Wd , W p , Ws

幻灯片 48 理论上,计算加权平均资本成本时所使用的权重应为新项目的融资组合。但由于单项 资本的成本实际上依赖于公司的财务风险,而财务风险又与公司的资本结构有关。公 司财务结构的变化会导致单项资本的成本发生变化。 通常假定公司具有一个目标资本结构,该结构在很长时间内是相对稳定的。 如果公司不存在目标资本结构,则按计划年度的融资组合计算加权平均资本成本。

幻灯片 42 新发行普通股成本的估算 存在发行成本,从而使新增普通股本的成本率高于留存收益的成本率。 净筹款额=

固定增长模式

P0 ( 1 F )

D1 Ke g P0 ( 1 F )

幻灯片 43 该公式认为,对新股的投资与对公司原有股票的投资一样,期望能得到相同的股利, 但公司因支出发行成本,发行新股所得筹款额要少于原有股票的估价,因此,发行新 股所获的筹款很难产生与原来股本相同的收益率并保持支付相同的股利,若要如此, 就必须: 非固定增长模式 ,然后用下式求解 : 。

P0 (1 F ) 32(1 0.15) 5 2.40( 1.104 ) t 1 3.80 1 5 ( )( ) t 1 (1 K e ) t K e 0.065 1 K e

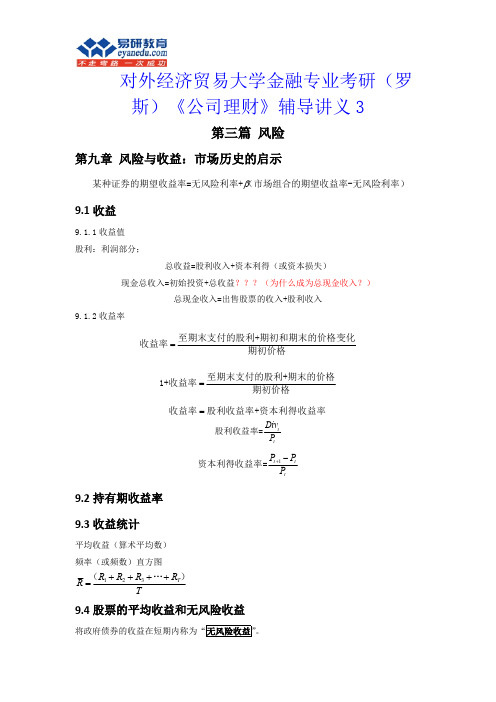

对外经济贸易大学金融专业考研(罗斯)《公司理财》辅导讲解3

对外经济贸易大学金融专业考研(罗斯)《公司理财》辅导讲义3第三篇风险第九章风险与收益:市场历史的启示某种证券的期望收益率=无风险利率+(市场组合的期望收益率-无风险利率)9.1收益9.1.1收益值股利:利润部分;总收益=股利收入+资本利得(或资本损失)现金总收入=初始投资+总收益???(为什么成为总现金收入?)总现金收入=出售股票的收入+股利收入9.1.2收益率=至期末支付的股利+期初和期末的价格变化收益率期初价格=至期末支付的股利+期末的价格1+收益率期初价格=收益率股利收益率+资本利得收益率ttDiv P 股利收益率=1t ttP P P +-资本利得收益率=9.2持有期收益率9.3收益统计平均收益(算术平均数)频率(或频数)直方图123T R R R R R T++++=(…)9.4股票的平均收益和无风险收益将政府债券的收益在短期内称为“无风险收益”。

-=风险资产的超额收益(风险溢价)风险收益无风险收益9.5风险统计9.5.1方差9.5.2正态分布和标准差的含义在古典统计学中,正态分布是一个核心的角色,标准差是表示正态分布离散程度的一般方法。

附录9A :历史上的长期市场风险溢价第十章收益和风险:资本资产定价模型★★★β系数最好的度量了一种证券的风险对投资组合的风险的作用。

10.1单个证券(的特征)1.期望收益:它是一个持有一种股票的投资者期望在下一个时期能获得的收益;2.方差和标准差:评价收益变动的方法之一,方差是一种证券的收益与其平均收益的离差的平方和的平均数;3.协方差和相关系数:协方差是度量两种证券收益之间相互关系的统计指标。

10.2期望收益、方差和协方差10.2.1期望收益和方差期望收益是各种状态下期望收益的概率加权平均值10.2.2协方差和相关系数——度量两个变量之间相互关系的统计指标引起基于历史数据计算的相关性误差的解释★★★:1.抽样误差;2.随机性本身所导致的误差。

可以比较两对不同证券的相关系数。

2016-2017年对外经济贸易大学831会计学专业考研财务管理复习笔记1—新祥旭考研辅导

第一讲货币时间价值与风险报酬理论

第一节时间价值

时间价值是客观存在的经济范畴,任何企业的财务活动,都是在特定的时空中进行的。

离开了时间价值因素,就无法正确计算不同时期的财务收支。

时间价值原理,正确地揭示了不同时间点上的资金之间的换算关系,是财务决策的基本依据。

时间价值的概念

现在,西方关于时间价值的概念,大致如下:投资者进行投资就必须推迟消费,对投资者推迟消费的耐心应给以报酬,这种报酬的量应与推迟的时间成正比,因此,单位时间的这种报酬对投资的百分率称为时间价值。

我国关于时间价值的概念一般表述为:时间价值是扣除风险报酬和通货膨胀贴水后的真实报酬率。

为了便于说清问题,分层次地、由简到难地研究问题,在讲述资金时间价值时采用抽象分析法,即假定没有风险和通货膨胀,以国家债券的利率代表时间价值。

复利终值和现值的计算

资金的时间价值一般都是按复利的方式计算的。

所谓复利,就是不仅本金要计算利息,利息也要计算利息,即通常所说的“利上滚利”。

资金的时间价值按复利计算,是建立在资金再投资这一假设基础之上的。

终值又称未来值,是指若干期后包括本金和利息在内的未来价值,又称本利和。

复利现值是指以后年份收到或支出资金的现在的价值,可用倒求本金的方法计算。

由终值求现值,叫做贴现。

在贴现时使用的利息率叫贴现率。

考察年金的概念,计算由于过于简单,一般不会考察

年金是指一定时期内每期相等金额的收付款项。

折旧、利息、租金、保险费等均表现为年金的形式。

年金按付款方式,可分为普通年金或后付年金、即付年金或先付年金、延期年金和永续年金。

对外经贸大学金融硕士罗斯《公司理财》讲义18

对外经贸大学金融硕士考研罗斯《公司理财》讲义公司理财名词解释及简单题汇总1公司理财:在市场经济条件下,研究以现代化企业——公司为代表的企业的理财(或称财务管理)行为,包括公司如何组织好其筹资、投资、营运资金管理、利润分配管理等理财活动和如何处理好公司与其相关利益主体的经济关系。

2财务活动:作为一种资本经营活动,其实质是一种管理活动,它直接地作用于经济活动过程,而不仅仅是一种对经济活动所进行的观念总结3资产负债表:反映公司在某一特定日期财务状况的会计报表。

4资产:过去的交易、事项形成并由企业拥有或者控制的资源,该资源预期会给公司带来经济利益.5负债:过去的交易、事项形成的现时义务,履行该义务预期会导致经济利益流出公司。

6所有者权益:所有者在公司资产中享有的经济效益,其金额为资产减去负债后的余额。

7利润表:反映公司在一定期间经营成果实现情况的报表8利润:公司在一定期间的经营成果,它通常用来作为公司经营业绩的评价指标,从数量上看,它是收入与费用相抵后的差额,从总额考察,扣减的费用必须低于该期的收入,才会有利润;反之,该一会计期间的经营成果就将反映为亏损.9现金流量表:反映公司在一定期间内现金流入和现金流出情况的报表,它反映的是一定会计期间内的数据,属于动态的年度报表.10现金等价物:公司持有的期限短、流动性强、易于转换为已知金额现金、价值变动风险很小的投资。

11股利:是股息和红利的总称,它由公司董事会宣布从公司的净利润中分配给股东,作为股东对公司投资的报酬。

12、剩余股利政策:将公司的盈余首先用于良好的投资项目,然后将剩余的盈余作为股利进行分配。

13、固定股利额政策:公司不论税后利润为多少,都支付给股东一定数额的固定股利,并不因为公司税后利润的变化而调整股利数额。

14、固定股利支付率政策:由公司确定一个股利占盈余的比率,长期按照这个比率支付股利。

15、低正常股利加额外股利政策:公司每年只支付数量较低的股利,在公司经营业绩非常好时,除定期股利外,再增加支付额外的股利。

2017年对外经济贸易大学831会计学综合考研专业英语讲义13—新祥旭考研辅导

Chapter10LiabilitiesCollateral:assets that have been pledged to secure specific liabilities.Creditors with secured claims can foreclose on these assets if the borrower defaultsEstimated liabilities:liabilities known to exist,but that must be recorded in the accounting records at estimated dollar amounts.Current liabilitiesAccrued liabilities arise from the recognition of expense for which payment will be made in a future period.Thus accrued liabilities also are called accrued expenses.Examples of accrued liabilities include interest payable,income payable,income taxes payable,and a number of liabilities relating to payrolls.Long-term liabilitiesMaturing obligations intended to be refinancedIf management has both the intent and the ability to refinance soon-to-mature obligations on a long-term basis,these obligations are classified as long-term liabilities.In this situation,the accountant looks more to the economic substance of the situation rather than to its legal form. When the economic substance of a transaction differs from its legal form or its outward appearance,financial statements should reflect the economic substance.Accountants summarize this concept with the phrase“substance takes precedence over form”Amortization table:a schedule that indicates how installment payments are allocated between interest expense and repayment of principal.Bonds payable(非常重要的内容)Bonds payable:long-term debt securities that subdivide a very large and long-term corporate debt into transferable increments of$1000or multiples thereof.The principal advantage of issuing bonds instead of capital stock is that interest payments to bondholders are deductible in determining taxable income,whereas dividends payments to stockholders are not.Sinking fund:cash set aside by a corporation at regular intervals(usually with a trustee)for the purpose of repaying a bond issue at its maturity date.Convertible bond(10年名詞):a bond that may be exchanged(at the bondholder’s option)for a specified number of shares of the company’s capital stock.Junk bond:bonds payable that involve a greater than normal risk of default and,therefore,must pay higher than normal rates of interest in order to be attractive to investors.Changes in the current level of interest are not the only factors that influencing the market prices of bonds.The length of time remaining until the bonds mature is another major force.As a bond nears its maturity date,its market price normally moves closer and closer to the maturity value.This trend is dependable because the bonds are redeemed at face value on the maturity date.(05年汉译英)Remember that,after bonds have been issued,they belong to the bondholder,not to the issuing corporation.Therefore,changes in the market price of bonds subsequent to their issuance do not affect the amounts shown in the financial statements of the issuing corporation,and these changes are not recorded in the company’s accounting records.Estimated liabilities,loss contingencies,and commitmentsEstimated liabilities(2011年名词解释)The term estimated liabilities refers to liabilities that appear in financial statements at estimated dollar amounts.Estimated liabilities involve some degree of uncertainty.However,(1)the liabilities are known to exist,and(2)the uncertainty as to dollar amount is not so great as to prevent the company from making a reasonable estimate and recording the liability.Loss contingenciesSituations involving uncertainty as to whether a loss has occurred.The uncertainty will be resolved by a future event.An example of a loss contingency is the possible loss relating to a lawsuit pending against a company.Although loss contingencies are sometimes recorded in the accounts,they are more frequently disclosed only in notes to the financial statements.Loss contingencies are recorded in the accounting records only when both of the following criteria are met(1)it is probable that a loss has been incurred,and(2)the amount of loss can be reasonably estimated.When these criteria are not met,loss contingencies are disclosed in notes to the financial statements if there is a reasonable possibility that a material loss has been incurred Loss contingencies differ from estimated liabilities in two ways.First,a loss contingency may involve a greater degree of uncertainty.Often the uncertainty extends to whether any loss or expense actually has been incurred.In contrast,the loss or expense relating to an estimate liability is known to exist.Second,the concept of a loss contingency extends not only to possible liabilities,but also to possible impairments of assets.Commitments:agreements to carry out future transactions.although they are not a liability(because the transaction has not yet been performed),they may be disclosed in notes to the financial statements.Evaluating the Safety of Creditors’ClaimsDebt ratio负债比率=Total Liabilities/total assetsInterest coverage ratio利息保障比率or Times interest earned利息保障倍数=operating income/annual interest expense.Indicating the number of times that the company was able to earn the amount of its interest charges.Leverage:using borrowing money to finance business operations is called applying~The effect of leverage may be summarized as follows:ROA>interest rates being paid net income/ROE increaseROA<nterest rates being paid net income/ROE decreaseFinancial analysis and decision makingShort-term:Quick ratio.Current ratio Working capital Turnover rates Operating cycle Net cash flows from operating activities Lines of credit.Long-term:Debt ratio interest coverage ratio Trend in net cash flows from operating activities. Trend in net incomeDeferred income taxes:A liability account to pay income taxes that have been postponed to a future year’s income tax return.In some cases,this account can also be an asset account representing income taxes to be saved in a future year’s income tax return.Present value:(of a future amount):the amount of money that an informed investor would pay today for the right to receive the future amount,based on a specific rate of return required by the investor.Summary of learning objectivesLog6.Account for bonds issued at a discount or premium:Log8.Explain how estimated liabilities,loss contingencies,and commitments are disclosed in financial statements.。

2016-2017年对外经济贸易大学831会计学综合《所有者权益变动分析》讲义—新祥旭考研辅导

第四章利润质量与所有者权益变动表分析(重点)1.企业利润表的基本内容和具体结构如何?答:利润表也称为收益表,是总括地反映企业一定期间内经营成果的会计报表。

与资产负债表不同,利润表是一种动态的时期报表,主要揭示了企业一定时期的收入实现情况、费用耗费情况、以及由此计算出的利润情况。

利润表的列报必须充分反映企业经营业绩的主要来源和构成,有助于使用者判断净利润的质量及其风险,有助于使用者预测净利润的持续性,从而做出正确决策。

利润表一般由表首、表身和补充资料三部分构成。

表首主要填制编制单位、报表日期、货币单位等。

表身是利润表的主体部分,主要反映收入、费用和利润各项目的具体内容及其相互关系。

(120)利润的质量是什么2.全面收益观:一个主体在其某一期间与非业主方面进行交易或者发生其他事项和情况所引起的权益变动。

它包括这一期间内除业主投资和派给业主款以外的产权的一切变动。

全面收益=净收益+其他全面收益。

其中净收益是传统意义下的税后利润,其他全面收益是除净收益以外在各个会计期间内的其他非业主交易引起的权益变动。

3.利得和损失:可以分为直接计入当期利润的利得和损失,以及直接计入所有者权益的利得和损失。

4.收入:是指企业在日常活动中形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的总流入。

主要包括销售商品、提供劳务、和让渡资产使用权收入。

企业代第三方收取的款项,应当作为负债处理,不应当确认为收入。

5.我国关于收入的会计准则对收入的确认和计量是如何规定的?答:(1)销售商品收入同时满足下列条件的,才能予以确认:①企业已将商品所有权上的主要风险和报酬转移给购货方;②企业既没有保留通常与所有权相联系的继续管理权,也没有对已出售的商品实施有效控制;③收入的金额能够可靠地计量。

④相关的经济利益很可能流入企业;⑤相关的已发生或发生的成本能够可靠地计量。

(2)Ⅰ企业在资产负债表日提供劳务交易的结果能够可靠估计的,应当采用完工百分比法确认提供劳务收入。

外经济贸易大学远程教育学院 2016-2017 学年第一学期 《财务会计》复习大纲

为 5 年。在采用双倍余额递减法计提折旧的情况下,该项设备第二年应计提折旧额

(

)万元。

A. 48

B. 80

C. 51

D. 38

50.期末结转后没有余额的账户类型是(

)。

A. 资产类账户

B. 损益类账户

C. 负债类账户

D. 所有者权益类账户

51.在借贷记账法下,资产类账户的期末余额等于(

金领计量,是基于(

)计量属性。

A. 历史成本

B. 可变现净值

C. 公允价值

D. 现值

15.按照我国企业会计准则的要求,销售商品涉及现金折扣的,销售方应在现金折扣实际发

生时(

)。

A. 冲减当期产品销售收入

B. 计入当期财务费用

C. 计入当期销售费用

D. 计入当期管理费用

16.对于销货方按销售合同、协议规定已经确认销售,而尚未发运给购货方的商品,应作为

)。

A. 银行汇票

B. 银行本票

C. 支票

D. 商业汇票

25.属于以公允价值计量且其变动计入当期损益的金融资产是(

)。

A. 持有至到期投资

B. 交易性金融资产

C. 可供出售金融资产

D. 贷款和应收款项

26.对于某客户的应收账款,当企业确认其确实无法收回并注销时,应编制的会计分录为

(

)。

A. 借记“资产减值损失”,贷记“应收账款”

D. 固定资产提足折旧后,不论能否继续使用,均不再计提折旧

13.无形资产在取得后的使用期间内,应以(

)进行后续计量。

A. 取得成本

B. 成本减去累计摊销额后的余额

C. 成本减去累计减值准备后的余额

D. 成本减去累计摊销额和累计减值准备后的余额

对外经贸大学金融硕士罗斯《公司理财》讲义8

对外经贸大学金融硕士考研罗斯《公司理财》讲义第八章风险分析、实物期权和资本预算1.敏感性分析定义:用来检测某一特定净现值计算对假定条件变化的敏感度。

优点:1.可以表明NPV分析是否值得信赖。

2.可以指出在哪些方面需要搜集更多的信息。

缺点:1.可能会更容易造成“安全错觉”,即所有悲观估计都产生正的NPV 时,经理会误以为无论如何不会亏损,而是市场也存在过分乐观悲观估计的情况。

2.只是孤立地处理每个变量的变化,而忽略了不同变量变化之间可能的关联。

场景分析:考察一些可能出现的不同场景,每种场景综合了各变量影响,以补充敏感性分析。

2.盈亏平衡分析定义:根据成本、销售收入、利润等因素之间的关系,预测企业实现盈亏平衡时所需要达到的销售量,是对敏感性分析的有效补充。

会计利润的盈亏平衡点=净现值的盈亏平衡点=即:税后成本/税后边际利润3.蒙特卡罗模拟*定义:对现实世界的不确定性建立模型的进一步尝试。

步骤:1.构建基本模型。

2.确定模型中每个变量的分布。

3.通过计算机抽取一个结果。

4.重复上述过程。

5.计算NPV。

4.实物期权定义:标的物为非证券资产的期权,给投资者一种决策弹性,使其可以灵活适应市场变化。

相对于“金融期权”,具有非交易性,非独占性,先占性,复合性。

类型:扩展期权,放弃期权,择机期权,修正期权。

决策树:一种决策的图解方法,用以存在风险或不确定性情况下进行决策。

2016年专业课考研真题答题黄金攻略名师点评:认为只要专业课重点背会了,就能拿高分,是广大考生普遍存在的误区。

而学会答题方法才是专业课取得高分的关键。

下面易研老师以经常考察的名词解释、简答题、论述题、案例分析为例,来讲解标准的答题思路。

(一)名词解析答题方法【考研名师答题方法点拨】名词解释最简单,最容易得分。

在复习的时候要把参考书中的核心概念和重点概念夯实。

近5-10年的真题是复习名词解释的必备资料,通过研磨真题你可以知道哪些名词是出题老师经常考察的,并且每年很多高校的名词解释还有一定的重复。

对外经贸会计学硕专业课831会计学综合

对外经贸会计学硕专业课831会计学综合1. 什么是对外经贸会计学硕专业课831会计学综合?对外经贸会计学硕专业课831会计学综合是指对外经济贸易大学会计学硕士专业的一门重要课程。

在这门课程中,学生将系统地学习会计学的基本理论、方法和应用,从而具备分析和解决会计实际问题的能力。

2. 831会计学综合课的课程设置和内容在对外经贸会计学硕专业课831会计学综合中,通常包括会计的基本理论、会计的基本方法、会计的基本规范、会计的运用技巧等内容。

通过学习这门课程,学生将能够全面掌握会计学的基本知识和技能,为未来从事会计工作或研究打下坚实的基础。

3. 对外经贸会计学硕专业课831会计学综合的重要意义对外经贸会计学硕专业课831会计学综合是会计学硕士专业的核心课程之一,其重要性不言而喻。

通过学习这门课程,学生将深入理解会计学的核心理论和方法,为今后面对各种会计实际问题提供理论支持和解决思路。

4. 我对对外经贸会计学硕专业课831会计学综合的个人理解作为一名学霸,我对对外经贸会计学硕专业课831会计学综合有着自己独特的理解。

我认为,这门课程不仅仅是传授会计知识和技能,更重要的是培养学生的会计思维和分析能力,使他们能够在实际工作中灵活运用所学知识,解决各种复杂的会计难题。

5. 结语通过本文的论述,相信大家对对外经贸会计学硕专业课831会计学综合有了更深入的理解。

这门课程的重要性不言而喻,希望广大学子能够认真对待,努力学习,将会计学的理论与实践相结合,为未来的发展打下坚实的基础。

对外经贸会计学硕专业课831会计学综合是中国对外经济贸易大学会计学硕士专业的核心课程之一。

这门课程旨在培养学生的会计思维、分析和解决实际问题的能力,使其能够在未来的工作中胜任各种会计专业岗位,成为具备国际视野和竞争力的会计专业人才。

在对外经贸会计学硕专业课831会计学综合中,学生将系统地学习会计学的基本理论、基本方法、基本规范以及运用技巧。

其中,会计的基本理论包括会计的基本概念、会计信息的质量特征、会计的基本假设和会计的基本公式等;会计的基本方法包括会计的基本记录方法、会计的基本核算方法、会计的基本评价方法和会计的基本研究方法等;会计的基本规范包括会计的基本准则、会计的基本规定和会计的基本制度等;会计的运用技巧包括会计的基本分析技巧、会计的基本处理技巧和会计的基本运用技巧等。

2016-2017年对外经济贸易大学831会计学综合考研公司理财教材讲义2—新祥旭考研辅导

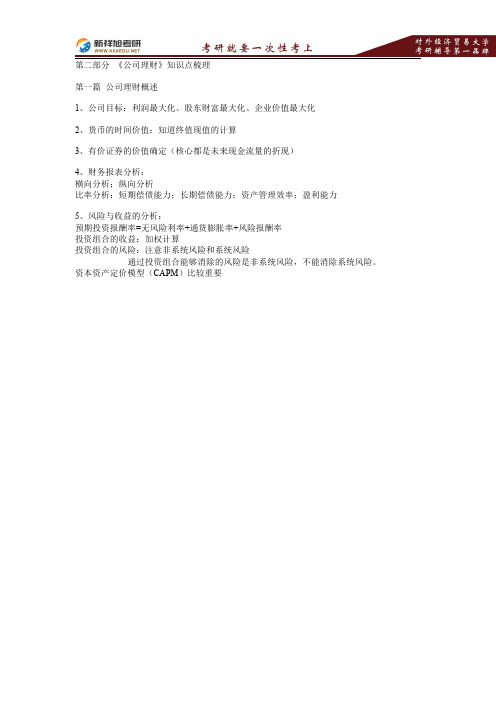

第二部分《公司理财》知识点梳理

第一篇公司理财概述

1、公司目标:利润最大化、股东财富最大化、企业价值最大化

2、货币的时间价值:知道终值现值的计算

3、有价证券的价值确定(核心都是未来现金流量的折现)

4、财务报表分析:

横向分析;纵向分析

比率分析:短期偿债能力;长期偿债能力;资产管理效率;盈利能力

5、风险与收益的分析:

预期投资报酬率=无风险利率+通货膨胀率+风险报酬率

投资组合的收益:加权计算

投资组合的风险:注意非系统风险和系统风险

通过投资组合能够消除的风险是非系统风险,不能消除系统风险。

资本资产定价模型(CAPM)比较重要。

【精选】外经贸大学2016-2016学年第一学期《公司理财》期末考试答案

对外经济贸易大学2012-2013学年第一学期《公司理财》期末考试1(永续年金)是一系列稳定的现金流,其间隔时间固定,同时无限持续下去。

2.使得项目的现金流之和等于初始投资的时长称为(回收期)P923.内部收益率(IRR)是当NPV等于(0)时的折现率。

P944.如果10%的利率按每天复利计息等于10.5156%的利率按每年复利计息,那么10.5156%就是(实际年利率EAR)5.如果某项目的现金流量的符号改变超过一次,那么内部收益率(IRR)法将无法识别可接受的项目,这是由于(“非常规现金流量”的多次改号造成了多个收益率)问题。

P986.组合的期望收益率是单个证券期望收益率的(加权平均值)。

PPT011第14页,书P2207.当公司同时考虑两项或更多的潜在投资时,且只能接受其中之一,这样的投资项目被称为(互斥项目)。

P968.一股普通股的价值等于未来所有股利的(折现现值)P1749.国债利率一般可认为是(无风险利率)。

10.股票收益中超出国债利率的部分被称作股票收益的(风险溢价)。

P23611.最普遍的资产,如股票和债券的风险的度量,是(方差和标准差)。

P20512.如果两项证券的相关系数低于1,那么组合的标准差低于单个证券标准差的(加权平均数)。

P22213.(年金)是一系列稳定的现金流,其间隔时间固定,在一段固定的时期内持续。

14.由于回收期法仅要求简单加合项目的现金流,因此其忽略了(①货币时间价值②回收期后的现金流)。

见ppt15.你计划投资100美元到预期收益是13%、标准差是14%的风险资产以及收益是4%的短期国库券上。

风险资产和无风险资产形成的资本配置线(CAL)斜率是多少?(0.09)P23616.如果某一利率是年内无限次复利计息而得,那么这被称为(连续)复利。

P7417.无论公司是否接受某项目都已承担的成本称为(沉没成本)P11218.当贝塔值为零时,证券市场线(SML)在y轴上的截距为(无风险资产收益率RF)P23619.本杰明·弗兰克林说过,“钱可以生钱,钱生的钱又可以使生出的钱更多”,这是一个解释(复利)过程的十分形象生动的描述。

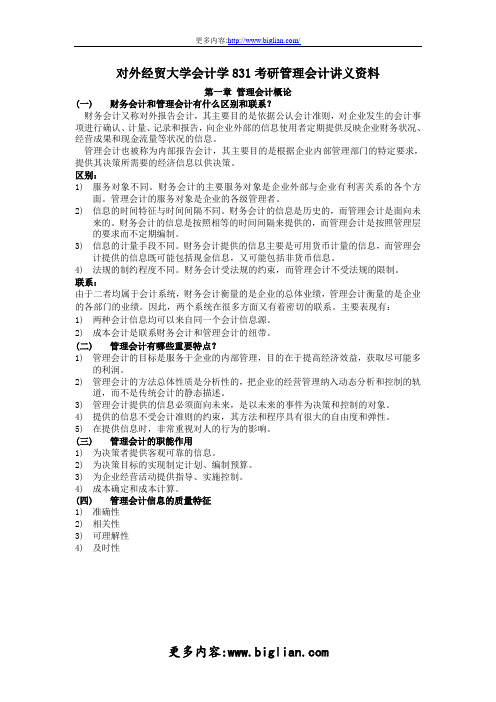

对外经贸大学会计学831考研管理会计讲义资料

对外经贸大学会计学831考研管理会计讲义资料第一章管理会计概论(一)财务会计和管理会计有什么区别和联系?财务会计又称对外报告会计,其主要目的是依据公认会计准则,对企业发生的会计事项进行确认、计量、记录和报告,向企业外部的信息使用者定期提供反映企业财务状况、经营成果和现金流量等状况的信息。

管理会计也被称为内部报告会计,其主要目的是根据企业内部管理部门的特定要求,提供其决策所需要的经济信息以供决策。

区别:1)服务对象不同。

财务会计的主要服务对象是企业外部与企业有利害关系的各个方面。

管理会计的服务对象是企业的各级管理者。

2)信息的时间特征与时间间隔不同。

财务会计的信息是历史的,而管理会计是面向未来的。

财务会计的信息是按照相等的时间间隔来提供的,而管理会计是按照管理层的要求而不定期编制。

3)信息的计量手段不同。

财务会计提供的信息主要是可用货币计量的信息,而管理会计提供的信息既可能包括现金信息,又可能包括非货币信息。

4)法规的制约程度不同。

财务会计受法规的约束,而管理会计不受法规的限制。

联系:由于二者均属于会计系统,财务会计衡量的是企业的总体业绩,管理会计衡量的是企业的各部门的业绩。

因此,两个系统在很多方面又有着密切的联系。

主要表现有:1)两种会计信息均可以来自同一个会计信息源。

2)成本会计是联系财务会计和管理会计的纽带。

(二)管理会计有哪些重要特点?1)管理会计的目标是服务于企业的内部管理,目的在于提高经济效益,获取尽可能多的利润。

2)管理会计的方法总体性质是分析性的,把企业的经营管理纳入动态分析和控制的轨道,而不是传统会计的静态描述。

3)管理会计提供的信息必须面向未来,是以未来的事件为决策和控制的对象。

4)提供的信息不受会计准则的约束,其方法和程序具有很大的自由度和弹性。

5)在提供信息时,非常重视对人的行为的影响。

(三)管理会计的职能作用1)为决策者提供客观可靠的信息。

2)为决策目标的实现制定计划、编制预算。

对外经济贸易大学第二学期公司理财试卷A及答案

xxx 经济贸易大学 xxx 学年第二学期《公司理财》期末考试试卷(A 卷)答案课程代码及课序号:学号: 姓 名: 成 绩: 班级: 课序号: 任课教师:一、单项选择题:(共10题,每题2分,2 10=20分) 得分1.债券A 的期限为5年,面值为1000元,每年支付利息60元,其现行市价为元,其收益率为9%,一年后如果收益率不变,其价格折扣将为: A元 B120元C元( A )2.某企业目前支付的每股股利为2元,预计的固定增长率为5%,该股票的β值为,该期政府的长期公债的利率%5=RF K ,某一市场指数的收益率%5.7=M K ,目前该股票的均衡市价为:( B )A .元B .70元C .元D . 25元3.有4种评价投资的主要方法,其中考虑了货币时间价值的方法有 ( A )A. 净现值法和内部收益率法B. 内部收益率法和回收期法C. 回收期法和会计收益率法D. 会计收益率法和净现值法4.最佳资本结构是指企业在一定时期最适宜其有关条件下( D )A,企业价值最大的资本结构 B,企业目标资本结构C,加权平均的资本成本最低的目标资本结构 D,加权平均资本成本最低,企业价值最大的资本结构5.华晟公司目前没有债务融资,其当前的总价值是1亿元人民币,假定忽略税收的影响,如果公司发行了5000万的债券,所得款项全部用于回购股票,那么在MM 的假设条件下,届时公司的总价值为多少?( A )A .1亿元人民币B . 亿元人民币C .7000万元人民币6.风险调整贴现率法对风险大的项目采用 ( A )A.较高的贴现率B.较低的贴现率C.资本成本D.借款利率7.我们想把数年前用100,000美元购买的一栋废弃的旧棉花厂改造成一栋公寓,在制定该项目的资本预算时,三个副总之间产生了争论。

米切尔认为,既然该棉花厂是原来公司所购买的,开展这个项目公司无需再花任何钱购买这间旧厂,因此对公寓项目进行评估时,应该把这100,000美元当做沉没成本。

对外经济贸易大学远程教育学院-2013-2014学年第二学期-《公司理财》复习大纲

一、单选题1. 以下哪个例子表现了在商业领域所使用到“可疑的”道德规范?( E )A. 吸引和保持新客户B. 雇佣和留住技术人员C. 紧跟行业竞争D. 与有“可疑的”道德规范的公司做交易E. 以上都说法都不正确2. 以下哪项工作可以减少股东与债权人的代理冲突( A )。

A. 在公司债券合同中包含限制性的条款B. 向经理提供大量的股票期权C. 通过法律使得公司更容易抵制敌意收购D. B和C是正确的E. 以上所有都是正确的3. 上市公司在考虑股东利益时追求的主要目标应该是( D )。

A. 预期的总利润最大化B. 预期的每股收益(EPS)最大化C. 亏损机会最小化D. 每股股价最大化4. 公司X和Y的信息如下:公司X比公司Y有较高的期望收益率,公司X比公司Y有较低的标准差,公司X比公司Y有较高的贝塔系数。

根据这些信息,以下哪种陈述是最正确的?( A )A. 公司X比公司Y有较低的变异系数B. 公司X比公司Y有更多的公司特有的风险C. 公司X的股票比公司Y的股票更值得购买D. A和B是正确的E. A,B,和C是正确的5. 在进行资本预算分析计算加权平均资本成本时,以下那项不被列入资本要素部分?( C )A. 长期负债B. 普通股C. 应付账款和利息D. 优先股6. 以下哪种说法最正确?( D )A. 折旧率经常会影响经营现金流,即使折旧不是一项现金费用B. 公司在做投资决策时应该将沉没成本列入考虑范围中C. 公司在做投资决策时应该将机会成本列入考虑范围中D. 说法A和C是正确的E. 以上的说法都是正确的7. 一家公司正在考虑一个新项目。

公司的财务总监计划通过WACC折现相关的现金流来计算项目的净现值(其中,现金流包括初始投资成本,经营现金流以及项目终结时的现金流)。

以下的哪种因素会在估计相关的现金流时列入财务总监的考虑范畴?( C )A. 任何与项目相关的沉没成本B. 任何与项目相关的利息费用C. 任何与项目相关的机会成本D. 说法B和C是正确的E. 以上的说法都是正确的8. 以下哪项是Bev’sBeverageInc 公司在评估橘子水项目时必须考虑的?( D )A. 公司两年前花费$300,000来修复它在辛辛那提的工厂,这些修缮是公司在另一个项目中进行的,但是该项目最终没有被实施。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第一章公司理财环境

1.金融资产:是金融市场中资金转移所产生的信用凭证和投资证券,它的实质是一种索偿权,即提供资金一方对于接受资金一方的未来收入和资产的一种“要求权”。

货币是最明显的金融资产,除此之外,金融资产还包括债务证券、权益证券和信用凭证。

2.金融市场:是金融资产买卖或交易的一种媒介。

金融市场主要分为货币市场和资本市场,初级市场和二级市场。

1)货币市场和资本市场:货币市场经营一年以内到期的短期证券,其资金融通用于短期周转,融资期限短,是公司短期资金筹集的主要场所。

资本市场经营一年以上到期的短期证券,融通长期资金,是企业筹集长期资金的主要场所,资本市场包括银行长期信贷市场和有价证券市场。

2)初级市场和二级市场:初级市场即为发行市场,或一级市场。

它是指新证券在发行者与购买者即投资者之间进行交易而形成的市场。

二级市场也称次级市场或流通市场,它是指以发行在外的证券在投资者之间相互进行转让、

买卖而形成的市场。