借贷记账法ppt课件

合集下载

认识会计要素掌握借贷记账法(PPT 163页)

15

(四)收入

基础会计

1.含义:企业在日常活动中形成的、会导致所有者权益增加的、

与所有者投入资本无关的经济利益的总流入。

日常活动是指企业为完成其经营目标所从事的经常性活动以及与 之相关的活动。 企业非日常活动所形成的经济利益的流入不能确认为收入,而应 当计入利得。

2.收入的本质与特征

A 从企业日常活动中 产生,而不是从偶发 的交易或事项中获得

• 例:(1)接受投资者以货币资金70万投资;

•

(2)向银行借入短期借款30万。

资产100万

等式两边的会计要素同时增加,金额相等, 引起资金总额增加。

负债30万

所有者权益 70万

04.01.2020

26

基础会计

• 2.类型二:资产减少、负债或所有者权益同时减少 (资金总额减少)

•

例:(1)企业以银行存款支付上月赊购款10万元;

——

狭 义

主营业务收入

的

收营

入业

广

收

其他业务收入

义

入

的

收

投资净收益

入

日常发生的 非日常发生的(利得)

营业外收入

04.01.2020

17

小思考

基础会计

1.根据一份销售合同,本月公司销售产品获收入500万 2.某投资者向企业投资100万 3.企业获取捐赠设备一台价值200万 4.本月企业发生无法支付的应付账款50万 5.企业因发展需要向政府申请得到补助1000万 6.企业从银行借入3个月的短期借款60万 上述条目所涉及的项目是否都能列为收入?为什么?

04.01.2020

18

(五)费用

基础会计

1.含义:费用是指企业日常活动中形成的、与所有者利润分

借贷记账法账户结构-完整版PPT课件精选全文完整版

03

04

借方

费用类

贷方

本期增加发生额

本期减少发生额或转销额

本期借方发生额合计 本期贷方发生额合计

借方

收入类

贷方

本期减少发生额或转销额 本期增加发生额

本期借方发生额合计

本期贷方发生额合计

注: 损益类会计科目期末没余额

请判断: 收入类账户没有期末余额。 A对 B错

概念

记账规则:是指记录经济交易或事项时所应遵循的 规则。

[例1]向供货单位购入原材料50 000元,货款暂欠。

借(-)应付账款 贷(+) 借(+)原材料 贷(-)

50 000

50 000

[例2 ] 以银行存款归还短期借款200 000元。

借(+)银行存款贷(-) 借(-)短期借款贷(+)

200 000

200 000

【单选题】某企业“应付账款”科目的年初余额为600万元,假 设该企业“应付账款”当年的借方发生额为200万元,贷方发生 额为300万元,则该企业“应付账款”的年末余额为( C )。

借贷记账法

账户结构

$

50

$ 50

$

$

$

01 03 账户结构 02 04 记账规则

试算平衡 会计分录

概念

借贷记账法:是以“借”、“贷”为记账符号的一 种复式记账法。

资产 = 权益 ( 负债 + 所有者权益 )

借方 贷方

贷ቤተ መጻሕፍቲ ባይዱ 借方

增加 减少

减少 增加

取决于会计科目的性质与所记录 经济内容的性质

请判断: 所有者权益是贷方登记增加,借方登记减少。 A对 B错

会计等式间的勾稽关系

会计记账方法培训课件PPT(共 51张)

第四章 会计记账方法

第一节 会计记账的种类 第二节 借贷记账法

会计记账方法的种类

• 按其记录经济业务方式的不同,记账方法可以分为单式 记账法和复式记账法。 记账方法

A 单式记账法

B 复式记账法

1 一、复式记账法;

2 二、借贷记账法 3 三、总分类账户与明细分类账户的平行登记

一、复式记账法

• (一)复式记账法的概念 1.单式记账法:单式记账法是指对发生的每一项经济业务,

只在一个账户中加以登记的记账方法。单式记账法的记账手续简单,但 没有一套完整的账户体系,不能全面、系统地反映各项会计要素的增减 变动情况和经济业务的来龙去脉。

• 2.复式记账法:以资产与权益平衡关系作为记账基础,对于每一笔

经济业务,都要在两个或两个以上相互联系的账户中进行登记,系统地 反映资金运动变化及其结果的一种记账方法。

——全面地反映该项经济业务所引起资金变化的来龙去脉,反映了 经济业务的全貌。

3

500用0元银购行买存材款料。(单式记账)

银行存款

5000

用银行存款 5000元购买材料 (复式记账)

原材料

5000

银行存款

5000

4

(二)复式记账法的优点

与单式记账法相比,具有以下优点: • 1、能够全面反映经济业务内容和资金运动

的来龙去脉 • 2、能够进行试算平衡,便于查账和对账

(三)复式记账法的基本原则

• 1、以会计等式作为记账基础 • 2、对每项经济业务,必须在两个或两个以上相互联系

的账户中进行等额记录 • 3、必须按经济业务对会计等式的影响类型进行记录 • 4、定期汇总的全部账户记录必须平衡

• 种类:复式记账法主要有借贷记账法、增减记账法 和收付记账法。 我国所有企业统一采用了借贷记账法。

第一节 会计记账的种类 第二节 借贷记账法

会计记账方法的种类

• 按其记录经济业务方式的不同,记账方法可以分为单式 记账法和复式记账法。 记账方法

A 单式记账法

B 复式记账法

1 一、复式记账法;

2 二、借贷记账法 3 三、总分类账户与明细分类账户的平行登记

一、复式记账法

• (一)复式记账法的概念 1.单式记账法:单式记账法是指对发生的每一项经济业务,

只在一个账户中加以登记的记账方法。单式记账法的记账手续简单,但 没有一套完整的账户体系,不能全面、系统地反映各项会计要素的增减 变动情况和经济业务的来龙去脉。

• 2.复式记账法:以资产与权益平衡关系作为记账基础,对于每一笔

经济业务,都要在两个或两个以上相互联系的账户中进行登记,系统地 反映资金运动变化及其结果的一种记账方法。

——全面地反映该项经济业务所引起资金变化的来龙去脉,反映了 经济业务的全貌。

3

500用0元银购行买存材款料。(单式记账)

银行存款

5000

用银行存款 5000元购买材料 (复式记账)

原材料

5000

银行存款

5000

4

(二)复式记账法的优点

与单式记账法相比,具有以下优点: • 1、能够全面反映经济业务内容和资金运动

的来龙去脉 • 2、能够进行试算平衡,便于查账和对账

(三)复式记账法的基本原则

• 1、以会计等式作为记账基础 • 2、对每项经济业务,必须在两个或两个以上相互联系

的账户中进行等额记录 • 3、必须按经济业务对会计等式的影响类型进行记录 • 4、定期汇总的全部账户记录必须平衡

• 种类:复式记账法主要有借贷记账法、增减记账法 和收付记账法。 我国所有企业统一采用了借贷记账法。

第3讲-借贷记账法

第三讲 账户与借贷记账法

本讲主要内容

账户的含义 账户的结构 借贷与增减 复式记账法 借贷记账法 会计分录

2

账户的含义

所谓账户,是指根据管理需要和信息使用者的 具体要求,对会计要素的内容进行的科学的再 分类,并给每一类别以标准的名称和相应的结 构。

简言之,是对会计要素的进一步分类。

3

账户的分类

三级账户 (明细分类账户)a2

三级账户 (明细分类账户)a1

7

明细分类科目 ◆对总分类科目所含内容再作详细分类形成的会计科目 (如“应收账款—沿海公司” 等)。 ◆是进行明细分类核算的依据。 ◆可根据会计制度规定和企业核算需要设置。

图示:

8

总分类账户与明细分类账户的关系

总分类账户提供总括的信息,明细分类账户提 供详细的信息

借:银行存款 8 650 贷:库存现金 8 650

36

会计分录

【业务11】12月21日,上述欠阳光公司的购 货款已到期。经过协商,王达向银行借款偿还 这一款项。

借:应付账款 30 000 贷:短期借款 30 000

37

会计分录

【业务12】12月22日,与名人影音公司签订 合约,为该公司提供经常性摄影服务。费用按 次计算,货款定期结算。

借:预付账款 3 000 贷:银行存款 3 000 以后每月月末(假设1年只有10个月): 借:管理费用 300 贷:预付账款 300

28

会计分录

【业务3】12月8日,王达经过调查发现,目 前顾客比较喜欢具有特殊制作效果的照片。 他向阳光照相设备公司赊购设备一套,货款共 计30 000元。

20

借贷记账法—记账符号及其涵义

借贷记账法以“借”和“贷”作为记账符号 “借”和“贷”表示账户中两个固定部位,

本讲主要内容

账户的含义 账户的结构 借贷与增减 复式记账法 借贷记账法 会计分录

2

账户的含义

所谓账户,是指根据管理需要和信息使用者的 具体要求,对会计要素的内容进行的科学的再 分类,并给每一类别以标准的名称和相应的结 构。

简言之,是对会计要素的进一步分类。

3

账户的分类

三级账户 (明细分类账户)a2

三级账户 (明细分类账户)a1

7

明细分类科目 ◆对总分类科目所含内容再作详细分类形成的会计科目 (如“应收账款—沿海公司” 等)。 ◆是进行明细分类核算的依据。 ◆可根据会计制度规定和企业核算需要设置。

图示:

8

总分类账户与明细分类账户的关系

总分类账户提供总括的信息,明细分类账户提 供详细的信息

借:银行存款 8 650 贷:库存现金 8 650

36

会计分录

【业务11】12月21日,上述欠阳光公司的购 货款已到期。经过协商,王达向银行借款偿还 这一款项。

借:应付账款 30 000 贷:短期借款 30 000

37

会计分录

【业务12】12月22日,与名人影音公司签订 合约,为该公司提供经常性摄影服务。费用按 次计算,货款定期结算。

借:预付账款 3 000 贷:银行存款 3 000 以后每月月末(假设1年只有10个月): 借:管理费用 300 贷:预付账款 300

28

会计分录

【业务3】12月8日,王达经过调查发现,目 前顾客比较喜欢具有特殊制作效果的照片。 他向阳光照相设备公司赊购设备一套,货款共 计30 000元。

20

借贷记账法—记账符号及其涵义

借贷记账法以“借”和“贷”作为记账符号 “借”和“贷”表示账户中两个固定部位,

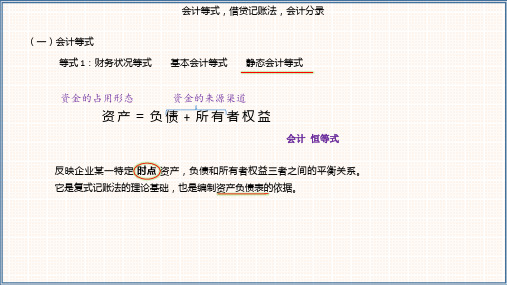

会计等式、借贷记账法及会计分录精品课件

(一)会计等式 等式 2:经营成果等式

动态会计等式

收入- 费 用 = 利润

反映企业某 期间 收入,费用和利润的关系,是资金运动的动态关系式。 描述经营成果的取得过程。 是编制利润表的依据。

会计等式,借贷记账法,会计分录 (二)借贷记账法

等式 3:拓展等式

资 产 + 费用 = 负 债 + 所 有 者 权 益 +(收利收入润入 - 费用)

主营业务成本 500万

库存商品 500万

会计等式,借贷记账法,会计分录

会计等式,借贷记账法,会计分录

(三)会计分录

资产 + 费 用 = 负债+所有者权益+收入

借

贷

借贷

经济业务5:

销售商品一批,价值600万元,款项尚未收

取,该批商品成本为500万元。

分录:

借:应收账款

600万

贷:主营业务收入 600万

借:主营业务成本 贷:库存商品

500万 500万

应收账款 600万

主营业务收入 600万

借

贷

借

贷

会计等式,借贷记账法,会计分录

(三)会计分录

资产 + 费 用 = 负债+所有者权益+收入

借

贷

借贷

经济业务1: 用银行存款购买设备,价款300万

分录:

借:固定资产

300万

贷:银行存款 300万

银行存款 300万

固定资产 300万

会计等式,借贷记账法,会计分录

(三)会计分录

资产 + 费 用 = 负债+所有者权益+收入

会计等式,借贷记账法,会计分录

(一)会计等式 等式 1:财务状况等式

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、某企业接受投资人甲投入的专利 ,价值20万元,已交付使用。 2、购进设备一台,价值30万元, 开转账支票一张26万元,余款暂欠 。 3、仓库发出材料1800元,其中 300元用于车间一般耗费,1500元 用于产品生产。

(1) 借:无形资产 200000 贷:实收资本 200000

(2) 借:固定资产 300000 贷:银行存款 260000 应付帐款 40000

举例:1、将现金1000元,存入银行 。 2、企业从银行借款2000元,(3个 月期)存入存款户。 3、以存款3000元,缴纳所得税。 4、将资本公积金4000元转增资本

1、 编制分录:

(1)借:银行存款 1000 贷: 现金 1000

(2)借:银行存款 2000 贷:短期借款 2000

(3) 借:应交税金—应交所得税

② “利润分配”账户

借方 利润分配 贷方

期初余额:32000

纳税:250000 利润转入:

768000

利润分配:200000

借方发生额合计 贷方发生额合计

450000

800000

期末余额350000

(利润)

结论:

“利润分配”账户借方登记已分配 的利润和由“本年利润”转来的亏 损,贷方登记弥补的亏损和由“本 年利润”转来的利润,帐户一般有 余额是一个历年累计数,借方为未 弥补亏损,贷方为未分配利润。

收入减少额

收入增加额

有借必有贷,借贷必相等。

资产=权益

资产+费用=负债+所有者权益+收入

资产(+) 资产(-)

借方

贷方

权益(-) 借方

权益(+) 贷方

资产(包括成本、费用)类账户借 方登记增加,贷方登记减少。

成本、费用从反映的经济内容来看 ,是资产的耗用,是资产的另一种 形态,因此应属资产类账户,与资 产账户相同的性质。

全部帐户的借方余额合计=全部帐户 的贷方余额合计

二、资料:有关帐户期初余额如下: 原材料10000元;现金1000元;银行存款30000元;短期借款25000 元;应付帐款16000元。 本月发生下列经济业务: 1、购进材料1000元,款未付。 2、以存款10000元归还借款。 3、从存款户提现500元备用。 4、销售产品20000元,款存银行。

第三节 借贷记账法 一、借贷记账法的记账符号 (一)概念

“借”、“贷”二字仅作为一种 记账符号。 在借贷记账法下,账户的左方称为 “借方”,账户的右方称为“贷 方”

二、记账方法和账户结构

借方

账户名称 贷方

资产增加额

资产减少额

费用增加额

费用减少额

负债减少额

负债增加额

所有者权益减少额 所有者权益增加额

(3) 借:生产成本 1500 制造费用 300 贷:原材料 1800

四、借贷记账法的试算平衡 运用发生额试算平衡公式和

期末余额试算平衡公式检查和验证 账户纪录是否正确的方法叫试算平 衡。

(一)概念:主要针对“账户”,验证其正确性。 (二)方法:编制“本期发生额试算表”

进行试算平衡 编制“本期期末余额试算表”

5、利润类帐户的结构 ① “本年利润”账户

借方 本年利润 贷方 费用转入132000 收入转入900000

借方发生额合计 贷方发生额合计

132000

900000

期末余额768000

(利润)

结论:

“本年利润”账户一般有余额,借 方余额为亏损,贷方余额为利润。 但到了年度终了,在利润分配或弥 补亏损时需要将期末余额转入“利 润分配”账户, “本年利润”账户 就没有余额了。

期末余额:220

2、负债和所有者权益类帐户的结构

借方 短期借款 贷方

期初余额:20000

归还20000 借入10000

归还40000 借入30000

借入10000

借方发生额合计 贷方发生额合计

60000

50000

期末余额:10000

资产类期末余额计算公式: 期末借方余额=期初借方余额+本期借

方发生额-本期贷方发生额 负债和所有者权益类期末余额计算公

贷:银行存款 3000 (4) 借:资本公积 4000

贷:实收资本 4000

3000

上述实例分录记帐: 现金 银行存款 短期借款

应交税金 资本公积 实收资本

依据上述有关帐户编制试算平衡表: 本期发生额试算平衡表

提示:凡只提供发生额的帐户,只能编制发生额试算平衡表。

1、编制“本期期末余额试算表”进 行试算平衡

收入300000

收入100000

借方发生额合计 贷方发生额合计

900000

900000

4、费用类帐户的结构

借方 管理费用 贷方

支出100000 结转132000

支出30000

支出2000

借方发生额合计 贷方发生额合计

132000

132000

结论:

收入、费用类帐户的记账方向与所 有者权益类账户相同,但不同的是 在会计期末本期增加额冲减本期减 少额后的差额为转销额,转入“本 年利润”,所以该账户一般无余额 。

式: 期末贷方余额=期初贷方余额+本期贷

方发生额-本期借方发生额

结论: 资产类账户期初、期末余额一般在

借方;负债、所有者权益类账户期 初、期末余额一般在贷方。反过来 借贷记账法下可以通过账户的余额 方向(借方或贷方)来确定账户的 性质。

3、收入类帐户的结构

借方 主营业务收入 贷方

结转900000 收入600000

权益(负债、所有者权益、收入、利 润)类账户贷方登记增加,借方登记 减少。

由费用、成本产生而来的收入与结 果属于企业的资产的来源,因而, 收入、利润账户的结构与权益类账 户的结构相同。

1、资产类帐户的结构

借方

现金 贷方

期初余额:50

200

80

300

50

200

借方发生额合计 贷方发生额合计

500

330

账户登记方法:

1、任何经济业务都有借贷两方, 哪方增加哪方减少视经济业务的性 质而定。

2、先登记帐户期初余额,然后分 别填列借贷方发生数,再合计借贷 方发生额,最后计算出期末余额, 自动转入下一期期初。

几个概念: 1、账户对应关系 2、对应账户 3、会计分录;会计分录包含要素 4、简单会计分录,复合会计分录 5、过账

进行试算平衡 一般我们将两张表合并为本期发生额及余额试算表进行试算平衡

1、编制“本期发生额试算表”进行 试算平衡

全部帐户的借方发生额合计=全Fra bibliotek帐 户的贷方发生额合计

• 步骤: • 1、根据本期经济业务编制会计分录 • 2、根据期初资料,设“T”型帐,并登记期初余额 • 3、根据本期会计分录登记账户 • 4、结帐:结出每一账户的本期发生额和期末余额。 • 5、试算平衡:编制本期发生额试算平衡表及期末余额的试算平衡表。 • 6、编制会计报表。