2020年(财务报表管理)财务会计翻译财务会计财务报表分析

2020年财务报表分析试题及解析答案(二)

2020年财务报表分析试题及解析答案(二)一、单项选择题(在每小题列出的四个选项中,只有一个选项是符合题目要求的,请将正确选项前的字母填在题后的括号内。

)二、1、下列可用于短期偿债能力的比率分析的是(C)。

三、 A.资产负债比率B.所有者权益比率C.流动比率D.权益乘数四、2、应收账款周转率中的应收账款应为(C)。

五、 A.未扣除坏账准备的 B.“应收账款”账户的期末现金1.5,十九、 A.企业流动资产占用过多B.企业短期偿债能力很强二十、 C.企业短期偿债风险很大D.企业资产流动性很强9、在财务分析中,最关心企业资本保值增值状况和盈利能力的利益主体是(A)A.企业所有者B.企业经营决策者C.企业债权人D.政府经济管理机构10、在资金需求量一定的情况下,提高(B)意味着企业对短期借入资金依赖性的降低,从而减轻企业的当期偿债压力。

A.资产负债比率B.长期负债比率C.营运资金与长期负债比率D.利息保障倍数11、损益表的共同比财务报表通常选用以下的哪个项目的金额作为100?(A)A.销售收入B.资产总额C.净利润D.净资产12、提高企业营业利润的方式可以通过:(D)。

A.增加营业外收入B.降低营业外支出C.降低所得税D.增加销售收入13、企业增加速动资产,一般会(B)。

A.降低企业的机会成本B.提高企业的机会成本C.增加企业的财务风险D.提高流动资产的收益率141516(A) 1718、不影响资产管理效果的财务比率是(D)A.营业周期B.存货周转率C.应收账款周转率D.资产负债率19、甲企业年初流动比率为2.2,速动比率为1,年末流动比率为2.5,速动比率为0.5.发生这种变化的原因是(A)。

A.当年存货增加B.应收帐款增加C.应付帐款增加D.应收帐款周转加快20、支付现金股利比率是以(C)除以现金股利。

A.本期投资活动净现金流量B.本期筹资活动净现金流量C.本期经营活动净现金流量D.本期现金及现金等价物净增加额21、在杜邦财务分析体系中,综合性最强的财务比率是(A)A. 净资产收益率B. 总资产净利率C. 总资产周转率D. 营业净利率22、下列财务比率中,最能反映企业举债能力的是(D)。

财务会计与财务报表管理知识分析编制

• 【提示】“处置固定资产、无形资产和其他非流动资产收 回的现金净额”以净额进行反映。

• (四)经营活动现金流量 • 1.经营活动的定义 • 只要不属于投资活动和筹资活动,则应全部认定

为经营活动。也可理解为,小企业的投资活动、 筹资活动和经营活动共同构成了其日常生产经营 活动。

• (3)“应付账款” 项目,应根据“应付账款” 和“预付 账款”科目所属的相关明细科目的期末贷方余额合计数填列

• (4)“预收账款”项目,应根据“预收账款”科目的期末 余额减去超过1年期以上的预收账款余额后的金额填列。

• 4.根据有关科目余额减去其备抵科目余额后的净额填列。 • 如“生产性生物资产”、“无形资产”项目,应根据相关科目

• (三)资产负债表的结构和组成项目 1.资产负债表的设计理念

• 小企业的资产负债表采用了账户式结构。其遵循的原理是 “资产=负债+所有者权益”

• 资产负债表的列报格式还有报告式结构,报告式资产负债 表是上下结构,上半部列示资产,下半部列示负债和所有 者权益,其遵循的原理是“资产-负债=所有者权益”。

• 3.按年度编制的现金流量表,反映的是小企业每年从1月1日起 至12月31日止整个会计年度这一会计期间累计发生的现金流量 情况。

• 4.按月份编制的现金流量表,反映的是小企业在每个月月初第 一天起至月末最后一天止这一会计期间发生的现金流量情况。 按季度编制现金流量表时,反映的是小企业在每个季度第一天 起至本季度未最后一天止这一会计期间发生的现金流量情况。

• (3) 财务报表中相关项目所反映的交易和事项,小企业没 有发生的,不得在该项目中按“0”填列,而应空置。这 是因为这两者表示的经济意义不同。

财务会计管理分析报告(3篇)

第1篇一、报告概述本报告旨在对XX公司近三年的财务状况进行分析,以全面了解公司的财务风险、盈利能力、偿债能力以及运营效率等方面的情况。

通过对财务数据的深入分析,为公司管理层提供决策依据,为投资者提供参考。

二、公司概况XX公司成立于2000年,主要从事某行业产品的研发、生产和销售。

公司总部位于我国某一线城市,下设多个分支机构。

近年来,公司业务发展迅速,市场份额逐年提升。

三、财务报表分析1. 资产负债表分析(1)资产结构分析近三年,公司总资产逐年增长,主要得益于营业收入的持续增长。

在资产结构方面,流动资产占比逐年提高,表明公司短期偿债能力较强。

非流动资产占比相对稳定,主要集中于固定资产和无形资产。

(2)负债结构分析公司负债结构相对合理,短期负债和长期负债比例适中。

短期负债主要用于满足公司日常经营需求,长期负债主要用于公司投资和扩张。

近三年,公司资产负债率逐年下降,表明公司财务风险较低。

2. 利润表分析(1)营业收入分析近三年,公司营业收入持续增长,主要得益于市场需求扩大和公司产品竞争力的提升。

其中,主营业务收入占比逐年提高,表明公司主营业务发展稳定。

(2)毛利率分析公司毛利率在近三年内保持稳定,说明公司产品定价策略合理,成本控制效果显著。

(3)期间费用分析公司期间费用控制良好,近三年内管理费用、销售费用和财务费用占营业收入的比例相对稳定,没有出现大幅波动。

(4)净利润分析公司净利润在近三年内保持稳定增长,主要得益于营业收入的持续增长和期间费用的合理控制。

3. 现金流量表分析(1)经营活动现金流量分析公司经营活动现金流量净额在近三年内保持稳定,表明公司经营活动产生的现金流入足以满足公司日常经营需求。

(2)投资活动现金流量分析公司投资活动现金流量净额在近三年内波动较大,主要受公司投资项目的影响。

近两年,公司加大了投资力度,导致投资活动现金流出增加。

(3)筹资活动现金流量分析公司筹资活动现金流量净额在近三年内保持稳定,主要得益于公司债务融资和股权融资的合理搭配。

2020年(财务报表管理)财务报表分析期中考试题目答案

(财务报表管理)财务报表分析期中考试题目答案中山大学新华学院2011年度财务报表分析与证券评估(期中)考试试题一、单项选择题(本大题共20小题,每小题1分,共20分)在每小题列出的四个备选项中只有一个是符合题目要求的,请将其代码填写在题后的括号内。

错选、多选或未选均无分。

1.关注收益稳定性及经营安全性的信息主体是(B)A.股东及潜在投资者B.债权人C.内部管理者D.政府2.有限公司可由(D)以下股东出资设立A.10个B.20个C.30个D.50个3.有限公司股东向股东以外的人转让股份的,须经全体股东人数过(B)以上同意A.四分之一B.二分之一C.三分之二D.全体股东4.金融市场的供应者和需求者在金融市场交易的手段是(C)A.资金B.利息率C.金融工具D.银行支票5.在非公司制企业,企业业主或合伙人在进行是否对一个企业进行投资或继续投资的决策时,首先考虑的问题是(A)A.目标企业的生存与发展能力B.目标企业业主的性格C.财务能力D.所在行业前景6.短期债权人主要关心企业的(B)A.长期财务状况B.短期财务状况C.企业发展前景D.企业长期偿债能力7.在现代制度下,公司总经理作为企业经营管理者接受(A)的委托,负责企业日常的生产经营管理活动A.董事会B.全体股东C.最大股东D.董事长8.随着上市公司信息披露制度的发展与完善,目前已经形成了以《公司法》、《证券法》和(D)等国家法律和条例A.《会计法》B.《会计准则》C.《税法》D.《股票发行与交易条例》9.评价经营管理者受托经营的是(D)A.利润增长率B.现金增长率C.市场占有率D.财务绩效10.应重点关注的经营现金流出项目是(A)A.购买商品接受劳务支付的现金B.支付给职工以及为职工支付的现金C.支付的各项税费D.支付的其他与经营活动有关的现金11.关于权益乘数指标的正确计算方法是(D)A.资产总额/负债总额B.l+股权比率C.(1/股权比率)-lD.1+产权比率12.企业到期的债务必须要用现金偿付的是(C)(其他选项的债务可以用劳务或非货币性资产偿还)A.应付账款B.应付职工薪酬C.所得税D.长期借款13.通常与因素分析法密不可分的是(C)A.指标计算B.指标分析C.指标分解D.指标预测14.为维持企业经营活动的正常运转,企业必须保证一定的(A)A.货币资金余额B.库存C.客户订单D.银行贷款能力15.存货数量过多,从资金占用角度分析,会影响企业的(C)A.交货能力B.生产效率C.资金周转速度D.生产经营连续性16.下列各项中,盈利能力从大到小的顺序为(B)A.流动资产-固定资产-无形资产B.无形资产-固定资产-流动资产C.固定资产-无形资产-流动资产D.固定资产-流动资产-无形资产17.产品有无竞争力的首要条件是(A)A.产品质量B.品种创新C.产品结构D.售后服务18.现金比率最能反映企业(A)偿付流动负债的能力A.直接B.间接C.短期D.长期19.杜邦分析体系的源头和核心指标是(A)A.权益收益率B.资产净利率C.权益乘数D.总资产收益率20.若企业占用过多的存货和应收账款,一般不会直接影响企业的(D)A.资金周转B.获利能力C.偿债能力D.长期资本结构二、多项选择题(本大题共10小题,每小题2分,共20分)在每小题列出的四个备选项中只有多个符合题目要求的,请将其代码填写在题后的括号内。

财会专业英语 中英文对照

AAbsorption costing 完全成本法Accelerated Depreciation Method 加速折旧法Account 科目,账户Account form 账户式Account payable 应付账款Account receivable 应收账款Accounting 会计Accounting cycle 会计循环Accounting equation 会计等式资产 Assets= 负债 Liabilities + 所有者权益Owner’s EquityAccounting period concept 会计期间Accounting system 会计制度Account payable subsidiary ledger 应付款明细分类账Accounts receivable analysis 应收账款分析Accounts receivable subsidiary ledger 应收账款明细分类账Accounts receivable turnover 应收账款周转率Accrual basis accounting 应记制,债权发生制Accrued expenses 应记费用Accrued revenues 应记收入Accumulated depreciation 累计折旧Accumulated other comprehensive income 累计其他综合收入Activity base drive 作业基础/动因Activity-based costing ABC 作业成本计算法Adjusted trial balance调整后试算平衡表Adjusting entries调整分录Adjusting process调整过程Administrative expenses general expenses管理费用一般费用Aging the receivables应收账款账龄分析Allowance for doubtful accounts 坏账准备Allowance method备抵法Amortization摊销Annuity年金Assets资产Available-for-sale securities可供出售证券Average inventory cost flow method 平均库存成本流法Average cost method平均成本法Average rate of return平均回报率BBad debt expense 坏账费用Balance of the account账户余额Balance sheet资产负债表Balanced scorecard平衡记分卡Bank reconciliation银行存款余额调节表Bank statement 银行报表Bond债券Bond indenture债券契约Book value账面价值Book value of the asset资产的账面价值Boot补价Break-even point盈亏临界点Budget预算Budget performance report预算业绩报告Budgetary slack预算松弛Budgeted variable factory overhead 预算变量工厂开销Business企业Business combination 企业合并Business entity concept企业主体概念Business stakeholder企业利益相关者Business strategy企业战略Business transaction经济业务CCapital account 资本性账户Capital expenditures资本性支出Capital expenditures budget资本支出预算Capital investment analysis资本投资分析Capital leases资本性租赁Capital rationing资本分配Carrying amount账面金额Cash现金Cash basis of accounting现金制;收付实现制Cash budget现金预算Cash dividend现金股利Cash equivalents现金等价物Cash flow per share 每股现金流量Cash flows from financing activities筹资活动现金流量Cash flows from investing activities投资活动现金流量Cash flows from operating activities经营活动现金流量Cash payback period现金回收期Cash payments journal现金付款日记账Cash receipts journal现金收款日记账Cash short and over account现金余缺账户Certified public accountant CPA注册会计师Chart of accounts会计科目表Clearing account 清理账户Closing entries结账分录Closing process结账程序Closing the books 结账Common stock普通股Common-size statement通用报表Compensating balance 补偿性余额Comprehensive income全面收益Consigned inventory 寄售库存Consignee 收货人承销人Consignor 发货人寄件人Consolidated financial statements合并财务报表Contingent liabilities 不确定债务Continuous budgeting滚动预算Continuous process improvement 持续过程改进Contra accountor contra asset account抵减账户Contract rate约定利率Contribution margin 贡献毛益Contribution margin ratio贡献毛益率Contribution margin ratio 边际贡献率Controllable expenses可控费用Controllable revenues 可控收入Controllable variance可控差异Controller主计长Controlling 管理控制Controlling account控制账户Conversion costs加工成本Copyright版权Corporation公司Correcting journal entry 调整分录Cost成本Cost accounting system成本会计系统Cost allocation成本分配Cost behavior成本性态Cost center成本中心Cost concept 成本概念Cost method 成本法Cost object 成本对象Cost of finished goods available 已完工产品的成本Cost of goods manufactured 产品成本Cost of goods sold产品销售成本Cost of goods sold budget产品销售成本预算Cost of merchandise sold商品销售成本:商业企业所销售商品的成本。

财务报表英文翻译大全(含资产负债表现金流量表利润表等等)

资产负债表Balance Sheet编制单位: _____ 年 ________ 月________ ____ 日单位: 元Prepared by: Month: D ate:Year Monetary unit:利润表Income Statement编制单位:_____ 年_____ 月_________ 日单位: 元Prepared by: Month: Date:Year Monetary unit: RMB Yuan资产减值准备明细表Statement of Provision for Impairment of Assets 编制单位:年度单位: 元注:根据财会[2003]10 号文件规定,此表已变动,请参见第404-407 页。

Note: This statement has been revised according to CaiKuai [2003] No. 10 by the Ministry of Finance. Please refer to page 404 to 407 for details.所有者权益(或股东权益)增减变动表Statement of Changes in Owner ' s (Stockholder ' s) Equity 编制单位:年度单位: 元应交增值税明细表VAT Payable Movement Table编制单位:年度单位: 元利润分配表Statement of Profit Distribution编制单位:年度单位: 元分部报表(业务分部)Business Segment Statement编制单位:年度单位: 元Prepared by: Period: ___________________________________________________ Monetary unit: RMB Y uan分部报表(地区分部)Geographical Segment Statement编制单位:年度单位: 元Prepared by: Period: ___________________________________________________ Monetary unit: RMB Y uan不可见预费contingencies 信用证死卷dead LCCover pool 担保池Pfandbrief 抵押债券提货担保shipping guarantee 押品小类collateral subdivision 准贷证approved loan letter 平息flat rate CAC Contributory asset charge:资产必要报酬CAPM Capital Asset Pricing Model:资本资产定价模型CU Currency unit:货币单位DCF Discounted cash flow:折现现金流EBIT Earnings before interest and tax:息税前利润EBITDA Earnings before interest, tax, depreciation and amortization:息税、折旧、摊销前利润GN Guidance Note:评估指南IFRS International Financial Reporting Standard:国际财务报告准则IPR&D In-process Research and Developmen:t 研发投入IVS International Valuation Standard:国际评估准则PFI Prospective financial information:预期财务信息US GAAP US Generally Accepted Accounting Principles:美国公认会计准则WACC Weighted average cost of capita:l 加权平均资本成本WARA Weighted average return on asse:ts 加权平均资产回报Compound Annual Growth Rate 年均复合增长率Cost of Goods Sold 已售商品成本Incremental-Cashflow 增量现金流量Multi-Period-Excess-Earnings 多期超额收益法Relief-from-Royalty 权利金节省法Net operating profit less adjusted tax 税后净营业利润。

会计学财务报表中英文对照外文翻译文献

会计学财务报表中英文对照外文翻译文献(文档含英文原文和中文翻译)译文:中美财务报表的区别(1)财务报告内容构成上的区别1)美国的财务报告包括三个基本的财务报表,除此之外,典型的美国大公司财务报告还包括以下成分:股东权益、收益与综合收益、管理报告、独立审计报告、选取的5-10年数据的管理讨论与分析以及选取的季度数据。

2)我国财务报告不注重其解释,而美国在财务报告的内容、方法、多样性上都比较充分。

中国的评价部分包括会计报表和财务报表,财务报表是最主要的报表,它包括前述各项与账面不符的描述、财会政策与变化、财会评估的变化、会计差错等问题,资产负债表日期,关联方关系和交易活动等等,揭示方法是注意底部和旁注。

美国的财务范围在内容上比财务报表更加丰富,包括会计政策、技巧、添加特定项目的报告, 报告格式很难反映内容和商业环境等等,对违反一致性、可比性原则问题,评论也需要披露的,但也揭示了许多方面,比如旁注、底注、括号内、补充声明、时间表和信息分析报告。

(2)财务报表格式上的比较1)从资产负债表的格式来看,美国的资产负债表有账户类型和报告样式两项描述,而我国是使用固定的账户类型。

另外,我们的资产负债表在项目的使用上过于标准化,不能够很好的反映出特殊的商业项目或者不适用于特殊类型的企业。

而美国的资产负债表项目是多样化的,除此之外,财务会计准则也是建立在资产负债表中资产所有者投资和支出两项要素基础上的,这一点也是中国的财会准则中没有的。

2)从损益表格式的角度来看,美国采用的是多步式,损益表项目分为两部分,营业利润和非营业利润,但是意义不同。

我国的营业利润在范围上比美国的小,例如投资收益在美国是归类为营业利润的而在我国则不属于营业利润。

另外,我国的损益表项目较美国的更加规范和严格,美国校准损益表仅仅依赖于类别和项目。

报告收可以与销售收入及其他收入相联系,也可以和利息收益、租赁收入和单项投资收益相联系;在成本方面,并不是严格的划分为管理成本、财务成本、和市场成本,并且经常性销售费用、综合管理费用以及利息费用、净利息收益都要分别折旧。

财务管理财务分析中英文对照外文翻译文献

独资企业的资产也可以卖给其他公司,只要它还存在。经营者的寿命终止,那么独资企业的寿命终止,虽然资产经营可以通过经营者的继承人。

合伙企业

合伙企业是在两个或更多的人签订协议来经营业务,合伙是相似于个人独资企业,除了所有者替代经营者,这里是不止一个。事实上,有超过一个经营者,介绍了一些问题:谁说在日常经营业务吗?谁是承担经济责任(也就是说最终的责任,)为企业债务?如何分配企业收入? 如何产生纳税收入? 这些问题和合伙协议一起被解决,有些是通过法律进行解决。合伙协议描述损益在合伙人中如何都是分担,它详细企业管理责任。

图例。数学概念利用表格和插图在视觉上被仔细谨慎动态的描述。例如我们指出银行的资产负债增长率通过复利的方式,在数学上表示为次数和柱状图。

实用性。尽可能的,我们要通过实务例子提出的概念和数学公式。例如,我们首先提出财务分析要通过假设一个公司的简化财务报表。最后,你会学到基础的使用假设的公司数据,我们通过沃尔玛超市的数据来证明分析工具,真实的案例帮助我们更好的理解和记住主要的概念和工具。我们对本书中100个真实的公司的案例求积,你不会希望错过它们。考虑到本书案例和研究问题和难题,你将看到无数的真实公司数据。

通过对本书的学习,你将了解我们是如何理解财务的。我们所说的财务决策作为公司所做决策的一部分,不是一个被分离出来的功能。财务决策的做出协调了企业会计部、市场部和生产部。

无论企业的形式和规模如何,财务原理和财务工具均适用。就像对小规模的私营企业而言存在如何筹资的问题,大企业面临所有权和经营权分离时出现的代理问题。不管公司的规模和形式是如何的,公司财务管理的基本原理是一样的。例如,无论是独资企业做出的决策还是大企业做出的决策,今天一美元的价值都高于未来一美元的价值。

财务报表分析报告优秀5篇

财务报表分析报告优秀5篇随着个人素质的提升,大家逐渐认识到报告的重要性,报告包含标题、正文、结尾等。

相信很多朋友都对写报告感到非常苦恼吧,下面是白话文整理的财务报表分析报告优秀5篇,希望能够帮助到大家。

一、选题的目的、意义财务报表分析是指财务报告的使用者用系统的理论与方法,把企业看成是在一定社会经济环境下生存发展的生产与分配社会财富的经济实体,通过对财务报告提供的信息资料进行系统分析来了解掌握企业经营的实际情况,分析企业的行业地位、经营战略、主要产品的市场、企业技术创新、企业人力资源、社会价值分配等经营特性和企业的盈利能力、经营效率、偿债能力、发展能力等财务能力,并对企业作出综合分析与评价,为相关经济决策提供科学的依据。

财务报表能够全面的反映企业财务状况等,但是单纯从报表上的数据不能说明企业经营状况的好坏与经营成果的高低,只有将财务指标与相关数据进行比较才能说明企业财务状况所处的地位,因此要进行财务报表分析。

从目前的企业发展来看,财务管理不但是一项基础工作,还是关系到企业财务核算和整体经营的重要手段之一、在财务管理过程中,财务报表分析是一项重要的工作内容,通过对财务报表的有效分析,可以获知企业整体财务经营状况,并以此为依据,制定企业未来发展战略,提高企业经营管理的实效性。

基于这种考虑,在企业经营管理过程中,应对财务报表分析引起足够的重视,并认识到财务报表分析的重要性,推动财务报表分析工作取得实效。

它为企业的投资者、债权人、经营者及其他利益相关者了解企业过去、评价企业现状、预测企业未来、做出正确决策提供了准确的信息和依据。

它可以评价一个企业经营绩效的大小,可以为政府、税收、金融等部门进行监管提供依据,此外,通过分析,随时找出企业在理财中存在的问题,不断进行调整,提出相应的措施,保证企业的各项工作按既定的目标进行,由此可见,财务报表分析是企业经营管理中不可或缺的一部分。

二、资料综述(字数300以上)李振寰在《财经界》2023年第11期发表的《浅谈财务报告分析在评价企业经营管理现状中的作用》中描述,在市场经济体制中,企业的经营管理对企业来说越来越重要。

财务报表及分析词汇的中英文汇总

财务报表及分析词汇的中英文汇总企业财务会计报表封面FINANCIAL REPORT COVER报表所属期间之期末时间点Period Ended所属月份Reporting Period报出日期Submit Date记账本位币币种Local Reporting Currency审核人Verifier填表人Preparer二、资产负债表Balance Sheet资产Assets流动资产Current Assets货币资金Bank and Cash短期投资Current Investment一年内到期委托贷款Entrusted loan receivable due within one year减:一年内到期委托贷款减值准备Less:Impairment for Entrusted loan receivable due within one year减:短期投资跌价准备Less:Impairment for current investment短期投资净额Net bal of current investment三、利润及利润分配表Income statement and profit appropriation一、主营业务收入Revenue减:主营业务成本Less:Cost of Sales主营业务税金及附加Sales Tax二、主营业务利润(亏损以"-"填列)Gross Profit(-means loss)加:其他业务收入Add:Other operating income减:其他业务支出Less:Other operating expense减:营业费用Selling&Distribution expense管理费用G&A expense财务费用Finance expense三、营业利润(亏损以"-"填列)Profit from operation(-means loss) 加:投资收益(亏损以"-"填列)Add:Investment income补贴收入Subsidy Income营业外收入Non-operating income减:营业外支出Less:Non-operating expense四、利润总额(亏损总额以"-"填列)Profit before Tax减:所得税Less:Income tax少数股东损益Minority interest加:未确认投资损失Add:Unrealised investment losses五、净利润(净亏损以"-"填列)Net profit(-means loss)加:年初未分配利润Add:Retained profits其他转入Other transfer-in六、可供分配的利润Profit available for distribution(-means loss)减:提取法定盈余公积Less:Appropriation of statutory surplus reserves提取法定公益金Appropriation of statutory welfare fund提取职工奖励及福利基金Appropriation of staff incentive and welfare fund提取储备基金Appropriation of reserve fund提取企业发展基金Appropriation of enterprise expansion fund利润归还投资Capital redemption七、可供投资者分配的利润Profit available for owners'distribution减:应付优先股股利Less:Appropriation of preference share's dividend提取任意盈余公积Appropriation of discretionary surplus reserve应付普通股股利Appropriation of ordinary share's dividend转作资本(或股本)的普通股股利Transfer from ordinary share's dividend to paid in capital八、未分配利润Retained profit after appropriation补充资料:Supplementary Information:1.出售、处置部门或被投资单位收益Gains on disposal of operating divisions or investments2.自然灾害发生损失Losses from natural disaster3.会计政策变更增加(或减少)利润总额Increase(decrease)in profit due to changes in accounting policies4.会计估计变更增加(或减少)利润总额Increase(decrease)in profit due to changes in accounting estimates5.债务重组损失Losses from debt restructuring应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收账款Account receivable减:应收账款坏账准备Less:Bad debt provision for Account receivable应收账款净额Net bal of Account receivable其他应收款Other receivable减:其他应收款坏账准备Less:Bad debt provision for Other receivable其他应收款净额Net bal of Other receivable预付账款Prepayment应收补贴款Subsidy receivable存货Inventory减:存货跌价准备Less:Provision for Inventory存货净额Net bal of Inventory已完工尚未结算款Amount due from customer for contract work待摊费用Deferred Expense一年内到期的长期债权投资Long-term debt investment due within one year一年内到期的应收融资租赁款Finance lease receivables due within one year其他流动资产Other current assets流动资产合计Total current assets长期投资Long-term investment长期股权投资Long-term equity investment委托贷款Entrusted loan receivable长期债权投资Long-term debt investment长期投资合计Total for long-term investment减:长期股权投资减值准备Less:Impairment for long-term equity investment减:长期债权投资减值准备Less:Impairment for long-term debt investment减:委托贷款减值准备Less:Provision for entrusted loan receivable长期投资净额Net bal of long-term investment其中:合并价差Include:Goodwill(Negative goodwill)固定资产Fixed assets固定资产原值Cost减:累计折旧Less:Accumulated Depreciation固定资产净值Net bal减:固定资产减值准备Less:Impairment for fixed assets固定资产净额NBV of fixed assets工程物资Material holds for construction of fixed assets在建工程Construction in progress减:在建工程减值准备Less:Impairment for construction in progress在建工程净额Net bal of construction in progress固定资产清理Fixed assets to be disposed of固定资产合计Total fixed assets无形资产及其他资产Other assets&Intang ible assets无形资产Intangible assets减:无形资产减值准备Less:Impairment for intangible assets无形资产净额Net bal of intangible assets长期待摊费用Long-term deferred expense融资租赁--未担保余值Finance lease– Unguaranteed residual values融资租赁--应收融资租赁款Finance lease– Receivables其他长期资产Other non-current assets无形及其他长期资产合计Total other assets&intangible assets 递延税项Deferred Tax递延税款借项Deferred Tax assets资产总计Total assets负债及所有者(或股东)权益Liability&Equity流动负债Current liability短期借款Short-term loans应付票据Notes payable应付账款Accounts payable已结算尚未完工款预收账款Advance from customers应付工资Payroll payable应付福利费Welfare payable应付股利Dividend payable应交税金Taxes payable其他应交款Other fees payable其他应付款Other payable预提费用Accrued Expense预计负债Provision递延收益Deferred Revenue一年内到期的长期负债Long-term liability due within one year 其他流动负债Other current liability流动负债合计Total current liability长期负债Long-term liability长期借款Long-term loans应付债券Bonds payable长期应付款Long-term payable专项应付款Grants&Subsidies received其他长期负债Other long-term liability长期负债合计Total long-term liability递延税项Deferred Tax递延税款贷项Deferred Tax liabilities负债合计Total liability少数股东权益Minority interests所有者权益(或股东权益)Owners'Equity实收资本(或股本)Paid in capital减;已归还投资Less:Capital redemption实收资本(或股本)净额Net bal of Paid in capital资本公积Capital Reserves盈余公积Surplus Reserves其中:法定公益金Include:Statutory reserves未确认投资损失Unrealised investment losses未分配利润Retained profits after appropriation其中:本年利润Include:Profits for the year外币报表折算差额Translation reserve所有者(或股东)权益合计Total Equity负债及所有者(或股东)权益合计Total Liability&Equity。

财务报表分析1

投资活动是指将所筹集到的资金分配于资产项目,包括购置各种 投资活动 长期资产和流动资产。投资活动制约筹资和经营活动。 投资活动的直接结果是取得非现金资产,它们反映在了资产负债 表的左方。投资活动的最终结果是运用资产赚取的收益,它们反 映在利润表上。投资活动的过程,是现金流出企业(同时非现金 资产流入企业)以及收回投资时现金流入企业(同时非现金资产 流出企业),它们反映在现金流量表的第二部分(投资活动产生 的现金流量)。 经营活动是运用资产赚取收益的活动,它包括研究与开发、采购、 经营活动 生产、销售和人力资源管理等。 经营活动的直接后果 直接后果是取得收入和支出成本,它们反映在利润表 直接后果 利润表 的上半部分 经营活动占用的资源是资产,它们反映在资产负债 上半部分。经营活动占用的资源是资产 资产负债 上半部分 经营活动占用的资源是资产 表的左方。经营活动会引起现金流动 现金流动,它们反映在现金流量表的 表的左方 现金流动 现金流量表的 第一部分(经营活动产生的现金流量) 第一部分

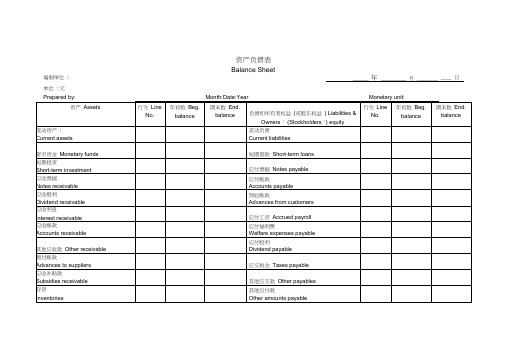

资产负债表

资产:企业拥有什么? 负债:企业欠别人什么? 权益:企业为业主留下什么? 资产=负债+所有者权益(净资产)!

资产负债表与基本经济活动

利润表

反映企业在一定期间全部活动成果的报表 。 包括主营业务收入、主营业务利润、营业利润、 利润总额和净利润五部分,分步反映了净利润 的形成过程。

利润表与企业的基本活动

不同分析主体的报表分析重点及其决策需求

结论: 1、财务信息使用者所需信息大部分都是面向 未来的; 2、不同的信息使用者各有其不同的目的,因 此,即使对待同一对象,他们所要求得到的信 息也是不同的; 3、不同的信息使用者所需信息的深度和广度 不同; 4、企业财务报表中并不包括使用者需要的所 有信息。

财务会计课程报告及分析(3篇)

第1篇一、引言财务会计作为一门重要的学科,对于企业的经营管理、决策制定以及投资者决策等方面具有重要意义。

在我国,财务会计教育已成为高等教育的重要组成部分。

本文旨在通过对财务会计课程的学习,对财务会计的基本概念、基本原理、基本方法和基本程序进行梳理和分析,以提高自身的财务会计素养。

二、财务会计基本概念1. 财务会计:财务会计是运用会计原理和方法,对企业的经济活动进行系统、全面、连续、综合的反映和监督,为投资者、债权人、政府、社会公众等提供决策依据的会计。

2. 会计要素:会计要素是构成会计信息的基本元素,包括资产、负债、所有者权益、收入、费用等。

3. 会计科目:会计科目是对会计要素进行分类、归集和核算的具体项目。

4. 会计账户:会计账户是会计科目的具体表现形式,用于记录和反映会计要素的变化。

5. 会计凭证:会计凭证是记录和证明经济业务发生、完成和变更的书面文件。

6. 会计账簿:会计账簿是会计账户的具体表现形式,用于记录和反映会计要素的变化。

三、财务会计基本原理1. 权责发生制:权责发生制是指企业在某一会计期间,按照收入实现原则和费用匹配原则,确认收入和费用。

2. 历史成本计量:历史成本计量是指以取得资产时支付的现金或现金等价物的金额计量资产。

3. 收入实现原则:收入实现原则是指企业应在实现收入时确认收入。

4. 费用匹配原则:费用匹配原则是指企业在某一会计期间,将发生的费用与相关收入相匹配。

5. 坚持会计分期:会计分期是指将企业的经济活动划分为若干会计期间,以反映企业的财务状况和经营成果。

四、财务会计基本方法1. 借贷记账法:借贷记账法是财务会计中最常用的记账方法,以“借”、“贷”为记账符号,对会计要素进行增减变动。

2. 复式记账法:复式记账法是借贷记账法的进一步发展,以双重记账为基础,对会计要素进行增减变动。

3. 账户分析法:账户分析法是通过分析会计账户的借贷方向、余额和结构,了解企业的财务状况和经营成果。

(2020年更新)电大会计本科《财务报表分析》形考作业01-05任务答案

电大资料精品电大会计本科《财务报表分析》形考作业01-05答案完整版100%通过本人通过对历年电大会计本科《财务报表分析》形考作业任务01-05试题的研究,汇总了这个考试题库完整版,内容包含了01任务-偿债能力分析、02任务-营运能力分析、03任务-获利能力分析、04任务-财务报表综合分析及05任务(学习过程综合评价),并且每年都在不断更新,对考生的复习、作业和考试具有非常重要的意义,确保了考生通过题库就可以顺利过关。

01任务-偿债能力分析答案: 万科A一、偿债能力分析1.流动比率= 流动负债流动资产2.速动比率=流动负债速动资产=流动负债存货流动资产3.现金比率=流动负债可立即动用的资金4.现金流量比率=流动负债经营活动现金净流量二、长期偿债能力 1.资产负债率=资产总额负债总额2.股东权益比率=资产总额股东权益总额3.偿债保障比率=量经营活动中的现金净流负债总额三、利率保障倍数利率保障倍数=利息费用利息费用所得税净利润++偿债能力分析:万科房地产的流动比率低,说明其缺乏短期偿债能力。

现金流量比列逐年增高,说明其当期偿债能力在逐渐增强,资产负债率较高,股东权益比率较低,也说明公司偿债能力较差。

但公司利率保障倍数较大,其支付利息的能力较强。

02任务-营运能力分析答案:万科A营运能力分析一、万科股份有限公司营运能力分析营运能力体现了企业运用资产的能力, 资产运用效率高, 则可以用较少的投入获取较高的收益。

下面以具体指标来分析万科的营运能力:1、万科股份有限公司营运能力指标分析(1)存货周转率存货成本 250053000002008年存货周转率= = =0.3280存货平均余额 76235670732存货成本 345147000002009年存货周转率= = =0.3922存货平均余额 88002804691存货成本 3010735000002010年存货周转率= = =0.2692存货平均余额 111714000000存货对企业经营活动变化具有特殊的敏感性, 控制失败会导致成本过度, 作为万科的主要资产, 存货的管理更是举足轻重。

《财务报表分析》—课程标准

本课程是高职高专会计专业的一门核心课程。

在会计专业课程体系中《财务报表分析》是《基础会计》、《财务会计》、《财务管理》、《成本会计》等核心课程的重要后续课程。

本课程以新颁布的企业基本会计准则及相关具体准则为依据,比较系统地介绍企业会计报表分析的基本原理和基本实务。

在“理论必须、够用”的基础上,重点放在阐明会计报表分析的各种专门方法和分析技能上,并按照工学结合的基本要求,课程内容尽量与企业实际工作密切结合,以案例分析、讲练结合为主要手段,按照理论教学——课堂实训——企业工作任务驱动三种方式循序渐进组织教学,达到企业及有关各方对报表分析人员业务技能的需要。

通过以项目为单元的教学活动,使学生掌握资产负债表、利润表、现金流量表等单项报表分析及财务指标的综合分析的基本知识和基本技能,能为企业管理当局以及其他内外部报表用户提供决策、管理等实用的财务信息,完成本专业相关岗位的工作任务。

1.了解会计报表阅读与分析的意义和作用;2.明确会计报表分析的对象与内容、职能与任务、原则与要求;3.了解《企业会计准则》对财务报告编制的相关规定;4.掌握会计报表分析的基本方法;5.明确各种会计报表项目分析、财务指标分析的内涵。

1.能独立编制财务报表;2.能根据财务报表的数据资料进行分析和评价;3.能将财务报表提供的信息有效运用于的管理;4.能运用财务报表信息,对企业做出恰当的评价;5.能运用财务报表信息,为企业的发展提出合理的管理建议。

1.具有实事求是的作风和创新意识、创新精神;2.具有社会责任感;3.具有严谨、诚信的职业品质和良好的职业道德。

1.本课程标准设计的总体思路是:本课程体现工学结合的指导思想,采用“以本课程基本理论知识和方法学习打基础,结合ERP 沙盘摹拟实训教学促应用”的教学模式;变知识本位为能力本位,以项目任务与职业能力分析为依据,设定岗位职业能力培养目标;变书本知识传授为实际操作技术与能力培养,紧紧环绕信息用户对会计报表的主要信息需要设计课程内容,以普通企业报表案例分析结合ERP 沙盘摹拟实训项目为主要载体,培养学生熟练地报表阅读和分析技能,为报表使用者决策提供服务。

财务报表分析报告(优秀6篇)

财务报表分析报告(优秀6篇)摘要:财务分析主要是指针对财务报表中的数据展开分析,从而为企业内部控制及经营活动提供指导,从而不断推动企业的发展。

鉴于此,本文主要针对现行财务报表的局限性及改进措施展开了分析,以期促进财务报表分析真实性与准确性的提高,希望可以为相关研究提供一些参考。

关键词:财务报表分析;局限性;改进措施财务分析主要是指通过对企业财务报表及其他资料的分析,总结企业发展过程中存在的优势和劣势,有效预测企业未来的发展趋势,更好的为企业财务管理工作的改进以及经济决策的优化提供科学依据。

财务报表全面的记录了企业中的各项经济活动,是企业分析财务情况、制定决策的一项重要依据,然而近年来随着企业财务活动越来越频繁,财务报表分析的局限性逐渐体现出来,要想获取真实、全面的财务信息可谓困难重重。

因此,本文以财务报表分析的局限性为切入点,并针对其改进措施展开了一系列分析。

一、现行财务报表分析的局限性在企业发展的过程中都会进行财务报表分析,这样才能帮助企业决策者做出科学的决策,可是纵观目前企业的财务报表分析,其中不乏存在一些局限性,企业的发展因此受到了影响,下面我们就从几个不同的角度,针对现行财务报表分析的局限性展开分析。

1、财务报表自身的局限性。

首先,在时间上存在局限性。

企业财务报表反映的是过去的经营状况,都是对历史成本的计量,而企业决策时面对的是当时的情况;其次,在内容上缺乏真实性与完整性。

现行财务报表对以货币交易发生的情况进行统计,没有对企业中的非货币事项进行计量,在形成报表的过程中,信息提供者会结合使用者的需求对会计数据进行更改,使其能够满足使用者的需要,这样报表内容的真实性就得不到保证了。

2、财务报表分析方法的局限性。

首先,比率分析法。

是指企业利用报表中企业的经营情况,对数据进行指标分析,具体包括企业运营能力、偿债能力、获利能力等相关指标的分析,使用这种分析方法时对象是报表中的数据,严重忽视了产生数据实质性事物的分析,因此对领导者的分析和判断产生了影响;其次,比较分析法。

财务报表英文翻译

资产负债表(一)一、资产ASSETS流动资产:CURRENT ASSETS货币资金Cash and cash equivalents结算备付金Provision of settlement fund拆出资金Funds lent交易性金融资产Financial assets held for trading应收票据Notes receivable应收账款Accounts receivable预付款项Advances to suppliers应收保费Insurance premiums receivable应收分保账款Cession premiums receivable应收分保合同准备金Provision of cession receivable应收利息Interests receivable其他应收款Other receivables买入返售金融资产Recoursable financial assets acquired存货Inventories其中:原材料Raw materials库存商品(产成品)Finished goods一年内到期的非流动资产Non-current assets maturing within one year其他流动资产Other current assets其中:内部银行Including:In-house bank流动资产合计TOTAL CURRENT ASSETS非流动资产:NON-CURRENT ASSETS发放贷款及垫款Loans and payments可供出售金融资产Available-for-sale financial assets持有至到期投资Held-to-maturity investments长期应收款Long-term receivables长期股权投资Long-term equity investments投资性房地产Investment real estates固定资产(固定资产原价)Fixed assets(Original value of fixed assets)减:累计折旧Less:Accumulated depreciation固定资产净值Fixed assets-net value减:固定资产减值准备Reserve for fixed assets impairment 固定资产净额Net fixed assets在建工程Construction in progress工程物资Project materials固定资产清理Disposal of fixed assets生产性生物资产Productive biological assets油气资产Oil and natural gas assets无形资产Intangible assets开发支出Development costs商誉Goodwill长期待摊费用Long-term deferred expenses递延所得税资产Deferred income tax assets其他非流动资产Other non-current assets其中:特准储备物资Including:Physical assets reserve specifically authorized非流动资产合计TOTAL NON-CURRENT ASSETS资产总计TOTAL ASSETS二、负债LIABILITIES流动负债:CURRENT LIABILITIES短期借款Short-term borrowings向中央银行借款Borrowings from central bank吸收存款及同业存放Deposits from customers and interbank拆入资金Deposit funds交易性金融负债Financial assets held for liabilities应付票据Notes payable应付账款Accounts payable预收款项Payments received in advance卖出回购金融资产款Funds from sales of financial assets with repurchasement agreement 应付手续费及佣金Handling charges and commissions payable应付职工薪酬Employee benefits payable其中:应付工资Including:Wages payable应付福利费Welfare payable其中:职工奖励及福利基Including:Bonus and welfare fund for staff and workers应交税费Taxes and surcharges payable其中:应交税金Including:Taxes payable应付利息Interests payable应付股利Dividends payable其他应付款Other payables应付分保账款Cession insurance premiums payable保险合同准备金Provision for insurance contracts代理买卖证券款Funds received as agent of stock exchange代理承销证券款Funds received as stock underwrite一年内到期的非流动负债Non-current liabilities maturing within one year其他流动负债Other current liabilities其中:内部银行Including:In-house bank流动负债合计TOTAL CURRENT LIABILITIES非流动负债:NON-CURRENT LIABILITIES长期借款Long-term borrowings应付债券Debt securities issued长期应付款Long-term payables专项应付款Specific item payable预计负债Estimated Liabilities递延所得税负债Deferred tax liabilities其他非流动负债Other non-current liabilities其中:特准储备基金Including:Authorized reserve fund非流动负债合计TOTAL NON-CURRENT LIABILITIES负债合计TOTAL LIABILITIES三、所有者权益(或股东权益):OWNERS' EQUITY(or shareholders' equity)实收资本(或股本)Paid-up capital(or share capital)国家资本National capital集体资本Collective capital法人资本Legal person’s capital其中:国有法人资本State-owned legal person's capital集体法人资本Collective legal person's capital个人资本Personal capital外商资本Foreign capital减:已归还投资Less:Investment returned实收资本净额Net paid-up capital资本公积Capital reserves减:库存股Treasury stock专项储备Special reserves盈余公积Surplus reserves其中:法定公积金Statutory surplus reserve任意公积金Other surplus reserve储备基金Reserve fund企业发展基金Enterprise expansion fund利润归还投资Profits capitalized on return of investment一般风险准备Provision for normal risks未分配利润Retained earnings/Undistributed profits外币报表折算差额Exchange differences on translating foreign operations归属于母公司所有者权益合计Total equity attributable to the shareholders of parent companyTotal equity attributable to the shareholders of parent company少数股东权益Minority shareholders' equity (B/S)所有者权益合计TOTAL OWNERS' EQUITY负债和所有者权益总计TOTAL LIABILITIES AND OWNERS' EQUITY资产负债表(二)一、资产ASSETS流动资产: CURRENT ASSETS货币资金Cash and cash equivalents交易性金融资产Financial assets held for trading应收票据Notes receivable应收账款Accounts receivable减:坏帐准备Less:Provision for bad debts预付款项Advances to suppliers应收股利Dividends receivable其他应收款Other receivables存货Inventories其中:原材料Including:Raw materials库存成品及商品Inventory of finished goods低值易耗品Consumbles一年内到期的非流动资产Non-current assets maturing/due within one year 其他流动资产Other current assets流动资产合计TOTAL CURRENT ASSETS非流动资产:NON-CURRENT ASSETS可供出售金融资产Available-for-sale financial assets持有至到期投资Held-to-maturity investments长期应收款Long-term receivables长期股权投资long-term equity investments投资性房地产Investment real estate固定资产(固定资产原价)Fixed assets(Original value of fixed assets)减:累计折旧Less:Accumulated depreciation固定资产净值Fixed assets-net value减:固定资产减值准备Reserve for fixed assets impairment 固定资产净额Net fixed assets在建工程Construction in progress工程物资Project materials固定资产清理Disposal of fixed assets生产性生物资产Productive biological assets油气资产Oil and natural gas assets无形资产Intangible assets开发支出Development costs商誉Goodwill长期待摊费用Long-term deferred expenses递延所得税资产Deferred income tax assets其他非流动资产Other non-current assets非流动资产合计TOTAL NON-CURRENT ASSETS资产总计TOTAL ASSETS二、负债LIABILITIES流动负债:CURRENT LIABILITIES短期借款Short-term borrowings交易性金融负债Financial assets held for liabilities应付票据Notes payable应付账款Accounts payable预收款项Payments received in advance应付职工薪酬Employee benefits payable/Staff remuneration payables应交税费Taxes and surcharges payable应付股利Dividends payable其他应付款Other payables一年内到期的非流动负债Non-current liabilities maturing within one year其他流动负债Other current liabilities流动负债合计TOTAL CURRENT LIABILITIES非流动负债:NON-CURRENT LIABILITIES长期借款Long-term borrowings应付债券Debt securities issued长期应付款Long-term payables专项应付款Specific item payable预计负债Provisions for liabilities递延所得税负债Deferred income tax liabilities其他非流动负债Other non-current liabilities非流动负债合计TOTAL NON-CURRENT LIABILITIES负债合计TOTAL LIABILITIES三、所有者权益(或股东权益):OWNERS' EQUITY (or shareholders' equity)实收资本(或股本)Paid-up capital (or share capital)其中:国家资本National capital集体资本Collateral capital法人资本Legal person's capital个人资本Personal capital外商资本Foreign capital资本公积Capital reserves减:库存股Treasury stock盈余公积Surplus reserves未分配利润Retained earnings/Undistributed profit所有者权益(或股东权益)合计TOTAL OWNERS' EQUITY (OR SHAREHOLDERS' EQUITY)负债和所有者权益(或股东权益)总计TOTAL LIABILITIES AND OWNERS' EQUITY利润表一、营业总收入Overall sales/Overall income其中:营业收入Including: Sales/Income from operations/Income from operations 其中:主营业务收入Sales/Income from main business/Income from main business 其他业务收入Sales/Income from other business/Income from other business 利息收入Interests income已赚保费Insurance premiums earned手续费及佣金收入Handling charges and commissions income二、营业总成本Overall costs其中:营业成本Including: Costs of operations其中:主营业务成本Costs of main business其他业务成本Costs of other business利息支出Interests expenses手续费及佣金支出Handling charges and commissions expenses退保金Refund of insurance premiums赔付支出净额Net payments for insurance claims提取保险合同准备金净额Net provision for insurance contracts保单红利支出Commissions on insurance policies分保费用Cession charges营业税金及附加Taxes and surcharges on operations销售费用Selling and distribution expenses管理费用General and administrative expenses其中:业务招待费Entertainment expenses/Business entertainment研究与开发费Research and development costs财务费用Financial expenses其中:利息支出Interests expenses利息收入Interests income汇兑净损失Foreign exchange net loss资产减值损失Impairment loss on assets加:公允价值变动收益(损失以“-”号填列)Plus: Gain or loss from changes in fair values 投资收益(损失以“-”号填列)Investment income其中:对联营企业和合营企业的投资收益Including: Investment income from joint ventures and affiliates汇兑收益(损失以“-”号填列)Gain or loss on foreign exchange transactions三、营业利润(亏损以“-”号填列)Profit from operations加:营业外收入Plus: Non-operating profit其中:非流动资产处置利得Gain from disposal of non-current assets非货币性资产交换利得Gain from exchange of non-monetary assets政府补助Governmental subsidy债务重组利得Gain of debt restructuring减:营业外支出Less: Non-operating expenses其中:非流动资产处置损失Loss from disposal of non-current assets非货币性资产交换损失Loss from exchange of non-monetary assets债务重组损失Loss of debt restructuring四、利润总额(亏损总额以“-”号填列)Profit before tax加:应弥补亏损Loss to cover减:所得税费用Less: Income tax expenses五、净利润(净亏损以“-”号填列)Net profit其中:被合并方在合并前实现的净利润Among which: Net profit recognized before the merger归属于母公司所有者的净利润Net profit attributable to shareholders of parent company 少数股东损益Minority interest income六、每股收益:Earnings per share (EPS)基本每股收益Basic EPS稀释每股收益Diluted EPS七、其他综合收益Other comprehensive income八、综合收益总额Total comprehensive income归属于母公司所有者的综合收益总额Total comprehensive income attributable to shareholders of parent company归属于少数股东的综合收益总额Total comprehensive income attributable to minority shareholders现金流量表(都要校对一下)一、经营活动产生的现金流量Cash flows from operating activities销售商品、提供劳务收到的现金Cash received from the sales of goods and the rendering of services客户存款和同业存放款项净增加额Net increase in deposits from customers and placements from corporations in the same industry向中央银行借款净增加额Net increase in loan from central bank向其他金融机构拆入资金净增加额Net increase in funds borrowed from other financial institutions收到原保险合同保费取得的现金Cash premiums received on original insurance contracts收到再保险业务现金净额Cash received from re-insurance business保户储金及投资款净增加额Net increase in deposits and investments from insurers处置交易性金融资产净增加额Net increase in disposal of trading financial assets收取利息、手续费及佣金的现金Interest, handling charges and commissions received拆入资金净增加额Net increase in funds deposit回购业务资金净增加额Net increase in repurchasement business funds收到的税费返还Receipts of tax refunds收到其他与经营活动有关的现金Other cash received relating to operating activities 其中:企业内部银行收到的现金Including: Cash received by in-house bank经营活动现金流入小计Sub-total of cash inflows from operating activities购买商品、接受劳务支付的现金Cash payments for goods purchased and services received客户贷款及垫款净增加额Net increase in loans and payments on behalf存放中央银行和同业款项净增加额Net increase in deposits with centre bank and interbank支付原保险合同赔付款项的现金Payments of claims for original insurance contracts支付利息、手续费及佣金的现金Interests, handling charges and commissions paid支付保单红利的现金Commissions on insurance policies paid支付给职工以及为职工支付的现金Cash payments to and on behalf of employees支付的各项税费Payments of all types of taxes支付其他与经营活动有关的现金Other cash payments relating to operating activities经营活动现金流出小计Sub-total of cash outflows from operating activities经营活动产生的现金流量净额Net cash flows from operating activities二、投资活动产生的现金流量:Cash flows from investing activities收回投资收到的现金Cash received from disposals and withdraw on investment取得投资收益收到的现金Cash received from returns on investments处置固定资产、无形资产和其他长期资产收回的现金净额Net cash received from disposals of fixed assets, intangible assets and other long-term assets处置子公司及其他营业单位收到的现金净额Net cash received from disposals of subsidiariesand other business units收到其他与投资活动有关的现金Other cash received relating to investing activities投资活动现金流入小计Sub-total of cash inflows from investing activities购建固定资产、无形资产和其他长期资产支付的现金Cash payments to acquire and construct fixed assets, intangible assets and other long-term assets投资支付的现金Cash payments to acquire investments质押贷款净增加额Net increase in secured loans取得子公司及其他营业单位支付的现金净额Net cash payments for acquisitions of subsidiaries and other business units支付的其他与投资活动有关的现金Other cash payments relating to investing activities投资活动现金流出小计Sub-total of cash outflows from investing activities投资活动产生的现金流量净额Net cash flows from investing activities三、筹资活动产生的现金流量Cash flows from financing activities吸收投资所收到的现金Cash received from investors in making investment in the enterprise其中:子公司吸收少数股东投资收到的现金Including:Cash received from issuing shares of minority shareholders取得借款所收到的现金Cash received from borrowings发行债券收到的现金Proceeds from issuance of bonds收到的其他与筹资活动有关的现金Other cash received relating to financing activities筹资活动现金流入小计Sub-total of cash outflows from financing activities偿还债务所支付的现金Cash repayments of amounts borrowed分配股利、利润或偿付利息所支付的现金Cash payments for distribution of dividends or profits, or cash payments for interest expenses其中:子公司支付给少数股东的股利、利润Including: Subsidiary companies pay cash to minority shareholders for interest expenses and distribution of dividends or profit支付的其他与筹资活动有关的现金Other cash payments relating to financing activities筹资活动现金流出小计Sub-total of cash outflows from financing activities筹资活动产生的现金流量净额Net cash flows from financing activities四、汇率变动对现金及现金等价物的影响Effect of foreign exchange rate changes on cash and cash equivalents五、现金及现金等价物净增加额Net increase in cash and cash equivalents加:期初现金及现金等价物余额Plus:Cash and cash equivalents at beginning of period六、期末现金及现金等价物余额Cash and cash equivalents at end of period本月实际Actual for this month去年同期The corresponding period of last year本年累计Accumulative total for this year行次Line金额Amount项目Item。

中英文财务报表对照

中英文财务报表对照摘自《首席财务官》2008年12月11日一、企业财务会计报表封面FINANCIAL REPORT COVER报表所属期间之期末时间点Period Ended所属月份Reporting Period报出日期Submit Date记账本位币币种Local Reporting Currency审核人Verifier填表人Preparer二、资产负债表Balance Sheet资产Assets流动资产Current Assets货币资金Bank and Cash短期投资Current Investment一年内到期委托贷款Entrusted loan receivable due within one year减:一年内到期委托贷款减值准备Less: Impairment for Entrusted loan receivable due within one year 减:短期投资跌价准备Less: Impairment for current investment短期投资净额Net bal of current investment应收票据Notes receivable应收股利Dividend receivable应收利息Interest receivable应收账款Account receivable减:应收账款坏账准备Less: Bad debt provision for Account receivable 应收账款净额Net bal of Account receivable其他应收款Other receivable减:其他应收款坏账准备Less: Bad debt provision for Other receivable 其他应收款净额Net bal of Other receivable预付账款Prepayment应收补贴款Subsidy receivable存货Inventory减:存货跌价准备Less: Provision for Inventory存货净额Net bal of Inventory已完工尚未结算款Amount due from customer for contract work待摊费用Deferred Expense一年内到期的长期债权投资Long-term debt investment due within one year 一年内到期的应收融资租赁款Finance lease receivables due within one year 其他流动资产Other current assets流动资产合计Total current assets长期投资Long-term investment长期股权投资Long-term equity investment委托贷款Entrusted loan receivable长期债权投资Long-term debt investment长期投资合计Total for long-term investment减:长期股权投资减值准备Less: Impairment for long-term equity investment减:长期债权投资减值准备Less: Impairment for long-term debt investment 减:委托贷款减值准备Less: Provision for entrusted loan receivable长期投资净额Net bal of long-term investment其中:合并价差Include: Goodwill (Negative goodwill)固定资产Fixed assets固定资产原值Cost减:累计折旧Less: Accumulated Depreciation固定资产净值Net bal减:固定资产减值准备Less: Impairment for fixed assets固定资产净额NBV of fixed assets工程物资Material holds for construction of fixed assets在建工程Construction in progress减:在建工程减值准备Less: Impairment for construction in progress 在建工程净额Net bal of construction in progress固定资产清理Fixed assets to be disposed of固定资产合计Total fixed assets无形资产及其他资产Other assets & Intangible assets无形资产Intangible assets减:无形资产减值准备Less: Impairment for intangible assets无形资产净额Net bal of intangible assets长期待摊费用Long-term deferred expense融资租赁——未担保余值Finance lease – Unguaranteed residual values融资租赁——应收融资租赁款Finance lease – Receivables其他长期资产Other non-current assets无形及其他长期资产合计Total other assets & intangible assets 递延税项Deferred Tax递延税款借项Deferred Tax assets资产总计Total assets负债及所有者(或股东)权益Liability & Equity流动负债Current liability短期借款Short-term loans应付票据Notes payable应付账款Accounts payable已结算尚未完工款预收账款Advance from customers 应付工资Payroll payable应付福利费Welfare payable应付股利Dividend payable应交税金Taxes payable其他应交款Other fees payable其他应付款Other payable预提费用Accrued Expense预计负债Provision递延收益Deferred Revenue一年内到期的长期负债Long-term liability due within one year 其他流动负债Other current liability流动负债合计Total current liability长期负债Long-term liability长期借款Long-term loans应付债券Bonds payable长期应付款Long-term payable专项应付款Grants & Subsidies received其他长期负债Other long-term liability长期负债合计Total long-term liability递延税项Deferred Tax递延税款贷项Deferred Tax liabilities负债合计Total liability少数股东权益Minority interests所有者权益(或股东权益) Owners’ Equity实收资本(或股本) Paid in capital减;已归还投资Less: Capital redemption实收资本(或股本)净额Net bal of Paid in capital 资本公积Capital Reserves盈余公积Surplus Reserves其中:法定公益金Include: Statutory reserves 未确认投资损失Unrealised investment losses未分配利润Retained profits after appropriation其中:本年利润Include: Profits for the year外币报表折算差额Translation reserve所有者(或股东)权益合计Total Equity负债及所有者(或股东)权益合计Total Liability & Equity三、利润及利润分配表Income statement and profit appropriation 一、主营业务收入Revenue减:主营业务成本Less: Cost of Sales主营业务税金及附加Sales Tax二、主营业务利润(亏损以“—”填列) Gross Profit ( - means loss) 加:其他业务收入Add: Other operating income减:其他业务支出Less: Other operating expense减:营业费用Selling & Distribution expense管理费用G&A expense财务费用Finance expense三、营业利润(亏损以“—”填列) Profit from operation ( - means loss) 加:投资收益(亏损以“—”填列) Add: Investment income补贴收入Subsidy Income营业外收入Non-operating income减:营业外支出Less: Non-operating expense四、利润总额(亏损总额以“—”填列) Profit before Tax减:所得税Less: Income tax少数股东损益Minority interest加:未确认投资损失Add: Unrealised investment losses五、净利润(净亏损以“—”填列) Net profit ( - means loss)加:年初未分配利润Add: Retained profits其他转入Other transfer-in六、可供分配的利润Profit available for distribution( - means loss)减:提取法定盈余公积Less: Appropriation of statutory surplus reserves 提取法定公益金Appropriation of statutory welfare fund提取职工奖励及福利基金Appropriation of staff incentive and welfare fund 提取储备基金Appropriation of reserve fund提取企业发展基金Appropriation of enterprise expansion fund利润归还投资Capital redemption七、可供投资者分配的利润Profit available for owners distribution减:应付优先股股利Less: Appropriation of preference shares dividend提取任意盈余公积Appropriation of discretionary surplus reserve应付普通股股利Appropriation of ordinary shares dividend转作资本(或股本)的普通股股利Transfer from ordinary shares dividend to paid in capital八、未分配利润Retained profit after appropriation补充资料:Supplementary Information:1. 出售、处置部门或被投资单位收益Gains on disposal of operating divisions or investments2. 自然灾害发生损失Losses from natural disaster3. 会计政策变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting policies4. 会计估计变更增加(或减少)利润总额Increase (decrease) in profit due to changes in accounting estimates5. 债务重组损失Losses from debt restructuring中英文对照利润表利润表Income Statement编制单位:年月Prepared by: Month: year: Monetary unit: RMB yuan项目行次本月数本年累计数Item Line No .Current month Current year cumulative一、主营业务收1 Ⅰ .Revenue from main operations减:主营业各成本4 Less :Cost of main operations主营业务税金及附加5 Taxes and surcharge for main operations二、主营业务利润( 亏损以“ - ”号填列) 10Ⅱ.Profit/Loss from main operations加:其他业务利润( 亏损以“ - ”号填列)11 Add :Profit/Loss from other operations减:营业费用14 Less :Operating expenses管理费用15 General and administrative expenses财务费用16 Financial expenses三、营业利润(( 亏损以“ - ”号填列)18 Ⅲ.Operating profit/loss加:投资收益( 亏损以“ - ”号填列)19 Add :Investment income/losses补贴收入22 Revenue from subsidies营业外收入23 Non-operating revenue减:营业外支出25 Less :Non-operating expenditures四、利润总额( 亏损以“ - ”号填列)27 Ⅳ.Income/Loss before tax减:所得税28 Less :Income tax五、净利润( 亏损以“ - ”号填列)30V .Net income/loss补充资料Supplementary information:项目本年累计数上年实际数Item Current yearcumulativePrior year actual1.出售、处置部门或被投资单位所得收益Gain on sale and disposal of a department or an invested enterprise 2 .自然灾害发生的损失Losses arising from natural disasters3. 会计政策变更增加( 或减少) 利润总额Increase /decrease in income before tax due to a change in accounting policy4. 会计估计变更增加( 或减少) 利润总额Increase/decrease in income before tax due to a change in accounting estimate5 .债务重组损失Losses arising from debt restructurings6 .其他Others。

财务会计预测及分析报告(3篇)

第1篇财务会计预测及分析报告一、报告概述随着市场经济的发展,企业面临着日益激烈的市场竞争。

为了在竞争中立于不败之地,企业需要对未来的财务状况进行准确的预测和分析,以便制定合理的经营策略。

本报告旨在通过对企业财务数据的分析,预测企业未来的财务状况,为企业决策提供依据。

二、企业基本情况1. 企业简介(1)企业名称:XX有限公司(2)成立时间:2010年(3)经营范围:主要从事XX行业的生产、销售和研发2. 企业规模(1)员工人数:100人(2)资产总额:5000万元(3)年销售收入:8000万元三、财务会计预测方法1. 时间序列法时间序列法是一种常用的财务预测方法,通过分析企业过去一段时间的财务数据,找出其中的规律,从而预测未来的财务状况。

本报告采用时间序列法对企业的销售收入、净利润、资产总额等指标进行预测。

2. 比较分析法比较分析法是一种通过对企业内部不同时期、不同项目之间的比较,找出差异,分析原因,从而预测未来财务状况的方法。

本报告采用比较分析法对企业主要财务指标进行预测。

3. 指数平滑法指数平滑法是一种基于过去数据对未来进行预测的方法,通过计算加权平均数,对过去数据进行平滑处理,从而提高预测的准确性。

本报告采用指数平滑法对企业的销售收入、净利润等指标进行预测。

四、财务会计预测及分析1. 销售收入预测(1)时间序列法预测根据企业过去五年的销售收入数据,采用时间序列法进行预测。

预测结果如下:- 2021年销售收入:9000万元- 2022年销售收入:10000万元- 2023年销售收入:11000万元(2)比较分析法预测通过对企业近年来的销售收入进行比较,发现销售收入逐年增长,增长率约为10%。

因此,预测2021年至2023年销售收入增长率仍为10%,预测结果如下:- 2021年销售收入:8800万元- 2022年销售收入:9680万元- 2023年销售收入:10652万元(3)指数平滑法预测采用指数平滑法对销售收入进行预测,预测结果如下:- 2021年销售收入:8900万元- 2022年销售收入:9900万元- 2023年销售收入:10900万元2. 净利润预测(1)时间序列法预测根据企业过去五年的净利润数据,采用时间序列法进行预测。

财务报表分析外文文献及翻译

财务报表分析外文文献及翻译LNTU---Acc附录A财务报表分析的杠杆左右以及如何体现盈利性和值比率摘要关键词:财政杠杆;运营债务杠杆;股本回报率;值比率传统观点认为,杠杆效应是从金融活动中产生的:公司通过借贷来增加运营的资金。

杠杆作用的衡量标准是负债总额与股东权益。

然而,一些负债——如银行贷款和发行的债券,是由于资金筹措,其他一些负债——如贸易应付账款,预收收入和退休金负债,是由于在运营过程中与供应商的贸易,与顾客和雇佣者在结算过程中产生的负债。

融资负债通常交易运作良好的资本市场其中的发行者是随行就市的商人。

与此相反,在运营中公司能够实现高增值。

因为业务涉及的是与资本市场相比,不太完善的贸易的输入和输出的市场。

因此,考虑到股票估值,运营负债和融资负债的区别的产生有一些先验的原因。

我们研究在资产负债表上,运营负债中的一美元是否与融资中的一美元等值这个问题。

因为运营负债和融资负债是股票价值的组成部分,这个问题就相当于问是否股价与账面价值比率是否取决于账面净值的组成。

价格与账面比率是由预期回报率的账面价值决定的。

所以,如果部分的账面价值要求不同的溢价,他们必须显示出不同的账面价值的预期回报率。

因此,标准的财务报表分析的能够区分股东从运营中和借贷的融资业务中产生的利润。

因此,资产回报有别于股本回报率,这种差异是由于杠杆作用。

然而,在标准的分析中,经营负债不区别于融资负债。

因此,为了制定用于实证分析的规范,我们的研究结果是用于愿意分析预期公司的收益和账面收益率。

这些预测和估值依赖于负债的组成。

这篇文章结构如下。

第一部分概述并指出了了能够判别两种杠杆作用类型,连接杠杆作用和盈利的财务报表分析第二节将杠杆作用,股票价值和价格与账面比率联系在一起。

第三节中进行实证分析,第四节进行了概述与结论。

1 杠杆作用的财务报表分析以下财务报表分析将融资债务和运营债务对股东权益的影响区别开。

这个分析从实证的详细分析中得出了精确的杠杆效应等式普通股产权资本收益率=综合所得?普通股本(1) 杠杆影响到这个盈利等式的分子和分母。

财务报表分析外文翻译

Accountability in financial reporting:detecting fraudulentfirms在财务报告的责任:检测欺诈性公司“会计研究所和会计学院,玛拉工艺大学,莎阿南,马来西亚雪兰莪州”摘要本文旨在探讨公司欺诈行为与非欺诈行为的财务比率间存在的差别,并确定哪些财务比率是显著的虚假报告。

样本包括在马来西亚公共上市公司的65个欺诈性企业和65个非欺诈性企业,根据2000年和2011年数据的研究发现,有欺诈行为的公司和非舞弊的公司,在总债务与总资产、应收账款销售额方面存在显著的均值差异。

此外,Z分数衡量破产概率是为了检测是否存在财务报告舞弊.关键词:财务比率;财务报表分析;虚假财务报告;上市公司;马来西亚一、引言根据马来西亚上市公司的要求欺诈的公司被囊定为犯罪认定。

欺诈是在实践中出现的一种欺诈行为,广义的概念具有两种基本类型。

首先是挪用资产,二是财务报告舞弊。

财务报告舞弊通常发生在以财务报表造假的形式来获得一些有益的形式。

有些人认为欺诈涉及财务报表故意的扭曲(硬盘接口技术2009)。

在财务报告过程中欺诈检测是资本市场参与者和其他利益相关者的首要任务(例如,埃利奥特,2002;委员会,2007)。

在公开上市交易的公司如安然和世通公司欺诈发生时市场参与者如投资者经历了重大的经济损失。

一些专家认为,在目前的经济衰退调查研究诈骗方式中财务报告舞弊率可能会增加(敏茨,2009)。

在ISA 240规定的欺诈检测是一个分配给审计人员具体任务。

审计人员通常使用帮助他们检测欺诈的工具称为分析程序(阿尔布雷克特,2009)。

分析程序是指重要比率分析和趋势分析以及由此产生的调查,与其他相关信息不一致或偏离预测值波动的关系。

许多研究者和诈骗者推荐的财务比率可以作为一个有效的工具来检测欺诈(印度野,2009;白,阴阳,2008;人,1995)。

本文的目标是,首先探讨舞弊和非舞弊公司的财务比率的平均值之间的差异;其次本文研究的是欺诈报告中的财务比率的特征。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(财务报表管理)财务会计翻译财务会计财务报表分析财务报表分析学习目标学习完本章之后,你应该能够1.进行比较财务报表的横向分析2.进行财务报表的纵向分析3.编制和使用共同比报表4.在决策中使用现金流量表5.计算决策中使用的标准化财务比率6.在决策中使用财务比率7.测算通过公司经营增加的经济价值为了比较像Bristol-MyersSquibb公司和宝洁公司这样的两家公司的经营成果,我们需要使用标准的方法。

我们在对正考虑购买哪家公司股票的顾客提出建议时,财务比率分析起着重要的作用。

——AngelaLane,高级分析师,Baer&FosterBristol-MyersSquibb公司合并收益表(已改动)(单位:百万)收益1 销售净额$182842 费用:3 已售产品成本48564 营销、推售和行政管理44185 广告和产品促销23126 研究和开发15777 专项费用8008 重组准备2019 其他(148)10 1401611 所得税前收益416812 预提所得税112713 净收益$3141宝洁公司合并收益表(已改动)(单位:百万)1 销售净额$371542 已售产品成本210643 营销、推售和行政管理费用100354 经营收益60555 利息费用5486 其他收益,净额2017 所得税前收益57088 所得税19289 净收益$3780Baer&Foster公司是一家投资银行,该公司的分析师指出保健和消费产品属于增长领域,他们将向他们的客户推荐这些公司的股票。

AngelaLane负责一个分析小组,主要分析两家公司:Bristol-MyersSquibb公司和宝洁公司。

Bristol-MyersSquibb公司以其Clairol护发品、Ban除臭剂和Excedrin止痛药闻名于世。

宝洁公司的主要产品包括佳洁士牙膏、汰渍洗衣粉、Pampers尿布和Pringles土豆片。

Lane和她的小组希望比较Bristol-MyersSquibb公司和宝洁公司的业绩。

但是,两家公司的规模差异巨大,而且经营的行业也略有不同。

宝洁公司的销售额为370亿美元,相比之下,Bristol-MyersSquibb公司只有180亿美元。

宝洁公司的资产总额为310亿美元,几乎是Bristol-MyersSquibb公司160亿美元总资产的两倍。

Lane的小组如何比较这两家规模差异如此之大的公司呢?投资者和债权人每天也面临着相似的问题。

比较不同规模的公司的方法就是使用标准化方法。

在本书中,我们已经讨论了一些财务比率,如流动比率、存货周转率和股东权益收益率。

这些比率都是标准化手段,可以帮助分析师比较不同规模的公司。

经理人员使用这些比率控制经营,他们可以使用财务报表计算出大多数这类比率。

在本章中,我们将讨论大部分基本比率,经理人员使用这些比率经营公司,投资者和债权人使用这些比率评价投资和贷款前景。

这些比率也是会计被称为“商业语言”的一个原因。

财务报表分析会计信息的主要的来源是年度报告。

除了财务报表(收益表、资产负债表和现金流量表)之外,年度报告还包括下列内容:1.财务报表附注,包括所使用会计方法的概述2.管理当局对财务成果的讨论和分析3.审计报告4.一系列年度的比较财务数据管理当局对财务成果的讨论和分析(MD&A)尤其重要,因为高层管理当局在了解公司经营是好还是坏方面处于最佳位置。

SEC要求上市公司出具MD&A。

例如,Bristol-MyersSquibb 公司1998年的年报中有六页题为财务回顾,开头这样写道:在1998年,Bristol-MyersSquibb公司达到了销售水平的新纪录,所有四家业务分部都报告了销售增长。

[……]。

全球销售额增长至183亿美元,比1997年增长了9%。

图表13-1说明的信息对股东来说很重要。

图表描述了Bristol-MyersSquibb公司三年来销售净额、公司股票市价和公司股东累计收益率的趋势。

有关一家公司的这类事实和决策的相关性如何呢?比如说有关Bristol-MyersSquibb公司或宝洁公司。

他们是非常相关的,因为它们可以帮助管理者、投资者和债权人解释公司的财务报表。

(缺图表)财务报表分析的目标购买一家公司股票的投资者希望收到股利,并且股价上涨。

中间的图说明Bristol-MyersSquibb公司的股价有大幅上涨。

投资者要承受不能收到较好投资回报的风险。

他们利用财务报表分析(1)预计他们的期望收益(见最后一张图),和(2)评估与那些收益相联系的风险。

现在我们来看一看进行财务分析的一些手段。

横向分析许多决策取决于一些数字——如销售、收益、费用等等——在一段时间内是在增长还是在下降。

销售数字是不是在去年的基础上又有所增长?增长了多少?我们可能发现销售额增长了$20000。

这事实本身可能很吸引人,但单独考虑它并不能提供很多信息。

销售额在一段时间内的变化百分比会有助于我们的理解。

知晓销售额增加了20%,与知晓销售额增加了$20000相比,可能更加有用。

研究比较报表的变化百分比称为横向分析。

计算比较报表的变化百分比要求两个步骤:1.计算从基期(前一期)到下一期的美元变化值2.用美元变化值除以基期的美元值对Bristol-MyersSquibb公司的横向分析如下所示(美元值以百万为单位):1998年,Bristol-MyersSquibb公司销售额变化的百分比为9.5%,计算如下:步骤1计算从1997年到1998年的美元变化值:增加值=$18284 $16701 $1583步骤2用美元变化值除以基期的美元值,计算后一期的变化百分比:变化百分比=美元变化值基期的美元值= $1583= 9.5% $16701——检查点13-1在1998年,Bristol-MyersSquibb公司销售额增加了9.5%。

详细的横向分析列示在图表13-2和13-3中Bristol-MyersSquibb公司财务报表的右手两列。

收益表揭示销售净额1998年增加了9.5%。

幸好已售商品成本增加较慢,因为销售毛利增加了9.7%——一个好信号。

1998年经营活动的其他好消息:两项最大的经营费用——营销和广告——增长的速度也小于销售额。

那么为什么1998年的净收益下降了呢?专项费用在税前占用了8亿美元。

Bristol-MyersSquibb公司的附注揭示,1998年公司为隆胸产品预计可能产生的公司责任预提了8亿美元费用。

这笔专项费用给公司罩上了一丝阴云。

图表13-2比较收益表——横向分析Bristol-MyersSquibb公司比较收益表(已改动)增加(减少)(美元单位:百万)金额百分比销售净额…………………………………………$18284 $16701$1583 9.5%已售商品成本……………………………………4856 4464 3392 8.8销售毛利…………………………………………13428 12237 1191 9.7经营费用:营销、推销和行政管理………………………4418 4173 245 5.9广告和产品促销………………………………2312 2241 71 3.2研究和开发……………………………………1577 1385 192 13.9专项费用………………………………………800 —800 100.0*重组准备………………………………………201 225 (24) (10.7)其他……………………………………………(148) (269) (121) (45.0)所得税前收益……………………………………4268 4482 (214) (4.8)预提所得税………………………………………1127 1277 (150) (11.7)净收益……………………………………………$3141 $3205 (64) (2.0)*从零增长为任何正数都作为增长100%处理。

图表13-3中的比较资产负债表表明是Bristol-MyersSquibb公司扩张的一年。

资产总额增加了12.95亿美元,或者说8.6%。

增长的大部分发生在流动资产项目,增加了13.5%。

负债总额增加了12.1%,股东权益总额增加了4.9%。

图表13-3比较资产负债表——横向分析Bristol-MyersSquibb公司比较资产负债表(已改动)增加(减少)(美元单位:百万)1998 1997 金额百分比资产流动资产:现金及其等价物…………………………………$2244 $1456 $788 54.1% 定期存款和有价证券……………………………285 338 (53) (15.7) 应收账款,净额…………………………………3190 2973 217 7.3存货………………………………………………1873 1799 74 4.1预付费用…………………………………………1190 1170 20 1.7流动资产总额…………………………………8782 7736 1046 13.5地产、厂房和设备——净值……………………4429 4156 273 6.6保险可收回金额…………………………………523 619 (96) (15.5) 商誉………………………………………………1587 1625 (38) (2.3) 其他资产…………………………………………951 841 110 13.1$16272 $14977 $1295 8.6% 负债流动负债:短期借款…………………………………………$482 $543 (61) (11.2)% 应付账款…………………………………………1380 1017 363 35.7应付费用…………………………………………2302 1939 363 18.7应付美国及国外所得税…………………………750 865 (115) (13.3)产品责任*…………………………………………877 668 209 31.3流动负债总额…………………………………5791 5032 759 15.1其他负债…………………………………………1541 1447 94 6.5长期债务…………………………………………1364 1279 85 6.6负债总额………………………………………8696 7758 938 12.1股东权益普通股……………………………………………219 108 11 102.8实收资本溢价……………………………………1075 544 531 97.6外币折算调整……………………………………(622) (533) (89) (16.7)留存收益…………………………………………12540 10950 1590 14.5减库藏股成本……………………………………(5636) (3850) (1786) (46.4)股东权益总额…………………………………7576 7219 357 4.9$16272 $14977 $1295 8.6%*担保,保证之类。