第五章 商业银行 习题与答案

《商业银行管理学》课后习题答案与解析

《商业银行管理学》课后习题及题解第一章商业银行管理学导论习题一、判断题1.《金融服务现代化法案》的核心内容之一就是废除《格拉斯-斯蒂格尔法》。

2.政府放松金融管制与加强金融监管是相互矛盾的。

3.商业银行管理的最终目标是追求利润最大化。

4.在金融市场上,商业银行等金融中介起着类似于中介经纪人的角色。

5.商业银行具有明显的企业性质,所以常用于企业管理的最优化原理如边际分享原理、投入要素最优组合原理、规模经济原理也适用于商业银行。

6.金融市场的交易成本和信息不对称决定了商业银行在金融市场中的主体地位。

7.企业价值最大化是商业银行管理的基本目标。

8.商业银行管理学研究的主要对象是围绕稀缺资源信用资金的优化配置所展开的各种业务及相关的组织管理问题。

9.商业银行资金的安全性指的是银行投入的信用资金在不受损失的情况下能如期收回。

二、简答题1.试述商业银行的性质与功能。

2.如何理解商业银行管理的目标?3.现代商业银行经营的特点有哪些?4.商业银行管理学的研究对象和内容是什么?5.如何看待"三性"平衡之间的关系?三、论述题1.论述商业银行的三性目标是什么,如何处理三者之间的关系。

2.试结合我国实际论述商业银行在金融体系中的作用。

第一章习题参考答案一、判断题1.√2.×3.×4.√5.×6.√7.×8.√9.√二、略;三、略。

第二章商业银行资本金管理习题一、判断题1. 新巴塞尔资本协议规定,商业银行的核心资本充足率仍为4%。

2. 巴塞尔协议规定,银行附属资本的合计金额不得超过其核心资本的50%。

3. 新巴塞尔资本协议对银行信用风险提供了两种方法:标准法和内部模型法。

4. 资本充足率反映了商业银行抵御风险的能力。

5. 我国国有商业银行目前只能通过财政增资的方式增加资本金。

6. 商业银行计算信用风险加权资产的标准法中的风险权重由监管机关规定。

二、单选题1. 我国《商业银行资本充足率管理办法》规定,计入附属资本的长期次级债务不得超过核心资本的。

商业银行课后章节习题及参考答案

商业银行课后章节习题及参考答案第一章1.商业银行从传统业务发展到“金融百货公司”说明了什么问题?随着金融竞争的加剧,金融创新成为商业银行发展的关键和动力源。

这不仅表现在银行传统业务市场已被瓜分完毕,需要通过创新来挖掘新的市场和发展机会,而且对传统业务市场的竞争和重新分配也必须借助新的手段和方式。

各家商业银行纷纷利用新的科学技术、借鉴国外商业银行的先进经验,进行技术、制度和经营管理方式创新,全面拓展银行发展空间。

商业银行进行业务扩展可以分散经营风险,减少风险总量;多渠道获取利润;为社会提供全方位的金融服务;符合金融市场的运作要求内在统一性。

2.如何认识现代商业银行的作用?P5信用中介、支付中介、信用创造、金融服务3.银行组织形式有哪些?近年来,银行控股公司为什么发展迅速?P7银行的组织形式有:单一银行制、分行制和银行控股公司制(银行控股公司、非银行控股公司)金融控股公司的发展是随着全球金融自由化、市场竞争和现代信息技术在金融业广泛应用而日益兴隆的,它是现代经济发展的必然产物。

20世纪70年代中后期以来,全球范围内的放松市场监管、企业客户和个人客户的全球化发展,以及信息技术对金融业各个方面的战略性影响,使金融结构和客户结构发生了巨大变化。

各类金融机构开始向其他金融服务领域渗透,主要市场经济国家的金融业开始从分业经营体制向综合经营体制转型。

1.联合经营获得规模效应金融控股集团各子公司虽然是分业经营,但已经不是纯粹意义上的单一经营,而是互相联合起来,共同从事多种金融经营,保证集团整体效益的实现。

金融控股集团的基本作用是形成同一集团在品牌、经营战略、营销网络以及信息共享等方面的协同优势,降低集团整体的经营成本并从多元化经营中获取更多收益。

金融资产的强关联性和弱专用性,决定了其综合经营比其他行业更能形成规模经济和范围经济,而控股公司结构正是发挥这一优势的合适载体。

(产品创新、营销等)2.在当前监管体制下规避风险法人分业的作用是防止不同金融业务风险的相互传递,将风险控制在最小范围内,同时可对关联交易起到一定的遏制作用。

商业银行经营学课后习题答案_2

名词解释:商业银行:商业银行是以追求利润最大化为目标,以多种金融负债筹集资金,以多种金融资产为其经营对象,能利用负债进行信用创造,并向客户提供多功能、综合性服务的金融企业。

信用中介:是指商业银行通过负债业务,把社会上各种闲散货币资金集中到银行,通过资产业务,把它投向需要资金的各部门,充当有闲置资金者和资金短缺者之间的中介人,实现资金的融通。

作用:使闲散的货币转化为资本、使闲置资本得到充分利用、续短为长,满足这会对长期资本的需要。

流动性:指资产变现的能力,商业银行保持随时能以适当的价格去的可用资金的能力,以便随时应付客户提存以及银行其他支付的需要。

其衡量指标有两个:一是资产变现的成本,二是资产变现的速度。

美国联邦储备委员会对商业银行监管的分类检查制度,这类分类检查制度的主要补偿余额:银行要求,借款人应在银行保持一定数量的活期存款或低利率定期存款,它通常作为银行同意贷款的一个条件而写进贷款协议中。

是贷款价格构成的一部分,是银行变相提高贷款利率的一种方式。

信用贷款:是指银行完全凭借客户的信誉而无需提供抵押物或第三者保证而发放的贷款。

特征:风险较大,银行要收取较高的利息,借款人多为银行熟悉的较大的公司。

担保贷款:是指具有一定的财产或信用作还款保证的贷款。

根据还款保证的不同,具体分为保证贷款、抵押贷款、质押贷款。

保证贷款:指按规定的保证方式以第三人承诺在借款人不能偿还贷款时,按约定承担一般保证责任或者连带责任而发放的贷款抵押贷款:银行以抵押方式做担保而发放的贷款。

抵押是债务人或第三人不抵押财产的占有,将该财产作为债权的担保质押贷款:指按规定的质押方式以借款人或第三者的动产或权利作为质物发放的贷款信用分析:是对债务人的道德品格、资本实力、还款能力、担保及环境条件等进行系统分析,以确定是否给予贷款及相应的贷款条件。

这是银行管理贷款信用风险的主要方法。

现金流量:是指先进的流出和流入量总称。

这里的先进包括两个部分,即现金和现金等价物。

商业银行业务与经营第五章的形考题及答案

商业银行业务与经营第五章的形考题及答案注意:选项(abcd)后面数字是一道题对这题的的评分,也就是答案,如果是0,是错误的,.就不要选择。

绿色为:单选题蓝色为:多选题紫色为:判断题top/第5章/单选题第五章单选题商业银行贷款业务的关系人不包括()。

A. 贷款人0B. 担保人0C. 借款人0D. 委托人100第五章单选题贷款业务属于商业银行的()。

A. 资产业务100B. 负债业务0C. 中间业务0D. 表外业务0第五章单选题尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素,这是()贷款。

A. 正常类0B. 关注类100C. 次级类0D. 损失类0第五章单选题根据贷款五级分类,不良贷款是指()类贷款。

A. 逾期、呆滞、呆底0B. 关注、次级、可疑0C. 次级、可疑、损失100D. 关注、次级、损失0第五章单选题下列商业银行贷款类别中,不属于按照贷款保障条件分类的是()。

A. 通知贷款100B. 信用贷款0C. 票据贴现0D. 担保贷款0第五章单选题商业银行应对贷款损失的第一道防线是()。

A. 核心资本0B. 存款准备金0C. 主动负债0D. 贷款损失准备100第五章单选题商业银行贷款风险控制的方法不包括()。

A. 风险回避0B. 风险分散0C. 风险转移0D. 风险对抗100第五章单选题尽管借款人目前有能力偿还贷款本息,但存在一些可能对偿还产生不利影响的因素,这类贷款可归为()。

A. 关注类贷款100B. 次级类贷款0C. 损失类贷款0D. 可疑类贷款0第五章单选题根据我国银行业监管部门规定,商业银行的存贷比应当不高于()。

A. 25% 0B. 50% 0C. 75% 100D. 100% 0第五章单选题贷款五级分类法是按照()为标准划分的。

A. 贷款期限0B. 贷款风险程度100C. 贷款风险的性质0D. 贷款风险的表现形式0第五章单选题按照贷款五级分类方法,重组后的贷款如果仍然逾期,该贷款应至少划归为()。

商业银行经营习题(含答案)1-5章

第一章商业银行导论一、单项选择题(每个题目只有一个正确答案,请选择正确答案)1.银行业产生于(C)。

A.英国B.美国C.意大利D.德国2.最早设立股份制银行的国家(A)。

A.英国B.美国C.意大利D.德国3.1694年英国政府为了同高利贷做斗争,以满足新生的资产阶级发展工业和商业的需要,决定成立一家股份制银行是(A)。

A.英格兰银行B.曼彻斯特银行C.汇丰银行D.利物浦银行4.北宋真宗时,由四川富商发行的(A),成为我国早期的纸币。

A.交子B.汇票C.飞钱D.当票5.1897年在上海成立的(C),标志着中国现代银行的产生。

A.交通银行B.浙江兴业银行C.中国通商银行D.北洋银行6.最早到中国来的外国银行是(A)。

A.英商东方银行B.伦敦银行C.汇丰银行D.英格兰银行7.英国式的商业银行提供资金融通的传统方式主要有(A)。

A.短期为主B.长期为主C.债券D.股票8.现代商业银行的发展方向是(A)。

A.金融百货公司B.贷款为主C.吸收存款为主D.表外业务为主9.商业银行是以(B)为经营对象的信用中介机构。

A.实物商品B.货币C.股票D.利率10.商业银行的(D)被称为第一级准备。

A.贷款资产B.证券资产C.股票资产D.现金资产11.商业银行的性质主要归纳为以追求(B)为目标。

A.追求最大贷款额B.追求最大利润C.追求最大资产D.追求最大存款12.(C)是国家的金融管理当局和金融体系的核心,具有较高的独立性,它不对客户办理具体的信贷业务,不以营利为目的。

A.工商银行B.股份制银行C.中央银行D.专业银行13.(A)是商业银行最基本也最能反映其经营活动特征的的职能。

A.信用中介B.支付中介C.清算中介D.调节经济的职能14.金融市场上利率的变动使经济体在筹集或运用资金时可能遭受到的损失是指(A)。

A.国家风险B.利率风险C.信用风险D.流动性风险15.借贷双方产生借贷行为后,借款方不能按时归还贷款方的本息而使贷款方遭受损失的可能性是指(C)。

《商业银行业务与经营》习题集及参考答案

《商业银行业务与经营》习题集编写说明本习题集是北京市高等教育精品教材立项项目《商业银行业务与经营》(第二版)一书的配套练习。

本集分为两大部分,第一部分为综合练习,第二部分为参考答案,内容依照教材的顺序编排,分为十一章。

习题集涵盖了课程教学目标所要求的全部知识点,对重点内容提供了多种形式的训练。

习题集的题型主要为填空题、不定项选择题、名词解释、简答题和论述题,并辅以一定的计算题和案例分析来促进学生对重要知识点的掌握和运用。

相信本习题集能对教师测试学生学习效果、把握教学进度和学生自学起到积极的作用。

编者:史建平吴治民二○一○年九月第一部分:综合练习第一章导言一、填空题1、1694年,银行的成立,标志着现代商业银行的产生。

2、商业银行的外部组织形式主要包括、、。

3、我国商业银行的组织形式是。

4、分行制的银行组织形式可以划分为和两种。

5、股份制商业银行的内部组织结构可以分为、、。

6、实行单一银行制的典型国家是。

二、不定项选择题1、人们公认的早期银行的萌芽,起源于(?)。

A古巴比伦B希腊C意大利D英格兰2、()的产生,标志着中国现代银行的产生。

A东方银行B中国通商银行C浙江兴业D交通银行3、商业银行是一种特殊的企业,与一般工商企业的不同体现在(??)。

A经营对象特殊B社会经济的影响特殊??C责任特殊D经营目标特殊4、下列银行组织形式中,()曾经普遍存在于美国。

A分行制B银行持股公司制C连锁银行制D单一银行制5、股份制商业银行的最高权利机构是()。

A董事会B股东大会C监事会D行长或总经理三、名词解释1、金融机构2、商业银行3、交易成本4、信息不对称5、道德风险6、逆向选择四、简答题1、商业银行的性质是什么?2、商业银行的特点有哪些?3、商业银行面临的风险有哪些?五、论述题商业银行是经营存放款和其他金融服务业务的金融机构,无论在数量上(资金资源的筹集与分配总量)还是在质量上(提供金融服务的项目和范围),都在现代金融体系中起着主导性作用。

商业银行课后习题及答案

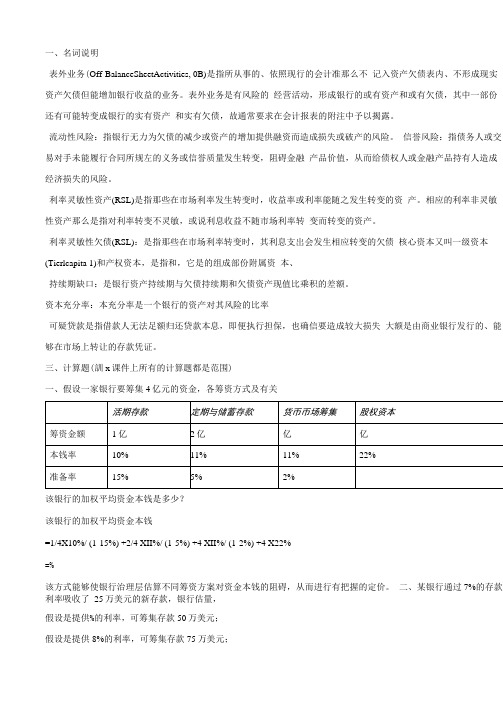

一、名词说明表外业务(Off-BalanceSheetActivities, 0B)是指所从事的、依照现行的会计准那么不记入资产欠债表内、不形成现实资产欠债但能增加银行收益的业务。

表外业务是有风险的经营活动,形成银行的或有资产和或有欠债,其中一部份还有可能转变成银行的实有资产和实有欠债,故通常要求在会计报表的附注中予以揭露。

流动性风险:指银行无力为欠债的减少或资产的增加提供融资而造成损失或破产的风险。

信誉风险:指债务人或交易对手未能履行合同所规左的义务或信誉质量发生转变,阻碍金融产品价值,从而给债权人或金融产品持有人造成经济损失的风险。

利率灵敏性资产(RSL)是指那些在市场利率发生转变时,收益率或利率能随之发生转变的资产。

相应的利率非灵敏性资产那么是指对利率转变不灵敏,或说利息收益不随市场利率转变而转变的资产。

利率灵敏性欠债(RSL):是指那些在市场利率转变时,其利息支岀会发生相应转变的欠债核心资本又叫一级资本(Tierlcapita 1)和产权资本,是指和,它是的组成部份附属资本、持续期缺口:是银行资产持续期与欠债持续期和欠债资产现值比乘积的差额。

资本充分率:本充分率是一个银行的资产对其风险的比率可疑贷款是指借款人无法足额归还贷款本息,即便执行担保,也确信要造成较大损失大额是由商业银行发行的、能够在市场上转让的存款凭证。

三、计算题(訓x课件上所有的计算题都是范围)一、假设一家银行要筹集4亿元的资金,各筹资方式及有关该银行的加权平均资金本钱是多少?该银行的加权平均资金本钱=1/4X10%/ (1-15%) +2/4 XII%/ (1-5%) +4 XII%/ (1-2%) +4 X22%=%该方式能够使银行治理层估算不同筹资方案对资金本钱的阻碍,从而进行有把握的定价。

二、某银行通过7%的存款利率吸收了25万美元的新存款,银行估量,假设是提供%的利率,可筹集存款50万美元;假设是提供8%的利率,可筹集存款75万美元;假设是提供%的利率,可筹集存款100万美元;假设是提供9%的利率,可筹集存款125万美元。

《商业银行管理》课后习题答案IMChap5

CHAPTER 5MEASURING AND EVALUATING BANK PERFORMANCEGoal of This Chapter: To help the reader learn how to analyze and evaluate a bank's performance, especially its rate of return, efficiency, and risk exposure, from the data provided in bank financial statements.Key Terms Presented in This ChapterBank Profitability Equity MultiplierROA Credit RiskROE Liquidity RiskEfficiency Market RiskNet Interest Margin Interest-Rate RiskNoninterest Margin Earnings RiskNet Profit Margin Solvency RiskAsset Utilization UBPRChapter OutlineI. Introduction: Performance Pressures Faced by Banks TodayII. Evaluating a Bank's PerformanceA. Determining the Bank's Long-Range ObjectivesB. Maximizing The Value of the Firm: A Key Objective for Any BankC. Profitability Ratios: A Surrogate for Stock Values1. Key Profitability Ratios in Banking2. Interpreting Profitability Ratios3. Useful Profitability Formulas4. Breaking Down Equity Returns for Closer Analysis5. Break-Down Analysis of a Bank's Return on Assets6. What a Breakdown of Bank Profitability Measures Can Tell UsD. Measuring Risk in Banking1. Credit Risk2. Liquidity Risk3. Market Risk4. Interest-Rate Risk5. Earnings Risk6. Solvency (or Default) Risk7. Other Forms of Risk in Banking (Inflation Risk, Currency orExchange-Rate Risk, Political Risk, and Crime Risk)E. Other Goals in BankingIII. The Impact of Bank Size on PerformanceIV. Watching out for Size, Location and Regulatory Bias in Analyzing Bank Performance V. Using Financial Ratios and Other Analytical Tools to Track Bank Performance--The UBPR.VI. Summary of the ChapterAppendix to the Chapter - Improving Bank Performance Through Knowledge: Sources of Information for Bankers, Their Customers, and Bank RegulatorsConcept Checks5-1. Why should banks be concerned about their level of profitability and exposure to risk? Banks in the U.S. and most other countries are private businesses that must attract capital from the public to fund their operations. If profits are inadequate or if risk is excessive, they will have greater difficulty in obtaining capital and their funding costs will grow, eroding profitability. Bank stockholders, depositors, and bank examiners representing the regulatory community are all interested in the quality of bank performance. The stockholders are primarily concerned with profitability as a key factor in determining their total return from holding bank stock, while depositors (especially large corporate depositors) and examiners typically focus on bank risk exposure.5-2. What individuals or groups are likely to be interested in these aspects or dimensions of bank performance?The individuals or groups likely to be interested in bank profitability and risk include other banks lending to a particular bank, borrowers, large depositors, holders of long-term debt capital issued by banks, bank stockholders, and the regulatory community.5-3. What factors influence a bank's stock price?A bank's stock price is affected by all those factors affecting its profitability and risk exposure, particularly its rate of return on equity capital and risk to shareholder earnings. A bank can raise its stock price by creating an expectation in the minds of investors of greater earnings in the future, by lowering the bank's perceived risk exposure, or by a combination of increases in expected earnings and reduced risk.5-4. Suppose that a bank is expected to pay an annual dividend of $4 per share on its stock in the current period and dividends are expected to grow 5 percent a year every year, and the minimum required return to equity capital based on the bank's perceived level of risk is 10 percent. Can you estimate the current value of the bank's stock?In this constant dividend growth rate problem the current value of the bank's stock would be: P o = D1 / (k – g) = $4 / (0.10 – 0.05) = $80.5-5. What is return on equity capital and what aspect of bank performance is it supposed to measure?Return on equity capital is the ratio of Net Income After Taxes/Total Equity Capital. It represents the rate of return earned on the funds invested in the bank by its stockholders.5-6. Suppose a bank reports that its net after-tax income for the current year is $51 million, its assets total $1,444 million, and its liabilities amount to 926 million. What is its return on equity capital?The bank's return on equity capital should be:ROE = Net After Tax Income = $51 million = .098 or 9.8 percentEquity Capital $1,444 mill.-$926 mill.5-7. What is return on assets and why is it important in banking?Return on assets is the ratio of Net Income After Taxes/Total Assets. The rate of return secured on a bank's total assets indicates the efficiency of its management in generating net income from all of the resources (assets) committed to the institution.5-8. A bank estimates that its total revenues from all sources will amount to $155 million and its total expenses (including taxes) will equal $107 million this year. Its liabilities total $4,960 million while its equity capital amounts to $52 million. What is the bank's return on assets? Is this ROA high or low? How could you find out?The bank's return on assets would be:ROA = Net After Tax Income = $155 mill. - $107 mill. = 0.0096 or 0.96 percent Total Assets $4,960 mill. + $52 mill.The size of this bank's ROA should be compared with the ROA's of other banks similar in size and location to determine if this bank's ROA is high or low relative to the average forcomparable banks.5-9. Why do bankers pay close attention today to the net interest margin and noninterest margin? To the earnings base and spread?The net interest margin (NIM) indicates how successful the bank has been in borrowing funds from the cheapest sources and in maintaining an adequate spread between its returns on loans and security investments and the cost of its borrowed funds. If the NIM rises, loan and security income must be rising or the average cost of funds must be falling or both. A declining NIM is undesirable because the bank's interest spread is being squeezed, usually because of rising interest costs on deposits and other borrowings.In contrast, the noninterest margin reflects the bank's spread between its noninterest income (such as service fees on deposits) and its noninterest expenses (especially salaries and wages and overhead expenses). For most banks the noninterest margin is negative. Management will usually attempt to expand fee income, while controlling closely the growth of noninterest expenses in order to make a negative noninterest margin as least negative as possible.The earnings base indicates the proportion of the bank's earning assets (loans, leases, and investments) relative to its total assets. As competition increases, greater pressure is placed on the bank's management to maintain the quality and quantity of these earning assets. Additionally, the bank's managers typically will shift some of their emphasis to increasing noninterest income generated by fees.The earnings spread measures the effectiveness of the bank's intermediation function of borrowing and lending money, which, of course, is the bank's primary way of generating earnings. As competition increases, the spread between the average yields on assets and the average cost of liabilities will be squeezed, forcing the bank's management to search for alternative sources of income, such as fees from various services the bank offers.5-10. Suppose a banker tells you that his bank in the year just completed had total interest expenses on all borrowings of $12 million and noninterest expense of $5 million, while interest income from earning assets totaled $16 million and noninterest revenues added to a total of $2 million. Suppose further that assets amounted to $480 million of which earning assets represented 65 percent of total assets, while total interest-bearing liabilities amounted to 55 percent of the bank's total assets. See if you can determine this bank's net interest and noninterest margins and its earnings base and earnings spread for the most recent year.The bank's net interest and noninterest margins must be:Net Interest = $16 mill. - $12 mill. Noninterest = $2 mill. - $5 mill.Margin $480 mill. Margin $480 mill.=.00833 = -.00625 The bank's earnings spread and earnings base are:Earnings = $16 mill. - $12 mill.Spread $480 mill * 0.85 $480 mill. * 0.75= .0392 -.0333Earnings Base = $480 mill. - $480 mill. * 0.15 = 0.85 or 85 percent$480 mill.5-11. What are the principal components of ROE and what do each of these components measure?The principal components of ROE are:a. The net profit margin or net after-tax income to operating revenues which reflects theeffectiveness of a bank's expense control program;b. The degree of asset utilization or ratio of operating revenues to total assets which measures the effectiveness of managing the bank's assets, especially the loan portfolio; and,c. The equity multiplier or ratio of total assets to total equity capital which measures a bank's use of leverage in funding its operations.5-12. If a bank has an ROA of 0.80 percent and an equity multiplier of 12x what is its ROE? Suppose this bank's ROA falls to 0.60 percent. What size equity multiplier must it have to hold its ROE unchanged?The bank's ROE is:ROE = 0.80 percent *12 = 9.60 percent.If ROA falls to 0.60 percent, the bank's ROE and equity multiplier can be determined from:ROE = 9.60% = 0.60 percent * Equity MultiplierEquity Multiplier = 9.60 percent = 16x.0.60 percent5-13. Suppose a bank reports net income after taxes of $12, before-tax net income of $15,operating revenues of $100, assets of $600, and $50 in equity capital. What is the bank's ROE? Tax-management efficiency indicator? Expense control efficiency indicator? Asset management efficiency indicator? Funds management efficiency indicator?The bank's ROE must be:ROE = 50$12$ = 0.24 or 24 percentIts tax-management, expense control, asset management, and funds management efficiencyindicators are:Tax Management = $12 Expense Control = $15Efficiency indicator $15 Efficiency Indicator $100= .8 or 80 percent =.15 or 15 percentAsset Management = $100 Funds Management = $600Efficiency Indicator $600 Efficiency Indicator $50= 0.1666 or 16.67 percent = 12 x5-14. What are the most important components of ROA and what aspects of bank performance do they reflect?The principal components of ROA are:a. Total Interest Income Less Total Interest Expense divided by Total Assets, measuring a bank's success at intermediating funds between borrowers and lenders;b. Provision for Loan Losses divided by Total Assets which measures management's ability to control loan losses and manage a bank's tax exposure;c. Noninterest Income less Noninterest Expenses divided by Total Assets, which indicates the ability of management to control salaries and wages and other noninterest costs and generate tee income;d. Net Income Before Taxes divided by Total Assets, which measures operating efficiency and expense control; ande. Applicable Taxes divided by Total Assets, which is an index of tax management effectiveness.5-15. If a bank has a net interest margin of 2.50%, a noninterest margin of -1.85%, and a ratio of provision for loan losses, taxes, security gains, and extraordinary items of -0.47%, what is its ROA?The bank's ROA must be:ROA = 2.50 percent - 1.85 percent - 0.47 percent = 0.18 percent5-16. To what different kinds of risk are banks subjected today?a. Earnings Risk -- the probability that a bank's earnings (net income) will fall, subjecting its stockholders to actual losses or to lower rates of return.b. Credit Risk -- the probability that loans and securities the bank holds will not pay out as promised.c. Solvency Risk -- the possibility or probability the bank will fail.d. Liquidity Risk -- the probability the bank will not have sufficient cash on hand in the volume needed precisely when cash demands arise.e. Market Risk -- the probability that the value of assets held by the bank will decline due to falling market prices.f. Interest-Rate Risk - the possibility or probability interest rates will change, subjecting the bankto losses.5-17. What items on a bank's balance sheet and income statement can be used to measure it's risk exposure?There are several alternative measures of risk in banking. Solvency risk is often measured by bank capital ratios, such as the ratio of total capital to total assets or total capital to risk assets. Creditrisk can be tracked by such ratios as net loan losses to total loans or relative to total capital. Liquidity risk can be followed by using such ratios as cash assets to total assets or by total loans to total assets. Interest-rate risk may be indicated by such ratios as interest-sensitive liabilities to interest-sensitive assets or the ratio of money-market borrowings to money-market assets.5-18. A bank reports that the total amount of its net loans and leases outstanding is $936 million,its assets total $1,342 million, its equity capital amounts to $110 million, and it holds $1,150 million in deposits, all expressed in book value. The estimated market values of the bank's total assets and equity capital are $1,443 million and $130 million, respectively. The bank's stock is currently valued at $60 per share with annual per-share earnings of $2.50. Uninsured deposits amount to $243 million and money market borrowings total $ 1 32 million, while nonperforming loans currently amount to $43 million, and the bank just charged off $21 million in loans. Calculate as many of the bank's risk measures as you can from the foregoing data.Net Loans and Leases = $936 mill. Uninsured Deposits $243 mill.mill.0.7069 or 70.69 percent 0.2113 or 21.13 percentEquity Capital = $130 mill. Stock Price $60Total Assets $1,443 mill. Earnings Per Share $2.50 = 0.0901 or 9.01 percent = 24 XNonperforming Assets = $43 mill. =0.0459 or 4.59 percentNet Loans and Leases $1,443 mill.Charge-offs of loans = $21 Purchased Funds = $243 mill. + $132 mill. Total Loans and Leases $936 Total Liabilities $1,324 mill. - $110 mill.=.0224 or 2.24 percent .3089 or 30.89 percentBook Value of Assets = $1324 =0.9175 or 91.75 percentMarket Value of Assets $1443Problems5-1. First National Bank of Inesco is expected to pay a dividend of $12 per share at the end of the year and its stock dividends are expected to grow 8 percent a year indefinitely into the future. If the appropriate discount rate applied to the bank's expected dividend stream is 15 percent,Inesco's current stock price should be:P o = D (k g)1- = $12(.15.08)- = $171.43 per share.5-2.Price State Bank's expected stream of dividends over the next three years is as follows: Expected Dividends Per SharePeriod 1 $3.00Period 2 $4.50Period 3 $6.00Applying a discount rate of 12 percent to this dividend stream yields an estimated stockprice ofP o = $3(1.12)+ + $4.50(1.12)2+ + $6(1.12)3+ + $60(1.12)3+P 0 = $53.24 per share.5.3 Depositors and Merchants Bank has an equity-to-asset ratio of 7.5 percent which means its equity multiplier must be:1/(Equity Capital / Assets) = Assets EquityCapital = 1 / 0.075 = 13.33xIn contrast, Newton National Bank has an equity multiplier of:1/(Equity Capital / Assets) = 10.06= 16.67xWith an ROA of 0.85 percent Newton National would have an ROE of:ROE = 0.85 x 16.67x = 14.17 percent.In this case Newton National Bank is making greater use of financial leverage and is generating a higher return on equity capital.Depositors and Merchants has an ROE of:ROE = 0.85 x 13.33 x = 11.33 percent.5-4. The income and expense statement for Gilcrest Merchants National Bank, when arranged in proper order, would appear as follows:Gilcrest Merchants National Bank Income and Expense StatementInterest Fees on Loans $61Interest Dividends on Securities 12Total Interest Income 73Interest Paid on Deposits 49Interest on Nondeposit Borrowings 6Total Interest Expense 55Net Interest Income 18Provision for Loan Losses 2Noninterest Income and Fees 7Noninterest Expenses:Salaries and Employee Benefits 10Overhead Expenses 5Other Noninterest Expenses3Total Noninterest Expenses 18Net Income Before Taxes and SecurityGains or Losses 5Taxes 1Securities Gains (or Losses), Net ofTaxes1Net Income After Taxes $5Among the key ratios that can be calculated are the following:ROE = Net Income After Taxes = $5 =0.0180 or 1.80 percentEquity Capital $80ROA = Net Income After Taxes = $5 =0.005 or .5 percentTotal Assets $1000Net Interest Margin = Total Interest Income–Total Interest Expenses[($61 + $12) –($49 + $6)]=0.0180 or 1.8percent Total Assets $1000Net Noninterest = $7 - $18 =-0.011 or –1.1 percentMargin $1000Net operating margin = [Total Operating Revenues – Total Operating Expenses] /Total Assets = 1000$73$80$ = 0.0070 or 0.70 percent.Earnings = Total Interest Income - Total Interest Expenses = $61 + $12 - $49 + $6 Spread Total Earning Assets Total Interest Bearing $830 $710 Liabilities0.0880 – 0.0775 or 8.8 percent – 7.75 percent or 1.05 percentEarnings base = Total Assets – Nonearning Assets = $830 =0.83 or 83 percent in assets Total Assets $1000Profit Margin =Net income after taxes Total operating revenue = $5$80 = 0.0625 or 6.25 percent. Asset Utilization =Total operating revenue Total Assets = $80$1000 = $80$1000 = 0.08 or 8.0 percent Equity Multiplier =Total Assets Total Equity Capital = 12.5x Net Loans / Total Assets = 1000$670$ = 0.67 or 67 percentCash and Due from Bank = $120 = 0.12 or 12 percent Total Assets $1000Operating Efficiency Ratio = Total Operating Expenes Total Operating Revenues = $73$80 = 0.9125 or 91.25 percentEmployee Productivity = Net Operating Income = $80 - $73 = $175,000Ratio # of Full Time Employees $40 per employee5-5. The rates of return requested for Shadowwood National Bank are as follows:ROE = $105 ROA = $105$15,765 - $15,440 $15,7650.3231 or 32.31 percent 0.0067 or .67 percentNet Interest = $1875 - $1210 = $665 = 0.0527 or 5.27 percentMargin $12,612 $12,612(If total assets are used as the denominator, NIM = 4.22%.)Net Noninterest Margin =$501$685$12,612= 0.0146 or –1.46 percent.(If total assets are used as the denominator, the noninterest margin is –1.17%).Net Operating = ($1,875+- $501) – ($1,210 + $685 + $381) = $100 =0.0063 or.63 percent Margin $15,765 $15,765Net Return Before = ($1,875 + $501) – ($1,210 + $685 + $381 + $16) = $84 = 0.0053 or .53 Special Transaction Costs $15,765 $15,765 .percentEarnings per Share = 000,145000,000,105$ = $724.14 per share.Alternative Scenario 1:Suppose interest income, interest expenses, noninterest income, and noninterest expenses each increase by 5 percent, with all other items remaining unchanged.If we assume that the 5% increase flows through to net income, resulting in a 5% increase in net income, then the ROE, ROA, and EPS will increase by (at least) 5% also. Actually, the scenario which does not have provision for loan losses, securities gains, and taxes increasing would result in a greater than 5% increase in net income. This would, of course, result in the ROE, ROA, and EPS increases being greater than 5%.Alternative Scenario 2:Suppose Shadowood's interest income, interest expenses, noninterest income, and noninterest expenses decline by 5 percent, all other factors held equal. As with scenario 1, if we assume the decrease flows through to net income, then net income will decrease by 5%. This decrease will result in ROE, ROA, and EPS actually being greater than 5% as a result of the other items, such as provision for loan losses, taxes, and securities gains, not changing. Base Problem Alternative Scenario 1 AlternativeScenario 2Interest Income $1875 $1968.75 $1781.25 Interest Expense 1210 1270.50 1149.50 Net Interest Income $ 665 $ 698.25 $ 631.75Provision for Loan Losses $ 381 $ 381 $ 381Noninterest Income $ 501 $ 526.05 $ 475.95 Noninterest Expense 685 719.25 650.75 Net Noninterest Income ($184) ($193.20) ($174.8)Net Income Before Taxes $ 100 $ 124.05 $ 75.95 Income Taxes $ 16 $ 16 $ 16 Securities Gaines (orLosses)21 21 21 Net Income After Taxes $ 105 $ 129.05 $ 80.95Common SharesOutstanding145,000 145,000 145,000Base Problem AlternativeScenario 1AlternativeScenario 2a. ROE 32.31% 39.71% 24.91%b. ROA 0.67 0.82% 0.51%c. NIM (1) 5.27% 5.54% 5.01%NIM (2) 4.22% 4.43% 4.01%d. EPS $724.14 $890.00 $558.28e. NNIM (1) -1.46% -1.53% -1.39%NNIM (2) -1.17% -1.23% -1.11%f. NOM 0.63% 0.79% 0.48%g. Net Returns BeforeSpecial Transactions0.53% 0.69% 0.38%Notes: All figures except Common Shares in millions.Equity Capital = Total Assets - Total Liabilities = $ 15,765 - $15,440= $ 325 (millions) Total Assets =$15,765 millionsEarning Assets = $12,612 millionsNIM(1) uses Earning Assets in the denominator; NIM(2) uses Total AssetsNNIM(1) uses Earning Assets in the denominator; NNIM(2) uses Total Assets5-6. Selected balance sheet and income statement data for Farmers and Merchants National Bank are given as follows:Given: ROA = 0.0076 (i.e., 0.76%)Total Assets = $1.69 billion ($1,690 million)Equity Capital = $139 millionSolution:ROE = ROA * Total AssetsEquity Capital = 0.0076 * $1,690$139= 0.0924 or 9.24%Alternative Scenario 1:R0A increases by 50%, with no change in assets or equity capital.Therefore, the new ROA = 0.0076 * 1.5 = 0.0114 or 1.14%.New ROE = 1.14% * 12.16 = 13.86%This represents a 50% increase in ROE. With no changes in assets or equity, the investors' funds are more effectively utilized, generating additional income and making the bank more profitable. Alternative Scenario 2:ROA decreases by 50%, with no change in equity or assets.Therefore, the new ROA = 0.0076 * 0.5 = 0.0038 or 0.38%.New ROE = 0.38% * 12.16 = 4.62%This represents a 50% decrease in ROE. The bank's management has been less efficient, in this case, in managing their lending and/or investing functions or their operating costs.Alternative Scenario 3:ROA = 0.0076 or 0.76% (as in the original problem)Total assets double in size to $3.38 billion and equity capital doubles in size to $278 million. Therefore, the equity multiplier (i.e. total assets/equity capital) remains the same (E.M. =$3,380/$278 = 12.16). As a result, there is no change in ROE from the original situation (i.e., 0.76% * 12.16 = 9.24%).Alternative Scenario 4:This, of course, is just the reverse of scenario 3. Since the changes in both assets and equity capital are the same, the ratio of the two (i.e., the equity multiplier) remains constant. As a result, there is again no change in ROE.E.M. = Total Assets/Equity Capital = $845/$69.5 = 12.16.Therefore, ROE = 0.76% * 12.16 = 9.24%.5-7. Granite Dells State Bank reports the following information:Given:Total Operating Revenues = $135 millionTotal Operating Expenses = $121 millionTax Liability = $2 millionTotal Assets = $1.17 billionTotal Liabilities = $989 millionSolution:Net Income after Taxes = $135 million -$121 million -$2 million = $12 millionEquity Capital = $1.17 billion - $989 million = $181 million= $12 million / $181 million = 0.0663 or 6.63%.ROE = Net Income after TaxesEquity CapitalAlternative Scenario 1:Given: Total operating revenues, total operating expenses, and taxes each grow by 10%, but assets and liabilities remain fixed.Solution:Total revenues = $135 million * 1.10 = $148.5 millionTotal expenses = $121 million * 1.10 = $133.1 millionTax liability = $2 million * 1.10 = $2.2 millionNet Income after Taxes = $148.5 - $133.1 - $2.2 = $13.2 millionROE = $13.2 million/$181 million = 0.0729 or 7.29%= 10% (ROE increases by 10%)Change in ROE = 7.29% 6.63%6.63%Alternative Scenario 2:Given: Total assets increase by 10% (Total assets = $ 1.17 * 1.10 = $1.287 billion)Total liabilities increase by 10% (Total liabilities = $989 million * 1.10 =1.0879Revenues and expenses (including taxes) remain unchanged.Solution: Equity Capital = $1.287 billion - $1.0879 billion = $199.1 million= 0.063 or 6.03%ROE = $12 million$199.1 millionTherefore change in ROE = 6.03% - 6.63% = -0.6% = -9%6.63% 6.63% (ROE decreases by 9%)Alternative Scenario 3:Given: Total revenues decline by 10% (Total revenues = $135 million * 0.90 = $121.5 million) Total expenses decline by 10% (Total expenses = $121 million * 0.9 = $108.9 million)Tax liability declines by 10% (Tax liability = $2 * 0.9 = $1.8 million)Assets and liabilities remain unchanged (Therefore, equity remains unchanged)Solution: Net Income after Tax = $121.5 million - 108.9 million - $1.8 million = $10.8 ROE = $10.8 million = 0.0597 = 5.97%$181 millionTherefore, change in ROE = 5.97% - 6.63% = -0.66% = -10% (ROE decreases by 10%)6.63% 6.63%Alternative Scenario 4:Given: Assets and liabilities decrease by 10%; therefore,Equity capital decreases by 10%,Operating revenues, operating expenses, and taxes remain unchanged.Solution: Total assets = $1.17 billion * 0.9 = $1.053 billionTotal liabilities = $989 million * 0.9 =$890.1 millionEquity capital = $1.053 billion - $890.1 million = $162.9 million= 0.0737 or 7.37%ROE = $12 million$162.9 million5-8. Suppose a bank is projected to achieve a 1.25 percent ROA during the coming year. What must its ratio of total assets to total equity capital be if it is to achieve a 12-percent ROE goal? Given: ROA = 1.25% and target ROE = 12%Solution: ROE = ROA * (Total Assets/Equity Capital)Total Assets = ROE = 12% = 9.6 xEquity Capital ROA 1.25%If ROA unexpectedly falls to 0.75% and target ROE remains 12%:Solution:12% = .75% * Total AssetsEquity CapitalTotal Assets = 12% =16 xEquity Capital .75%Alternative Scenario 1:Given: ROA = 1.5% and target ROE = 12%Solution: Total Assets = 12% = 8xEquity Capital 1.5%Alternative Scenario 2:Given: Bank's ROA unexpectedly declines to 0.75%Solution: Total Assets = 12% = 16 x (The same as part 2 of original problem) Total Equity .75%5-9. The following information is given for Blythe County National Bank:Net Income after Taxes = $16 millionTotal Operating Revenues = $215 millionTotal Assets = $1,250 millionTotal Equity Capital Accounts = $111 millionSolve for the bank's net profit margin, asset utilization ration, equity multiplier, and ROE. Solutions:a. Net Profit Margin = Income After Taxes = $16 mill. = 0.0744 or 7.44%Total Operating Revenue $215 mill.b. Asset Utilization = Total Operating Revenues = $215 mill. = 0.172 or 17.2%Total Assets $1250 mill.c. Equity Multiplier = Total Assets = $1250 mill. = 11.26 timesTotal Equity Capital $111 mill.d. ROE = Net Income After Taxes = $16 mill. = 0.1441 or 14.41%Total Equity Capital $111 mill.Alternative Scenario:Given: Total Liabilities = $1,475 million。

商业银行课后习题答案

商业银行课后习题参考答案第一章1.商业银行从传统业务发展到“金融百货公司”说明了什么问题?随着金融竞争的加剧,金融创新成为商业银行发展的关键和动力源。

这不仅表现在银行传统业务市场已被瓜分完毕,需要通过创新来挖掘新的市场和发展机会,而且对传统业务市场的竞争和重新分配也必须借助新的手段和方式。

各家商业银行纷纷利用新的科学技术、借鉴国外商业银行的先进经验,进行技术、制度和经营管理方式创新,全面拓展银行发展空间。

商业银行进行业务扩展可以分散经营风险,减少风险总量;多渠道获取利润;为社会提供全方位的金融服务;符合金融市场的运作要求内在统一性。

2.如何认识现代商业银行的作用?信用中介:是商业银行做基本,也是最能反映其经营活动特征的职能。

实质是通过商业银行的负债业务,把社会上的闲散资金集中到银行,在通过资产业务把它投向社会经济各部门。

把货币资本从低效益的部门引向高效益部门,提供扩大社会生产手段的机会,加速经济增长。

支付中介:通过存款在账户上的转移代理客户支付,在存款的基础上为客户兑付现款等。

减少了现金的使用,节约了社会流通费用,加速资金周转,促进经济发展。

信用创造:商业银行利用吸收的存款发放贷款,在支票流通和转账结算的基础上,贷款又转化为派生存款,在这种存款不提现活不完全提现的情况下,就增加了商业银行的资金来源。

最后在整个商业银行体系,形成数倍于原始存款的派生存款。

金融服务:随着经济发展,人们对财富的管理要求相应提高,商业银行根据客户要求不断拓展金融服务领域,如信托、租赁、咨询、经纪人业务及国际业务等。

3.分析我国的金融控股公司发展现状及存在的问题尽管我国目前金融业实行的仍是分业经营和分业监管,也没有明确金融控股集团的法律地位,但在现实生活中已经存在像中信控股、平安保险集团等直接控股金融企业的公司,中国建设银行控股的中国国际金融有限公司、中国银行控股的中银控股公司等。

以各种形式控股证券、保险、城市信用社等金融企业的工商企业、民营企业也逐渐发展。

(完整版)《商业银行管理学》课后习题答案

《商业银行管理学》课后习题及题解第一章商业银行管理学导论习题一、判断题1. 《金融服务现代化法案》的核心内容之一就是废除《格拉斯-斯蒂格尔法》。

2. 政府放松金融管制与加强金融监管是相互矛盾的。

3. 商业银行管理的最终目标是追求利润最大化。

4. 在金融市场上,商业银行等金融中介起着类似于中介经纪人的角色。

5. 商业银行具有明显的企业性质,所以常用于企业管理的最优化原理如边际分享原理、投入要素最优组合原理、规模经济原理也适用于商业银行。

6. 金融市场的交易成本和信息不对称决定了商业银行在金融市场中的主体地位。

7. 企业价值最大化是商业银行管理的基本目标。

8. 商业银行管理学研究的主要对象是围绕稀缺资源信用资金的优化配置所展开的各种业务及相关的组织管理问题。

9. 商业银行资金的安全性指的是银行投入的信用资金在不受损失的情况下能如期收回。

二、简答题1. 试述商业银行的性质与功能。

2. 如何理解商业银行管理的目标?3. 现代商业银行经营的特点有哪些?4. 商业银行管理学的研究对象和内容是什么?5. 如何看待“三性”平衡之间的关系?三、论述题1. 论述商业银行的三性目标是什么,如何处理三者之间的关系。

2. 试结合我国实际论述商业银行在金融体系中的作用。

第一章习题参考答案一、判断题1.√2.×3.×4.√5.×6.√7.×8.√9.√二、略;三、略。

第二章商业银行资本金管理习题一、判断题1. 新巴塞尔资本协议规定,商业银行的核心资本充足率仍为4%。

2. 巴塞尔协议规定,银行附属资本的合计金额不得超过其核心资本的50%。

3. 新巴塞尔资本协议对银行信用风险提供了两种方法:标准法和内部模型法。

4. 资本充足率反映了商业银行抵御风险的能力。

5. 我国国有商业银行目前只能通过财政增资的方式增加资本金。

6. 商业银行计算信用风险加权资产的标准法中的风险权重由监管机关规定。

二、单选题1. 我国《商业银行资本充足率管理办法》规定,计入附属资本的长期次级债务不得超过核心资本的。

商业银行经营管理每章习题及答案

第一章商业银行概述单选:1.早期银行业产生于哪个国家? AA.英国B.美国C.意大利D.德国2.1694年英国政府为了同高利贷作斗争,以维护新生的资产阶级发展工业和商业的需要,决定成立一家股份制银行是什么? AA.英格兰银行B.曼彻斯特银行C.汇丰银行D.利物浦银行3.1897年在上海成立了什么银行,标志着中国现代银行的产生 CA.交通银行B.浙江兴业C.中国通商银行D.北洋银行4.英国式的商业银行传统提供资金融通方式主要有哪些? AA.短期为主B.长期为主C.债券D.股票5.现代商业银行的发展方向是什么? AA.金融百货公司B.贷款为主C.吸收存款为主D.表外业务为主6.商业银行是以什么为经营对象的信用中介机构? BA.实物商品B.货币C.股票D.利率7.商业银行的哪项资产被称为第一级准备? DA.贷款资产B.证券资产C.股票资产D.速动资产8.商业银行的性质主要归纳为以追求什么为目标? BA.追求最大贷款额B.追求最大利润C.追求最大资产D.追求最大存款9.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“C"是指什么? A A.资本B.资产C.管理D.收益10.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“L"是指什么?BA.资本B.清偿能力C.管理D.收益11.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“M"是指什么?CA.资本B.清偿能力C.管理D.收益12.政府对银行业的监管要以谨慎监管为原则,即著名的“(原则)”,其中“S"是指什么?BA.资本B.银行对市场风险的敏感程度C.管理D.收益13.我国的中央银行是哪家银行? BA.工商银行B.中国人民银行C.建设银行D.招商银行14.银行对挤兑具有天然的敏感性,挤兑会造成银行的困难主要为哪种? AA.流动性B.盈利性C.准备金率D.贷款总额15.以下什么不是商业银行股东大会的权限? DA.选举和更换董事、监事并决定有关的报酬事项B.审议批准银行各项经营管理方针和对重大议案进行表决C.修改公司章程D.审核银行业的监管制度16.最常见的导致银行破产的直接原因是什么? BA.丧失营利性B.丧失流动性C.贷款总额下降D.准备金比率提高17.存款保险制度保护的存款者类型为什么? AA.小额存款人B.大额存款人C.中额存款人D.公司存款人18.从存款保险制度问世以来,理论界和实务界不断努力试图采取恰当的监管措施来消除其逆向激励,其适当的措施是什么? BA.准备金制度B.资本充足性管制C.利率管制D.分业经营管制19.下列说法不正确的是(): BA.银行的普通股股东拥有表决权。

金融学各章练习题详尽版:第五章 商业银行

第五章商业银行一、填空题1.商业银行的基本业务包括、、中间业务和表外业务。

(负债业务,资产业务)。

2.是商业银行最主要的负债。

(存款)3.存款按来源可划分为和。

(原始存款,派生存款)4.活期存款也称为。

(支票存款)5.商业银行资金不足,必要时可向中央银行借款,一般采用两种方法,即和。

(再贷款,再贴现)6.按贷款的保障程度划分,贷款可划分为、和票据贴现。

(信用贷款,担保贷款)7.商业银行进行证券投资的目的主要是、和增强流动性。

(分散风险,获取收益)8.信托一般涉及三个关系人:委托人、和。

(受托人,受益人)9.是商业银行最基本、最能反映其活动特征的职能。

(信用中介)10.商业银行资本的功能有:营业功能、保护功能和。

(管理功能)11.商业银行资本包括核心资本和。

(附属资本)12.商业银行主要资产业务是。

(贷款)13.银行证券投资主要是:政府公债、公司债券和。

(股票)14.商业银行资产业务有:票据业务、贷款业务和。

(证券业务)15.信用卡业务是商业银行的业务。

(中间业务或无风险表外业务)16.金融衍生交易业务是商业银行的业务。

(有风险表外业务)二、判断题(× √)1.存款是商业银行是最主要的资金来源。

(Y )2.传统的活期存款一般支付利息。

(X )3.存款是商业银行取得盈利主要业务。

(X )4.保证贷款的保证人有替借款人偿债的义务。

(Y )5.抵押贷款的抵押财产不转移占有。

(Y )6.不动产可以作为质押物。

(X )7.贴现本质上与放款相同,是银行一种放款性的资产业务。

(Y )8.目前我国商业银行证券投资的对象主要是政府债券。

(Y )9.商业银行在办理结算过程中能为客户垫款。

(X )10.商业银行负债的目的是为了开展资产业务。

(Y )11.经营性租赁是现代租赁中最基本的租赁方式。

(X )12.我国商业银行可以从事信托投资业务。

(X )13.银行汇票和银行承兑汇票都是由银行签发的票据。

(X )14.商业汇票无需经过银行承兑即具有法律效力。

重庆工商大学期末复习资料金融学第五章商业银行参考答案

第五章商业银行参考答案一、单项选择题(本大题共20小题,每小题1分,共20分。

在每小题列出的四个备选答案中只有一个是最符合题目要求的,请将其代码分别填写在下列表格中。

错选、多选、漏选或未选记-1分)。

1.D2.B3.C4.A5.B6.B7.C8.C9.C10.B11.B12.B13.A14.A15.B16.D17.B18.B19.B20.D二、多项选择题(本大题共10小题,每小题1.5分,共15分。

在每小题列出的五个备选答案中有二至五个是符合题目要求的,请将其代码分别填写在下列表格中。

错选、多选、未选均记-1.5分。

)1.BC2.ABCDE3.ACDE4.BCD5.BCDE6.ABCD7.ABCD8.BCDE9.BDE10.ACE三、计算题(本大题共3小题,每小题5分,共15分。

)根据所给资料和要求列出必要的计算过程,最终结果保留两位小数。

1.解:针对贷款风险不同的规定,将次级、可疑和损失类合称为“不良贷款”,故不良贷款额=31169+40927+8214=80310(百万)不良贷款率=80310÷8095052=0.99%2.解:贴现额=票面金额×(1—贴现天数×年贴现率∕365天)=1000×(1—36×5%∕365)=995.07(万元)★3.解:根据《巴塞尔协议》,该行:表内加权风险资产总额=75×0%+300×0%+75×20%+75×50%+975×100%=1027.5表外加权风险资产总额=150×100%×20%+300×50%×100%=180加权风险资产总额=1027.5+180=1207.5(万元)故:总资本金充足率=100/1207.5×100%=8.28%>8%,该行的资本充足,符合要求。

四、简述题(本大题共5小题,每小题6分,共30分。

货币银行学(第五版)第5章 商业银行 题库及答案

第五章商业银行一、填空题1.是商业银行最基本、最能反映其活动特征的职能。

2.商业银行资本的功能有:营业功能、保护功能和。

3.商业银行资本包括核心资本和。

4.商业银行主要负债业务是。

5.商业银行主要资产业务是。

6.银行证券投资主要是:政府公债、公司债券和。

7.按照贷款的保证分为信用贷款和。

8.商业银行资产业务有:票据业务、贷款业务、承兑业务和。

9.信用卡业务是商业银行的业务。

10.金融衍生交易业务是商业银行的业务。

二、单项选择题1.商业银行资本充足比率应达到()。

A.8%B.9%C.7%D.10%2.商业银行“三性”原则是指盈利性、流动性和()。

A.投资性B.投机性C.安全性D.风险性3.下列哪些是无风险的表外业务()。

A.咨询业务B.承诺业务C.担保业务D.衍生业务4.1998年,我国商业银行开始实行()。

A.资产管理B.负债管理C.资本管理D.资产负债比例管理5.现代银行业的鼻祖是()。

A.中国银行B.花旗银行C.英格兰银行D.汇丰银行6.下列哪些是有风险的表外业务()。

A.代理业务B.汇兑业务C.结算业务D.担保业务7.商业银行贷款五级分类包括:正常贷款、关注贷款、次级贷款、可疑贷款和()。

A.抵押贷款B.质押贷款C.贴现贷款D.损失贷款8.代理业务是商业银行什么业务()。

A. 有风险表外业务B. 无风险表外业务C.资产业务D.负债业务9.承诺业务是商业银行什么业务()。

A. 有风险表外业务B. 无风险表外业务C.资产业务D.负债业务三、多项选择题1.商业银行职能有()。

A.信用中介职能B.支付中介职能C.信用创造职能D.金融服务职能E. 融通资金职能2.巴塞尔新协议的主要内容包括()。

A.最低资本标准B.监管审核C.市场约束D.资产管理E.存款管理3.商业银行负债业务包括()。

A.存款B.借款C.贴现D.贷款E.证券投资4.商业银行资产业务包括()。

A.存款B.借款C.贴现D.贷款E.证券投资5.商业银行不良贷款是指()。

商业银行课后习题(5篇)

商业银行课后习题(5篇)第一篇:商业银行课后习题第一章,商业银行概述单项选择1.银行业最早发源地是(C)A.英国B.美国C.意大利D.瑞士2.依据商业银行的业务运营范围,商业银行可分为职能分工型商业银行和(A)A.全能型商业银行B.单一型商业银行C.总分型商业银行D.连锁制商业银行3.以下不是商业银行股东大会的权限的是(B)A.选举和更换董事、监事并决定有关的报酬事项 B.审核银行的监管制度C.审议批准银行各项经营管理方针和对各种重大议案进行表决D.修改公司章程等4.1995年(D)的颁布为标志,从法律上确定了商业银行的性质、地位以及行业运营的范围边界。

A.《中国人民银行关于加快国有独资商业银行股份制改革的汇报》 B.《经济法》 C.《公司法》 D.《商业银行法》5.2003年九月中央和国务院原则通过了(C),决定选择中国银行、中国建设银行作为试点银行,用450亿美元国家外汇储备和黄金储备补充资本金,进一步加快国有独资商业银行股份制改革的进程。

A.《商业银行法》 B.《公司法》 C.《中国人民银行关于加快国有独资商业银行股份制改革的汇报》 D.《经济法》多项选择题1.商业银行发展的原因有(ACE)A.为了规避政府管制 B.政府的要求 C.竞争的压力D.国有化进程的推进E.现代信息技术的发展和网络的普及2.依据商业银行的组织形式划分商业银行可划分为(ABCD)A.总分行制商业银行 B.单一制商业银行 C.控股公司制 D.连锁银行制 E.统一银行制3.中间业务包括(ABCDE)A.结算业务、承兑业务 B.保管业务 C.租赁业务、信用卡业务 D.信托业务 E.代理业务4.资产业务是商业银行的资金运用项目,包括(ABC)A.现金资产 B.信贷资产 C.证券投资 D.咨询业务 E.代理业务5银行资本可划分为核心资本和附属资本两类,核心资本包括(ABCDE)A.普通股 B.不可回收的优先股 C.资本盈余 D.留存收益E.可转换的资本债券第二章、商业银行经营管理构成与环境分析单选1.商业银行清偿力的根本保证是(C)A.向中央银行借款B.向同业借款 C.自有资本 D.发行债券2.银行业塑造企业文化的核心内容是(B)A.增强银行流动性B.增强银行竞争力 C.以人为本 D.金钱至上3.银行的(A)能力具体体现为商业银行的资产流动性和负债流动性 A.流动性 B.盈利性 C.以人为本 D.经营性4.商业银行经营管理目标是(D)A.银行流动性高 B.企业利润最大化 C.银行安全性好 D.股东价值最大化5依据安全性原则,商业银行经营管理最应注意的是(D)A.增加资产的盈利性 B.增加经营实力 C.降低资产的流动性 D.提高资本实力二、多项选择题1.商业银行经营管理的原则是指(ABC)A.安全性原则B.流动性原则 C.盈利性原则 D.经营性 E.风险性2.资产管理只要经历了三个不同的发展阶段,这三个阶段分别是(BCD)A.资产管理理论 B.商业性贷款理论 C.可转换理论 D.预期收入理论 E.负债管理理论3.全面风险管理理论中商业银行风险管理的主要包括三方面内容(ACD)A.风险识别 B.安全性 C.风险衡量 D.流动性 E.风险控制4.客户关系管理的目标主要表现为三个方面(ADE)A.提高效率 B.提高流动性 C.风险控制 D.拓展市场 E.保留客户5.商业银行经营管理理论的内容有(ABCD)A.资产管理理论B.负债管理理论C.资产负债管理理论D.全面风险管理理论E.其他理论第三课、商业银行的负债业务单选1.商业银行清偿力的根本保障是(C)A.向中央银行借债B.向同业借债 C.自有资本 D.发行债券2.资金成本=(A)A.B.C.D.3.长期借入资金的主要形式是(A)A.发行金融债券 B.同业拆借 C.回购 D.转贴现4.以下四个选项和其他三个所指业务不同的是(A)A.同业拆借B.贴现 C.“今日货币” D.“明日货币”5.依据安全性原则,商业银行经营管理应注意(D)A.增加资产的盈利性 B.增加经营成本 C.降低资产的流动性 D.强化资本实力多选1.商业银行负债的作用是(ABC)A.银行负债是银行展开业务的先决条件B.银行负债是决定银行盈利状况的重要因素C.银行负债提供了银行与社会各界往来的重要渠道D.银行负债是反映和监督社会资金流向的主要渠道 E.银行负债使得银行面临更大风险2.传统的存款类型主要包括(BCD)三大存款类型 A.同业拆借B.活期存款 C.定期存款 D.储蓄存款 E.转贴现3.零续定期存款是一种可以多次续存、期限在半年以上五年以内的储蓄存款帐户,类似于我国的零存整取。

商业银行考试题与参考答案

商业银行考试题与参考答案一、单选题(共50题,每题1分,共50分)1、商业银行一般按月计提固定资产折旧,当月增加的固定资产,当月()计提折旧;当月减少的固定资产,当月()计提折旧。

A、是;是B、否;否C、否;是D、是;否正确答案:C2、()属于费用预算事中控制。

A、决策控制B、下达控制C、监测控制D、执行控制正确答案:D3、A银行对下级分支机构的绩效考核方案中设置了法人优质客户考核指标。

该指标属于哪一类指标?A、效益管理B、风险合规C、发展转型D、社会责任正确答案:C4、A银行对下级分支机构的绩效考核方案中设置了贵金属业务考核指标。

该指标属于哪一类指标?A、效益管理B、风险合规C、发展转型D、社会责任正确答案:C5、费用报销部门(财会部门)对审查通过的报账申请应()进行账务处理。

A、一年内B、月末C、三个月内D、及时正确答案:D6、以下不属于免征增值税项目的是()。

A、金融商品转让B、转贴现业务C、国家助学贷款D、国债、地方政府债正确答案:A7、房屋租赁费用预算编制时不需考虑的因素有A、单位面积租金B、租期C、出租方的法人性质D、租赁面积正确答案:C8、如果物价近年持续上涨,房屋租赁合同为5年前签订,合同中未约定到期后续租价格。

则租赁到期后,续租预算编制最适合采用A、历史价格修正法B、市场询价法C、历史价格法D、合同约定法正确答案:C9、下列不属于费用后评价范围的是()。

A、重点项目费用投入B、重点区域费用投入C、大额费用开支投入D、中间业务收费价格正确答案:D10、资产具有特征不包括以下哪一个A、预期会给企业带来经济利益B、预期会导致经济利益流出C、是由企业过去的交易或者事项形成的D、应为企业拥有或者控制的资源正确答案:B11、“分级授权”是指在财权分层理论的指导下,根据财务治理结构,按照()的原则将财权分配给不同层级的财务治理主体。

A、全部一致B、由低到高C、由高到低D、高低不等正确答案:C12、下列哪项支出不应在费用科目中核算。

商业银行练习题

第五章商业银行练习题一、判断1. 商业银行信用创造职能不受任何条件的限制。

()3. 商业银行的信用中介职能并不改变货币资金的所有权,而只是把货币资金的使用权在资金盈余单位和资金短缺单位之间融通。

()4. 自有资本是商业银行可独立运用的最可靠、最稳定的资金来源。

()5. 存款是商业银行最主要的负债业务。

()6. 活期存款同定期存款、储蓄存款一样,银行都支付利息。

()7. 商业银行为保证利润最大化,应将吸收的存款全部用于发放贷款。

()9. 贷款是商业银行最大的资产业务。

()11. 票据贴现是商业银行的负债业务。

()13. 商业银行等金融机构在急需资金时,将其因贴现而取得的商业票据提交中央银行,中央银行对该商业票据作第二次贴现的经济行为称为转贴现。

()二、单选1. ()是商业银行最基本也是最能反映其经营活动特征的职能。

A. 信用创造职能B. 支付中介职能C. 金融服务职能D. 信用中介职能2. 为客户提供财务咨询服务属于商业银行()职能。

A. 信用中介职能B. 支付中介职能C. 信用创造职能D. 金融服务职能3. 为客户提供支票服务属于商业银行()职能。

A. 信用中介职能B. 支付中介职能C. 信用创造职能D. 金融服务职能4. ()是商业银行筹集资金、借以形成资金来源的业务。

A. 负债业务B. 资产业务C. 中间业务D. 表外业务5. ()是商业银行最主要的资金来源,是商业银行最重要的负债业务。

A. 自有资本B. 存款C. 借入资金D. 贷款6. 商业银行生存和发展的前提和基础是()。

A. 资本金B. 存款C. 借入资金D. 其他负债7. 商业银行业务营运的起点和基础是()。

A. 资本金B. 存款C. 借入资金D. 其他负债8. ()是银行全部资产中最富流动性,随时可用来支付客户现金需要的资产。

A. 固定资产 B. 贷款C. 现金资产D. 证券投资9. 下列()不属于商业银行的现金资产。

A. 库存现金B. 准备金C. 存放同业款项D. 应付款项10. ()是商业银行的主要盈利资产业务。

商业银行练习题及答案章节汇总

商业银行练习题及答案章节汇总第一章一、名词解释1.商业银行:是以经营工商业存、放款为主要业务,并以获取利润为目的的货币经营企业。

2.银行控股公司制:由一个集团成立股权公司,再由该公司控制或收购两家以上的银行,在法律上,这些银行是独立的,但其业务与经营政策统属于同一股权公司所控制。

3.存款保险制度:要求商业银行按存款额的大小和一定的保险费率缴纳保险费给存款保险机构,当投保银行经营破产或发生支付困难时,存款保险机构在一定限度内代为支付,为其提供支持。

二填空题1.1694年历史上最早的股份制银行——(英格兰银行)诞生了。

2.(信用中介职能)是商业银行最基本,也是最能反映其经营活动特征的职能。

3.(单一银行制)在美国非常普通,是美国最古老的银行组织形式之一。

4. 目前世界上多数政府对银行的监管秉承的是(谨慎监管)原则。

5.我国现行的银行业监管机构是( 中国银监会)。

三、不定项选择题1.商业银行的职能作用是( ABCD )。

A. 信用中介B.支付中介C.信用创造D.金融服务2.商业银行的外部组织形式有( ABD )。

A.单一银行制B.分行制C.集团制D.银行控股公司制3.现代股份制银行的内部组织形式可分为( ABC )。

A.决策机构B.执行机构C.监督机构D.监管机构4.银行的管理系统由( ABCDE )方面组成。

A.全面管理B.财务管理C.人事管理D.经营管理E.市场营销管理5.政府对银行业实行谨慎监管原则,即“CAMEL(骆驼)原则”,包括( ABCDE )。

A.资本B.资产C.管理D.收益E.清偿能力四、问答题1.如何理解商业银行的性质?2.总分行制的优缺点是什么?3.简述商业银行的内部组织结构。

4.政府对银行监管的理由是什么?5.政府对银行监管的内容是什么?第二章一、名词解释1.信用风险2.利率风险3.流动性风险4.市场风险5.操作风险二、填空题1.银行的核心资本由( 股本)和( 公开储备)组成。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1、AB 2、B 3、BD 4、ABCDE 5、ABCD

6、ABD 7、ACD 8、CD 9、C 10、D 11、ABCD

12、ABCD 13、B 14、ABCD 15、AD 16、BCD

17、B 18、C 19、ABC 20、ABC 21、D 22、CD

23、ACD 24、B 25、ABCDE

19、金融创新包括新D加入WTO

20、下列因素中,制约派生存款的因素有( )。

A原始存款B必要的铸币对存款的比率

C现金漏损率D资产负债率

21、根据《中华人民共和国商业银行法》的规定,商业银行流动性资产余额与流动债余额的比例不得低于( )。

A120%B100%C75%D25%

22、根据《贷款规则》规定,我国商业银行的担保贷款包括( )。

A信用贷款B保证C抵押贷款

D质押贷款E票据贴现货款

23、在下列各项指标中,与商业银行经营安全性发生同向变化的有( )。

A资本充足率B不良贷款C存贷款比例

D流动性E中长期贷款比例

15、金融创新——指改变现有的金融体制和增添新的金融工具,以获取现有的金融体制和金融工具所无法取得的潜在的利润。

8、表外业务——商业银行从事的不列入资产负债表,但能影响银行当期损益的经营活动,有狭义和广义之分。狭义的表外业务是指那些虽未列入资产负债表,但同表内的资产业务或负债业务关系密切的业务。广义的表外业务除包括上述狭义的表外业务外,还包括结算、代理、咨询等业务。

9、信用贷款——指无抵押品作担保的贷款。

14、以下各项中属于现金资产的是( )。

A库存现金B在中央银行的存款

C在途资金D同业存放

15、以下可以形成商业银行原始存款的是( )。

A客户存入的现金B从央行取得的再贷款

C从央行取得的再贴现D客户从其它银行取得的贷款转存入本银行

16、以下属于商业银行的主动型负债的是( )。

6、发展中国家的金融自由化改革有哪些经验和教训。

7、试述贷款证券化趋向。

第五章 习题答案

一、填空题

1、单一银行制 总分行制 代理行制度 银行控股公司

2、赢利 贷款3、信用中介职能

4、现金资产 信贷资产 证券 固定资产

5、存款 其他负债6、企业存款 个人存款 财政性存款

13、派生存款14、存款保险制度15、金融创新

四、问答题

1、商业银行都有哪些的外部组织形式?

2、如何理解商业银行的经营原则?我国的商业银行经营原则是什么?

3、影响商业银行信用创造的因素有哪些。

4、商业银行的经营管理理论是如何发展和演变的?

5、如何理解商业银行风险管理的意义和内容?

D未分配利润E呆帐准备金

6、下列业务中,属于负债业务的是( )。

A吸收存款B再贴现C贴现D同业拆借

7、下列业务中,属于资产业务的是( )。

A贴现B再贴现C贷款D证券投资

8、下列业务中,属于中间业务的是( )。

A存款B贷款C汇兑D代收

9、信托与租赁属于商业银行的( )。

10、抵押贷款——以特定的抵押品作担保的贷款。

11、定期存款——指具有确定的到期期限才准提取的存款。

12、储蓄存款——主要是针对居民个人积蓄货币之需索开办的一种存款业务。这种存款通常由银行发给存户存折,以作为存款和提款的凭证;一般不能据此签发支票,支用时只能提取现金或先转入存户的火气存款帐户。

20、商业银行经营管理理论的演变大致经历了________,________和________三个阶段。

21、资产管理理论包括________,________和________。

22、资产负债综合管理理论认为应坚持________,________和________三个原则。

23、金融创新是从20世纪________年代初开始,70年代各种创新活动日益活跃,到________年代已形成全球创新浪潮。

12、以下对活期存款表述正确的是( )。

A存款人可以随时存取B商业银行对此一般不支付利息

C是商业银行相对稳定的资金来源D可以产生派生存款

13、银行以年贴现率10%为顾客的一张面额为1万元、72天后才到期的票据办理贴现,贴现付款额应为:( )。

A8900元B9800元C8800元D9900元

8、商业银行的贷款按发放期限可分为短期和中长期贷款,它们时以是以________年为限;按贷款是否有抵押品划分,有________贷款和________贷款。按贷款的质量划分,商业银行贷款可分为________,________,________,________和________五类。

9、贷款承诺是商业银行的________业务。

17、利润

18、安全 存款

19、通过抵押贷款向借款客户 通过担保人向担保人转移

20、资产管理理论 负债管理理论 资产负债综合管理理论

21、赢利性 安全性 流动性

22、真实票据论 可转换理论 预期收入理论

23、60 80

24、金融技术

25、规避风险 技术

二、选择题

13、商业银行从事证券投资业务的目的主要是:________,________,________。

14、凡未列入银行资产负债表内且不影响资产负债总额的业务称为________业务。

15、汇兑业务是客户以现款交付银行,由银行把款项支付给________受款人的业务。

16、信托是指接受他人________,代为管理、经营和处理经济事务的行为。

10、派生存款产生的前提是________和________。

11、商业银行向中央银行借款的形式有________和________两种。

12、商业银行的基础头寸是由商业银行在中央银行的清算存款与________构成的。资产业务是商业银行利润的来源,其资产业务主要是贷款和________投资。

4、混业经营——又称全能型模式,在这种模式下的商业银行可以经营一切银行业务,包括各种期限的存贷款业务、证券业务、保险业务、信托业务等。

5、负债业务——指银行吸收资金形成资金来源的业务,包括存款负债、其他负债、自有资本。其他负债主要包括从中央银行借款、银行同业拆借、从国际货币市场借款、结算过程中的短期资金占用等。

17、各国的存款货币银行是以经营金融业务获取或追求________的企业。

18、商业银行的经营三原则指:盈利性、和安全性。安全性原则,指避免经营风险,保证资金________的要求。流动性原则,是指银行能够随时满足客户提取________等方面要求的经营原则。

19、商业银行转移贷款风险的途径通常有三种:通过保险转移给保险公司;_贷款利率浮动;_证券化_。

D前者不计入银行加权风险资产总额,而后者要计入银行加权风险资产总额

E前者对商业银行的资本没有要求,而后者则有资本要求贷款承诺

三、名词解释

1、单一银行制2、分支行制3、分业经营4、混业经营

5、负债业务6、资产业务7、表外业务8、中间业务

9、信用贷款10、抵押贷款11、定期存款12、储蓄存款

A吸收存款B向中央银行借款

C同业拆入D发行金融债券

17、借款人目前有能力偿还贷款本息,但是存在一些可能对偿还产生不利影响因素的贷款属于( )。

A正常类贷款B关注类贷款C次级类贷款

D可疑类贷款E损失类贷款

18、在一国的金融体系中,唯一具有派生存款的金融机构是( )。

A中央银行B政策性银行C商业银行D投资银行

1、业务只由一个独立的银行机构经营而不设立分支机构的银行制度称为( )。

A单元银行制度B总分行制度

C代理行制度 D银行控股公司制度

2、我国商业银行的组织形式属于( )。

A单一银行制 B分支行制

C持股公司制 D连锁银行制

3、以下对于单一银行制的优点表述正确的是( )。

A防止银行业的垄断B营业成本较低

6、资产业务——指银行运用货币资金的业务,资产业务提供了银行创造利润的渠道。资产构成的种类很多,但一般有现金资产、信贷资产、证券投资三大类。

7、中间业务——指银行并不需要运用自己的资金而代理客户承办支付和其他委托事项,并据以收取手续费的业务。最常见的是传统的汇兑、信用证、代收、代客买卖等业务。

24、商业银行利率敏感性缺口管理主要是管理( )。

A信用风险B利率风险

C流动性风险D资产风险

25、商业银行中间业务与表外业务的主要区别是( )。

A前者银行一般不承担风险,而后者银行要承担风险

B前者给银行带来手续费收入,后者给银行带来利润收入

C前者不涉及银行资产负债项目,后者可能转化为资产负债项目

第五章 商业银行 习题与答案

一、填空题

1、按照组织结构来划分,商业银行的组织形式包括________,________,________和________。

2、商业银行的性质可以表述为以________为经营目标,以________为主要业务的企业法人。

3、________是商业银行最基本也是最能反映其经营活动特征的职能。

24、金融创新泛指金融体系和金融市场上出现的一系列新事物,主要包括新的金融工具,新的融资方式,新的________,新的支付清算手段以及新的金融组织形式与管理方法等内容。

25、金融创新主要有三种类型:规避管制,竞争资金来源的创新; ________的创新和________的创新。

二、选择题(以下选项至少有一个是符合题意的)

4、商业银行的资产包括________,________,________和________。

5、商业银行的负债包括________和________。

6、我国商业银行的存款按照来源不同,可分为________,________和________。