SAP生产成本控制

SAP生产成本控制COPCTraining

因。

标准成本版本管理工具

02 用于管理标准成本的版本,确保标准成本的准确性和

一致性。

标准成本与实际成本差异调整工具

03

用于调整标准成本与实际成本的差异,确保财务数据

的准确性。

05 SAP生产成本控制挑战与 解决方案

成本核算不准确

总结词

成本核算不准确是SAP生产成本控制中常见的问题,这可能 导致企业无法准确了解生产成本,从而影响决策和盈利能力 。

成本中心预算与实际对比报表

02

用于比较成本中心预算与实际成本的差异。

成本中心绩效评估报告

03

用于评估成本中心的绩效和效率。

内部订单报告与报表

内部订单计划成本与实际成本报告

用于比较内部订单计划成本与实际成本的差异。

内部订单预算与实际对比报表

用于比较内部订单预算与实际成本的差异。

内部订单绩效评产成本控制COPCTraining

目录

• SAP生产成本控制概述 • SAP生产成本控制的核心概念 • SAP生产成本控制流程 • SAP生产成本控制工具与技术 • SAP生产成本控制挑战与解决方案 • SAP生产成本控制案例研究

01 SAP生产成本控制概述

定义与特点

定义

SAP生产成本控制(COPCTraining) 是一种基于SAP系统的生产成本控制 方法,用于优化生产流程、降低成本 和提高效率。

中。

分摊是指将共同发生的费用按照 一定的规则和比例分摊到不同的

成本对象中。

通过合理的成本分配与分摊,可 以更准确地计算产品的实际成本, 并为企业的决策提供有力的支持。

03 SAP生产成本控制流程

成本计划与预算

01

02

03

SAP生产成本控制操作流程

流程名称:生产订单的成本控制流程流程编号:FZCO-201目录1文档保存及批准 (3)1.1文档保存 (3)1.2修改记录 (3)1.3批准记录 (3)2图示解释 (4)3业务流程设计 (5)3.1未来业务子流程模式-说明 (5)3.2未来业务子流程模式–流程图 (15)3.3其它说明 (16)1 文档保存及批准1.1 文档保存确保此文档为最新版,由于主文档的更改,已打印出的文档及以前复制的版本将不再生效。

1.2 修改记录1.3 批准记录2 图示解释3 业务流程设计3.1 未来业务子流程模式-说明相关定义1、公司物料的分类及计价原则a.公司物料分为三类:外购原材料(包括备品备件)、自制半成品(毛坯布)和产成品(色纱、光坯布)b.外购原材料/自制半成品使用移动平均价计价c.产成品以首先按销售订单个别计价,同时为正确反映出产成品的实际成本,产成品以移动平均价计价2、本流程主要反映成品从销售订单到生产订单的成本控制,包括:a.成品按销售订单个别计算计划成本b.成品按生产订单计算计划成本c.成品生产订单实际成本的计算d.成品生产订单月末在产品的计算e.成品生产订单成本月末差异分析,结算及差异调整a.成品按销售订单个别计算计划成本销售订单下达后,由设计部门进行配置,配置完毕后,信息传递给会计部成本会计,由其在系统中操作,根据配置对销售订单进行成本计算,此时计算出来的成本为此销售订单的计划成本,也就是成品针对于此销售订单的计划成本价。

一个例子:此时,在SAP中没有维护成品光坯布的超级物料清单(Bill of Material)。

因此时没有与销售订单挂钩,对其计算成品光坯布的计划成本没有意义。

当对此成品下销售订单时,后勤模块的相应人员将在系统中进行配置。

配置完后的物料清单如下:成本:A = B1 + B2B1 = C21b.成品按生产订单计算计划成本以漂染厂为例,当按照销售订单创建生产订单时,SAP将把销售订单中的配置信息传到生产订单中,从而形成此生产订单的物料清单(BOM)和工艺路线。

sap 成本控制范围

sap 成本控制范围摘要:1.SAP 成本控制范围的概述2.成本控制范围的作用3.如何配置SAP 成本控制范围4.成本控制范围中的常见问题及解决方法5.总结正文:SAP 成本控制范围是SAP 系统中的一个重要概念,它涉及到成本核算、成本控制等方面。

成本控制范围定义了在哪个范围内进行成本控制,只有在这个范围内的成本才能被系统识别和计算。

在SAP 中,成本控制范围通常分为两大类:一类是成本中心,另一类是内部订单。

成本控制范围的作用主要体现在以下几点:1.确保成本核算的准确性:通过定义成本控制范围,可以确保只有在该范围内的成本才能被系统核算,从而提高成本核算的准确性。

2.支持成本控制策略:企业可以根据不同的成本控制范围制定不同的成本控制策略,以实现对成本的有效控制。

3.便于成本分析:通过成本控制范围,可以方便地对不同部门、项目的成本进行分析和比较,为决策提供依据。

在SAP 系统中,如何配置成本控制范围呢?1.定义成本中心:在SAP 中,成本中心是一个广泛应用的成本控制范围。

首先,需要为每个成本中心分配一个成本元素,以确定哪些成本应该计入该成本中心。

其次,需要为成本中心定义一个成本分配规则,以确定如何将成本分配到成本中心。

2.定义内部订单:内部订单是另一个常见的成本控制范围。

在SAP 中,内部订单可以用于跟踪项目成本、销售订单成本等。

要定义内部订单,需要为内部订单分配一个成本元素,并为内部订单创建一个成本分配规则。

在实际应用中,成本控制范围可能会遇到一些常见问题,如成本分配不准确、成本控制范围不明确等。

针对这些问题,可以采取以下解决方法:1.定期审查和调整成本分配规则:企业应定期审查成本分配规则,确保其能够正确地反映实际成本情况。

如果发现成本分配不准确,应及时调整成本分配规则。

2.明确成本控制范围:在定义成本控制范围时,应确保范围的划分清晰明确,避免出现重叠或遗漏的情况。

总之,SAP 成本控制范围是成本控制和成本核算的基础。

SAP成本控制

SAP 成本计算逻辑(原创)(2010-11-21 22:48:28)sap目标成本计划价格标准成本计划成本计算变式取价顺序作业类型it 分类:SAP經驗/admin/article/article_add.php(转载者请著名出处)SAP成本核算里面提到的4个成本概念:目标成本、标准成本、计划成本、实际成本。

本博文主要是研究其计算逻辑,成本计算变式,取价变式的取价顺序,展开数量,展开时间点等的研究,但是一直时间的原因,没有空重新整理,以下是几年前研究的随笔记录让大家看起来比较费劲:同步成本核算-成本取价规则与时间点SAP成本核算里面提到的4个成本概念:目标成本、标准成本、计划成本、实际成本。

按SAP建议,原材料用移动平均价格体系,半成品、成品用标准价格体系,这里组件为移动平均价格。

根据成本管理需求的不一样,管理方法也不一样,但是其目的都是以一个相对成熟的稳定的成本(目标成本)作为衡量杠杆去控制际实成本。

目标成本:成本控制的参照物,它与实际成本有相同的成本核算项目,便于成本分项控制。

SAP成本管理常用的目标成本版本OKV6有三种:目标成本版本0:以目前标准成本估算为参照去控制实际成本;目标成本版本1:以计划成本/初步成本估算为参照去控制实际成本;目标成本版本2:以目前标准成本估算为参照去控制计划成本。

所以目标成本的计算实际上是按照订单实际收货的数量展开的,而目标收货的数量和金额是在订单差异计算后产生的,所以成本分析的时候特别注意。

计划成本: SO的计划成本是SO创建时自动计算产生的成本;订单的计划成本是订单保存或下达时自动计算产生的成本。

实际成本:实际领用的材料成本+订单确认或作业类型过帐CK21N产生的费用。

标准成本:按标准生产批量以当期标准成本估算为计算基准所得到的成本。

在这里有必要解释一下,所谓当期成本估算为计算基准就是以最近一次发布标准价格所运行CK11N-CK24(CK40)时的组件价格和作业价格、数量结构日期展开的BOM和途程计算所得到的成本。

SAP产品成本控制

薪酬管理

通过SAP的薪酬管理模块,制定合理的薪 酬体系,确保薪酬水平与市场接轨,同时 避免不合理的薪酬支出。

培训与发展

通过SAP的培训管理模块,开展针对性的 培训和发展计划,提高员工技能和素质, 增强企业竞争力。

间接制造费用控制

费用预算

制定合理的间接制造费用预算,通过SAP系统进行预算的编制、审批 和执行监控。

通过改进生产工艺、优化生产线布局等方式提高劳动生产率。

制造费用控制

能源成本控制

合理安排生产计划,降低能源消耗,节约成本。

设备维护与修理

制定科学的设备维护计划,减少设备故障,降 低维修成本。

生产过程中的浪费控制

通过精细化管理,减少生产过程中的浪费现象,降低制造成本。

03

SAP产品间接成本控制

间接材料成本控制

增加利润空间

02

通过降低成本,企业可以获得更大的利润空间,提高盈利能力。

优化资源配置

03

通过对产品成本的精细控制,企业可以更合理地分配资源,提

高资源利用效率。

SAP产品成本控制的目标和原则

目标

以最优的成本实现产品的功能和品质, 满足市场需求。

原则

全面控制、科学管理、注重效益。

02

01

注重效益

在控制成本的同时,要确保产品的功 能和品质,不能以牺牲产品质量为代 价来降低成本。

02 实时监控成本执行情况,及时发现和解决 成本偏差问题。

03

优化生产流程,降低生产成本,提高生产 效率。

04

强化供应链管理,降低采购成本,提高库 存周转率。

感谢您的观看

THANKS

指生产过程中发生的间接费用,如设备折旧、 能源消耗、车间管理费用等。

SAP CO成本对象控制:按生产订单控制(MTO)实战指南Guide

SAP CO成本对象控制:按生产订单控制(MTO)实战指南Guide简介SAP是全球最大的企业管理软件提供商之一。

SAP CO模块是SAP企业管理系统中的一个重要部分,涉及成本控制、成本核算、利润中心等方面。

本文将重点介绍SAP CO模块中MTO生产订单的控制和实战指南。

MTO生产订单概述MTO生产订单是以顾客订单为依据的生产订单形式。

通常在下单时,客户会提交定制需求,此时需要新建一个生产订单将产品分配到工厂和生产线上进行制造,并将合同金额、工时和费用累加到生产订单上,最终与销售订单匹配。

这样可以直接将销售订单中的净收入对应到生产订单上,方便成本核算和利润计算。

MTO生产订单通常需要核算以下成本:•直接人工成本:包括工人薪资、福利、保险等。

•直接材料成本:包括原材料、辅助材料和燃料等。

•制造成本:包括机器使用费、水电费、设备维护费等。

•费用成本:包括物流、检验、品管、包装和运输等。

MTO生产订单的流程控制为了控制MTO生产订单的流程,SAP CO模块提供了以下功能:订单创建MTO订单创建需要基于销售订单并维护产品、数量、交货日期等信息。

首先,需要在SAP MM模块中建立原材料和辅助材料的采购订单,然后在SAP PP模块中创建工单、工艺路线、生产计划和设备资源。

最后,在SAP CO模块中创建MTO生产订单并关联销售订单和工单。

订单成本核算成本核算是MTO生产订单中最重要的环节之一。

SAP CO模块中提供了如下方法进行成本核算:•直接材料成本:在生产过程中,SAP CO模块自动把采购订单中原材料和辅助材料的成本进行比例分配到MTO生产订单中,其中原材料成本会在订单完成后自动计入库存成本池,辅助材料将直接计入生产订单成本中。

•直接人工成本:通过手工输入和核对员工工作量,实现直接人工成本的分摊。

•制造成本:通过工序和耗材的记录,进行制造成本的核算。

•费用成本:实现费用成本的控制和分摊。

订单结算MTO生产订单结算是指将完成的订单的成本统计出来,并将其与销售订单进行匹配,计算实际利润。

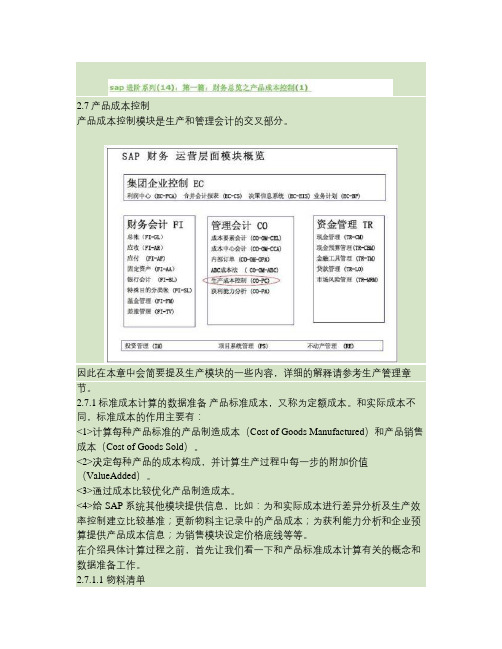

SAP进阶6-财务总览之产品成本控制.

2.7产品成本控制产品成本控制模块是生产和管理会计的交叉部分。

因此在本章中会简要提及生产模块的一些内容,详细的解释请参考生产管理章节。

2.7.1标准成本计算的数据准备产品标准成本,又称为定额成本。

和实际成本不同,标准成本的作用主要有:<1>计算每种产品标准的产品制造成本(Cost of Goods Manufactured)和产品销售成本(Cost of Goods Sold)。

<2>决定每种产品的成本构成,并计算生产过程中每一步的附加价值(ValueAdded)。

<3>通过成本比较优化产品制造成本。

<4>给SAP 系统其他模块提供信息,比如:为和实际成本进行差异分析及生产效率控制建立比较基准;更新物料主记录中的产品成本;为获利能力分析和企业预算提供产品成本信息;为销售模块设定价格底线等等。

在介绍具体计算过程之前,首先让我们看一下和产品标准成本计算有关的概念和数据准备工作。

2.7.1.1 物料清单物料清单(BOM,Bill of Material)定义了生产过程中产成品(或半成品)产出和原材料投入之间的数量关系。

如图2 所示,石化行业的一个特点是生产产出存在联产品与付产品,也就是我们通常所指的“X”型BOM。

图2 物料清单2.7.1.2 资源资源是指一套或一组能够为生产提供某种功用的设施,人员或其它物质。

如图3 所示,资源可以是罐/线设备、人力、能源、运输工具、工业废料处理设备等等。

在SAP 的资源相关信息维护中包含了的基础数据,比如可用时间,也包含了成本相关数据,如成本中心,作业计算公式等等。

我们可以借此实现生产装置的分段核算。

图3 资源7.2.1.3 主配方主配方是流程式生产企业的核心主数据。

如图4 所示,它结合了生产工序,资源,原料,生产过程控制信息和质量检验数据等关键信息。

其中原料信息(结合物料清单),资源信息和生产工序信息是标准成本计算的关键信息。

sap 成本控制范围

sap 成本控制范围【最新版】目录1.SAP 成本控制范围的概念及作用2.SAP 成本控制范围的错误处理3.解决 SAP 成本控制范围错误的方法正文一、SAP 成本控制范围的概念及作用SAP(System Applications and Products)是一款企业资源规划(ERP)软件,广泛应用于企业的财务、生产、供应链、销售等各个领域。

在 SAP 中,成本控制范围是一个重要的概念,它用于管理企业内部的成本分配和计算。

成本控制范围可以帮助企业实现以下目标:1.确保成本的准确分配:通过定义成本控制范围,可以确保各项成本正确地分配到相应的成本中心、成本元素等。

2.提高成本透明度:成本控制范围可以让企业实时监控各项成本的变动情况,从而提高成本管理的透明度。

3.辅助决策分析:通过对成本控制范围的数据进行分析,企业可以发现成本结构中的问题,并采取相应的措施进行优化。

二、SAP 成本控制范围的错误处理在实际运用中,SAP 成本控制范围可能会出现一些错误,如“有关成本控制范围的控制标志不存在”等。

针对这类错误,企业需要进行以下处理:1.排查错误原因:企业应首先分析错误的原因,了解为什么出现成本控制范围的控制标志不存在的问题。

这可能与成本控制范围的定义、成本元素的设置等有关。

2.修改相关设置:根据排查的结果,企业需要修改相关的设置,如调整成本控制范围的定义、修改成本元素等。

3.重新执行业务操作:完成修改后,企业需要重新执行相关的业务操作,如记账、生成凭证等。

三、解决 SAP 成本控制范围错误的方法为了解决 SAP 成本控制范围的错误,企业可以采取以下方法:1.增强成本控制范围的定义:企业可以对成本控制范围进行更详细的划分,以确保每个成本元素都能正确地分配到相应的成本中心。

2.建立成本控制范围与成本元素的关联:企业需要确保成本控制范围与成本元素之间的关联关系正确,以便在成本分配时能够准确地进行。

3.定期进行成本分析:企业应定期对成本控制范围的数据进行分析,以发现潜在的问题并及时进行调整。

sap 成本控制范围

SAP 成本控制范围1. 什么是 SAP 成本控制范围?SAP 成本控制范围是指在 SAP 系统中用于管理和控制成本的一个重要概念。

它是一个层次结构,用于组织和分类企业的成本对象,以便更好地进行成本分析和决策。

2. SAP 成本控制范围的作用SAP 成本控制范围的主要作用是提供一个有序的结构,以便对企业的成本进行管理和控制。

它可以帮助企业更好地了解成本的来源和分布,从而为决策提供准确的成本数据和分析结果。

3. SAP 成本控制范围的层级结构SAP 成本控制范围的层级结构通常包括以下几个层次:•公司代码(Company Code):最高层级的成本控制范围,代表一个独立的法律实体或会计单元。

•集团(Controlling Area):可以包含多个公司代码,用于集中管理和控制成本。

•成本中心(Cost Center):用于管理和控制特定部门或功能的成本。

•利润中心(Profit Center):用于管理和控制特定业务单位的成本和收入。

•内部订单(Internal Order):用于管理和控制特定项目或活动的成本。

•产品成本收益分析(Product Costing):用于管理和控制产品的成本和利润。

4. SAP 成本控制范围的设置和维护在 SAP 系统中,可以通过以下步骤设置和维护成本控制范围:1.创建公司代码:在 SAP FI 模块中创建公司代码,并与相应的财务和会计设置关联。

2.创建集团:在 SAP CO 模块中创建集团,并与公司代码进行关联。

3.创建成本中心:在 SAP CO 模块中创建成本中心,并将其分配给相应的公司代码和集团。

4.创建利润中心:在 SAP CO 模块中创建利润中心,并将其分配给相应的公司代码和集团。

5.创建内部订单:在 SAP CO 模块中创建内部订单,并将其分配给相应的公司代码和集团。

6.设置产品成本收益分析:在 SAP CO 模块中设置产品成本收益分析,并将其与公司代码和集团关联。

SAP 生产成本控制系统操作手册

ContentsCO 成本对象控制11版本11版权11 SAP 联机帮助中的惯例12成本对象控制的介绍12成本对象控制13成本对象13 SAP系统中的成本对象控制15成本对象控制:基本功能15与订单有关的生产的其它功能15重复生产的扩展功能16制造过程的扩展功能16销售订单相关的生产的扩展功能17工程订单的扩展功能17成本对象控制:基本功能18成本对象控制:基本功能19一家无线电台的成本对象控制:示例20成本对象标识20创建成本对象标识21利用单位成本核算计划成本21成本估算的结构22单位成本核算控制23创建一个成本对象标识的单位成本估算23创建成本核算项目24一般费用25成本对象会计中实际记帐和分配27 FI系统内记帐28为成本对象标识输入总分类帐记帐28 MM系统中货物变动29为成本对象标识输入发货29为成本对象标识输入发票收据30 CO系统内实际记帐30控制CO系统中实际记帐32为成本对象标识输入内部作业分配32期末结算33实际成本的结算33为成本对象标识创建一个结算规则35信息系统中的成本对象标识35信息系统的要求36归档成本对象标识36订单相关的生产的成本对象控制37成本对象控制: 订单相关的生产38在订单相关生产中的成本对象38订单相关生产的成本对象控制:举例39在PP模块中的成本对象控制的主数据40在PP模块中成本对象控制的要求42用于CO模块成本对象控制的主数据43创建一个生产订单44在PP模块中创建一个生产订单:程序45计算一个生产订单的已计划成本47在CO 模块中创建一个生产订单50在订单相关生产中的一般费用51在订单相关生产里的实际成本记帐和分配51货物发送52订单相关生产的货物变动52在一个生产订单上创建一种库存物料的(已计划的)货物发送53在一个生产订单上创建一个库存物料的(未计划的)货物发送53确认54确认:介绍54您可以确认什么数据呢?55创建一个操作的确认56为订单创建一个确认57订单相关生产中的返工57货物收据58有关订单生产中的货物收据58创建一项订单的货物收据60有关订单生产中的期末结算60在产品62与订单有关生产的在产品62资产负债表中的在产品64 WIP 计算用实际成本评估65 WIP 计算用计划成本评估67 WIP计算的一些要求68 WIP计算的附加参数70计算在产品71差异和废品72相关订单生产的差异72差异种类74差异计算值的流程75差异计算的程序76差异计算:举例81与订单相关生产的差异计算的要求82结算差异到获利能力分析的要求83计算差异84处理一份工作清单85差异计算的结果86结算89结算一项生产订单89结算生产订单的要求91生产订单的结算规则92检查生产订单的结算规则93交付与结算如何联系94在库存不足和废品情况下的结算95订单相关生产中的差异结算96集合订单的结算97共同产品生产的结算98订单相关生产中按期间结算99归档结算凭证100重复生产的成本对象控制100成本对象控制:重复生产101重复生产中的成本对象102重复生产中的成本对象:成本对象层次105成本对象层次中的成本105重复生产中的成本对象控制:示例108对创建运行计划标题的要求108创建成本对象层次的条件109创建有生产成本收集器的运行计划标题111人工创建生产成本收集器113创建成本对象层次114显示成本对象层次116重复生产中的实际记帐和分配118输入有反冲的货物收据120输入报表点数量121重复生产的期终结算121一般附加费用124重复生产中的一般附加费124计算一般附加费125一般费用计算的结果126实际成本分配和汇总126实际成本分配127实际成本汇总129对分配和汇总的要求130分配实际成本131分配的结果131汇总实际成本132汇总结果133 Error! Reference source not found. 133重复生产中的在产品134资产负债表中的在产品135对WIP 计算的要求136 WIP计算的附加参数138如何计算在产品138差异与废品139计算重复生产中的废品139在重复生产中计算废品与差异的要求140重复生产差异142重复生产中的差异种类144如何计算运行计划标题的差异145计算成本对象层次的差异146成本对象层次的差异计算结果147结算148运行计划标题的结算149生产成本收集器的结算规则150成本对象层次的结算151成本对象层次结算的要求152成本对象层次的结算规则的定义153成本对象层次结算的结果153重复生产中差异的结算155成本对象层次的归档157加工生产的成本对象控制157成本对象管理会计:加工生产158加工生产中的成本对象159加工生产中的成本对象管理会计:举例160计算加工生产中的生产成本161分步制造中的物料162计算分步制造中原料投入的成本163分步制造中产出数量评估164如何创建加工订单166在PI系统中创建加工订单167计算加工订单的计划成本169加工生产中的一般费用171加工生产中的实际记帐和分配171加工生产中的完成确认172怎样输入一个对操作的完成确认173怎样在一个订单抬头上输入完全确认174加工生产中的货物收据174如何创建一个加工订单的货物收据176加工生产中的期末结帐176结算加工订单178共同产品生产中的结算要求179共同产品生产中的结算规则180共同产品生产中的结算181销售订单相关生产的成本对象控制181销售-订单相关生产中的成本对象控制182销售-订单相关生产中的成本对象183销售订单相关生产中的成本对象控制:例 1 184销售订单相关生产中的成本对象控制:例 2 184在销售订单相关生产中发生了些什么184变式处理187汇集处理188汇集处理188利用计划订单汇集到订单188利用生产订单汇集到订单189对销售订单相关的生产要求191变式处理的要求193对于汇集处理的要求193创建一标准订单194预先成本核算195销售订单相关的生产中的预先成本核算196将成本核算结果传送至定价196用单位成本核算计划成本197从基础对象成本估算中复制成本核算项198分解基础对象项199用产品成本核算计划成本199对产品成本核算的要求201销售订单成本核算中的核算批量201销售订单相关生产中的附加费用202销售订单成本核算中的传送政策203变式生产中的产品成本核算204如何创建产品成本估算204销售订单相关的生产中的收入计划205销售订单相关的生产中的实际记帐206在SD模块中开票207来源相关的开票208资源相关的开票请求209销售订单相关生产中的期末结算209结果分析211销售订单相关生产的结果分析211销售订单相关生产中的结果分析方法213选择结果分析方法214以收入为基础的结果分析215基于数量的结果分析217使用完成百分率法的基于销售收入的结果分析218作资产负债表评估的结果分析方法220结果分析中的成本结构222结果分析的阶段225计算实际发生的亏损的方法227结果分析的要求:评估方法227结果分析的要求:行标识229结果分析要求:结果分析代码和方案结果分析代码231执行结果分析232人工更改自动结果分析数据233如何人工输入结果分析数据235如何人工输入销售成本235如何删除结果分析数据236结算236结算销售订单项目237结算销售订单项目的要求238销售订单项目的结算规则239如何检查销售订单项目的结算规则240传送已计算数据到获利能力分析241传送计算数据到财务会计243结果分析数据的结算244如何结算245工程订单的成本目标控制246工程订单的成本对象控制246工程订单的成本对象247项目系统的有效结构248成本对象控制的有效结构248工程订单会出现何种情况249工程订单中成本计划程序250工程订单的收入计划252工程订单的实际记帐253工程订单的期终结算254成果分析255工程订单的成果分析255票据要素成果分析方法257项目其它对象的成果分析方法259根据收入值进行成果分析260资产负债表评估成果分析方法261成果分析中的费用细分263成果分析阶段267成果分析的要求:评估方法268成果分析的要求:行标识270成果分析的要求:成果分析码和方案273执行成果分析274人工更改自动生成的成果分析数据274成果分析数据的人工输入276人工输入销售成本277人工输入成果分析数据278如何人工输入销售成本279删除成果分析数据279结算280 WBS 要素的结算280结算一个WBS要素的要求281 WBS要素的结算规则283如何创建一个WBS要素的结算规则283把预计的数据转入获利能力分析284预计的数据转入财务会计行算286结算成果分析数据287如何结算288信息系统289信息系统简介290订单选择293订单选择的要求294使用临界值的订单选择295定义特征并把它们分配到各个类型296在信息系统中选择订单297销售订单的选择297在信息系统中如何选择销售订单299报表选择300报表选择的要求301调用报表302报表中的功能303来源清单304行项目报表305显示行项目的要求306订单层次等级307创建一个订单层次等级308汇总一个订单层次等级309显示订单汇总的结果309产品展开310产品组312产品展开的要求313CO 成本对象控制成本对象控制的介绍成本对象控制:基本功能订单相关的生产的成本对象控制重复生产的成本对象控制加工生产的成本对象控制销售订单相关生产的成本对象控制工程订单的成本目标控制信息系统相关文档::CO 成本中心会计欲得到帮助,请按F1。

SAP 生产成本控制 COPC Training

计划成本

实际成本

交付 结算

仓库

9

物料 1 100 pc

发货

成本中心 4712 作业 FEP 15 分

确认/作业分配

10 pc

发票

外部作业

发票

10 物料清单(BOM)

工程制图和派生的 BOM

2

3

1

项目 标识

1 外壳 2 叶轮 3 罩子 4 底座

4

10

部件号 数量 计量单位

100-100 1

PC

– 成本中心会计 – 间接费用定单会计 – 基于作业的成本核算

产品成本会计控制:

– 产品成本计划 – 成本对象控制 – 实际成本核算/物料分类帐

获利能力分析 利润中心会计

3

4

产品成本控制(CO-PC)

SAP 提供产品成本核算作为计划成本和原材料定价的工具,用于计算单 位产品的制造成本和产品的销售成本。成本核算通常是以生产计划中的 BOM 和 工艺路线等主数据为基础进行的。

定义

工艺路线描述处理步骤的顺序并确定成本 中心会计中使用的作业数量。

示例

操作

10 准备... 20 预装配... 30 总装配... 40 检查... 50 交付...

12

13 成本对象控制中的主数据

根据期间的产品成本 物料、运行计划标题、成本对象层次 根据定单的产品成本 物料、产品定单、加工定单

Purchasing Eng/Design

MRP Sales/Plant Data

成本

Work Scheduling

Material Master

Classification

32

会计

Sales Warehouse Mgt.

SAP系统产品成本控制课程

SAP系统适用于各种服务行业 ,如医疗保健、物流、电信等 ,提高服务效率和客户满意度

。

02

SAP系统产品成本控制模块

产品成本构成

直接材料成本

直接人工成本

制造费用

指生产过程中消耗的原 材料、辅助材料等直接

成本。

指生产过程中直接从事 产品生产的工人的工资、

福利等。

指生产过程中发生的间 接费用,如设备折旧、

利用自动化工具和算法,实现快速、 准确的成本核算,减少人工干预和误 差。

精细化成本控制

01

02

03

精细化成本核算

通过精细化的成本核算方 法,将成本分解到更具体 的业务单元和产品线,提 高成本控制的精度。

精细化成本分析

对成本进行深入分析,识 别成本动因,发现潜在的 成本节约空间,为精细化 成本控制提供依据。

人力资源模块

提供人力资源管理功能,包括 员工招聘、培训、绩效评估等。

SAP系统的应用领域

制造业

SAP系统在制造业领域的应用 非常广泛,支持生产过程的计 划和控制,提高生产效率和产

品质量。

零售业

SAP系统能够实现零售业的数 字化转型,支持销售和库存管 理的自动化,提高销售业绩和 客户满意度。

金融业

SAP系统在金融业的应用也十 分广泛,支持银行业、保险业 和证券业的业务流程自动化和 风险管理。

04

SAP系统产品成本控制实践案例

案例一:某制造企业的产品成本控制

总结词

通过SAP系统实现精细化成本核算

详细描述

某制造企业利用SAP系统进行精细化成本核算,包括原材料采购、生产过程控制、人工成本分摊等环节,有效控 制产品成本,提高企业竞争力。

sap产品成本核算管理制度

SAP产品成本核算管理制度简介SAP是全球企业管理软件解决方案的领军品牌,其中产品成本核算管理是SAP 软件中的重要功能之一。

产品成本核算管理旨在帮助企业对生产活动过程进行透明化,显示生产成本和费用,以便于进行成本计算、分析、管理和监控。

本篇文章主要介绍SAP产品成本核算管理的相关功能和使用注意事项,帮助企业了解和使用该系统,有效地管理产品成本和费用。

SAP产品成本核算管理的功能1.成本测算:SAP产品成本核算管理可以帮助企业测算生产过程中产生的各种成本和费用,包括物料采购成本、运输成本、人工成本、折旧和物料占用成本等。

通过对不同成本项的分析和测算,企业可以更全面深入地了解产品成本的组成,为制定优化生产成本策略提供依据。

2.成本分析:SAP产品成本核算管理支持对生产活动进行详细的成本分析,帮助企业找出成本分布的潜在异常和问题,及时进行管理控制。

企业可以通过各种分析方法,如成本驱动计量分析(CDA)和一般会计原则分析(GAAP)等,对成本信息进行更为准确的分析和研究。

3.成本控制:SAP产品成本核算管理可以帮助企业控制生产环节和成本管理过程中的潜在风险,及时发现并解决问题。

SAP系统所提供的成本控制功能包括预算控制、成本对象控制、成本结构控制、材料损耗和工序检验等,能够有效保证企业在生产过程和成本管理中的精益化和高效化。

4.成本计算:SAP产品成本核算管理支持按产品成本对象进行计算,可以对企业的产品成本进行多方位和多目标的计算,包括单个产品、产品组、订单和生产批次。

在计算过程中,SAP系统会自动维护产品成本表,并根据生产过程实际发生的成本对表格进行更新和分类。

注意事项1.成本核算前,应正确设置SAP系统的计划数据和实际数据,并仔细核对数据的正确性。

2.在成本测算、分析和控制过程中,需要准确识别和区分生产成本和费用,并按照不同的管理要求进行分类处理。

3.制定和实施成本控制制度,保证企业的生产成本在高质量和高效率的同时,还能够控制在合理范围内。

SAP成本核算和成本控制

如人工作业类型涉及工资、社保、内部伙食、后勤住宿、福利费

等有关成本要素 。

如机器作业类型涉及折旧费、内部租赁费等有关成本要素

17

产品成本核实 -成本中心费用结算

生产部门费用分割

18

产品成本核实 -成本中心费用结算

作业价格计算

完毕份割旳费用,将需要计算相应作业类型旳作业价格。计 算公式为:作业价格=作业类型汇总费用/作业量

13

产品成本核实-费用分摊根据

作业量旳数据搜集

14

产品成本核实 -成本中心费用结算

间接生产部门费用分摊

月末, 本月非直接生产成本中心旳费用将经过分摊旳方式 转入生产性成本中心.在精密旳模式下,我们是采用各车间旳

人工作业量做为间接费用转出旳根据.而分摊所归类旳要素

跟分割所需要归类旳成本要素一致.

15

23

产品成本核实 -成本中心费用结算

差别计算表

项目

直接材料 直接人工 燃料动力

实际成本

原则成本

控制差别

10,000

9,000

1,000Biblioteka 1,0001,200

-200

300

300

0

制造费用 合计 入库存货

结算差别

500 11,800 11,100

700

控制差别=实际成本-目的成本

结算差别=实际成本合计数-入库存货

3

---产品成本核实

系统模块构造图

PC

SD

FI

MM

CO

PP

R/3

AM

Client / Server

QA

ABAP/4

PS

PM

OC

sap 成本控制范围

sap 成本控制范围摘要:1.SAP成本控制概述2.SAP成本控制的关键功能和模块3.实施SAP成本控制的最佳实践4.成本控制带来的效益5.总结与展望正文:正文:一、SAP成本控制概述SAP成本控制是企业信息化管理的重要组成部分,它可以帮助企业实现全面、精准的成本核算与控制。

通过对成本对象、成本中心、成本要素等进行有效管理,SAP成本控制能够提高企业的成本管理水平,为企业管理层提供有力的决策支持。

二、SAP成本控制的关键功能和模块1.成本核算:SAP成本控制能够对各个成本对象进行详细的成本核算,包括直接成本和间接成本,从而为企业提供全面、准确的成本信息。

2.成本分配:SAP成本控制可以根据预设的分配规则,自动将成本分配到各个成本中心和成本对象,实现成本的合理分摊。

3.成本控制模块:通过对成本预算、实际支出和差异分析等功能的运用,SAP成本控制可以帮助企业实现对成本的实时监控和有效控制。

4.成本报表:SAP成本控制提供了丰富的成本报表功能,方便企业对成本结构、成本波动等进行深入分析,为管理层提供决策依据。

三、实施SAP成本控制的最佳实践1.充分了解企业自身的成本管理需求,明确实施SAP成本控制的目标和预期效益。

2.制定合理的项目实施计划,确保项目进度与质量。

3.建立健全的组织结构和职责分工,确保SAP成本控制的有效运行。

4.加强员工培训,提高员工对SAP成本控制的理解和操作能力。

5.不断完善和优化成本控制流程,以提高系统运行效率。

四、成本控制带来的效益1.提高成本核算和监控的准确性,为企业决策提供有力支持。

2.优化成本结构,降低企业整体成本。

3.提高成本效益分析能力,助力企业实现成本领先。

4.促进企业内部管理水平提升,提高企业竞争力。

五、总结与展望SAP成本控制作为一种有效的企业成本管理工具,已经在众多企业中取得了显著成效。

SAP系统产品成本控制教材

SAP系统产品本钱控制教材一、背景介绍SAP系统是全球领先的企业管理软件,被广泛应用于各个行业的企业中。

产品本钱控制是企业管理中的重要环节,通过合理控制产品生产过程中的本钱,可以提高企业的竞争力、降低生产本钱、提高利润率等。

本教材将介绍如何使用SAP系统进行产品本钱控制。

二、SAP系统概述SAP系统是由德国的SAP公司开发的一套集成的企业管理软件,覆盖了企业的各个业务领域,包括财务会计、管理会计、供给链管理、销售和分销、人力资源等。

SAP系统采用模块化设计,以满足不同企业的需求。

三、SAP系统中的产品本钱控制模块在SAP系统中,产品本钱控制模块是管理会计模块的一个重要组成局部。

它提供了一套完整的功能和工具,用于跟踪和控制产品生产过程中的各项本钱,如原材料采购本钱、人工本钱、制造费用、间接费用等。

四、SAP系统产品本钱控制教程4.1 产品本钱控制根本概念在使用SAP系统进行产品本钱控制前,需要了解一些根本概念。

本节将介绍产品本钱、本钱对象、本钱组成和本钱计算方法等根本概念。

4.2 产品本钱控制模块的使用方法本节将详细介绍如何使用SAP系统中的产品本钱控制模块。

包括创立本钱对象、分配本钱、计算本钱、查询本钱等操作步骤。

4.3 本钱报告和分析本钱报告和分析是产品本钱控制的重要环节。

本节将介绍如何使用SAP系统生本钱钱报告,并进行分析和决策。

4.4 实际案例分析本节将通过一个实际案例,深入探讨如何使用SAP系统进行产品本钱控制。

通过对具体案例的分析,读者可以更好地理解和应用产品本钱控制的知识和技巧。

五、总结产品本钱控制对于企业的开展至关重要,合理使用SAP系统中的产品本钱控制模块,可以帮助企业降低本钱、提高效益、提高竞争力。

本教材通过对SAP系统中产品本钱控制的介绍,希望读者能够掌握相关知识和技巧,做好产品本钱控制工作。

《SAP——财务管理大全》第12章流程业生产成本控制

第12章流程和重复型生产企业的生产成本控制 (2)第1节系统集成和成本流 (2)一, A 流程定单下达 (2)二, B 发料 (3)三, C1,C2,C3 集成或手工录入成本和费用 (3)四, D 作业量确认 (3)五, E 间接费用结算 (3)六, F1,F2 成本中心差异结算 (3)七, G1,G2 在制品结算 (3)八, H 产成品完工入库 (3)九, I 流程定单差异结算 (3)第2节差异分析 (4)第3节重复生产环境的过程控制 (6)第4节结语 (6)第12章流程和重复型生产企业的生产成本控制在上一章中,我们详细描述了离散制造业的生产成本控制。

本章我们将介绍流程式生产企业和重复制造企业的生产成本控制。

对于工序和成本控制要求严格,需要精确跟踪成本数据的工厂,可以采用流程定单的制造管理模式(基于SAP PP-PI模块)。

流程定单可以和生产控制DCS,SCADA等系统建立接口,和已有的生产调度生产计划软件结合,根据特征参数(如有效成分)自动和动态的计算原料的投入以及成品的产出。

对于批量大,长时间生产,配方和工序控制要求简单的工厂或者生产线,则可以采用基于计划表和生产版本的重复制造管理模式。

第1节系统集成和成本流我们先以流程定单为例来解释流程式生产企业的生产过程成本控制。

图12-1是一幅流程企业生产工作的场景。

图12-1中央蓝色的箭头表示流程定单,我们的描述将围绕它展开。

图12-1 系统集成和成本流一, A 流程定单下达流程定单是流程企业生产模块的重要概念,流程定单定义了什么产品将在什么时候在什么地点被生产,同时多少资源,什么操作将被使用,以及定单的成本将被如何结算。

生产计划部门运行MRP等计划工具后,系统结合产品需求和库存状况生成流程定单,流程定单下达后,生产部开始执行生产任务。

当流程定单下达时,该定单的预估成本也同时被计算出来了。

预估成本的计算过程和产品标准成本的计算过程基本相同,只是配方变成了定单配方(如果有过修改),而且批量也变成了定单的实际批量。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

100

20 50

车间文档 领料 确认

以实际价格重估

分配处理数量

14

15

成本对象控制(相关定单)

本主题学习如何完成下列工作:

将间接费用附加费分配到定单 将加工成本分配到定单 将物料交付到库存 计算在产品 计算差异 结算定单余额

15

16

成本对象控制的期段结束顺序

功能

加工成本分配

DM

DM DM DM

M 泡沫塑料 纸箱包装泡沫

...

X 储存

... 存储产品

... 1 纸箱

0,30

DM

8

成本对象控制

发货

CO

成本对象

计划成本 实际成本

物料 1 100 pc

成本中心 4712 作业 FEP 15 分

确认/作业分配 交付 结算 10 pc

发票

外部作业 发票

仓库

8

9

物料清单(BOM)

产品 SOP

产品成本 核算

产品成本

物料主 数据

$

作业需求

成本中心

作业价格

人员成本计划 资产成本计划

$

已集成计划定单

13

利润中心计划

14

加工链:相关定单的制造

定单已归档 / 已删除 结算 变量计算

操作

定单请求 定单创建 有效性检查

标题

货物收据

在产品计算

物料组件

定单下达

产品资源

成本

附加费

计划 目标 实际

成本核算

成本核算结果

使用

分项列举

M 物料 M 物料 E 作业 E 作业 G 间接费用 X 过程 $ $ $ $ $ $

价格

成本构成

评估 获利能力分析 控制

400 000 610 000 612 000 660 000 670 000

$ $ $ $ $

$

6

$

$

7

CO-PC 成本估算报表

BOM 物料 / 作业

一个职员的工作中心 车床 7

工作中心组

生产线 单一职员 人员组

车床车间

线9 Bob Smith 库 12

10

11

工艺路线

定义

工艺路线 工艺路线描述处理步骤的顺序并确定成本 中心会计中使用的作业数量。

示例

操作 10 准备... 20 预装配... 30 总装配...

40 检查...

50 交付...

11

1

培训课程内容

• • • • •

CO 子模块概览 产品成本的构成 产品成本的计划 成本对象控制 产品成本价值流样例

1

2

控制的组件

成本和收入要素会计 间接费用成本控制: 间接费用定单会计 基于作业的成本核算

产品成本会计控制:

– – –

产品成本计划 成本对象控制 实际成本核算/物料分类帐

数量结构 物料移动

$ $ $

价值结构

价值结构 物料移动 物料分类帐

价格 - 物料 - 作业类型 - 过程的间接费用

最终成本核算 期间关帐 在产品 废料 差异 结算

5

成本评估:标准成本

物料结算: 实际成本

6

产品成本计划:目标

数量结构

BOM 工艺路线

$ $ $ $ $ $ $ $ $

价值结构

物料价格 作业类型价格 间接附加费 加工数量价格

获利能力分析 利润中心会计

2

3

产品成本控制(CO-PC)

SAP 提供产品成本核算作为计划成本和原材料定价的工具,用于计算单 位产品的制造成本和产品的销售成本。成本核算通常是以生产计划中的 BOM 和 工艺路线等主数据为基础进行的。

成本对象控制可以对制造订单进行监控,计算计划成本、核算实际成本 、将实际成本传送到其他分析模块中、对比分析计划和实际成本的差异

3

CO CO

4

产品成本控制 (CO-PC):

产品成本计划 (PCP) 成本对象控制 (OBJ) 实际成本核算/物料分类帐 (ACT)

4

5

产品成本控制 - 概览

产品成本计划

数量结构 PP 主数据 BOM

$ $ $ $ $ $

工艺路线

实际成本核算 成本对象控制

同步成本核算 计划成本 实际成本 定单 物料 $ $ 人工 间接费用$ $ 合计 $ 过程

可能的结算 收款人

成本中心 借方 % 贷方 定单结余 结算 选项:

- 通过结算成本要素特定的 成本要素 - 所有的结算规则 所有成本要素或基于 原格式的差异 - 分配:% / 金额 / 权数

17 - 基于结算层次

定单

项目 利润段 总帐科目 资产

带成本收集器的 客户定单 . . .

18

定单成本结算

定单: 600123 400000 403000 620000 600030008000成本中心:4010

结果

过程已分配 已重估作业数量流 已计算间接费用附加费

按实际作业价格重估

间接费用 在产品/ 结果分析 差异

已计算在产品/ 结果分析值

已计算差异: 废料 价格 数量 已结算值: WIP 记帐为 FI WIP 记帐为 PCA

16

资源使用 批量 输出价格

结算

PA 的差异 FI 的价格差异

17

定单结算

定单

3,20 0,30 0,20

DM

DM DM DM

采购部件

准备部分 准备部分 声音线圈

6

8 6 10

部件

纸箱 纸箱 项

0,30

2,40 1,80 7,80

DM

DM DM DM

X 准备

X 准备 M 震动线圈 M 包装 E 折叠 M 纸箱

包装

折叠纸箱 纸箱

10

1 2 300

7

项

分 m² g

2,20

0,90 0,40 0,30 ...

工程制图和派生的 BOM

2 3 1

项目 1 2 3 4

标识 外壳 叶轮 罩子 底座

部件号 100-100 100-200 100-400 100-600

数量 1 1 1 1

计量单位 PC PC PC PC

4

9

10

工作中心

定义

工作中心是执行操作的物理位置。 每个工作中心都分配到成本中心。

示例

工作中心可以是下列的任一形式:

M 扬声器 160 E 装配 M 震动膜 E 粘贴 M 锥体 E 冲压 M 毛布 X 采购

说明

扬声器 160 最后装配 震动膜

数量

10 2 10

单位

项 分 项

价值

36,00 2,50 8,80

货币

DM DM DM

粘贴震动膜

震动膜锥体 冲压震动膜锥体 震动膜毛布

3

10 0,2 1

分

项 分 m²

3,80

400000 403000 620000

成本中心:4020

300015004000-

使用原成本要素 定单: 601231 400000 403000 620000 80004000700018

12

成本对象控制中的主数据

根据期间的产品成本

物料、运行计划标题、成本对象层次

根据定单的产品成本

物料、产品定单、加工定单

根据销售定单的 产品成本

销售定单、产品定单

无形商品和服务

常规成本对象、内部定单(有收入)

12

13

计划集成

后勤信息系统

销售数量

销售计划/ 预测

销售数量

获利性计划

成本构成