材料采购明细账(1)

材料明细账账页的格式 -回复

材料明细账账页的格式-回复材料明细账账页是一种用于记录和跟踪材料流动和库存变化的财务账目。

它通过清晰的格式和详细的信息,使人们能够更好地管理和控制材料的采购、使用和库存情况。

在本文中,我将逐步介绍材料明细账账页的格式及其重要性。

首先,让我们看一下材料明细账账页的基本格式。

它通常包括以下几个主要部分:1.日期:记录每一笔交易的日期。

2.凭证号:为每一笔交易分配一个唯一的凭证号码,以便于跟踪和核对。

3.摘要:简要描述每一笔交易的内容和原因。

4.借方:记录进货、购买和其他增加材料库存的金额。

5.贷方:记录销售、使用和其他减少材料库存的金额。

6.结余:显示每一笔交易后的材料库存余额。

以上是最基本的材料明细账账页格式。

当然,根据不同公司的需求和实际情况,还可以添加其他的字段和信息。

接下来,我们来谈谈为什么材料明细账账页的格式如此重要。

首先,它能够提供清晰的交易信息,并确保记录正确无误。

材料账页的格式可以帮助财务人员快速了解每一笔交易的细节,包括日期、金额和摘要等。

这有助于准确记账、核对账目以及及时发现和解决可能存在的错误和问题。

其次,材料明细账账页的格式可以帮助管理人员追踪和控制库存的变化。

通过记录每一笔材料的进出情况,材料账页可以提供公司当前的材料库存情况和变化趋势。

这使得管理人员能够更准确地评估和预测材料需求,避免过量或不足的库存,从而降低库存成本和减少浪费。

此外,材料明细账账页的格式还可以为公司的财务报告提供重要的数据支持。

它可以为其他财务报表,如材料总账和财务报表,提供准确的交易数据和库存信息。

这有助于公司的财务分析和经营决策,使管理层能够更好地了解和评估公司的资金状况和库存风险。

最后,我还想提到一些注意事项,在使用材料明细账账页时应该注意。

首先,确保及时和准确地记录每一笔交易,以保证准确的账目记录和库存管理。

其次,定期进行账目核对和对账,确保材料账页与实际库存一致。

最后,保护好材料明细账账页的机密性,以防止未经授权的访问和篡改。

材料明细账账页的格式 -回复

材料明细账账页的格式-回复标题:详解材料明细账账页的格式与应用材料明细账账页是企业进行物料管理、成本核算的重要工具,其格式设计和使用方法直接影响到企业的财务管理效率和准确性。

以下将详细解读材料明细账账页的格式,并逐步解答相关问题。

一、材料明细账账页的基本构成1. 账户名称:位于账页的顶部,明确指出该账页记录的是哪种材料的明细情况。

2. 记账日期:每一条记录都需要注明发生的时间,以便于追踪和查询。

3. 凭证编号:对应记账凭证的编号,便于核对和查找原始凭证。

4. 摘要:简明扼要地描述该笔业务的内容,如采购、领用、退货等。

5. 借方和贷方金额:反映材料的增减变动情况,借方通常表示增加,贷方通常表示减少。

6. 余额:根据借方和贷方的累计金额计算得出,反映某一时点材料的库存数量或金额。

7. 记账人和复核人:记录记账和复核人员的姓名,确保责任明确。

二、材料明细账账页的格式设计原则1. 清晰性:账页的格式设计应简洁明了,各项内容的排列应逻辑清晰,便于理解和操作。

2. 完整性:账页应包含所有必要的信息,如账户名称、日期、凭证编号、摘要、金额和余额等。

3. 一致性:同一企业的各个材料明细账账页的格式应保持一致,便于管理和比较。

4. 灵活性:账页的格式设计应考虑到不同材料的特点和管理需求,具有一定的灵活性。

三、材料明细账账页的使用步骤1. 设置账页:根据企业的物料种类和管理需要,设置相应的材料明细账账页。

2. 记录业务:每当发生涉及材料变动的业务时,应及时在相应的账页上进行记录,包括日期、凭证编号、摘要、借方和贷方金额等。

3. 计算余额:根据借方和贷方的累计金额,计算出材料的当前余额。

4. 复核和更正:由复核人员对账页上的记录进行复核,发现错误应及时更正。

5. 结账和报表:期末进行结账,计算出材料的期初余额、本期增加、本期减少和期末余额,编制材料明细账报表。

四、常见问题解答1. 如何确定材料明细账账页的格式?答:材料明细账账页的格式应根据企业的物料种类、管理需求和会计制度进行设计,一般包括账户名称、日期、凭证编号、摘要、借方和贷方金额、余额、记账人和复核人等内容。

材料采购记账

材料采购记账在企业的日常经营管理中,材料采购是一个非常重要的环节。

良好的采购管理不仅可以保证生产经营的正常进行,还可以有效控制成本,提高企业的竞争力。

而在材料采购的过程中,记账工作更是至关重要,它可以帮助企业及时了解采购情况,做好成本核算,确保资金的合理运用。

首先,对于材料采购的记账,我们需要建立一个完善的档案系统。

在每一次采购过程中,都要将相关的资料进行分类整理,包括采购合同、发票、收据等。

这些档案可以帮助我们随时查阅采购的具体情况,以及在后续的成本核算和财务报表编制中提供依据。

其次,对于每一笔采购,我们需要及时进行记账。

在记账过程中,需要将采购的材料名称、数量、单价以及总金额等信息详细记录下来。

同时,还需要将供应商的信息进行登记,以便日后的联系和管理。

这些信息的准确记录可以帮助我们及时了解采购的情况,避免出现漏记或错记的情况。

另外,对于采购支出的支付,也需要及时进行记账。

在支付过程中,需要将支付的账户、金额、时间等信息进行记录,并及时进行对账核对。

这样可以确保采购款项的安全,避免出现资金错漏的情况。

除了对于采购的具体情况进行记账外,我们还需要定期对采购情况进行统计分析。

通过对采购金额、采购频率、供应商的评价等方面进行分析,可以帮助我们及时发现采购中存在的问题,并采取相应的措施加以解决。

这样可以提高采购效率,降低采购成本,提升企业的经济效益。

最后,对于记账工作的质量,我们需要进行定期的审计和核对。

通过对记账工作的审计,可以及时发现记账中存在的问题,确保记账的准确性和完整性。

同时,还可以及时纠正错误,避免对企业造成不必要的损失。

综上所述,材料采购记账是企业经营管理中的一个重要环节。

通过建立完善的档案系统,及时记录采购情况,定期进行统计分析和审计核对,可以帮助企业更好地掌握采购情况,提高采购效率,降低采购成本,确保企业的正常经营。

因此,我们应该高度重视材料采购记账工作,不断完善和提升其质量,为企业的发展提供有力的支持。

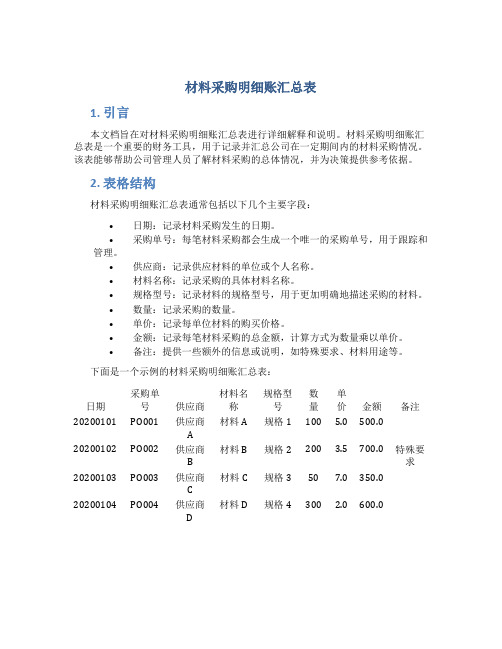

材料采购明细账汇总表

材料采购明细账汇总表1. 引言本文档旨在对材料采购明细账汇总表进行详细解释和说明。

材料采购明细账汇总表是一个重要的财务工具,用于记录并汇总公司在一定期间内的材料采购情况。

该表能够帮助公司管理人员了解材料采购的总体情况,并为决策提供参考依据。

2. 表格结构材料采购明细账汇总表通常包括以下几个主要字段:•日期:记录材料采购发生的日期。

•采购单号:每笔材料采购都会生成一个唯一的采购单号,用于跟踪和管理。

•供应商:记录供应材料的单位或个人名称。

•材料名称:记录采购的具体材料名称。

•规格型号:记录材料的规格型号,用于更加明确地描述采购的材料。

•数量:记录采购的数量。

•单价:记录每单位材料的购买价格。

•金额:记录每笔材料采购的总金额,计算方式为数量乘以单价。

•备注:提供一些额外的信息或说明,如特殊要求、材料用途等。

下面是一个示例的材料采购明细账汇总表:日期采购单号供应商材料名称规格型号数量单价金额备注20200101 PO001 供应商A材料A 规格1 100 5.0 500.020200102 PO002 供应商B 材料B 规格2 200 3.5 700.0 特殊要求20200103 PO003 供应商C材料C 规格3 50 7.0 350.020200104 PO004 供应商D材料D 规格4 300 2.0 600.03. 使用说明3.1 添加新的材料采购记录在材料采购明细账汇总表中添加新的材料采购记录时,需要依次填写日期、采购单号、供应商、材料名称、规格型号、数量、单价、金额和备注等字段。

确保每个字段都填写准确无误,并对每一次采购进行详细描述。

3.2 计算金额每次采购时需计算并填写金额字段。

计算方式为数量乘以单价,将结果填写到金额栏位中。

3.3 修改和删除采购记录如需修改或删除已有的采购记录,可根据日期或采购单号进行定位。

找到需要修改或删除的记录后,对相应字段进行修改或删除即可。

4. 注意事项•确保填写每一笔采购记录时,所有字段都填写准确无误,以确保后续的汇总统计工作的准确性。

材料明细账

材料明细账

材料明细账是用来记录企业或个人在生产和经营过程中使用的材料情况的账簿。

材料明细账主要包括以下内容:

1. 材料编码:每种材料都有一个独特的编码,方便进行分类和管理。

2. 材料名称:记录每种材料的名称,使管理人员和使用人员能够清楚地了解材料的种类。

3. 规格型号:如果某种材料有多个规格和型号,需要在明细账中详细记录下来。

4. 单价:记录每种材料的单价,便于计算材料的成本和总价值。

5. 单位:每种材料的计量单位,如公斤、米、千克等。

6. 期初数量和金额:记录某一期初存货的数量和金额,用于计算库存的增减情况。

7. 入库数量和金额:记录每次材料入库的数量和金额,包括采购、回收、调拨等。

8. 出库数量和金额:记录每次材料出库的数量和金额,包括生产、销售、报废等。

9. 期末数量和金额:每个期末的库存数量和金额,用于计算下

一期初存货的数量和金额。

10. 借方和贷方:记录每次材料发生的借方和贷方金额,包括

增加和减少的情况。

11. 备注:可以在材料明细账中添加备注,如材料的来源、用

途和备注等信息。

通过材料明细账,企业或个人能够清楚地了解材料的使用情况和流向,方便控制成本、计算盈亏和进行统计分析。

同时,材料明细账也是一种重要的内部控制工具,可以帮助企业或个人发现材料使用的问题,并及时采取相应的措施进行调整和优化。

最后,材料明细账还可以作为经营决策的依据,为企业的发展和经营提供参考。

原材料明细账

原材料明细账原材料明细账是企业在生产经营活动中重要的财务会计工具之一,它记录了企业在生产经营过程中所购买的各种原材料的进货、使用和结存情况,是企业进行成本核算和控制的重要依据。

下面将从原材料明细账的作用、编制方法、管理要点等方面进行详细介绍。

一、原材料明细账的作用。

1.成本核算依据,原材料明细账是企业进行成本核算的重要依据,通过对原材料的进货、使用和结存情况进行记录和分析,可以准确计算出原材料的成本,为企业的成本控制和经营决策提供重要参考。

2.成本控制工具,原材料明细账可以帮助企业对原材料的使用情况进行监控和分析,及时发现原材料的浪费和损耗情况,采取有效措施进行控制,降低成本,提高经济效益。

3.供需平衡依据,通过原材料明细账的记录和分析,企业可以及时了解原材料的进货情况和使用情况,为企业的原材料采购和库存管理提供科学依据,保持供需平衡,避免库存积压或原材料短缺的情况发生。

二、原材料明细账的编制方法。

1.建立明细账册,企业应根据自身的实际情况,建立原材料明细账册,包括原材料名称、规格型号、计量单位等内容,确保明细账的准确和完整。

2.记录原材料的进货情况,企业应及时记录原材料的进货情况,包括进货日期、数量、单价、金额等信息,并及时进行登记和核对,确保进货信息的准确性。

3.记录原材料的使用情况,企业应及时记录原材料的使用情况,包括使用日期、使用数量、使用部门等信息,并及时进行登记和核对,确保使用信息的准确性。

4.记录原材料的结存情况,企业应定期对原材料进行盘点,记录原材料的结存情况,包括结存日期、结存数量、结存金额等信息,并及时进行登记和核对,确保结存信息的准确性。

三、原材料明细账的管理要点。

1.做好原材料的分类管理,企业应根据原材料的特点和用途,进行分类管理,确保原材料明细账的清晰和准确。

2.加强原材料的进销存管理,企业应加强对原材料的进货、使用和结存情况的管理,建立健全的进销存管理制度,确保原材料明细账的及时和准确。

会计实务:材料按计划成本计价收发如何登记明细分类账

材料按计划成本计价收发如何登记明细分类账材料按计划成本计价方法进行收发核算的主要特点是:收发凭证按材料的计划成本计价,总账及其明细分类账按计划成本登记,材料的实际成本与计划成本的差异,通过“材料成本差异”账户进行核算。

按计划成本计价的材料明细分类核算,应设置三种明细分类账:(1)材料明细分类账。

仓库应按材料的品种和规格设置一套既有数量又有金额的材料明细分类账或材料卡片。

由于材料的收发都按固定的计划成本计价,因而这种明细分类账或材料卡片的收入和发出栏只记数量,不记金额,结存栏分别记数量和金额,但金额栏不必逐笔计算登记,可以在月末时,根据材料的结存量和计划单价计算登记。

除仓库设置的材料卡片外,企业财会部门还应按仓库和材料类别设置只登记金额的材料明细账。

该明细账根据仓库转来的材料收发凭证,按期归类汇总登记,反映各类材料资金的占用情况。

它与仓库设置的材料卡片可以起到相互核对和相互控制的作用。

(2)材料采购明细分类账。

材料采购明细分类账是用来提供外购材料的实际成本与计划成本的详细核算资料。

材料采购明细分类账,根据审核后的有关凭证,序时登记。

借方金额根据付款凭证等有关单据,按实际采购成本登记;贷方金额根据计划成本计价的收料单登记。

月终,将借方合计数与贷方合计数对比的差异,一次结转到材料成本差异明细分类账中去。

对于只有借方金额而无贷方金额即已付款但尚未验收入库的在途材料,应逐笔转入下月的材料采购明细分类账内,以便材料验收入库时进行账务处理。

(3)材料成本差异明细分类账。

材料成本差异明细分类账是用来反映各类或各种材料的实际成本与计划成本之间的差异额和差异率,为调整发出材料计划成本提供依据。

材料成本差异明细分类账与材料采购明细分类账的设置口径应相一致。

材料成本差异率的计算公式如下:材料成本差异率=(月初结存材料成本差异额+本月收入材料成本差异额)/(月初结存材料计划成本+本月收入材料计划成本)根据材料成本差异率,就可以将发出材料的计划成本调整为实际成本,其计算公式如下:发出材料应负担的材料成本差异=发出材料的计划成本×材料成本差异率。

材料采购明细账

材料采购明细账在企业的日常运营中,材料采购是一个非常重要的环节。

为了更好地管理和控制采购成本,建立一份完善的材料采购明细账是至关重要的。

这份文档记录了企业在采购过程中所涉及的各种材料的详细信息,包括采购日期、材料名称、规格型号、供应商、数量、单价、金额等。

通过对这些数据的统计和分析,可以帮助企业更好地掌握材料采购情况,制定合理的采购计划,提高采购效率,降低采购成本,保证企业的正常生产经营。

在材料采购明细账中,首先要记录采购日期。

采购日期是指企业采购材料的具体日期,这有助于了解材料的采购频率和周期,及时调整采购计划。

其次是材料名称和规格型号,这是非常重要的信息,能够帮助企业清楚地了解所采购的材料的具体品种和规格,方便后续的使用和管理。

同时,还需要记录供应商的信息,包括供应商的名称、联系方式等,这有助于建立起良好的供应商关系,保证材料的质量和供货的及时性。

除此之外,还需要记录采购的数量、单价和金额。

这些数据是材料采购明细账中最核心的内容,通过这些数据的统计和分析,可以清晰地了解到企业在一段时间内的材料采购总量、采购均价和采购金额,为企业的成本控制和财务分析提供了重要的依据。

另外,还可以通过这些数据对供应商的供货情况进行评估,及时调整合作策略,确保企业的正常生产。

在建立材料采购明细账的过程中,需要保证数据的准确性和完整性。

采购人员在记录数据时要认真核对,避免因数据错误导致的信息偏差。

同时,要及时更新和补充数据,确保明细账的完整和及时性。

此外,还要根据企业的实际情况,合理设置明细账的格式和内容,使其更符合企业的管理需求。

总之,材料采购明细账是企业管理中非常重要的一环,它不仅能够帮助企业更好地掌握材料采购情况,提高采购效率,降低采购成本,还能为企业的财务分析和供应商管理提供重要依据。

因此,建立一份完善的材料采购明细账对于企业来说是至关重要的。

希望企业能够重视起来,加以认真对待,从而为企业的可持续发展提供有力支持。

材料记账凭证

161 2 80 0

附 单 3 2 25 6 据

会计主管

合计

复核

记帐

16450 56

出纳

制表

张

164 5 05 6

记帐凭证

2007年 12 月 31 日

第 104 号

摘要 总帐科目

明细科目

借方金额

√

贷方金额

亿千百十万 千百十元 角分亿千百十万千 百十 元角 分

领用 生产成本

塑壳(主要材料)

135631 62

√

贷方金额

亿千 百十万 千百十元 角 分亿千百十万千 百十 元角 分

安全钳 修边刀 扳手

2620 0 0

1 50 00 0

30 00 0

52 00 0

附 单

据

30 00 0

会计主管

合计

复核

记帐

2620 0 0

出纳

制表

张

2 62 00 0

记帐凭证

2007年 12 月 31 日

第 108 号

摘要

总帐科目

摘要 总帐科目

明细科目

借方金额

√

贷方金额

亿千百十万 千百十元 角分亿千百十万千 百十 元角 分

领用 生产成本

材料

成本

及差

异结

转

原材料

铝壳瓶(主要材 料)

铁壳瓶(主要材 料)

塑壳瓶大(主要 材料)

塑壳瓶中(主要 材料)

塑壳瓶小(主要 材料)

瓶胆类(分细目)

160680 00 50264 00

114124 00 82647 20 74778 00

领用材料 成本及差 异结转

委托加工物资 铝材厂 新丰厂

材料采购明细账怎么登

材料采购明细账怎么登

材料采购明细账是企业在进行采购管理时非常重要的一项工作,它可以帮助企

业清晰地了解到每一笔采购的具体情况,包括采购的时间、数量、金额等信息。

那么,材料采购明细账怎么登呢?下面就让我们一起来看看吧。

首先,我们需要明确采购明细账的格式。

一般来说,采购明细账包括日期、供

应商名称、物料名称、规格型号、单位、数量、单价、金额等内容。

在登记采购明细账时,需要按照这些内容逐项进行记录,确保信息的完整和准确。

其次,我们需要及时记录采购信息。

在企业的日常管理中,采购活动可能会比

较频繁,因此及时记录采购信息就显得尤为重要。

只有在信息记录及时的情况下,企业才能及时了解到库存情况,为后续的生产和经营决策提供有力的支持。

接着,我们需要对采购明细账进行核对。

在记录完采购信息后,需要对采购明

细账进行核对,确保记录的准确无误。

这一步是非常重要的,可以有效地避免因为记录错误而导致的后续问题。

最后,我们需要做好采购明细账的归档和管理。

采购明细账作为企业的重要财

务凭证,需要做好归档和管理工作,确保信息的安全和完整性。

同时,也方便日后的查阅和审计工作。

总的来说,登记材料采购明细账是企业采购管理工作中的一项重要内容,它不

仅能够帮助企业及时了解到采购情况,还能够为企业的后续经营决策提供有力支持。

因此,企业需要高度重视材料采购明细账的登记工作,确保信息的准确和完整。

希望以上内容能够对您有所帮助。

材料采购明细账

材料采购明细账材料采购明细账是指企业或个人经营者在进行材料采购时记录的一种账目,用于记录采购的材料种类、数量、单价、金额等详细信息。

明细账的编制可以帮助企业进行材料的成本控制、库存管理以及供应商评估等工作。

材料采购明细账一般包括以下几个方面的内容:1. 采购日期:记录每次采购材料的具体日期,以便跟踪材料采购的时间节点。

2. 材料名称和规格:记录每种材料的名称和规格,以便在需要的时候快速确认采购的具体材料。

3. 单位:记录每种材料的计量单位,如吨、千克、米等,以便计算材料的总数量。

4. 单价:记录每种材料的采购单价,以便计算材料的总金额。

5. 采购数量:记录每次采购的材料数量,以便计算材料的总数量和总金额。

6. 金额:记录每次采购的材料金额,以便计算材料的总金额。

7. 供应商:记录每次采购材料的供应商名称,以便进行供应商评估和供应商选择。

8. 备注:记录每次采购的特殊情况或说明,如退货、换货等,以便跟踪处理。

材料采购明细账的编制过程一般分为以下几个步骤:1. 收集采购材料的相关信息,包括采购日期、材料名称和规格、采购数量、单价、供应商等。

2. 按照采购日期的先后顺序,逐笔记录采购材料的详细信息,包括单价、数量、金额等。

3. 根据采购材料的数量和单价,计算出每次采购的金额,并记录在金额栏。

4. 对采购材料进行分类整理,如按照材料名称、供应商、采购日期等方式进行分类,以便后续的分析和查询。

5. 定期对材料采购明细账进行核对和调整,确保账目的准确性和完整性,并及时更新相关记录。

材料采购明细账的使用可以帮助企业进行材料采购的管理和控制,包括以下几个方面的作用:1. 供应商评估:通过记录供应商的信息和采购记录,可以根据供应商的交货及时性、质量稳定性、价格合理性等方面进行评估和比较,从而选择合适的供应商。

2. 成本控制:通过记录采购材料的数量和金额,可以实时了解材料成本的变化情况,帮助企业进行成本控制和采购决策。

材料采购的核算

.

20

会计基础

会计基础

(一)材料采购成本的确定

不

含 税

买价 + 采购费用

价

格

运输费、装卸搬运费、

包装费、途中合理损耗 和整理挑选费用等

.

2

(二)账户设置

1、‘在途物资”账户:用来核算企业外购 材料的采购成本。

一般按照材料的品种、规格设置明细分类账。

借方

在途物资

贷方

企业购入材料的买价 验收入库转入“原材料”

及采购费用

.

16

7、从中兴公司购进B材料1000公斤,单 价100元,价款100000元,增值税款为 17000元,对方代垫运杂费为1000元,以 银行存款支付50000元,其余部分尚未支 付。材料已到达企业并验收入库。

.

17

关于运杂费等采购费用的核算:

借:在途物资—— × 材料 贷:银行存款(以存款支付) 现金(以现金支付) 应付账款——×单位 (对方代垫运杂费或货款暂欠)

明细分类账。

.

4

3、“应交税费”账户:核算企业应交纳 的各种税金,包括增值税、消费税、营 业税和所得税等。

借方

应交税费(负债类) 贷方

登记企业实际交纳 登记企业应交纳的

的各种税金

各种税金

余额:表示预交或多 余额:表示应交而未交

交的税金

的各种税金

按照各种税种设置明细分类账户

.

5

4、“应付账款”账户:核算企业因采 购材料物资和接受劳务供应而与供应 单位发生的结算债务。

价100元,价款100000元,增值税款为17000元,

工程施工_明细帐(3篇)

第1篇一、工程概况项目名称:XX地区输变电工程项目地点:XX地区建设单位:XX电力公司施工单位:XX工程公司工程规模:新建500千伏输变电线路,全长XX千米,新建变电站一座。

工程总投资:XX亿元开工日期:XX年XX月竣工日期:XX年XX月二、工程施工明细帐1.材料费(1)金属结构材料:XX万元(2)电缆:XX万元(3)导线:XX万元(4)绝缘子:XX万元(5)金具:XX万元(6)变压器:XX万元(7)其他材料:XX万元合计:XX万元2.人工费(1)施工人员工资:XX万元(2)现场管理人员工资:XX万元(3)技术指导人员工资:XX万元(4)临时工工资:XX万元合计:XX万元3.机械使用费(1)塔吊:XX万元(2)挖掘机:XX万元(3)混凝土搅拌车:XX万元(4)吊车:XX万元(5)其他机械:XX万元合计:XX万元4.安装调试费(1)变压器安装:XX万元(2)线路架设:XX万元(3)设备调试:XX万元(4)其他安装调试费用:XX万元合计:XX万元5.其他费用(1)设计费:XX万元(2)监理费:XX万元(3)安全文明施工费:XX万元(4)临时设施费:XX万元(5)其他费用:XX万元合计:XX万元三、工程结算1.工程结算金额:XX万元2.工程结算进度:XX%3.工程结算时间:XX年XX月四、工程验收1.工程验收时间:XX年XX月2.工程验收结果:合格五、工程效益1.提高地区供电能力:XX%2.降低地区用电成本:XX%3.促进地区经济发展:XX%综上所述,XX地区输变电工程施工明细帐清晰展示了工程的各项费用支出,为项目结算、验收和效益分析提供了依据。

在今后的工程建设中,我们要继续加强成本控制,提高工程质量,确保工程顺利完成。

第2篇一、施工明细帐的作用1. 便于项目管理者全面了解工程成本构成,为项目决策提供依据。

2. 保障工程资金合理使用,防止浪费和腐败现象的发生。

3. 为工程审计提供依据,确保工程成本的真实性和合法性。

总账与明细科目的设置

总账与明细科目的设置总账与明细科目的设置1、总账科目的设置企业通常应该设置“材料采购”、“在途物资”、“原材料”、“材料成本差异”、“库存商品”、“发出商品”、“商品进销差价”、“委托加工物资”、“周转材料(企业的包装物、低值易耗品通过该科目进行核算)”、“存货跌价准备”、“待处产损溢”等总账科目。

2、明细科目的设置(1)“材料采购”科目核算企业采用计划成本进行材料日常核算而购入材料的采购成本。

“材料采购”科目可按供应单位和材料品种设置二级明细科目。

(2)“在途物资”科目核算企业采用实际成本(或进价)进行材料、商品等物资的日常核算、货款已付尚未验收入库的在途物资的采购成本。

“在途物资”科目可按供应单位和物资品种设置二级明细科目。

物资采购的实际成本通过“在途物资”科目核算。

(3)“原材料”科目核算企业库存的各种材料,包括原料及主要材料、辅助材料、外购半成品(外购件)、修理用备件(备品备件)、包装材料、燃料等的计划成本或实际成本。

收到来料加工装配业务的原料、零件等,应当设置备查簿进行登记。

“原材料”科目应当按照材料的保管地点(仓库)、材料的类别、品种和规格等设置二级明细科目。

(4)“材料成本差异”科目核算企业采用计划成本进行日常核算的材料计划成本与实际成本的差异。

企业也可以在“原材料”、“周转材料”等科目设置“成本差异”明细科目进行核算。

“材料成本差异”科目可以分别“原材料”、“周转材料”等设置二级明细科目,按照类别或品种进行明细核算。

(5)“库存商品”科目核算企业库存的各种商品的实际成本(或进价)或计划成本(或售价),包括库存产成品、外购商品、存放在门市部准备出售的商品、发出展览的商品以及寄存在外的商品等。

“库存商品”科目可以按种类、品种和规格等设置二级明细科目。

(6)“发出商品”科目核算企业商品销售不满足收入确认条件但已发出商品的实际成本(或进价)或计划成本(或售价)。

“发出商品”科目应当按照购货单位及商品类别和品种设置二级明细科目。

原材料明细账

原材料明细账原材料明细账是一种会计账簿,用于记录和跟踪公司所持有的原材料的进货、使用和结余情况。

以下是一个包含700字的原材料明细账的例子:原材料明细账日期摘要借方金额贷方金额余额2022-01-01 期初余额- - -2022-01-05 购入原材料A 500 - 5002022-01-10 购入原材料B 300 - 8002022-01-15 购入原材料C 200 - 10002022-01-20 使用原材料A生产产品- 400 600 2022-01-25 购入原材料D 400 - 10002022-01-30 使用原材料B生产产品- 600 400 2022-02-01 购入原材料E 500 - 9002022-02-05 使用原材料C生产产品- 300 600 2022-02-10 购入原材料F 200 - 8002022-02-15 使用原材料D生产产品- 200 600 2022-02-20 购入原材料G 300 - 900注:金额单位为人民币(元)根据上述原材料明细账,可以清楚地看到公司在2022年1月份购入了原材料A、B和C,分别花费了500元、300元和200元。

随后,公司使用了原材料A和B分别生产了产品,并记录了相应的借方金额(材料使用成本)。

在1月底,公司又购入了原材料D,并使用了原材料C进行生产。

到了2022年2月,公司继续购入了原材料E和F,分别花费了500元和200元。

随后,公司使用了原材料C和D分别生产了产品,并记录了相应的借方金额。

最后,在2月底,公司又购入了原材料G。

通过原材料明细账,公司可以随时了解原材料的进货和使用情况,并计算原材料的结余。

这对于材料采购和库存管理非常重要,可以帮助公司合理规划材料采购和使用计划,避免材料短缺或过剩的情况发生,提高运营效率和降低成本。

同时,原材料明细账也为公司进行财务报表编制提供了重要的数据来源。

工程施工明细记账模板(3篇)

第1篇一、模板概述工程施工明细记账模板是针对建筑施工企业进行成本核算和收入确认的会计核算工具,旨在详细记录工程项目中各项费用的发生、归集和分配。

以下模板包含了对人工费、材料费、机械费、管理费等主要成本项目的详细记录,以及对应科目的设置和核算方法。

二、模板内容1. 人工费明细记账(1)科目:生产成本-人工费(2)明细科目设置:- 基本工资- 工资性补贴- 生产工人辅助工资- 职工福利费- 生产工人劳动保护费- 养老金、失业金、生育保险、住房公积金等(3)核算方法:- 基本工资:按实际发放工资金额核算- 工资性补贴:按规定的补贴标准核算- 生产工人辅助工资:按实际发生的天数核算- 职工福利费:按生产工人工资总额的一定比例提取- 生产工人劳动保护费:按实际发生费用核算- 养老金、失业金、生育保险、住房公积金等:按国家规定标准核算2. 材料费明细记账(1)科目:生产成本-材料费(2)明细科目设置:- 材料原价(或供应价格)- 材料运杂费- 运输损耗费(3)核算方法:- 材料原价:按实际采购价格核算- 材料运杂费:按实际发生的运输费用核算- 运输损耗费:按实际发生的损耗金额核算3. 机械费明细记账(1)科目:生产成本-机械费(2)明细科目设置:- 机械折旧- 维修费- 油料费- 人工费(3)核算方法:- 机械折旧:按国家规定或企业自行确定的折旧方法核算 - 维修费:按实际发生的维修费用核算- 油料费:按实际发生的油料费用核算- 人工费:按实际发生的人工费用核算4. 管理费明细记账(1)科目:生产成本-管理费(2)明细科目设置:- 办公费- 差旅费- 通讯费- 水电费- 人力资源费用(3)核算方法:- 办公费:按实际发生的办公费用核算- 差旅费:按实际发生的差旅费用核算- 通讯费:按实际发生的通讯费用核算- 水电费:按实际发生的水电费用核算- 人力资源费用:按实际发生的人力资源费用核算三、模板使用说明1. 施工单位根据实际情况,可对上述模板进行适当调整和补充。

明细帐范本

明细帐范本1.明细账有几种格式明细分类账,是指按照明细分类账户进行分类登记的账簿,是根据单位开展经济管理的需要,对经济业务的详细内容进行的核算,是对总分类账进行的补充反映。

明细分类账是按照明细科目开设的用来分类登记某一类经济业务,提供明细核算资料的分类账户。

它所提供的有关经济活动的详细资料,是对总分类账所提总括核算资料的必要补充,同时也是编制会计报表的依据明细账的格式应根据各单位经营业务的特点和管理需要来确定,常用的格式主要有:三栏式、“数量金额式”、“多栏式”、横线登记法”1.“三栏式”明细分类账“三栏式”明细分类账的账页格式同总分类账的格式基本相同,它只设“借方”、“贷方”和“余额”三个金额栏。

其适用于“应收账款”、“应付账款”等只需进行金额核算的明细账。

2.“数量金额式”明细分类账“数量金额式”明细分类账的账页,其基本结构为“收入”、“发出”和“结存”三栏,在这些栏内再分别设有“数量”、“单价”、“金额”等项目,以分别登记实物的数量和金额。

这种格式的明细账适用于既要进行金额明细核算,又要进行数量明细核算的财产物资项目。

如“原材料”、“产成品”等账户的明细核算。

它能提供各种财产物资收入、发出、结存等的数量和金额资料,便于开展业务和加强管理的需要。

3.“多栏式”明细账“多栏式”明细账的格式视管理需要而呈多种多样,它在一张账页上,按照明细科目分设若干专栏,集中反映有关明细项目的核算资料。

这种格式的明细账适用于费用成本、收入成果类的明细核算。

如“生产成本明细账”,它只设一栏借方,下按成本设置专栏,贷方发生额用红字在有关专栏内登记。

4.“横线登记法”明细账“横线登记法”明细账是在账页的同一行内,逐笔逐项登记每笔经济业务的“借方”和与其相对应的“贷方”。

其适用于材料采购业务的付款和收料,备用金业务的支出和报销收回等情况。

原材料明细账怎么结账

原材料明细账怎么结账原材料明细账是企业在生产经营过程中对原材料采购、使用情况进行记录的账簿,对企业的成本控制和管理具有重要意义。

在进行原材料明细账的结账工作时,需要按照一定的程序和方法进行操作,下面将介绍具体的结账步骤及注意事项。

首先,结账前需要对原材料明细账进行核对,确保账页齐全、账面清楚、账页编号正确。

同时,要对账页上的原材料名称、规格、单位、单价、数量、金额等内容进行逐一核对,确保数据的准确性和完整性。

其次,结账时需要对账页上的原材料采购、领用、退库等业务进行汇总,计算出各项业务的总金额,并进行分类统计。

在统计过程中,要注意核对各项金额是否与实际业务相符,确保数据的真实性和可靠性。

接下来,对账页上的各项业务进行结转,将原材料采购、领用、退库等业务的金额分别结转到相应的成本费用科目中。

结转时要按照企业的会计政策和规定进行操作,确保结转的准确性和规范性。

最后,结账完成后需要对原材料明细账进行归档和保管。

归档时要按照时间顺序和业务类型进行整理,确保账页的顺序清晰、易于查阅。

同时,要对结账过程中的相关凭证和资料进行整理和归档,确保账目的完整性和真实性。

在进行原材料明细账的结账工作时,需要严格按照规定的程序和方法进行操作,确保结账的准确性和规范性。

只有做好了结账工作,企业才能及时了解原材料的采购、使用情况,为企业的成本控制和管理提供可靠的数据支持。

希望以上内容能够对大家有所帮助,谢谢!以上就是关于原材料明细账怎么结账的相关内容,希望对大家有所帮助。

结账工作是企业日常经营管理中的重要环节,只有做好了结账工作,企业才能及时了解原材料的采购、使用情况,为企业的成本控制和管理提供可靠的数据支持。

在进行结账工作时,需要严格按照规定的程序和方法进行操作,确保结账的准确性和规范性。

希望以上内容能够对大家有所帮助,谢谢!。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4

19 19 19 19 19 21 21 21 21 21 21 21 23 24 24 24 24 24 24 24 24 24 26

0014176

1 1

挂锁 挤塑板 方管、弧斗、引流器、接头 页岩砖 停车费 黑漆、稀料、刷子 弯头、卡箍 直节、弯头、弯头 PVC胶 防火涂料 停车费 86H60方盒、JDG线管、普通直接、胀塞、自钉丝、 拉爆、金属软管 转向器100*80 过梁 喷枪 龙骨卡带顶丝、螺母 法兰盘、胶垫、螺栓 过滤器 重型球阀、温控阀、排气阀 对夹蝶阀 三通、弯头、管箍、四通、活接、对丝、活接垫 停车费 黑砖

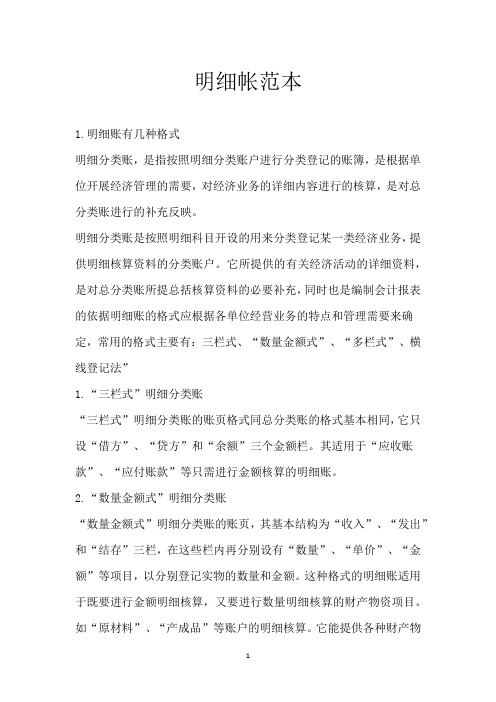

材料采购明细账

2013年 月 日 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 4 5 5 5 5 5 5 5 5 5 5 5 6 6 6 6 6 6 7 7 7 7

收料单号数 发票张数 材料名称 计量单位 数量 发票价格(元)

27005 12512024 12512025 12512026 12512027 12503579 12489684 12489686 12489687 13512023 139849 77577 12544786 12544787 12544788 13512347 2013030600022 42789785 143243 1149293 22532 38092.87 40.00 816.50 1,800.00 19.00 488.00 126.00 24.00 20.00 324.00 21.00 1,570.00 支票已付

0000038 0003502 63708528-00198150 0015116 1054308 0001987 0001988 20224503 21918428-00065468 0002973-0002974 7545535 0003768 0228356 0002990 0003448 0002871 XS-20130424-1 0032668-0032712 54967208-65953153 1000717

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1

方便面 砂布、钢丝刷 橡胶插座 转向扣件、连接扣件 调和漆、醇酸稀料 电工红胶布、黑胶布 改锥头 八角锤 樱花自攻钉 安全帽、PVC线槽 盒尺 SKT电锅 笤帚、公牛转换器 美工刀片、钢锯条 消防斧子、消防水枪、消防桶 消防铣 标示牌、彩旗 水果 防冻液、锁芯、喷水嘴、喷水电机、传感器、雨刷 片 太青中兰漆 4P 100A空开 围挡瓦

9.00 3.00 465.00 8.00 96.00 3.79 340.76 21.00 159.60 2.96 53.36 28.00 130.00 115.00 6.00 8.00 237.44 50.46 7.54 17.44 2,486.75

3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

材料采购明细账

2013年 月 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 日 1 1 1 1 3 3 3 3 4 4 5 5 7 7 7 7 0540006 0013274 0004649 78399 QQLZXS0000705 0037775 4719022 004506 0125905 2098463 1173106 1208418 0189478 0000029835 0001281-0001279 0001607 1 1 1 1 1 1 1 1 1 1 1 1 1 1 3 1 钢板网、电焊网0.8 中灰油漆 一体胀订 分格条 古建面砖 10+胶 口罩 防滑手套、防风眼镜 胶布、黑胶布、自钻丝 镐尖 丝锥 胀栓 伞型卡、卡箍、三通 螺母锌10标、8标、6标 PVC管、弯头、三通、线槽 JDG钢管、镀锌桥架、水平三通、水平弯头、地线、 86H60方盒、八角盒、加长线盒、拉爆、 热镀锌管、弯头、同心大小头、衬塑冷水管、热镀 管古、热镀对丝、三通、U型卡、四通、螺纹套管、 等径三通、PPR管、排气阀 、等径弯头、 百个 3.3 个 付 条 10 1 20 个 桶 套 捆 箱 T 包 包/个 3 1 1000 1 480 1 1 1/2 280.00 170.00 120.00 25.00 15,120.00 1,000.00 7.00 50.00 45.50 50.00 8.00 12.00 94.00 12.10 2,335.00 4,930.00 已付支票

等径弯头 铁瓷芯水咀 钢卷尺 空开16A、漏电保护20A 排风扇 票夹 电热开水器水咀 内压直通、内牙弯头、等径弯头、内牙弯头 插座 角磨机、磨片 防尘口罩、带孔风镜、手套 灯管 插座 图书 口罩 修理气泵、电锤 围挡瓦 刀片、刀、墨汁、墨斗 带孔风镜 滚刷、拉毛滚刷、改锥 灯管 停车费 靠尺 钢丝网 口罩

桶 个 块

2 1 6 合计

140.00 70.00 22.00 4,204.66

3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3 3

7 7 7 7 8 8 9 9 9 9 10 10 10 10 10 10 10 10 10 10 10 11 11 11 11 11 11

1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 1 23 1 1 1

铝塑管、内压三通、内压弯头、等径三通、外牙三通

米/个 个 个 只 个 个 个 个 个 块 个/付 支 个 册 包 块 付 套/把 支 个 捆 包

30/17 1 4 1 8 1 24 2 4 10 5/15 10 4 1 1 14 5 13/5 5 20 40 1 合计

65.00 50.00 13.35 550.00 93.74 70.00 22.00 140.80 45.00 34.00 38.55 48.50 30.00 90.00 50.00 202.50 21.00 1,564.44

总计

4204.66+2486.75+5090.02+1564.44

13345.87

收料单号数 发票张数 材料名称 计量单位 数量 发票价格(元)

备注

15,120.30 已付支票

4

7

12458397-12458407

18

合计 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 4 8 9 9 9 9 9 9 9 9 10 12 12 12 13 14 14 16 16 17 17 18 18 19 0024215 4730104 0085501 00005 20169314 13204501-16525711 0125680 1000703 0719703 0018413 1278416 2098463 1121664 1 1 1 1 1 32 1 1 1 1 1 1 1 0034284 2154706 0000052 12563913 12563914 12458951 12563955 12563812 12563813 1 1 1 1 1 1 1 1 1 文化砖 防雷箱 暗转安全出口、明装安全出口 堵漏灵 滚刷、油漆刷、拉毛滚刷 JS防水涂料 铜球阀 插座 美工刀 脚轮 电刷 干壁钉、胀塞、盒尺 20205小便器、20102水龙头、下水管、地漏、脚踏阀 配电箱 马鞍卡子 停车费 方锥、起钉器 灰砖、踢脚线、踏步、 割枪、地拖、 稀料 小扫把 切片 160横具、螺母 桶 个 个 1 20 1 台 个 3 300 片 个 个 袋 个 桶 个 个 个 个 个 880 6 3 5 12 3 22 10 5 6 1

箱 张/把 个 个 桶 盘 个 把 盒 顶/根 个 个 把/个 盒 把/个 张 张/串

1 20/5 10 280 2 20 10 5 1 50/4 1 1 12/4 2 1/4 2 18/30

50.00 20.80 15.00 1,820.00 248.38 22.10 23.00 85.00 10.41 409.90 8.00 550.00 94.74 15.09 44.04 16.20 78.00 62.00 400.00

12453905 12453906 12453907 12453799 132048 90447 5888 12477087 12477080 28530 14595 14593 14594 14596 14597 14598 14599 393194 1145321 1649 145442 145446 12494831 14937 14938 14945

367.64 11.92 37.20 8.49 150.00 106.00 5.28 104.00 42.18 62.70 916.00 77.60 15.00 16.00 307.00 7.00 280.00 490.00 29.00 12.35 101.46 41.20 35.00 60.00 1,800.00 7.00 5,090.02

本 盘/把 把 块 箱

3 2/1 1 11 1

10.50 312.80 12.35 155.75 55.00 28.00 150.00

个 个 盘 百个 付 袋 个/米 个 个 个 捆/袋 个 具 个/套 套 套 个 支 把 个

30 6 1 0.4 4 1 32/30 2 20 2 1/1 4 13 4/1 6 8 4 2 2 4 合计

12 12 12 12 13 13 13 13 13 13 14 14 15 15 15 16 16 16 17 18 18 18 19 20 20

12558343 12558344 12558345 12558346 22548 62689 12557342 12557343 12557344 12557345 32578 12557579 4730181 2870 7684208 69274 54903 74240 139936 12544274 12544368 12544269 248906-16523854 17402 200769 181556