805-财务与会计

805真题介绍

会计学院专业课【财务与会计】试题分为两部分:会计部分和财管部分试题构成:会计部分:合计75分一、单选题【10个小题,每题1分】,题目主要是会计实务的相关基础知识。

二、判断题【10个小题,每题1分】,题目主要是会计实务的相关基础知识。

三、问答题【2道题,每题10分】四、业务题【2道题,第一题15分,第二题20分】1、关于应收账款坏账损失处理及坏账准备的计提,实务处理,很简单属于初级的内容。

2、关于债务重组损益的计算及实务处理;关于材料采购、销售商品实务处理;关于无形资产处置损益及长期股权投资转让损益实务处理。

算是属于中级的基础内容。

财管部分:合计75分一、单选题【10道题,每题10分】,题目是比较基础的内容。

二、判断题【10道题,每题10分】,题目是比较基础的内容。

三、问答题【2道题,每题10分】四、业务题【3道题,第1,2题每题10分,第3题15分】1、计算净现值。

2、关于综合资金成本的计算和投资决策。

3、应收账款管理中信用条件决策,要计算并填表。

总结:整体考的比较基础,估计是第一年考的缘故,西财版《会计学》《财务管理》这次考的很少,主要是单选和判断题涉及,不过会计部分,考的实务处理的基础知识比较多,财管的业务题主要就是注册会计师教材《财管》中的业务处理知识。

财管部分,我个人觉得如果考过中级会计职称的人,对付这次的财管部分很轻松,尤其是最后的业务处理大题35分,这次的三道题都是中级职称考试中要求的基本内容,甚至比起中级的难度来说还要简单点。

就这次来说,用中级职称的参考教材就够用了,至于明年就不好说了。

会计部分,如果今年考过中级会计职称的,再看看那本西财的《会计学》,考试就绰绰有余了,考的初级知识比较多,中级的很少,所有的会计试题大部分都是和实际业务处理知识有关的。

虽然题目不难,但是题量很大啊,单选共计20题,判断共计20题,问答合计4题,业务处理合计5题。

由于业务处理要求写出所有涉及计算的详细过程,因此即使题目不难,但是很费时间,这就要求把知识掌握牢固,看到题不要思考时间过多,否则有可能时间有点紧。

西财考研805财务和会计大纲

西南财经大学2012考研大纲805-财务与会计公布。

西南财经大学2012年硕士研究生入学统一考试(805)《财务与会计》科目自行命题考试大纲二、考试要求本项考试要求学生理解和掌握会计学的基本概念、基本观点、基本原理与基本方法;理解和掌握财务本质、目标等财务基本理论,熟练掌握和灵活运用在决策、计划、控制、评价等财务环节上的理财基本技能;理解和掌握审计学的基本概念、基本理论、基本内容和基本方法。

三、考试内容(一)会计学部分1.会计基础理论会计的理论结构;会计假设和会计信息质量要求;会计要素和会计等式会计计量会计凭证、会计账簿和会计报表会计记账方法和会计循环2.货币资金、交易性金融资产和应收款项库存现金、银行存款、其他货币资金的核算与管理交易性金融资产的性质、计价和会计处理应收票据的性质、计价和会计处理应收票据的转让和贴现应收账款的性质、计价和会计处理预付账款和其他应收款坏账的性质、计提方法和会计处理3.存货存货的性质、存货的盘存制度存货初始计量、发出计价和期末计价原材料、库存商品和低值易耗品的会计处理存货清查4.投资持有至到期投资的性质、计量和会计处理可供出售金融资产的性质、计量和会计处理长期股权投资的性质、计量和会计处理5.固定资产、无形资产和投资性房地产固定资产性质和分类固定资产的取得、折旧、后续支出和处置的计量和会计处理无形资产的性质、内容无形资产取得、摊销和转让的计量和会计处理投资性房地产的性质、计量和会计处理6.负债短期、长期借款的会计处理应付职工薪酬的内容及会计处理应交税费的会计处理应付债券的会计处理7.收入、费用和利润收入确认、计量和会计处理费用确认、计量和会计处理利润确认、计量和会计处理利润分配程序和会计处理8.所有者权益所有者权益的性质及内容实收资本资本公积盈余公积未分配利润9借款费用、非货币性资产交换、债务重组和外币业务借款费用的性质、内容及会计处理非货币性资产交换的性质、计量及会计处理债务重组的性质、方式及会计处理外币业务的会计处理及外币报表的折算10.财务报告财务报告的性质、分类及内容资产负债表利润表现金流量表财务报告的附注及说明(二)财务管理部分1.总论(1)财务基本概念资金:经济资源价值的货币表现本金与基金:资金的两种类别财务资金:财务资金的性质与性态财务主体:资本独立营运的经济组织和个人财务活动:财务活动,是资本由垫支价值向内涵价值的转化活动。

会计学专业课程简介

会计学专业课程简介31023001 概率论与数理统计Probability Theory and Mathematical Statistics 【54—3—2】先修课程:高等数学,线性代数内容提要:概率论与数理统计是研究随机现象规律性的数学学科,是高等学校理工科本科各专业的一门重要的基础理论课。

通过本课程的教学,应使学生理解概率论和数理统计的基本概念,掌握它的基本原理和方法。

培养学生运用概率统计方法分析和解决实际问题的能力。

本课程的基本内容有:概率的基本概念、随机变量、数字特征及数理统计的有关内容。

本课程安排在一个学期内讲授,总学时为54学时。

修读对象:理工科(非数学专业)本科学生教材:浙江大学盛骤等编,概率论与数理统计(第三版),高等教育出版社2001参考书目:范正森等,概率统计方法与应用,科学出版社。

赵衡秀,概率论与数理统计全程学练考,东北大学出版社。

31023002管理学Management 【36—2—3】先修课程:经济学高等数学内容提要:管理学是工商管理类专业的基础课程,主要研究和介绍企业或一般社会、经济组织管理的基本概念、基本原则和基本方法。

学习本课程要求学生熟悉经济学的基本原理、数学和统计分析的基本方法。

同时,只有在掌握了本课程的基本原理的基础上,才能准确理解和把握市场营销、生产管理、财务管理等课程的内容。

修读对象:财务管理专业本科生教材:《管理学》周三多高等教育出版社参考书目:《管理学教程》陈克人民交通出版社《管理学》芮明杰上海人民出版社31023003微观经济学Microeconomics 【36—2—3】先修课程:高等数学内容提要:微观经济学是工商管理类的基础课程。

学生通过对微观经济学的学习,了解微观经济学的基本内容和体系,掌握现代经济学的基本分析方法,能够从微观经济学的基本理论和方法出发,分析现实经济生活中出现的问题,为今后进一步学习和研究打下一个良好的基础。

修读对象:财务管理专业本科生教材:《微观经济学》叶德磊主编高等教育出版社参考书目:《经济学》斯蒂格利茨中国人民大学出版社31023004基础会计Basics of Accounting 【56—4—1】内容提要:本课程是以经济学为理论指导,充分运用数学和管理科学技术,研究如何建立和运用会计理论和方法,对会计主体的财务状况和经营成果进行反映监督和控制的一门科学。

2020年税务师《财务与会计》真题-多选

2020年全国税务师考试《财务与会计》真题及答案二、多项选择题(共20题,每题2分。

每题的备选项中,有2个或2个以上符合题意,至少有1个错项。

错选,本题不得分,少选,所选的每个选项得0.5分)41.下列因素中,影响企业稀释每股收益的有()。

A.每股股利B.净利润C.可转换公司债券D.每股市价E.发行在外的普通股加权平均数【答案】BCE【解析】净利润、发行在外的普通股加权平均数影响基本每股收益的计算,同时也影响稀释毎股收益的计算,可转换公司债券具有稀释性,会影响稀释每股收益的计算。

【兴为财会相关链接】基础精讲课第七章讲义第9页。

42.下列关于短期贷款利息支付方式的表述中,正确的有()。

A.采用贴现法时,短期贷款的实际利率要高于名义利率B.采用加息法时,短期贷款的名义利率是实际利率的2倍C.对于同一笔短期贷款,企业应尽量选择收款法支付利息D.对于同一笔短期贷款,企业支付利息的方式对企业当期损益没有影响E.采用收款法时,短期贷款的实际利率与名义利率相同【答案】ACDE【解析】采用加息法时,由于贷款本金分期均衡偿还,借款企业实际只平均使用了贷款本金的一半,却支付了全额利息。

这样企业所负担的实际利率便要高于名义利率大约1倍。

选项B错误。

【兴为财会相关链接】大师通关课第六章讲义第6页。

43.与增量预算法相比,下列关于零基预算法特点的表述中错误的有()。

A.容易受历史经济活动中的不合理因素影响,预算编制难度加大B.预算编制工作量较大、成本较高C.认为企业现有业务活动是合理的,不需要进行调整D.特别适用于不经常发生的预算项目或预算编制基础变化较大的预算项目E.有助于增加预算编制的透明度,有利于进行预算控制【答案】AC【解析】零基预算法是以零为起点编制预算,不受历史期经济活动中的不合理因素影响,选项A错误。

增量预算法认为企业现有业务活动是合理的,不需要进行调整,选项C错误。

【兴为财会相关链接】大师通关课第三章讲义第7页。

805财务与会计参考书目

805财务与会计参考书目财务与会计是企业运作中至关重要的组成部分,对于企业的稳健发展起到了至关重要的作用。

想要在这个领域取得成功,了解相关的知识是必不可少的。

以下是一些805财务与会计参考书目,通过阅读这些书籍,可以获取全面而深入的知识,帮助你在财务与会计领域取得成功。

1.《财务会计(原理与应用)》(作者:李铁民)这本书全面介绍了财务会计的原理和应用,包括会计的基本概念、会计凭证与账户、会计方程与账务处理、财务报表等内容。

通过深入浅出的说明和实例,读者能够掌握财务会计的核心知识和技能。

2.《管理会计(原理与技术)》(作者:叶明华)管理会计是企业决策和管理的重要工具,这本书详细介绍了管理会计的概念、原理和技术。

包括成本与费用管理、预算管理、绩效评估等内容,读者能够了解如何利用管理会计手段进行决策和管理,提高企业的效益。

3.《财务报表分析与决策》(作者:何长清)财务报表是企业财务状况和经营情况的重要信息来源,通过对财务报表的分析,可以帮助做出准确的决策。

这本书详细介绍了财务报表分析的方法和技巧,包括财务比率分析、现金流量分析、盈利能力分析等,读者能够准确评估企业的财务状况,并做出科学的决策。

4.《会计信息系统与内部控制》(作者:翟振武)会计信息系统是企业进行会计核算和信息管理的基础,内部控制是确保会计信息系统运行准确的重要手段。

这本书全面介绍了会计信息系统的设计和建设,以及内部控制的规划和实施。

读者能够了解会计信息系统的运行机制和内部控制的重要性,为企业的财务管理提供有力支持。

5.《国际财务管理》(作者:余清华)随着经济全球化的加剧,企业需要面对来自不同国家的财务管理挑战。

这本书详细介绍了国际财务管理的原理和技术,包括外汇管理、国际投资与融资、国际税务等内容。

读者能够了解国际财务管理的基本知识和方法,帮助企业在全球化竞争中获得优势。

以上是一些805财务与会计的参考书目,通过阅读这些书籍,读者能够全面了解财务与会计领域的知识,提升自己的专业素养和实践能力。

近年西财805专业课考研真题

近年西财805专业课考研真题2022年财务与会计考研试题会计部分一、单选题(10分)涉及会计实务的相关基础知识二、判断题(10分)涉及会计实务的相关基础知识三、简答题(20分)1、在会计信息质量特征中,何为“实质重于形式”,并举出应用实例?2、按照企业会计准则的规定,商品销售收入应满足哪些条件?四、分录题(15分+20分)1、关于应收账款坏账损失处理及坏账准备的计提、实务处理。

考察比较简单:涉及到坏账备抵法、一般纳税企业增值税的计算和相关分录。

(考研真题考察点)甲公司欠乙公司购货款350000元,由于甲公司财务发生困难,短期内不能支付已于2022年5月1日到期的货款。

2022年7月1日,经双方协商,乙公司同意甲公司以其生产的产品偿还债务。

该产品的工艺价值为200000元,实际成本为120000元。

甲公司为增值税一般纳税人,适用的增值税税率为17%。

乙公司于2022年8月1日收到甲公司抵债的产品,并作为库存商品入库;乙公司对该项应收款项计提了50000元的坏账准备。

(1)编制乙公司计提坏账准备的会计分录。

(2)计算乙公司债务重组的损失,并编制债务重组的会计分录。

(3)计算甲公司债务重组的得利,并编制债务重组的会计分录。

2、关于债务损益的计算及实务处理,关于材料采购,销售商品实务处理,关于无形资材处置损益及长期股权投资转让损益实务处理,涉及到债务重组、原材料购买、商品销售的计算和相关分录(属于中级的基本内容)。

(考研真题考察点)甲公司与乙公司经协商,甲公司以其拥有的用于经营出租目的的一栋公寓楼与乙公司持有的交易目的的股票投资交换。

甲公司的公寓楼符合投资性房地产定义,但公司未采用公允价值模式。

在交换日,该栋公寓楼的账面原价为9000万元,已提折旧1500万元,未计提减值准备,在交换日的公允价值和计税价格均为8000万元,营业税税率为5%;乙公司持有的交易目的的股票投资账面价值为6000万元,乙公司对该股票投资采用公允价值模式计量,在交换日的公允价值为7500万元,由于甲公司急于处理该栋公寓楼,乙公司支付了450万元给甲公司。

西南财经大学考研大纲之_805-财务与会计

西南财经大学2014年硕士研究生入学统一考试(805)《财务与会计》科目自行命题考试大纲一、考试性质《财务与会计》是科学硕士会计学、财务管理和审计学专业研究生入学统一考试的科目之一。

二、考试要求本项考试要求学生理解和掌握会计学的基本概念、基本观点、基本原理与基本方法;理解和掌握财务本质、目标等财务基本理论,熟练掌握和灵活运用在决策、计划、控制、评价等财务环节上的理财基本技能;理解和掌握审计学的基本概念、基本理论、基本内容和基本方法。

三、考试内容(一)会计学部分1.会计基础理论1)会计的理论结构2)会计假设和会计信息质量要求3)会计要素和会计等式4)会计计量5)会计凭证、会计账簿和会计报表6)会计记账方法和会计循环备注:本章作为财务会计的基础章节,主要介绍了会计的理论结构,会计的假设、会计信息质量要求、会计要素和会计等式、会计计量、会计凭证、会计账簿、报表和会计记账方法和会计循坏等基础内容,在历年的考研真题中均有涉猎,考查形式以简答题和论述题为主,所以本章极为重要。

2.货币资金、交易性金融资产和应收款项1)库存现金、银行存款、其他货币资金的核算与管理2)交易性金融资产的性质、计价和会计处理3)应收票据的性质、计价和会计处理4)应收票据的转让和贴现5)应收账款的性质、计价和会计处理6)预付账款和其他应收款7)坏账的性质、计提方法和会计处理备注:本章主要介绍了货币性资金的核算和管理、交易性金融资产和应收账款基本会计处理,在历年考试中主要和第四章透资结合起来考察,考点主要集中在交易性金融资产的会计处理和应收账款坏账准备的提取,主要以分录题的形式考察。

3.存货1)存货的性质、存货的盘存制度2)存货初始计量、发出计价和期末计价3)原材料、库存商品和低值易耗品的会计处理4)存货清查备注:本章主要介绍了存货的性质、盘存制度、存货的计量和计价以及存货的基本会计处理,基本上是和后面的第七章的收入结合起来考察,纵观近三年的考题,主要以分录题的形式考察,属于次重点章节。

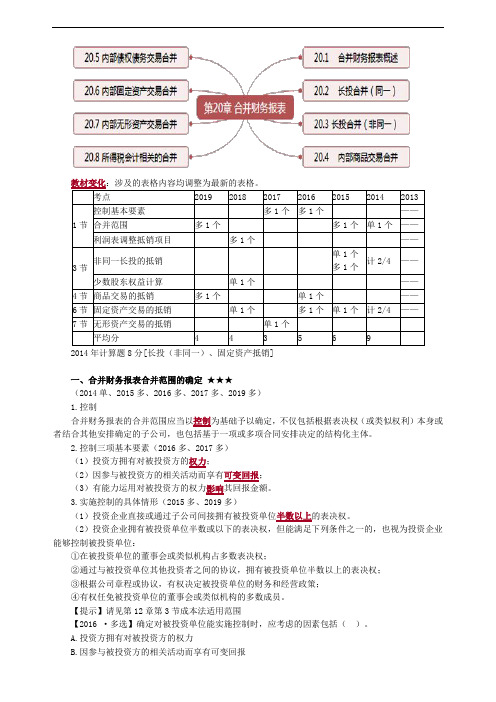

2020年税务师《财务与会计》习题班讲义第二十章

教材变化:涉及的表格内容均调整为最新的表格。

考点2019 2018 2017 2016 2015 2014 20131节控制基本要素多1个多1个——合并范围多1个多1个单1个——利润表调整抵销项目多1个——3节非同一长投的抵销单1个多1个计2/4 ——少数股东权益计算单1个——4节商品交易的抵销多1个单1个——6节固定资产交易的抵销单1个多1个单1个计2/4 ——7节无形资产交易的抵销单1个平均分 4 4 3 5 6 9 2014年计算题8分[长投(非同一)、固定资产抵销]一、合并财务报表合并范围的确定★★★(2014单、2015多、2016多、2017多、2019多)1.控制合并财务报表的合并范围应当以控制为基础予以确定,不仅包括根据表决权(或类似权利)本身或者结合其他安排确定的子公司,也包括基于一项或多项合同安排决定的结构化主体。

2.控制三项基本要素(2016多、2017多)(1)投资方拥有对被投资方的权力;(2)因参与被投资方的相关活动而享有可变回报;(3)有能力运用对被投资方的权力影响其回报金额。

3.实施控制的具体情形(2015多、2019多)(1)投资企业直接或通过子公司间接拥有被投资单位半数以上的表决权。

(2)投资企业拥有被投资单位半数或以下的表决权,但能满足下列条件之一的,也视为投资企业能够控制被投资单位:①在被投资单位的董事会或类似机构占多数表决权;②通过与被投资单位其他投资者之间的协议,拥有被投资单位半数以上的表决权;③根据公司章程或协议,有权决定被投资单位的财务和经营政策;④有权任免被投资单位的董事会或类似机构的多数成员。

【提示】请见第12章第3节成本法适用范围【2016 ·多选】确定对被投资单位能实施控制时,应考虑的因素包括()。

A.投资方拥有对被投资方的权力B.因参与被投资方的相关活动而享有可变回报C.有能力运用对被投资方的权力影响其回报金额D.投资方与被投资方是否发生关联方交易E.双方采用的会计政策是否一致『正确答案』ABC『答案解析』控制的定义包含三项基本要素:一是投资方拥有对被投资方的权力;二是因参与被投资方的相关活动而享有可变回报;三是有能力运用对被投资方的权力影响其回报金额。

西南财经大学805财务与会计考研资料

此次复试笔试较难,一共有六道大题,题型为论述、账务处理和计算。

重要试题如下。

两道论述题分别为:1.基本每股收益,稀释每股收益,除去非常损益后的每股收益的基本涵义以及他们之间的内在联系;2.影响公司资本结构的因素。

会计账务处理:1.关于长期股权投资(权益法)的确认计量处置,其中有关联方交易的抵消,账面值和公允值差异引起的对利润的调整,长期股权部分处置后的分录。

2.关于销售的(有售后因质量问题退回),计算营业利润,利润总额,净利润。

财管计算题:1.股票价值的计算,有阶段股利和固定增长率两种,评价该投资组合的风险。

2.企业EBIT,经营杠杆和财务杠杆的计算。

复试面试分为专业面试和英语面试。

专业面试六人一组,自我介绍,然后抽题小组讨论。

题目比如会计信息的可靠性和相关性会计要素,会计科目,会计账户的涵义和内在联系等。

英语面试注重口语的熟练程度,因此建议事先写好自我介绍并背诵熟练。

此外同学们还应注意积累专业英语词汇和本专业基本概念的英语表达,比如资产负债表、资本成本、资本性支出与收益性支出,建议买本双语教材每天诵读。

总体来说,今年的初试相当于初级水平,难度在于题量较大。

复试笔试比初级会计学难但比CPA考试简单,相当于中级水平。

财管应该以CPA的书为主,再做一做郑亚光老师编的《公司财务》配套辅导书,会计的部分建议买本中级的书复习,以CPA的书为辅,赵德武老师的书和彭绍兵老师的书重点复习前2章,掌握基本概念和原理。

针对财务管理专业课的复习,本文主要讲讲专业课复习注意事项、参考书的选择和使用。

一、财务管理复习注意事项1.三个“要”;1).要每天至少坚持一定的复习时间。

财务管理本身是比较难的一门学科,除了需要记忆和理解的内容较多外对计算能力的要求也较高,而且这种计算并非是简单的套用公式,而是在理解了财务管理概念和原理的基础上结合具体的试题内容作出正确的判断再灵活地使用数学计算。

这就要求同学们对财务管理知识有一个很全面的掌握,不能有一丝的放松,而应该每天坚持学习。

财务会计与管理会计的融合

赵 群

( 哈 尔滨铁路局 财务 处国资办, 黑龙江 哈 尔滨 1 5 0 0 0 6 ) ’ 摘 要: 会 计工作是企业经营和运作的一个 关键 , 随着企业发展模 式的现代 化和企业 管理 水平的提 高 企 业 会 计 工 作 逐 渐 细化 成 财 务会 计和管理会计 两个层 面, 二者共 同促进 企业发展 , 随着市场经济的深入发展 , 财务会计与企业会计之 间的融合 成为一种必然趋势 本

,

,

文将 重 点论 述 这 一 问题 。

关键词 : 财务会计 ; 管理 会 计 ; 企 业; 经济 ; 市场

1财务会计与管理会计的概况 企业, 以及企业内部的葡奥 堡 弹 位。管理会汁陲 { 壬 唇 企业内部管理的要求 财务会计指通过对企业已经完成的资金运动全面系统的核算与监 进行核算, 更加注重集团或企业内部的管理单元。因此管哩 便 多的注 督, 以为外部与企业有经济利害关系的投资人、 债权 ^ 和政府有关部门提 重的是企业内部管理 呒 之间的协调与均衡 ,其会计 主体—般为多个有 供企业的财务 祝 与盈利能力等经济信息为主要 目 标而进行的经济管理 机组织构成。 1 活动。 财务会 堤 『 1 电企业的—硕 l 骚 的基础陛工作, 通过一系列会计程 3 . 3 会 槲 的要求 不 同 序, 提供决策有用的信 息, 并积极参与经营管理决策 , 对提高企业经济效 财务会i _ } 根据‘ ‘ 一贯陛” 原则, 要求至少在—个会汁年度内, 核算方法 益, 促进市场经济的缝日 洧 序发展, 发挥了重要作用。 以及杉 呜 颧 目应保持 , 以便提 熏 充 一的则穷. 赫 ; 玫据。 但在管理哙计 管理会汁指以企业现在和未来的资金运动为对象 , 以提I 亩经济效- 益 中可以根据不同的管理嚅诛睬 用不同的榜 簿 力怯 ,从不 同的侧面和角度 为 目的,为企业内部管理者 目 标而进行 得到分析数据, 为决策提供依据和理由。 的经济管理活动。 4财务会计与管理会计融合的方法 由于财务会计 工作1 煲 J l 重于对企 业的见 才 务彰 罟 的管理 ,因此我们也称 4 . 1 建 立建全财务蕾 础 制 一 之为“ 传统会计” , 而管理会计是一门新兴的企业管理理论 , 它提供的数据 管理会计是财务会计的延伸,随着企业会计工作在管理上的职能和 主要应用于企业的内部管理, 因此我们也称之为‘ ‘ 对_ 夕 告会计” , 两种会 要求 日益突显, 在企业制定部门职能和设定岗位职责时, 应将其放在更加 计 工作 互相H I , , 共 同 重要和突出的位置。明确财务部门在管理控制、 调节、 分析、 考核和评价方 2财务会计与管理 会计融合的条 件 面的职责和内容, 从管理机制上明确管理要求。从而使财务会计与管理会 2 1服务 蟓 的最终 目 标趋向—致 计得到更好的融合。 两种会计管理工作都是为企业的发展提供 服务的,财务会计 工作主 4 2建立和细分辅助核算 要是通过数据和报表等多种形式 , 反映企业在单位时间内的销售业绩 、 实 据财务 卅与管理哙计 的共性与差异,在蟪 从统| 一的会计谁 则和会 际盈利以及企业的盈亏对照等,从而为企业未来方向的制定和新规划的 计核算规范的前提下, 可以预先设定不同的辅助核算项 目, 并通过各辅助 拟定提供数据上的参考, 从这一方面分析 , 我们可以总结, 两者的最终 目 核算项 目的组合 , 来归集对管理有用的会计信息。值得强调的是 , 辅助核 标是 基本—致 的 。 算工作不易过于精细, 过于精细的工作 , 不仅给工作人员增加了工作量 , 2 2 会计信息的评价基本原则趋同, 信息资源共享 实质 匕 的帮助 , 是—种 人力的浪费。 两种会计工作 页 与客观和准确为基本的原则,所谓客观主要是 数据分析方面,除了利用财务会计传统的三大财务报表反映企业财 运作睛况, 不弄虚 怍{ 段, 徇私舞弊, 不报假账; 务管理的基本隋况外, 还可以通过各种筛选辅助核算条件的方式 , 提取管 而准确性主要是指,财务工作的数据统计和数据运算必须严格按照运算 理会计基咄报表, 从多角度、 多层次地深 ^ 分析, 提供管理报表, 从而发现 的基本方法趟 诰实 , 保证绩升 的结果数据真实可靠, 能够为企业的管: 理 问题 , 帮助企业提高管理水平, 为高层管理者制定发展战略和决策提供数 人员提供重要的数据参考。 据依据。 2 3 j 内笞 狂淑 . 4 3运辟 捡 E R P系统实现财务 十 一 与 财务会 韵融合 财务会汁信息核算的收入、 成本、 费用、 利润等内容 , 与管理会计核算 通过 E R P系统, 可以将业务模块与财务模块相连接, 将财务核算 、 资 内容基本一致 , 而管理会计通过这些信启 . 并加以分析后, 计算分析的管理 金管理 、 生产管理 、 物流管理 、 销售管理等不同的管理软件, 运用数据接 1 : 3 会计信息又可以为财务会计核算数据的可靠l 生、 合理 陛提供佐证和依据。 不但可以减少重复胜的统计工作 , 提高数据 2 . 4 时间 紧密 相连 的及时性和准确I l l ,还能弥补会计核算中只能反映单—货币I I II  ̄ I I 的 财务会计工作是对已经发生的财务现象的总结和归纳 ,以便于对未 不足, 从业务和财务两方面对经济事项进行全方位的分析和管理 来和现在的企业运作提供参考和帮助,而管理会计则是通过各种财务数 4 - 4 培养和建立高素质的管理型财务^ 、 员 据的管理 , 来分析企业运作过去、 现在和未来三个时间段。从这—个层面 无沦 硐 寸 管理工作 , 最终 由财务管理 人员来落实的, 所以 来分析 ] 可以得出, 财务会计与管理会计二者共 作用, 对企业发展的 全面提高企业会计工作能力, 促进财务会} 十 _ 与 管理会计的融合, 关键是提 各/ 1 、 讨 间段商; i 斩 了掌握和分析 , 能够促进企 业的发展 , 提高工作激率的 高财务工作者的综合素质。 作为—名合格的财务工作者, 首先能眵通过= 对 同时, 也禽 旨 够为企业的管理 人员提供更全面的信息和数据。 市场运作的分析和本企业的运转清况, 能够提出合理化的财务建议 , 并最 财务与管哩会计之间B 精 交叉与融合, 同时也兼备差 陛, 只有 西 终为企业提供指导和帮助 , 另—方面 , 财务工作者还要善于总结经验教训 方- 面j | 亍 综合的分析, 才肯 的使其为企业的发展做出贡献。 吸收成功经验 , 通过 自身的不断学习, 逐渐丰富理论和实践的双重经验 , 3财务 十 _ 与管理会计融合中存在的差异 促进企业发展。 财务会计与管理会计在融合中存在—些差异,这些差异主要表现在 结束 语 以下 r I / 卜 方面: 财务会计与管理会计理论的成熟与实践的需要时密不可分的,企业 3 . 1 服务对象的侧重点不同 的发展和市场运作的风险眭, 要求企业的会计工作能够更精细 、 更全面。 财 务会计的服务对象 主要是企 业的外部相关 部门或机构 ,主要 是通 而财务会计与管理会计两者的融合正好满足了市场经济和企业发展的需 过定期的财务报告来实现的, 财务报告内容和形式必须符合《 会计法》 及 求。未来, 财务会汁 静蛩 1 将 共同为企业的发展. 伫 划是 供帮助。 相关会计准则的规范和要求。财务会i 十 的服务对象倾 堙 于企业外 6 『 勾 。 参考文献 : 管理会汁的服务对象主要是企业内部经营管理者,更多地侧重于指 [ 1 、 国奎 财务会计与管理会计的有机融合与创新发展叨 . 财经界2 0 1 2 ( 2 ) : 导企业经营, 并为企业发展提供经营预测和决策方面的信息。 2 3 & 3 2会计主体要求不同 圈王珍玉. 财务会计与管理会计的可行性分析 中国对外贸易( 英文版) 财务会计核算 ,注重的是整个集团或单个 2 0 1 1 ( 1 8 ) : 8 3 .

《财务会计》第6章 固定资产的核算

贷:营业外收入

117 000

库存现金

3 000

五、租入固定资产核算

1、融资租赁(参见本书第十二章) 2、经营租赁 (1)预付租金时 借:预付账款

贷:银行存款 (2)确认本年租金费用时 借:管理费用

贷:预付账款

(3)支付后期租金并确认本年租金费用时 借:管理费用

贷:银行存款 预付账款

例题P114[例6-8】

借

累计折旧

贷

折旧额的冲销数

折旧额的增加数

企业现有固定资产的累 计折旧额

3.“在建工程 ”账户

——用来核算企业进行基建工程、安装工程、技术

改造工程、大修理工程时发生的实际支出。

在建工程(A 安装工程)

(1)支付的买价、 运杂费等

(2)安装过程中 发生的材料、工 资、费用等

(3)安装完毕 达到预定可使用 状态,转入固定 资产

二、固定资产的确认

1.与该固定资产有关的经济利益很可能流入企业; 2.该固定资产的成本能够可靠地计量。

凡不符合上述确认条件的劳动资料,企业应当作为低值 易耗品进行管理和核算。

小知识

在实务中,对固定资产进行确认时,还需要注意 以下两个问题: 一是固定资产的各组成部分具有不同使用寿命或者 以不同方式为企业提供经济利益,适用不同折旧 率或折旧方法的,应当分别将各组成部分确认为 单项固定资产。 二是与固定资产有关的后续支出,满足固定资产确 认条件的,应当计入固定资产成本;不满足固定资 产确认条件的,应当在发生时计入当期损益。

一、固定资产的概念和特征 二、固定资产的确认 三、固定资产的分类

一、固定资产的概念

固定资产,是指同时具有以下特征的有形资产: ■为生产商品、提供劳务、出租或经营管理而持有 ■使用寿命超过一个会计年度。

单位名称_8-50

单位名称地址邮编1希凯电子机械开发(上海)有限公司徐汇区宜山路900号科技大楼C楼19楼200233 2希凯电子机械开发(上海)有限公司徐汇区宜山路900号科技大楼C楼19楼200233 3希凯电子机械开发(上海)有限公司徐汇区宜山路900号科技大楼C楼19楼200233 4上海亚辉实业有限公司斜土路1223号1905室200032 5上海大众祥源动力供应有限公司上海市嘉定区安亭塔山路279号201805 6上海胜邦质量检测有限公司浦东新区123号龙珠广场4F200135 7中国科学院上海有机化学研究所徐汇区零陵路345号200032 8上海欧柯盟会计师事务所有限公司东方路818号14楼F座200122 9上海欧柯盟会计师事务所有限公司东方路818号14楼F座200122 10上海欧柯盟会计师事务所有限公司东方路818号14楼F座200122 11上海欧柯盟会计师事务所有限公司东方路818号14楼F座200122 12上海文汇工程咨询有限公司上海市黄浦区人民路998号金天地国际大厦3AF200021 13上海文汇工程咨询有限公司上海市黄浦区人民路998号金天地国际大厦3AF200021 14梯西艾燃气轮机材料技术(上海)有限公司洞泾同乐路358号201619 15梯西艾燃气轮机材料技术(上海)有限公司洞泾同乐路358号201619 16上海金程国际金融专修学院上海市邯郸路159号6F200437 17上海金程国际金融专修学院上海市邯郸路159号6F200437 18上海金程国际金融专修学院上海市邯郸路159号6F200437 19上海金程国际金融专修学院上海市邯郸路159号6F200437 20上海金程国际金融专修学院上海市邯郸路159号6F200437 21上海金程国际金融专修学院上海市邯郸路159号6F200437 22上海领先体育投资咨询有限公司上海市零陵路800号八万人足球俱乐部3楼200030 23上海中控自动化系统有限公司上海市谈家桥支路163弄9号200070 24上海中控自动化系统有限公司上海市谈家桥支路163弄9号200070 25上海地澳自动化科技有限公司张江碧波路518号204室201203 26北京马克汉姆国际教育管理咨询有限公司上海分公司虹梅路1905号105室200233 27北京马克汉姆国际教育管理咨询有限公司上海分公司虹梅路1905号105室200233 28上海正申金属制品有限公司南京西路1266号恒隆广场3501200040 29上海正申金属制品有限公司南京西路1266号恒隆广场3501200040 30上海潭川实业有限公司沪闵路7886号80-903201102 31上海生物信息技术研究中心徐汇区钦州路100号2号楼4楼200235 32上海安平静电科技有限公司上海市徐汇区田林路115号19号楼3层200233 33上海信盛电讯设备网络有限公司四平路311号乙座1101室200086 34上海冠林西科姆智能科技有限公司上海市杨浦区周家嘴路3255号船舶大楼5楼200093 35上海华丰工业控制技术工程有限公司上海市柳营路610号200070 36上海华丰工业控制技术工程有限公司上海市柳营路610号200070 37夏普电子(上海)有限公司上海浦东新区新金桥路28号新金桥大厦15楼201206 38夏普电子(上海)有限公司上海浦东新区新金桥路28号新金桥大厦15楼201206 39上海跃星人力资源有限公司吴中路3号808室200235 40上海信息系统工程监理有限公司宛平南路381号709室200032 41上海日初升塑料有限公司上海市浦东新区曹路镇民秋路567号2幢三楼201209 42上海杰瑞挤出系统工程有限公司上海市浦东新区曹路镇民秋路567号201209 43上海杰瑞挤出系统工程有限公司上海市浦东新区曹路镇民秋路567号201209 44上海杰瑞挤出系统工程有限公司上海市浦东新区曹路镇民秋路567号201209 45上海高架养护管理有限公司上海市长宁区中山西路435号200051 46上海高架养护管理有限公司上海市长宁区中山西路435号200051 47上海高架养护管理有限公司上海市长宁区中山西路435号200051 48上海高架养护管理有限公司上海市长宁区中山西路435号200051 49上海斯麟特种设备工程有限公司上海市新闸路1098弄1号2403室200437 50上海斯麟特种设备工程有限公司上海市新闸路1098弄1号2403室200437 51上海绿建信息科技有限公司上海市张江高科技园区郭守敬路498号3号楼202室201204 52上海绿建信息科技有限公司上海市张江高科技园区郭守敬路498号3号楼202室201204 53上海洱泰船务工程有限公司上海市浦东新区曹路镇东川路2891号1幢201209 54上海欧柯盟财务咨询有限公司东方路818号众城大厦14楼F座200122 55上海欧柯盟财务咨询有限公司东方路818号众城大厦14楼F座200122 56上海欧柯盟财务咨询有限公司东方路818号众城大厦14楼F座200122 57西尔格怀特瓶盖(上海)有限公司上海市松江工业区宝胜路28号201613 58上海博尔德汽车零部件有限公司上海市浦东新区金藏路258号5号楼301室200126 59上海博尔德汽车零部件有限公司上海市浦东新区金藏路258号5号楼301室200126 60上海慧众人才服务有限公司番禹路667号200124 61上海慧众人才服务有限公司番禹路667号200124 62上海慧智计算机技术有限公司上海市浦东浙桥路269号建银大厦201206 63上海迈远网络技术有限公司上海市青浦区重固镇北青公路7523号A-101室201706 64上海通汇汽车维修零部件配送有限公司上海市浦东新区金桥镇金高路1399号201206 65上海杨行铜材有限公司宝山区共祥路355号201901 66上海杨行铜材有限公司宝山区共祥路355号20190167上海杨行铜材有限公司宝山区共祥路355号201901 68国路康通信技术(上海)有限公司上海市虹漕路421号64号厂房5楼200233 69近江度量衡设备(上海)有限公司上海市闵行区罗秀路1980弄76号101室201100 70近江度量衡设备(上海)有限公司上海市闵行区罗秀路1980弄76号101室201100 71近江度量衡设备(上海)有限公司上海市闵行区罗秀路1980弄76号101室201100 72上海典经坊广告有限公司上海市天目西路547号B栋逸升阁201802 73上海亿贝数码纸品有限公司上海市常和路100号7号房200331 74上海亿贝数码纸品有限公司上海市常和路100号7号房200331 75上海金晨物业经营管理有限公司上海浦东新区新金桥路28号201206 76上海翡翠缘玉器贸易有限公司上海市卢湾区鲁班路600号2607室200023 77上海瑞仁国际贸易有限公司上海市浦东新区新金桥路58号21楼F座201206 78上海东方雨虹防水工程有限公司上海市普陀区新村路349弄29号200065 79上海东方雨虹防水工程有限公司上海市普陀区新村路349弄29号200065 80上海东方雨虹防水工程有限公司上海市普陀区新村路349弄29号200065 81上海汇和信息技术有限公司上海市杨浦区四平路1188号2502室200092 82上海汇和信息技术有限公司上海市杨浦区四平路1188号2502室200092 83上海安景科技有限公司长宁区中山西路933号虹桥银城2502-03室201722 84上海舒福特种电缆有限公司富联三路1号-A201906 85上海外电国际贸易有限公司漕宝北路18号28H200131 86上海司集企业管理咨询有限公司陕西北路1438号1005室200060 87上海华美达中土酒店有限责任公司上海市共和新路666号200070 88上海一嗨汽车租赁有限公司漕溪北路88号2305室200030 89上海一嗨汽车租赁有限公司漕溪北路88号2305室200030 90上海一嗨汽车租赁有限公司漕溪北路88号2305室200030 91上海车驰文化传播有限公司上海市洛川东路487号三层200072 92上海车驰文化传播有限公司上海市洛川东路487号三层200072 93上海松江宝立食品有限公司上海市松江茸北工业区茸兴路西侧(松江910号地块)201613 94上海浦江智能卡系统有限公司嘉定区沪太路7488弄100号201809 95上海帝元生物科技有限公司上海市肇嘉浜路736号龙头大厦3楼财务室200032 96上海李尔实业交通汽车部件有限公司上海市嘉定区安亭镇泰顺路1111号201805 97上海李尔实业交通汽车部件有限公司上海市嘉定区安亭镇泰顺路1111号201805 98上海李尔实业交通汽车部件有限公司上海市嘉定区安亭镇泰顺路1111号201805 99上海佰呈信息技术有限公司长宁路969号2104室200050 100上海佰呈信息技术有限公司长宁路969号2104室200050 101上海衡宜建筑设备安装工程有限公司长阳路1080号6楼4F200082 102上海泽阳信息科技有限公司栖山路1636弄10号403室200136 103上海泽阳信息科技有限公司栖山路1636弄10号403室200136 104上海兆凯进出口有限公司平凉路1398号国际家纺产业园704室200090 105上海伯叟生物科技有限公司沪闵路6259号A1303室201100 106上海伯叟生物科技有限公司沪闵路6259号A1303室201100 107上海计画广告设计制作有限公司龙漕路135弄8号202室200235 108上海计画广告设计制作有限公司龙漕路135弄8号202室200235 109上海罗根医疗科技有限公司上海市卢湾区永嘉路35号B402室200020 110上海罗根医疗科技有限公司上海市卢湾区永嘉路35号B402室200020 111上海罗根医疗科技有限公司上海市卢湾区永嘉路35号B402室200020 112潮域投资咨询(上海)有限公司浦城路88弄30号103号房200120 113上海尚文物资有限公司上海市金山区朱行镇新街路4022号4号楼101-6201506 114上海金杨人力资源有限公司上海市九江路619号1326室200001 115上海嘉晔企业管理咨询有限公司延安西路889号802室200050 116上海华艺幕墙系统工程有限公司杨浦区大连路1548号莱克大厦409室200092 117上海大江(集团)股份有限公司上海市闵行区莲花路1555号华一大厦7楼200233 118上海精鼎电力科技有限公司上海市邯郸路98号无锡大厦甲703室200437 119上海起凡数字技术有限公司上海市东方路738号裕安大厦23楼200122 120上海纸杯有限公司上海市嘉定区宝翔路12号201802 121上海八融食品有限公司上海市闵行区黎安路1655号2#厂房201100 122上海八融食品有限公司上海市闵行区黎安路1655号2#厂房201100 123会力腾国际贸易(上海)有限公司海宁路1399号2719室200070 124上海锐新压缩机配件有限公司上海市松江区天马山天新路38号201603 125上海深锐电子科技有限公司浦东新区向城路19号11楼D座200122 126上海睿信玻璃技术装备工程有限公司上海市浦东大道1089号中信五牛城启泰阁34B座200135 127上海优你生物科技有限公司松江区佘山三角街8号A区200336 128上海安睦司展览展示有限公司南汇三灶工业园区宣梅路192号amc大楼201300 129北京瑞达恒建筑咨询有限公司上海分公司延安东路588号东楼7层B座200021 130上海晨长自动化系统有限公司上海市松江区车墩镇北闵路39号201611 131上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 132上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 133上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135134上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 135上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 136上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 137上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 138上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 139上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 140上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 141上海劳达企业管理咨询有限公司浦东新区桃林路18号A座804-805200135 142上海安必生物制药技术有限公司漕宝路500号1号楼6楼东南室200233 143上海安必生物制药技术有限公司漕宝路500号1号楼6楼东南室200233 144上海来雅软件有限公司宁夏路201号绿地科创大厦19楼C座200063 145上海乐顾网络技术有限公司碧波路456号B204室201210 146上海乐顾网络技术有限公司碧波路456号B204室201210 147上海乐顾网络技术有限公司碧波路456号B204室201210 148上海乐顾网络技术有限公司碧波路456号B204室201210 149上海乐顾网络技术有限公司碧波路456号B204室201210 150上海乐顾网络技术有限公司碧波路456号B204室201210 151上海乐顾网络技术有限公司碧波路456号B204室201210 152上海乐顾网络技术有限公司碧波路456号B204室201210 153上海乐顾网络技术有限公司碧波路456号B204室201210 154上海卓越美式幼儿园上海市宝山区新村路789弄80号200442 155上海众信生物技术有限公司上海市钦州路100号2号楼4楼200235 156上海展微电子科技有限公司钦州路100号1-1111室200235 157上海都识数据服务有限公司上海市政旦东路8号1座1201室200433 158上海鼎源软件技术有限公司上海市郭守敬路498号21幢210室201203 159上海鼎源软件技术有限公司上海市郭守敬路498号21幢210室201203 160上海鼎源软件技术有限公司上海市郭守敬路498号21幢210室201203 161上海鼎源软件技术有限公司上海市郭守敬路498号21幢210室201203 162上海鼎源软件技术有限公司上海市郭守敬路498号21幢210室201203 163上海鼎源软件技术有限公司上海市郭守敬路498号21幢210室201203 164上海临港商业建设发展有限公司南汇区临港新城新元南路555号203-306室201306 165上海车驰文化传播有限公司上海市洛川东路487号三层200072 166上海车驰文化传播有限公司上海市洛川东路487号三层200072 167吕策控制系统(上海)有限公司上海市淡家桥路163弄9号一层200070 168吕策控制系统(上海)有限公司上海市淡家桥路163弄9号一层200070联系部门E_MAIL职位名称管理部beili_gao@汽车电子控制软件开发管理部beili_gao@汽车电子控制软件管理部beili_gao@汽车电子控制软件开发行政部account@外贸业务助理人事部e-mail:xifeng@设备电气维修技术人力资源部evelyn.hu@技术专员人力资源部heyan@有机化学博士后或研究助理人事部代理报税人事部审计助理人事部审计助理人事部审计助理综合办公室webmaster@基建竣工结算财务审计综合办公室webmaster@施工监理经理部技术员经理部技术员管理部shelley@培训项目经理管理部shelley@课程管理员管理部shelley@课程顾问管理部shelley@电话销售管理部shelley@论坛管理员管理部shelley@课程顾问人事部syx@招聘专员人事部office@销售助理人事部office@销售业务综合办pengrui1217@工程师技术人员人事joycezhang@录取助理人事joycezhang@实习生人事销售工程师人事行政助理技术开发部文员及统计人事部blying@客服专员技术部tech@研发工程师人事处市场营销人事劳资部baoyaqiong@工程设计员人事部hfgk@应用工程师人事部hfgk@行政助理人事部pin.wu@销售人员人事部pin.wu@前台行政人员人事66yx@制水工人力资源部xjgu@监理工程师综合管理部销售员综合管理部mdp00716@电气工程师综合管理部mdp00716@国际销售综合管理部mdp00716@设计师办公室ann20050626@机电设备管理办公室ann20050626@高架道桥养护管理办公室ann20050626@计划财务部出纳办公室ann20050626@高架道桥养护管理董事长市场营销董事长国际商务人事部xuzm@项目经理人事部xuzm@软件销售工程师人事部技术员行政部审计助理行政部审计助理行政部审计助理人事部helen.zhu@质量工程师管理部外派经理助理管理部采购专员培训部客服培训部猎头助理人事部设计工程师、专员编辑部实习编辑助理人事部管理员行政部助理行政部质量助理行政部助理人事部office@软件工程师技术部sei@软件工程师技术部sei@机械工程师技术部sei@电气工程师人事部助理行政部业务助理行政部销售人事部客户服务人事部Maggiema@陈列专员上海市浦东新区新金桥路58号21楼F座chenyu.wu@助理人力资源部经理助理人力资源部技术人员人力资源部研发人员人事部网络工程师人事部弱电应用工程师人事部销售工程师人力资源部品质管理员人事部进口精细化学品销售代表人事顾问人力资源部16521@会计人力资源部业务代表人力资源部自驾车收发驾驶员人力资源部客服市场部chengnn@设计市场部chengnn@策划行政研发办公室技术人员人事部门总经理助理人事行政部jguo01@财务部实习生人事行政部jguo01@工程部实习生人事行政部jguo01@生产部实习生营运部数据编写员营运部营运助理人事部暖通工程师办公室hr.china@技术支持办公室hr.china@ Protel电路板设计人员业务部门contact@外销服装采购及跟单员技术部网络管理员技术部技术员人事部大客户经理人事部设计人力资源部技术支持工程师人力资源部X光产品工程师人力资源部客户代表人力资源部调研实习生人事处行政人事部教师办公室实习生行政部zhaopin@工程设计人力资源部gongtao@团购业务员人力资源部财务人力资源行政部hr@运营培训生人事部生产部工程岗位管理部门店吧台管理部客服办公室单证员技术部Rxing03@技术员人事部销售工程师技术部机械设计工程师人事部销售财务部财务人事bjhr@ 电话销售顾问人事部jakyyuan@机电一体化人事部hr@律师助理人事部hr@律所实习生人事部hr@劳动争议提成律师人事部hr@劳动法顾问人事部hr@客户代表人事部hr@渠道代表人事部hr@律师人事部hr@兼职商务合作代表人事部hr@超市收银员人事部hr@超市理货员人事部hr@操作工办公室anbison_hr@前台/秘书/办公室管理办公室anbison_hr@前台/秘书/办公室管理人力资源部zguoxi@软件实施人事部chenlina@内容编辑人事部chenlina@产品对外合作经理人事部chenlina@广告销售人事部chenlina@产品销售人事部chenlina@内容营销推广人事部chenlina@ Java软件工程师人事部chenlina@ C++软件工程师人事部chenlina@ Java软件工程师人事部chenlina@ C++软件工程师教务outstanding@美编办公室生物信息数据分析人事部销售工程师行政部办公室助理人事部销售经理人事部开发经理人事部客服专员人事部市场策划人事部Java程序员人事部网页美术设计师行政人事部出纳员市场部策划市场部设计人事部office@销售助理人事部office@地区销售业务经理职位描述职位要求基本要求: 1、机械系、自动化、汽车工程等相关专业本科以上学历 2、喜欢并希望从事汽车岗位1:汽车电子控制软件开发 工作内容: 1.汽车电子控制软件的开发设计及评估检测 2.回路设计及基板设计 要求: 1、熟悉单片机并能运用进行软件开发 2、能够熟练使基本要求: 1、机械系、自动化、汽车工程等相关专业本科以上学历 2、喜欢并希望从事汽车岗位1:汽车电子控制软件开发 工作内容: 1.汽车电子控制软件的开发设计及评估检测 2.回路设计及基板设计 要求: 1、熟悉单片机并能运用进行软件开发 2、能够熟练使基本要求: 1、机械系、自动化、汽车工程等相关专业本科以上学历 2、喜欢并希望从事汽车岗位1:汽车电子控制软件开发 工作内容: 1.汽车电子控制软件的开发设计及评估检测 2.回路设计及基板设计要求: 1、熟悉单片机并能运用进行软件开发 2、能够熟练使###############################################################1、国际贸易专业毕业,英语6级以上。

税务师《财务与会计》章节训练营(第六章 财务分析与评价)

税务师《财务与会计》章节训练营第六章财务分析与评价财务分析的意义和内容单项选择题在财务分析中除了关心偿债能力,还关心资产管理及使用情况、企业的获利能力以及企业长正确答案:A答案解析:上述表述是投资人关心的问题,选项A正确。

多项选择题财务分析的主体不同,财务分析的目的也不相同,则当国家宏观调控和监管部门作为财务分正确答案:AB答案解析:国家作为国有企业的所有人要了解企业的生产经营情况;作为国家宏观管理机构,要对企业进行财务分析以了解国民经济的发展方向,考察企业是否合法经营,企业是否依法纳税。

财务分析的基本方法正确答案:B答案解析:构成比率又称结构比率,是某项财务指标的各组成部分数值占总体数值的百分比,反映部分与总体的关系。

多项选择题正确答案:BCE答案解析:根据比较对象的不同,比较分析法分为趋势分析法、横向比较法和预算差异分析法。

在财务分析中,最常用的比较分析法是趋势分析法。

选项A不正确。

采用因素分析法时,要注意因素分析的关联性、因素替代的顺序性、顺序替代的连环性和计算结果的假定性。

选项D不正确。

反映偿债能力的比率-短期单项选择题正确答案:B答案解析:产成品属于存货,存货属于非速动资产。

多项选择题下列各项中,会导致企业流动比率变化的经济业务有()。

正确答案:ABCD答案解析:以库存商品换入生产经营设备、应收账款计提坏账准备、库存商品计提减值准备会使流动资产减少,导致企业流动比率下降;计提福利部门员工工资会使流动负债增加,流动比率也会下降;成本模式计量的投资性房地产不属于流动资产,企业计提相应的减值准备不影响流动比率。

反映偿债能力的比率-长期单项选择题已知甲公司2019年年末负债总额为200万元,资产总额为500万元。

2019年利息费用为2 0万元(其中资本化金额为5万元),净利润为100万元,所得税费用为30万元,则2019正确答案:C答案解析:息税前利润=100+30+(20-5)=145(万元),已获利息倍数=息税前利润总额/(利息费用+资本化利息)=145/20=7.25。

财经-财务会计专业-基础会计-E试卷二

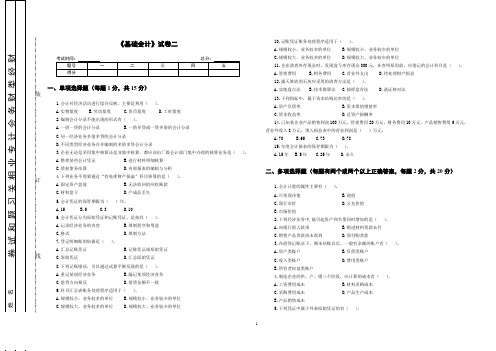

《基础会计》试卷二一、单项选择题(每题1分,共15分)1.会计对经济活动进行综合反映,主要是利用( )。

A.实物量度B.劳动量度C.货币量度D.工时量度 2.编制会计分录不能出现的形式有( )。

A.一借一贷的会计分录B.一借多贷或一贷多借的会计分录C.同一经济业务多借多贷的会计分录D.不同类型经济业务合并编制的多借多贷会计分录3.企业无论是采用集中核算还是非集中核算,都应该由厂级会计部门集中办理的核算业务是( )。

A.整理某些会计凭证 B.进行材料明细核算 C.债权债务结算 D.内部报表的编制与分析4.下列业务不需要通过“待处理财产损溢”科目核算的是( )。

A.固定资产盘盈 B.无法收回的应收账款 C.材料盘亏 D.产成品丢失5.会计凭证的保管期限为( )年。

A.15 B.5 C.3 D.106.会计凭证分为原始凭证和记账凭证,是按其( )。

A.记录经济业务的内容 B.填制程序和用途 C.格式 D.填制方法7.登记明细账的依据是( )。

A.汇总记账凭证B.记账凭证或原始凭证C.原始凭证D.汇总原始凭证 8.下列记账错误,可以通过试算平衡发现的是( )。

A.重记某项经济业务 B.漏记某项经济业务 C.借贷方向相反 D.借贷金额不一致 9.科目汇总表账务处理程序适用于( )。

A.规模较小、业务较多的单位B.规模较小、业务较少的单位C.规模较大、业务较多的单位D.规模较大、业务较少的单位10.记账凭证账务处理程序适用于( )。

A.规模较小、业务较多的单位B.规模较小、业务较少的单位C.规模较大、业务较多的单位D.规模较大、业务较少的单位11.企业清查库存现金时,发现盘亏库存现金800元,在查明原因前,应借记的会计科目是( )。

A.管理费用 B.财务费用 C.营业外支出 D.待处理财产损益 12.露天堆放的石灰应采用的清查方法是( )。

A.实地盘点法B.技术推算法C.抽样盘存法D.函证核对法 13.下列指标中,属于资本结构比率的是( )。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

西南财经大学2012年硕士研究生入学统一考试(805)《财务与会计》科目自行命题考试大纲一、考试性质《财务与会计》是科学硕士(会计学专业、财务管理专业、审计学专业)研究生入学统一考试的科目之一。

二、考试要求本项考试要求学生理解和掌握会计学的基本概念、基本观点、基本原理与基本方法;理解和掌握财务本质、目标等财务基本理论,熟练掌握和灵活运用在决策、计划、控制、评价等财务环节上的理财基本技能;理解和掌握审计学的基本概念、基本理论、基本内容和基本方法。

三、考试内容(一)会计学部分1.会计基础理论1)会计的理论结构2)会计假设和会计信息质量要求3)会计要素和会计等式4)会计计量5)会计凭证、会计账簿和会计报表6)会计记账方法和会计循环2.货币资金、交易性金融资产和应收款项1)库存现金、银行存款、其他货币资金的核算与管理2)交易性金融资产的性质、计价和会计处理3)应收票据的性质、计价和会计处理4)应收票据的转让和贴现5)应收账款的性质、计价和会计处理6)预付账款和其他应收款7)坏账的性质、计提方法和会计处理3.存货1)存货的性质、存货的盘存制度2)存货初始计量、发出计价和期末计价3)原材料、库存商品和低值易耗品的会计处理4)存货清查4.投资1)持有至到期投资的性质、计量和会计处理2)可供出售金融资产的性质、计量和会计处理3)长期股权投资的性质、计量和会计处理5.固定资产、无形资产和投资性房地产1)固定资产性质和分类2)固定资产的取得、折旧、后续支出和处置的计量和会计处理3)无形资产的性质、内容4)无形资产取得、摊销和转让的计量和会计处理5)投资性房地产的性质、计量和会计处理6.负债1)短期、长期借款的会计处理2)应付职工薪酬的内容及会计处理3)应交税费的会计处理4)应付债券的会计处理7.收入、费用和利润1)收入确认、计量和会计处理2)费用确认、计量和会计处理3)利润确认、计量和会计处理4)利润分配程序和会计处理8.所有者权益1)所有者权益的性质及内容2)实收资本3)资本公积4)盈余公积5)未分配利润9.借款费用、非货币性资产交换、债务重组和外币业务1)借款费用的性质、内容及会计处理2)非货币性资产交换的性质、计量及会计处理3)债务重组的性质、方式及会计处理4)外币业务的会计处理及外币报表的折算10.财务报告1)财务报告的性质、分类及内容2)资产负债表3)利润表4)现金流量表5)财务报告的附注及说明(二)财务管理部分1.总论(1)财务基本概念1)资金:经济资源价值的货币表现2)本金与基金:资金的两种类别3)财务资金:财务资金的性质与性态4)财务主体:资本独立营运的经济组织和个人5)财务活动:财务活动,是资本由垫支价值向内涵价值的转化活动。

即资金的筹集、投放、流转、回收、分配活动6)财务关系:资本权能的管理关系。

即资本所有权、经营权、控制权的等权能的拥有、分解和让渡等相互关系;是财务主体由于财务活动而形成的各种权力、责任与利益关系(2)财务的本质1)财务的产生a)货币的资本化是财务产生的根源b)资本化的货币是理财的对象2)财务的本质a)财务的本质:资本价值经营及其所形成的特定经济关系b)对本质特征的阐述:现代公司财务,其实质是资本使用价值的组织、运用、消耗过程。

(3)财务管理的目标1)财务目标的性质2)关于财务目标的几种观点3)现代财务的目标:公司价值最大化、股东价值最大化、资本价值最大化(4)财务关系1)财务关系的本质:由于财务活动而形成的各种财权分割、财责划分和利益分配关系,是委托代理关系及其冲突的具体表现,归结为经济利益分配关系。

2)公司利益相关者a)公司资本的提供者:股东和债权人b)公司资本的使用者:企业经营者和劳动者c)其它经济关系人:供应商、客户、政府机构等3)主要的财务关系a)经营者与股东b)经营者与债权人c)企业与其它经济单位d)企业内部各责任单位之间e)企业与员工f)企业与政府、社会g)大股东与中小股东4)利益冲突的表现与矛盾协调的方式(5)财务管理的对象1)对象:资金(现金)流转及其循环2)资金:国民经济中各种经济资源价值的货币表现3)资金类别a)本金:营利组织为进行经营活动而垫支的资金b)基金:行政事业组织为实现专项职能而收支的资金4)财务资金的特点:a)垫支性(预付性)b)物质性c)增值性d)周转性e)社会性5)现金流转不平衡的原因: 盈亏、扩充(6)财务管理的内容1)筹资管理2)投资管理3)营运管理4)收益分配管理(7)财务管理的职能1)筹资职能:资本的筹集与来源2)调节职能:资本的投入与流转3)分配职能:资本收益的分配4)监督职能:资本价值管理或:1)决策(项目计划)2)计划(期间计划)3)控制(8)理财环境1)基本的理财环境a)法律环境:企业组织法规、税收法规、证券法规、财务法规b)经济环境:经济体制、经济周期、经济政策c)市场环境2)市场环境a)金融资产的特点b)资本市场的财务作用:资金融通功能;资本配置功能;风险转移功能;价格发现功能c)市场利率的构成因素:市场利率=纯粹利率+通货膨胀附加率+风险附加率其中:风险附加率:违约风险附加率、变现力风险附加率、到期风险附加率2.价值观念(风险与报酬的关系)(1)基础的价值观念1)内涵价值与市场价值2)时间价值与风险价值(2)有效资本市场理论1)市场有效的涵义2)有效市场的类型(3)投资时间价值1)基本性质:无风险报酬率2)一般收付业务:一般终值与一般现值3)年金收付业务:年金终值与年金现值,年偿债基金与年投资回收4)特殊年金形式:预付年金、递延年金、永续年金(4)投资风险价值1)基本性质:风险报酬率2)投资风险的类别:市场风险与公司风险3)风险程度的衡量:标准离差与标准离差率、置信区间与置信概率(5)证券投资组合:风险与报酬的关系1)投资组合的风险:系统风险与非系统风险2)公司风险分散理论a)证券投资组合,组合报酬是各证券的加权平均数,组合的风险(公司风险)不是加权平均数。

b)通过投资组合,能够分散公司风险,甚至完全消除公司风险。

3)证券组合风险的衡量:风险控制要素,风险控制结论4)市场风险定价理论:组合风险的衡量(β系数),资本资产定价模型(CAPM)3.财务报表分析(1)财务能力评价1)偿债能力评价a)流动比率:指标计算、指标性质、指标分析b)速动比率:指标计算、指标性质、指标分析c)现金指数:指标计算、指标性质、指标分析d)资产负债率:指标计算、指标性质、指标分析e)利息保障倍数:指标计算、指标性质、指标分析2)营运能力评价a)存货周转率:指标计算、指标性质、指标分析b)应收帐款周转率:指标计算、指标性质、指标分析c)流动资产和总资产周转率:指标计算、指标性质、指标分析3)盈利能力评价a)销售利润率:指标计算、指标性质、指标分析b)总资产报酬率:指标计算、指标性质、指标分析c)净资产报酬率:指标计算、指标性质、指标分析4)利润质量分析a)营业利润与经营现金流量的关系b)利润的现金指数:指标计算与分析(2)上市公司财务比率1)每股收益(EPS):指标计算、指标性质2)市盈率:指标计算、指标性质3)每股净资产:指标计算、指标性质、市净率(3)财务状况综合分析1)杜邦财务分析体系2)因素分析4.筹资管理(1)筹资管理基本理论1)筹资管理的意义2)企业筹资的动机3)企业筹资的渠道与方式4)筹资管理的原则(2)筹资方式1)股权筹资方式:吸收直接投资、发行普通股、利用留存收益2)债权筹资方式:银行借款、公司债券、融资租赁3)混合筹资方式:可转换债券、认股权证4)商业信用方式:赊购商品、预收货款、商业票据(3)资本成本1)资本成本一般公式2)资本成本的作用3)个别资本成本率:借款资本成本率,债券资本成本率,优先股资本成本率,普通股资本成本率,留存收益资本成本率4)平均资本成本率5)影响资本成本的因素(4)资本结构1)资本结构管理a)资本结构的含义b)资本结构管理的意义:降低公司资本成本,利用财务杠杆效应,加大公司财务风险2)成本的管理分类a)按成本性态分类:变动成本与固定成本b)按成本性质分类:营业成本、管理成本、资本成本3)利润的管理分类a)边际贡献与边际贡献率:反映产品盈利业绩和盈利能力b)息税前利润(EBIT)与总资产报酬率:反映企业盈利业绩和盈利能力c)净利润与权益报酬率:反映股东投资盈利业绩和盈利能力4)杠杆效应a)营业杠杆:计算式,产生原因,经济意义b)财务杠杆:计算式,产生原因,经济意义c)总杠杆:计算式,财务作用5)资本结构决策a)最佳资本结构的含义b)EPS无差别点法:提高公司EPS,无差别点的计算c)资本成本比较法:不同方案资本成本的测算d)公司价值最大化法:提高公司市场价值,公司价值的计算5.营运资金管理(1)基本理论1)营运资金的含义2)营运资金的特点3)营运资金的管理要求(2)流动负债管理1)筹资性负债:短期借款、短期融资券,属于主动性筹资2)经营性负债(商业信用):应付账款、商业汇票、保理等,属于自动性筹资3)应付帐款现金折扣利用决策:放弃折扣的成本率,利用折扣的标准(3)营运资金需求预测1)基本原理2)营运资金需要量:融资总需求,外部融资需求3)营运资金需求预测方法4)可持续增长率的确定(4)营运资金政策1)基本原理:流动资产的分类,流动负债的分类2)配合型营运资金政策:基本思路,政策特点3)进取型营运资金政策:基本思路,政策特点4)保守型营运资金政策:基本思路,政策特点6.项目投资管理(1)现金流量的测算1)现金流量的项目内容a)初始期:原始投资b)营业期:营业现金流量c)终结期:投资回收2)营业现金流量a)不考虑所得税时的计算b)考虑所得税时的计算(2)常用决策指标1)净现值(NPV)a)计算公式b)基本原理c)经济本质:超额报酬d)年金净流量(ANCF)指标2)内含报酬率(IRR)a)经济本质:净现值为零时的贴现率b)具体测算3)回收期a)经济本质b)会计回收期c)财务回收期(3)项目投资可行性分析1)项目投资的决策性质a)独立方案b)互斥方案2)项目决策指标的选择a)独立方案排序方法选择b)互斥方案选优方法选择(4)设备更新决策1)决策特点:属于互斥决策,采用净现值决策;无实质性现金流入,比较现金流出。

2)期限相等的设备更新决策3)期限不等的设备更新决策:年金成本决策指标,立即更新还是到期更新7.证券投资管理(1)证券资产的财务特点(2)证券投资的风险1)系统性风险:市场风险2)非系统性风险:公司风险(3)证券投资价值评估1)证券的价值2)债券估价模型3)股票估价模型:基本模型、零成长股票、固定成长股票、非固定成长股票8.流动资产管理(1)现金及有价证券管理1)置存现金的动机2)现金最佳持有量的确定:成本分析模式、存货模式、随机模式(2)应收帐款管理1)信用政策的要素2)信用政策的制定(3)存货管理1)存货的功能2)存货成本a)订货成本(采购成本)b)购置成本c)储存成本d)缺货成本3)存货经济批量(EOQ模型)a)基本模型b)模型的扩展:生产批量模型9.收益与股利分配(1)企业收益的构成1)营业利润2)投资收益与公允价值变动收益3)补贴收入4)营业外收支净额(2)收益分配的原则1)依法分配原则2)无利不分,资本保全原则3)兼顾各方利益原则4)分配与积累并重原则(3)收益分配的程序1)弥补以前年度亏损2)提取盈余公积金(法定和任意)3)向投资者分配利润或股利4)结转未分配利润(4)股利支付的方式1)现金股利2)股票股利3)负债股利4)财产股利(5)股利支付理论1)股利无关论:理论要点与指导意义2)股利相关论:理论要点与指导意义3)税负差异论:理论要点与指导意义(6)影响股利政策的因素1)法律限制因素2)企业经营因素3)股东要求因素4)其它因素(7)股利政策1)剩余股利政策:政策要点与评价2)稳定股利政策:政策要点与评价3)固定股利支付率政策:政策要点与评价4)基本股利加额外股利政策:政策要点与评价(8)股票股利与股票分割10.全面预算管理(1)基本理论1)企业预算的概念2)财务预算的特征3)预算管理的环节4)企业预算的作用(2)企业预算的分类1)业务预算、财务预算和资本支出预算(按预算性质划分)2)短期预算和长期预算(按预算时期划分)3)固定预算和弹性预算(按预算编制方法划分)4)其它分类:增量预算和零基预算;总预算和专门预算。