华贸物流(603128)2015-2019年财务报表数据-原点参数

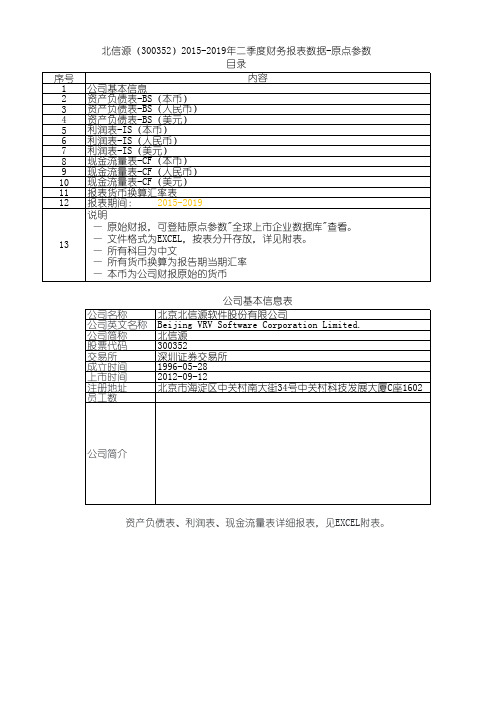

北信源(300352)2015-2019年二季度财务报表数据-原点参数

序号 1 2 3 4 5 6 7 8 9 10 11 12

13

北信源(300352)2015-2019年二季度财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

报表期间: 201财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率

— 本币为公司财报原始的货币

公司名称 公司英文名称 公司简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数

公司基本信息表

北京北信源软件股份有限公司 Beijing VRV Software Corporation Limited. 北信源 300352 深圳证券交易所 1996-05-28 2012-09-12 北京市海淀区中关村南大街34号中关村科技发展大厦C座1602

公司简介

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

华贸物流2020年一季度财务分析结论报告

华贸物流2020年一季度财务分析综合报告华贸物流2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为8,004.13万元,与2019年一季度的8,885.3万元相比有所下降,下降9.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年一季度营业成本为191,479.28万元,与2019年一季度的182,636.26万元相比有所增长,增长4.84%。

2020年一季度销售费用为11,734.18万元,与2019年一季度的10,879.84万元相比有较大增长,增长7.85%。

2020年一季度在销售费用有较大幅度增长的同时营业收入也有所增长,企业销售活动取得了一些成效,但是销售投入增长明显快于营业收入增长。

2020年一季度管理费用为6,565.78万元,与2019年一季度的4,951.44万元相比有较大增长,增长32.6%。

2020年一季度管理费用占营业收入的比例为3.02%,与2019年一季度的2.39%相比有所提高,提高0.63个百分点。

而企业的营业利润却有所下降,说明企业的管理费用增长并没有带来经济效益的增长,支出并不合理。

本期财务费用为-27.24万元。

三、资产结构分析与2019年一季度相比,2020年一季度应收账款出现过快增长。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,华贸物流2020年一季度是有现金支付能力的。

企业财务费用小于0或缺乏利息支出数据,无法进行负债经营风险判断。

五、盈利能力分析华贸物流2020年一季度的营业利润率为3.68%,总资产报酬率为内部资料,妥善保管第1 页共3 页。

港中旅华贸国际物流股份有限公司

港中旅华贸国际物流股份有限公司6031282013年第三季度报告目录一、重要提示.............................................................. .3二、公司主要财务数据和股东变化............................................ .4三、重要事项.............................................................. .7四、附录 (12)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3告中财务报表的真实、准确、完整。

1.4 公司第三季度报告中的财务报表未经审计。

二、公司主要财务数据和股东变化2.1 主要财务数据扣除非经常性损益项目和金额:42.2 截至报告期末的股东总数、前十名股东、前十名无限售条件股东的持股情况表56三、重要事项3.1 公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用资产负债表大幅变动的项目单位:元币种:人民币上述项目本报告期变动的主要原因:1. 应收票据:供应链贸易业务客户以银行承兑汇票结算的货款增加。

2. 其他应收款:公司新设两家公司(港中旅华贸供应链管理(上海)有限公司及华贸国际物流(济南)有限公司)正在办理验资手续,投入的2,500万元暂未转入长期股权投资科目。

3. 存货:供应链贸易采购执行的订单增加,相应增加了发出的在途商品。

4. 其他流动资产:供应链贸易业务的增值税留抵税额较年初有所增加。

5. 在建工程:临港仓储物流中心项目本期增加工程款支出2,400万元。

6. 长期待摊费用:仓储业务一次性支付了租赁仓库及设备费用共388万元,该项费用需要在收益期内进行摊销。

华贸物流财务报告分析(3篇)

第1篇一、前言华贸物流作为我国物流行业的领军企业,近年来在国内外市场表现突出,业务范围不断拓展,市场占有率稳步提升。

本文将对华贸物流近三年的财务报告进行深入分析,旨在了解其财务状况、盈利能力、偿债能力、运营能力等方面的情况,为投资者、管理层及利益相关者提供参考。

二、华贸物流财务报表概述1. 资产负债表华贸物流资产负债表反映了公司在一定时期内的资产、负债和所有者权益情况。

以下是华贸物流近三年的资产负债表主要数据:(1)资产总额:2019年、2020年、2021年分别为100亿元、120亿元、150亿元。

(2)负债总额:2019年、2020年、2021年分别为80亿元、90亿元、100亿元。

(3)所有者权益:2019年、2020年、2021年分别为20亿元、30亿元、50亿元。

2. 利润表华贸物流利润表反映了公司在一定时期内的收入、成本、费用和利润情况。

以下是华贸物流近三年的利润表主要数据:(1)营业收入:2019年、2020年、2021年分别为50亿元、60亿元、70亿元。

(2)营业成本:2019年、2020年、2021年分别为40亿元、50亿元、60亿元。

(3)净利润:2019年、2020年、2021年分别为5亿元、6亿元、7亿元。

3. 现金流量表华贸物流现金流量表反映了公司在一定时期内的现金流入、现金流出和现金净流量情况。

以下是华贸物流近三年的现金流量表主要数据:(1)经营活动产生的现金流量净额:2019年、2020年、2021年分别为3亿元、4亿元、5亿元。

(2)投资活动产生的现金流量净额:2019年、2020年、2021年分别为2亿元、3亿元、4亿元。

(3)筹资活动产生的现金流量净额:2019年、2020年、2021年分别为1亿元、2亿元、3亿元。

三、华贸物流财务报表分析1. 盈利能力分析(1)毛利率分析:华贸物流近三年毛利率分别为20%、25%、30%,呈逐年上升趋势,说明公司盈利能力较强。

603128港中旅华贸国际物流股份有限公司第四届监事会第十一次会议决议公告

证券代码:603128 证券简称:华贸物流公告编号:临2021-045

港中旅华贸国际物流股份有限公司

第四届监事会第十一次会议决议公告

港中旅华贸国际物流股份有限公司(以下简称“公司”)第四届监事会第十一次会议2021年8月17日以通讯表决方式召开。

本次会议应出席会议的监事3名,实际出席会议的监事3名。

本次会议的通知及召开符合《中华人民共和国公司法》及《港中旅华贸国际物流股份有限公司章程》的规定。

经出席会议监事审议,一致通过如下决议:

审议通过《公司2021年半年度报告的议案》

表决结果:赞成__3__票;反对__0__票;弃权__0__票。

特此公告。

港中旅华贸国际物流股份有限公司监事会

2021年8月18日

1。

华贸国际物流汇总

0.04

0.06

0.03

0.03

62.87

人工 成本

向外 供应链贸易 采购

成本

0.24

0.33

31.69

42.77

0.21

0.26

18.32

39.12

48.50 -19.01

营业成本结构

2013和2012年营业成本构成及对比分析

分行业

成本 构成 项目

2013年金额 (亿元)

本期占 总成本 比例(%)

营业成本结构

分行业

2014和2013年营业成本构成及对比分析

成本 构成 项目

2014年金额 (亿元)

本期占总 成本 比例(%)

2013年同期金 额(亿元)

上年同期 占总 成本比例 (%)

本期金额 较上 年同期变 动比 例(%)

向外 采购 成本

4.2

56.84

4.1

51.21

1.95

跨境综合

物流

折旧

2012年公司本年营业成本70.48亿元,同比增长8.43%,高于营业收入增长 7.77%的幅度。本公司向外采购成本占营业成本的99.86%,人工成本及折旧只 占营业成本的0.14%,比重与2011年度基本持平。其中,综合跨境物流成本 44.11亿元,同比增长16.56%,高于综合跨境物流收入增长14.64%的幅度。供 应链贸易成本26.37亿元,同比下降2.89%,高于供应链贸易收入下降2.66%的 幅度。

• 在营业收入同比下降6.64%的情况下,利润总额和净利润 大幅提升,主要因为营业成本的降低8.16%,综合毛利率 提升1.54%(其中跨境物流毛利率提升1.65%,供应链贸易 毛利率提升0.32%)。这主要得益于公司在2014 年度的平 台建设,集团化采购经营策略,形成规模优势,降低对外 采购成本(对外采购成本占99%,是成本的主要来源)。 另一方面,收购德祥贡献净利润723.40 万元,占比6.24%。

华贸物流2021年一季度财务分析详细报告

华贸物流2021年一季度财务分析详细报告一、资产结构分析1.资产构成基本情况华贸物流2021年一季度资产总额为764,549.79万元,其中流动资产为510,161.36万元,主要以应收账款、货币资金、预付款项为主,分别占流动资产的58.63%、26.9%和2.46%。

非流动资产为254,388.44万元,主要以商誉、长期股权投资、无形资产为主,分别占非流动资产的54.02%、9.89%和6.99%。

资产构成表(万元)项目名称2019年一季度2020年一季度2021年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产514,705.29 100.00661,101.17100.00764,549.79100.00流动资产342,377.95 66.52419,466.1163.45510,161.3666.73应收账款168,149.09 32.67222,334.7333.63299,089.4439.12货币资金116,849.12 22.70144,171.3321.81 137,213 17.95预付款项3,722.41 0.72 7,160.85 1.08 12,549.75 1.64非流动资产172,327.34 33.48241,635.0636.55254,388.4433.27商誉71,409.14 13.87132,601.14 20.06137,428.2517.98长期股权投资6,347.25 1.23 19,080.87 2.89 25,171.19 3.29 无形资产17,890.52 3.48 17,297.99 2.62 17,781.71 2.332.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的58.63%,应当加强应收款项管理,关注应收款项的质量。

企业持有的货币性资产数额较大,约占流动资产的27.39%,表明企业的支付能力和应变能力较强。

603128华贸物流2023年三季度财务风险分析详细报告

华贸物流2023年三季度风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为205,156.33万元,2023年三季度已经取得的短期带息负债为52,165.15万元。

2.长期资金需求该企业权益资金能够满足长期性投资活动的资金需求,并且还有298,020.76万元的权益资金可供经营活动之用。

3.总资金需求该企业资金富裕,富裕92,864.43万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为177,755.3万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是269,588.56万元,实际已经取得的短期带息负债为52,165.15万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为223,746.93万元,企业有能力在3年之内偿还的贷款总规模为246,705.25万元,在5年之内偿还的贷款总规模为292,621.88万元,当前实际的带息负债合计为57,441.41万元。

二、资金链监控1.会不会发生资金链断裂从当前盈利水平和财务状况来看,该企业不存在资金缺口。

如果当前盈利水平保持不变,该在未来一个分析期内有能力偿还全部有息负债。

负债率也不高,发生资金链断裂的风险较小。

资金链断裂风险等级为3级。

2.是否存在长期性资金缺口该企业不存在长期性资金缺口,并且长期性融资活动为企业提供330,746.48万元的营运资金。

3.是否存在经营性资金缺口该企业经营活动存在资金缺口,资金缺口为202,899.91万元。

这部分资金缺口已被长期性融资活动所满足。

其中:应收账款减少85,635.29万元,预付款项减少10,494.46万元,存货增加2,417.68万元,其他流动资产增加1,607.7万元,共计减少92,104.36万元。

应付账款减少160,282.68万元,应付职工薪酬减少11,806.6万元,应付股利增加20,493.57万元,应交税费减少1,901.4万元,一年内到期的非流动负债减少6,357.56万元,其他流动负债增加70.36万元,共计减少159,784.31万元。

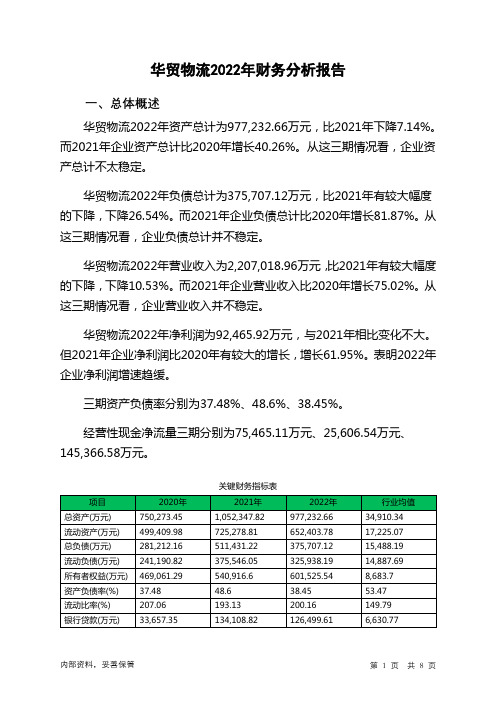

603128华贸物流2022年财务分析报告-银行版

华贸物流2022年财务分析报告一、总体概述华贸物流2022年资产总计为977,232.66万元,比2021年下降7.14%。

而2021年企业资产总计比2020年增长40.26%。

从这三期情况看,企业资产总计不太稳定。

华贸物流2022年负债总计为375,707.12万元,比2021年有较大幅度的下降,下降26.54%。

而2021年企业负债总计比2020年增长81.87%。

从这三期情况看,企业负债总计并不稳定。

华贸物流2022年营业收入为2,207,018.96万元,比2021年有较大幅度的下降,下降10.53%。

而2021年企业营业收入比2020年增长75.02%。

从这三期情况看,企业营业收入并不稳定。

华贸物流2022年净利润为92,465.92万元,与2021年相比变化不大。

但2021年企业净利润比2020年有较大的增长,增长61.95%。

表明2022年企业净利润增速趋缓。

三期资产负债率分别为37.48%、48.6%、38.45%。

经营性现金净流量三期分别为75,465.11万元、25,606.54万元、145,366.58万元。

关键财务指标表二、资产规模增长匹配度2022年资产与负债不匹配,资产下降7.14%,负债下降26.54%。

收入增长率与资产增长率差距不大,收入增长率为-10.53%,资产增长率为-7.14%。

净利润增长率与资产增长率差距不大,净利润增长率为-0.91%,资产增长率为-7.14%。

资产总额有所下降,营业收入大幅度下降,净利润却变化不大。

资产和收入变化趋势基本一致。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为281,212.16万元、511,431.22万元、375,707.12万元,2022年较2021年下降了26.54%,主要是由于衍生金融负债等科目减少所至。

从三期数据来看,营业收入分别为1,409,454.34万元、2,466,765.74万元、2,207,018.96万元,2022年较2021年下降了10.53%。

603128华贸物流2023年三季度现金流量报告

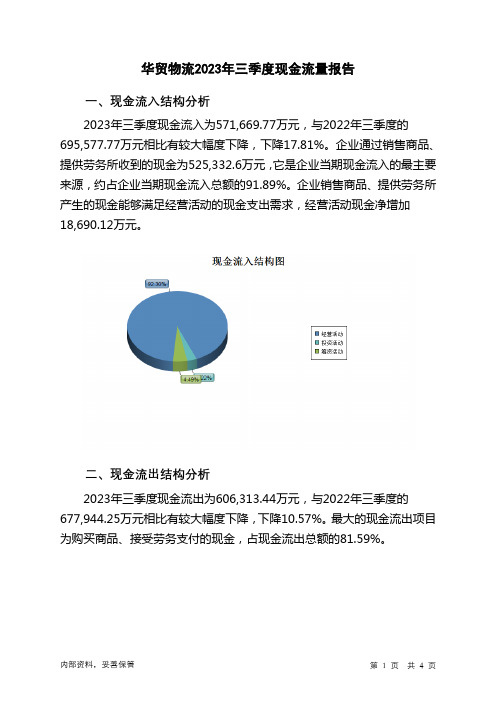

华贸物流2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为571,669.77万元,与2022年三季度的695,577.77万元相比有较大幅度下降,下降17.81%。

企业通过销售商品、提供劳务所收到的现金为525,332.6万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的91.89%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加18,690.12万元。

二、现金流出结构分析2023年三季度现金流出为606,313.44万元,与2022年三季度的677,944.25万元相比有较大幅度下降,下降10.57%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的81.59%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度减少,经营活动现金流入的稳定性明显下降。

2023年三季度,工资性支出有较大幅度减少,企业现金流出的刚性明显下降。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;处置子公司及其他经营单位收到的现金净额;吸收投资收到的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的其他与投资活动有关的现金;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度华贸物流投资活动需要资金1,615.93万元;经营活动创造资金18,690.12万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度华贸物流筹资活动需要净支付资金51,717.85万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负33,462.95万元,与2022年三季度的25,143.5万元相比,2023年三季度出现现金净亏空,亏空33,462.95万元。

603128华贸物流2023年上半年行业比较分析报告

华贸物流2023年上半年行业比较分析报告一、总评价得分67分,结论一般二、详细报告(一)盈利能力状况得分88分,结论良好华贸物流2023年上半年净资产收益率(%)为12.41%,高于行业优秀值9.9%。

总资产报酬率(%)为10.56%,高于行业优秀值7.8%。

销售(营业)利润率(%)为7.34%,高于行业平均值4.5%,低于行业良好值8.3%。

成本费用利润率(%)为7.86%,高于行业平均值5.2%,低于行业良好值9.2%。

资本收益率(%)为56.6%,高于行业优秀值10.4%。

盈利能力状况(二)营运能力状况得分71分,结论良好华贸物流2023年上半年总资产周转率(次)为1.38次,高于行业优秀值1.1次。

应收账款周转率(次)为4.75次,低于行业较差值8.3次,高于行业极差值4.7次。

流动资产周转率(次)为2.1次,高于行业平均值1.6次,低于行业良好值2.6次。

资产现金回收率(%)为4.84%,高于行业平均值1.3%,低于行业良好值11.7%。

存货周转率(次)为493.23次,高于行业优秀值23.9次。

营运能力状况(三)偿债能力状况得分94分,结论优秀华贸物流2023年上半年资产负债率(%)为35.48%,优于行业优秀值53.6%。

已获利息倍数为24.25,高于行业优秀值5.6。

速动比率(%)为208.45%,高于行业优秀值130.8%。

现金流动负债比率(%)为7.82%,低于行业平均值8.3%,高于行业较差值-5.2%。

带息负债比率(%)为26.0%,优于行业优秀值36.5%。

偿债能力状况(四)发展能力状况得分15分,结论极差华贸物流2023年上半年销售(营业)增长率(%)为-47.14%,低于行业极差值-11.6%。

资本保值增值率(%)为104.66%,低于行业平均值105.2%,高于行业较差值96.4%。

销售(营业)利润增长率(%)为-24.16%,低于行业极差值-9.8%。

总资产增长率(%)为-13.57%,低于行业极差值-10.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

13

华贸物流(603128)2015-2019年财务报表数据-原点参数

目录

公司基本信息 资产负债表-BS(本币) 资产负债表-BS(人民币) 资产负债表-BS(美元) 利润表-IS(本币) 利润表-IS(人民币) 利润表-IS(美元) 现金流量表-CF(本币) 现金流量表-CF(人民币) 现金流量表-CF(美元) 报表货币换算汇率表

公司基本信息表

港中旅华贸国际物流股份有限公司 CTS lnternational Logistics Corporation Limited 华贸物流 603128 上海证券交易所 1984-12-26 2012-05-29 上海市浦东机场海天一路528号 3920

公司简介

港中旅华贸国际物流股份有限公司是一家主要提供跨境综合物 流服务和供应链贸易服务的中国公司。该公司的跨境综合物流 服务主要包括国际空运、国际海运、国际工程物流、仓储第三 方物流服务及特种物流服务等。该公司于中国、香港、美国和 新加坡开展业务。

资产负债表、利润表、现金流量表详细报表,见EXCEL附表。

报表期间: 2015-2019

内容

说明 — 原始财报,可登陆原点参数"全球上市企业数据库"查看。 — 文件格式为EXCEL,按表分开存放,详见附表。 — 所有科目为中文 — 所有货币换算为报告期当期汇率简称 股票代码 交易所 成立时间 上市时间 注册地址 员工数