成本会计-约当产量法共35页

成本—约当产量比例法课件

【方法小结】约当产量比例法的本质就是将 在产品折算为相当于完工产品的数量,以和 完工产品以平等的身份进行分配。在折算的 过程中,由于各项消耗的情况差异,需要分 成本项目分别折算,其中的材料项目往往需 要单独核算和分配。

二、在产品完工程度的确定 1、在产品投料程度的确定:

一般地,原材料于生产开始时一次投 入,在产品各工序的投料程度是100%。

【分析】根据不同产品生产工艺的方式不同,材料投入模式 可以划分为三类: 1.生产初一次投料 2.分工序一次投料 3.分工序陆续投料 下面就这三种情况分别测算在产品约当产量。

约当产量比例法—直接材料的分配

1.生产初一次投料: 在产品和完工产品所耗材料数量相同,因而在产品的投料 程度为100%,它并不会因为产品加工程度的提高而发生变 化,在产品的约当产量即在产品的数量 。

约当产量比例法—直接材料的分配

参考答案

1各道工序的在产品投料程度为: 第一道工序投料程度=150÷250×100%=60% 第二道工序投料程度=(150+75)÷250×100%=90% 第三道工序投料程度=(150+75+25)÷250×100%=100% 2各道工序月末在产品的约当产量 第一道工序约当产量=90×60%=54(件) 第二道工序约当产量=130×90%=117(件) 第三道工序约当产量=130×100%=130(件)

合计

120

66

200

266

三、约当产量法解题分析

假定本例中月初加本月发生的生产费用为:原材料费用为 16000元(原材料于生产开始时一次投料);工资及福利 费7980元;制造费用8512元(加工费用是陆续发生的)。

完工产品与月末在产品费用分配计算如下:

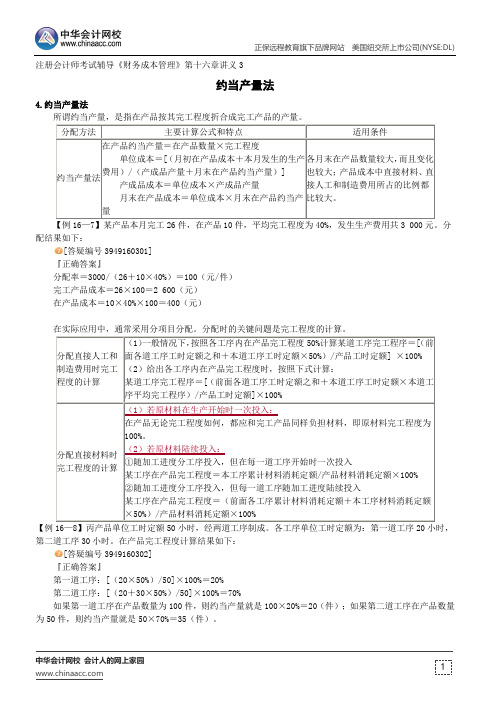

约当产量法--注册会计师考试辅导《财务成本管理》第十六章讲义3

注册会计师考试辅导《财务成本管理》第十六章讲义3约当产量法4.约当产量法所谓约当产量,是指在产品按其完工程度折合成完工产品的产量。

【例16—7】某产品本月完工26件,在产品10件,平均完工程度为40%,发生生产费用共3 000元。

分配结果如下:[答疑编号3949160301]『正确答案』分配率=3000/(26+10×40%)=100(元/件)完工产品成本=26×100=2 600(元)在产品成本=10×40%×100=400(元)在实际应用中,通常采用分项目分配。

分配时的关键问题是完工程度的计算。

第二道工序30小时。

在产品完工程度计算结果如下:[答疑编号3949160302]『正确答案』第一道工序:[(20×50%)/50]×100%=20%第二道工序:[(20+30×50%)/50]×100%=70%如果第一道工序在产品数量为100件,则约当产量就是100×20%=20(件);如果第二道工序在产品数量为50件,则约当产量就是50×70%=35(件)。

【例·单选题】(2000年考题)某厂的甲产品单位工时定额为80小时,经过两道工序加工完成,第一道工序的工时定额为20小时,第二道工序的定额工时为60小时。

假设本月末第一道工序有在产品30件,平均完工程度为60%;第二道工序有在产品50件,平均完工程度为40%。

则分配人工费用时在产品的约当产量为()件。

A.32B.38C.40D.42[答疑编号3949160303]『正确答案』A『答案解析』第一道工序在产品的完工程度=(20×60%)/80×100%=15%第二道工序在产品的完工程度=(20+60×40%)/80×100%=55%在产品的约当产量=30×15%+50×55%=32(件)【例16—9】假如甲产品本月完工产品产量600件,在产品100件,完工程度按平均50%计算;原材料在开始时一次投入,其他费用按约当产量比例分配。

成本会计--约当产量法

03

约当产量法

把在产品看作一定 数量的完工产品 项目

07

定额比例法

按定额比例分配各成本

06

在产品按定额成本计价法

用定额成本计算在产品

05

04

在产品按完工产品成 本计价法

把在产品看作完工产品

7)约当产量法

①在产品要算约当量的情况举例

完工产品

--还只生产了一半的月饼

在产品

--生产完毕的月饼(月饼不用包装, 摆柜台直接卖)

和制造费用

பைடு நூலகம்

LOGO

③必须分成本项目计算在产品约当百分比 直接材料---投料程度

①原材料在生产开始时一次投入时---100% ②原材料随生产过程陆续投入---50% ③原材料分次在各道工序开始时投入---分工序计算

成本 项目

直接人工 制造费用

完工程度

①不特指或说明50%时按50% ②按工序分别计算完工程度---分工序计算

CONTENTS

Training Time

练 习 时 间

THANKS

例题1 计算湘资企业2017年下列数据

湘资企业专门生产A产品。 10月份月初在产品成本100元,发生生产费用 800元。本月完工产品20件,在产品20件。在产 品只生产完一半,假设发生的所有费用都是完工 产品的一半。 问:1)在产品成本为多少? 2)完工产品成本为多少? 答案

1.在产品成本为300元;

成本会计

主讲 谢璐明

子任务八

Part One

01

生 产 费 用 在 完 工 产 品 和 在 产 品 之 间 分 配

生产费用在完工产品与 在产品之间分配的方法

01

02

在产品成本按年初 固定数计算法

约当产量法

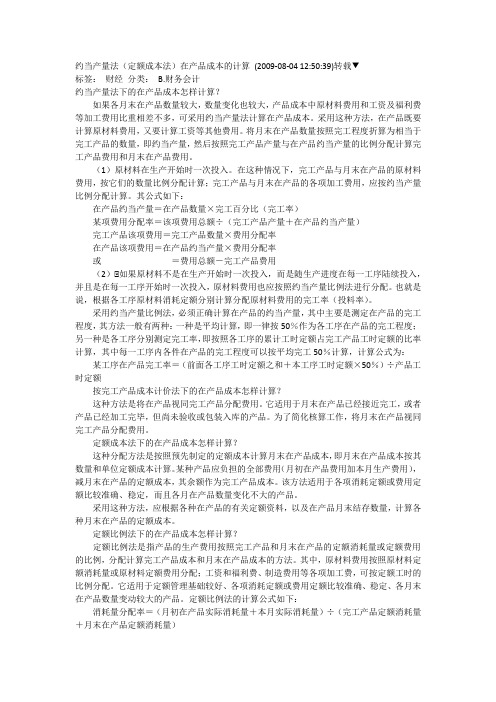

约当产量法(定额成本法)在产品成本的计算(2009-08-04 12:50:39)转载▼标签:财经分类:B.财务会计约当产量法下的在产品成本怎样计算?如果各月末在产品数量较大,数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多,可采用约当产量法计算在产品成本。

采用这种方法,在产品既要计算原材料费用,又要计算工资等其他费用。

将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。

(1)原材料在生产开始时一次投入。

在这种情况下,完工产品与月末在产品的原材料费用,按它们的数量比例分配计算;完工产品与月末在产品的各项加工费用,应按约当产量比例分配计算。

其公式如下:在产品约当产量=在产品数量×完工百分比(完工率)某项费用分配率=该项费用总额÷(完工产品产量+在产品约当产量)完工产品该项费用=完工产品数量×费用分配率在产品该项费用=在产品约当产量×费用分配率或=费用总额-完工产品费用(2)•如果原材料不是在生产开始时一次投入,而是随生产进度在每一工序陆续投入,并且是在每一工序开始时一次投入,原材料费用也应按照约当产量比例法进行分配。

也就是说,根据各工序原材料消耗定额分别计算分配原材料费用的完工率(投料率)。

采用约当产量比例法,必须正确计算在产品的约当产量,其中主要是测定在产品的完工程度,其方法一般有两种:一种是平均计算,即一律按50%作为各工序在产品的完工程度;另一种是各工序分别测定完工率,即按照各工序的累计工时定额占完工产品工时定额的比率计算,其中每一工序内各件在产品的完工程度可以按平均完工50%计算,计算公式为:某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)÷产品工时定额按完工产品成本计价法下的在产品成本怎样计算?这种方法是将在产品视同完工产品分配费用。

约当产量法

直接材料

直接人工

制造费用

合计

1 000

1 000

5 000

500

800

6 300

6 000 800

200 6000÷1000=6

6 4 800 1 200

500

800

7 300

500

800

6 100

1 200

根据成本计算结果,结转完工入库产品的生产成本,编制会计分录如下:

借:库存商品——甲产品

6 100

工序

月末在产品 数量/件

材料消耗

直接材料约当产量

定额/千克 单位产品

工时定额 投料率/% 约当量

加工费用约当产量 完工率/% 约当量

1

100

2

200

3

100

合计

400

60

40

30 30

20

20

60

30

60 120

55 110

80

30

100 100

85

85

200

100

250

215

60÷200×100%=30% (60+60)÷200×100%=60% (60+60+80)÷200×100%=100%

① 采用约当产量发计算完工产品与月末在产品的成本,原 材料与每个工序一开始投入。

② 采用约当产量发计算完工产品与月末在产品的成本,原 材料与每个工序逐步投入。

表7-14 本月有关生产费用资料

摘要

直接材料 直接人工 制造费用

月初在产品费用

15 000

5 000

6 000

本月生产费用

80 000 25 000

成本会计-约当产量法

03

约当产量法的应用实例

生产费用在完工产品与在产品之间的分配

总结词

约当产量法用于计算生产费用在完工产 品和在产品之间的分配,确保费用分摊 的合理性和准确性。

VS

详细描述

约当产量法是以产品的约当产量为基数, 将生产费用在完工产品和在产品之间进行 分配。约当产量是通过将在产品的数量乘 以一个折算系数(完工程度)来计算的。 这种方法考虑了在不同阶段上在产品的完 工程度,从而更准确地反映了实际的生产 情况。

成本会计-约当产量法

目

CONTENCT

录

• 约当产量法概述 • 约当产量பைடு நூலகம்的计算方法 • 约当产量法的应用实例 • 约当产量法的优缺点分析 • 约当产量法的改进与发展趋势

01

约当产量法概述

定义与概念

定义

约当产量法是一种将生产费用在完工产品和在产品之间分配的方 法,通过将在产品数量折算为约当产量,与完工产品产量一起作 为成本分配的基础。

约当产量法的计算步骤

要点一

总结词

计算约当产量,然后根据约当产量比例分配生产费用。

要点二

详细描述

约当产量法是一种将在产品和半成品数量转换为等效产成品 数量的方法。首先,需要计算约当产量,即将在产品和半成 品数量乘以一个约当系数(通常为0.5),以得到等效产成品 数量。然后,根据约当产量比例分配生产费用。这种方法能 够更准确地分配生产费用,特别是当在产品和半成品数量较 大时。

与其他成本计算方法的比较

与直接成本法比较

约当产量法考虑了未完成产品的生产能力,能够更准确 地分配制造费用;而直接成本法只考虑已完成产品的生 产能力,可能导致制造费用的分配不够准确。

与作业成本法比较

约当产量法

约当产量法约当产量法是根据月末在产品盘点的数量用技术测定,定额工时消耗或凭借经验估计,确定它们的完工程度,再按完工程度,将在产品折合成产品的数量,然后将产品应计算的全部生产费用,按完工产品数量和在产品约当量进行计算,求出单位成本、完工产品成本和在产品成本的计算方法。

应用范围约当产量法是生产费用在完工产品与在产品之间分配的一种计算方法。

它适用于月末在产品数量较多,各月末在产品数量变化大,产品成本中直接材料和各项加工费用所占的比重相差不大的情况。

它在工业企业的成本核算中应用很广泛。

定义所谓"约当产量比例法",就是把月末在产品的数量按其完工程度,折合成相当于完工产品的产量(即约当产量),然后把完工产品的产量和在产品的"约当量"相加,构成"约当总产量"。

再和发生的生产费用相除,得出费用分配率,用分配率去乘完工产品产量和在产品约当量,从而计算出完工产品应负担的成本和在产品应留存的成本。

简称约当产量法。

计算公式从上述概念我们得出计算约当产量可分四步,第一步(公式一)在产品约当产量=在产品数量×完工率(完工程度)第二步(公式二)(即每件完工产品应分配的费用= 费用分配率)费用分配率=(期初在产品成本+本期生产费用)/(完工产品产量+期末在产品约当量)第三步(公式三)、求出在产品的成本月末在产品成本=月末在产品约当产量×费用分配率第四步(公式四)、求出完工产品的成本完工产品成本=完工产品数量×费用分配率实例例1:某厂生产某产品,月末完工8件,在产品4件,完工程度50%,已知本月生产费用发生1800元,月初在产品200元,请用约当产量法分配月末在产品和完工产品成本。

约当产量=4×50%=2(件)月初在产品(200)+本月生产费用(1800)=全部生产费用(2000)费用分配率 =2000/(8+2)=200完工产品成本=8×200=1600(元)在产品成本=2×200=400(元)从以上可知,约当产量法的实质是把在产品数量折算为产成品数量,换句话说是在产品的数量相当于多少产成品的数量。

约当产量法或定额法

约当产量法或定额法介绍如下:约当产量比例法:适用于产品数量较多,各月在产品数量变化较大,且生产成本中直接材料成本和直接人工等加工成本的比重相差不大的产品公式在产品约当数量=在产品数量×完工程度单位成本=(月初在产品成本+本月发生生产成本)÷(完工产品产量+在产品约当产量)完工产品成本=完工产品产量×单位成本在产品成本=在产品约当产量×单位成本注意:①一次性投入,无论完工程度,在产品和完工产品负担同样材料成本;②陆续投入,按比例。

定额比例法:适用于各项消耗定额或成本定额比较确定、稳定,但各月末在产品数量变动较大的产品。

①直接材料②直接人工③制造费用①直接材料成本分配率=(月初在产品实际材料成本+本期投入的实际材料成本)/(完工产品定额材料成本+月末在产品定额材料成本)完工产品应负担的直接材料成本=直接材料成本分配率×完工产品定额材料成本月末在产品应负担的直接材料成本=直接材料成本分配率×月末在产品定额材料成本②直接人工成本分配率=(月初在产品实际人工成本+本月投入的实际人工成本)/(完工产品定额工时+月末在产品定额工时)完工产品应负担的直接人工成本=直接人工成本分配率×完工产品定额工时月末在产品应负担的直接人工成本=直接人工成本分配率×月末在产品的定额工时③制造费用成本分配率=(月初在产品实际制造费用+本期投入的实际制造费用)/(完工产品定额工时+月末在产品定额工时)完工产品应负担的制造费用=制造费用成本分配率×完工产品定额工时月末在产品应负担的制造费用=制造费用成本分配率×在产品定额工时注意:制造费用的分配也可以使用人工工时定额进行分配。

成本会计-约当产量比例法之先进先出法

结合的优缺点分析

优点

约当产量比例法和先进先出法的结合能够更准确地计算产品成本,提高成本管 理水平;同时,这种结合还可以优化资源配置,提高资源利用效率。

缺点

在实际操作中,确定约当产量的过程可能较为复杂,需要耗费较多的人力和时 间;此外,这种结合方法也可能增加成本计算的复杂性,对会计人员的专业素 质要求较高。

05

结论与建议

结论总结

约当产量比例法之先进先出 法是一种有效的成本会计方 法,能够准确计算产品的实 际成本,为企业决策提供有 力支持。

在使用约当产量比例法之先 进先出法时,需要充分考虑 生产过程中的实际情况,合 理确定约当产量,以确保成 本计算的准确性和可靠性。

约当产量比例法之先进先出 法适用于连续生产且产品结 构复杂的企业,能够更好地 反映产品成本结构,提高成 本控制和管理的效果。

在生产过程中,当原材料、在产品和 产成品等存货流动较快时,先进先出 法能够更好地反映存货的实际成本。

VS

当企业需要按照实际成本进行定价和 销售时,先进先出法能够提供更准确 的成本信息,帮助企业做出更合理的 决策。

先进先出法的计算步骤

01

确定每批入库物品的数量和单价,计算该批物品的 成本。

02

在发出物品时,按照入库的顺序,将最早入库的物 品的成本分摊到销售成本中。

约当产量比例法的应用场景

当企业生产过程中存在大量半成品时, 需要采用约当产量比例法来分配生产 费用,以准确计算完工产品和在产品 的成本。

在连续式生产企业中,由于各工序之 间存在紧密的关联,前一工序的半成 品是后一工序的原材料,因此需要采 用约当产量比例法来计算各工序的生 产费用。

约当产量比例法的计算步骤

02先进先出法介绍先进先出法的定义先进先出法是一种成本会计方法,它按照物品入库的顺序来计算和分配成本。在先进先出法下,最早 入库的物品最先被发出,因此它们的成本最先被分摊到销售成本中。

成本会计习题(7)约当产量法

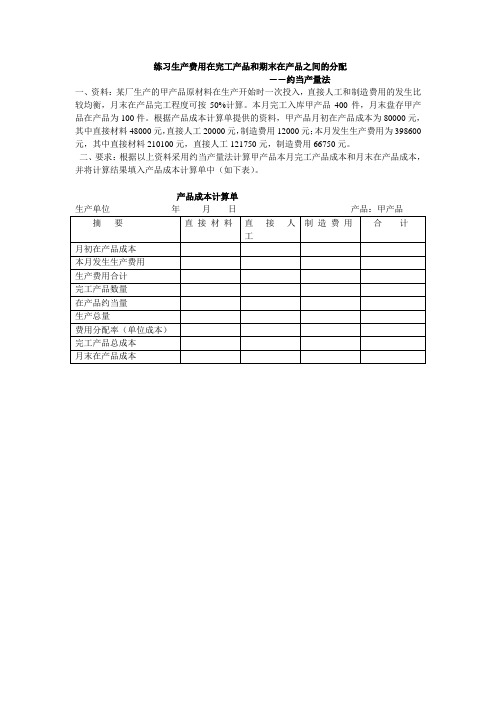

练习生产费用在完工产品和期末在产品之间的分配

――约当产量法

一、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程度可按50%计算。

本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为398600元,其中直接材料210100元,直接人工121750元,制造费用66750元。

二、要求:根据以上资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果填入产品成本计算单中(如下表)。

产品成本计算单。

举例说明约当产量法的计算原理

举例说明约当产量法的计算原理

约当产量法(Full Costing)是一种标准成本法的会计处理方法,按这种方法计算出来的成本包括全部费用,既包括直接成本,又包括

间接成本(如制造费用)。

在实际生产过程中,生产者可以通过约当

成本法估计并记录每批产品的生产成本。

约当产量法的计算原理很简单,即将全部生产费用分摊到每一个

产品单位上,然后再将每一个产品的单位成本加总起来,就可以得出

该产品的总成本。

具体的计算过程示例如下:

比如,公司生产某种规格的零件,在本月生产1000个,其中直

接材料成本300元,直接人工成本150元;间接制造费用(如燃料费、制造费用等)总共1000元。

根据约当产量法,公司可以将这1000元

分摊到每个零件上,也就是每个零件的约当成本就是1元,因此1000

个零件的总成本就是1000元。

约当产量法的好处在于可以在把费用分配到不同的产品的同时,

又可以对每批产品的成本进行精准的计算。

此外,它还可以通过记录

每批产品的成本,来更好地控制公司的生产成本,做到“云收取”的

效果。

综上所述,约当产量法是一种精确计算每批产品成本的有效方法,能够帮助公司更好地管理资源,减少成本支出,提高生产率和利润。

成本会计-约当产量法

1、光明工厂甲种产品的原材料在生产开始时一次投入,产品成本中的原材料费用所占比重很大,月末在产品按其所耗原材料费用计价。

8月初在产品成本为50500元。

8月份发生生产费用如下:原材料149500元,工资和福利费28800元,制造费用14400元。

本月完工产品9200件,月末在产品800件。

要求:分配计算甲产品完工产品成本和月末在产品成本。

2、甲产品经三道工序产成,其材料在每道工序开始时分别一次投入,其各工序的材料消耗定额和10月末在产品数量如下:该种产品10月初在产品原材料费用为1730元,10月份原材料费用为2296元,该月完工产品900件。

要求:分配计算完工产品和月末在产品的原材料费用。

3、光明工厂9月份生产的丙产品,其月末在产品200件,原材料属一次性投入,其月初在产品成本加本期发生费用为:直接材料89600元,直接人工27424元,制造费用46600元。

每件在产品原材料定额成本为100元,月末在产品定额总工时2200小时,直接工资,制造费用小时定额费用分别为1.40元和4.60元。

要求:采用定额成本法计算月末在产品和完工产品的成本。

4、南方公司生产甲产品,经三道工序连续加工制成。

原材料在生产开始时一次投入,各道工序在本工序的完工程度为50%,月末完工产品400件,其他有关资料如下:5、A产品经过两道工序产成,原料随加工进度陆续投入。

原料消耗定额为:第一工序60%,第二工序40%。

工时定额为:第一工序6小时;第二工序4小时。

月末在产品数量为:第一工序500件,第二工序600件。

全月完工产品为1000件。

月初和本月发生的费用为:原材料费用4890元,加工费用6520元。

要求:按约当产量比例法计算完工产品和月末在产品的成本。

约当产量法PPT课件

在产品约当 产量

材料费用分配率:48000÷(800+200)=48元/件

人工费用分配率:18000÷(800+200×50%)=20元/ 先在计产算品(件2)期末在产品成本: 成本 直制接造材费料用成分本配=2率00:×94080=09÷6(008元00+200×50%)=10元/件

直接人工成本=200×50%×20=2000元 制造费用成本=200×50%×10=1000元

成品本:项目2 0

0

期初在产品

台 成本

本期 发生费用

合计

期末在产品成 本

本月完工:

完工产品成本

期末在产

总成本

单位成本

直接材料

8000

40000

48000

直接人工

2000

16000

18000

2000

16000

20

制造费用

1000

8000

9000

1000

8000

10

合计

11000

64000

75000

12600

62400

78

第4页/共6页

约当产量比例法

借:库存商品——××产品

62 400

贷:生产成本——基本生产成本(××产品) 62 400

生产成本 明细账

库存商品 明细账

生产车间

完工产品

第5页/共6页

仓库

感谢您的观看!

第6页/共6页

倒工挤成完产(3)本期完工产品成本: 品成本 直接材料成本=48 000-9600=38 400元

直接人工成本=18000-2000=16000元 制造费用成本=9000-1000=8000元

第3页/共6页