现金收入汇总表

现金流量表各项填列科目汇总~太全了!

现金流量表各项填列科目汇总~太全了!现金流量表作为三大报表之一,该些数据真的是算到头秃,你知道应该如何精简现金流量表吗?不要着急,公式马上来了!一、经营社会活动产生的现金流量1.销售商品、直接提供劳务收到的现金=营业收入+应交税费(应交增值税-销项税额)+(应收账项年初余额-应收账款期末余额)+(应收票据年初资金余额-应收票据彩京)+(预账款的期末余额-预收账款的期初余额)-当期计提的坏账准备-票据贴现的利息2.购买商品、接受军役支付的现金=营业成本+应交税费(应交增值税-进项税额)-(存货期初余额-期末余额)+(应付应收账款的期初余额-期末余额)+(应付账款的期初余额-期末余额)+(预付账款的期末余额-期初余额)-当期列作生产成本、制造费用的员工薪酬-净额列入生产在本、制造费用的折旧费和固定资产修理费3.收到的税收返还收到的增值税即征即退款4.支付给职工以及为职工支付的现金=生产成本、制造费用、管理费用中所职工薪酬+(应付职工薪酬年初资金余额-应对职工薪酬期末余额)-【应付职工薪酬(在建工程)年初余额-应付职工薪酬(在建工程)期末余额】5.支付的各项税费=应交税费-未交增值税借方发生额+其他应交税费二级科目借方发生额合计6.支付其他与经营活动有关的竞赛活动现金=其他管理费用+其他销售费用二、投资项目活动产生的现金流量1.收回项目投资所收到的现金本项目可根据“交易性金融资产”、“持有至到期投资”、“长期股权投资”等科目的记录分析填列。

2.取得拿下收益所收到的现金=现金股利+利息收入包括在现金等价物范围内的债权性投资,其利息收入在本房地产项目中反映。

不包括股票股利。

3.处置固定资产、无形资产和其他本息长期资产收回的现金净额=“固定资产清理”的贷方余额+(无形资产期末数-无形资产期初数)+(其他长期资产期末数-其他长期资产期初数)4.购建固定资产、无形资产和其他长期资产的现金净额不包括为购建固定资产而发生的借款利息资本化的部分,以及融资租入固定资产支付的租赁费。

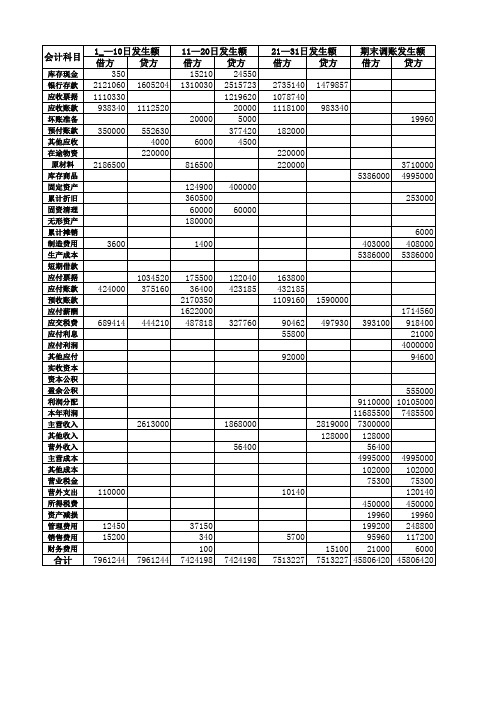

会计科目汇总表 Excel常用模板

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

4,031.37

-

-4,031.37

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

-

5,200.00

-

5,200.00

-

-

-

-

-

-

-

-

-

44,235.11

-

44,235.11

-

-

-

-

3,585.00

-3,585.00

-

-

-

-

97,051.48

62,051.48

26,937.26

会计科目汇总表

期初余额

年月

借方发生额

40,000.00

贷方发生额

5,200.00

3,585.00 -

53,266.48 -

-

-

-

-

-

-Hale Waihona Puke ----

-

-

-

-

-

-

-

科目汇总表(全部)

合计 借方 贷方 15560 24550 6166230 5600784 2189070 1219620 2056440 2115860 20000 24960 532000 930050 6000 8500 220000 220000 3223000 3710000 5386000 4995000 124900 400000 360500 253000 60000 60000 180000 0 0 6000 408000 408000 5386000 5386000 0 0 339300 1156560 892585 798345 3279510 1590000 1622000 1714560 1660794 2188300 55800 21000 0 4000000 92000 94600 0 0 0 0 0 555000 9110000 10105000 11685500 7485500 7300000 7300000 128000 128000 56400 56400 4995000 4995000 102000 102000 75300 75300 120140 120140 450000 450000 19960 19960 248800 248800 117200 117200 21100 21100 68705089 68705089

327760

2613000

1868000 56400

110000

10140

12450 15200 7961244 7961244

合计

37150 340 100 7424198

5700 7424198 7513227

555000 9110000 10105000 11685500 7485500 2819000 7300000 128000 128000 56400 4995000 4995000 102000 102000 75300 75300 120140 450000 450000 19960 19960 199200 248800 95960 117200 15100 21000 6000 7513227 45806420 45806420

十类户汇总表

十类户汇总表【最新版】目录1.文本概述2.十类户汇总表的含义和作用3.十类户汇总表的具体内容4.十类户汇总表的应用和重要性5.结论正文1.文本概述本文主要介绍“十类户汇总表”,这是一种财务管理工具,用于记录和汇总企业的十类账户信息。

十类户汇总表能够为企业提供清晰的财务状况概述,有利于企业进行财务分析和决策。

2.十类户汇总表的含义和作用十类户汇总表是指将企业的资产、负债、权益、收入、费用等十个方面的账户信息进行汇总的一种表格。

这种表格的作用主要体现在以下两个方面:(1)提供企业财务状况的概述。

通过十类户汇总表,企业可以清晰地了解到自身的资产状况、负债情况、权益状况、收入状况和费用状况等,有利于企业进行财务分析和决策。

(2)方便企业进行财务报表的编制。

企业需要定期编制财务报表,向投资者、政府等各方提供企业的财务信息。

十类户汇总表可以作为财务报表编制的基础数据,有利于企业快速、准确地编制财务报表。

3.十类户汇总表的具体内容十类户汇总表具体包括以下十个方面的账户信息:(1)资产类账户:包括现金、银行存款、应收账款、存货等。

(2)负债类账户:包括应付账款、短期借款、长期借款、或有负债等。

(3)权益类账户:包括实收资本、资本公积、盈余公积、未分配利润等。

(4)收入类账户:包括主营业务收入、其他业务收入、投资收益、营业外收入等。

(5)费用类账户:包括主营业务成本、销售费用、管理费用、财务费用等。

(6)利润类账户:包括主营业务利润、营业利润、利润总额、净利润等。

(7)损益类账户:包括公允价值变动损益、资产减值损失、营业外支出等。

(8)现金流量类账户:包括经营活动现金流量、投资活动现金流量、筹资活动现金流量等。

(9)利润分配类账户:包括应付股利、未分配利润等。

(10)所有者权益类账户:包括实收资本、资本公积、盈余公积、未分配利润等。

4.十类户汇总表的应用和重要性十类户汇总表是企业财务管理中非常重要的工具,它能够为企业提供清晰的财务状况概述,有利于企业进行财务分析和决策。

现金流水账明细表格

现金流水账明细表格篇一:现金流水账表格样本现金流水账表格样本月日种类号数摘要对方科目借方金额贷方金额余额 2 22 杂项1 办公用品 100 222 机械2 平板车运费3000 月日种类号数摘要对方科目借方金额贷方金额余2 22 现金收入10000单据编号就是凭证号,正式的现金日记账是没有经手人的(如果你做的现金流水账只是自己做一个表,那经手人就填报销人)现金流水账应该是哪天报销哪天登账。

1、订本三栏式现金日记账,账本是连续编号的。

2、第1 页从第一行开始写。

首先提现金备用。

如:5 月18 日买账本一本10 元。

在报销凭证右上角写一个1,日记账登记方式如下:月日凭证号码对方科目摘要贷方借方余额5 18 提现(摘要)1000(贷方)5 18 1 办公费(摘要)10(借方)990(余额)3、第1 页最后一行摘要栏里写过次页4、第2 页第一行写承前页,最后一行也写过次页,后面均1同第2 页。

5、本月合计就是从本月1 日到最后一日所有开支的合计。

贷方加贷方,借方加借方。

第一个月:贷方合计-借方合计=余额第二个月:上月余额+ 本月贷方合计-本月借方合计=本月余额6、本月累计就不用了。

在摘要处写清每笔业务的用途,有凭证的做一下相应的符号,这样在做记账凭证时,只需要参照一下就可以了。

现金流水账只要每一笔发生的业务都有登记就可以了,最好每一笔业务都结出现金余额,这样不仅业务清晰,而且随时你都可以知道现金余额是多少。

在摘要时写上是谁干什么支出的现金,这样比较好。

如果用的不是账本记流水的话,建议做一个流水的表,大项分为日期、摘要、借方发生、贷方发生、余额这几项,每次发生业务根据相应项登记就可以了~毕竟,流水账是不对外的账,不用太标准,最基本的要自己能看明白,如果连记账的人都看不明白,问题就大了。

另外,记现金日记账时一定会计规范登记~借方:记载资产的增加,负债的减少和净值的减少。

贷方:记载资产的减少,负债的增加和净值的增加。

现金收支汇总表

注:1、出纳应根据连续编号的相关票据认真、如实填写此表。

2、出纳应在此表结束后之日签字交于会计。

3、此表一式两份,出纳和会计各执一份。

4、本表余额应于现金账面余额相等 4、“其他支出”应在备注栏内注明事由(包括工资、水电费、房租、税费、借支等),“其他收入”同样注明。

注:1、出纳应根据连续编号的相关票据认真、如实填写此表。

2、出纳应在此表结束后之日签字交于会计。

3、此表一式两份,出纳和会计各执一份。

4、本表余额应于现金账面余额相等 4、“其他支出”应在备注栏内注明事由(包括工资、水电费、房租、税费、借支等),“其他收入”同样注明。

额相等。

额相等。

财务收支理财记账表

9月1日 报销差旅费 管理费用 1,025.00 现金

9月1日 报销差旅费 管理费用 359.00

现金

9月2日 支付水电费 其他应付款 38,500.00 中国银行

备注

合计

33,500.00

合计

39,884.00

期初余额

352,689.00

收入明细

日期 内容详情 科目分类 收入 收付途径

9月1日 收到货款 应收账款 25,000.00 农业银行

9月1日 收到货款 应收账款 3,500.00 农业银行

9月2日 收到补助 营业外收入 5,000.006,305.00

支出明细

日期 内容详情 科目分类 支出 收付途径

财务收支明细表

收入汇总

支出汇总

收入 汇总

应收账款 28,500.00 农业银行 28,500.00 33,500.00 营业外收入 5,000.00 中国银行 5,000.00

支出 汇总

管理费用 1,384.00 现金 1,384.00 39,884.00 其他应付款 38,500.00 中国银行 38,500.00

酒店收入支出明细表

6.部门成本=部门支出-部门库存+部门人工工资

7. 部门 利润 =部 门收 入- 部门 成本

2637 583 584 1167 ### 50 ### 701 80 878 530 97 978 87 5701 13806 43134

2

0

0

0

0

0

0

0

0

0

3

0

0

0

0

0

0

0

0

0

4

0

0

0

0

0

0

0

0

0

5

0

0

0

0

0

0

0

0

0

6

0

0

0

0

0

0

0

0

0

7

0

0

0

0

0

0

0

0

0

8

0

0

0

0

0

0

0

0

0

9

0

0

0

0

0

0

0

0

0

部

总计 余额

饮料 酒水 调料 水果 牌类 槟榔 器具 其它 合计 易耗品 器具 合计 资 其它 合计 房租 水费 费 料 维修 税务 门 合计

1 #### 3000 2500 750 3250 80 250 360 690 56940 420 33 441 543 120 322 40 32 ### 323 324 325 330 327 328 350 330

年度 月份XXX酒店收入支出明细表

财政部会计科目汇总表

财政部会计科目汇总表是财政部制定的一种会计科目分类体系,用于规范和统一各级财政部门的会计核算工作。

该汇总表包括资产类、负债类、净资产类、收入类、支出类等五大类科目,共计100多个科目。

其中,资产类科目包括现金、银行存款、应收账款等;负债类科目包括应付账款、预收账款等;净资产类科目包括资本金、公积金等;收入类科目包括税收收入、非税收入等;支出类科目包括基本支出、项目支出等。

通过使用财政部会计科目汇总表,可以确保各级财政部门的会计核算工作符合统一的标准和规范,提高财务管理的效率和透明度。

现金汇总表模板-概述说明以及解释

现金汇总表模板-范文模板及概述示例1:现金汇总表是一种用来记录企业或个人现金流动的工具。

通过记录现金收入和支出情况,可以帮助用户了解自己的财务状况,制定合理的预算和投资计划。

在撰写现金汇总表时,可以采用以下模板:1. 表头部分:- 表头部分应包括现金汇总表的标题,以及涉及的时间段(如月份、季度、年度等)。

- 为方便跟踪,可以在表头中添加日期和制表人信息。

2. 现金收入部分:- 现金收入部分应列出所有现金汇入的来源,如工资、投资收益、债务偿还等。

- 针对每个收入来源,应分别列出日期、金额、备注等信息。

3. 现金支出部分:- 现金支出部分应列出所有现金支出的项目,如日常生活开支、交通费用、房租等。

- 与现金收入类似,针对每个支出项目,应分别列出日期、金额、备注等信息。

4. 结余部分:- 结余部分用来计算每个时间周期结束后的现金余额,即总收入减去总支出的差额。

- 在结余部分中,可以进行简单的统计分析,比如比较前后两个时间段的现金差额变化。

以上是撰写现金汇总表的基本模板,用户可以根据自己的需求和实际情况对模板进行调整和补充。

通过细致的记录和分析,现金汇总表可以成为财务管理的重要工具,帮助用户更好地掌握自己的财务状况,合理规划未来的资金运用。

示例2:现金汇总表是指公司或个人对于现金流入和现金流出进行汇总和分析的一种财务报告。

它可以帮助管理者了解公司的经营状况,及时调整经营策略,做出正确的决策。

现金汇总表模板是公司或个人可以使用的一种表格格式,用于记录和整理现金流入和流出的情况。

这种模板通常包括以下几个部分:1. 表头:表格的标题和制表日期等信息。

2. 现金流入:列出现金流入的来源,比如销售收入、借款等。

3. 现金流出:列出现金流出的项目,比如采购成本、员工工资等。

4. 现金结余:计算出每期的现金结余,以及累计结余情况。

5. 分析和备注:对现金流入和流出的情况进行分析,并进行必要的备注说明。

现金汇总表模板的使用可以帮助管理者快速了解公司的现金流动情况,发现问题并及时调整经营方针。

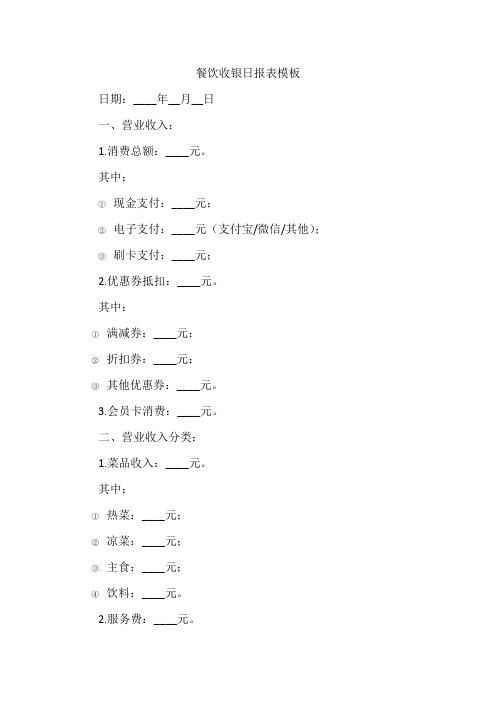

餐饮收银日报表模板

餐饮收银日报表模板日期:____年__月__日一、营业收入:1.消费总额:____元。

其中:①现金支付:____元;②电子支付:____元(支付宝/微信/其他);③刷卡支付:____元;2.优惠券抵扣:____元。

其中:①满减券:____元;②折扣券:____元;③其他优惠券:____元。

3.会员卡消费:____元。

二、营业收入分类:1.菜品收入:____元。

其中:①热菜:____元;②凉菜:____元;③主食:____元;④饮料:____元。

2.服务费:____元。

3.其他收入:____元(如:外卖、打包费等)。

三、退款及优惠:1.退款金额:____元。

其中:①现金退款:____元;②电子退款:____元。

2.优惠金额:____元。

其中:①员工优惠:____元;②会员优惠:____元;③营销活动优惠:____元。

四、营业外收入:1.酒水收入:____元。

其中:①啤酒:____元;②红酒:____元;③白酒:____元;④其他:____元。

2.烟草收入:____元。

五、现金收入汇总:1.现金收入:____元。

其中:①消费现金:____元;②退款现金:____元。

2.电子支付收入:____元。

其中:①消费电子支付:____元;②退款电子支付:____元。

六、营业成本及费用:1.食材成本:____元;2.人工成本:____元;3.水电煤成本:____元;4.其他费用:____元(如:物料、折旧等)。

七、营业利润:____元。

备注:1.本报表数据仅供参考,实际数据以财务报表为准。

2.请务必保证数据的准确性和完整性,如有疑问,请及时与财务部门沟通。

填表人:______审核人:______日期:____年__月__日。