浙江省高新技术企业情况表54563

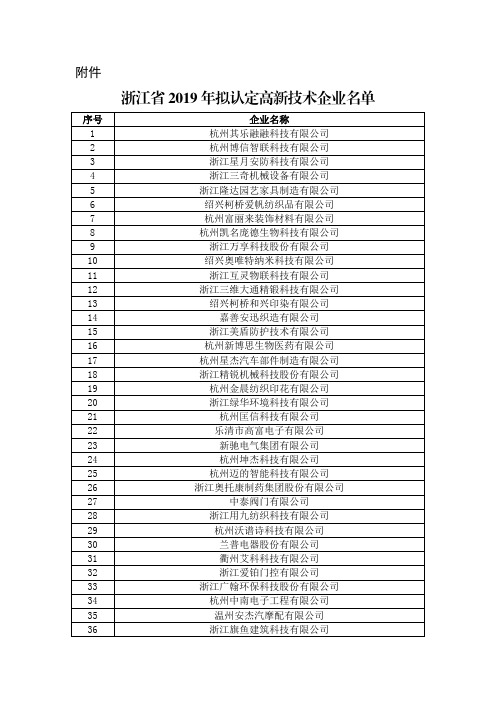

浙江省2019 年拟认定高新技术企业名单 (2)(1)

浙江东驰钢结构有限公司

220

浙江汉威阀门制造有限公司

221

浙江宏拓信息科技有限公司

222

浙江金华雪贝婴童用品制造有限公司

223

关东辰美电子(平湖)有限公司

224

浙江金海塑料机械有限公司

225

浙江东亚电子有限公司

226

杭州优行科技有限公司

227

浙江杭佳特种弹簧有限公司

228

浙江蓝也薄膜有限公司

229

瑞安市威迪汽车零部件有限公司

271

杭州临安新洋机械有限公司

272

杭州海创装饰工程有限公司

273

杭州聚力信息科技有限公司

274

绍兴舒美针织有限公司

275

长兴金润大正机械有限公司

276

义乌市鼎盛印刷有限公司

277

杭州科默斯科技有限公司

278

温州市红鹰箱包配件有限公司

279

杭州嗨趣网络科技有限公司

280

浙江维思无线网络技术有限公司

281

324

杭州林达化工技术工程有限公司

325

浙江吉尔泰机械有限公司

326

杭州名鑫双氧水有限公司

327

浙江省建科建筑设计院有限公司

328

浙江正理生能科技有限公司

329

湖州时代建筑设计有限公司

330

衢州中桥土地勘测规划设计有限公司

331

桐乡守敬应用技术研究院有限公司

332

温州市澳南标牌有限公司

333

海盐宏茂五金制品有限公司

230

杭州动享互联网技术有限公司

231

嘉兴帝盛集成家居有限公司

232

绍兴西爱西尔数控科技有限公司

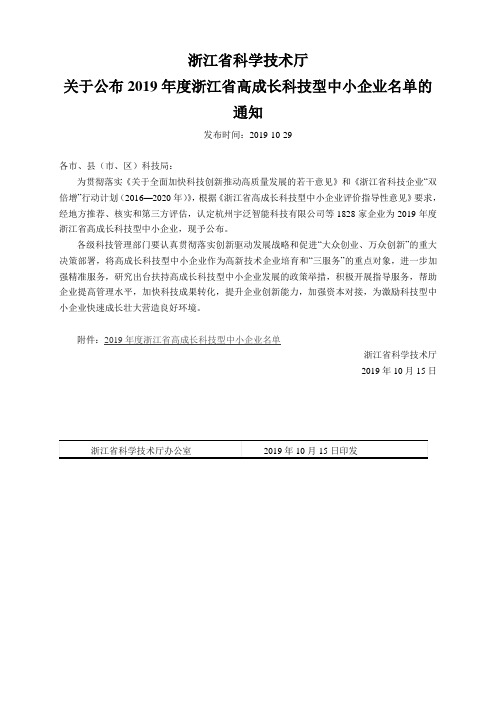

浙江科学技术厅

浙江省科学技术厅

关于公布2019年度浙江省高成长科技型中小企业名单的

通知

发布时间:2019-10-29

各市、县(市、区)科技局:

为贯彻落实《关于全面加快科技创新推动高质量发展的若干意见》和《浙江省科技企业“双倍增”行动计划(2016—2020年)》,根据《浙江省高成长科技型中小企业评价指导性意见》要求,经地方推荐、核实和第三方评估,认定杭州宇泛智能科技有限公司等1828家企业为2019年度浙江省高成长科技型中小企业,现予公布。

各级科技管理部门要认真贯彻落实创新驱动发展战略和促进“大众创业、万众创新”的重大决策部署,将高成长科技型中小企业作为高新技术企业培育和“三服务”的重点对象,进一步加强精准服务,研究出台扶持高成长科技型中小企业发展的政策举措,积极开展指导服务,帮助企业提高管理水平,加快科技成果转化,提升企业创新能力,加强资本对接,为激励科技型中小企业快速成长壮大营造良好环境。

附件:2019年度浙江省高成长科技型中小企业名单

浙江省科学技术厅

2019年10月15日

附件

2019年度浙江省高成长科技型中小企业名单。

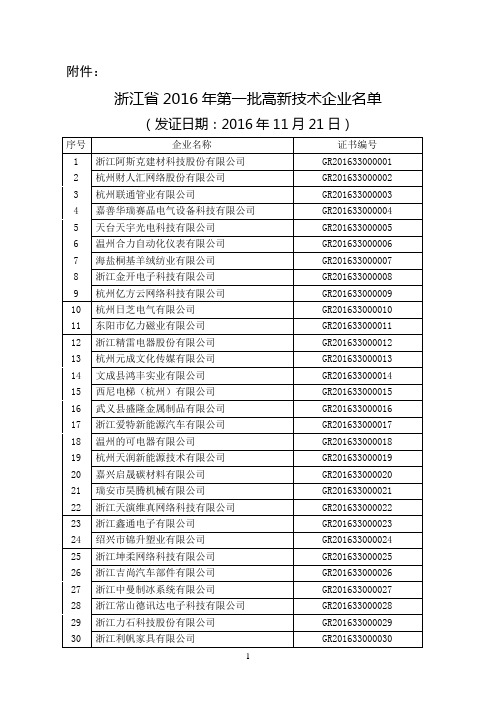

浙江省2016年第一批高新技术企业名单

88

杭州青橄榄网络技术有限公司

GR201633000088

89

杭州通绿机械有限公司

GR201633000089

90

浙江东南钢结构有限公司

GR201633000090

91

浙江华瑞信息资讯股份有限公司

GR201633000091

92

杭州燃油锅炉有限公司

GR201633000092

GR201633000054

55

浙江中柴机器有限公司

GR201633000055

56

浙江德福精密驱动制造有限公司

GR201633000056

57

福莱特玻璃集团股份有限公司

GR201633000057

58

浙江蓝美科技股份有限公司

GR201633000058

59

浙江扬帆通用机械制造有限公司

GR201633000059

147

浙江颐顿机电有限公司

GR201633000147

148

浙江永达铁塔有限公司

GR201633000148

149

杭州卡威电子有限公司

GR201633000149

150

杭州通达互联科技有限公司

GR201633000150

151

嘉兴禾润电子科技有限公司

GR201633000151

152

浙江宏业装备科技有限公司

杭州路弘科技有限公司

GR201633000131

132

杭州乔戈里科技有限公司

GR201633000132

133

杭州卷瓜网络有限公司

GR201633000133

134

杭州拓宏生物科技有限公司

杭州高新专业技术企业名单

杭州高新专业技术企业名单杭州高新技术企业名单————————————————————————————————作者:————————————————————————————————日期:杭州高新技术企业名单杭州中香化学有限公司杭州远传通信技术有限公司杭州达声电子有限公司杭州轴承试验研究中心有限公司浙江省数字安全证书管理有限公司浙江小桥流水环境科技有限公司浙江华东机电工程有限公司浙江联龙电子电器有限公司杭州诶高电子有限公司杭州冲压件制造有限公司杭州汇捷食品化工有限公司杭州德联科技有限公司杭州利尔达科技有限公司杭州三叶助剂有限公司杭州中宝科技有限公司杭州绿健科技有限公司杭州东城电子有限公司杭州振华仪表有限公司杭州小拇指汽车维修科技股份有限公司杭州港龙工艺品有限公司杭州金鹰塑粉有限公司杭州万事利丝绸科技有限公司华夏视联控股有限公司浙江华盈传媒有限公司杭州航海仪器厂雷科通技术(杭州)有限公司林德工程(杭州)有限公司杭州思福迪信息技术有限公司杭州品购电子商务有限公司浙江融智能源科技有限公司浙江美浓涂料有限公司杭州鼎好科技有限公司杭州顺网信息技术有限公司西门子(杭州)高压开关有限公司杭州下沙恒升化工有限公司杭州中泰实业有限公司杭州天峰纺织机械有限公司杭州诚洁环保有限公司杭州汇农农业信息咨询服务有限公司杭州亚龙镜业有限公司浙江荣德机械有限公司杭州永利百合实业有限公司美迪亚印刷设备(杭州)有限公司杭州三共机械有限公司杭州汇维仕永盛化纤有限公司博雷控制系统(浙江)有限公司浙江中力控股集团有限公司浙江日华化学有限公司浙江安迪信信息技术有限公司杭州新坐标锁夹有限公司浙江新安江开关有限公司杭州双金机械配件有限公司浙江四通化纤有限公司浙江海普顿化工科技有限公司杭州贝克机械有限公司杭州博士杰机械科技有限公司杭州泰格电子电器有限公司杭州科导实业有限公司杭州仁和热熔胶有限公司杭州百安居建筑科技有限公司英科隆生物技术(杭州)有限公司杭州力士机械有限公司杭州福华光电科技有限公司浙江金固股份有限公司杭州特种纸业有限公司浙江华丰管业有限公司杭州汇大医疗器械有限公司杭州泛亚水暖器材有限公司浙江省桐庐造纸机械设备有限公司桐庐宇鑫汽配有限公司桐庐县春江硅酸铝制品厂杭州和峰园保健品有限公司浙江盛龙装饰材料有限公司浙江万马集团特种电子电缆有限公司杭州得润宝油脂有限公司杭州宇中高虹照明电器有限公司杭州耐特阀门有限公司杭州感知软件科技有限公司杭州矽能电力技术有限责任公司杭州临安精欣化工有限公司杭州福斯特热熔胶膜有限公司浙江汉力电缆有限公司杭州龙威达橡塑有限公司临安科星电子有限公司杭州中港数码技术有限公司杭州建铜集团有限公司浙江致中和酒业有限责任公司杭州新安江工业泵有限公司浙江省建德市正发实业公司杭州水表有限公司杭州斯凯网络科技有限公司杭州领信科技有限公司杭州博世华环保技术工程有限公司杭州艾赛网络科技有限公司浙江逸畅通信技术有限公司杭州中邦化工工程技术有限公司杭州富士制冷机器有限公司杭州警安科技有限公司杭州地源空调研究所有限公司杭州永莹光电有限公司杭州瑞成信息技术有限公司杭州新迪数字工程系统有限公司杭州诺泰制药技术有限公司杭州合众信息工程有限公司杭州摩托罗拉科技有限公司浙江正泰太阳能科技有限公司浙江天科高新技术发展有限公司杭州青鸟电力技术有限公司杭州数威软件技术有限公司杭州海亨计算机科技有限公司杭州诚欣智能工程有限公司杭州科澜信息技术有限公司杭州卧龙电气研究院有限公司杭州交通信息科技有限公司杭州盈丰软件技术有限公司杭州鸿大网络发展有限公司阜博通(杭州)网络科技有限公司天杭办公耗材(杭州)有限公司杭州银江智能设备有限公司杭州海源表面工程有限公司杭州晶格科学仪器有限公司杭州西湖喷泉设备成套有限公司杭州华诺科技开发有限公司杭州晟元芯片技术有限公司艾森生物(杭州)有限公司杭州申昊信息科技有限公司杭州东方盈动信息技术有限公司大金信息机器(杭州)有限公司杭州慧翔电液技术开发有限公司杭州新世复合管道有限公司乐金(杭州)记录媒体有限公司杭州天明环保工程有限公司杭州天明电子有限公司杭州延华多媒体科技有限公司杭州创典科技有限公司鸿泰精密工业(杭州)有限公司统合电子(杭州)有限公司杭州神钢建设机械有限公司浙江三花汽车零部件有限公司杭州中策橡胶有限公司杭州钱塘江特种玻璃技术有限公司杭州浙中医药科技有限公司杭州友高精密机械有限公司杭州菱庆高新材料有限公司杭州专用汽车有限公司杭州安费诺飞凤通信部品有限公司杭州杰特电子科技有限公司微宏软件技术(杭州)有限公司杭州图强工程材料有限公司杭州大光明通信系统集成有限公司浙江慧达驿站网络有限公司浙江沸蓝新媒体网络有限公司杭州衡泰软件有限公司杭州康源食品科技有限公司浙江顺舟电力高技术有限公司杭州快凯高效节能新技术有限公司杭州立地信息技术有限公司杭州康源饲料科技有限公司杭州圣合医疗器械成套有限公司浙江金基电子技术有限公司中国空分设备有限公司杭州飞宇纺织机械有限公司杭州美亚水处理科技有限公司杭州思源科技有限公司杭州华泰电气技术有限公司杭州虎牌赛尔配电自动化有限公司杭州锦江数码科技有限公司杭州亿视电子系统工程有限公司杭州嘉德威钢琴有限公司杭州西子孚信科技有限公司杭州迪飞辛工贸有限公司杭州钱江干燥设备有限公司东南铝业有限公司杭州星碧科技有限公司杭州顺源轮胎制造有限公司浙江金洋纺织有限公司杭州杨氏实业有限公司杭州德裕饰品有限公司杭州华达喷射真空设备有限公司杭州万全金属软管有限公司杭州谱声电子有限公司杭州佳利金属科技有限公司杭州佳合舞台设备有限公司杭州汽轮铸锻有限公司杭州杭氧低温容器有限公司诺瓦特伦(杭州)电子有限公司杭州联盛电子有限公司杭州南方环境净化设备有限公司杭州利富豪机电设备有限公司杭州大禹机械有限公司杭州大洲物资再生利用有限公司杭州余杭电缆厂杭州塘栖金属制品厂杭州鹏太铝塑板业有限公司杭州余杭钱潮摩擦材料有限公司杭州苏士数码锁业有限公司杭州新博士工具有限公司杭州艺山绣业有限公司杭州捷豪工贸有限公司杭州锦程实业有限公司浙江蓝翔轴承有限公司杭州荣达锅炉容器有限公司杭州瑞丰玻璃有限公司杭州思创恒业机械设备有限公司杭州万佳涂装设备有限公司杭州星华反光材料有限公司杭州浙起机械有限公司宏丰实业集团有限公司浙江欧力达液压机械有限公司杭州中泰过程设备有限公司杭州惠宝机电有限公司杭州富阳恒通机电工程有限公司杭州富阳新兴实业有限公司富阳金伯士化工有限公司杭州富阳振达瓦斯器材有限公司。

浙江省高新企业名单

地区企 业 名 称杭州浙江天演维真网络科技有限公司杭州杭州朗杰测控技术开发有限公司杭州杭州脉源科技有限公司杭州杭州绿兴环保材料有限公司杭州杭州艾佛森节能科技有限公司杭州浙江中航电子有限公司杭州浙江华电科技有限公司杭州杭州安泰医纺有限公司杭州杭州欧亚液体技术开发有限公司杭州浙江天达环保有限公司杭州奥灵格装饰材料有限公司杭州杭州敏探科技有限公司杭州杭州驷铃铃网络科技有限公司杭州杭州日盛净化设备有限公司杭州杭州安耐杰科技有限公司杭州杭州丰禾石油科技有限公司杭州杭州奥杰医疗器材有限公司杭州杭州辰林信息技术有限公司杭州杭州诚信汽车轴承有限公司杭州杭州消防设备有限公司杭州浙江方泰电器有限公司杭州亚龙信息科技(杭州)有限公司杭州旭化成分离膜装置(杭州)有限公司杭州杭州天裕光能科技有限公司杭州国际香料香精(浙江)有限公司杭州杭州杰玛箱包有限公司杭州杭州紫江包装有限公司杭州杭州联川生物信息技术有限公司杭州杭州诚达电器有限公司杭州杭州佳鹏电脑科技有限公司杭州杭州华新电力线缆有限公司杭州杭州信华精机有限公司杭州杭州亚纳精密模具有限公司杭州杭州司迈特水处理工程有限公司杭州杭州天量通信技术有限公司杭州杭州奥德莱斯电子有限公司杭州中日龙电器制品(杭州)有限公司杭州杭州凯利不锈钢厨房设备有限公司杭州数源移动通信设备有限公司杭州安瑞医疗器械(杭州)有限公司杭州杭州精工液压机电制造有限公司杭州浙江正泰中自控制工程有限公司杭州三花丹佛斯(杭州)微通道换热器有限公司杭州杭州金松优诺电器有限公司杭州浙江国脉电信设备有限公司杭州杭州恒业电机制造有限公司杭州浙江曙光科技有限公司杭州杭州酬诚信息技术有限公司杭州杭州康翠电子商务有限公司杭州维优电子(杭州)有限公司杭州杭州中富果蔬保鲜包装有限公司杭州摩菲仪器仪表(杭州)有限公司杭州泰尔茂医疗产品(杭州)有限公司杭州杭州松下马达有限公司杭州杭州汉安半导体有限公司杭州杭州禾康包装材料有限公司杭州杭州先动卡通科技有限公司杭州杭州南广影视制作有限公司杭州杭州朗慧软件科技有限公司杭州杭州索酷科技有限公司杭州杭州联发纤维有限公司杭州好易购家庭购物有限公司杭州德帕姆(杭州)泵业科技有限公司杭州杭州凯优科技有限公司杭州杭州铃木燃气具部品有限公司杭州杭州尚品文化传媒有限公司杭州杭州格耐克机械制造有限公司杭州杭州联盛量具制造有限公司杭州杭州斯莱特泵业有限公司杭州杭州联和工具制造有限公司杭州杭州巨星机电制造有限公司杭州杭州联和电气制造有限公司杭州杭州欧实科技有限公司杭州杭州兴环科技开发有限公司杭州杭州盛友医药技术开发公司杭州杭州海的动力机械有限公司杭州杭州中药现代化研究中心杭州杭州宇日模具科技有限公司杭州杭州中高发动机有限公司杭州浙江雄邦节能产品有限公司杭州浙江钱富冷挤机械有限公司杭州杭州奔马化纤纺丝有限公司杭州杭州亨冠运动器材有限公司杭州浙江汇德纺机有限公司杭州杭州东方型钢机械有限公司杭州杭州申月电气有限公司杭州浙江宣和电器有限公司杭州杭州小球星儿童用品有限公司杭州杭州飞波机械有限公司杭州杭州林丰纺织器材厂杭州杭州天海饲料有限公司杭州杭州恒生化纤有限公司杭州杭州江东钨钼科技有限公司杭州杭州申发电气有限公司杭州杭州萧山江盛铸锻有限公司杭州杭州钱电电气成套设备有限公司杭州杭州钱电特种变压器有限公司杭州杭州钱电输变电设备有限公司杭州杭州荣彩实业有限公司杭州杭州嘉诚机械有限公司杭州浙江百强传动实业有限公司杭州杭州荣昌磁业有限公司杭州杭州万保箱柜有限公司杭州杭州萧山顺和金属软管有限公司杭州杭州紫光机械有限公司杭州杭州罗孚音响有限公司杭州杭州赛腾多彩瓦有限公司杭州杭州禹航电器有限公司杭州杭州布鲁斯凯飞碟机械科技有限公司杭州浙江铁流离合器股份有限公司杭州杭州劲宝电子通讯设备有限公司杭州杭州利得科技有限公司杭州浙江中天电线电缆有限公司杭州杭州绿鼎压滤机制造有限公司杭州杭州赛宁板材有限公司杭州杭州正博新型建筑材料有限公司杭州杭州川田卫生用品有限公司杭州杭州联生绝缘材料有限公司杭州杭州万通气门嘴有限公司杭州杭州速能机械有限公司杭州杭州华润传感器厂杭州杭州凯宏膜技术有限公司杭州杭州金宝电器有限公司杭州杭州晶映电器有限公司杭州杭州和山科技有限公司杭州杭州碧雅布业有限公司杭州杭州广联复合材料有限公司杭州杭州凯德空分设备有限公司杭州杭州金牛机械设备有限公司杭州杭州通利电器工具有限公司杭州桐庐优视医疗器械有限公司杭州杭州科汇磁性材料有限公司杭州杭州拉丝机制造厂杭州桐庐兴源保健品有限公司杭州桐庐科艺电器有限公司杭州杭州龙邦合金科技有限公司杭州杭州桐庐蜂源堂保健品有限公司杭州杭州宏森电缆有限公司杭州杭州远洋实业有限公司杭州杭州临安森源电缆有限公司杭州杭州美临塑业有限公司杭州杭州临安黑川膨润土有限公司杭州杭州临安利翔新型装饰材料有限公司杭州杭州临安光大线缆有限公司杭州建德市紫山湾精细化工有限公司杭州杭州三耐环保科技有限公司杭州浙江雅鼎卫浴股份有限公司杭州杭州华扬电子有限公司杭州杭州鹏润科技有限公司杭州杭州鼎好科技有限公司杭州杭州明通科技有限公司杭州杭州威士顿网络科技有限公司杭州杭州阿思拓信息科技有限公司杭州杭州易沙网络科技有限公司杭州浙江明德自动化设备有限公司杭州汉鼎信息科技股份有限公司杭州杭州新利科技有限公司杭州信雅达(杭州)计算机服务有限公司杭州浙江省交通规划设计研究院杭州杭州钱江弹簧有限公司杭州杭州专用汽车有限公司杭州杭州集智机电设备制造有限公司杭州杭州柯林电力设备有限公司杭州浙江天诚电力载波有限公司杭州杭州思绿能源科技有限公司杭州浙江创维自动化工程有限公司杭州杭州贝姿生物技术有限公司杭州浙江亚通金属陶瓷有限公司杭州浙江捷莱照明有限公司杭州杭州奥威计算机技术开发有限公司杭州杭州领信科技有限公司杭州杭州有泰信息技术有限公司杭州杭州迪普科技有限公司杭州杭州中博软件技术有限公司杭州杭州畅唐科技有限公司杭州杭州优稳自动化系统有限公司杭州杭州华为企业通信技术有限公司杭州杭州通创物流科技有限公司杭州浙江思创信息技术有限公司杭州浙江海康科技有限公司杭州浙江万鼎信息技术有限公司杭州杭州乐航科技有限公司杭州杭州瑞成信息技术有限公司杭州杭州力孚信息科技有限公司杭州杭州晶华微电子有限公司杭州杭州弋航网络科技有限公司杭州杭州公科路桥技术有限公司杭州杭州茂力半导体技术有限公司杭州杭州奥通科技有限公司杭州杭州科强智能控制系统有限公司杭州杭州日鼎控制技术有限公司杭州杭州海聚动力科技有限公司杭州浙江中控研究院有限公司杭州杭州鹏生电力科技有限公司杭州杭州广翰能源科技有限公司杭州浙江海拓环境技术有限公司杭州电联工程技术有限公司杭州杭州科雷机电工业有限公司杭州杭州双利机械有限公司杭州浙江正凯集团有限公司杭州浙江富丽达股份有限公司杭州杭州顺源轮胎制造有限公司杭州杭州吉华高分子材料有限公司杭州浙江大胜达包装有限公司杭州淘宝(中国)软件有限公司杭州杭州卡威电子有限公司杭州杭州网尽信息科技有限公司杭州杭州开源艺术品有限公司杭州杭州斯波兰冷暖设备有限公司杭州杭州顺峰链业有限公司杭州杭州沪宁电梯配件有限公司杭州汉尔姆(杭州)家具有限公司杭州杭州双枪竹木有限公司杭州杭州冠重铸机有限公司杭州浙江泰昌实业有限公司杭州杭州顺隆胶辊有限公司杭州杭州新坐标锁夹有限公司杭州杭州至卓通讯科技有限公司杭州杭州东方表面技术有限公司杭州浙江日风电气有限公司杭州杭州联通管业有限公司杭州桐庐宇鑫汽配有限公司杭州浙江凌志精细化工有限公司杭州杭州千岛湖永通电缆有限公司杭州微宏软件技术(杭州)有限公司杭州杭州三高光电科技有限公司杭州浙江永联民爆器材有限公司杭州思美传媒股份有限公司杭州杭州杭锅通用设备有限公司杭州浙江联池水务设备有限公司杭州杭州青鸟电子有限公司杭州杭州德联科技有限公司杭州液化空气(杭州)有限公司杭州杭州张小泉集团有限公司杭州杭州万事利丝绸科技有限公司杭州杭州科力化工设备有限公司杭州杭州弘泰电器有限公司杭州浙江西子联合工程有限公司杭州杭州西子孚信科技有限公司杭州杭州佩灵轴承有限公司杭州浙江天正思维信息技术有限公司杭州杭州意博高科电器有限公司杭州浙江欣网卓信科技有限公司杭州杭州照相机械研究所杭州林德工程(杭州)有限公司杭州杭州航海仪器厂杭州浙江商达环保有限公司杭州杭州经纬信息技术有限公司杭州浙江亚通焊材有限公司杭州浙江省电信安装建设有限公司杭州浙江省电力设计院杭州浙江惠松制药有限公司杭州杭州电力设备制造有限公司杭州杭州奥普卫厨科技有限公司杭州杭州光韵达光电科技有限公司杭州拜耳作物科学(中国)有限公司杭州史陶比尔(杭州)精密机械电子有限公司杭州杭州诺泰制药技术有限公司杭州杭州富尔顿热能设备有限公司杭州杭州蒙特信息技术有限公司杭州杭州志卓信息技术有限公司杭州杭州恩软信息技术有限公司杭州星梦科技(杭州)有限公司杭州浙江网新恩普软件有限公司杭州杭州浙大数维信息系统工程有限公司杭州浙江科维节能技术有限公司杭州杭州正蓝网络技术有限公司杭州浙江金铖华元信息技术有限公司杭州杭州创腾科技有限公司杭州浙江易时信息科技有限公司杭州杭州中瑞科技有限公司杭州杭州厚德通信技术有限公司杭州浙江网新恒天软件有限公司杭州杭州华光计算机工程有限公司杭州杭州瑞纳科技有限公司杭州浙江正泰太阳能科技有限公司杭州杭州优能通信系统有限公司杭州英飞特电子(杭州)有限公司杭州杭州友旺科技有限公司杭州杭州宏睿通信技术有限公司杭州杭州擎州软件有限公司杭州浙江中控电气技术有限公司杭州杭州东忠科技有限公司杭州杭州连横信息技术有限公司杭州杭州精久科技有限公司杭州杭州盈丰软件技术有限公司杭州杭州纽捷特科技有限公司杭州杭州搜视网络有限公司杭州杭州巧步网络技术有限公司杭州杭州舒讯信息技术有限公司杭州杭州立盛软件开发有限公司杭州杭州浴宝电器有限公司杭州杭州软易科技有限公司杭州杭州锐达数字技术有限公司杭州杭州总研电气有限公司杭州杭州士兰光电技术有限公司杭州杭州麦芝西柏智能科技有限公司杭州浙江奇汇电子提花机有限公司杭州杭州奕锐电子有限公司杭州浙江安瑞森信息材料有限公司杭州杭州友成机工有限公司杭州杭州梵隆方向盘有限公司杭州浙江佳为环境科技有限公司杭州杭州中意信息技术有限公司杭州杭州宗兴齿轮有限公司杭州浙江中欣纺织科技有限公司杭州杭州易舒特药业有限公司杭州浙江日华化学有限公司杭州杭州华东钢结构制造有限公司杭州杭州万隆光电设备有限公司杭州杭州白浪助剂有限公司杭州杭州翔盛高强纤维材料股份有限公司杭州杭州泰欣实业有限公司杭州杭州美高华颐化工有限公司杭州浙江大地钢结构有限公司杭州联合金属科技(杭州)有限公司杭州杭州谱声电子有限公司杭州杭州长命乳胶海绵有限公司杭州杭州余杭特种风机有限公司杭州杭州精工机械有限公司杭州杭州万全金属软管有限公司杭州杭州顿力电器有限公司杭州杭州安尼自动化装备有限公司杭州杭州华威医疗用品有限公司杭州杭州富阳卓越精诚塑机有限公司杭州杭州岩珊镁钢保护层有限公司杭州杭州东兴电讯材料有限公司杭州杭州恒信电气有限公司杭州杭州沈氏换热器有限公司杭州杭州衡泰软件有限公司杭州浙江泰乐通信技术有限公司杭州浙江国稻高科技种业有限公司杭州中国联合工程公司杭州杭州安德鲁设备制造有限公司杭州杭州人本电机轴承有限公司杭州浙江轻机实业有限公司杭州浙江省建设机械集团有限公司杭州杭州彩拓网络信息技术有限公司杭州杭州诚道科技有限公司杭州杭州竞天数码科技有限公司杭州杭州赛奇高空作业机械有限公司杭州杭州富士达特种材料有限公司杭州杭州油漆有限公司杭州浙江高达机械有限公司杭州杭州平治信息技术有限公司杭州浙江爱生药业有限公司杭州永正传感(杭州)有限公司杭州杭华油墨化学有限公司杭州杭州艾迪康医学检验中心有限公司杭州杭州华塑加达网络科技有限公司杭州杭州格非文化传播有限公司杭州浙江通普特种车有限公司杭州杭州慧翔电液技术开发有限公司杭州杭州东信光通信技术有限公司杭州杭州银江环保科技有限公司杭州杭州浙攸科教仪器有限公司杭州杭州致格智能控制技术有限公司杭州博世电动工具(中国)有限公司杭州杭州美盛红外光电技术有限公司杭州杭州优迈科技有限公司杭州杭州启天科技有限公司杭州杭州摩托罗拉科技有限公司杭州浙江视线数字互动娱乐技术有限公司杭州浙江浙大网新众合轨道交通工程有限公司杭州杭州联旗科技有限公司杭州杭州酷博信息科技有限公司杭州浙江深大智能科技有限公司杭州杭州慧智电子科技有限公司杭州杭州亚大通讯科技有限公司杭州浙江天工智能电子有限公司杭州浙江新宏远电子有限公司杭州杭州吉柏信息科技有限公司杭州杭州阳斯信息技术有限公司杭州杭州讯杰科技有限公司杭州杭州纸邦仪器有限公司杭州杭州融鼎科技有限公司杭州杭州博凡软件有限公司杭州杭州旗捷科技有限公司杭州浙江传化生物技术有限公司杭州杭州大力神医疗器械有限公司杭州杭州正强万向节有限公司杭州杭州中泰实业有限公司杭州杭州欣诚祥机电技术有限公司杭州杭州佳航过滤器有限公司杭州杭州振兴工业泵制造有限公司杭州杭州先临三维科技股份有限公司杭州绿线(杭州)信息技术有限公司杭州杭州恒达钢结构实业有限公司杭州杭州宏宇纺织有限公司杭州杭州诚洁环保有限公司杭州杭州钱江压缩机有限公司杭州杭州南都电池有限公司杭州杭州银都餐饮设备有限公司杭州杭州盈达容器工程有限公司杭州杭州大禹机械有限公司杭州杭州力士机械有限公司杭州 浙江华正电子集团有限公司杭州杭州南方环境净化设备有限公司杭州保德安保安制品有限公司杭州浙江华丰管业有限公司杭州杭州安控环保科技有限公司杭州杭州碧于天保健品有限公司杭州杭州汇大医疗器械有限公司杭州桐庐康尔医疗器械有限公司杭州桐庐福克医疗仪器有限公司杭州杭州华大海天科技有限公司杭州杭州精工不锈钢有限公司杭州杭州天目电力科技有限公司杭州杭州得润宝油脂有限公司杭州浙江万马电缆股份有限公司杭州杭州侨资纸业有限公司杭州杭州正驰达精密机械有限公司杭州浙江省邮电工程建设有限公司杭州杭州浙大恩特网络科技有限公司杭州杭州东冠通信建设有限公司杭州杭州威力克通信系统有限公司杭州杭州东信金融技术服务有限公司杭州杭州紫光通信技术有限公司杭州杭州交通卫星定位应用有限公司杭州杭州品茗科技有限公司杭州杭州天元信息技术有限公司杭州杭州易和网络有限公司杭州杭州青鸟电力技术有限公司杭州浙江贝特电子科技有限公司杭州杭州警安科技有限公司杭州虹软(杭州)多媒体信息技术有限公司杭州杭州奇安易软件有限公司杭州杭州皓天信息技术有限公司杭州杭州东辰信息科技有限公司杭州杭州立方自动化工程有限公司杭州浙江华越控制软件有限公司杭州浙江浙大网新兰德科技股份有限公司杭州数域科技(杭州)有限公司杭州杭州华视数字技术有限公司杭州浙江新易华博信息技术有限公司杭州浙江大学三伊电气电子工程有限公司杭州浙江海纳科技股份有限公司杭州浙江龙网信息技术有限公司杭州杭州凯源电子有限公司杭州杭州求是计算机有限公司杭州浙江万朋网络技术有限公司杭州浙江朗威微系统有限公司杭州杭州品茗工程造价软件有限公司杭州浙江经纬信息技术有限公司杭州杭州三汇软件有限公司杭州浙江创联信息技术股份有限公司杭州普天东方通信集团有限公司杭州浙江浙大网新中研软件有限公司杭州杭州家和智能控制有限公司杭州杭州天顿信息科技有限公司杭州杭州龙马世纪信息技术有限公司杭州杭州波导软件有限公司杭州杭州迪佛电信科技有限公司杭州浙江华立通信集团有限公司杭州杭州华软科技开发有限公司杭州浙江网新创建科技有限公司杭州浙江泰源科技有限公司杭州杭州新锐信息技术有限公司杭州星际(杭州)网络技术有限公司杭州浙江千能电力电子有限公司杭州杭州智源科技有限公司杭州浙江莱达信息技术有限公司杭州浙江威星电子系统软件有限公司杭州杭州迈可行通信股份有限公司杭州杭州安恒信息技术有限公司杭州杭州瑞德设计有限公司杭州华数数字电视有限公司杭州艾斯弧(杭州)建筑规划设计咨询有限公司杭州杭州东信电力科技有限公司杭州杭州福莱希制氧机有限公司杭州杭州新都奥兰汽车空调有限公司杭州杭州福瑞科技有限公司杭州杭州经纬自动化有限公司杭州杭州星光机械有限公司杭州杭州飞宇技术工程有限公司杭州浙江森禾种业股份有限公司杭州浙江天科高新技术发展有限公司杭州浙江皇冠科技有限公司杭州杭州龙鑫科技有限公司杭州杭州北斗生物技术有限公司杭州杭州埃夫朗生化制品有限公司杭州杭州西湖生物材料有限公司杭州杭州维科磁电技术有限公司杭州杭州北斗星膜制品有限公司杭州杭州大自然光电科技股份有限公司杭州杭州银湖化工有限公司杭州杭州赛富特设备有限公司杭州浙江协和光电科技有限公司杭州杭州中孚人工环境工程有限公司杭州杭州瑞利声电技术公司杭州杭州瑞唐环保系统工程有限公司杭州浙江恒达仪器仪表有限公司杭州杭州三和环保技术工程有限公司杭州浙江浙大网新机电工程有限公司杭州杭州美时达电器有限公司杭州杭州海康雷鸟信息技术有限公司杭州浙江拓峰科技有限公司杭州杭州立方科技有限公司杭州杭州高科工贸有限公司杭州杭州自动化技术研究院有限公司杭州浙江华虹光电集团有限公司杭州杭州思福迪信息技术有限公司杭州杭州亿视电子系统工程有限公司杭州浙江天正信息科技有限公司杭州阜博通(杭州)网络科技有限公司杭州杭州精信电子科技有限公司杭州杭州申昊信息科技科技有限公司杭州浙江精锐智能卡有限公司杭州浙江浙大网新快威科技有限公司杭州浙江新时讯通信技术有限公司杭州机械科学研究院浙江分院有限公司杭州杭州联梦无限娱乐软件有限公司杭州浙江迪佛网络科技有限公司杭州杭州诺威通信技术有限公司杭州杭州凯尔达电焊机有限公司杭州杭州飞宇纺织机械有限公司杭州浙江杭叉工程机械集团股份有限公司杭州杭州博华激光技术有限公司杭州杭州轴承试验研究中心有限公司杭州杭州求是透平机制造有限公司杭州杭州机床集团有限公司杭州国电机械设计研究院杭州浙江双元科技开发有限公司杭州杭州奇汇电子提花机有限公司杭州杭州杭氧透平机械有限公司杭州杭州市机械科学研究院有限公司杭州浙江达峰汽车技术有限公司。

浙江省科学技术厅关于省级高新技术企业研究开发中心2008年评估结果的通报

浙江省科学技术厅关于省级高新技术企业研究开发中心2008年评估结果的通报文章属性•【制定机关】浙江省科学技术厅•【公布日期】2009.05.15•【字号】浙科发条[2009]95号•【施行日期】2009.05.15•【效力等级】地方规范性文件•【时效性】现行有效•【主题分类】科学技术综合规定正文浙江省科学技术厅关于省级高新技术企业研究开发中心2008年评估结果的通报(浙科发条〔2009〕95号)各市科技局、有关单位:根据《浙江省高新技术企业研究开发中心管理办法》,我厅于2008年组织省信息研究院评估中心,对建设期满2年及以上的省级高新技术企业研究开发中心(以下简称“中心”)进行了评估,现将评估结果通报如下:1.“新昌药业省级高新技术企业研究开发中心”等50家中心,在经费投入、机构运行、人才培养、项目承担、效益产出等方面表现突出,被评为优秀。

2.“海正医药省级高新技术企业研究开发中心”等100家中心,在经费投入、机构运行、人才培养、项目承担、效益产出等方面表现较好,被评为良好。

3.“三友节能灯省级高新技术企业研究开发中心”等303家中心运行一般,被评为合格。

4.“宁波压铸模具省级高新技术企业研究开发中心”等16家中心运行情况较差,被评为不合格;“网新城域混合智能交通系统省级高新技术企业研究开发中心”等8家中心未在规定时间上交评估资料。

以上中心给予警告。

5.“赛阳汽车密封件省级高新技术企业研究开发中心”等2家中心连续两次评估不合格;“新合纤材料省级高新技术企业研究开发中心”等11家中心经屡次催报仍未上交评估材料。

以上中心予以摘牌,取消其省级高新技术企业研究开发中心的资格。

省科技厅联系人:李庆峰联系电话:*************附件:1.2008年省级高新技术企业研究开发中心评估排序表(略)2.未在规定时间上交评估材料的中心名单3.未上报评估材料的中心名单二○○九年五月十五日附件2:附件3:。

浙江省2012年度拟通过复审高新技术企业公示名单

杭华油墨化学有限公司

中汇会计师事务所有限公司

67

杭州奥普卫厨科技有限公司

浙江中孜会计师事务所有限公司

68

杭州意博高科电器有限公司

大华会计师事务所有限公司

69

杭州照相机械研究所

浙江华夏会计师事务所有限公司

70

浙江亚通焊材有限公司

中汇会计师事务所有限公司

71

杭州杭锅通用设备有限公司

中汇会计师事务所有限公司

鸟电子有限公司

杭州联信会计师事务所有限公司

18

浙江天正思维信息技术有限公司

浙江天惠会计师事务所有限公司

19

天杭办公耗材(杭州)有限公司

杭州中联天和会计师事务所有限公司

20

浙江欣网卓信科技有限公司

浙江南方会计师事务所有限公司

21

杭州经纬信息技术有限公司

杭州中联天和会计师事务所有限公司

22

杭州慧翔电液技术开发有限公司

浙江岳华会计师事务所有限公司

23

杭州东信捷峻科技有限公司

浙江敬业会计师事务所有限公司

24

思美传媒股份有限公司

浙江正大会计师事务所有限公司

25

中国联合工程公司

浙江中瑞唯斯达会计师事务所有限公司

26

浙江省通信产业服务有限公司

浙江中瑞唯斯达会计事务所有限公司

27

浙江华人数码印刷有限公司

浙江天顾税务师事务所有限公司

78

浙江商达环保有限公司

浙江中诚永健会计师事务所有限公司

79

杭州银江环保科技有限公司

浙江天平会计师事务所有限公司

80

高新区(58家)

浙江天工智能电子有限公司

浙江浙经天策会计师事务所

高新技术企业季度情况表

高新技术企业季度情况表浙江省高新技术企业季度情况表年 季单位名称(盖章): 企业法人代码:单位地址: 邮政编码: 统计编号:单位负责人(签章): 联系电话: 传真:填表人(签章): 联系电话: 上报时间: 年 月 日填表说明一、调查目的:调查全省高新技术企业的季度活动情况。

二、调查范围:省级高新技术企业。

三、报送期限:季报。

四、报送时间:每季度第一个月的10日之前。

五、填报要求:1.统计报表上报时,必须由本企业负责人签章确认,并盖机构公章。

2.必须填写企业法人代码,没有企业法人代码的企业应先办理企业法人代码本。

3.要按报表所规定的指标名称、指标含义、分类标准、编号代码认真填报。

任何单位和个人不得虚报、瞒报、拒报、迟报。

4.字迹工整,用钢笔填写,数字用阿拉伯数字,文字用汉字,英文字母用大写。

5.填报时,一律取整数。

如果数字取整后为零,须填“0”;如果某项指标值没有,填“-”。

六、主要指标说明:从业人员数:指在报告期末,在企业中从事劳动并取得劳动报酬或经营收入的全部劳动力。

研究与开发人员:指报告期末从事研究与开发活动(基础研究、应用研究、实验发展三类科学技术活动)的人员。

包括直接从事研究与开发活动的人员以及从事科技行政管理、科技服务等工作的人员。

高新技术产品:指属于下列高新技术领域的产品。

(一)电子与信息 (四)光机电一体化703、运载火箭101.电子计算机 401.先进制造技术设备 704、应用卫星102.计算机外部设备 402.机电一体化机械设备 705、探测火箭及其发射装置103.信息处理设备 403.机电基础件 706、其它航空航天产品104.计算机网络产品 404.仪器仪表(八)地球、空间、海洋工程105.计算机软件产品 405.监控设备及控制系统 801、能源、矿产资源的勘探106.微电子、电子元器件 406.医疗器械 802、固体地球观测设备107.光电子元器件及其产品 407.其它光机电一体化技术 803、大气海洋观测实验仪器108.广播电视设备(五)新能源、高效节能 804、空间环境要素探测设备109.通信设备 501.新能源 805、大型工程、海底设施基础110.其它电子信息技术 502.高效节能稳定性勘探监测设备(二)生物、医药技术 (六)环境保护806、其它地球空间海洋工程201.农林牧渔 601.大气污染防治设备(九)核应用技术 202.医药卫生 602.水污染防治设备 901、核辐射产品203.轻工食品 603.固体废弃物处理设备 902、同位素及应用产品204.其它生物技术产品 604.噪声振动、电磁辐射 903、核材料(三)新材料和放射性污染防治设备 904、核物理、核化学实验仪器及设备301.金属材料 605.环境监测仪器 905、核电子产品302.无机非金属材料 606.其它环境保护技术 906、核反应堆及其配套产品303.有机高分子材料及制品(七)航空航天 907、核能及配套产品304.复合材料 701、航天器 908、其它核应用技术305.其它新材料技术 702、航空机械设备及地面装置总收入:指企业报告期内生产产品销售收入、技术性收入和与本企业产品相关的商品的销售收入、其他业务收入、营业收入等各种收入的总和。

杭州高新技术企业名单

杭州高新技术企业名单杭州中香化学有限公司杭州远传通信技术有限公司杭州达声电子有限公司杭州轴承试验研究中心有限公司浙江省数字安全证书管理有限公司浙江小桥流水环境科技有限公司浙江华东机电工程有限公司浙江联龙电子电器有限公司杭州诶高电子有限公司杭州冲压件制造有限公司杭州汇捷食品化工有限公司杭州德联科技有限公司杭州利尔达科技有限公司杭州三叶助剂有限公司杭州中宝科技有限公司杭州绿健科技有限公司杭州东城电子有限公司杭州振华仪表有限公司杭州小拇指汽车维修科技股份有限公司杭州港龙工艺品有限公司杭州金鹰塑粉有限公司杭州万事利丝绸科技有限公司华夏视联控股有限公司浙江华盈传媒有限公司杭州航海仪器厂雷科通技术(杭州)有限公司林德工程(杭州)有限公司杭州思福迪信息技术有限公司杭州品购电子商务有限公司浙江融智能源科技有限公司浙江美浓涂料有限公司杭州鼎好科技有限公司杭州顺网信息技术有限公司西门子(杭州)高压开关有限公司杭州下沙恒升化工有限公司杭州中泰实业有限公司杭州天峰纺织机械有限公司杭州诚洁环保有限公司杭州汇农农业信息咨询服务有限公司杭州亚龙镜业有限公司浙江荣德机械有限公司杭州永利百合实业有限公司美迪亚印刷设备(杭州)有限公司杭州三共机械有限公司杭州汇维仕永盛化纤有限公司博雷控制系统(浙江)有限公司浙江中力控股集团有限公司浙江日华化学有限公司浙江安迪信信息技术有限公司杭州新坐标锁夹有限公司浙江新安江开关有限公司杭州双金机械配件有限公司浙江四通化纤有限公司浙江海普顿化工科技有限公司杭州贝克机械有限公司杭州博士杰机械科技有限公司杭州泰格电子电器有限公司杭州科导实业有限公司杭州仁和热熔胶有限公司杭州百安居建筑科技有限公司英科隆生物技术(杭州)有限公司杭州力士机械有限公司杭州福华光电科技有限公司浙江金固股份有限公司杭州特种纸业有限公司浙江华丰管业有限公司杭州汇大医疗器械有限公司杭州泛亚水暖器材有限公司浙江省桐庐造纸机械设备有限公司桐庐宇鑫汽配有限公司桐庐县春江硅酸铝制品厂杭州和峰园保健品有限公司浙江盛龙装饰材料有限公司浙江万马集团特种电子电缆有限公司杭州得润宝油脂有限公司杭州宇中高虹照明电器有限公司杭州耐特阀门有限公司杭州感知软件科技有限公司杭州矽能电力技术有限责任公司杭州临安精欣化工有限公司杭州福斯特热熔胶膜有限公司浙江汉力电缆有限公司杭州龙威达橡塑有限公司临安科星电子有限公司杭州中港数码技术有限公司杭州建铜集团有限公司浙江致中和酒业有限责任公司杭州新安江工业泵有限公司浙江省建德市正发实业公司杭州水表有限公司杭州斯凯网络科技有限公司杭州领信科技有限公司杭州博世华环保技术工程有限公司杭州艾赛网络科技有限公司浙江逸畅通信技术有限公司杭州中邦化工工程技术有限公司杭州富士制冷机器有限公司杭州警安科技有限公司杭州地源空调研究所有限公司杭州永莹光电有限公司杭州瑞成信息技术有限公司杭州新迪数字工程系统有限公司杭州诺泰制药技术有限公司杭州合众信息工程有限公司杭州摩托罗拉科技有限公司浙江正泰太阳能科技有限公司浙江天科高新技术发展有限公司杭州青鸟电力技术有限公司杭州数威软件技术有限公司杭州海亨计算机科技有限公司杭州诚欣智能工程有限公司杭州科澜信息技术有限公司杭州卧龙电气研究院有限公司杭州交通信息科技有限公司杭州盈丰软件技术有限公司杭州鸿大网络发展有限公司阜博通(杭州)网络科技有限公司天杭办公耗材(杭州)有限公司杭州银江智能设备有限公司杭州海源表面工程有限公司杭州晶格科学仪器有限公司杭州西湖喷泉设备成套有限公司杭州华诺科技开发有限公司杭州晟元芯片技术有限公司艾森生物(杭州)有限公司杭州申昊信息科技有限公司杭州东方盈动信息技术有限公司大金信息机器(杭州)有限公司杭州慧翔电液技术开发有限公司杭州新世复合管道有限公司乐金(杭州)记录媒体有限公司杭州天明环保工程有限公司杭州天明电子有限公司杭州延华多媒体科技有限公司杭州创典科技有限公司鸿泰精密工业(杭州)有限公司统合电子(杭州)有限公司杭州神钢建设机械有限公司浙江三花汽车零部件有限公司杭州中策橡胶有限公司杭州钱塘江特种玻璃技术有限公司杭州浙中医药科技有限公司杭州友高精密机械有限公司杭州菱庆高新材料有限公司杭州专用汽车有限公司杭州安费诺飞凤通信部品有限公司杭州杰特电子科技有限公司微宏软件技术(杭州)有限公司杭州图强工程材料有限公司杭州大光明通信系统集成有限公司浙江慧达驿站网络有限公司浙江沸蓝新媒体网络有限公司杭州衡泰软件有限公司杭州康源食品科技有限公司浙江顺舟电力高技术有限公司杭州快凯高效节能新技术有限公司杭州立地信息技术有限公司杭州康源饲料科技有限公司杭州圣合医疗器械成套有限公司浙江金基电子技术有限公司中国空分设备有限公司杭州飞宇纺织机械有限公司杭州美亚水处理科技有限公司杭州思源科技有限公司杭州华泰电气技术有限公司杭州虎牌赛尔配电自动化有限公司杭州锦江数码科技有限公司杭州亿视电子系统工程有限公司杭州嘉德威钢琴有限公司杭州西子孚信科技有限公司杭州迪飞辛工贸有限公司杭州钱江干燥设备有限公司东南铝业有限公司杭州星碧科技有限公司杭州顺源轮胎制造有限公司浙江金洋纺织有限公司杭州杨氏实业有限公司杭州德裕饰品有限公司杭州华达喷射真空设备有限公司杭州万全金属软管有限公司杭州谱声电子有限公司杭州佳利金属科技有限公司杭州佳合舞台设备有限公司杭州汽轮铸锻有限公司杭州杭氧低温容器有限公司诺瓦特伦(杭州)电子有限公司杭州联盛电子有限公司杭州南方环境净化设备有限公司杭州利富豪机电设备有限公司杭州大禹机械有限公司杭州大洲物资再生利用有限公司杭州余杭电缆厂杭州塘栖金属制品厂杭州鹏太铝塑板业有限公司杭州余杭钱潮摩擦材料有限公司杭州苏士数码锁业有限公司杭州新博士工具有限公司杭州艺山绣业有限公司杭州捷豪工贸有限公司杭州锦程实业有限公司浙江蓝翔轴承有限公司杭州荣达锅炉容器有限公司杭州瑞丰玻璃有限公司杭州思创恒业机械设备有限公司杭州万佳涂装设备有限公司杭州星华反光材料有限公司杭州浙起机械有限公司宏丰实业集团有限公司浙江欧力达液压机械有限公司杭州中泰过程设备有限公司杭州惠宝机电有限公司杭州富阳恒通机电工程有限公司杭州富阳新兴实业有限公司富阳金伯士化工有限公司杭州富阳振达瓦斯器材有限公司杭州良金舰艇有限公司杭州科诺过滤器材有限公司富阳市新发生物技术有限公司杭州先进特种纸业有限公司杭州威仕顿环境设备有限公司杭州普乐科技有限公司杭州新兴纸业有限公司富阳市太平纸业有限公司杭州新兴车料有限公司富阳市金普森电器有限公司杭州富阳卓越精诚塑机有限公司杭州富阳东山塑料机械有限公司杭州浙地矿产科技有限公司杭州富自仪表工程有限公司杭州康基医疗器械有限公司杭州中水水力发电设备有限公司杭州市桐庐远成制笔有限公司杭州精工不锈钢有限公司杭州新富文具制造有限公司杭州裕美生物科技有限公司杭州亚邦新材料有限公司杭州杰马电子有限公司临安金朝照明电器有限公司杭州雷威电器有限公司浙江华特新材料股份有限公司杭州沈氏换热器有限公司杭州澳赛诺化工有限公司建德市斐凌工具有限公司杭州奥立达电梯有限公司杭州稳健钙业有限公司建德市兴达车业有限公司建德市新安江电力电容器有限责任公司建德市九洲电器有限公司建德市钦堂精细钙业有限公司淳安千岛湖菲特电子科技有限公司杭州千岛湖永通电缆有限公司杭州蓝湖化工有限公司高博技术与战略研究所(杭州)有限公司杭州蒙特信息技术有限公司杭州合一环境科技有限公司杭州海鸿通信技术有限公司杭州油脂化工有限公司艾斯弧(杭州)建筑规划设计咨询有限公司爱思进生物技术(杭州)有限公司杭州埃夫朗生化制品有限公司杭州安恒信息技术有限公司杭州北斗生物技术有限公司杭州北斗星膜制品有限公司杭州创网科技有限公司杭州大华塑业有限公司杭州德佩克热能技术有限公司杭州东冠通信建设有限公司杭州福莱希制氧机有限公司杭州富铭环境科技有限公司杭州高斯信息技术有限公司杭州鸿雁盖伊尔电器有限公司杭州鸿雁智能科技有限公司杭州华视数字技术有限公司杭州聚英科技有限公司杭州阔博科技有限公司杭州立方自动化工程有限公司杭州龙鑫科技有限公司杭州瑞德设计有限公司杭州赛富特设备有限公司杭州三和环保技术工程有限公司杭州万工科技有限公司杭州微元科技有限公司杭州维科磁电技术有限公司杭州轩爱科技有限公司杭州友谐冷精锻技术有限公司杭州再灵电子科技有限公司杭州浙大人工环境工程技术有限公司杭州浙大桑尼能源科技有限公司华数数字电视有限公司数域科技(杭州)有限公司星际(杭州)网络技术有限公司浙江贝特电子科技有限公司浙江东冠瑞宝科技有限公司浙江汉蓝环境科技有限公司浙江华立通信集团有限公司浙江朗威微系统有限公司浙江省邮电工程建设有限公司浙江苏泊尔家电制造有限公司浙江泰源科技有限公司浙江万朋网络技术有限公司浙江协和光电科技有限公司浙江新易华博信息技术有限公司浙江亚克药业有限公司浙江浙大网新集团有限公司浙江中南集团卡通影视有限公司浙江卓信信息技术有限公司杭州东信金融技术服务有限公司杭州银星金融设备有限公司杭州创业互联科技有限公司浙江至美环境科技有限公司杭州康德软件开发有限公司杭州倍丽光电技术有限公司杭州新华数码科技有限公司杭州中电天恒电力科技有限公司杭州三众软件技术有限公司杭州三杭蒙特费罗电梯部件有限公司杭州照相机械研究所浙江方大通信有限公司杭州九赢互联广告技术有限公司美通日用品(杭州)有限公司杭州彩拓网络信息技术有限公司浙江浙大安达科技有限公司浙江智通消防网络有限公司杭州甲骨文科技有限公司杭州天科教仪设备有限公司杭州杰德科技有限公司浙江华人传媒集团有限公司杭州番茄动漫设计有限公司杭州辉煌文化传播有限公司杭州商易信息技术有限公司杭州国光药业有限公司杭州凯尔达电焊机有限公司杭州利群环保纸业有限公司杭州钱江弹簧有限公司杭州和泽科技有限公司杭州松下家用电器有限公司泰瑞机器制造(中国)有限公司雄克精密机械(杭州)有限公司浙江惠松制药有限公司丹佛斯钦宝(杭州)热交换器有限公司博世包装技术(杭州)有限公司杭州岛文机械有限公司杭州顶正包材有限公司杭州光韵达光电科技有限公司杭州恒爱电子有限公司杭州西亚特制冷设备有限公司西亚特华亚冷暖工业(杭州)有限公司杭州易沙网络科技松下电化住宅设备机器(杭州)有限公司伊莱克斯(杭州)家用电器有限公司西帕机械(杭州)有限公司旭化成医疗器械(杭州)有限公司东芝信息机器(杭州)有限公司杭州电缆有限公司龙焱能源科技(杭州)有限公司信雅达(杭州)计算机服务有限公司浙江华人数码印刷有限公司杭州易才博普奥管理咨询有限公司杭州达内软件有限公司浙江浙大数码港科技有限公司杭州金陵科技有限公司杭州中粮美特容器有限公司杭州库宝电子商务有限公司克雷登热能设备(浙江)有限公司杭州横滨轮胎有限公司杭州松下厨房电器有限公司杭州包尔得有机硅有限公司杭州迅基信息科技有限公司杭州和锦科技有限公司浙江省机电设计研究院有限公司浙江双元科技开发有限公司杭州市机械科学研究院有限公司机械科学研究院浙江分院有限公司浙江迪佛网络科技有限公司杭州诚道科技有限公司浙江天演维真网络科技有限公司杭州朗杰测控技术开发有限公司杭州脉源科技有限公司杭州绿兴环保材料有限公司浙江联池水务设备有限公司杭州艾佛森节能科技有限公司浙江中航电子有限公司浙江华电科技有限公司杭州安泰医纺有限公司杭州青鸟电子有限公司杭州欧亚液体技术开发有限公司浙江天达环保有限公司奥灵格装饰材料有限公司杭州鸿鸣电器有限公司杭州晶映电器有限公司杭州三园工具有限公司杭州埃柯赛压滤机有限公司杭州富春家私有限公司杭州川田卫生用品有限公司杭州奥焱科技有限公司杭州高桥电子机械有限公司杭州余杭南湖塑料制品厂杭州弹簧有限公司杭州西子船舶液压工程机械有限公司杭州山立净化设备有限公司杭州自强链传动有限公司浙江美术地毯制造有限公司杭州万通气门嘴有限公司杭州美宝炉窑工程有限公司杭州合力电子有限公司杭州联生绝缘材料有限公司精工油墨(杭州)有限公司杭州民生制胶有限公司杭州紫光机械有限公司杭州豪迈汽车悬架系统有限公司桐庐优视医疗器械有限公司杭州科汇磁性材料有限公司杭州拉丝机制造厂桐庐兴源保健品有限公司桐庐科艺电器有限公司杭州龙邦合金科技有限公司杭州桐庐蜂源堂保健品有限公司临安正邦化工建材科技有限公司临安金石能源科技有限公司临安伍特环境工程有限公司临安香雪茶业有限公司临安矽能新材料有限公司杭州临安天鸿生物科技有限公司杭州临安光大线缆有限公司建德市紫山湾精细化工有限公司杭州三耐环保科技有限公司浙江雅鼎卫浴股份有限公司浙江康恩贝健康产品有限公司浙江高自成套设备有限公司微明(杭州)信息技术有限公司杭州创业计算机有限公司杭州星软科技有限公司浙江兰木达电子系统工程有限公司杭州邦泰科技有限公司杭州创新中药标准化研究所有限公司杭州格兰特信息技术有限公司浙江永程科技有限公司杭州展德软件技术有限公司杭州南开日新生物技术有限公司浙江现代船舶设计研究有限公司浙江安科网络技术有限公司亚龙信息科技(杭州)有限公司杭州云天计算机软件有限公司浙江雄邦节能产品有限公司杭州敏探科技有限公司杭州驷铃铃网络科技有限公司杭州日盛净化设备有限公司杭州安耐杰科技有限公司杭州丰禾石油科技有限公司杭州奥杰医疗器材有限公司杭州辰林信息技术有限公司杭州诚信汽车轴承有限公司杭州消防设备有限公司浙江方泰电器有限公司旭化成分离膜装置(杭州)有限公司杭州天裕光能科技有限公司国际香料香精(浙江)有限公司杭州杰玛箱包有限公司杭州紫江包装有限公司杭州联川生物信息技术有限公司杭州诚达电器有限公司杭州奥普卫厨科技有限公司杭州佳鹏电脑科技有限公司永正传感(杭州)有限公司杭州华新电力线缆有限公司杭州信华精机有限公司杭州亚纳精密模具有限公司杭州司迈特水处理工程有限公司杭州天量通信技术有限公司杭州奥德莱斯电子有限公司中日龙电器制品(杭州)有限公司杭州凯利不锈钢厨房设备有限公司数源移动通信设备有限公司安瑞医疗器械(杭州)有限公司杭州精工液压机电制造有限公司浙江正泰中自控制工程有限公司三花丹佛斯(杭州)微通道换热器有限公司浙江国脉电信设备有限公司杭州恒业电机制造有限公司浙江曙光科技有限公司杭州酬诚信息技术有限公司杭州康翠电子商务有限公司维优电子(杭州)有限公司杭州中富果蔬保鲜包装有限公司摩菲仪器仪表(杭州)有限公司杭州天奕机械有限公司泰尔茂医疗产品(杭州)有限公司杭州松下马达有限公司杭州汉安半导体有限公司杭州禾康包装材料有限公司杭州先动卡通科技有限公司杭州南广影视制作有限公司杭州朗慧软件科技有限公司杭州索酷科技有限公司杭州联发纤维有限公司好易购家庭购物有限公司德帕姆(杭州)泵业科技有限公司杭州凯优科技有限公司杭州铃木燃气具部品有限公司杭州尚品文化传媒有限公司杭州格耐克机械制造有限公司杭州联盛量具制造有限公司杭州斯莱特泵业有限公司杭州联和工具制造有限公司杭州巨星机电制造有限公司杭州联和电气制造有限公司杭州欧实科技有限公司杭州兴环科技开发有限公司杭州盛友医药技术开发公司杭州海的动力机械有限公司杭州电力设备制造有限公司杭华油墨化学有限公司杭州中药现代化研究中心杭州宇日模具科技有限公司杭州中高发动机有限公司浙江泰乐通信技术有限公司浙江国稻高科技种业有限公司中国联合工程公司杭州安德鲁设备制造有限公司浙江轻机实业有限公司浙江省建设机械集团有限公司杭州彩拓网络信息技术有限公司杭州诚道科技有限公司杭州竞天数码科技有限公司杭州赛奇高空作业机械有限公司杭州富士达特种材料有限公司杭州油漆有限公司浙江高达机械有限公司杭州平治信息技术有限公司浙江爱生药业有限公司永正传感(杭州)有限公司杭华油墨化学有限公司杭州艾迪康医学检验中心有限公司杭州华塑加达网络科技有限公司杭州格非文化传播有限公司浙江通普特种车有限公司杭州慧翔电液技术开发有限公司杭州东信光通信技术有限公司杭州银江环保科技有限公司杭州浙攸科教仪器有限公司杭州致格智能控制技术有限公司博世电动工具(中国)有限公司杭州美盛红外光电技术有限公司杭州优迈科技有限公司杭州启天科技有限公司杭州摩托罗拉科技有限公司浙江视线数字互动娱乐技术有限公司浙江浙大网新众合轨道交通工程有限公司杭州联旗科技有限公司杭州酷博信息科技有限公司浙江深大智能科技有限公司杭州慧智电子科技有限公司杭州浙大合力科技有限公司杭州亚大通讯科技有限公司浙江天工智能电子有限公司浙江新宏远电子有限公司杭州吉柏信息科技有限公司杭州阳斯信息技术有限公司杭州讯杰科技有限公司杭州纸邦仪器有限公司杭州融鼎科技有限公司杭州博凡软件有限公司杭州旗捷科技有限公司杭州科百特过滤器材有限公司浙江传化生物技术有限公司杭州大力神医疗器械有限公司杭州正强万向节有限公司杭州中泰实业有限公司杭州欣诚祥机电技术有限公司杭州佳航过滤器有限公司杭州振兴工业泵制造有限公司杭州先临三维科技股份有限公司绿线(杭州)信息技术有限公司杭州恒达钢结构实业有限公司杭州宏宇纺织有限公司杭州诚洁环保有限公司杭州钱江压缩机有限公司杭州南都电池有限公司杭州银都餐饮设备有限公司杭州盈达容器工程有限公司杭州大禹机械有限公司杭州力士机械有限公司浙江华正电子集团有限公司杭州南方环境净化设备有限公司保德安保安制品有限公司浙江华丰管业有限公司富阳市中荷电子有限公司杭州安控环保科技有限公司杭州碧于天保健品有限公司杭州汇大医疗器械有限公司桐庐康尔医疗器械有限公司桐庐福克医疗仪器有限公司杭州华大海天科技有限公司杭州精工不锈钢有限公司杭州天目电力科技有限公司杭州得润宝油脂有限公司浙江万马电缆股份有限公司杭州侨资纸业有限公司杭州正驰达精密机械有限公司浙江华特新材料股份有限公司浙江杭佳科技发展有限公司杭州三六五网络有限公司杭州在信科技有限公司中科天翔(杭州)科技有限公司杭州国迈电子科技有限公司雷科通技术(杭州)有限公司。

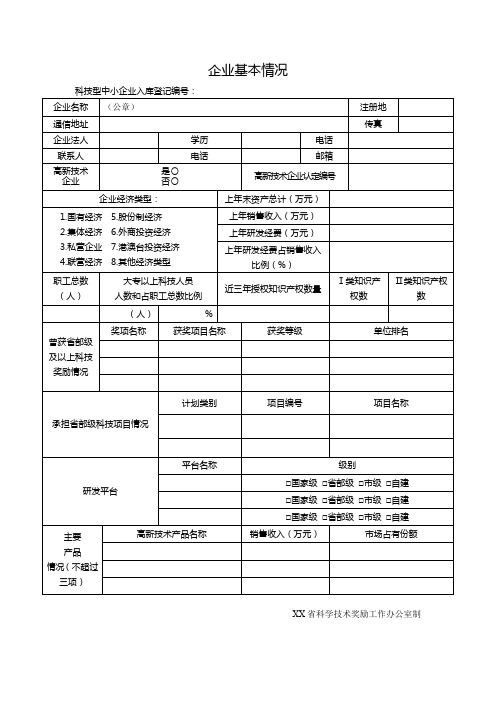

企业基本情况表

职工总数(人)

大专以上科技人员

人数和占职工总数比例

近三年授权知识产权数量

Ⅰ类知识产权数

Ⅱ类知识产权数

(人)

%

曾获省部级及以上科技奖励情况

奖项名称

获奖项目名称

获奖等级

单位排名

承担省部级科技项目情况

计划类别

项目编号

项目名称

研发平台

平台名称

级别

□国家级 □省部级 □市级 □自建

企业基本情况

企业名称

(公章)

注册地

通信地址

传真

企业法人

学历

电话

联系人

电话

邮箱

高新技术

企业

是〇

否〇

高新技术企业认定编号

企业经济类型:

上年末资产总计(万元)

1.国有经济 5.股份制经济

2.集体经济 6.外商投资经济

3.私营企业 7.港澳台投资经济

4.联营经济 8.其他经济类型

上年销售收入(万元)

上年研发经费(万元)

□国家级 □省部级 □市级 □自建

□国家级 □省部级 □市级 □自建

主要

产品

情况(不超过三项)

高新技术产品名称

销售收入(万元)

市场占有份额

XXห้องสมุดไป่ตู้科学技术奖励工作办公室制

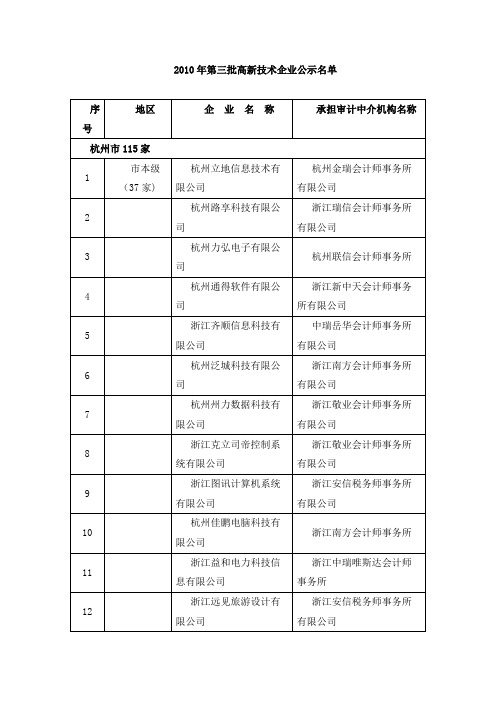

2010年浙江省第三批高新技术企业公示名单

11

浙江益和电力科技信息有限公司

浙江中瑞唯斯达会计师事务所

12

浙江远见旅游设计有限公司

浙江安信税务师事务所有限公司

13

浙江沸蓝通信工程监理有限公司

浙江中瑞唯斯达会计师事务所

14

杭州小拇指汽车维修科技股份有限公司

浙江华夏会计师事务所有限公司

15

杭州柏年光电标饰有限公司

浙江华夏会计师事务所

杭州盈高科技有限公司

浙江中孜会计师事务所

57

杭州东驰科技有限公司

浙江华夏会计师事务所

58

杭州聚软软件有限公司

杭州中诚永健会计师事务所

59

杭州众享机械技术有限公司

浙江天平会计师事务所

60

杭州博脉科技有限公司

浙江南方会计师事务所

61

浙江雄邦节能产品有限公司

杭州华磊会计师事务所

62

杭州瑞胜电气有限公司

海宁凯信会计师事务所

浙南会计师事务所有限公司

161

瑞安市华大液压机械厂

温州浙南会计师事务所有限公司

162

瑞安市贝乐卫浴洁具有限公司

浙江天平会计师事务所有限责任公司

163

温州超航机电有限公司

温州浙南会计师事务所有限公司

164

浙江新德宝机械有限公司

温州浙南会计师事务所有限公司

165

浙江通力重型齿轮股份有限公司

嘉兴市21家

175

市本级(6家)

嘉兴海盛电子有限公司

嘉兴百索会计师事务所有限公司

176

浙江格兰德机械有限公司

嘉兴百索会计师事务所有限公司

177

嘉兴信元精密模具科技有限公司

嘉兴百索会计师事务所有限公司

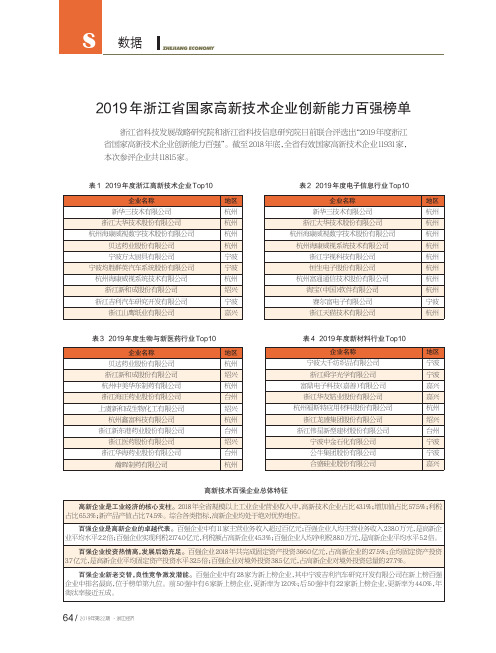

2019年浙江省国家高新技术企业创新能力百强榜单

表 2 2019 年度电子信息行业 Top10

企业名称 新华三技术有限公司 浙江大华技术股份有限公司 杭州海康威视数字技术股份有限公司 杭州海康威视系统技术有限公司 浙江宇视科技有限公司 恒生电子股份有限公司 杭州富通通信技术股份有限公司 淘宝(中国)软件有限公司 赛尔富电子有限公司 浙江天猫技术有限公司

企业名称 新华三技术有限公司 浙江大华技术股份有限公司 杭州海康威视数字技术股份有限公司 贝达药业股份有限公司 宁波方太厨具有限公司 宁波均胜群英汽车系统股份有限公司 杭州海康威视系统技术有限公司 浙江新和成股份有限公司 浙江吉利汽车研究开发有限公司 浙江山鹰纸业有限公司

地区 杭州 杭州 杭州 杭州 宁波 宁波 杭州 绍兴 宁波 嘉兴

地区 杭州 杭州 杭州 杭州 杭州 杭州 杭州 杭州 宁波 杭州

表 3 2019 年度生物与新医药行业 Top10

企业名称 贝达药业股份有限公司 浙江新和成股份有限公司 杭州中美华东制药有限公司 浙江海正药业股份有限公司 上虞新和成生物化工有限公司 杭州鑫富科技有限公司 浙江新东港药业股份有限公司 浙江医药股份有限公司 浙江华海药业股份有限公司

瀚晖制药有限公司

地区 杭州 绍兴 杭州 台州 绍兴 杭州 台州 绍兴 台州 杭州

表 4 2019 年度新材料行业 Top10

企业名称

地区

宁波大千纺织品有限公司

宁波

浙江舜宇光学有限公司

பைடு நூலகம்宁波

富鼎电子科技(嘉善)有限公司

嘉兴

浙江华友钴业股份有限公司

嘉兴

杭州福斯特应用材料股份有限公司

杭州

浙江龙盛集团股份有限公司

百强企业是高新企业的卓越代表。百强企业中有 11 家主营业务收入超过百亿元;百强企业人均主营业务收入 238.0 万元,是高新企 业平均水平 2.2 倍;百强企业实现利税 2174.0 亿元,利税额占高新企业 45.3%;百强企业人均净利税 88.0 万元,是高新企业平均水平 5.2 倍。

2011年浙江第一批高新技术企业公示名单

湖州双力自动化科技装备有限公司 湖州冠民会计师事务所 湖州展望药业有限公司 湖州金科石英有限公司 湖州冠民会计师事务所 中勤万信会计师事务所有限 公司浙江分公司 中勤万信会计师事务所有限 公司浙江分公司 中勤万信会计师事务所有限 公司浙江分公司 湖州冠民会计师事务所 中勤万信会计师事务所有限 公司浙江分公司 中勤万信会计师事务所有限 公司浙江分公司

苍南县(4 家)

浙江天信仪表科技有限公司 浙江魁星电气有限公司 温州市华龙印刷机械有限公司 浙江九龙塑胶有限公司

湖州市 26 家 116 117 118 119 120 121 122 123 124 市本级(14 家) 浙江湖州新京昌电子有限公司 浙江海盛科技股份有限公司 浙江屹立电梯有限公司 莱茵电梯(中国)有限公司 浙江怡达快速电梯有限公司 沃克斯(中国)有限公司 中勤万信会计师事务所有限 公司浙江分公司 湖州正诚联合会计师事务所 湖州冠民会计师事务所 湖州冠民会计师事务所 湖州冠民会计师事务所 湖州冠民会计师事务所

浙江正泰电缆有限公司 嘉兴市新缆电缆有限公司 浙江龙源纺织股份有限公司 浙江弘扬无纺新材料有限公司 嘉兴市捷豪清洁用品有限公司 亿缙机械(嘉兴)有限公司 浙江华东光电仪器有限公司 嘉兴麦宝科技信息有限公司

桐乡市求真会计师事务所有 限公司 嘉兴百索会计师事务所有限 公司 嘉兴百索会计师事务所有限 公司 浙江昌信会计师事务所有限 公司 浙江新联会计师事务所有限 公司 中磊会计师事务所有限责任 公司 嘉兴中明税务师事务所有限 公司 浙江新联会计师事务所有限 公司

125

浙江宝利纳材料科技有限公司

126 127 128

浙江正导光电股份有限公司 湖州创亚动力电池材料有限公司 浙江力聚热水机有限公司

129

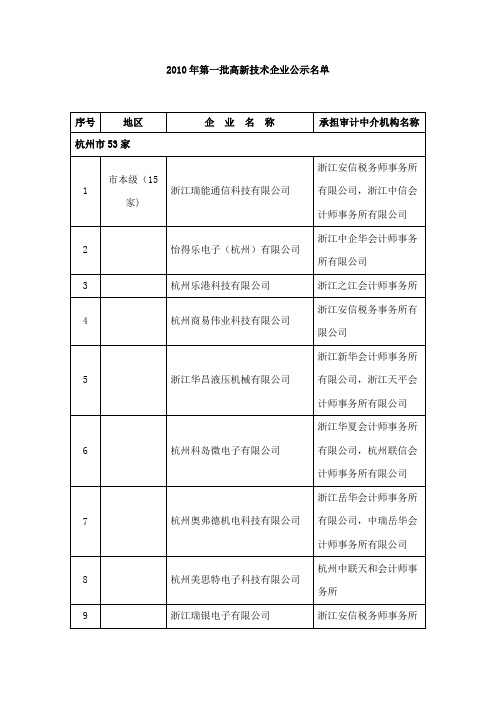

2010年浙江省第一批高新技术企业公示名单

浙江森力机械科技有限公司

瑞安安阳联合会计师事务所

65

平阳县(3家)

雁峰集团有限公司

浙江南方会计师事务所有限公司

66

温州三联集团有限公司

浙江南方会计师事务所有限公司

67

浙江乔治白服饰股份有限公司

杭州中诚永健会计师事务所有限公司

68

苍南县(1家)

温州信德电力配件有限公司

杭州中城永建会计师事务所有限公司

19

杭州海康威视系统技术有限公司

中汇会计师事务所有限公司

20

杭州浙大灵通科技有限公司

杭州英杰会计师事务所有限公司

21

杭州绿藤信息技术有限公司

浙江南方会计师事务所有限公司

22

杭州矽力杰半导体技术有限公司

中汇会计师事务所有限公司

23

杭州永控科技有限公司

杭州中诚永健会计师事务所

24

杭州香溢信息系统工程有限公司

79

海宁森德皮革有限公司

海宁凯信会计师事务所有限责任公司

80

桐乡市(1家)

浙江华晟化学制品有限公司

杭州永浩联合会计师事务所

湖州市10家

81

市本级(5家)

湖州爱迪电气有限公司

湖州嘉业会计师事务所有限公司

82

巨人通力电梯有限公司

湖州冠民会计师事务所

83

湖州电动滚筒有限公司

湖州冠民会计师事务所

84

谱拉歌世服饰有限公司

105

浙江弘晨光伏能源有限公司

诸暨天阳会计师事务所有限公司

106

诸暨市天佑环保科技有限公司

诸暨广信会计师事务所有限公司

107

嵊州市(1家)

浙江新世纪粉碎设备有限公司

浙江省高新技术企业季度情况表模板

浙江省高新技术企业季度情况表浙江省高新技术企业季度情况表年 季单位名称( 盖章) : 企业法人代码:单位地址: 邮政编码: 统计编号:单位负责人( 签章) : 联系电话: 传真:填表人( 签章) : 联系电话: 上报时间: 年 月 日填表说明一、调查目的: 调查全省高新技术企业的季度活动情况。

二、调查范围: 省级高新技术企业。

三、报送期限: 季报。

四、报送时间: 每季度第一个月的10日之前。

五、填报要求:1.统计报表上报时, 必须由本企业负责人签章确认, 并盖机构公章。

2.必须填写企业法人代码, 没有企业法人代码的企业应先办理企业法人代码本。

3.要按报表所规定的指标名称、指标含义、分类标准、编号代码认真填报。

任何单位和个人不得虚报、瞒报、拒报、迟报。

4.字迹工整, 用钢笔填写, 数字用阿拉伯数字, 文字用汉字, 英文字母用大写。

5.填报时, 一律取整数。

如果数字取整后为零, 须填”0”; 如果某项指标值没有, 填”-”。

六、主要指标说明:从业人员数: 指在报告期末, 在企业中从事劳动并取得劳动报酬或经营收入的全部劳动力。

研究与开发人员: 指报告期末从事研究与开发活动( 基础研究、应用研究、实验发展三类科学技术活动) 的人员。

包括直接从事研究与开发活动的人员以及从事科技行政管理、科技服务等工作的人员。

高新技术产品: 指属于下列高新技术领域的产品。

(一)电子与信息 (四)光机电一体化703、运载火箭101.电子计算机 401.先进制造技术设备 704、应用卫星102.计算机外部设备 402.机电一体化机械设备 705、探测火箭及其发射装置103.信息处理设备 403.机电基础件 706、其它航空航天产品104.计算机网络产品 404.仪器仪表(八)地球、空间、海洋工程105.计算机软件产品 405.监控设备及控制系统 801、能源、矿产资源的勘探106.微电子、电子元器件 406.医疗器械 802、固体地球观测设备107.光电子元器件及其产品 407.其它光机电一体化技术 803、大气海洋观测实验仪器108.广播电视设备(五)新能源、高效节能 804、空间环境要素探测设备109.通信设备 501.新能源 805、大型工程、海底设施基础。

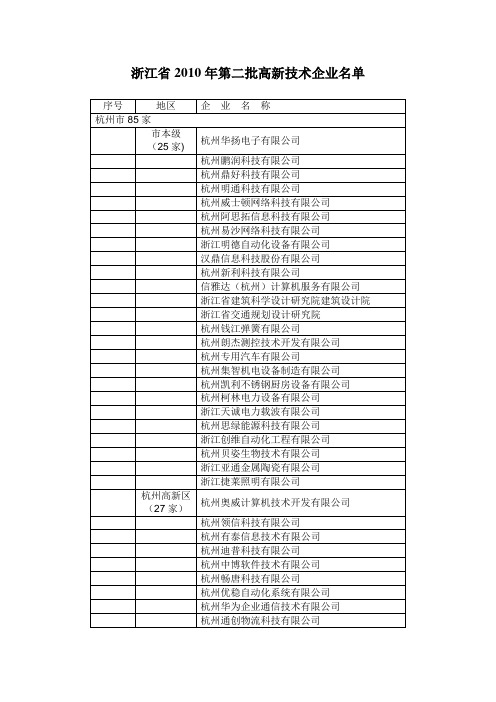

浙江省2010年第二批高新技术企业名单

序号

地区

企 业 名 称

杭州市85家

市本级

(25家)

杭州华扬电子有限公司

杭州鹏润科技有限公司

杭州鼎好科技有限公司

杭州明通科技有限公司

杭州威士顿网络科技有限公司

杭州阿思拓信息科技有限公司

杭州易沙网络科技有限公司

浙江明德自动化设备有限公司

汉鼎信息科技股份有限公司

杭州新利科技有限公司

新昌县

(1家)

浙江夸克生物科技有限公司

金华市6家

市本级

(1家)

金华双宏化工有限公司

永康市

(2家)

弘大集团有限公司

浙江郑泰汽轮股份有限公司

浦江县

(1家)

浙江省浦江县百川产业有限公司

武义县

(2家)

浙江佳卫锁业有限公司

浙江双峰锅炉制造有限公司

台州市38家

市本级

(3家)

浙江吉鑫祥叉车制造有限公司

浙江旺隆轨道交通设备有限公司

杭州贝姿生物技术有限公司

浙江亚通金属陶瓷有限公司

浙江捷莱照明有限公司

杭州高新区(27家)

杭州奥威计算机技术开发有限公司

杭州领信科技有限公司

杭州有泰信息技术有限公司

杭州迪普科技有限公司

杭州中博软件技术有限公司

杭州畅唐科技有限公司

杭州优稳自动化系统有限公司

杭州华为企业通信技术有限公司

杭州通创物流科技有限公司

浙江东钨实业有限公司

浙江正理生能科技有限公司

瑞安市

(5家)

瑞安市峰明机械有限公司

瑞安凯迪药化机械有限公司

浙江力诺阀门有限公司

瑞安市三环机械有限公司

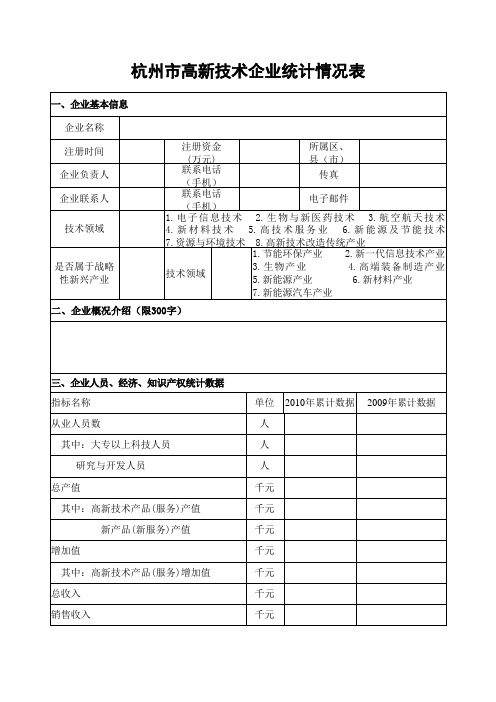

杭州市高新技术企业统计情况表

指标名称

单位

2010年累计数据

2009年累计数据

从业人员数

人

其中:大专以上科技人员

人

研究与开发人员

人

总产值

千元

其中:高新技术产品(服务)产值

千元

新产品(新服务)产值

千元

增加值

千元

其中:高新技术产品(服务)增加值

千元

总收入

千元

销售收入

千元

其中:高新技术产品(服务)销售收入

杭州市高新技术企业统计情况表一企业基本信息企业名称注册时间注册资金万元所属区企业负责人联系电话手机传真企业联系人联系电话手机电子邮件技术领域1

杭州市高新技术企业统计情况表

一、企业基本信息

企业名称

注册时间

注册资金

(万元)

所属区、

县(市)

企业负责人

联系电话

(手机)

传真

企业联系人

联系电话

(手机)

电子邮件

技术领域

1.电子信息技术2.生物与新医药技术3.航空航天技术4.新材料技术5.高技术服务业6.新能源及节能技术7.资源与环境技术8.高新技术改造传统产业

是否属于战略性新兴产业

技术领域

1.节能环保产业2.新一代信息技术产业3.生物产业4.高端装备制造产业5.新能源产业6.新材料产业

7.新能源汽车产业

二、企业概况介绍(限300字)

千元

新产品(新服务)销售收入

千元

技术性收入

千元

利税总额

千元

其中:高新技术产品(服务)利税总额

千元

利润总额

千元

其中:高新技术产品(服务)利润总额

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

浙江省高新技术企业季度情况表

200年季表号:KJ5-101表

制表机关:浙江省科学技术厅

批准机关:浙江省统计局

批准文号:浙统制表字[2001]31号有效截止时间:2003年11月底前

单位名称(盖章)单位地址:

单位负责人(签章)

企业法人代码:

邮政编码:所在地代码: 联系电话:传真:

填表人(签章)联系电话:上报时间:

填表说明

一、调查目的:调查全省高新技术企业的季度活动情况。

二、调查范围:省级高新技术企业。

三、报送期限:季报。

四、填报要求:

1. 统计报表上报时,必须由本企业负责人签章确认,并盖机构公章。

2. 必须填写企业法人代码,没有企业法人代码的企业应先办理企业法人代码本。

3. 要按报表所规定的指标名称、指标含义、分类标准、编号代码认真填报。

任何单位和个人不得虚报、瞒

报、拒报、退报。

4. 字迹工整,用钢笔填写,数字用阿拉伯数字,文字用汉字,英文字母用大写。

5. 填报时,一律取整数。

如果数字取整后为零,须填“0”;如果某项指标值没有,填“

五、主要指标说明:

从业人员数:指在报告期末,在企业中从事劳动并取得劳动报酬或经营收入的全部劳动力。

研究与开发人员:指报告期末从事研究与开发活动(基础研究、应用研究、实验发展三类科学技术活动)的人员。

包括直接从事研究与开发活动的人员以及从事科技行政管理、科技服务等工作的人员。

高新技术产品:指属于下列高新技术领域的产品。

(--)电子与信息(四)光机电一体化70&运载火箭

101.电子计算机401.先进制造技术设备704、应用卫星

102.计算机外部设备402.机电一体化机械设备705、探测火箭及其发射装置

103.信息处理设备403.机电基础件706、其它航空航天产品

104.计算机网络产品404.仪器仪表(八)地球、空间、海洋工程

105.计算机软件产品405.监控设备及控制系统801、能源、矿产资源的勘探106.微电子、电子元器件406.医疗器械802、固体地球观测设备107.光电子元器件及其产品407.其它光机电一体化技术803、大气海洋观测实验仪器

108.广播电视设备(五)新能源、局效节

能

804、空间环境要素探测设备

109.通信设备501.新能源805、大型工程、海底设施基础110.其它电子信息技术502.高效节能稳定性勘探监测设备

( 一)生物、医药技术( 六)环境保护80

6

i 、其它地球空间海洋工程

201.农林牧渔601.大气污染防治设备(九)核应用技术

202.医药卫生602.水污染防治设备901、核辐射产品

203.轻工食品603.固体废弃物处理设备902、同位素及应用产品

204.其它生物技术产品604.噪声振动、电磁辐射903、核材料

( 三)新材料和放射性污染防治设备904、核物理、核化学实验仪器及

设备

301.金属材料605.环境监测仪器905、核电子产品

302.无机非金属材料606.其它环境保护技术906、核反应堆及其配套产品

303.有机高分子材料及制品(七)航空航天907、核能及配套产品

304.复合材料701、航天器908、其它核应用技术

305.其它新材料技术702、航空机械设备及地面装置

总收入:指企业报告期内生产产品销售收入、技术性收入和与本企业产品相关的商品的销售收入、其他业务收入、营业收入等各种收入的总和。

产品销售收入:指企业报告期内销售全部产成品、自制半成品和提供劳务等所取得的收入。

技术性收入:指技术转让、技术承包、技术咨询与服务、技术入股、中试产品收入以及接受外单位委托的科研收入等。

技术转让收入:指企业科研与开发活动的成果通过技术贸易、技术转让所获得的收入。

技术承包收入:包括技术项目设计承包、技术工程技术和承包所获得的收入。

技术咨询与服务收入:指企业利用自己的人力、物力和数据系统等为社会和用户提供技术情报、技术资料、技术咨询、测试分析及其他类型的技术服务所获得的收入。

接受委托研究开发收入:指企业承担社会各方面委托研究,开发新产品所获得的收入。

工业总产值:工业总产值包括报告期内生产成品价值、对外加工费收入和自制半成品、在产品期末期初差额价值。

工业总产值(现价)新规定与原规定的区别是:

1.新规定的计算价格不含增值税;

2.新规定凡自备原料一律按全价计算总产值,凡来料加工

一律按加工费计算总产值;3.自制半成品、在产品期末期初差额的价值,新规定要求若会计在产品成本计算

核算时计算了这部分价值,工业总产值则应包括,否则可不包括。

出口创汇总额:指出售给外贸部门或直接出售给外商的产品或商品的总金额。

包括来料加工装配出口、境外技术合同实现金额及在国内以外汇计价的商品出售等。

利润总额:指企业实现的利润。

亏损以“一”号表示。

本项根据会计“损益表”中“利润总额”

项的报告期累计数填列。

净利润:指企业实现的利润在上交国家所得税后的剩余部分。

按会计“损益表”中“净利润”

项的本报告期内累计数填列。

上缴税费总额:指企业实际上缴的各项税金、特种基金和附加费等。

研究与开发经费支出:指报告期内在本企业用于研究与开发活动的经费支出。

包括在本企业内部用于研究与开发活动的经费支出及委托外单位进行研究与开发活动而拨给对方的经费。