练习1(会计等式和T字形账户)

会计作业1-4章答案

练习3-1(1)实训目的:经济业务的发生对会计等式的影响(2)实训资料:康达公司2002年6月份发生了下列经济业务:①收到外商投资计80 000元存入银行。

②以银行存款偿还银行借款(期限6个月)5 000元。

③将现金3 000元存入银行。

④向银行借款(期限9个月)2 000元,偿还前欠振华工厂购料款。

⑤以银行存款购入甲材料计1 000元。

⑥以银行存款归还短期借款2 000元。

⑦出售产品获得收入25 000元,货款存入银行存款户。

⑧投资者投入新设备1台,价值20 000元。

(3)实训要求:分析上列各项经济业务引起会计要素何种项目发生增减变动及其数额。

答案:(1)银行存款增加80 000实收资本增加80 000(2)短期借款减少5 000银行存款减少5 000(3)银行存款增加3 000现金减少3 000(4)应付账款减少2 000短期借款增加2 000(5)原材料增加1 000银行存款减少1 000(6)短期借款减少2 000银行存款减少2 000(7)银行存款增加25 000主营业务收入减少25 000(8)固定资产增加20 000实收资本增加20 000第三章练习练习一目的 : 会计假设、会计原则的辨析。

资料 : 某经济咨询所是由吴平、李一合伙创建的 , 最近发生了下列经济业务 , 并由会计作了相应的处理 : (1)6 月 10 日 , 吴平从咨询所出纳处拿了 260 元现金给自己的孩子购买玩具 , 会计将 260 元记为咨询所的办公费支出 , 理由是 : 吴平是事务所的合伙人 , 咨询所的钱也有吴平的一部分。

(2 〉 6 月 15 日 , 会计将6 月 1--15 日的收入、费用汇总后计算出半个月的利润 ,并编制了财务报表。

((3 〉 6 月 20 日 , 事务所收到某外资企业支付的业务咨询费 2000 美元 , 会计没有将其折算为人民币反映 , 而直接记到美元账户中 , 该事务所日常收支以人民币为主。

第二章会计科目与账户(习题)解析讲解

第二章会计科目与账户、会计等式一、判断题。

1.会计恒等式是“有借必有贷,借贷必相等”。

(×)解析:-会计恒等式是资产=负债+所有者权益,“有借必有贷,借贷必相等”是记账规则。

2.账户的格式分为左右两方,左方表示增加,右方表示减少。

(×)解析:账户分为左方、右方两个方向,一方登记增加,另一方登记减少。

至于哪一方登记eg:借贷记账法。

]3.*预提费用账户的余额一般在贷方,如果在借方则表示待摊费用。

(√) 解析:预提费用账户的贷方登记预提的数额.借方登记费用的发生数额,余额一般在。

贷方,表示已经预提但尚未发生或支付的数额。

如借方有余额就表示待摊费用。

4.会计科目的基本结构包括账户、增减金额、余额等。

(×)解析:会计科目没有结构。

5.“营业外收入”账户属于收入类账户。

(×)解析:“营业外收入”属于损益类账户。

6.累积折旧是资产类账户,固计提折旧应计入该账户的借方。

(×)解析:应计入贷方。

7.会计科目是对会计对象的基本分类。

(×)解析:会计科目是对会计要素的基本分类,形成项目。

8.为了适应企业管理精细化要求,要求每一个总账科目下都应设置明细类科目。

(×)解析:不是所有的总分类科目下都设明细分类账户。

9.按经济业务发生的先后顺序,逐日逐笔登记的账簿是明细分类账。

(×)解析:是现金日记账。

10.构成产品组成部分的包装物,其价值在领用时,计入企业的“销售费用’账户。

(×)解析:计入“生产成本”账户。

11.“材料成本差异”账户的借方登记节约差异额。

(×)解析:借方登记超支差异额。

二、选择题。

1.*以下各项中,能引起所有者权益总额发生增减变动的是。

(A) A分配现金股利借:利润分配(减少)贷:应付股利(增加)B发放股票股利C用资本公积转增资本借::资本公积贷:实收资本D用盈余公积弥补亏损借:盈余公积贷:?其余选项都是在所有者权益内部科目发生增减变化,因此所有者权益总额没有发生变化。

T字账会计学作业及答案

作业第一题:):2.7月份该工厂发生下列各项经济业务:(1)购进材料一批,价款10 000元,增值税1 700元,材料验收入库,货款以银行存款支付。

(2)生产车间向仓库领用材料40 000元,全部投入生产。

假设企业只生产一种产品。

(3)从银行存款户领取现金400元。

(4)以银行存款购入新汽车1辆,计价100000元。

(5)用银行存款偿还应付供货单位材料款3 000元。

(6)生产车间向仓库领用材料25 000元;(7)收到购货单位前欠货款3000元存人银行。

(8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。

(9)其他单位投入资本20000元存入银行。

(10)收到购货单位前欠货款4000元,其中支票3 600元存人银行,另现金400元。

3.要求: ①根据以上资料的各项经济业务,用借贷记账法编制会计分录。

②开设各账户(T字式)登记期初余额、本期发生额,结出期末余额③按下表编制“总分类账户本期发生额对照表”。

分录 (1)借:原材料 10000应交税费-应交增值税(进项税额)1700贷:银行存款11700(2)借:生产成本40000贷:原材料 40000(3) 借:库存现金400贷:银行存款400(4)借:固定资产100000贷:银行存款 100000(5)借:应付账款3 000贷:银行存款3 000(6)借:生产成本25000贷:原材料25000(7)借:银行存款3000贷:应收账款3000(8)借:短期借款12000应付账款4000贷:银行存款16000(9)借:银行存款20000贷:实收资本20000(10)借:库存现金400银行存款3600贷:应收账款 4000借应交税费贷借实收资本贷作业第二题:某企业20××年3月份发生有关业务(购进、销售价款均含增值税17%)如下:1.销售产品一批,计1170000元,货款已收,存人银行。

2.购人材料一批,计234 000元,运费1 000元,以银行存款支付,材料入库。

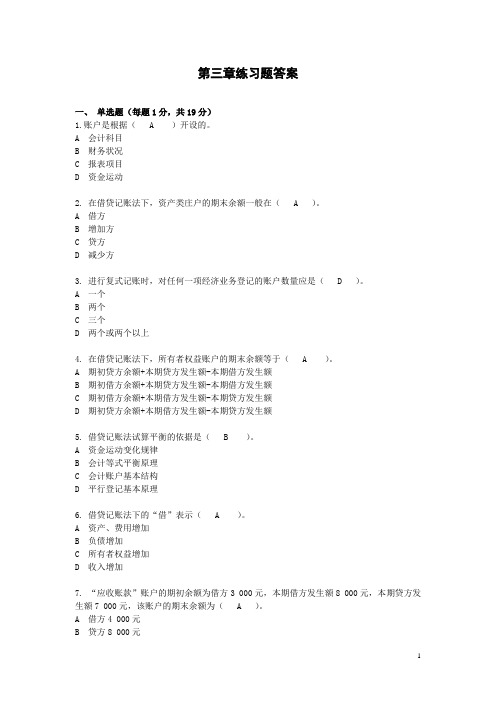

会计学基础第三章练习题答案

第三章练习题答案一、单选题(每题1分,共19分)1.账户是根据( A )开设的。

A 会计科目B 财务状况C 报表项目D 资金运动2. 在借贷记账法下,资产类庄户的期末余额一般在( A )。

A 借方B 增加方C 贷方D 减少方3. 进行复式记账时,对任何一项经济业务登记的账户数量应是( D )。

A 一个B 两个C 三个D 两个或两个以上4. 在借贷记账法下,所有者权益账户的期末余额等于( A )。

A 期初贷方余额+本期贷方发生额-本期借方发生额B 期初借方余额+本期贷方发生额-本期借方发生额C 期初借方余额+本期借方发生额-本期贷方发生额D 期初贷方余额+本期借方发生额-本期贷方发生额5. 借贷记账法试算平衡的依据是( B )。

A 资金运动变化规律B 会计等式平衡原理C 会计账户基本结构D 平行登记基本原理6. 借贷记账法下的“借”表示( A )。

A 资产、费用增加B 负债增加C 所有者权益增加D 收入增加7. “应收账款”账户的期初余额为借方3 000元,本期借方发生额8 000元,本期贷方发生额7 000元,该账户的期末余额为( A )。

A 借方4 000元B 贷方8 000元C 借方5 000元D 贷方5 000元8. 下列错误中,能够通过试算平衡查找的是( D )。

A 重记经济业务B 漏记经济业务C 借贷方向相反D 借贷金额不等9. 明细分类账户对总分类账户具有( B )作用。

A 统驭控制B 补充说明C 指导D 辅助10. 负债类账户的余额一般在( B )。

A 借方B 贷方C 借方或贷方D 一般无期末余额11. 某项经济业务的会计分录为:借:资本公积 5 000贷:实收资本 5 000该分录表示( B )。

A 一个资产项目减少5 000元,一个所有者权益项目增加5 000元B 一个所有者权益项目增加5 000元,另一个所有者权益项目减少5 000元C 一个资产项目增加5 000元,一个所有者权益项目增加5 000元D 一个所有者权益项目增加5 000元,另一个所有者权益项目也增加5 000元12. 某企业“应收账款”总分类账户共有三个二级明细账户,其期初余额为8 000元,明细账分别为:甲厂借方4 000元,乙厂借方2 500元,则丙厂为( A )。

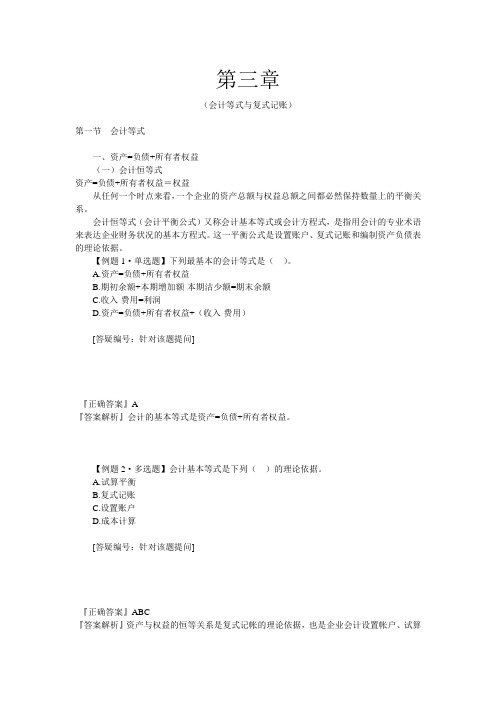

第三章会计等式与复式记账(课后练习题)带答案

第三章(会计等式与复式记账)第一节会计等式一、资产=负债+所有者权益(一)会计恒等式资产=负债+所有者权益=权益从任何一个时点来看,一个企业的资产总额与权益总额之间都必然保持数量上的平衡关系。

会计恒等式(会计平衡公式)又称会计基本等式或会计方程式,是指用会计的专业术语来表达企业财务状况的基本方程式。

这一平衡公式是设置账户、复式记账和编制资产负债表的理论依据。

【例题1·单选题】下列最基本的会计等式是()。

A.资产=负债+所有者权益B.期初余额+本期增加额-本期沽少额=期末余额C.收入-费用=利润D.资产=负债+所有者权益+(收入-费用)[答疑编号:针对该题提问]『正确答案』A『答案解析』会计的基本等式是资产=负债+所有者权益。

【例题2·多选题】会计基本等式是下列()的理论依据。

A.试算平衡B.复式记账C.设置账户D.成本计算[答疑编号:针对该题提问]『正确答案』ABC『答案解析』资产与权益的恒等关系是复式记帐的理论依据,也是企业会计设置帐户、试算平衡和编制负债表的理论理依据。

注意:这里的试算平衡应该是余额试算平衡。

(二)经济业务对会计恒等式的影响1.对“资产=权益”等式的影响假定2009年12月1日,黄河公司期初资产为680万元,期初权益为680万元。

(1)资产与权益同时等额增加如:2009年l2月10日,黄河公司接受甲公司投资200万元,存入银行。

(2)资产方等额有增有减,权益不变如:2009年12月12日,黄河公司从银行存款中提取10 000元现金备用。

(3)资产与权益同时等额减少如:2009年12月15日,黄河公司以银行存款100万元归还借款期限为两年的借款100万元。

(4)权益方等额有增有减,资产不变如:2009年12月20日,九华公司将黄河公司原欠的“应付账款”50万元转作对黄河公司的投资,已办妥有关手续。

2.对“资产=负债+所有者权益”等式的影响九种基本类型:(1)资产和负债要素同时等额增加;(2)资产和负债要素同时等额减少;(3)资产和所有者权益要素同时等额增加;(4)资产和所有者权益要素同时等额减少;(5)资产要素内部项目等额有增有减,负债和所有者权益要素不变;(6)负债要素内部项目等额有增有减,资产和所有者权益要素不变;(7)所有者权益要素内部项目等额有增有减,资产和负债要素不变;(8)负债要素增加,所有者权益要素等额减少,资产要素不变;(9)负债要素减少,所有者权益要素等额增加,资产要素不变;【例题】假设华泰公司2009年l2月1日的资产、负债及所有者权益的状况如表所示。

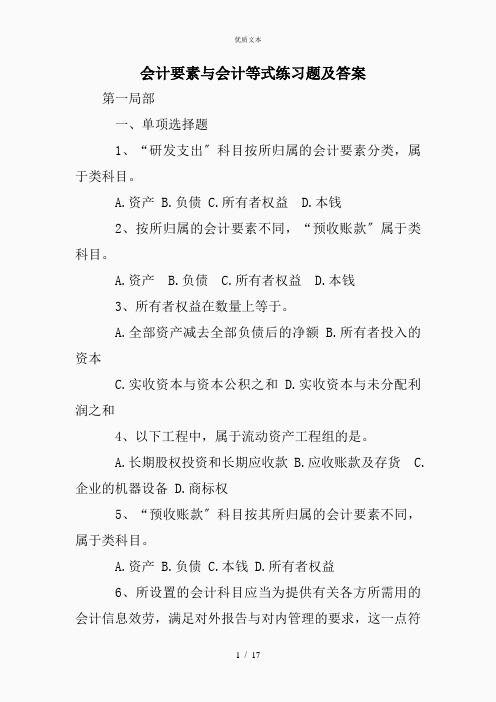

会计要素与会计等式练习题及答案

会计要素与会计等式练习题及答案第一局部一、单项选择题1、“研发支出〞科目按所归属的会计要素分类,属于类科目。

A.资产B.负债C.所有者权益D.本钱2、按所归属的会计要素不同,“预收账款〞属于类科目。

A.资产B.负债C.所有者权益D.本钱3、所有者权益在数量上等于。

A.全部资产减去全部负债后的净额B.所有者投入的资本C.实收资本与资本公积之和D.实收资本与未分配利润之和4、以下工程中,属于流动资产工程组的是。

A.长期股权投资和长期应收款B.应收账款及存货C.企业的机器设备D.商标权5、“预收账款〞科目按其所归属的会计要素不同,属于类科目。

A.资产B.负债C.本钱D.所有者权益6、所设置的会计科目应当为提供有关各方所需用的会计信息效劳,满足对外报告与对内管理的要求,这一点符合原那么。

A.相关性B.合法性C.谨慎性D.实用性7、负债是指过去的交易、事项形成的,履行该义务预期会导致经济利益流出企业。

A.潜在义务B.法定义务C.推定义务D.现时义务8、以下关于会计科目设置的说法,错误的选项是。

A.合法性原那么就是所设置的会计科目应当符合国家统一会计制度的规定B.企业在设置会计科目是应遵循合理性原那么、相关性原那么和合法性原那么C.单位在不违背国家统一规定的前提下,可以根据自身业务特点和实际情况,增加减少或合并某些会计科目D.设置会计科目是为了分类反映单位的经济信息,便于会计信息的使用者利用会计信息进行有关决策9、关于所有者权益的特征,以下表述错误的选项是。

A.所有者权益是企业资产的唯一.企业接受捐赠物资一批,计价 10 万元,该项经济业务会引起收入增加, 10.企业以存款购置设备,该项业务会引起等式左右两方会计要素发生一增 11.企业收到某单位还来欠款 1 万元。

该项经济业务会引起会计等式左右两 12.不管是什么企业发生任何经济业务,会计等式的左右两方金额永不变,计算题 1.目的:练习对会计要素进行分类,并熟练掌握它们之间的相互关系。

借贷记账法t型练习题

借贷记账法t型练习题精品文档借贷记账法t型练习题收到投资者投入企业的资本200000元,存入银行。

某单位投入企业全新运输汽车一辆,经投资各方面确认,价值为250000元。

由于季节性储备材料需要,企业临时向银行借入50000元存,存入银行。

借款期限为2个月。

因购置生产设备需要,向银行借入35100元,借款期为2年。

该项生产设备价款30000元,增值税税率17%,计5100元。

因进行在建工程需要,购置建筑材料120000元,向银行借入长期借款支付价款。

向本地某单位购入丙材料5000千克,每千克10元,计50000元。

进项增值税税率17%,计8500元。

材料已验收入库,货款以银行存款支付。

以银行存款支付甲、乙、丙三种材料运输费用1760元,以现金支付装卸费440元。

商业汇票到期,以银行存款归还外地某单位材料款46800元。

月末结转三种材料实际采购总成本92200元。

结算本月份应付职工工资24000元,其中:制造A产品工人工资14000元,制造B产品工人工资60000元,车间管理人员工资1600元,厂部管理人员工资2400元。

1 / 20精品文档从银行存款中提取现金24000元,准备用以发放职工工资。

以现金24000元发放职工工资。

应付职工福利费3360元,其中:A产品生产工人B产品生产工人车间管理人员厂部管理人员 1960元40元24元36元以银行存款支付行政管理部门办公费、水电费1600元。

以银行存款1000元支付业务招待费。

以银行存款支付应由本月行政管理费负担的书报杂专订阅费200元。

以银行存款支付应由本期财务费用负担的短期借款利息600元。

按照规定的固定资产折旧率,计提本月固定资产折旧12600元。

其中:车间固定资产折旧8000元,行政管理部门固定资产折旧4600元。

以银行存款支付设备修理费5640元。

其中:车间修理费3676元,行政管理部门修理费1964元。

将本月发生的制造费用18500元转入生产成本。

《财税知识》习题答案

项目二企业日常账务处理一、单项选择题1.在复式记账法下,对发生的经济业务都要以相等的金额在相互联系的()账户中登记。

A、一个B、两个C、两个或两个以上D、以上都可以2.下列单据中,可以作为记账依据的是()。

A、请购单B、购销合同C、提货单D、发票3.企业购进一批材料,当即以银行存款支付一部分货款,余款暂欠,这笔业务发生后应填制的记账凭证是()。

A、付款凭证一张B、付款凭证两张C、付款凭证和转账凭证各一张D、转账凭证两张4.下列经济业务的发生不会使会计等式两边总额发生变化的是()。

A、收到应收账款存入银行B、从银行取得借款存入银行C、收到投资者以固定资产所进行的投资D、以银行存款偿还应付账款5. 将现金1500元交存银行,会使企业的资产总额()。

A、增加1500元B、减少1500元C、不变D、减少750元6.期末余额是指()。

A、本期增加发生额减本期减少发生额B、本期期初余额减本期减少发生额C、本期期初余额加本期增加发生额D、本期期初余额加本期增加发生额减本期减少发生额7.损益类账户在期末结转后一般是()。

A、借方余额B、贷方余额C、没有余额D、余额在增加一方8.下列项目中,()账户与负债类账户结构相同。

A、所有者权益B、费用C、资产D、成本9.下列项目中,属于资产项目的是()。

A、短期投资B、预收账款C、资本公积D、应交税费10.年末结转后,“利润分配”账户的贷方余额表示( )。

A、利润分配总额B、未弥补亏损C、未分配利润D、实现的利润总额二、多项选择题1.我国《企业会计准则》将企业会计要素划分为()。

A、资产、B、负债C、所有者权益D、收入、E、费用F、利润2.下列各项目中,属于自制原始凭证的有()。

A、领料单B、工资结算单C、购料发票D、银行对账单3.所有者权益包括的内容有()。

A、投入资本B、资本公积C、盈余公积D、未分配利润4.会计等式是()。

A、设置账户的理论依据B、成本计算的理论依据C、编制会计报表的理论依据D、复式记账的理论依据5.下列会计要素中,反映企业一定时点财务状况的静态会计要素是()。

练习1(会计等式和T字形账户答案)

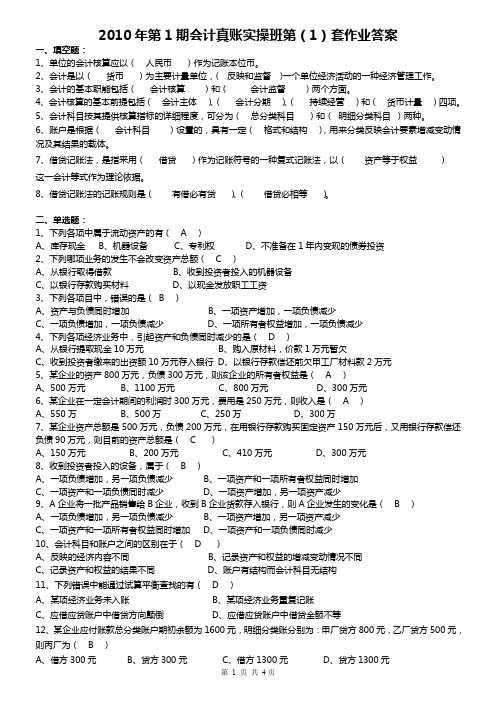

2010年第1期会计真账实操班第(1)套作业答案一、填空题:1、单位的会计核算应以(人民币)作为记账本位币。

2、会计是以(货币)为主要计量单位,( 反映和监督)一个单位经济活动的一种经济管理工作。

3、会计的基本职能包括(会计核算)和(会计监督)两个方面。

4、会计核算的基本前提包括(会计主体)、(会计分期)、(持续经营)和(货币计量)四项。

5、会计科目按其提供核算指标的详细程度,可分为(总分类科目)和(明细分类科目)两种。

6、账户是根据(会计科目)设置的,具有一定(格式和结构),用来分类反映会计要素增减变动情况及其结果的载体。

7、借贷记账法,是指采用(借贷)作为记账符号的一种复式记账法,以(资产等于权益)这一会计等式作为理论依据。

8、借贷记账法的记账规则是(有借必有贷)、(借贷必相等)。

二、单选题:1、下列各项中属于流动资产的有( A )A、库存现金B、机器设备C、专利权D、不准备在1年内变现的债券投资2、下列哪项业务的发生不会改变资产总额( C )A、从银行取得借款B、收到投资者投入的机器设备C、以银行存款购买材料D、以现金发放职工工资3、下列各项目中,错误的是(B )A、资产与负债同时增加B、一项资产增加,一项负债减少C、一项负债增加,一项负债减少D、一项所有者权益增加,一项负债减少4、下列各项经济业务中,引起资产和负债同时减少的是( D )A、从银行提取现金10万元B、购入原材料,价款1万元暂欠C、收到投资者缴来的出资额10万元存入银行D、以银行存款偿还前欠甲工厂材料款2万元5、某企业的资产800万元,负债300万元,则该企业的所有者权益是( A )A、500万元B、1100万元C、800万元D、300万元6、某企业在一定会计期间的利润时300万元,费用是250万元,则收入是( A )A、550万B、500万C、250万D、300万7、某企业资产总额是500万元,负债200万元,在用银行存款购买固定资产150万元后,又用银行存款偿还负债90万元,则目前的资产总额是( C )A、150万元B、200万元C、410万元D、300万元8、收到投资者投入的设备,属于( B )A、一项负债增加,另一项负债减少B、一项资产和一项所有者权益同时增加C、一项资产和一项负债同时减少D、一项资产增加,另一项资产减少9、A企业将一批产品销售给B企业,收到B企业货款存入银行,则A企业发生的变化是( B )A、一项负债增加,另一项负债减少B、一项资产增加,另一项资产减少C、一项资产和一项所有者权益同时增加D、一项资产和一项负债同时减少10、会计科目和账户之间的区别在于( D )A、反映的经济内容不同B、记录资产和权益的增减变动情况不同C、记录资产和权益的结果不同D、账户有结构而会计科目无结构11、下列错误中能通过试算平衡查找的有( D )A、某项经济业务未入账B、某项经济业务重复记账C、应借应贷账户中借贷方向颠倒D、应借应贷账户中借贷金额不等12、某企业应付账款总分类账户期初余额为1600元,明细分类账分别为:甲厂贷方800元,乙厂贷方500元,则丙厂为( B )A、借方300元B、贷方300元C、借方1300元D、贷方1300元13、某账户无期初余额,借方发生额为10 000元,贷方发生额为15 000元,则期末余额为( B )A、有借方余额5000B、有贷方余额5000C、有借方余额10000D、有贷方余额1000014、某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900 000元,除“预提费用”以外其他账户的本月贷方发生额合计为895 000元,则预提费用账户( B )A、本月借方发生额为5000元B、本月贷方发生额为5000元C、月末借方余额为5000元D、月末贷方余额为红字5000元三、判断题1、不论发生什么样的经济业务,会计等式两边会计要素总额的平衡关系都不会破坏。

会计学原理综合练习题(一)及答案

《会计学原理》习题一、填空题1.1494年,意大利数学家卢卡·巴其阿勒出版了他的《算术·几何·比与比例概要》一书,系统地介绍了威尼斯的()方法。

2.如果采用账结法,则在月(季)度资产负债表中,所有者权益类的未分配利润项目应根据()账户和()账户的余额计算填列.3.利润的确认应该遵循()原则。

4.账户按照其提供会计信息的详细程度不同,可分为( ) 和()两类。

5.在“T"字型账户中,记入借方或贷方的增加数或减少数,不论它是由多少经济业务所形成,在会计上统称为(),按照记入方向的不同,它还可进一步分为 ( )和()。

6.从原理上说,企业核算存货的数量和金额有两种基本方法,它们是()和( ).7.净利润等于利润总额扣减( )后的余额。

8.我国最早关于设置会计官职和官方进行会计活动的记载是()。

9.权责发生制下,企业对一项经济业务的核算是:先一次性支付一笔款项,然后再逐期分摊,则最初该经济业务通过()科目进行核算。

10.“固定资产”账户始终反映固定资产的( ),固定资产转移价值则通过()账户反映。

二、选择题1.会计由近代会计发展到现代会计的标志是()。

A。

管理会计的出现 B. 成本会计的出现C。

财务会计的出现 D。

第二次世界大战的结束2.会计的基本职能包括()。

A. 反映经济活动B. 监督控制经济活动C. 分析评价企业经营业绩 D。

参与经济决策E。

预测经济前景3.下列错误中能够通过试算平衡查找的有( )。

A.重记整笔经济业务 B。

漏记整笔经济业务C.借贷方向都相反 D。

借贷金额不相等4.某企业2004年2月1日的资产总额为2 000 000元,2月份共发生下列三笔经济业务:(1)收到中华公司曾欠货款100 000元;(2)从银行提取现金20 000元;(3)归还曾欠江南公司的货款300 000元。

请问该企业2004年2月28日的资产总额为( ).A。

2 000 000元 B. 1 700 000元C。

会计练习1(会计等式和T字形账户答案)

2020年第1期会计真账实操班第(1)套作业答案一、填空题:1、单位的会计核算应以(人民币)作为记账本位币。

2、会计是以(货币)为主要计量单位,( 反映和监督)一个单位经济活动的一种经济管理工作。

3、会计的基本职能包括(会计核算)和(会计监督)两个方面。

4、会计核算的基本前提包括(会计主体)、(会计分期)、(持续经营)和(货币计量)四项。

5、会计科目按其提供核算指标的详细程度,可分为(总分类科目)和(明细分类科目)两种。

6、账户是根据(会计科目)设置的,具有一定(格式和结构),用来分类反映会计要素增减变动情况及其结果的载体。

7、借贷记账法,是指采用(借贷)作为记账符号的一种复式记账法,以(资产等于权益)这一会计等式作为理论依据。

8、借贷记账法的记账规则是(有借必有贷)、(借贷必相等)。

二、单选题:1、下列各项中属于流动资产的有( A )A、库存现金B、机器设备C、专利权D、不准备在1年内变现的债券投资2、下列哪项业务的发生不会改变资产总额( C )A、从银行取得借款B、收到投资者投入的机器设备C、以银行存款购买材料D、以现金发放职工工资3、下列各项目中,错误的是(B )A、资产与负债同时增加B、一项资产增加,一项负债减少C、一项负债增加,一项负债减少D、一项所有者权益增加,一项负债减少4、下列各项经济业务中,引起资产和负债同时减少的是( D )A、从银行提取现金10万元B、购入原材料,价款1万元暂欠C、收到投资者缴来的出资额10万元存入银行D、以银行存款偿还前欠甲工厂材料款2万元5、某企业的资产800万元,负债300万元,则该企业的所有者权益是( A )A、500万元B、1100万元C、800万元D、300万元6、某企业在一定会计期间的利润时300万元,费用是250万元,则收入是( A )A、550万B、500万C、250万D、300万7、某企业资产总额是500万元,负债200万元,在用银行存款购买固定资产150万元后,又用银行存款偿还负债90万元,则目前的资产总额是( C )A、150万元B、200万元C、410万元D、300万元8、收到投资者投入的设备,属于( B )A、一项负债增加,另一项负债减少B、一项资产和一项所有者权益同时增加C、一项资产和一项负债同时减少D、一项资产增加,另一项资产减少9、A企业将一批产品销售给B企业,收到B企业货款存入银行,则A企业发生的变化是( B )A、一项负债增加,另一项负债减少B、一项资产增加,另一项资产减少C、一项资产和一项所有者权益同时增加D、一项资产和一项负债同时减少10、会计科目和账户之间的区别在于( D )A、反映的经济内容不同B、记录资产和权益的增减变动情况不同C、记录资产和权益的结果不同D、账户有结构而会计科目无结构11、下列错误中能通过试算平衡查找的有( D )A、某项经济业务未入账B、某项经济业务重复记账C、应借应贷账户中借贷方向颠倒D、应借应贷账户中借贷金额不等12、某企业应付账款总分类账户期初余额为1600元,明细分类账分别为:甲厂贷方800元,乙厂贷方500元,则丙厂为( B )A、借方300元B、贷方300元C、借方1300元D、贷方1300元13、某账户无期初余额,借方发生额为10 000元,贷方发生额为15 000元,则期末余额为( B )A、有借方余额5000B、有贷方余额5000C、有借方余额10000D、有贷方余额1000014、某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900 000元,除“预提费用”以外其他账户的本月贷方发生额合计为895 000元,则预提费用账户( B )A、本月借方发生额为5000元B、本月贷方发生额为5000元C、月末借方余额为5000元D、月末贷方余额为红字5000元三、判断题1、不论发生什么样的经济业务,会计等式两边会计要素总额的平衡关系都不会破坏。

会计要素与会计等式练习题

金额 项目序号资 产负债所有者权益合 计会计要素与会计等式练习题一、目的:练习对会计要素进行分类,并熟练掌握它们之间的相互关系。

资料:财东公司某月末各项目余额如下:(1) 出纳员处存放现金 1700 元; (2) 存入银行的存款 2939300 元; (3) 投资者投入的资本金 13130000 元; (4) 向银行借入三年期的借款 500000 元; (5) 向银行借入半年期的借款 300000 元;(6)原材料库存 417000 元;(7)生产车间正在加工的产品 584000 元; (8)产成品库存 520000 元;(9) 应收外单位产品货款 43000 元; (10) 应付外单位材料货款 45000 元;(11) 对外短期投资 60000 元; (12) 公司办公楼价值 5700000 元; (13) 公司机器设备价值 4200000 元; (14) 公司运输设备价值 530000 元; (15) 公司的资本公积金共 960000 元; (16) 盈余公积金共 440000 元; (17) 外欠某企业设备款 200000 元; (18) 拥有某企业发行的三年期公司债券650000 元;(19) 上年尚未分配的利润 70000 元。

要求:( 1)划分各项目的类别(资产、负债或所有者权益),并将各项目金额填入下表中。

(2) 计算资产、负债、所有者权益各要素金额合计。

单位:元二、目的:练习会计要素之间的相互关系。

资料:假设某企业 12 月 31 日的资产、负债和所有者权益的情况如下表所示:要求:( 1)计算表中的 A 、B 、C ;资产 金额 负债及所有者权益金额 库存现金 1 000 短期借款 10 000 银行存款 27 000 应付账款 32 000 应收账款 35 000 应交税费 9 000 原材料 52 000 长期借款 B 长期投资 A 实收资本 240 000 固定资产 200 000 资本公积 23 000 合计375 000合计C(2)计算该企业的流动资产总额;(3)计算该企业的流动负债总额;(4)计算该企业的净资产总额。

会计英语作业一

会计英语作业⼀Accounting Exercises OneⅠ. Match the terms in column A with the definitions in column BA B1. government accountant a. provide useful information for decision-making2. objectives of financial accounting b person must pass a series of examinations andmeet certain other requirements3. private accountant c. work for one employer and offer services such asAccounting, budgeting, and internal auditing4. Certified Public Accountant d. audit tax returns and accumulate financial informationfor federal, provincial, and municipal agencies5. public accountant e. the language of business6. accounting f. offer auditing, management advisory, and tax services7. comprehensive income g. notes payable8. revenues h. sales9. expenses i. interest paid to bank10. gains j. distributions of cash dividends to owners11. losses k. services received as investments by owners12. assets l. land13. liabilities m. losses from incidental transactions of an entity14. equity or net assets n. change in equity of an entity from transactions andcircumstances from non-owner sources15. investments by owners o. residual interest in the assets of an entity16. distributions to owners p. increases in equity from peripheral transactions of an entityⅡ. Decide whether the following statements are true or false. Write T for true and F for false( ) 1. Accountants have an ethical obligation to maintain only moral competence.( ) 2. Accounting equation accounts for the common quantitative relation among accounting elements: Assets = Liabilities + Owner’s Equity( ) 3. Accounting is a system of gathering, summarizing and communicating financial information for a business firm, government or other organizations.( ) 4. Journal entries are made before they have been entered into the ledger accounts.( ) 5. The equality of a trial balance means that there are no error made in the previous accounting procedures. ( ) 6. If at the end of an accounting period there is a debit balance in the income summary account, this means that the revenue has exceeded expense.( ) 7. The important role of the worksheet is to aid the accountant by bringing together all the data needed for preparing financial statements.( ) 8. A worksheet is a substitute for the financial statements.( ) 9. Account Receivable is classified as a current asset.( ) 10. The Allowance for Uncollectible Accounts is a liability because it usually has a net credit ending balance. ( ) 11. Recoveries of an account previously written off are, when an Allowance ofr Uncollectible Accounts account is used, credited to the Bad Debts account.( ) 12. Weighted Average method assigns different unit cost to the same inventory item under both the perpetual inventory system and the periodic inventory method.( ) 13. Inventory pricing methods can be changed from period to period at will to control net income.( ) 14. Under the perpetual inventory system, the Cost of Goods Sold account is debited and the Merchandise Inventory account is credited for each sale of merchandise inventory.( ) 15. When the FIFO method of costing inventory is used, costs are assumed to be charged against revenue in the order in which they are incurred.Ⅲ. Choose the best answer1. Which of the following describes accounting?A. is the language of businessB. is an information systemC. is useful decision makingD. all of the above2. An accounting process includes all of the following steps except ____.A. analyzingB. planningC. classifyingD. summarizing3. Accounting information is used by ____.A. businessesB. government regulation agenciesC. labor unionsD. all of the above4. Traylor Company paid $2,850 on account. The effect of this transaction on the accounting equation is to ____.A. decrease assets and decrease owner’s equityB. increase liabilities and decrease owner’s equity.C. have no effect on total assetsD. decrease assets and decrease liabilities5. Which of these is/ are an example of an asset account? ____.A. CashB. Accounts receivableC. InvestmentsD. All of the above6. The ending Cash account balance is $57,600. during the period, cash receipts equal $124,300. If the cash payments during the period total $135,100, then the beginning Cash amount must have ____.A. $68,400B.$46,800C. $181,900D. Cannot be determined from the information given.7. During 2007, Bustamante Co. incurred salary expense of $240,000. Beginning and ending Salary Payable was $4,000 and $8,000, respectively. In 2007, Bustamante paid salaries of ____.A. $248,000B. $240,000C. $236,000D. $244,0008. An adjusting entry could contain all of following except ____.A. a debit to Unearned RevenueB. a credit to CashC. a debit to Interest ReceivableD. a credit to Salary Payable9. The intangible asset goodwill may be: .A. capitalized only when purchased.B. capitalized either when purchased or created internally.C. capitalized only when created internallyD. written off directly to retained earnings.10. For a non-monetary exchange of plant assets, if the exchange lacks commercial substance, accounting recognition should not be given to: . A. a loss when the assets exchanged. B. a gain when the assets exchangedC. part of a gain when the assets exchanged and cash is received.D. no gain or lass.11. You own a Lawn Service business. If you charge a customer $30 for mowing their lawn, what is the $30 to your business? . A. Revenue. B. An expense. C. A liability D. An obligation12. If total assets were $900,000 and total liabilities were $300,000, the owner’s equity would be:.A. $ 300,000B. $ 600,000C. $ 1200,000D. $ 900,00013. Land is purchased with cash for $40,000. What effect will this transaction have on the accounting equation? .A. Increase assets and owner’s equity by $40,000.B. Increase assets and liabilities by $40,000.C. Decrease owner’s equity by $40,000 and increase assets by $40,000D. No net effect on any of the accounting equation elements.14. The balance in Allowance for Doubtful Accounts, at any given time, represents:A. estimated uncollectible accounts receivable not yet written off.B. the amount of accounts receivable written off.C. the amount reserved to pay for bad debts.D. the amount lost to bad debts15. The method of increasing the expense when the business writes an account off is called:A. aging method.B. allowance method.C. percent of sales method.D. direct write-off methodⅣ. Supply the missing information in the following statementsOneMany people and __1__ use accounting information that __2__ prepare in order to make sound decisions. That’s why it is important for these people to understand how this information is created. To __3__ communication, accountants establish __4__ that business people can use to ensure they are talking about the same thing. Suppose, a bookstore sells books: when should the accountant __5__ the sale----at the moment the books are shipped (accrual accounting) or at the time__6__ for these books is received (cash accounting)? Whether the store owner uses ___7__ or the cash basis accounting rule is not important as long as a rule is established that requires the owner to __8__ which system of rule is being used in __9__. All the rules of measurement for accounting __10__ in one group and called Generally AcceptedAccounting Principles (GAAP).TwoIn practice, it may be necessary to know __1__ of inventory when perpetual inventory records are not maintained and it is impractical to take __2__. For example, a business that uses __3__ may need monthly income statements, but taking a physical inventory each month may be too costly. Moreover, when __4__ such as a fire has destroyed the inventory, the amount of __5__ must be determined. In this case, taking a physical inventory is __6__, and even if __7__ have been kept, these records may also __8__. In such cases, __9__ can be estimated by using (1) the retail method or (2) __10__. Ⅴ. Translate the following into English1. 会计等式2. 复式记账基本原理3. 会计期间4. 确认收⼊原则5. 电汇6. 过账是将分录信息从⽇记账过⼊分类账的过程。

T型账户、会计分录、试算平衡练习题一套[1]

![T型账户、会计分录、试算平衡练习题一套[1]](https://img.taocdn.com/s3/m/f65baa5733687e21af45a921.png)

资料:某企业2011年4月1日有关总分类账户的期初余额如下:(1)库存现金300元(2)银行存款200 000元(3)原材料41 700元(4)固定资产160 000元(5)短期借款10 000元(6)应付账款50 000元(7)实收资本320 000元(8)盈余公积22 000元该企业4月发生如下经济业务:(1)收到投资者投人的货币资金投资200 000元,已存入银行。

(2)用银行存款40 000元购入的设备1台。

(3)购入材料一批,买价和运费计15 000元,货款尚未支付。

(4)从银行提取现金2 000元。

(5)借入短期借款20 000元,已存入银行。

(6)用银行存款35 000元偿还应付账款。

(7)用盈余公积12 000元转增资本。

(8)用银行存款30 000元偿还短期借款。

要求:(1)根据给出余额资料的账户开设并登记有关总分类账户(开设T形账户);(2)根据所给经济业务编制会计分录;(3)根据账户的登记结果编制试算平衡表。

企业2009年2月1日有关账户余额如下:2、2009年2月份发生如下经济业务:(1)从银行提取现金2000元,以备零用。

(2)收到某外商投入资金100 000,存入银行;(3)赊购原材料5000元,料已入库,料款尚未支付。

(4)从银行取得借款2000元,直接偿还前欠购料款。

(5)采购员预借差旅费1 000元,以现金支付。

(6)购入原材料1 000元已入库,料款以银行存款支付。

(7)以银行存款偿付短期借款25 000元。

(8)用现金购买管理部门办公用品300元。

(9)购入生产设备一台,价款10000元,以银行存款支付。

3、根据2所给的经济业务,作会计分录。

(36分)4、设立帐户,登记期初余额和本期发生的经济业务,并结出每个帐户的本期发生额和期末余额。

(32分)5、编制试算平衡表。

(32分)。

会计作业1~4章答案

练习3-1(1)实训目的:经济业务的发生对会计等式的影响(2)实训资料:康达公司2002年6月份发生了下列经济业务:①收到外商投资计80 000元存入银行。

②以银行存款偿还银行借款(期限6个月)5 000元。

③将现金3 000元存入银行。

④向银行借款(期限9个月)2 000元,偿还前欠振华工厂购料款。

⑤以银行存款购入甲材料计1 000元。

⑥以银行存款归还短期借款2 000元。

⑦出售产品获得收入25 000元,货款存入银行存款户。

⑧投资者投入新设备1台,价值20 000元。

(3)实训要求:分析上列各项经济业务引起会计要素何种项目发生增减变动及其数额。

答案:(1)银行存款增加80 000实收资本增加80 000(2)短期借款减少5 000银行存款减少5 000(3)银行存款增加3 000现金减少3 000(4)应付账款减少2 000短期借款增加2 000(5)原材料增加1 000银行存款减少1 000(6)短期借款减少2 000银行存款减少2 000(7)银行存款增加25 000主营业务收入减少25 000(8)固定资产增加20 000实收资本增加20 000第三章练习练习一目的 : 会计假设、会计原则的辨析。

资料 : 某经济咨询所是由吴平、李一合伙创建的 , 最近发生了下列经济业务 , 并由会计作了相应的处理 :(1)6 月 10 日 , 吴平从咨询所出纳处拿了 260 元现金给自己的孩子购买玩具 , 会计将260 元记为咨询所的办公费支出 , 理由是 : 吴平是事务所的合伙人 , 咨询所的钱也有吴平的一部分。

(2 〉 6 月 15 日 , 会计将6 月 1--15 日的收入、费用汇总后计算出半个月的利润 ,并编制了财务报表。

((3 〉 6 月 20 日 , 事务所收到某外资企业支付的业务咨询费 2000 美元 , 会计没有将其折算为人民币反映 , 而直接记到美元账户中 , 该事务所日常收支以人民币为主。

T字账会计学作业及答案

作业第一题:):2.7月份该工厂发生下列各项经济业务:(1)购进材料一批,价款10 000元,增值税1 700元,材料验收入库,货款以银行存款支付。

(2)生产车间向仓库领用材料40 000元,全部投入生产。

假设企业只生产一种产品。

(3)从银行存款户领取现金400元。

(4)以银行存款购入新汽车1辆,计价100000元。

(5)用银行存款偿还应付供货单位材料款3 000元。

(6)生产车间向仓库领用材料25 000元;(7)收到购货单位前欠货款3000元存人银行。

(8)以银行存款16000元,归还短期借款12000元,归还应付供货单位货款4000元。

(9)其他单位投入资本20000元存入银行。

(10)收到购货单位前欠货款4000元,其中支票3 600元存人银行,另现金400元。

3.要求: ①根据以上资料的各项经济业务,用借贷记账法编制会计分录。

②开设各账户(T字式)登记期初余额、本期发生额,结出期末余额③按下表编制“总分类账户本期发生额对照表”。

分录 (1)借:原材料 10000应交税费-应交增值税(进项税额)1700贷:银行存款11700(2)借:生产成本40000贷:原材料 40000(3) 借:库存现金400贷:银行存款400(4)借:固定资产100000贷:银行存款 100000(5)借:应付账款3 000贷:银行存款3 000(6)借:生产成本25000贷:原材料25000(7)借:银行存款3000贷:应收账款3000(8)借:短期借款12000应付账款4000贷:银行存款16000(9)借:银行存款20000贷:实收资本20000(10)借:库存现金400银行存款3600贷:应收账款 4000借应交税费贷借实收资本贷作业第二题:某企业20××年3月份发生有关业务(购进、销售价款均含增值税17%)如下:1.销售产品一批,计1170000元,货款已收,存人银行。

2.购人材料一批,计234 000元,运费1 000元,以银行存款支付,材料入库。

第二章(4)T型账户和试算平衡

1.银行存款增加,实收资本增加

2.资产增加记借方,所有者权益增加记贷方

分录:借:银行存款 50 000

贷:实收资本 50 000

例二:从银行贷款10 000元存入银行。

1.短期借款增加,银行存款增加

2.负债增加记贷方,资产增加记借方

分录:借:银行存款 10 000

9 000 2 000 7 000

销售费用

⑥ 2 000

2 000 2 000

主营业务收入

⑤ 9 000

9 000 9 000

借贷记账法的试算平衡

经济业务

经济业务 (过账)

经济业务 经济业务 经济业务

(会计分录)

账簿

账簿记录是否正确, 必须通过试算平衡

进行验证。

试算平衡是为了验证会计记录的正确性,根据 会计等式和复式记账原理,对本期各账户的全部记 录进行汇总、试算,以检验其正确与否的一种专门 方法。借贷记账法的试算平衡有发生额平衡法和余 额平衡法。

贷:短期借款 10 000

例三:购入A材料,材料已经验收入库,用银行存款支

付材料款5000元。

1.银行存款减少,原材料增加

2.资产增加记借方,资产减少记贷方

分录:借:原材料-A材料 5 000

贷:银行存款

5 000

例四:购入B材料,材料已经验收入库,用银行存款支

付材料款2000元。

1.银行存款减少,原材料增加

2.资产减少记贷方,费用增加记借方

分录:借:销售费用 2000

贷:库存现金 2000

一. 会计科目和会计账户

二. 复式记账原理

三. 会计分录

四. 账户登记和试算平衡

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2010年第1期会计真账实操班第(1)套作业

一、填空题:

1、单位的会计核算应以()作为记账本位币。

2、会计是以()为主要计量单位,( )一个单位经济活动的一种经济管理工作。

3、会计的基本职能包括()和()两个方面。

4、会计核算的基本前提包括()、()、()和()四项。

5、会计科目按其提供核算指标的详细程度,可分为()和()两种。

6、账户是根据()设置的,具有一定(),用来分类反映会计要素增减变动情况及其结果的载体。

7、借贷记账法,是指采用()作为记账符号的一种复式记账法,以()这一会计等式作为理论依据。

8、借贷记账法的记账规则是()、()。

二、单选题:

1、下列各项中属于流动资产的有()

A、库存现金

B、机器设备

C、专利权

D、不准备在1年内变现的债券投资

2、下列哪项业务的发生不会改变资产总额()

A、从银行取得借款

B、收到投资者投入的机器设备

C、以银行存款购买材料

D、以现金发放职工工资

3、下列各项目中,错误的是()

A、资产与负债同时增加

B、一项资产增加,一项负债减少

C、一项负债增加,一项负债减少

D、一项所有者权益增加,一项负债减少

4、下列各项经济业务中,引起资产和负债同时减少的是()

A、从银行提取现金10万元

B、购入原材料,价款1万元暂欠

C、收到投资者缴来的出资额10万元存入银行

D、以银行存款偿还前欠甲工厂材料款2万元

5、某企业的资产800万元,负债300万元,则该企业的所有者权益是()

A、500万元

B、1100万元

C、800万元

D、300万元

6、某企业在一定会计期间的利润时300万元,费用是250万元,则收入是()

A、550万

B、500万

C、250万

D、300万

7、某企业资产总额是500万元,负债200万元,在用银行存款购买固定资产150万元后,又用银行存款偿还负债90万元,则目前的资产总额是()

A、150万元

B、200万元

C、410万元

D、300万元

8、收到投资者投入的设备,属于()

A、一项负债增加,另一项负债减少

B、一项资产和一项所有者权益同时增加

C、一项资产和一项负债同时减少

D、一项资产增加,另一项资产减少

9、A企业将一批产品销售给B企业,收到B企业货款存入银行,则A企业发生的变化是()

A、一项负债增加,另一项负债减少

B、一项资产增加,另一项资产减少

C、一项资产和一项所有者权益同时增加

D、一项资产和一项负债同时减少

10、会计科目和账户之间的区别在于()

A、反映的经济内容不同

B、记录资产和权益的增减变动情况不同

C、记录资产和权益的结果不同

D、账户有结构而会计科目无结构

11、下列错误中能通过试算平衡查找的有()

A、某项经济业务未入账

B、某项经济业务重复记账

C、应借应贷账户中借贷方向颠倒

D、应借应贷账户中借贷金额不等

12、某企业应付账款总分类账户期初余额为1600元,明细分类账分别为:甲厂贷方800元,乙厂贷方500元,则丙厂为()

A、借方300元

B、贷方300元

C、借方1300元

D、贷方1300元

13、某账户无期初余额,借方发生额为10 000元,贷方发生额为15 000元,则期末余额为()

A、有借方余额5000

B、有贷方余额5000

C、有借方余额10000

D、有贷方余额10000

14、某企业月末编制的试算平衡表中,全部账户的本月借方发生额合计为900 000元,除“预提费用”以外其他账户的本月贷方发生额合计为895 000元,则预提费用账户()

A、本月借方发生额为5000元

B、本月贷方发生额为5000元

C、月末借方余额为5000元

D、月末贷方余额为红字5000元

三、判断题

1、不论发生什么样的经济业务,会计等式两边会计要素总额的平衡关系都不会破坏。

()

2、“收入—费用=利润”是企业编制资产负债表的基础。

()

3、资产与权益的恒等关系,是复式记账法的理论基础,也是企业编制资产负债表的依据。

()

4、我国的所有企业都只能以人民币作为记账本位币。

()

5、所有者权益的数额等于企业全部资产减去全部权益后的余额。

()

6、会计科目具有一定结构,通常划分为左右两方。

()

7、所有账户的左边都是记录经济业务的增加数,右边都是记录经济业务的减少数。

()

四、综合题:

1.有关账户记录如下,把计算结果填在括号中。

账户账户

期初:()80 000 期初:30 000

40 000 70 000 60 000

60 000 ()

期末:70 000 期末:50 000

2.新星工厂2009年5月份发生下列经济业务:请根据已编制会计分录,在括号里面说明每笔经济业务的变动情况。

1、从银行取得期限为6个月的借款30 000元,直接归还前欠红光工厂货款。

借:应付账款30000

贷:短期借款30000

【】

2、从银行提取现金1000元,备用。

借:库存现金1000

贷:银行存款1000

【】

3、收到国家投入的价值50 000元的机器设备,已交付使用。

借:固定资产50000

贷:实收资本50000

【】

4、收到贝思特公司付来的上月所欠货款50 000元,存入银行。

借:银行存款50000

贷:应收账款50000

【】

5、以银行存款归还上月所欠的信达公司材料款10 000元。

借:应付账款10000

贷:银行存款10000

【】

6、采购员马明预支差旅费2000元,以现金付讫。

借:其他应收款2000

贷:库存现金2000

【】

7、经批准以资本公积100 000元转增资本。

借:资本公积100000

贷:实收资本100000

【】

2.

3、“原材料”和“应收账款”两个总分类账户与其所属明细分类账户的情况如表所示,求出(1)、(2)、(3)、(4)的

4、完成下面试算平衡表:

试算平衡表。