坏账准备审计程序表模板

合集下载

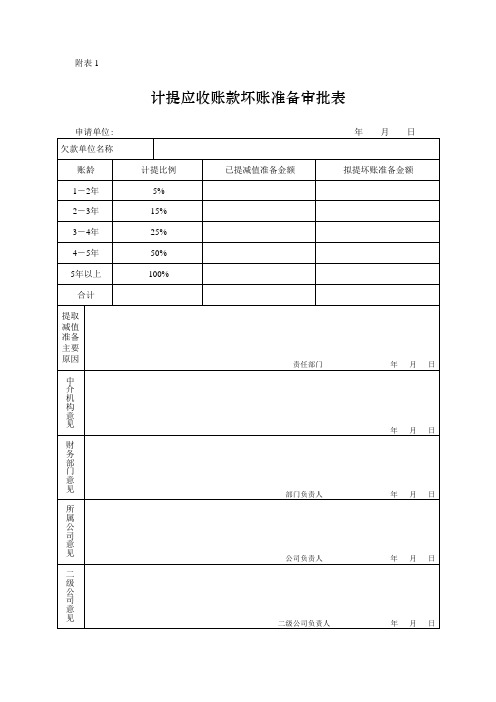

计提应收账款坏账准备审批表

二级公司负责人年月日

附表4

计提存货跌价准备审批表

申请单位:年月日

存货名称

存货类别

计量单位

存货数量

账面价值

已提跌价准备金额

拟提跌价准备金额

提取

减值

准备

主要

原因

责任部门年月日

中介机构意见

年月日

财务部门意见

部门负责人年月日

所属公司意见

公司负责人年月日

二级公司意见

二级公司负责人年月日

附表5

计提长期投资减值准备审批表

附表2

计提其他应收款坏账准备审批表

申请单位:年月日

欠款单位名称

账龄

计提比例

已提减值准备金额

拟提坏账准备金额

1-2年

5%

2-3年

15%

3-4年

25%

4-5年

50%

5年以上

100%

合计

提取

减值

准备

主要

原因

责任部门年月日

中介机构意见

年月日

财务部门意见

部门负责人年月日

所属公司意见

公司负责人年月日

二级公司意见

工程名称

工程类别

开工日期

目前状况

已停工时间

已提减值准备金额

拟提减值准备金额

提取

减值

准备

主要

原因

责任部门年月日

中介机构意见

年月日

财务部门意见

部门负责人年月日

所属公司意见

公司负责人年月日

二级公司意见

二级公司负责人年月日

附表8

计提无形资产减值准备审批表

申请单位:年月日

资产名称

资产类别

原值

附表4

计提存货跌价准备审批表

申请单位:年月日

存货名称

存货类别

计量单位

存货数量

账面价值

已提跌价准备金额

拟提跌价准备金额

提取

减值

准备

主要

原因

责任部门年月日

中介机构意见

年月日

财务部门意见

部门负责人年月日

所属公司意见

公司负责人年月日

二级公司意见

二级公司负责人年月日

附表5

计提长期投资减值准备审批表

附表2

计提其他应收款坏账准备审批表

申请单位:年月日

欠款单位名称

账龄

计提比例

已提减值准备金额

拟提坏账准备金额

1-2年

5%

2-3年

15%

3-4年

25%

4-5年

50%

5年以上

100%

合计

提取

减值

准备

主要

原因

责任部门年月日

中介机构意见

年月日

财务部门意见

部门负责人年月日

所属公司意见

公司负责人年月日

二级公司意见

工程名称

工程类别

开工日期

目前状况

已停工时间

已提减值准备金额

拟提减值准备金额

提取

减值

准备

主要

原因

责任部门年月日

中介机构意见

年月日

财务部门意见

部门负责人年月日

所属公司意见

公司负责人年月日

二级公司意见

二级公司负责人年月日

附表8

计提无形资产减值准备审批表

申请单位:年月日

资产名称

资产类别

原值

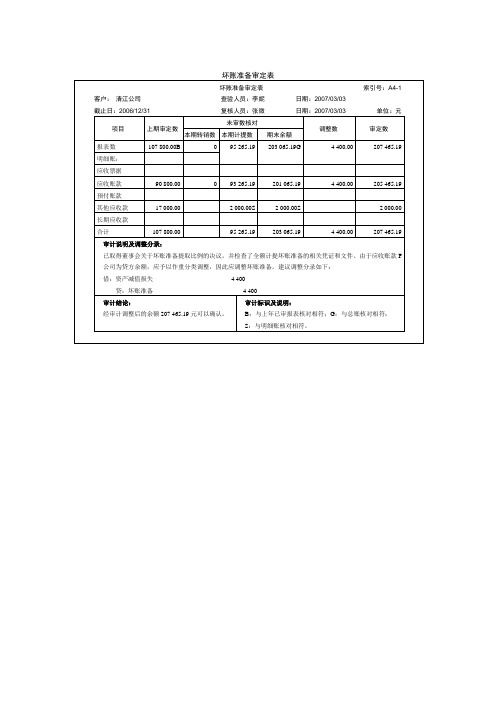

坏账准备审定表

审计标识及说明:

B:与上年已审报表核对相符;G:与总账核对相符;

S:与明细账核对相符。

4 400.00

207 465.19

审计说明及调整分录:

已取得董事会关于坏账准备提取比例的决议,并检查了全额计提坏账准备的相关凭证和文件。由于应收账款F公司为贷方余额,应予以作重分类调整,因此应调整坏账准备。建议调整分录如下:

借:资产减值损失4 400

贷:坏账准备4 400

审计结论:

经审计调整后的余额207 465.19元可以确认。

坏账准备审定表

坏账准备审定表索引号:A4-1

客户:清江公司

查验人员:李妮

日期:2007/03/03

截止日:2006/12/31

复核人员:张微

日期:2007/03/03

单位:元

项目

上期审定数

未审数核对

调整数

审定数

本期转销数

本期计提数

期末余额

报表数

107 800.00B

0

95 265.19

203065.19G

4 400.00

207 465.19

明细账:

应收票据Leabharlann 应收账款90 800.00

0

93 265.19

201 065.19

4 400.00

205 465.19

预付账款

其他应收款

17 000.00

2 000.00S

2 000.00S

2 000.00

长期应收款

合计

107 800.00

95 265.19

203 065.19

B:与上年已审报表核对相符;G:与总账核对相符;

S:与明细账核对相符。

4 400.00

207 465.19

审计说明及调整分录:

已取得董事会关于坏账准备提取比例的决议,并检查了全额计提坏账准备的相关凭证和文件。由于应收账款F公司为贷方余额,应予以作重分类调整,因此应调整坏账准备。建议调整分录如下:

借:资产减值损失4 400

贷:坏账准备4 400

审计结论:

经审计调整后的余额207 465.19元可以确认。

坏账准备审定表

坏账准备审定表索引号:A4-1

客户:清江公司

查验人员:李妮

日期:2007/03/03

截止日:2006/12/31

复核人员:张微

日期:2007/03/03

单位:元

项目

上期审定数

未审数核对

调整数

审定数

本期转销数

本期计提数

期末余额

报表数

107 800.00B

0

95 265.19

203065.19G

4 400.00

207 465.19

明细账:

应收票据Leabharlann 应收账款90 800.00

0

93 265.19

201 065.19

4 400.00

205 465.19

预付账款

其他应收款

17 000.00

2 000.00S

2 000.00S

2 000.00

长期应收款

合计

107 800.00

95 265.19

203 065.19

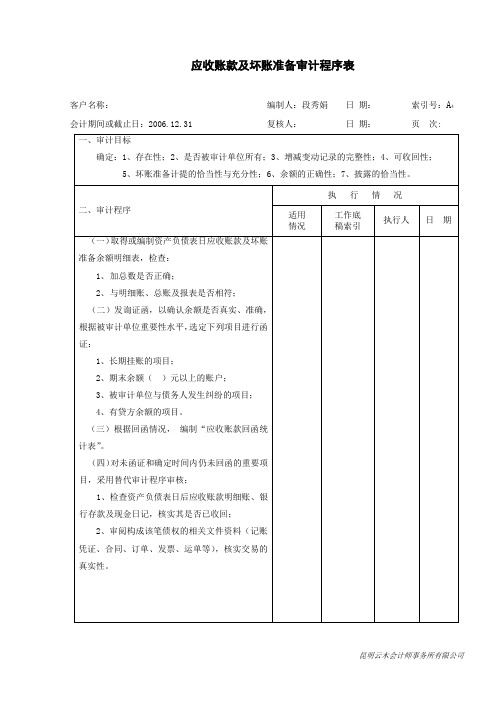

坏账准备审计程序表

检查长期挂账应收账款。注册会计师应检查应收账款明细账及相关原始凭证,查找有无资产负债表日后仍未收回的长期挂账应收账款,如有,应提请被审计单位作适当处理。

6.实施分析程序。通过计算因应收账款计提的坏账准备余额占应收账款余额、因应收票据计提的坏账准备余额占应收票据余额、因其他应收款计提的坏账准备余额占其他应收款余额等的比例并和以前期间的相关比例比较,评价坏账准备计提的合理性。。

坏账准备审计程序表

坏账准备审计程序表索引号:A9

客户:清江公司

查验人员:李妮

日期:2007/03/03

截止日:2006/12/31

复核人员:张微

日期:2007/03/03

一、审计目标

1.确定坏账准备的计提比率是否恰当;2.确定坏账准备增减变动的记录是否完整;3.确定坏账准备期末余额是否正确;4.确定坏账准备在财务会计报告上的披露是否恰当。

二、审计程序

审计程序

是否适用

索引号

1.取得或编制坏账准备明细表,复核加计正确,与坏账准备总账数、明细账核对相符。

2.将坏账准备本期计提数与资产减值损失相应明细项目的发生额核对相符。

3.检查坏账准备计提和核销的批准程序,评价坏账准备所依据的资料、假设及计提方法。

4.实际发生坏账损失的,检查转销依据是否符合有关规定,会计处理是否正确。

7.结合应收账款、应收票据、预付账款、其他应收款等确定坏账准备的披露是否恰当。

6.实施分析程序。通过计算因应收账款计提的坏账准备余额占应收账款余额、因应收票据计提的坏账准备余额占应收票据余额、因其他应收款计提的坏账准备余额占其他应收款余额等的比例并和以前期间的相关比例比较,评价坏账准备计提的合理性。。

坏账准备审计程序表

坏账准备审计程序表索引号:A9

客户:清江公司

查验人员:李妮

日期:2007/03/03

截止日:2006/12/31

复核人员:张微

日期:2007/03/03

一、审计目标

1.确定坏账准备的计提比率是否恰当;2.确定坏账准备增减变动的记录是否完整;3.确定坏账准备期末余额是否正确;4.确定坏账准备在财务会计报告上的披露是否恰当。

二、审计程序

审计程序

是否适用

索引号

1.取得或编制坏账准备明细表,复核加计正确,与坏账准备总账数、明细账核对相符。

2.将坏账准备本期计提数与资产减值损失相应明细项目的发生额核对相符。

3.检查坏账准备计提和核销的批准程序,评价坏账准备所依据的资料、假设及计提方法。

4.实际发生坏账损失的,检查转销依据是否符合有关规定,会计处理是否正确。

7.结合应收账款、应收票据、预付账款、其他应收款等确定坏账准备的披露是否恰当。

290应收帐款及坏帐准备审计程序表及审定表

客户名称:编制人:段秀娟日 期:索引号:A4

会计期间或截止日:2006.12.31复核人: 日 期:页 次:

一、审计目标

确定:1、存在性;2、是否被审计单位所有;3、增减变动记录的完整性;4、可收回性;

5、坏账准备计提的恰当性与充分性;6、余额的正确性;7、披露的恰当性。

二、审计程序

执 行 情 况

适用

情况

工作底

稿索引

执行人

日 期

(一)取得或编制资产负债表日应收账款及坏账准备余额明细表,检查:

1、加总数是否正确;

2、与明细账、总账及报表是否相符;

(二)发询证函,以确认余额是否真实、准确,根据被审计单位重要性水平,选定下列项目进行函证:

1、长期挂账的项目;

2、期末余额( )元以上的账户;

3、被审计单位与债务人发生纠纷的项目;

(七)查核外币应收账款汇率适用的正确性。

(八)核实坏账准备提取比例和坏账准备余额是否正确。

(九)检查年度内发生坏账损失是否有足够的依据,是否经授权人批准,会计处理是否正确。

(十)验明应收账款及坏账准备于资产负债上披露的恰当性。

(十一)根据上述审计工作,编制应收收款及坏账准备导引表,并阐明审计结论。

应收账款及坏账准备

上年末审定数

未审数核对

索引号

调整分录(±)

重分类分录(±)

审定数

项目

金额

报表数:

应收帐款

坏帐准备

审计结论:经审计(调整、重分类)后,余额可以确认()

说明:

二、审计程序(续)

执 行 情 况

适用

情况

工作底

稿索引

执行人

日 期

(五)对资产负债表日应收账收回性:

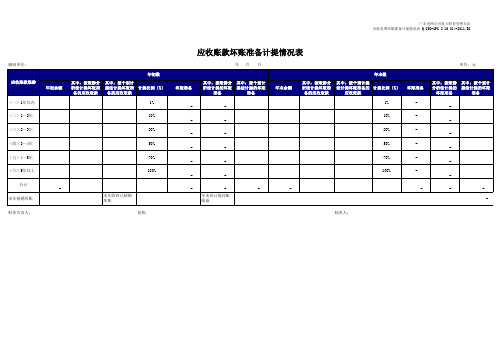

某电网公司-应收账款坏账准备计提情况表(模板)

应收账款

坏账准备

1%

-

10%

-

20%

-

50%

-

70%

-

100%

-

单位:元

其中:按账龄ห้องสมุดไป่ตู้其中:按个别计

分析法计提的 提法计提的坏账

坏账准备

准备

-

-

-

-

-

-

-

-

-

-

年末应计提坏账准备

-

-

-

-

财务负责人:

复核:

制表人:

备的应收账款 备的应收账款

1%

10%

20%

50%

70%

100%

本年收回已核销坏账

应收账款坏账准备计提情况表

坏账准备

-

年月 日

其中:按账龄分 其中:按个别计

析法计提的坏账 提法计提的坏账

准备

准备

-

-

-

-

-

-

年末余额

年末数

其中:按账龄分 其中:按个别计提

析法计提坏账准 法计提坏账准备的 计提比例(%)

备的应收账款

广东电网公司收入财务管理办法 应收电费坏账准备计提情况表 Q/CSG-GPG 2 16 014-2011/B8

编制单位: 应收账款账龄

(一)1年以内 (二)1—2年 (三)2—3年 (四)3—4年 (五)4—5年 (六)5年以上

合计 本年核销坏账

年初余额

年初数

其中:按账龄分 其中:按个别计 析法计提坏账准 提法计提坏账准 计提比例(%)

计提坏账准备审批表

其他相关部门意见

部门负责人:鉴定责任人:

子分公司意见

子分公司负责人:

公司

公司财务部意见

部门负责人:鉴定责任人:

公司综合管理部意见

部门负责人:鉴定责任人:

公司主管领导意见

主管领导:

公司财务总监意见

财务总监:

编制说明:填制本表时必须附账龄明细表及形成债权的原因分析。

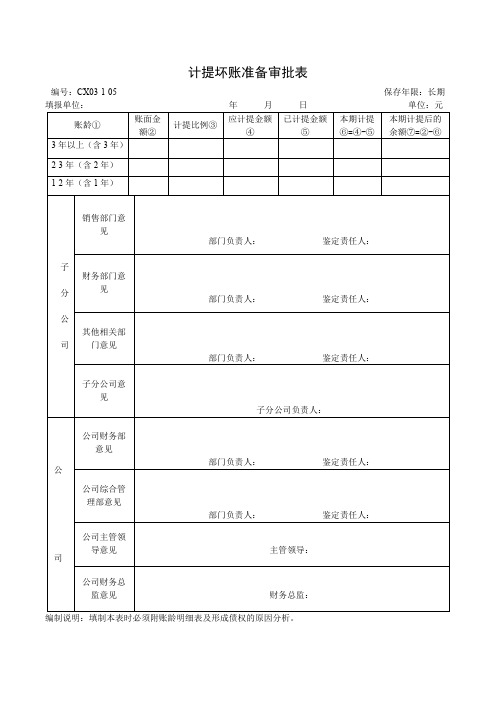

计提坏账准备审批表

编号:CX03-1-05保存年限:长期

填报单位:年月日单位:元

账龄①

账面金额②

计提比例③

应计提金额④

已计提金额⑤

本期计提⑥=④-⑤

本期计提后的余额⑦=②-⑥

3年以上(含3年)

2-3年(含2年)

1-2年(含1年)

子分公司

销售部门意见

部门负责人:鉴Biblioteka 责任人:财务部门意见部门负责人:鉴定责任人:

部门负责人:鉴定责任人:

子分公司意见

子分公司负责人:

公司

公司财务部意见

部门负责人:鉴定责任人:

公司综合管理部意见

部门负责人:鉴定责任人:

公司主管领导意见

主管领导:

公司财务总监意见

财务总监:

编制说明:填制本表时必须附账龄明细表及形成债权的原因分析。

计提坏账准备审批表

编号:CX03-1-05保存年限:长期

填报单位:年月日单位:元

账龄①

账面金额②

计提比例③

应计提金额④

已计提金额⑤

本期计提⑥=④-⑤

本期计提后的余额⑦=②-⑥

3年以上(含3年)

2-3年(含2年)

1-2年(含1年)

子分公司

销售部门意见

部门负责人:鉴Biblioteka 责任人:财务部门意见部门负责人:鉴定责任人:

坏帐准备审计程序(含附属全套EXCEL表单)

原因,本科 目余额不能

期末余额 未审数

11,325,200.00

本期审定数

11,565,400.00

√

审计程序表

被审计 单位: 审查项目:

A公司 坏帐准备

会计期间:

审核员: 复核员:

日期: 日期:

索引号: A9 页次:

一、

审计

①确定计提坏帐准备比率是否恰当,坏帐准备是否充分;②确定坏帐准备增减变动的记录是否完整;③确定坏帐准备余额是否正

确;④确定坏帐准备的披露是否恰当。

二、

审计

序号

内容

执行情况说明

索引号

执行

执行 执行 执行 执行 执行 执行 执行 执行

A9-1

A9-1-2~A9-1-3 A7、A8 A9-5

A8-9 A7、A8 A7、A8

A8-9 见附注

三、 调整

调整分录 见<A8-9>

四、 余

五、 1审、计

本2、科目 本3、科目 因

期初余额

上年审定数(或未审数)

本期审定数

8,746,500.00

1 获取或编制坏帐准备明细表,复核加计正确,并核对报表及明细帐合计数是否相符

执行

A9-1-1

2 检查计提坏帐准备是否符合公司披露的会计政策,本期有无发生变更,审核其理由及影响

3 按计提坏帐准备的范围、标准复核已提坏帐准备是否恰当,若有大额差异应进行调整 4 对帐龄长且久无回收记录的应收款查验其可回收性 5 对采用个别计提法计提的特别坏帐准备应审核计提依据,取得相关证据

检查年度内确认坏帐损失是否按规定权限审批,已作坏帐损失处理后又收回的帐款,所作 6 会计处理是否符合现行规定 7 检查向债务人询证回函的例外事项及存有争执的余额 8 检查重分类调整转入的应收款项是否已按规定计提坏帐准备

期末余额 未审数

11,325,200.00

本期审定数

11,565,400.00

√

审计程序表

被审计 单位: 审查项目:

A公司 坏帐准备

会计期间:

审核员: 复核员:

日期: 日期:

索引号: A9 页次:

一、

审计

①确定计提坏帐准备比率是否恰当,坏帐准备是否充分;②确定坏帐准备增减变动的记录是否完整;③确定坏帐准备余额是否正

确;④确定坏帐准备的披露是否恰当。

二、

审计

序号

内容

执行情况说明

索引号

执行

执行 执行 执行 执行 执行 执行 执行 执行

A9-1

A9-1-2~A9-1-3 A7、A8 A9-5

A8-9 A7、A8 A7、A8

A8-9 见附注

三、 调整

调整分录 见<A8-9>

四、 余

五、 1审、计

本2、科目 本3、科目 因

期初余额

上年审定数(或未审数)

本期审定数

8,746,500.00

1 获取或编制坏帐准备明细表,复核加计正确,并核对报表及明细帐合计数是否相符

执行

A9-1-1

2 检查计提坏帐准备是否符合公司披露的会计政策,本期有无发生变更,审核其理由及影响

3 按计提坏帐准备的范围、标准复核已提坏帐准备是否恰当,若有大额差异应进行调整 4 对帐龄长且久无回收记录的应收款查验其可回收性 5 对采用个别计提法计提的特别坏帐准备应审核计提依据,取得相关证据

检查年度内确认坏帐损失是否按规定权限审批,已作坏帐损失处理后又收回的帐款,所作 6 会计处理是否符合现行规定 7 检查向债务人询证回函的例外事项及存有争执的余额 8 检查重分类调整转入的应收款项是否已按规定计提坏帐准备

坏帐准备清查明细表

帐准备清查明细表

基准日: 基础表14 单位: 元

基准数

清查值

新制度计 提比例%

新制度坏账准备 按比例计 个别认定 应补提坏 新制度数 小计 提的坏账 法计提的 账准备 准备 坏账准备

备注

7=5-6

8=7

9

10=11+12

11=3*9

12=2

13=10-8* * 制表人:

* *

— %d —

坏帐准备清查明细

编制单位:

序号

科目名称

账龄

*

*

*

其中:按 原制度坏 账龄分析 应收款清 个别认定 账计提政 坏账准备 会计技术 法计提基 查后余额 法计提坏 差错 策(计提 账面数 数 账的应收 比例) 1=应收账 款/其他 应收款清 2 3=1-2 4 5 6 查登记表 Z7--AE7

1年以内 1-2年 2-3年 1 应收账款 3-4年 4-5年 5年以上 小计 * 1年以内 1-2年 2-3年 2 其他应收款 3-4年 4-5年 5年以上 小计 * 合计 * 单位负责人: 财务负责人: 填 报 日 期: 说明: 1、坏账准备账面数按坏账准备登记账填列 2、所有拟核销的坏账必须进行函证或取得相应法律证据。函证格式由会计师提供

工作底稿-坏帐准备

被审计单位:审核员:程捷日期:2006.02.10索引号: A9 坏帐准备

会计期间:

2005.12.31

复核员:

刘佳

日期:

2006.02.15

页次:

一、审计目标:

二、审计程序:

三、调整事项说明及调整分录:(注:分录请写到二级科目,并注明底稿索引;如篇幅不够,请另加页附后)

调整分录见<A8-9>底稿

四、余额:

五、审计结论:

1、 本科目经审计后无调整事项,余额可以确认:

2、 本科目经审计调整后,审定数可以确认:

3、 因

原因,本科目余额不能确认:

审计程序表

A 公司审查项目:

①确定计提坏帐准备比率是否恰当,坏帐准备是否充分;②确定坏帐准备增减变动的记录是否完整;③确定坏帐准备余额是否正确;④确定坏帐准备的披露是否恰当。

上海立信长江会计师事务所有限公司

SHU LUN PAN CERTIFIED PUBLIC ACCOUNTANTS CO., LTD.。

坏帐准备具体审计计划表模板

编制人 复核人

签名

日期

适应否

预付帐款具体审计计划

签名

日期

编制人

复核人

索引号 页次 索引号

索引号 页次

A 5-1 A 5-1 执行人

A 6-1 1

二、审计程序

1、核对预付帐款明细帐与总帐 余额是否相符;

2、获取或编制预付帐款明细 表,复核加计数额是否正确,同时

协助,在预付帐款明细表上 标出截止审计日已收到货物并冲销

关比率核对,检查分析其重 大差异;

7、验明坏帐准备是否已作资产 负债表恰当披露。

客户:

审计项目:预付帐款

截至日:

一、审计目标

1、确定预付帐款是否存在; 2、确定预付帐款是否归被审计 单位所有; 3、确定预付帐款的增减变动的 记录是否完整; 4、确定预付帐款是否可收回, 坏帐准备的计提是否恰当; 5、确定预付帐款年末余额是否 正确; 6、确定预付帐款在会计报表上 的披露是否恰当。

付帐款两个科目同时挂帐的 情况;

6、查明出现贷方余 额的项目, 应查明原因,必要时作重分类调

7、验明预付帐款是否已在资产 负债表上恰当披露。

适应否

索引号

执行人

坏帐准备具体审计计划表模板

客户:

审计项目:坏帐准备

截至日:

一、审计目标 1、确定计提坏帐准备比率是否

恰当,坏帐准备是否充分; 2、确定坏帐准备的增减变动及

的记录是否完整; 3、确定坏帐准备年末余额是否

正确; 4、确定坏帐准备在会计报表上

的披露是否恰当。 二、审计程序

1、核对坏帐准备明细帐与总帐 余额是否相符;

帐款的项目;

3、选择预付帐款的重要项目, 函证年末余额的正确性,并根据回