销售收入预测表格

财务报表盈利预测与估值表(超级精华)

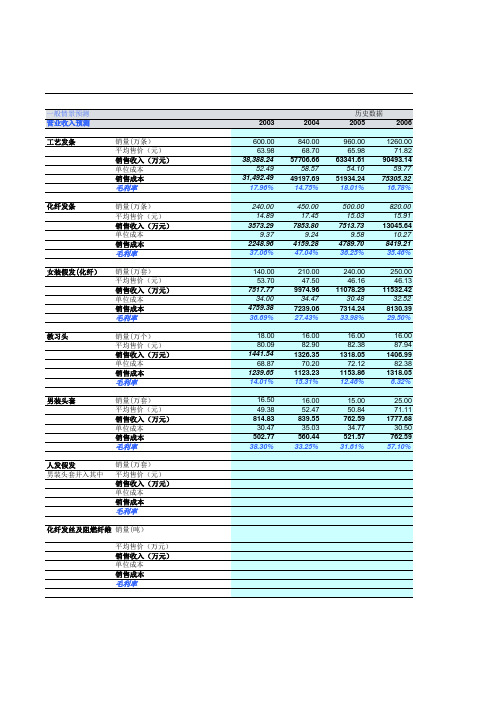

工艺发条

销量(万条) 平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

化纤发条

销量(万条)

平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

女装假发(化纤)

销量(万套) 平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

教习头

销量(万个) 平均售价(元) 销售收入(万元) 单位成本 销售成本 毛利率

营业收入(万元) 营业收入增长率%

营业成本 毛利

综合毛利率

51735.67

40243.25 11492.42

22.21%

77701.32 50.19%

62279.70 15421.62

19.85%

84014.27 8.12%

65713.61 18300.66

21.78%

118255.87 40.76%

4789.70 36.25%

820.00 15.91

13045.64 10.27

8419.21 35.46%

240.00 46.16

11078.29 30.48

7314.24 33.98%

250.00 46.13

11532.42 32.52

8130.39 29.50%

16.00 82.38 1318.05 72.12 1153.86 12.46%

16.00 87.94 1406.99 82.38 1318.05 6.32%

15.00 50.84 762.59 34.77 521.57 31.61%

25.00 71.11 1777.68 30.50 762.59 57.10%

非洲大辫

其他业务收入 其他业务成本

创业计划书销售收入预测

创业计划书销售收入预测尊敬的投资者们:感谢您对我们创业项目的关注和支持。

在此,我们将为您呈现我们对销售收入的预测和展望,以便更好地了解我们的商业模式和未来的发展潜力。

一、销售市场分析我们的创业项目定位于电子商务行业,将以在线销售为主要业务模式。

根据市场研究和趋势分析,互联网电商行业将持续高速发展,预计在未来几年内将保持两位数的增长率。

同时,消费者的购物习惯也在不断地转变,更多的人选择通过互联网购买商品和服务。

二、市场容量评估我们通过市场调研和数据分析,得出了我们预计能够占据的市场份额。

根据当前市场规模和我们的竞争地位,我们预计在第一年能够占据市场份额的10%,并逐年增长到第五年占据市场份额的20%。

三、销售收入预测基于市场容量和我们的市场份额,我们进行了销售收入的预测。

以下是我们的销售收入预测表格:年份销售收入(万元)第一年 100第二年 200第三年 300第四年 400第五年 500四、销售策略和增长计划为了实现销售收入的预测,我们将制定以下销售策略和增长计划:1. 市场推广:通过互联网广告、社交媒体推广、搜索引擎优化等方式提升品牌知名度和曝光度,吸引潜在客户。

2. 产品创新:不断改进和创新产品,提供更好的用户体验,以满足客户不断变化的需求。

3. 渠道拓展:与线下实体店、物流合作伙伴建立合作关系,扩大销售渠道和提升配送速度。

4. 客户关系管理:建立健全的客户关系管理系统,保持与客户的良好沟通和互动,提高客户忠诚度和复购率。

五、风险和挑战在销售收入预测中,我们也要清楚地认识到存在一些风险和挑战:1. 市场竞争:电子商务行业竞争激烈,需要与其他企业竞争客户和市场份额。

2. 法律法规:需遵守相关的法律法规,避免潜在的合规风险,如商品质量、知识产权等。

3. 供应链管理:需要建立高效可靠的供应链体系,确保产品的及时供应和质量控制。

六、总结通过对销售市场的分析和销售收入预测,我们对于未来几年的销售表现感到乐观。

销售收入预测填写模板范文

销售收入预测填写模板范文销售收入预测是企业经营过程中的关键部分之一,它可以帮助企业在未来一段时间内预测销售额和盈利水平。

以下是一个销售收入预测填写模板范文,以供参考:销售收入预测填写日期:填写单位:填写人:1. 产品或服务的销售额预测:产品/服务名称:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________2. 销售渠道的销售额预测:销售渠道:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________3. 客户群体的销售额预测:客户群体:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________4. 地域区域的销售额预测:地域区域:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________5. 竞争对手分析:竞争对手:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________6. 其他因素分析:因素:__________年份/季度销售额(单位:万元)20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________20__年/Q__ _________7. 总结和结论:根据以上各项预测数据的分析,预计销售收入将呈现______的趋势。

销售收入预测(12个月)、销售和成本计划、现金流量计划

70450

赊销收入

0

0

0

0

0

0

0

0

0

0

0

0

0

贷款

0

0

0

0

0

0

0

0

0

0

0

0

0

其他现金流入

0

0

0

0

0

0

0

0

0

0

0

0

0

可支配现金(A)

15000

18000

20600

23740

25590

19610

18410

24630

26880

29700

33170

27100

25900

先

现现金流出

现金采购支出

原材料

0

2705

17210

18650

20870

23620

27100

25900

25900

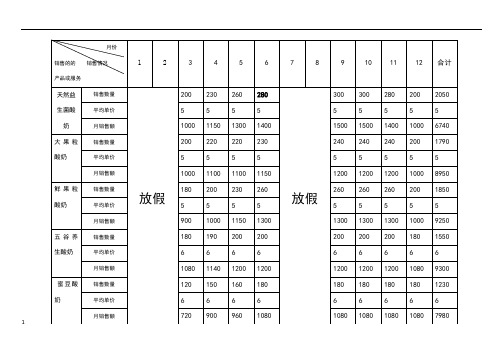

月份

销售的的 销售情况

产品或服务

1

2

3

4

5

6

7

8

9

10

11

12

合计

天然益生菌酸奶

销售数量

放假

200

230

260

280

放假

300

300

280

200

2050

平均单价

5

5

5

5

5

5

5

5

5

月销售额

1000

1150

1300

1400

1500

1500

1400

1000

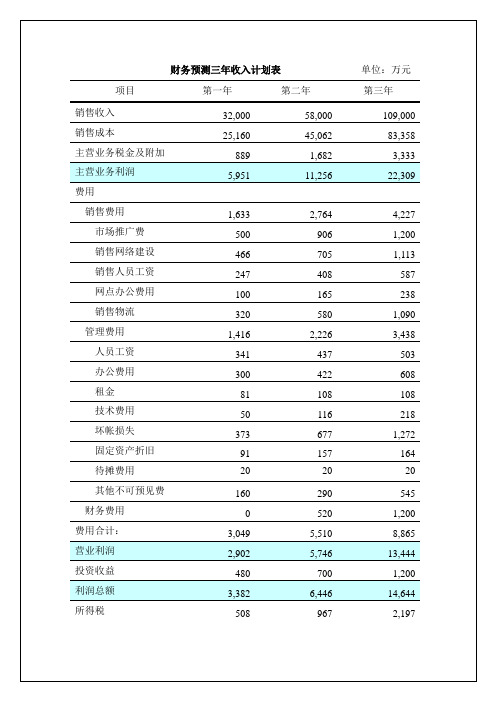

财务预测三年收入计划表

净利润2,874 5,479 12,447二、资金需求预测1、三年现金流量预测见表5-3说明:1)现金收入中的销售收入按照当年能够收回现金的部分计算,即扣除了应收账款的数额。

2)应收账款的回收期按60天计算,即应收账款占销售额六分之一计;回收期的制订参照了同类企业上市公司的回收期长短。

3)应收账款的回收数额已扣除了坏账的部分,坏账按应收账款的7%计算。

4)现金支出中的销售成本按照实际支付现金的部分计算,即扣除了应付账款的数额。

5)现金支出中的新增存货成本按照实际支付现金的部分计算,即扣除了应付账款的数额。

6)存货周期按照120天计算,即存货占销售成本的三分之一;存货周期的制订参照了同类企业上市公司的存货周期长短。

7)应付账款的偿还期按60天计算,即应付账款占销售成本的六分之一;偿还期参照了同类上市公司的偿还期长短,并结合应收账款的回收期长短制订。

8)管理费用在计算现金支出时,扣回了折旧、摊销与坏账。

预计的三年现金流量表单位:万元项目第一年第二年第三年销售收入26,667 48,333 90,833 应收账款回收0 4,960 8,990 投资收益销售成本20,967 30,563 56,947 新增存货成本6,989 12,517 23,155 应付账款偿还0 5,591 8,616 销售费用1,633 2,764 4,227 管理费用1,132 1,373 1,982 利息支出0 520 1,200 固定资产支出510 350 60 长期投资4,800 2,200 5,000 税金1,396 2,649 5,530 贷款偿还0 0 13,000 现金支出合计:贷款所得0 13,000 30,000 权益投入20000 0 0 期末现金余额9,720 18,186 29,492表5-32、资金需求根据公司的现金流量预计,为实现公司的销售目标,第一年资金需求为2亿元,第二年为1.3亿元,第三年为3亿元。

化妆品销售收入预测表12个月

化妆品销售收入预测表12个月

摘要:

一、化妆品销售收入预测概述

1.预测周期:12 个月

2.预测对象:化妆品销售收入

3.预测目的:分析市场趋势,制定销售策略

二、预测方法与数据来源

1.方法:时间序列分析

2.数据来源:企业内部销售数据、市场调查报告、行业统计数据

三、预测结果与分析

1.总销售收入预测

2.各月份销售收入预测

3.影响因素分析:季节性因素、促销活动、市场竞争等

4.结果可靠性分析:误差范围、置信度等

四、预测结果的应用

1.调整销售策略

2.制定营销活动计划

3.监控市场动态

正文:

在我国化妆品市场日益繁荣的背景下,对销售收入进行预测显得尤为重要。

本文基于12 个月的化妆品销售收入预测,旨在分析市场趋势,为企业制

定销售策略提供依据。

首先,本预测采用时间序列分析方法,结合企业内部销售数据、市场调查报告和行业统计数据,对化妆品销售收入进行预测。

时间序列分析方法具有较高的预测精度和实用性,适用于分析具有规律性的数据。

预测结果显示,在未来12 个月中,化妆品销售收入呈上升趋势。

其中,第三季度和第四季度为销售高峰期,可能与季节性因素和年末促销活动有关。

此外,应关注市场竞争态势和消费者需求变化,适时调整销售策略。

本预测结果具有较高的可靠性,误差范围在可接受范围内,置信度较高。

企业可依据预测结果,调整库存、优化产品结构、制定营销活动计划等,以提高销售收入和市场份额。

销售收入预测(12个月)、销售和成本计划、现金流量计划模板

业主工资

1800

1800

1800

1800

1800

1800

1800

1800

1800

1800

1800

1800

员工工资

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

租金

800

800

800

800

800

800

800

800

800

800

800

800

营销费用

600

400

1200

600

800

400

600

200

3200

竹笛教学

销售数量

3

5

3

8

4

9

10

8

5

16

30

10

平均单价

200

200

200

200

200

200

200

200

200

200

200

200

月销售额

600

1000

600

1600

800

1800

2000

1600

1000

3200

6000

2000

钢琴教学

销售数量

销售收入预测(12个月)

月份

销售的的 销售情况

产品或服务

1

2

3

4

5

6

7

8

9

10

11

12

合计

吉他销售

销售收入预测 2

销售收入预测1 23456789101112合计(1) 销售数量平均单价 月销售额(2) 销售数量平均单价 月销售额(3) 销售数量平均单价 月销售额(4) 销售数量平均单价 月销售额(5) 销售数量平均单价 月销售额(6) 销售数量平均单价 月销售额(7) 销售数量平均单价 月销售额(8) 销售数量平均单价 月销售额合计销售总量 销售总收入销售的 产品或服务销售情况月份销售和成本计划成本1 23456789101112合计销售含流转税销售收入流转税(增值税等) 销售净收入成本 业主工资 员工工资 租金 营销费用 公用事业费 维修费 折旧费 贷款利息 保险费 登记注册费原材料(列出项目) (1) (2) (3) (4) (5) (6) 总成本 利润税费企业所得税 个人所得税 其他 净收入(税后)项 目金额(元)月份现金流量计划1 2 3 4 5 6 7 8 9 10 11 12 合计现金流入月初现金现金销售收入赊销收入贷款其他现金流入可支配现金(A)现金流出现金采购支出(列出项目)(1)(2)(3)赊购支出业主工资员工工资租金营销费用公用事业费维修费贷款利息偿还贷款本金保险费登记注册费设备其他(列出项目)税金现金总支出(B)月底现金(A-B)项目金额(元)月份。

销售收入预测(12个月)、销售和成本计划、现金流量计划模板

1800

1800

1800

1800

1800

1800

雇员的工资

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

1600

租金

800

800

800

800

800

800

800

800

800

800

800

800

营销费用

50

50

50

50

50

50

50

50

50

50

50

50

公用事业费(水电)

600

400

1200

600

800

400

600

200

3200

竹笛教学

销售数量

3

5

3

8

4

9

10

8

5

16

30

10

平均单价

200

200

200

200

200

200

200

200

200

200

200

200

月销售额

600

1000

600

1600

800

1800

200016Βιβλιοθήκη 010003200

6000

2000

钢琴教学

销售数量

100

100

100

100

100

100

100

100

100

100

100

100

维修费

销售收入预算明细表

填表说明:1、根据产品销售年度经营目标值,参考上年同期的销售量,预计预算编制年度将会签订合同的产品名称、销售量和销售金额,

2、根据经分解的预算年度经营目标值和各产品销售计划,参考上年同期的销售量和第四季度产品销售收入预算,填写预计各月销售

3、根据产品市场的价格波动趋势和市场提供的最新市场价格,预测各种预计新签合同产品的各月销售单价、销售金额(单价*销售数

4、产品种类品种繁多的,可按主要品种填列,其他小品种可按类别合并填列。

200X年

编制单位:

第

品名称、销售量和销售金额,并结合当年已签订跨预算年度的合同中所列示的产品的名称、销售量和销售金额,预测产品的名称、销售量和销售金额,填收入预算,填写预计各月销售数量。

单价、销售金额(单价*销售数量),并据此填写各种预计新签合同产品各月的预计销售金额。

0X年销售收入预算明细表

的名称、销售量和销售金额,填写本预算。

销售收入预测、销售和成本计划、现金流量计划

500

0

0

0

0

0

0

0

0

0

0

0

500

运费

0

100

100

100

100

0

0

100

100

100

100

0

800

登记注册费(免)

设备

5000

0

0

0

0

0

0

0

0

0

0

0

5000

税金(免)

现金总支出(B)

6700

7100

6100

6030

5980

1200

1200

5980

6010

6080

6070

1200

54710

月底现金(A-B)

0

2000

2000

2000

2000

0

16000

租金

1000

1000

1000

1000

1000

1000

1000

1000

1000

1000

1000

1000

12000

营销费用

0

1000

0

0

0

0

0

0

0

0

0

0

1000

公共事业费用(水电)

200

200

200

200

200

200

200

200

200

200

200

200

2400

8300

10900

14500

17710

19610