曲美家居2020年上半年经营成果报告

曲美家居2019年上半年财务分析结论报告

曲美家居2019年上半年财务分析综合报告曲美家居2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为2,667.68万元,与2018年上半年的8,181.36万元相比有较大幅度下降,下降67.39%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析2019年上半年营业成本为113,238.18万元,与2018年上半年的61,433.11万元相比有较大增长,增长84.33%。

2019年上半年销售费用为50,512.58万元,与2018年上半年的16,634.49万元相比成倍增长,增长2.04倍。

2019年上半年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年上半年管理费用为20,812.17万元,与2018年上半年的10,368.22万元相比成倍增长,增长1.01倍。

2019年上半年管理费用占营业收入的比例为10.35%,与2018年上半年的10.65%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2018年上半年理财活动带来收益72.52万元,2019年上半年融资活动由创造收益转化为支付费用,支付10,528.48万元。

三、资产结构分析与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长慢于营业收入增长,资产的盈利能力没有提高。

因此与2018年上半年相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

曲美家居新营销策略及市场总结(2021年)

2

• 2018年公司要约收购Ekornes ASA公司,交易价格为51.28亿挪威克朗,约合40.63亿人民币。此举带来了公司负债的大幅 提升,公司2018年长期借款达38.44亿元。经过公司的的运作后,截止2020年三季度,公司的长期借款、一年内到期的非 流动负债、短期借款分别回落至8.07、8.85、0.39亿元,有息负债稳步减少,财务费用改善明显。

盈利预测及投资建议:预计公司2020~2022年营业收入分别为42.25、53.13、 64.03亿元,同比变动-1.26%、25.75%、 20.52%;预计公司2020~2022年实现归属于母公司净利润分别为1.18、3.26、5.25亿元,同比增长43.18%、177.27%、 61.12%,当前股价对应PE分别为41.72X、15.05X、9.34X。考虑到公司并购后协同效应显著,公司收入、利润有望迎来高 速增长,且公司估值仍低,首次覆盖,给予“买入”评级。

1

图表:曲美家居微信小程序、天猫旗舰店多渠道发力

• 减SKU、降成本工作成效显著。继续推动生产部门的精细化管理转型报告期内,公司生产部门通过淘汰低效SKU、合并职 能部门、生产工序优化等工作,持续提高家具产品品质,降低生产成本。公司淘汰低效SKU工作进展顺利。报告期内,公 司分别于2019年二季度、三季度陆续淘汰了两批无效、低效SKU,各项生产效率得到切实提高,有效优化了生产成本。受 益于公司“时尚家居”战略转型,2020年,预计你+、B8、居+等各系列的产品将有不同数量SKU的更新和换代,公司 将 继续推动减SKU、降成本工作,持续优化生产成本。

曲美家居: 高杠杆并购之考

曲美家居: 高杠杆并购之考

定制家具产品的第一大客户疑点重重,在不切实 际的预测面前,营收数据面临极大考验。

本刊记者 吴新竹/文

曲 美 家 居(603818.SH) 上 市 以 来 内生增长不尽人意,首发募集资金 5.13 亿元中仅 2.53 亿元用于扩建产能, 公司持续购买大量理财产品,财务费用 连续两年为负。在 2018 年行业竞争加剧 之际,公司发起了 40 余亿元的海外现金 收 购, 于 同 年 9 月 取 得 了 Ekornes ASA (下称“Ekornes”)90.5% 股份,产生了 12.73 亿元商誉。受原有业务萎缩及高 杠杆并购影响,2018 年,公司的扣非归 属净利润为 -3534 万元。 业绩预告显示,2019 年,曲美家居 预计实现归属于上市公司股东的净利润 8000 万元至 1.17 亿元。不过,2019 年上 半年,公司原有业务营业收入较上年同 期下降 19.17%,Ekornes 的 2019 年预测 营收规模较上年同期下滑 0.5%。2019 年 度,公司的整体盈利水平有待检验。近 日,公司拟通过非公开发行募集资金不 超过 25 亿元用于要约收购,但 Ekornes 未有业绩承诺,这将不可避免地摊薄小 股东权益,稀释每股收益。而标的公司 Ekornes 的盈利预测又与历史表现明显 不符,一旦发生商誉减值,对于增长乏 力的上市公司来说可谓雪上加霜。

曲美家居2019年经营成果报告

曲美家居2019年经营成果报告一、实现利润分析1、利润总额2018年实现利润亏损5,272.58万元,2019年扭亏为盈,盈利10,445.55万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为负1,699.79万元,与2018年负2,253.23万元相比亏损有较大幅度减少,减少24.56个百分点。

4、营业外利润2019年营业外利润为负262.69万元,与2018年负853.98万元相比亏损有较大幅度减少,减少69.24个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为427,935.57万元,比2018年的289,163.47万元增长47.99%,营业成本为241,403.03万元,比2018年的166,530.73万元增加44.96%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入427,935.57 47.99 289,163.47 37.88 209,717.62 0 实现利润10,445.55 298.11 -5,272.58 -117.63 29,909.31 0 营业利润10,708.24 342.34 -4,418.61 -114.62 30,221.11 0投资收益-1,699.79 24.56 -2,253.23 -199.67 2,260.69 0 营业外利润-262.69 69.24 -853.98 -173.88 -311.8 0二、成本费用分析1、成本构成情况2019年曲美家居成本费用总额为409,842.44万元,其中:营业成本为241,403.03万元,占成本总额的58.9%;销售费用为106,011.04万元,占成本总额的25.87%;管理费用为37,534.99万元,占成本总额的9.16%;财务费用为23,125.05万元,占成本总额的5.64%;营业税金及附加为1,837.77万元,占成本总额的0.45%。

曲美家居调研报告

曲美家居调研报告【调研报告】曲美家居调研报告一、调研目的本次调研旨在了解曲美家居企业的发展现状,以及对其市场竞争力,品牌形象和产品质量的评估。

二、调研方法采用问卷调查和市场观察的方式进行调研。

共发放问卷300份,回收有效问卷270份。

三、调研结果分析1. 市场竞争力a. 产品定位方面,曲美家居以中高端家居为主打产品,能满足市场不同消费群体的需求。

b. 市场份额方面,曲美家居在当地市场拥有较高的市场份额,是该地区的领先品牌。

c. 和竞争对手相比,曲美家居在创新产品以及定价方面具备较强的竞争力。

2. 品牌形象a. 产品质量方面,曲美家居以高品质、环保的产品为卖点,深受消费者的认可。

b. 客户服务方面,曲美家居注重售前和售后服务,为消费者提供全方位的服务支持。

c. 市场知名度方面,曲美家居在当地具有较高的知名度和良好的口碑。

3. 产品质量a. 调研结果表明,大部分消费者对曲美家居产品的质量表示满意或非常满意。

b. 曲美家居产品经久耐用、外观设计新颖,并且符合消费者对产品质量的要求。

四、建议与改进方向1. 继续加强产品创新,满足不同消费群体的需求。

2. 提升售后服务水平,增加消费者的满意度。

3. 加强品牌宣传和推广,提高市场知名度和竞争力。

4. 针对市场反馈的问题,及时改进产品设计和质量控制。

五、总结通过本次调研可以看出,曲美家居在市场竞争力、品牌形象和产品质量方面都有相对优势,但仍存在一些需要改进的地方。

希望曲美家居能够进一步提高产品质量和服务水平,持续提升其在市场的竞争力和知名度。

曲美家居业务布局、竞争优势及盈利能力分析(2021年)

新曲美定位“时尚家居”,“三新”营销策略落地。

国内业务方面,公司产品全面转型面向80、90后的高性价比时尚家居,2019年下半年推出“悦时”、“嘉炫”系列家居。

渠道方面,公司“三新”营销战略初见成效,线上引流大幅提升经销商渠道营收。

海外业务方面,公司收购Ekornes实现规模翻倍,19年业绩扭亏为盈。

国内:21年地产竣工将迎集中交付,公司C端、B端均受益。

2020年我国精装房渗透率已提升至32%,但与发达国家80%以上的精装渗透率相比,具有广阔的发展空间,同时二手房成交增速趋势上行,进一步推动曲美家居销售走强。

曲美C端持续推动渠道转型,业绩增长成效显著;曲美B端先后与万科、恒大等公司建立业务合作,业绩增长确定性强。

海外:海外地产火热,公司全球产能、渠道布局,有望迎来高速增长。

自2020年Q2开始,本轮美国房地产周期已经实现5 千万套新增成屋销售,20年Q4较Q2成交额增长52%。

曲美海外业绩占比高,产能全球布局,且均已实现生产自动化,曲美有望持续受益地产回暖趋势。

驱动:1)“时尚家居”+“三新营销”战略落地:公司践行“曲美+”战略,通过“时尚家居”战略转型与“三新”营销战略持续落地,大大提升国内市场竞争力;2)一体两翼,国内外业务协同。

一方面,Stressless利用曲美原品牌渠道优势,加速国内开店,另一方面,充分发挥Ekornes全球范围内的渠道能力、物流能力与本土化服务能力,全面激发市场营销活力;3)财务状况改善,战投及定增落地助拐点向上。

曲美有息负债稳步减少,财务费用改善明显,减SKU、降成本工作成效显著,战投及定增落地助拐点向上。

盈利预测及投资建议:预计公司2020~2022年营业收入分别为42.25、53.13、64.03亿元,同比变动-1.26%、25.75%、20.52%;预计公司2020~2022年实现归属于母公司净利润分别为1.18、3.26、5.25亿元,同比增长43.18%、177.27%、61.12%,当前股价对应PE分别为41.72X、15.05X、9.34X。

曲美家居2020年一季度财务状况报告

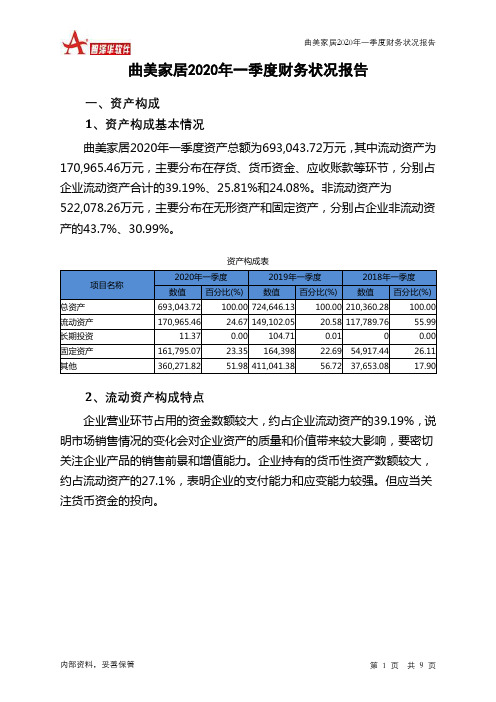

曲美家居2020年一季度财务状况报告一、资产构成1、资产构成基本情况曲美家居2020年一季度资产总额为693,043.72万元,其中流动资产为170,965.46万元,主要分布在存货、货币资金、应收账款等环节,分别占企业流动资产合计的39.19%、25.81%和24.08%。

非流动资产为522,078.26万元,主要分布在无形资产和固定资产,分别占企业非流动资产的43.7%、30.99%。

资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产693,043.72 100.00 724,646.13 100.00 210,360.28 100.00 流动资产170,965.46 24.67 149,102.05 20.58 117,789.76 55.99 长期投资11.37 0.00 104.71 0.01 0 0.00 固定资产161,795.07 23.35 164,398 22.69 54,917.44 26.11 其他360,271.82 51.98 411,041.38 56.72 37,653.08 17.902、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的39.19%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的27.1%,表明企业的支付能力和应变能力较强。

但应当关注货币资金的投向。

流动资产构成表项目名称2020年一季度2019年一季度2018年一季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产170,965.46 100.00 149,102.05 100.00 117,789.76 100.00 存货66,996.62 39.19 64,109.81 43.00 20,750.42 17.62 应收账款41,170.68 24.08 40,694.88 27.29 11,018.09 9.35 其他应收款0 0.00 0 0.00 1,068.53 0.91 交易性金融资产0 0.00 0 0.00 0 0.00 应收票据2,211.32 1.29 3,419.87 2.29 0 0.00 货币资金44,124.55 25.81 24,792.96 16.63 77,506.97 65.80 其他16,462.29 9.63 16,084.54 10.79 7,445.75 6.323、资产的增减变化2020年一季度总资产为693,043.72万元,与2019年一季度的724,646.13万元相比有所下降,下降4.36%。

曲美家居2020年上半年管理水平报告

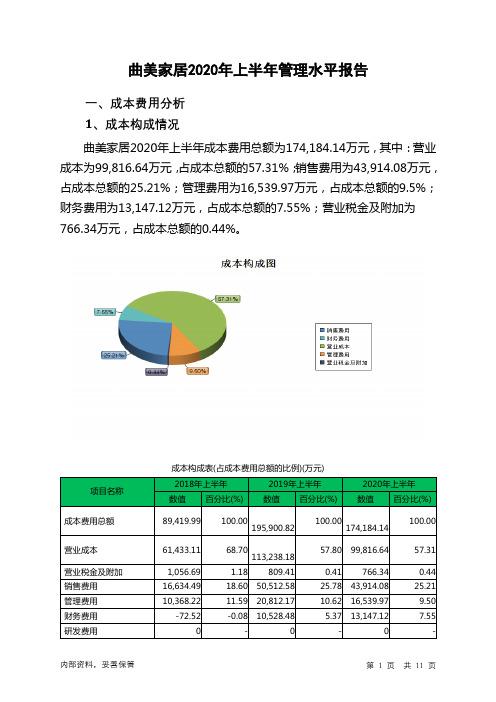

曲美家居2020年上半年管理水平报告一、成本费用分析1、成本构成情况曲美家居2020年上半年成本费用总额为174,184.14万元,其中:营业成本为99,816.64万元,占成本总额的57.31%;销售费用为43,914.08万元,占成本总额的25.21%;管理费用为16,539.97万元,占成本总额的9.5%;财务费用为13,147.12万元,占成本总额的7.55%;营业税金及附加为766.34万元,占成本总额的0.44%。

成本构成表(占成本费用总额的比例)(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额89,419.99 100.00195,900.82 100.00174,184.14100.00营业成本61,433.11 68.70113,238.1857.80 99,816.64 57.31 营业税金及附加1,056.69 1.18 809.41 0.41 766.34 0.44 销售费用16,634.49 18.60 50,512.58 25.78 43,914.08 25.21 管理费用10,368.22 11.59 20,812.17 10.62 16,539.97 9.50 财务费用-72.52 -0.08 10,528.48 5.37 13,147.12 7.55 研发费用0 - 0 - 0 -2、总成本变化情况及原因分析曲美家居2020年上半年成本费用总额为174,184.14万元,与2019年上半年的195,900.82万元相比有较大幅度下降,下降11.09%。

以下项目的变动使总成本增加:财务费用增加2,618.64万元,共计增加2,618.64万元;以下项目的变动使总成本减少:营业税金及附加减少43.07万元,资产减值损失减少883.74万元,管理费用减少4,272.2万元,销售费用减少6,598.51万元,营业成本减少13,421.54万元,共计减少25,219.06万元。

曲美家居:2020年第一季度报告

公司代码:603818 公司简称:曲美家居曲美家居集团股份有限公司2020年第一季度报告二〇二〇年四月三十日目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (6)四、附录 (8)一、重要提示1.1公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2公司全体董事出席董事会审议季度报告。

1.3公司负责人赵瑞海、主管会计工作负责人孙海凤及会计机构负责人(会计主管人员)牛静薇保证季度报告中财务报表的真实、准确、完整。

1.4本公司第一季度报告未经审计。

二、公司基本情况2.1主要财务主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用资产负债表项目:货币资金:较上年期末减少32.85%,主要系本期归还长期借款及支付采购货款所致。

应收票据:较上年期末增加119.46%,主要系本期收到商业票据所致。

衍生金融负债:较上年期末增加2480.83%,主要系因汇率变动影响远期合约公允价值变动所致。

预收账款:较上年期末减少68.89%,主要系本期使用新准则列报所致。

合同负债:较上年期末增加1212.81%,主要系本期使用新准则列报所致。

预计负债:较上年期末增加33.02%,主要系预计费用增加所致。

其他综合收益:较上年期末减少359.89%,主要系因汇率变动影响外币报表折算差两期变动所致。

利润表项目:营业收入:较上年同期减少16.48%,主要系本期境内受到疫情影响延迟交付,一季度销售订单减少所致。

营业成本:较上年同期减少15.22%,主要系本期境内受疫情影响导致收入减少所致。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

曲美家居2020年上半年经营成果报告

一、实现利润分析

1、利润总额

2020年上半年利润总额为负4,819.06万元,与2019年上半年的

2,667.68万元相比,2020年上半年出现较大幅度亏损,亏损4,819.06万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润

2020年上半年营业利润为负4,786.74万元,与2019年上半年的

2,691.72万元相比,2020年上半年出现较大幅度亏损,亏损4,786.74万元。

以下项目的变动使营业利润增加:营业成本减少13,421.54万元,销售费用减少6,598.51万元,管理费用减少4,272.2万元,营业税金及附加减少43.07万元,共计增加24,335.32万元;以下项目的变动使营业利润减少:公允价值变动收益减少3,261.02万元,投资收益减少1,150.29万元,资产减值损失减少883.74万元,财务费用增加2,618.64万元,共计减少7,913.69万元。

各项科目变化引起营业利润减少7,478.46万元。

3、投资收益

2020年上半年投资收益为负2,011.57万元,与2019年上半年负861.28万元相比亏损成倍增加,增加1.34倍。

4、营业外利润

2020年上半年营业外利润为负32.33万元,与2019年上半年负24.05万元相比亏损有较大幅度增长,增长34.44%。

5、经营业务的盈利能力。