投行股票估值的Excel工作底稿--Valuation

投行股票估值的Excel工作底稿(FCFF、FCFE、DDM、APV、EVA、AE)

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到更改了自由现金流定义= EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(201其他估值模型:各假设条件(第二阶段年数也不可更改)

11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量

值。

其他估值模型有些数是链接到FCFF的,因此FCFF的估值要做全券利率、β”。

注意:第二阶段(2010-2017)年数不可更改。

Excel在证券投资决策中的应用汇总

开发经验61Excel在证券投资决策中的应用潍坊学院证券投资是企业投资的重要组成部分,科学地进行证券投资管理,能增加企业收益,降低风险,有利于财务管理目标的实现。

张敏次幂计算。

Excel函数PV(rate,nper,pmt,fv,type)返回固定期间间隔的等额收付款项的现值。

rate为各期利率,nper为收付款期数,pmt为各期应收付的固定金额,fv为未来值,type为0(可省略)或1,用以指定各期的付款时间是在期初还是期末。

如果按复利计息,则债券估价一般公式为“PV(市场利率,期数,面值*票面利率,面值,0)”。

当折价发行对债券估计时,将PV中的参数rate设为0。

当利随本清且按单利计息时,将PV中的参数pmt设为0,fv为“面值*frequ-ency,basis)用于计算定期付息债券的收益率,其中settlement是在发行日之后,购买债券的日期,maturity为债券的到期日。

rate为债券年息票利率,pr为面值¥100的债券的价格,redemption为面值¥100的债券清偿价格,frequency为年付息次数,basis为日计数类型,一般为1。

如果首期付息日或末期付息日不固定,则可以使用ODDFYIELD、ODDLYIELD函数计算收益率。

例如:某公司2001年2月1日以9241计算证券投资收益率1.1短期证券收益率短期证券期限短,一般不考虑时间价值因素,按单利计息,收益率公式是:收益率=(售价-购价+收益额)/购价。

在Excel中只要输入相关数据及公式即可求得。

例如,某人于2005年2月1日以900元购买一张面值为1000元的债券,票面(1+票面利率*期数)”。

因此,债券估价可每年2月1日付息一次,债券分为两类:计复利的债券估价和计单利的元购入一张面值1000元,票面利率6%,利率为9%,按面值收回本金,债券估价。

每年付息一次的债券,并于2006年2月1到期日2006年1月31,日以950元的市价售出。

美国投行用的定价模型(EXCEL)

3 Year +3 2,625

Capital Debt PS CS

-500 -1,000 600 0.926 556 1,285 19,786 16,975 18,260 1.048 19,143 1,000 $19.14 $17.50 9%

-550 -1,100 850 00.795

Stock Valuation Model

PV of Cash Flow Models Present Value of Dividends (DDM) 1 2 2004 2005 Dividend 500 570 Present Value Factors 0.912 0.831 PV Dividend 456 474 Sum of PV Residual Income 930 Continuing Value 20,194 PV of Continuing Value 16,788 Total 17,718 Adjust to midyear discounting 1.048 Total PV of Equity 18,575 Shares Outstanding 1,000 Estimated Value per Share $18.58 Current share price $17.50 Percent difference 6% Present Value of Operating Cash Flow 1 2 2004 2005 2,100 2,500 VALUATION PARAMETER ASSUMPTIONS 3 Year +3 599 0.758 COST OF EQUITY CAPITAL: Equity risk (i.e. beta) Risk free rates (ave of 10 yr) Market rate of return Market premium Expected return on Common Eq Long-run growth assumption Current share price Number of shares outstanding (millions) Current market value (millions)

投行股票估值的Excel工作底稿(FCFF、FCFE、DDM、APV、EVA、AE)

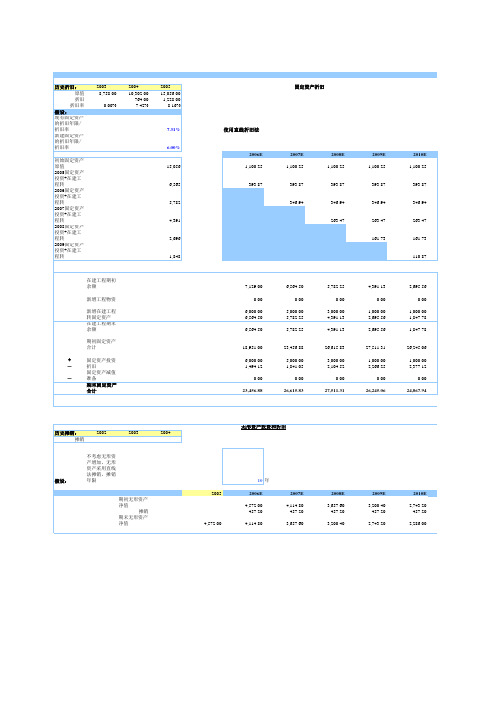

利润表(万元) 主营业务收入 主营业务利润 其他业务利润 营业费用 管理费用 财务费用 营业利润 投资收益 利润总额 净利润 NOPLAT

资产负债表(万元) 流动资产 货币资金 短期投资

31.41%

24.32% 25.77% 14.22%

2003 15.11

1.62 9.40 9.40 13.83 3.56 3.68 1.16%

1.54 6.94

2007E 67,905.18

39.50% 13,348.07

64.62% 6,606.93 87.54% 18.59%

1.016 7.05 1.31 3.88

估 值 区 间

17.08

-

14.90

-

2.63

-

14.90

-

9.65

-

14.21

-

23.62 19.09

3.29 20.13 10.94 18.10

EVA AE

APV DDM FCFE FCFF

0.00

2007E 10,826.01 13,348.07

32.73% 7,282.18 40,557.76 46,605.00 20,294.54

Excel在证券投资决策中的应用汇总

开发经验61Excel在证券投资决策中的应用潍坊学院证券投资是企业投资的重要组成部分,科学地进行证券投资管理,能增加企业收益,降低风险,有利于财务管理目标的实现。

张敏次幂计算。

Excel函数PV(rate,nper,pmt,fv,type)返回固定期间间隔的等额收付款项的现值。

rate为各期利率,nper为收付款期数,pmt为各期应收付的固定金额,fv为未来值,type为0(可省略)或1,用以指定各期的付款时间是在期初还是期末。

如果按复利计息,则债券估价一般公式为“PV(市场利率,期数,面值*票面利率,面值,0)”。

当折价发行对债券估计时,将PV中的参数rate设为0。

当利随本清且按单利计息时,将PV中的参数pmt设为0,fv为“面值*frequ-ency,basis)用于计算定期付息债券的收益率,其中settlement是在发行日之后,购买债券的日期,maturity为债券的到期日。

rate为债券年息票利率,pr为面值¥100的债券的价格,redemption为面值¥100的债券清偿价格,frequency为年付息次数,basis为日计数类型,一般为1。

如果首期付息日或末期付息日不固定,则可以使用ODDFYIELD、ODDLYIELD函数计算收益率。

例如:某公司2001年2月1日以9241计算证券投资收益率1.1短期证券收益率短期证券期限短,一般不考虑时间价值因素,按单利计息,收益率公式是:收益率=(售价-购价+收益额)/购价。

在Excel中只要输入相关数据及公式即可求得。

例如,某人于2005年2月1日以900元购买一张面值为1000元的债券,票面(1+票面利率*期数)”。

因此,债券估价可每年2月1日付息一次,债券分为两类:计复利的债券估价和计单利的元购入一张面值1000元,票面利率6%,利率为9%,按面值收回本金,债券估价。

每年付息一次的债券,并于2006年2月1到期日2006年1月31,日以950元的市价售出。

【投行案例】企业估值EXCEL模板,投资必备

2005 15,056.00 1,228.00 8.16% 7.31% 6.00% 15,056 6,565 5,782 4,391 2,696 1,848 使用直线折旧法 2006E 1,100.25 393.87

固定资产折旧

2007E 1,100.25 393.87 346.94

2008E 1,100.25 393.87 346.94 263.47

2,695.56 0.00 1,000.00 1,847.78 1,847.78 26,245.06 1,000.00 2,377.12 0.00 24,867.94

+ - -

无形资产投资和折旧 历史摊销: 摊销 假设: 2002 2003 2004

不考虑无形资产增加,无形资产采用直线法摊销,摊销年限 2005 期初无形资产净值 摊销 期末无形资产净值

4,572.00

历史折旧: 2003 2004 原值 8,758.00 10,302.00 折旧 764.00 折旧率 0.00% 7.42% 假设: 现有固定资产的折旧年限/折旧率 新建固定资产的折旧年限/折旧率 初始固定资产原值 2005固定资产投资+在建工程转 2006固定资产投资+在建工程转 2007固定资产投资+在建工程转 2008固定资产投资+在建工程转 2009固定资产投资+在建工程转

10 年 2006E 4,572.00 457.20 4,114.80 2007E 4,114.80 457.20 3,657.60 2008E 3,657.60 457.20 3,200.40 2009E 3,200.40 457.20 2,743.20 2010E 2,743.20 457.20 2,286.00

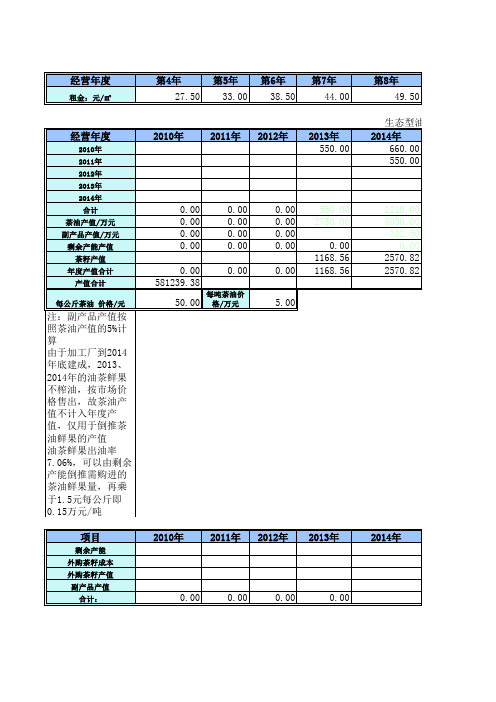

投资估算、财务预测、投资分析与企业估值(含敏感性分析)EXCEL模版

2、油茶鲜果出油率7.06%,可以由剩余产能倒推需购进的茶油鲜果量,再乘于1.5元每公斤即0.15万元/吨产重购重提折旧),水利设施提10年折旧(10年后清理旧资产重建重提折旧)2、生产性生物资产、厂房、加工设备折旧进生产成本3、固定资产维护费与折旧费一样多2、第三年的劈草抚育、管理费和化肥农药要转入油茶林资产,以后按照折旧进入生产成本2、宣传广告费按照销售收入的10%,运输仓储费按照销售收入的3%3、无形资产摊销按照林地承包权每年支付的款项,及100万元4、研发费用按照销售收入的5%,差旅费按照销售收入的1%,坏账准备按照应收账款余额的5%格售出,故茶油产值不计入年度产值,仅用于倒推茶油鲜果的产值1.5元每公斤即0.15万元/吨乘于1.5元每公斤即0.15万335.00232.50382.50382.50382.50旧)#REF!#REF!#REF!#REF!#REF!25.0025.0025.0025.0025.00300.00300.00300.00300.00300.00#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!60.0060.0060.0060.0060.00300.00300.00300.00300.00300.00216.00216.00216.00216.00216.00#REF!210.00210.0060.00旧进入生产成本余额的5%255.00345.00232.50382.50382.50#REF!#REF!#REF!#REF!#REF!25.0025.0025.0025.0025.00300.00300.00300.00300.00300.00 #REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!#REF!60.0060.0060.0060.0060.00300.00300.00300.00300.00300.00 216.00216.00216.00216.00216.0035.00。

投行股票估值的Excel工作底稿FCFF、FCFE、DDM、APV、EVA、AE(一)

投行股票估值的Excel工作底稿FCFF、FCFE、DDM、APV、EVA、AE(一)投行股票估值是金融领域的一项重要工作。

它是通过各种财务数据和财务模型对公司进行估值,以确定其股票价格的合理价值。

在这里,我们将重点介绍投行股票估值中的Excel工作底稿,包括FCFF、FCFE、DDM、APV、EVA和AE。

一、FCFF(自由现金流法)FCFF是一种基于公司自由现金流的估值方法。

这种方法主要是通过减去公司所需的固定资产投资与净运营资本投资后的自由现金流量来进行估值。

在Excel中,我们将会使用FCFF公式:FCFF = 税后利润 +营运资本投资 - 固定资产投资 - 资本支出 + 折旧与摊销,其中税后利润、营运资本投资、固定资产投资、资本支出和折旧与摊销都是可以直接从公司财务报表中获得的。

二、FCFE(股权自由现金流法)FCFE是另一种基于公司自由现金流的估值方法。

该方法主要是通过减去公司所需的固定资产投资和净运营资本投资后的自由现金流量,再加上净债务变化和股息发放来进行估值。

在Excel中,我们将会使用FCFE公式:FCFE = 税后利润 - 固定资产投资 - 营运资本投资 + 债务净变化 - 股息发放。

三、DDM(股利贴现模型)DDM是一种基于未来股利流的估值方法。

该方法主要是通过对公司未来股利的预测,然后将其贴现到当前的股票价格上来进行估值。

在Excel 中,我们将会使用DDM公式:P0 = (D1 / r - g),其中P0是当前股票价格,D1是下一年的股息,r是资本费用率,g是股息增长率。

四、APV(调整净现值模型)APV是一种基于资本结构对股票估值的影响进行调整的估值方法。

该方法主要是通过对未来现金流的贴现来进行估值,然后再将资本结构的价值加入进来。

在Excel中,我们将会使用APV公式:APV = FCFF / (1 + WACC) ^ t + PV(TS) + PV(OCF) - PV(FinCost),其中WACC是加权平均资本成本,TS是税收抵免,OCF是非税利益和支出,FinCost 是财务成本。

EXCEL在财务管理中的应用_投资风险价值的计算

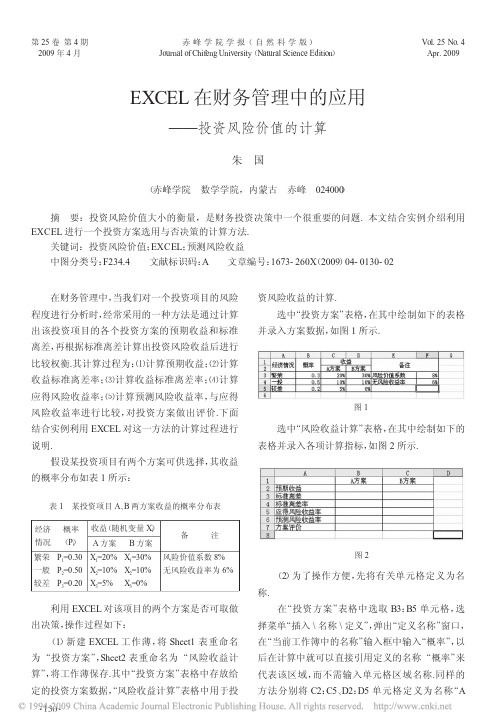

在财务管理中,当我们对一个投资项目的风险程度进行分析时,经常采用的一种方法是通过计算出该投资项目的各个投资方案的预期收益和标准离差,再根据标准离差计算出投资风险收益后进行比较权衡.其计算过程为:⑴计算预期收益;⑵计算收益标准离差率;⑶计算收益标准离差率;⑷计算应得风险收益率;⑸计算预测风险收益率,与应得风险收益率进行比较,对投资方案做出评价.下面结合实例利用EXCEL对这一方法的计算过程进行说明.假设某投资项目有两个方案可供选择,其收益的概率分布如表1所示:利用EXCEL对该项目的两个方案是否可取做出决策,操作过程如下:(1)新建EXCEL工作薄,将Sheet1表重命名为“投资方案”,Sheet2表重命名为“风险收益计算”,将工作薄保存.其中“投资方案”表格中存放给定的投资方案数据,“风险收益计算”表格中用于投资风险收益的计算.选中“投资方案”表格,在其中绘制如下的表格并录入方案数据,如图1所示.选中“风险收益计算”表格,在其中绘制如下的表格并录入各项计算指标,如图2所示.(2)为了操作方便,先将有关单元格定义为名称.在“投资方案”表格中选取B3:B5单元格,选择菜单“插入\名称\定义”,弹出“定义名称”窗口,在“当前工作簿中的名称”输入框中输入“概率”,以后在计算中就可以直接引用定义的名称“概率”来代表该区域,而不需输入单元格区域名称.同样的方法分别将C2:C5、D2:D5单元格定义为名称“AEXCEL在财务管理中的应用———投资风险价值的计算朱国(赤峰学院数学学院,内蒙古赤峰024000)摘要:投资风险价值大小的衡量,是财务投资决策中一个很重要的问题.本文结合实例介绍利用EXCEL进行一个投资方案选用与否决策的计算方法.关键词:投资风险价值;EXCEL;预测风险收益中图分类号:F234.4文献标识码:A文章编号:1673-260X(2009)04-0130-02经济情况概率(Pi)收益(随机变量Xi)备注A方案B方案繁荣一般较差P1=0.30P2=0.50P3=0.20X1=20%X2=10%X3=5%X1=30%X2=10%X3=0%风险价值系数8%无风险收益率为6%表1某投资项目A、B两方案收益的概率分布表图1图2Vol.25No.4 Apr.2009第25卷第4期2009年4月赤峰学院学报(自然科学版)Journal of Chifeng University(Natural Science Edition)130··方案”、“B 方案”.然后再分别选取有关的单元格,定义以下名称:“风险价值系数”、“无风险收益率”、“预期收益A ”、“预期收益B ”、“标准离差A ”、“标准离差B ”、“标准离差率A ”、“标准离差率B ”、“应得风险收益率A ”、“应得风险收益率B ”、“预测风险收益率A ”、“预测风险收益率B ”.定义完毕后的名称如图3所示:(3)在“风险收益计算”表格中运用EXCEL 函数设置计算公式.①利用函数SUM PRODUCT()计算预期收益选中B2单元格,在其中输入“=SUMPRODUCT (概率,A 方案)”,同样在C3单元格中输入“=SUMPRODUCT(概率,B 方案)”.②计算标准离差在B2单元格中输入“{=SUM((A 方案-预期收益A)^2*概率)^0.5}”,在C2单元格中输入“{=SUM((B 方案-预期收益AB^2*概率)^0.5”,注意以上为数组公式.③计算标准离差率在B4单元格中输入“=标准离差A/预期收益A ”,在C4单元格中输入“=标准离差B/预期收益B ”.④计算应得风险收益率在B5单元格中输入“=风险价值系数*标准离差率A ”,在C5单元格中输入“=风险价值系数*标准离差率B ”.⑤计算预测风险收益率在B6单元格中输入“=预期收益A-无风险收益率”,在C6单元格中输入“=预期收益B-无风险收益率”.⑥将预测风险收益率与应得风险收益率比较,权衡投资方案是否可取.若预测风险收益率大于应得风险收益率则方案可取.在B7单元格中输入“=IF(预测风险收益率A>应得风险收益率A,‘方案可取’,‘方案不可取’)”,C7单元格公式参照输入.最后结果如图4所示.通过计算,A 、B 两方案预测风险收益率均高于应得风险收益率,因此两个方案均可取.———————————————————参考文献:〔1〕郭复初,王庆成.财务管理学[M].北京:高等教育出版社,2005.图3图4131··。

著名投行Excel工作底稿

0.00% 4.17% 0.00% 7.14% 12.50% 12.50% 14.29% 14.29%

0.00% 0.00% 10.00% 0.00% 11.11% 11.11% 25.00% 25.00%

35,523.00 0.00 0.00% 35,523 0.00% 35,523 41.5%

48,674.56 0.00 0.00% 48,675 0.00% 48,675 37.0%

显性期预测 2008E 8,860.08 8,473.87 13,826.53 10,355.56 3,528.00 16,800.00 7,200.00 2,444.40 2,730.00 3.45% 3.45% 6.67% 0.00% 47.37% 14.29% 14.29% 16.67% 16.67%

1.48 1.41 2.88 51.78 25.20 42.00 18.00 11.64 13.00 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

1.43 1.38 2.88 51.78 25.20 42.00 18.00 11.64 13.00 -3.00% -2.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00% 0.00%

31.12% 13.25% 129.91% 19.59%

1.37 1.35 2.88 51.78

1.37 1.31 2.88 51.78 28.00 42.00 18.00 12.00 13.00 0.00% -3.00% 0.00% 0.00%

1.48 1.41 2.88 51.78 25.20 42.00 18.00 11.64 13.00 8.00% 8.00% 0.00% 0.00% -10.00% 0.00% 0.00% -3.00% 0.00%

Excel中的投资计算及举例

Excel中的投资计算及举例(一)——FV函数在Excel中某些函数在计算投资数据时经常使用,那就是投资计算函数。

投资计算函数可分为与未来值fv有关,与付款pmt有关,与现值pv有关,与复利计算有关及与期间数有关几类函数:与未来值fv有关的函数:FV、FVSCHEDULE与付款pmt有关的函数:PMT、IPMT、ISPMT、PPMT与现值pv有关的函数: PV、NPV、XNPV与复利计算有关的函数:EFFECT、NOMINAL与期间数有关的函数:NPER在以上投资计算函数中,PV、FV、NPV、PMT函数又是最常见的。

在说明这几类函数之前,我先介绍一下与这几类函数相关的参数:rate:为各期利率,可为银行年利率或年收益率等。

nper:为总投资期或贷款期,即该项投资或贷款的付款期总数。

pmt:为各期所应支付的金额,其数值在整个年金期间保持不变。

通常 pmt 包括本金和利息,但不包括其他费用及税款。

pv:为现值,即从该项投资开始计算时已经入帐的款项,或一系列未来付款的当前值的累积和,也称为本金。

如果省略 pv,则假设其值为零,并且必须包括 pmt 参数。

fv:为未来值,或在最后一次支付后希望得到的现金余额,如果省略 fv,则假设其值为零,即一笔贷款的未来值为零。

type:数字 0 或 1,用以指定各期的付款时间是在期初还是期末。

0或缺省表示期末,1表示期初。

求某项投资的未来值-Excel函数FV的使用: FV(Future Value)为返回投资的未来值。

FV函数是基于固定利率及等额分期付款方式,返回某项投资的未来值。

FV函数的语法为:FV(rate,nper,pmt,pv,type)注意:所指定的 rate 和 nper 单位要保持一致。

例如,年利率为10%贷款3年时,按年计息则rate=10%,nper=3。

若按月计息则rate=10%/12,nper=3*12。

FV函数举例:1.整存整取如下图所示范例:这是一个简单的整存整取的例子,在图中绿色高亮区域你可以看到FV函数公式,其中A4,A5,A6,A7分别对应各单元格中的内容。

理财与证券图表excel制作技巧

选择原始数据

图8-2 生成股价K线图

第8章

理财与证券图表

267

08 Chapter

步骤二、修改主要纵坐标轴

股价图的K线标识已经众所周知,所以使用图例标识。除此之外,原始K线图的K线箱体太小 很难看清,所以需要修改主要纵坐标轴的最小值、最大值(本例修改为20、45),以让K线箱体 更清晰地呈现。

图8-8 添加了MACD参考线的股价图

步骤一、制作股价图

参阅案例88制作股价K线图。需要注意的是,图内的股价数据必须足够多,才能呈现MACD 半年线、年线等大跨度平均线。

步骤二、准备添加MACD参考线

股价图无法使用额外的折线、XY散点线作为参考线,但允许用户在其上添加趋势线。这里 通过添加趋势线来为图表添加MACD参考线,如图8-9所示。 270 Excel商务图表应用与技巧108例(双色版)

图8-15 初步调整后的图表

步骤三、调整柱体边框及颜色

其中辅助列2的数据系列代表股价上涨的天数,所以需要将它设为白色填充、红色边框的样 式。原始数据的交易量数据系列将用于呈现下跌的天数,所以使用绿色填充该数据系列。调整过 程如图8-16所示。

选择图表后,单击【图表 工具】下的【格式】选项卡

选择【系列“辅助列 2-覆盖”】选项

E

8

案例83 股价K线图 / 267 案例84 带MACD参考线的股价K线图 / 270 案例85 带交易量的股价K线组图 / 271 案例86 叠加大盘数据的股价K线图 / 275 案例87 星空式分析图 / 278 案例88 调整利率对偿还房贷的影响分析图 / 281 案例89 理财方案收益对比图 / 284 案例90 复利收益呈现图 / 286 案例91 CPI增幅呈现图 / 288 案例92 情景式收益比较图 / 292 案例93 黄金价格变化图 / 295

使用Excel进行投资组合分析与优化

使用Excel进行投资组合分析与优化第一章:投资组合分析的背景与意义投资组合分析是指通过将不同的资产按照一定的比例组合在一起来降低风险并寻求最大化收益的方法。

这一方法基于投资者的风险偏好和预期收益率,利用统计学方法对不同资产的历史数据进行分析,为投资者提供最佳的投资组合。

第二章:Excel在投资组合分析中的应用2.1 数据的导入和整理使用Excel进行投资组合分析前,首先需要将股票、债券、基金等各类资产的历史价格数据导入到Excel中,并进行整理和调整,以确保数据的准确性和一致性。

2.2 对单一资产的风险和收益分析在Excel中,可以对单一资产的历史价格数据进行计算和分析,包括计算平均收益率、风险(标准差)、夏普比率等指标,以便评估该资产的投资价值和风险程度。

2.3 投资组合的构建与权重确定通过Excel的数据处理和统计分析功能,可以根据投资者的风险偏好和预期收益率,在历史数据的基础上构建出不同的投资组合,并确定每种资产在投资组合中的权重。

第三章:投资组合优化的方法与应用3.1 马科维茨均值-方差模型马科维茨均值-方差模型是投资组合优化的经典方法之一。

通过在Excel中建立数学模型,利用历史数据来计算投资组合的期望收益率和方差,从而在风险和收益之间做出权衡,找到最优的投资组合。

3.2 敏感性分析与风险控制在Excel中,可以通过敏感性分析的方法来评估投资组合在不同风险偏好和收益预期下的表现。

同时,通过设定约束条件来控制风险,例如设置最大损失限制或者最大风险限制。

第四章:Excel在实际案例中的运用4.1 多资产类别投资组合分析以养老金投资组合为例,使用Excel对股票、债券、房地产等多种资产类别进行分析和优化,找到适合养老金投资的最佳组合。

4.2 期权投资组合分析以期货期权投资为例,利用Excel的期权定价模型对不同的期权组合进行分析和计算,以降低投资风险并寻求最大化收益。

第五章:Excel在投资组合管理中的局限与改进尽管Excel在投资组合分析和优化上有着较好的表现,但它也存在一些限制,如计算能力有限、数据处理不够便捷等。

投行股票估值的Excel工作底稿(FCFF、FCFE、DDM、APV、EVA、AE)

221.00 3,511.00

0.00 4.00 47.00 3,468.00 1,097.00 31.6%

2,135.00 10.6%

2,147.00 8.6% 0.6% 6,500.00 0.330 -30.4% 225.00 2,938.00 215.00 107.00 0.00 4,538.00

11,879.57 14.2% 10.8% 6,500.00 1.828 10ห้องสมุดไป่ตู้8% 2,250.84 25,739.53 1,187.96 593.98

4,500.00 0.474

374.00

8,230.97

12,595.04

18,655.49

25,739.53

33,586.32

6,606.93 9.7% 87.5% 6,500.00 1.016 87.5% 1,251.83 8,230.97 660.69 330.35

9,175.16 12.4% 38.9% 6,500.00 1.412 38.9% 1,738.43 12,595.04 917.52 458.76

10,724.80 13.7% 16.9% 6,500.00 1.650 16.9% 2,032.05 18,655.49 1,072.48 536.24

2009E 78,353 5.6% 78,353 52,877 40 25,435 32.5% 100.00 0.00 5,872.51 3,437.78 508.14 257.14 0.00 251.00 15,973.96 0.00 0.00 0.00 50.00 80.00 15,943.96 5,219.15 32.7% 0.00

2003 20,187

历史数据区 2004 25,110 24.4% 25,110 18,631 11 6,468 25.8% 55.00 0.00 1,929.00 1,146.00

利用Excel进行股票分析与投资决策

利用Excel进行股票分析与投资决策股票投资是一种常见的投资方式,但是对于许多投资者来说,如何进行股票分析和做出正确的投资决策仍然是一个挑战。

Excel作为一种强大的数据处理工具,可以帮助投资者进行股票分析,并提供有价值的信息来辅助投资决策。

本文将探讨如何利用Excel进行股票分析与投资决策,并介绍一些常用的技巧和方法。

首先,我们可以利用Excel来收集和整理股票数据。

在股票投资中,了解和分析股票的基本信息是非常重要的。

我们可以使用Excel的数据导入功能,将股票数据从互联网上下载到Excel中。

然后,我们可以使用Excel的排序和筛选功能,对数据进行整理和分析。

通过这种方式,我们可以方便地获取股票的历史价格、交易量和其他相关数据。

其次,我们可以使用Excel来计算和分析股票的指标。

在股票分析中,常用的指标包括市盈率、市净率、股息率等。

我们可以使用Excel的函数和公式来计算这些指标。

例如,通过使用“=A1/B1”公式,我们可以计算股票的市盈率,其中A1是股票的市值,B1是股票的盈利。

通过这种方式,我们可以快速计算出股票的各种指标,并进行比较和分析。

此外,我们可以利用Excel来绘制股票的图表。

图表是一种直观的方式,可以帮助我们更好地理解和分析股票的走势。

Excel提供了丰富的图表功能,我们可以根据需要选择合适的图表类型。

例如,我们可以使用折线图来展示股票的价格走势,使用柱状图来展示股票的交易量变化。

通过观察图表,我们可以发现股票的趋势和规律,并做出相应的投资决策。

此外,Excel还可以帮助我们进行股票组合分析。

股票组合是指将多只股票进行组合,以实现更好的风险和收益平衡。

我们可以使用Excel来计算股票组合的收益率和风险,以及股票之间的相关性。

通过这种方式,我们可以评估股票组合的整体表现,并优化投资组合的配置。

例如,我们可以使用Excel的求和函数和加权平均函数来计算股票组合的收益率,使用协方差函数来计算股票之间的相关性。

证券估值模版_valuation_models

的定义 美学的对象 美学的基本问题

2024/3/17

8

美学的性质(重点)

美学的性质在于,它是一门突出形象、具 体、体验方式的人文学科。

首先,与自然科学相比,它对人的研究是综合、整体地进 行,而且这种研究往往运用概念、判断、推理的方式,因 此,它不属自然科学学科。其次,在人文学科中,美学对 人的研究考察突出把握形象、强调具体、注重体验的作用, 它从具体审美活动(美、美感和艺术)中研究人的感性的 活生生的整体形象。

2024/3/17

9

美学的定义

美学是一门突出地运用形象、具体和体验 方式,从具体审美活动(美、美感和艺术) 中研究人的感性的活生生的整体形象的人 文学科。

更简洁地说,美学是从具体审美活动中研 究人的感性的活生生的整体形象的人文学 科。

2024/3/17

10

美学的对象(重点)

美学的对象在于人的感性的活生生的整体 形象。这可以从四方面理解:第一,富于 生命活力的形象。第二,人的丰富与完整 特性。第三,人的整体形象。第四,具体 审美活动。

2024/3/17

13

2024/3/17

5

中外美学研究方法

对话法 体验法 思辩法 实验法 阐释法

2024/3/17

6

美学在现代人文学科中的

地位和意义

地位:它是一门具有基础性和指导性的学科。 第一,美学由于研究人的感性特质,因而可以 为各门人文学科提供人的研究的基础;第二美 学由于悉心追究人类生命活动的最高价值,因 而对各门人文学科具有一种直到或示范作用, 同时,美学自身也从其他学科中吸取资源,综 合融贯其他诸种人文学科研究成果,对人进行 整体探讨。(难点:美学与其他学科的关系)

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

最新修改

增加了FCFE估值、DDM估值、APV估值、EVA估值和AE估值。

原先的估值对应FCFF估值。

其他估值模型有些数是链接到F 更改了自由现金流定义= EBIT×(1-所得税率)+折旧-资本支出-非现金性流动资本变化

预测前首先需要自己输入的数据

3主营收入及成本:各公司收入及成本的预测方法不尽相同,需要分析师自己做

4预测假设:各种假设条件

5固定资产预测:历史折旧和摊销

7损益表及利润分配:2003-2004A利润数据

8资产负债表:2003-2004历史数据

7损益表及利润分配、8资产负债表:无公式的单元格需要手动填入,如一些特殊会计科目

DCF估值(FCFF):分析日期、股本结构,假设条件中的“第二阶段增长率、长期增长率、应付债券利率、β”。

注意:第二阶段(2010其他估值模型:各假设条件(第二阶段年数也不可更改)

11输出结果:2003-2004年经营活动现金流量、投资活动现金流量、融资活动现金流量。

其他估值模型有些数是链接到FCFF的,因此FCFF的估值要做全券利率、β”。

注意:第二阶段(2010-2017)年数不可更改。