材料、人工及制造费用分配表

成本计算基本方法举例公式

成本计算基本方法举例公式Document serial number【KK89K-LLS98YT-SS8CB-SSUT-SST108】成本计算基本方法举例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952(2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品 200×年5月单位:元基本生产成本明细帐产品:乙产品 200×年5月单位:元产品成本计算单产品:甲产品 200×年5月单位:元产品成本计算单产品:乙产品 200×年5月单位:元产成品入库会计分录:借:库存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

材料费用的归集与分配

172500 73500 6000 1200 950二、外购动力费的核算

(一)外购动力费的核算 • 外购动力费包括外购电力费、蒸汽费等。 • 付款时,一般借记“应付账款”账户,

贷记“银行存款”账户。 • 问题:为什么不借记成本费用账户,贷

记“银行存款”账户?

.

基本生 产成本

辅助生 产成本

制造费 用

甲产品

乙产品 小计

锅炉车 间

机修车 间

小计

基本生 产车间

管理费用 合计

直接材料 直接材料

直接材料

直接材料

修理费 机物料

小计 机物料

间接计入

耗用材 分配率 分配额 料(kg)

350

52500

直接计入

120000

490

73500

840

150 126000 120000

2〕若外购动力费、燃料费占产品成本的 比重较小,不需单设“燃料及动力”成本 项目,燃料费记入“直接材料”成本项目, 外购动力费记入“制造费用”成本项目。 (见账页单)

.

27

练习:

光华公司生产成本中燃料和动力费用较多,为了加强 资源管理,在成本项目中专设“燃料和动力”项目,在 资产账户中增设“燃料”账户。8月直接用于甲、乙两种 产品生产的燃料费用共为11340元,按甲、乙两种产品 所耗原材料费用比例分配。甲产品材料费用52500元, 乙产品材料费用73500元,则甲、乙两种产品应分配燃 料费用。另外,锅炉和机修车间分别消耗2200元,800 元。

.

24

(二)外购动力费的分配 • 外购动力费的分配,在有仪表的情况下,

应根据仪表所示耗用数量及单价计算;

• 无仪表的情况下,可按生产工时比例、 定额消耗量比例、机器功率时数比例分 配。

(完整版)料.工.制造费用分配参考

业务题练习一参考答案1、某企业本月共耗用外购原材料 15000 元,辅助材料 7000 元,低值易耗品 4000 元。

生产产品耗用外购材料 18000 元,耗用自制材料 5000 元,根本生产车间耗用材料 3000 元。

本月根本生产工人工资 10000 元,根本生产车间管理人员工资2000 元,行政管理部门人员工资3000 元。

按 14%的比例提取福利费。

要求: (1)计算生产费用要素:外购材料、工资、应付福利费的金额。

外购材料: 18000 元工资: 15000 元应付福利费: 15000*14%=2100元(2)计算产品本钱工程:原材料、工资及福利费、制造费用的金额。

原材料〔直接材料〕: 18000+5000=23000元工资及福利费〔直接人工〕: 10000*〔1+14%〕=11400 元制造费用: 3000〔注:根本生产车间耗用材料3000 元〕+2000*〔 1+14%〕=5280 元2、某企业本月生产 A 产品 100 件,B 产品 200 件。

A、B 产品共同耗用材料 4900千克,材料单价 10 元。

A 产品的材料消耗定额为 30 千克, B 产品的材料消耗定额为 20 千克。

要求:根据 A、B 产品的材料定额消耗量分配共同耗用的材料费用。

A产品分配率:〔100*30 〕/ 〔100*30+200*20 〕=3/7B产品分配率:〔200*20〕/ 〔100*30+200*20 〕=4/7A产品分配的材料费用: 4900*10*3/7=21000 元B 产品分配的材料费用: 4900*10*4/7=28000 元3、企业生产甲、乙两种产品共同耗用A 种原材料,耗用量无法按产品直接划分。

甲产品投产 100 件,单件产品的原材料消耗定额为10 公斤;乙产品投产 200 件,单件产品的原材料消耗定额为4 公斤。

甲、乙两种产品本月实际消耗材料1782 公斤。

A 种原材料方案单价为2 元,材料本钱差异率为 -2%。

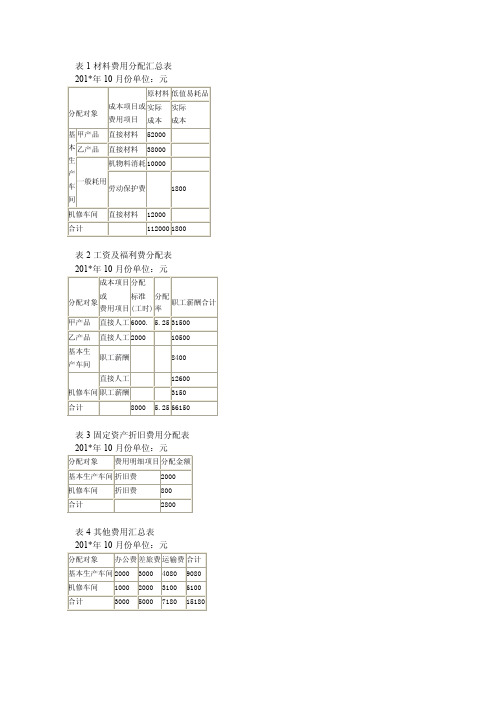

表1材料费用分配汇总表

表1材料费用分配汇总表201*年10月份单位:元分配对象成本项目或费用项目原材料低值易耗品实际成本实际成本基本生产车间甲产品直接材料52000乙产品直接材料38000一般耗用机物料消耗10000劳动保护费1800机修车间直接材料12000合计1120001800表2工资及福利费分配表201*年10月份单位:元分配对象成本项目或费用项目分配标准(工时)分配率职工薪酬合计甲产品直接人工6000. 5.2531500乙产品直接人工200010500基本生产车间职工薪酬8400机修车间直接人工12600职工薪酬3150合计8000 5.2566150表3固定资产折旧费用分配表201*年10月份单位:元分配对象费用明细项目分配金额基本生产车间折旧费2000机修车间折旧费800合计2800表4其他费用汇总表201*年10月份单位:元分配对象办公费差旅费运输费合计基本生产车间2000300040809080机修车间1000200031006100合计30005000718015180表5辅助生产成本明细账车间名称:机修车间201*年10月份单位:元2000年凭证号数摘要材料费工资及福利费折旧费保险费修理费其他合计月日分配其他费用分配材料费用分配工资费分配福利费分配折旧费月计月末分配转出12000120001200015000210017100171008008008006100610061006100120001500021008003600036000表6辅助生产费用分配表车间名称:机修车间201*年10月份单位:元受益单位修理工时分配率分配金额基本生产车间800032000企业管理部门10004000合计9000436000表7基本车间制造费用明细账201*年10月份单位:元摘要机物料消耗劳动保护费水电费工资及福利费折旧费保险费修理费其*他合计分配其他费用分配材料费用分配工资费用分配福利费分配折旧费分配辅助生产费月计月末分配转出1000010000100001800180018008000112091209120200020002000320003200032000908090809080908011800800011202000320006400064000表8制造费用分配表车间名称:基本车间201*年10月份单位:元产品名称生产工时(工时)分配率分配金额甲产品乙产品600020004800016000合计8000864000表9完工产品成本与在产品成本计算单产品:甲产品201*年10月份单位:元成本项目直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品数量在产品约当量分配率完工产品成本月末在产品成本320005200084000200080030600002400023800342005800020003202550000800033200480008120020003203570000112008900013400022320018000043200表10完工产品成本与在产品成本计算单产品:乙产品201*年10月份单位:元摘要直接材料直接人工制造费用合计月初在产品成本本月生产费用合计完工产品产量在产品产量分配率完工产品成本月末在产品成本190003800057000380001900070001140018400114007000100001600026000160001000036000654001014006540036000表11基本生产成本明细账产品名称:甲产品201*年10月份完工产品:2000件月末在产品:800件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本32000520008400060000240002380030000420058000500008000332004800081200700001120089000520003000042004800022300018000043200表12基本生产成本明细账产品名称:乙产品201*年10月份完工产品:1120件月末在产品:件单位:元年凭证号数摘要直接材料直接人工制造费用合计月日月初在产品成本分配材料费用分配动力费用分配工资分配福利费分配制造费用合计结转完工产品成本月末在产品成本19000380005700038000190007000100001400184001140070001000016000260001600010000360003800100001400160001014006540036000表13产成品成本汇总表201*年10月份单位:元产品名称单位产量直接材料直接人工制造费用合计单位成本甲产品件200060000500007000018000090乙产品件11203800011400160006540058.39合计__。

作业成本核算分配表

作业成本核算分配表是一种用于记录和分配企业生产过程中所涉及的作业成本的管理工具。

通过该表,企业可以对各项作业的成本进行追踪和分配,以便更好地管理生产过程和提高成本控制能力。

作业成本核算分配表的格式和内容可能因企业而异,但通常包括以下列:

1.作业名称:列出企业生产过程中的各项作业,例如原材料加工、

零件组装、质量检测等。

2.成本项目:列出与各项作业相关的成本项目,例如直接材料、

直接人工、设备折旧、能源等。

3.成本金额:记录各项作业对应的成本金额,可以是实际发生成

本或标准成本。

4.分配比例:根据一定的标准和逻辑,将成本分配到各个产品或

服务中,以反映其受益关系。

5.备注:记录其他相关信息,例如特殊情况、调整事项等。

通过作业成本核算分配表,企业可以了解各项作业的成本构成和分配情况,发现成本控制的重点领域,优化生产流程和资源配置,提高企业的经济效益和市场竞争力。

制造费用的归集和分配

1、实际分配率法

分配标准: 分配标准: (1)生产工时(定额工时、实际工时) )生产工时(定额工时、实际工时) (2)生产工人工资 ) (3)机械工时 ) 制造费用实际分配率 = 本期实际制造费用总额 / 各种产品分配标准合计 某产品应负担的制造费用 = 该产品分配标准 X 制造费用实际分配率

(1)生产工时比例法

……

贷 借

制造费用

贷

①平时

0

②月末

生产成本—B

借 贷

库存商品—B

借 贷

③月末

余额

原材料

基本生产成本--A产品 基本生产成本 产品

制造费用 应付账款 应付账款 应付职工薪酬 分配 基本生产成本--B产品 基本生产成本 产品

归集

累计折旧等

制造费用的归集与分配程序

三、制造费用的归集

(一)账户设置 一级 制造费用 (二)账务处理 二级 按车间设置

2、计划分配率法(年度计划分配率分

配法)

程序: 程序: (1)年初预计全年的制造费用总额、各种产品产量总额、 )年初预计全年的制造费用总额、各种产品产量总额、 每种产品的定额工时,据以确定全年内适用的计划分配 每种产品的定额工时, 率。 (2)各月月末,根据本月各产品的实际产量、工时定额、 )各月月末,根据本月各产品的实际产量、工时定额、 计划分配率,计算每种产品中应分配的制造费用。 计划分配率,计算每种产品中应分配的制造费用。 (3)年末,对全年制造费用的实际发生额与计划分配额 )年末, 的差额进行调整。 的差额进行调整。

制造费用 1月发生 月发生 2 900 1月分配转出 月分配转出 3 050 基本生产成本—甲 基本生产成本 甲 2 250 基本生产成本—乙 基本生产成本 乙 1月末余 月末余 150 800

制造费用的归集和分配

制造费用的归集和分配制造费用是指企业各生产单位为组织和管理生产而发生的各项间接费用。

它包括工资和福利费、折旧费、修理费、办公费、水电费、机物料消耗、劳动保护费、租赁费、保险费、排污费、存货盘亏费(减盘盈)及其他制造费用。

企业发生的各项制造费用,应按其用途和发生地点,通过“制造费用”科目进行归集和分配,“制造费用”科目可以按生产车间开设明细账,账内按照费用项目开设专栏,进行明细核算。

费用发生时,根据支出凭证借记“制造费用”科目及其所属有关明细账,但是,材料、工资、折旧以及待摊和预提费用等,要在月末时,根据汇总编制的各种费用分配表计入。

材料、产品等存货的盘盈、盘亏数,则应根据盘点报告表登记。

归集在“制造费用”科目借方的各项费用,月末时应全部分配转入“生产成本”科目,计入产品成本。

“制造费用”科目一般月末没有余额。

在只有产品的车间里,制造费用可直接计入其产品成本。

在生产多种产品的车间中,就要采用既合理又简便的分配方法,将制造费用分配计入各种产品成本。

制造费用分配计入产品成本的方法常用的有按生产工时、定额工时、机器工时、直接人工费等比例分配的方法;在只有产品又有工时统计资料的车间里,可按生产工时的比例分配制造费用。

如果企业没有文明工时统计资料,但制定有比较准确的产品工时定额,也可以按产品定额工时的比例进行分配。

在机械化程度较高的车间中,制造费用也可以按机器工时比例分配。

相关计算公式如下:制造费用分配率=制造费用总额/各种产品实用(定额、机器)工时之和某产品应负担的制造费用=该种产品实用工时数×分配率相关会计分录如下:借:生产成本贷:制造费用制造费用的大部分支出属于产品生产的直接费用,因而不能按照产品制定定额,而只能按照车间、部门和费用项日编制制造费用计划,加以控制。

通过制造费用的归集和分配,能够反映和监督各项费用计划的执行情况,并将其正确、及时地计入产品成本。

【例】假设某基本生产车间内,甲产品的生产工时为33 600小时,乙产品的生产工时为19 200小时,本月发生制造费用22 1 76元.要求在甲、乙产品之间分配制造费用,并编制会计分录。

计划成本法原材料消耗分配表

计划成本法原材料消耗分配表英文回答:The Schedule of Material Cost Variance Allocation is a document that outlines the allocation of material cost variances between different cost objects, such as products or departments. This schedule is used to determine the actual cost of materials used in production and to identify any areas where variances from the standard cost may have occurred.The Schedule of Material Cost Variance Allocation is typically prepared by the cost accounting department. The schedule includes the following information:The standard cost of materials used in production.The actual cost of materials used in production.The material price variance.The material usage variance.The allocation of the material variances to the different cost objects.The Schedule of Material Cost Variance Allocation is used for the following purposes:To determine the actual cost of materials used in production.To identify any areas where variances from the standard cost may have occurred.To control material costs and improve efficiency.中文回答:计划成本法原材料消耗分配表是将原材料成本差异分配到不同成本对象(如产品或部门)的清单。

费用分配练习表

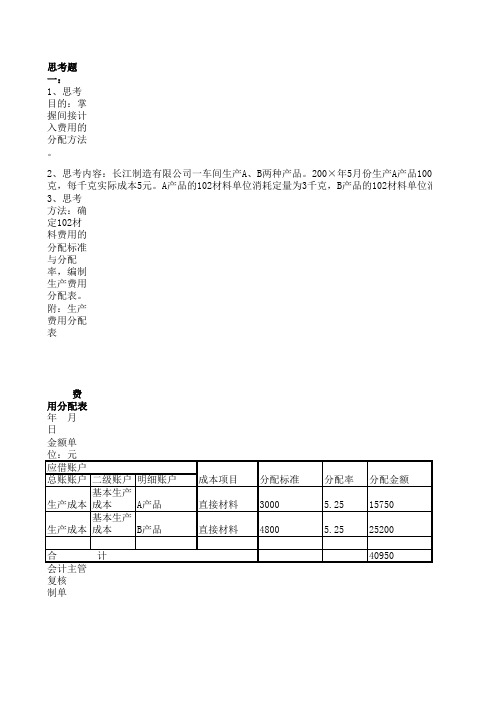

2、思考内容:长江制造有限公司一车间生产A、B两种产品。200×年5月份生产A产品1000件,生产B产品 克,每千克实际成本5元。A产品的102材料单位消耗定量为3千克,B产品的102材料单位消耗定额为6千克 3、思考 方法:确 定102材 料费用的 分配标准 与分配 率,编制 生产费用 分配表。 附:生产 费用分配 表

3、思考 方法: (1)分 配动力费 用,编制 动力费用 分配表, (2)根 据动力费 用分配表 编制记账 凭证,

(3)根 据记账凭 证登记本 章思考题 之一开设 的基本生 产成本明 细账、辅 助生产成 本明细 账,制造 费用明细 账。 附:动力 费用分配 表: 外购动力 费用分配 表

年月 金额单 位:元 应借账户 总账账户 二级账户 明细账户

生产工序

品名

单位

一

二

三

A产品

件

20

40

40

B产品

件

80

合计 100 80

3)本月产 品入库情 况如表814所示: 表8-14 产品入库 单 ××年1月 31日

产品名称 单位

A产品

件

B产品

件

入库数量 900 1920

备注

工

1 2 3

合

序 工时定额在 产 品 数 量 (小时) (件)

4

20

6

40

10

40

计 20

100

工 序 在 产 品 数 工时定额 量

1

20

4

2

40

6

3

40

10

合计

完工程度

0.1 0.35 0.75

成本计算基本方法举例

成本計算基本方法舉例一、品种法举例(一)资料:某厂为大量大批单步骤生产的企业,采用品种法计算产品成本。

企业设有一个基本生产车间,生产甲、乙两种产品,还设有一个辅助生产车间-运输车间。

该厂200×年5月份有关产品成本核算资料如下:1、产量资料见下表(单位:件):2、月初在产品成本见下表:3、该月发生生产费用:(1)材料费用。

生产甲产品耗用材料4410元,生产乙产品耗用材料3704元,生产甲乙产品共同耗用材料9000元(甲产品材料定额耗用量为3000千克,乙产品材料定额耗用量为1500千克)。

运输车间耗用材料900元,基本生产车间耗用消耗性材料1938元。

(2)工资费用。

生产工人工资10000元,运输车间人员工资800元,基本生产车间管理人员工资1600元。

(3)其他费用。

运输车间固定资产折旧费为200元,水电费为160元,办公费为40元。

基本生产车间厂房、机器设备折旧费为5800元,水电费为260元,办公费为402元。

4、工时记录。

甲产品耗用实际工时为1800小时,乙产品耗用实际工时为2200小时。

5、本月运输车间共完成2100公里运输工作量,其中:基本生产车间耗用2000公里,企业管理部门耗用100公里。

6、该厂有关费用分配方法:(1)甲乙产品共同耗用材料按定额耗用量比例分配;(2)生产工人工资按甲乙产品工时比例分配;(3)辅助生产费用按运输公里比例分配;(4)制造费用按甲乙产品工时比例分配;(5)按约当产量法分配计算甲、乙完工产品和月末在产品成本。

甲产品耗用的材料随加工程度陆续投入,乙产品耗用的材料于生产开始时一次投入。

要求:采用品种法计算甲、乙产品成本。

(解答如下)1、进行要素费用的分配(1)材料费用分配表单位:元材料费用分配会计分录:借:基本生产成本-甲产品 10410基本生产成本-乙产品 6704辅助生产成本-运输车间 900制造费用 1938贷:原材料 19952 (2)工资费用分配表单位:元工资费用分配会计分录如下:借:基本生产成本-甲产品 4500基本生产成本-乙产品 5500辅助生产成本-运输车间 800制造费用 1600贷:应付工资 12400(3)其他费用汇总表单位:元其他费用分配会计分录如下:借:辅助生产成本-运输车间 400制造费用 6462贷:累计折旧 6000银行存款等 8622、进行辅助生产成本的分配辅助生产成本明细帐运输车间单位:元辅助生产费用分配表单位:元辅助生产费用分配会计分录如下:借:制造费用 2000管理费用 100贷:辅助生产成本-运输车间 21003、进行制造费用的分配:制造费用明细帐单位:元制造费用分配表单位:元制造费用分配会计分录如下:借:基本生产成本-甲产品 5400-乙产品 6600贷:制造费用 120004、完工产品与在产品成本的分配:基本生产成本明细帐产品:甲产品200×年5月单位:元基本生产成本明细帐产品:乙产品200×年5月单位:元产品成本计算单产品:甲产品200×年5月单位:元产品成本计算单产品:乙产品200×年5月单位:元产成品入库会计分录:借:庫存商品-甲产品 36075-乙产品 26464贷:基本生产成本-甲产品 36075-乙产品 26464分批法举例(一)资料:某厂属小批生产,采用简化的分批法计算成本。

生产成本涉及的会计科目

7、 在制工单成本明细表:统计工单月初在制的料工费,本月投入的料工费,本月产出的料工费及月末结存的料工费,核对工单在制的料工费与总账是否相符。

8、 完工产品成本分析表:按照当月完工产品的成本,假设当月全部销售(按当月的销售单价)计算产品的毛利。

9、 产品销

10、 进耗存报表/产销存报表:分开材料和成品统计,核对总账与明细账存货类别是否相符。

5、 完工入库明细表:当月完工入库成品/半成品的数量,成本(材料成本、人工成本、制费成本)

借方:库存商品/半成品,

贷方:生产成本(直接材料、直接人工、制造费用)。

6、 产品销售成本明细表:统计当月销售产品的成本(直接材料、直接人工、制造费用)

借方:主营业务成本,

1、 料件领用明细表:新规成品、改修成品、改制成品领用的直接材料、半成品、成品,用于核算当月领用的成本,

借方:生产成本(直接材料、直接人工、制造费用),

贷方:原材料、半成品、库存商品

2、 费用性领料明细表:非直接材料,费用性领料:辅料、厂内用品、消耗品等,

借方:制造费用,

贷方:原材料

3、 直接人工分配表:将当月生产线直接人员的工资分配到每一个工单,按照工作中心汇总工时,汇总工时作为分摊制费的标准之一。

借方:生产成本(直接人工),

贷方:应付工资。

4、 制造费用分摊表:按照谁受益谁承担的原则,将当月的制费经过多次分配计入工作中心或者产品(ERP系统只要计入到工作中心,系统自动分摊到产品)。

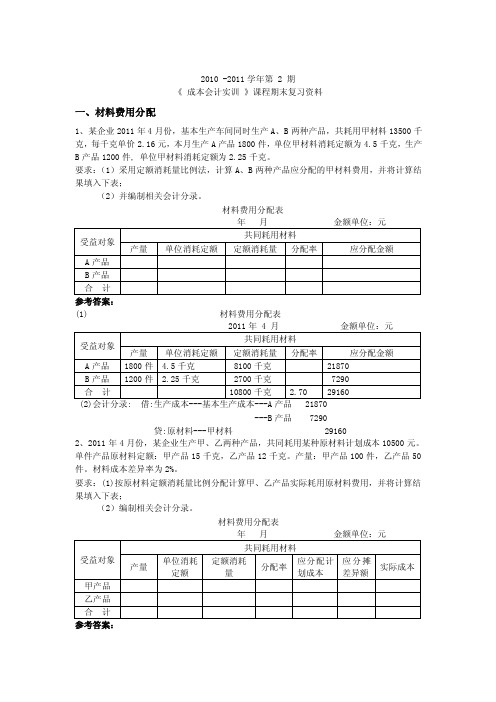

《成本会计实训》-一、材料费用分配

2010 -2011学年第 2 期《成本会计实训》课程期末复习资料一、材料费用分配1、某企业2011年4月份,基本生产车间同时生产A、B两种产品,共耗用甲材料13500千克,每千克单价2.16元,本月生产A产品1800件,单位甲材料消耗定额为4.5千克,生产B产品1200件, 单位甲材料消耗定额为2.25千克。

要求:(1)采用定额消耗量比例法,计算A、B两种产品应分配的甲材料费用,并将计算结果填入下表;(2)并编制相关会计分录。

材料费用分配表(1) 材料费用分配表---B产品 7290贷:原材料---甲材料 291602、2011年4月份,某企业生产甲、乙两种产品,共同耗用某种原材料计划成本10500元。

单件产品原材料定额:甲产品15千克,乙产品12千克。

产量:甲产品100件,乙产品50件。

材料成本差异率为2%。

要求:(1)按原材料定额消耗量比例分配计算甲、乙产品实际耗用原材料费用,并将计算结果填入下表;(2)编制相关会计分录。

材料费用分配表(1)材料费用分配表(2)会计分录: 借:生产成本---基本生产成本---甲产品 7650---乙产品 3060贷:原材料 10500材料成本差异 210二、工资费用分配1、资料:某企业2011年4月份应付产品生产工人工资是123750元,本月生产的甲、乙、丙三种产品,实际生产工时分别为5000、9500和15500小时。

要求:(1)采用生产工人工时比例分配法分配生产工人工资,并将计算结果填入下表中;(2)编制相关会计分录。

直接人工费用分配表参考答案:(1)直接人工费用分配表(2)工资分配会计分录:借:生产成本---基本生产成本---甲产品 20625.00---乙产品 39187.50——丙产品 63937.50贷:应付职工薪酬——工资 1237502、资料:某企业基本生产车间2011年4月,同时生产甲、乙两种产品,可以直接计入的计件工资:甲产品5000元,乙产品6000元;需要间接分配的工资费用共计10000元,甲产品生产工时6000小时,乙产品生产工时4000小时,基本生产车间管理人员工资3600元,行政管理人员工资4400元。

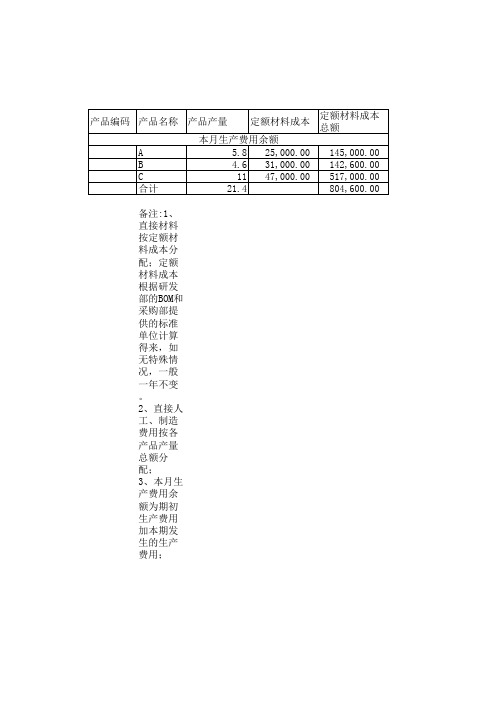

产品成本分配表

备注:1、直接材料按定额材料成本分配;定额材料成本根据研发部的BOM和采购部提

2、直接人工、制造费用按各产品产量总额分配;

3、本月生产费用余额为期初生产费用加本期发生的生产费用;

4、产品产量为本月入库产品加在产品的约当产量,数据来自产品产量计算表;

X月产品产量计算表

2、在产品根据车间盘点报表确定,并要求提供产品完工率。

X月A完工产品、在产品成本分配表

2、费用分配率为本产品本月总产量除本产品单项成本费用总额得来。

X月产品成本分配表

材料成本根据研发部的BOM和采购部提供的标准单位计算得来,如无特殊情况,一般一年不变。

发生的生产费用;

产量,数据来自产品产量计算表;

产品产量计算表

供产品完工率。

完工产品、在产品成本分配表

单项成本费用总额得来。

制造费用分配方法

一)生产工人工时比例法,即按照各种产品所用生产工人实际工时数的比例分配制造费用。

计算公式如下:某产品应负担的制造费用=该产品的生产工人实际工时数×制造费用分配率(二)生产工人工资比例法,即按照计入各种产品成本的生产工人实际工资的比例分配制造费用的方法。

由于工资成本分配表可以直接提供生产工人工资资料,因而采用这种分配方法,核算工作比较简便。

计算公式如下:某产品应负担的制造费用=该产品的生产工人实际工资额×制造费用分配率(三)机器工时比例法,即按照生产各种产品所用机器设备运转时间的比例分配制造费用的方法。

这种方法适用于产品生产的机械化程度较高的车间。

采用这种方法,必须具备各种产品所用机器工时的原始记录。

计算公式如下:某产品应负担的制造费用=该产品的机器运转时数×制造费用分配率(四)耗用原材料的数量或成本比例法,即按照各种产品所耗用的原材料的数量或成本的比例分配制造费用的方法。

计算公式如下:制造费用分配率=制造费用总额/耗用原材料的数量(或成本)总数某产品应负担的制造费用=该产品所耗用的原材料的数量(或成本)×制造费用分配率(五)直接成本(材料、生产工人工资等职工薪酬之和)比例法,即按照计入各种产品的直接成本(材料、生产工人工资等职工薪酬之和)的比例分配制造费用的方法。

计算公式如下:某产品应负担的制造费用=该产品的直接成本×制造费用分配率(六)产成品产量比例法,即按各种产品的实际产量(或标准产量)的比例分配制造费用的方法。

其中某种产品的标准产量,是通过将该产品的实际产量乘以换算标准产量的系数而求得的。

计算公式如下:某产品应负担的制造费用=该产品的实际产量(或标准产量)×制造费用分配率以上各种分配方法,通常是对各月生产车间或部门的制造费用实际发生额进行分配的。

为简化核算,企业也可以采用年度计划分配率法进行分配。

年度计划分配率法的计算公式如下:某月某产品应负担的制造费用=该月该产品实际产量的定额工时数×年度计划分配率采用这一方法时,全年各月实际生产数与已分配数之间的差额,除其中属于为次年开工生产作准备的可留待明年分配外,其余的都应当在当年年度终了时调整本年度的产品成本。

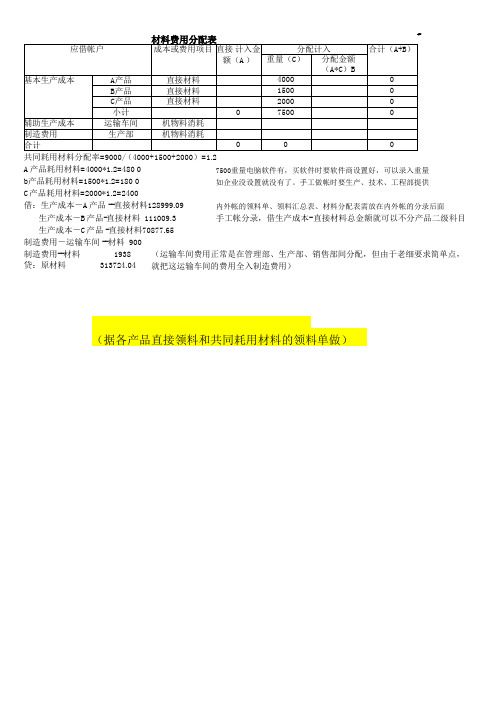

薪酬专题-共同耗用的材料分配表(据共同耗用材料的领料单做)

(据各产品直接领料和共同耗用材料的领料单做)

(2)计提工资(用生产工时分配工资费用)--生产工时,有可能问厂长、工和部、技术部、生产部

生产工人工资9580元,运输车间人员工资800元,基本生产车间管理人员工资4700元。工时记录。A

产品耗用实际工时为1800小时,B产品耗用实际工时为2200小时,C产品耗用实际工时为1000小时。

#REF! #REF! #REF!

第⑤全部填1500件来算

借:生产成本--A在产品10月

#REF!

借:产成品-A产品

#REF!

贷: 生产成本-A在 产品 9月

#REF!

材料陆续(分次)投入,

生产成本-B产品-直接材料 111009.3

手工帐分录,借生产成本-直接材料总金额就可以不分产品二级科目

生产成本-C产品 -直接材料70877.65

制造费用-运输车间 --材料 900

制造费用--材料 贷:原材料

1938 (运输车间费用正常是在管理部、生产部、销售部间分配,但由于老细要求简单点, 313724.04 就把这运输车间的费用全入制造费用)

内外帐的工资表和工资分配表附在内外帐分录后面

现金 (应付工资) 14467.35

工业内帐不计提工资,这个分录可以多借多贷是因为没计提工资, 把9月工资放在10月的各产品内分配。

(3)其他费用分摊。

运输车间办公费为40元。基本生产车间办公费329.36元。基本生产车间厂房、机器设备折旧费为86.68元,

A产品耗用材料=4000*1.2=480 0

7500重量电脑软件有,买软件时要软件商设置好,可以录入重量

b产品耗用材料=1500*1.2=180 0

如企业没设置就没有了。手工做帐时要生产、技术、工程部提供

成本核算-品种法表格

合计 车间

0 品名

0 数量

单价

合计 总计

0 0

0 0

领用车间

表二 共同耗用材料分配表 直接耗用材料 分配率

分配共耗材料 0

合计

0 0 ***根据表一 分配率=共耗材料合计/各车间原材料总计数 根据表一,表二 统计出各个车间的直接材料合计数

摘要 月初在产品成本 本月发生生产费用 生产费用合计 完工产品数量 在产品约当量 总约当产量 分配率 完工产品总成本 月末在产品成本 10.完工产品结转 成本项目 车间 车间 合计

制造费用

合计

完工产品成本汇总表 直8.在产品 成本项目 直接材料 直接人工 制造费用 合计 9.生产成本 各车间产品成本计算单 直接材料 直接人工 1000 1000 2000 100 1000 1100 1.818181818 181.8181818 1818.181818 各车间在产品约当产量计算表 在产品数量 投料程度(加工程度) 约当产量 1000 100% 1000 1000 50% 500 1000 50% 500

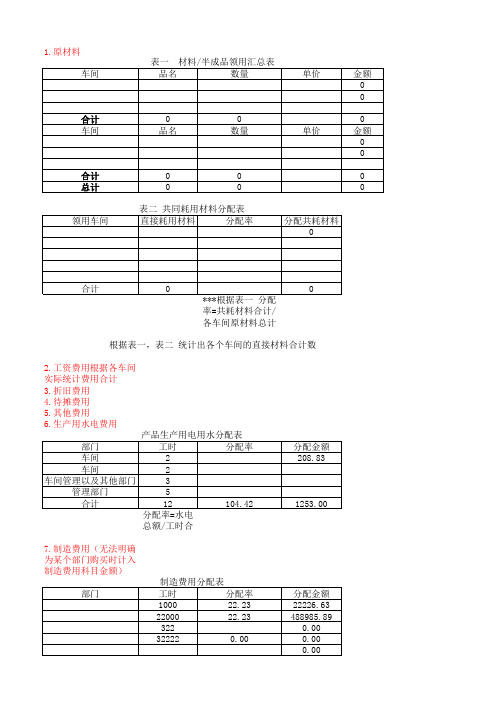

2.工资费用根据各车间实际统计费用合计 3.折旧费用 4.待摊费用 5.其他费用 6.生产用水电费用 产品生产用电用水分配表 部门 工时 分配率 车间 2 车间 2 车间管理以及其他部门 3 管理部门 5 合计 12 104.42 分配率=水电总额/工时合计

分配金额 208.83

1253.00

7.制造费用(无法明确为某个部门购买时计入制造费用科目金额) 制造费用分配表 部门 工时 分配率 分配金额 1000 22.23 22226.63 22000 22.23 488985.89 322 0.00 32222 0.00 0.00 0.00 合计 55544 22.23 1234556.00 借:制造费用-结转 贷:制造费用-折旧 制造费用-办公费