2018上海商业地产市场盘点与趋势预测

2018年6月上海商办市场报告

【解读】5 月成交以高性价比为主题曲,成交面积 TOP10 中有 6 个项目成

4

二、商业市场 (一)量价走势——5 月供应量创 17 个月新高,几何级增长

2018 年 5 月,上海商业市场供求量 31.64 万平米,环比大幅上涨 641%,同 比增长 12278%。供应量主要来自闵行区,共 4 个项目上市 16.3 万平米,占比高达 52%。 成交方面看,5 月共成交 14.23 万平米,环比上涨 61%,同比上涨 36%。从价格上看, 5 月成交均价为 31807 元/ 平米,环比下滑 8%,但是同比仍然有 18%的增福。

上海商办市场报告

2018 年 6 月刊

Contents 目录

一、市场回顾——商办市场供应量井喷,成交量有涨有跌

3

二、商业市场

5

(一)量价走势——5 月供应量创 17 个月新高,几何级增长

5

(二)区域分布——外环线内外温差大,成交继续向外偏移

6

(三)项目排名——泗泾板项山商业广场问鼎,均价仅 1 万出头

13

2

一、市场回顾——商办市场供应量井喷,成交量有涨有跌

物业类型 单位 商业 办公

万平米 31.64 25.2

5 月供应面积 环比

同比

▲641% ▲12278%

▲87%

——

万平米 14.23

6.7

5 月成交面积 环比 ▲61% ▼40%

同比 ▲36% ▼35%

5 月成交均价

元/ 平米 环比 同比

31807

漕 泗泾3周康 新源自4588 2657

小上海新城 创智

江湾城

114

24705

国际广场 新华红

金虹桥

1

2018年上海市房地产市场总体情况

2018年上海市房地产市场总体情况2018年,在全国房地产调控从紧基调不变的背景下,本市加强市场监管,实施了规范企业购买商品住房等精细化调控措施,投资投机性购房需求得到有效抑制,楼市预期进一步回归理性,市场运行总体平稳。

房地产市场呈现开发投资低位增长、房屋新开工面积小幅增加、销售面积略有回升的态势。

1.房地产开发建设总体平稳(1)房地产开发投资低位增长2018年,本市房地产开发投资低位增长,完成投资4033.18亿元,比上年增长4.6%。

从全年走势看,房地产开发投资呈现总体平稳、低位波动态势。

1-2月的投资增速(10.1%)为全年最高点,此后总体保持平稳,增速在3.0%~5.3%区间波动(见图1)。

2018年,本市房地产开发投资占全市固定资产投资的52.9%,比重同比下降0.3个百分点。

图1 2018年本市房地产开发投资情况从房屋类型看,住宅和办公楼投资小幅增长,商业营业用房投资下降。

2018年,本市住宅投资2225.92亿元,比上年增长3.4%,占房地产开发投资的55.2%,比重下降0.6个百分点;办公楼投资692.71亿元,增长7.9%,占17.2%;商业用房投资461.42亿元,下降8.9%,占11.4%。

从投资结构看,土地购置费快速增长、占比提升,建安工程投资下降。

2018年,本市房地产开发投资中的土地购置费1846.14亿元,比上年增长21.2%,占全部房地产开发投资的45.8%,比重提高6.3个百分点;建安工程投资1971.77亿元,下降6.3%,占48.9%。

(2)房屋在建规模略有下降2018年,房屋在建规模略有下降,本市房屋施工面积14672.37万平方米,比上年下降4.5%。

其中,住宅施工面积7520.39万平方米,下降6.2%。

2018年,本市房屋新开工面积2687.17万平方米,比上年增长2.6%。

其中,住宅新开工面积1473.17万平方米,增长5.0%;商办新开工面积517.77万平方米,下降22.3%,连续两年出现两位数下降。

2018年1-6月上海市奉贤区房地产市场情况

2018年1-6月上海市奉贤区房地产市场情况1-6月,奉贤区房地产市场总体平稳,房地产开发投资增速实现两位数增长,房地产项目建设规模略有增长,商品房销售面积有所增长,房地产项目本年到位资金小幅提升。

一、房地产开发投资增长15.6%1-6月,奉贤区房地产开发投资106.51亿元,比去年同期增长15.6%,增速同比上升10.8个百分点,占全社会固定资产投资比重为58.4%,同比提高4个百分点。

从增长因素看,已入库商品房大项目带动房地产投资作用明显。

上海中铁京贤房地产有限公司的南桥镇D-01-13区域、上海励治房地产开发有限公司的奉贤区南桥新城16单元32-04地块、上海中海海煦房地产有限公司的奉城镇57-05区域地块(6月新增)、上海恒冉房地产开发有限公司的馨雅名邸、上海湾碧房地产开发有限公司的海湾碧桂园项目(6月新增)等20个项目投资均超过2亿元,合计拉动投资77.09亿元,而去年同期仅17个项目超过2亿元。

从房屋类型看,住宅投资79.41亿元,比去年同期增长15.1%,占全部房地产开发投资的74.6%;办公楼投资1.70亿元,下降64.5%;商业营业用房投资8.47亿元,增长12.1%;其他房屋投资16.94亿元,增长56.5%。

从投资构成看,土地购置费增幅略有增长。

1-6月,房地产开发投资中建筑工程投资61.73亿元,比去年同期增长19.2%;土地购置费39.31亿元,增长16.7%,占全部房地产开发投资的36.9%,占比同比下降0.3个百分点。

二、房地产项目建设规模略有增长1-6月,奉贤区商品房施工面积1051.62万平方米,比去年同期增长3.7%,其中,新开工面积134.25万平方米,增长19.7%。

商品房竣工面积62.69万平方米,增长14.1%,其中,住宅竣工面积46.32万平方米,增长11.3%。

三、商品房销售面积有所增长(一)新建商品房销售面积增长12.4%1-6月,奉贤区新建商品房销售面积27.01万平方米,比去年同期增长12.4%。

2018年商业地产和住宅地产行业分析报告

2018年商业地产和住宅地产行业分析报告2018年10月目录一、行业主管部门、监管体制、主要法律法规及政策 (7)1、行业主管部门 (7)2、行业管理体制 (7)3、行业主要法律、法规和政策 (8)(1)土地供应方式 (8)(2)土地供应总量和结构 (9)(3)土地审批权限 (12)(4)土地使用成本 (12)(5)价格与供给结构 (14)(6)房地产信贷 (19)(7)房地产税费 (25)二、行业性质与特点 (28)1、商业地产 (28)(1)投资属性强 (28)(2)经营方式多样 (29)(3)区域关联性强 (29)(4)资金回收灵活 (29)2、住宅地产 (30)(1)周期性较强 (30)(2)政策敏感度高 (30)三、行业发展状况 (31)1、商业地产行业发展状况 (31)2、住宅地产行业发展状况 (33)四、行业发展趋势 (35)1、商业地产行业发展趋势 (35)(1)去库存基调下商业地产供需回暖,市场竞争下机遇与挑战并存 (35)(2)商业地产企业向轻资产转型 (36)(3)商业地产业态向差异化发展 (36)2、住宅地产行业发展趋势 (37)(1)住宅地产行业调控力度继续向纵深发展 (37)(2)强者恒强,住宅地产行业集中度不断提升 (37)(3)注重有效供给、城市差异化明显,长效机制与短期调控有效衔接,行业利润空间将逐步回归理性 (38)五、影响行业发展的因素 (38)1、商业地产行业 (38)(1)有利因素 (38)①居民消费水平稳步上升 (38)②产业结构调整 (39)①电子商务冲击 (39)2、住宅地产行业 (40)(1)有利因素 (40)(2)不利因素 (41)①行业调控趋紧 (41)②土地成本升高 (41)③人口红利萎缩 (41)④行业资金环境趋紧 (42)六、行业进入壁垒 (42)1、土地资源壁垒 (42)2、资金规模壁垒 (43)3、政策壁垒 (43)七、行业上下游的关系 (44)1、与上游产业关系 (44)2、与下游产业的关系 (44)八、行业竞争及主要企业情况 (45)1、我国商业地产行业竞争状况及主要企业 (45)(1)华润置地有限公司 (46)(2)万达商业地产股份有限公司 (46)(3)凯德集团 (47)(4)恒隆地产有限公司 (47)(5)新鸿基地产发展有限公司 (48)(6)上海世茂股份有限公司 (48)(7)嘉里建设有限公司 (49)(8)中国金茂控股集团有限公司 (49)(9)上海陆家嘴金融贸易区开发股份有限公司 (50)2、我国住宅地产行业竞争状况及主要企业 (50)(1)碧桂园控股有限公司 (51)(2)万科企业股份有限公司 (51)(3)中国恒大集团 (52)(4)融创中国控股有限公司 (52)(5)保利房地产(集团)股份有限公司 (52)(6)绿地控股集团股份有限公司 (53)(7)中国海外发展有限公司 (53)(8)龙湖地产有限公司 (54)(9)华夏幸福基业股份有限公司 (54)(10)华润置地有限公司 (54)九、区域房地产市场状况 (55)2、北京市房地产市场 (57)3、天津市房地产市场 (58)4、沈阳市房地产市场 (60)5、烟台市房地产市场 (61)6、杭州市房地产市场 (62)7、成都市房地产市场 (63)8、重庆市房地产市场 (65)9、三亚市房地产市场 (66)10、香港房地产市场 (67)近年来,国家对房地产行业宏观调控力度持续加码,2016年3月,热点城市房地产政策开始逐步收紧,其中上海、深圳调控升级,苏州、南京、武汉等20余城市重启或更新限购限贷政策,以抑制房地产市场过热、抑制本地改善性及外地投资性需求,主要内容包括土地限价、房价调控、市场监管、下调公积金和商贷额度等。

2018年上海市宝山区房地产市场情况

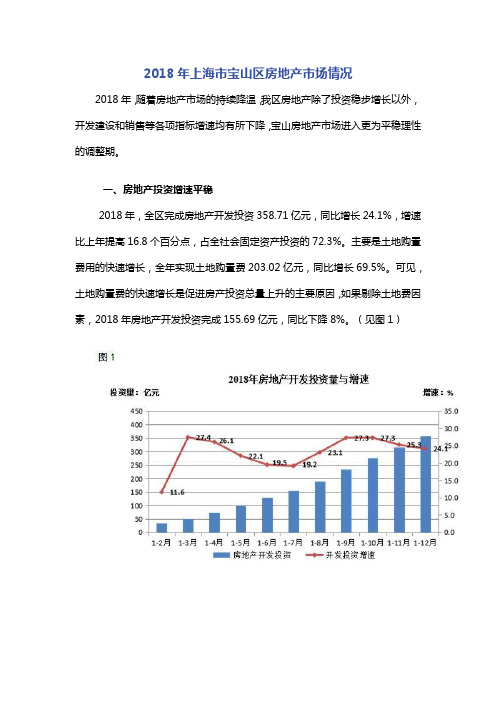

2018年上海市宝山区房地产市场情况2018年,随着房地产市场的持续降温,我区房地产除了投资稳步增长以外,开发建设和销售等各项指标增速均有所下降,宝山房地产市场进入更为平稳理性的调整期。

一、房地产投资增速平稳2018年,全区完成房地产开发投资358.71亿元,同比增长24.1%,增速比上年提高16.8个百分点,占全社会固定资产投资的72.3%。

主要是土地购置费用的快速增长,全年实现土地购置费203.02亿元,同比增长69.5%。

可见,土地购置费的快速增长是促进房产投资总量上升的主要原因,如果剔除土地费因素,2018年房地产开发投资完成155.69亿元,同比下降8%。

(见图1)从投资结构上看,住宅投资的主体地位依旧。

2018年商品住宅投资257.22亿元,占总投资71.7%;办公楼投资19.56亿元,占5.5%;商业营业用房投资为24.08亿元,占6.7%;其他用房投资57.84亿元,占16.1%。

(见表1)表1: 2018年房地产投资类型占比情况计量单位:万元二、房地产开发企业资金下降2018年,全区房地产开发企业本年实际到位资金442.70亿元,同比下降7.5%,占当年计划投资的98.2%。

其中,上年末结余资金126.23亿元,同比下降10.6%,占全部资金的22.2%。

国内贷款87.69亿元,增长0.9%;自筹资金173.78亿元,增长39.8%;定金及预收款126.35亿元,下降12.3%;个人三、房地产开发建设呈“二降一升”状态2018年,全区房屋施工面积1155.14万平方米,同比下降6.6%。

其中,住宅施工面积为711.82万平方米,同比下降12.1%;办公楼施工面积为91.05万平方米,同比下降5.8%;商业营业用房施工面积为116.61万平方米,同比四、商品房销售回归理性,住宅均价保持平稳1、新建商品房销售面积下降2018年,全区新建商品房销售面积104.84万平方米,同比下降63.6%。

2018年上海商业地产市场总结及2019年展望

2018年上海商业地产市场总结及2019年展望

本文详细解析2018年上海商业市场的变化与发展,并对2019年的发展趋势做出预测。

回望2018年,上海商业地产在消费分级的态势下延续了增长势头,55个新商业项目相继亮相,越来越来多开发商通过存量改造或商业运营的转型调整来提升运营效率,推动上海商业地产不断创造新的价值。

未来2-3

年上海即将启动的新项目层出不穷,广受关注的新出让大型商业地块,如崇邦集团四川北路综合体、瑞安集团新天地百老汇综合体、松江印象城、浦江镇万达广场、中海集团真如综合体、万科香港置地徐汇漕河泾综合体、上海地产集团龙阳路站综合体、市北高新汶水路站综合体等等,这些项目未来将产生过百万平方米的购物中心。

PART 01

2018

年上海商业地产市场盘点

土地市场

2018年商办用地市场供应保持稳定增长,主要释放于浦东新区、闵行区等人口大区,市中心及郊区商办用地供应量相对收紧。

2018年上海市房地产市场总体情况

2018年上海市房地产市场总体情况2018年,在全国房地产调控从紧基调不变的背景下,本市加强市场监管,实施了规范企业购买商品住房等精细化调控措施,投资投机性购房需求得到有效抑制,楼市预期进一步回归理性,市场运行总体平稳。

房地产市场呈现开发投资低位增长、房屋新开工面积小幅增加、销售面积略有回升的态势。

1。

房地产开发建设总体平稳(1)房地产开发投资低位增长2018年,本市房地产开发投资低位增长,完成投资4033。

18亿元,比上年增长4.6%。

从全年走势看,房地产开发投资呈现总体平稳、低位波动态势.1—2月的投资增速(10。

1%)为全年最高点,此后总体保持平稳,增速在3。

0%~5。

3%区间波动(见图1).2018年,本市房地产开发投资占全市固定资产投资的52.9%,比重同比下降0.3个百分点。

图1 2018年本市房地产开发投资情况从房屋类型看,住宅和办公楼投资小幅增长,商业营业用房投资下降.2018年,本市住宅投资2225。

92亿元,比上年增长3。

4%,占房地产开发投资的55.2%,比重下降0。

6个百分点;办公楼投资692。

71亿元,增长7。

9%,占17。

2%;商业用房投资461.42亿元,下降8.9%,占11。

4%.从投资结构看,土地购置费快速增长、占比提升,建安工程投资下降。

2018年,本市房地产开发投资中的土地购置费1846.14亿元,比上年增长21.2%,占全部房地产开发投资的45。

8%,比重提高6。

3个百分点;建安工程投资1971。

77亿元,下降6.3%,占48。

9%。

(2)房屋在建规模略有下降2018年,房屋在建规模略有下降,本市房屋施工面积14672.37万平方米,比上年下降4。

5%。

其中,住宅施工面积7520。

39万平方米,下降6.2%.2018年,本市房屋新开工面积2687.17万平方米,比上年增长2.6%。

其中,住宅新开工面积1473。

17万平方米,增长5.0%;商办新开工面积517。

2018年1-9月上海市闵行区房地产情况简析

2018年1-9月上海市闵行区房地产情况简析1-9月,全区房地产开发投资增速走出低迷,从8月份开始由负转正,建设规模总体缩小,但新开工面积大幅增长。

从销售数据看,新建商品住宅交易市场逐渐回暖,二手住宅交易有所提升。

一、投资增幅由负转正1、1-9月,全区房地产投资264.89亿元,比上年增加30.22亿元,同比增长12.9%,其中土地购置费114.89亿元,占投资额比重为43.4%。

今年新增项目17个,新增项目投资额66.64亿元,同比增长6.4%,占全区房地产投资额的比重为25.2%。

2、从区域来看颛桥、梅陇和莘庄镇房地产开发投资额增幅较大1-9月,颛桥、梅陇和莘庄镇房地产开发投资额累计83.92亿元,同比增长1.7倍,主要原因是:三镇城区内房产公司投资计划较大,完成情况好。

颛桥、梅陇和莘庄镇的投资额占全区房地产开发投资额的32%。

3、马桥镇和浦锦街道房地产开发投资额位居前列1-9月,马桥镇和浦锦街道的房地产开发投资额位列第一和第二,分别为41.21亿元和39.57亿元,同比增长47.4%和34.3%,占投资额比重为30.5%,也是拉动全区房地产投资的重要组成部分。

1、房屋建设规模同比下降。

1-9月,全区房屋施工面积1389.49万平方米,比去年同期下降9.5%,但降幅收窄。

其中,住宅施工面积639.71万平方米,与去年基本持平,同比微降1.0%;办公楼施工面积259.60万平方米,同比下降25.6%;商业营业用房施工面积200.27万平方米,同比下降29.7%。

建设规模缩小的主要原因是去年爱琴海购物广场、万象城等商办大项目竣工,也是施工面积下降的主要原因。

2、新开工面积大幅增长。

1-9月,全区房屋新开工面积260.40万平方米,同比上升82.0%。

其中:住宅新开工面积142.92万平方米,同比增长79.1%、办公楼新开工面积30.92万平方米,同比增长1.1倍。

新开工面积增加的主要原因是:1-9月新开工项目17个,其中纯住宅项目占了6个,商办项目5个、保障房项目5个及住宅和商业混合项目1个。

2018第三季度中国商业地产指数报告

2018第三季度中国商业地产指数报告一、概述2018年第三季度,中国商业地产指数回落至118.1点,环比下降3.7%,同比下降2.5%。

宏观经济指数和零售商信心指数走强,同比环比均实现上涨。

宏观经济发展平稳,消费升级态势持续,品牌和购物中心数字化营销方面创新活跃。

商用土地指数和商用物业开发指数同比出现回落,增量市场呈现进一步放缓态势。

二、中国商业地产指数中国宏观经济指数:平稳运行,服务业对经济的拉动作用增强2018年第三季度,中国宏观经济指数148.3,同比上涨5.9%,环比上涨4.1%。

经济保持平稳运行,GDP同比增速6.5%。

产业结构持续优化,第三产业比重持续上升。

第三产业增加值占GDP比重50.96%,比第二产业高出10.6个百分点。

第三产业增加值同比增长7.9%,比二季度提升0.1个百分点,高于GDP增速。

服务业对经济增长的拉动作用不断增强。

新产业、新业态及新商业模式发展迅速,带动相关行业增加值及占比不断提高。

其中租赁与商务服务业成为增加值排名靠前的细分行业,增加值比上年同期增长9.4%,增加值占GDP的2.7%,比上年同期有所增高。

前三季度,最终消费支出对经济增长的贡献率为78%,比上年同期提高14个百分点,消费基础作用进一步巩固。

居民消费持续升级。

社会消费品零售总额同比增长3.8%,消费升级类商品保持快速增长,其中通讯器材类及化妆品类商品分别增长10.7%和12%。

服务业的持续增长及消费升级的趋势为商业地产发展提供了良好的市场环境。

中国商用土地指数:核心城市商用地块价值凸显,一线城市价格走强,新一线城市成交活跃,二三线城市流拍增多2018年第三季度,中国商用土地指数76.5,同比下降12.8%,主要由二三线城市商业用地流拍引起。

商用土地总体成交量环比微降1.1%,其中三线城市降幅较大,达到19.7%。

商用土地楼板价环比上涨8.5%,一线城市贡献较大,涨幅75.2%。

溢价率继上季度高温后回落,环比下降50.4%,高溢价地块比例降低。

2018年前三季度上海市宝山区商业运行情况

2018年前三季度上海市宝山区商业运行情况至三季度,全区实现商品销售额3687.52亿元,与去年同期相比,增长15.8%,实现社会消费品零售总额497.53亿元,增长1.7%。

一、流通市场运行平稳,增长较快从总量和增长看,受“互联网+”大宗商品交易平台的影响,自2016年以来,我区的商品销售额持续保持较快的增长速度。

1-9月实现商品销售额3687.52亿元,增长15.8%。

其中限额以上实现2603.88亿元,增长23.7%,金属及金属矿批发实现2602.43亿元,增长18.5%,通过互联网实现的销售额1218.09亿元,增长23.4%。

(如图1所示)二、社会消费品零售总额增长乏力,增速趋缓(一)社会消费品零售总额总体情况数据显示:自2017年以来,我区社会消费品零售总额增幅持续低位,至2018年9月,全区实现社会消费品零售总额497.53亿元,增长1.7%。

其中,批发和零售业实现社会消费品零售总额451.99亿元,下降0.3%,住宿和餐饮业实现45.54亿元,增长27.1%。

从社会消费品零售总额的结构看,限额以上企业实现零售额291.06亿元,与去年同期持平;限额以下实现零售额206.47亿元,增长4.3%,主要是因为市场关闭等因素影响了限额以下零售额增速。

(如图2所示)(二)社会消费品零售总额增长乏力的情况分析1、规模企业增长动力不足,大企业下滑明显至9月,全区限额以上商业企业共实现零售额291.06亿元,与去年持平,其中批发零售业企业实现263.72亿元,下降2.6%,住宿餐饮业企业实现27.34亿元,增长27.9%。

从限额以上企业的增长及变动情况看,今年与去年相比,存量企业259户,实现零售额189.41亿元,下降9.5%,拖累零售总额增长4.2个百分点;关停并转的零售企业22户,影响零售额14.50亿元,拖累零售总额增长3.0个百分点。

今年新纳入统计的限额以上零售、餐饮企业34户,实现零售额25.59亿元,拉动零售总额增长5.2个百分点;市属连锁企业实现零售额75.55亿元,增长15.4%,拉动零售总额增长2.0个百分点。

2018年上海商业销售完成情况与2019年消费市场展望

XIAOSHOU PAIHANGBANG必年上海商业销售I完翩青况£2018年,面对复杂多变的外部环境,全市商务部门和商业企业按照市委、市政府的决策部署,坚持稳中求进工作总基调,更加自觉践行新发展理念,全力做好首届中国国际进口博览会城市服务保障工作。

努力促进消费.扩大销售规模,遏制增速回落势头。

2019年.我们将积极稳妥地应对中美经贸摩擦,迎接各类不确定因素带来的挑战,全力打响“上海购物”品牌,努力实现增势稳、结构优、效益升的高质量发展。

一、2018年上海商业销售完成概况商品、服务消费规模实现“一近三突破”,共创历史新高。

(一)商品销售总额近12万亿元。

据上海市统计局初步统计:全年本市实现商品销售总额11.95万亿元,创下历史新高,比上年增长5.6%,增速低于上年(12%) 6.4个百分点;保持全国中心城市商品销售规模第一地位:其中:批发销售额实现10.79万亿元.比上年增长5.3%,比上年增速(12.4%)回落7.1个百分点。

(二)社会消费品零售总额突破1.2万亿元。

全年上海实现社会消费品零售总额12668.69亿元,比上年增长7.9%,增速低于上年(&1%)0.2个百分点;顺利完成全年计划增长8%左右目标。

|.“三驾马车”消费领先。

从规模看,全年上海社会消费品零售总额规模超过全社会固定资产投资总额.与全市货物出口总额相差99&16亿元,比上年差额(1290亿元)缩小了近300亿元。

照此速度,3年左右,上海商品消费、货物出口两大指标将实现“比翼双飞”:从增速看,全年上海社会消费品零售总额增速超过全社会固定资产投资总额增速(5.2%) 2.7个百分点,零售增速超过全市货物出口增速(4.2%)3.7个百分点。

2.上海商业整体竞争力增强。

从规模看,全年上海保持全国中心城市零售规模第一地位。

与全国相比,全国实现社会消费品零售总额380987亿元,上海占全国零售额比重为3.33%,比上年(3.23%)提升0.1个百分点。

2018年中国商业地产行业市场现...

2018年中国商业地产⾏业市场现...2018年中国商业地产⾏业市场现状与发展趋势分析,新⼀线城市步⼊存量时代,三四线城市进⼀步布局「图」⼀、商业营业⽤房市场概况商业地产,指作为商业⽤途的地产,故⼜名做商铺地产。

以区别于以居住功能为主的住宅房地产,以⼯业⽣产功能为主的⼯业地产等。

商业地产⼴义上通常指⽤于各种零售、批发、餐饮、娱乐、健⾝、休闲等经营⽤途的房地产形式,从经营模式、功能和⽤途上区别于普通住宅、公寓、别墅等房地产形式。

以办公为主要⽤途的地产,属商业地产范畴,也可以单列。

国外⽤的⽐较多的词汇是零售地产的概念。

泛指⽤于零售业的地产形式,是狭义的商业地产。

2018年1-12⽉,全国商业营业⽤房新开⼯⾯积为20066万㎡,同⽐下降2.0%,降幅较1-11⽉收窄1.2个百分点。

2018年1-12⽉,全国商业营业⽤房销售⾯积为11971万㎡,同⽐下降6.8%,降幅较1-11⽉扩⼤1.7个百分点。

2018年1-12⽉,全国商业营业⽤房开发投资额为14177亿元,同⽐下降9.4%,降幅与1-11⽉持平。

2012-2018年中国商业营业⽤房新开⼯⾯积统计资料来源:公开资料整理写字楼:2018年1-12⽉,全国写字楼新开⼯⾯积为6049万㎡,同⽐下降1.5%,⽽1-11⽉同⽐增长0.3%。

2018年1-12⽉,全国写字楼销售⾯积为4363万㎡,同⽐下降8.3%,降幅较1-11⽉收窄2.8个百分点。

2018年1-12⽉,全国写字楼开发投资额为5996亿元,同⽐下降11.3%,降幅较1-11⽉收窄0.7个百分点。

2012-2018年中国商业营业⽤房销售⾯积统计资料来源:公开资料整理⼆、中国商业地产⾏业发展现状分析2018年商业不动产变⾰压⼒愈发迫切,传统零售业形势依旧严峻。

全年商业不动产投资额、新开⼯⾯积、销售规模等主要指标较2017年均出现下降,持续近⼀年的中美贸易战对现实中国经济和未来产⽣了不可预料的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2018/2019上海商业地产市场盘点与趋势预测

本文详细解析2018年上海商业市场的变化与发展,并对2019年的发展趋势做出预测。

回望2018年,上海商业地产在消费分级的态势下延续了增长势头,55个新商业项目相继亮相,越来越来多开发商通过存量改造或商业运营的转型调整来提升运营效率,推动上海商业地产不断创造新的价值。

本文详细解析2018年上海商业市场的变化与发展,并对2019年的发展趋势做出预测。

回望2018年,上海商业地产在消费分级的态势下延续了增长势头,55个新商业项目相继亮相,越来越来多开发商通过存量改造或商业运营的转型调整来提升运营效率,推动上海商业地产不断创造新的价值。

PART 01

2018年上海商业地产市场盘点

土地市场

2018年商办用地市场供应保持稳定增长,主要释放于浦东新区、闵行区等人口大区,市中心及郊区商办用地供应量相对收紧。

未来2-3年上海即将启动的新项目层出不穷,广受关注的新出让大型商业地块,如崇邦集团四川北路综合体、瑞安集团新天地百老汇综合体、松江印象城、浦江镇万达广场、中海集团真如综合体、万科香港置地徐汇漕河泾综合体、上海地产集团龙阳路站综合体、市北高新汶水路站综合体等等,这些项目未来将产生过百万平方米的购物中心。

新增供应量

2018年上海新入市商业项目55个,总建筑面积约288万平方米,市场持稳定增长态势。

与2017年相比,2018年新开业购物中心新增商业项目55个,相比2017年的46个新增项目,数量有所上升。

但入市面积从2017年的303万平方米下降至288万平方米,项目平均体量有所下降。

在区域分布上,嘉定、松江、青浦等郊区商业面积增量明显,郊区商业迎来增长;商业体量方面,5万方以下商业占比约64%,小而精社区商业越来越受欢迎。

存量改造市场

2018年已开业存量改造项目(含试营业)32个,总建筑面积134万平方米,存量改造项目推动商圈升级,也加剧了商业竞争。

在商业竞争中发展停滞的存量资产,因为占据核心商圈、交通等优势,历经升级改造或者物业易主之后重新回归市场。

2018年完成改造重出江湖的存量项目如:上海世茂百联购物广场、瑞安新天地广场、港汇恒隆广场北座、中粮长风大悦城、三林印象城、百联一百商业中心等。

品牌进驻

上海新品牌数量和品牌资源多样性稳居全国第一,2018年上海首进品牌835家,拥有全国最多首店,推动“上海购物”居于国内零售领先地位。

上海新开首店数量持续猛增,据RET睿意德统计,2018年进驻上海首店共计835

家。

上海拥有全国最多首店,主要由于上海存量和新增商业设施数量、面积、运

营品质均领先全国;同时上海消费者更加“求新求变”,丰富的消费层级愿意接纳

更多新品牌;第三,上海拥有大量历史风貌街区和城市更新项目,也为大量独具

特色的品牌提供了更多空间选择。

上海新开业首店中,餐饮业态占比达53%,零售占比36%,其余为休闲娱乐和生活配套服务11%。

细分品类方面,上海新开品牌更集中在咖啡、甜品、酒吧、日料、西餐、服饰集合店、家居、汽车跨界店等领域。

大宗交易市场

外资加大吸筹并刷新上海大宗物业交易的新纪录。

无论是外资私募基金,抑或是外资地产开发商,甚至是外资零售巨头,都加紧扩大在中国商业地产的布局。

2018年包括新加坡凯德置地、美国黑石基金、加拿大博枫Brookfield等机构,分别收购北外滩星港国际中心、闵行怡丰城、金桥太茂与南翔太茂等商业项目。

PART 02

2019年上海商业地产发展趋势

趋势一:上海收并购项目数量持续增加

作为兵家必争之地,上海的土地获取成本高,更多开发商转向存量市场寻找机会。

同时,竞争加剧也进一步淘汰原先运营能力差的企业,导致更多商业项目进入大宗交易市场。

预计2019年,资金充沛和运营能力突出的机构将加快规模化进程,通过资产增值和运营优化提升商业收益,部分外地企业也将落子上海,为其全国布局树立标杆。

趋势二:城市更新双刃剑,存量焕新的惊喜与商业收益的担忧

上海迎来一波城市更新的高峰后,众多项目进入运营后的客流“瓶颈期”。

一方面空间和硬件的限制,令其在争夺客源中处于劣势,同时历史文化记忆和产业遗存

又提供了稀缺的资源和客群基础。

众多入市的城市更新项目如何“叫好又叫座”,从空间设计改造创新回归商业运营和租金收益最大化,将成为2019年城市更新项目的核心命题。

更多企业介入城市更新将更加理性,并重视商业的定位和规划。

趋势三:IP营销持续深化,社群价值深度挖掘

上海购物中心的IP营销已经不再停留在形式的引入,而转向客群深度的转化。

未来更多项目将与IP资源做深度绑定,从IP展示与互动,进而增加原创性的产业链资源挖掘,丰富消费转化场景,开发线上线下互动,把IP价值最大化的发挥。

众多IP资源运营平台也将为购物中心赋能,多家互联网和金融资本支持的公司也将投入IP资产线下价值挖掘。

趋势四:数字化转型从概念更重视落地

上海的购物中心作为大数据和O2O的最先尝试者,已经认识到数字化的战略意义,同时也更重视价值落地。

由于行业数字化水平的参差不齐,数据标签混乱,以及各家开发商的数据孤岛,行业对于共享的数据生态已呼之欲出,同时品牌的数据化选址更推动了品牌商与购物中心的数据交互需求,2019年将是商业地产数据生态的价值元年。

趋势五:运动消费多元发展Athleisure持续增长

随着运动健身的消费量明显提升,购物中心对运动业态的布局越来越重视。

基于运动健康领域的创业已吸引了大批风投资金,同时各类小众体育客群大幅增长,运动培训、赛事管理、设施器材运营、粉丝社群消费大幅增长。

而自2014年开始的运动潮牌化(Athleisure)热度不减,包括在上海K11开出首家旗舰店的Champion,安踏旗下的FILA,甚至曾经淡出视线的运动品牌Reebok、Umbro、Joma、Diarora等也杀回市场。

预计未来几年运动零售以及相关延伸市场将在上海继续迎来高速发展期。