公司财务第一次作业 10628428 张慧

中财第一次

(1)编制永江股份有限公司销售商品时的会计分录 假定现金折 )编制永江股份有限公司销售商品时的会计分录(假定现金折 扣按售价计算, 应交税费”科目要求写出明细科目及专栏)。 扣按售价计算,“应交税费”科目要求写出明细科目及专栏 。 ①借:应收账款 其他应收款—垫支运费 其他应收款 垫支运费 贷:主营业务收入 应交税费—应交增值税(销项税) 应交税费 应交增值税(销项税) 应交增值税 (70000*17%) ) 银行存款 借:主营业务成本 贷:库存商品 ②由于票据未到,不做会计处理。 由于票据未到,不做会计处理。 ③借:应收票据 贷:应收账款 40000 40000 40000 40000 81900(70000+11900) ( ) 320 70000 11900 320

(2)按照以下假定,分别编制永江股份有限公司收到款项时 )按照以下假定, 的会计分录 。 日内为2/10,则付款 则付款2% ①10日内为 日内为 则付款 借:银行存款 财务费用 贷:应收账款 日内付款1% ②20日内付款 日内付款 借:银行存款 财务费用 贷:应收账款 ③超过20日则全额付款 超过 日则全额付款 借:银行存款 81900 81900 81081 819 81900 79262 1638 81900

贷:应收账款

),编制永江股份有限公司 年末、 年度、 (3)根据资料(4),编制永江股份有限公司 )根据资料( ),编制永江股份有限公司2008年末、2009年度、 年末 年度 2010年度与坏账准备有关的会计分录。(答案中的金额单位用元表示) 年度与坏账准备有关的会计分录。(答案中的金额单位用元表示) 年度与坏账准备有关的会计分录。(答案中的金额单位用元表示 08年末 年末 借:资产减值损失 80000(800000*10%) ( ) 贷:坏账准备 09年末 年末 借:坏账准备 贷:应收账款 贷方余额:80000-40000=40000 贷方余额: 补提: 补提:80000-40000=40000 借:资产减值损失 贷:坏账准备 40000 40000 80000 40000 40000

成本会计学第一次作业word精品

《成本会计学》第一次作业一、某企业有供水、运输、机修三个辅助生产车间,本月各辅助生产车间发生的费用和提供的劳务情况如下表所示:法编制辅助生产费用分配表,并编制有关的会计分录。

答:1、辅助生产费用分配表(直接分配法)借:生产成本一一基本生产成本一一甲产品2500生产成本一一基本生产成本一一乙产品1875制造费用一一基本生产312.50管理费用312.50贷:生产成本一一辅助生产成本一供水车间5000借:生产成本一一基本生产成本一一甲产品954.66生产成本一一基本生产成本一一乙产品1272.88制造费用一一基本生产318.22管理费用454.24贷:生产成本一一辅助生产成本一一运输车间 3000 借:生产成本一一基本生产成本一一甲产品837.18 生产成本 基本生产成本 乙产品 744.16制造费用一一基本生产 232.55管理费用186.11贷:生产成本一一辅助生产成本一一机修车间 20002、辅助生产费用分配表(顺序分配法)分配转出费用:运输 0.5X 600=300机修车间0.5 X 1400=700运输车间单位成本=3000/15000=0.2 分配转出费用:供水车间 0.2 X 1000=200机修车间0.2 X 800=160机修车间单位成本=2000/5000=0.4 分配转出费用:供水车间 0.4 X 300=120运输车间0.4 X 400=1603、辅助生产费用分配表(交互分配法)19XX 年X 月受益量=200+120=320受益量=300+160=460受益量=700+160=860供水车间 运输车间 机修车间4、辅助生产费用分配表(计划成本分配法)(1 )按计划成本分配借:生产成本一一辅助生产成本一一运输车间312生产成本一一辅助生产成本一一机修车间728生产成本基本生产成本甲产品2080生产成本基本生产成本乙产品1560制造费用一一基本生产260管理费用260贷:生产成本一一辅助生产成本一一供水车间5200借:生产成本一一辅助生产成本一一供水车间230生产成本一一辅助生产成本一一机修车间184生产成本基本生产成本甲产品966生产成本——基本生产成本——乙产品1288制造费用一一基本生产322管理费用460贷:生产成本一一辅助生产成本一一运输车间3450借:生产成本一一辅助生产成本一一供水车间144生产成本一一辅助生产成本一一运输车间192生产成本基本生产成本甲产品864生产成本基本生产成本乙产品768制造费用一一基本生产240管理费用192贷:生产成本一一辅助生产成本一一修理车间2400(2)如果实际费用与计划成本的差异额不大,可直接将差异额计人“管理费用借:管理费用740贷:生产成本一一辅助生产成本一一供电车间174生产成本一一辅助生产成本一一锅炉车间54生产成本一一辅助生产成本一一修理车间5125、辅助生产费用分配表(代数分配法)19XX 年X月设供水车间的单位成本为X,运输车间的单位成本为y,机修车间的单位成本为z。

财务会计实训(答案)【2019年3月修订】

《财务会计实训》参考答案第一章总论一、单项选择题1.A 2.C 3.B 4.C 5.C6.D 7.C 8.A 9.C 10.B二、多项选择题1.ABCD 2.ABC 3.AB 4.BCD 5.ABCD 6.CD 7.ABC 8.ACD 9.BD 10.AC三、判断题1.×2.√3.×4.√5.×6.√7.√8.×9.×10.√第二章货币资金一、单项选择题1.C 2.D 3.C 4.B 5.A6.A 7.C 8.B 9.B 10.B11.D 12.C 13.D 14.A 15.D 16.B二、多项选择题1.AC2.ABC3.D4.ACD 5.BCD 6.ABC 7.ABD 8.ABCD 9.ABC 10.ABD11.ABC 12.ABCD三、判断题1.×2.√3.×4.×5.√6.×7.√8.√9.×10.√四、实训题实训一(1)借:库存现金 5 000 贷:银行存款 5 000 (2)借:银行存款23 200 贷:主营业务收入20 000 应交税费——应交增值税(销项税额)3200 (3)借:库存现金500 贷:其他业务收入431.03 应交税费——应交增值税(销项税额)68.97 (4)借:管理费用400 应交税费——应交增值税(进项税额)64 贷:库存现金464 (5)借:应付账款29 000 贷:银行存款29 000 (6)借:管理费用 1 000 贷:库存现金 1 000 (7)借:财务费用1500 贷:银行存款 1 500 (8)借:库存现金180 贷:待处理财产损溢——待处理流动资产损溢180 (9)借:待处理财产损溢——待处理流动资产损溢120贷:库存现金120(10)借:待处理财产损溢——待处理流动资产损益180贷:营业外收入180借:其他应收款——张山120贷:待处理财产损益120现金日记账与银行存款日记账略。

会计答案,张凯老师韩辉老师d1-51笔账簿总账登记答案

12000 借

2000 借 2800 借 4800 借 借 741772 借

266928

264928 262128 257328 270328 270328

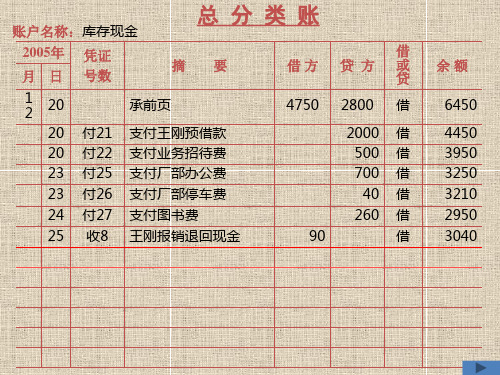

账户名称:银行存款

2005年 月 日 12 12 13 14 14 14 16 19 20 20 20 收4 收5 付14 付15 付17 付18 付19 付20 收7 凭证 号数 承前页 摘

总 分 类 账

要 借方 32500 39520 1170000 贷 方 借 或 贷 借 借 70500 借 1000 借 1200 借 6390 借 1500 借 10450 借 117000 1359020 借 余额 270328 309848 1479848 1409348 1408348 1407148 1400758 1399258 1388808 1505808

100000 400

借

借 借

932500

1032500 1032900

转12

转14

总 分 类 账

账户名称:库存商品 2005年

月 日

12 1 18

凭证 号数

转14

摘 期初余额 乙产品盘亏

11

30Байду номын сангаас

付13

转18

支付报刊订阅费

分摊报刊订阅费

4800

借

800 借

65000

64200

资产表

账户名称:材料采购

2005年 月 日 12 1 2 2 3 凭证 号数 付1 转1 付2 转2 摘 购进A材料 购买B材料

总 分 类 账

要 借方 400000 96500 3500 贷 方 借 或 贷 借 借 借 100000 借 余额 400000 496500 500000 400000

会计一二章作业

一、张山为一家个人独资企业的老板。

一天,他要求出纳员李斯从金库中拿出5000元用于个人消费。

李斯认为老板的话必须服从,否则可能丢失饭碗,但还是询问了会计王婷,王婷认为老板提取现金用于个人消费不属于本单位经济业务,故不应从单位提取资金。

张尚询问会计主管马文,马文说资金可以提取,但个人消费的票据不能从单位列支,张尚认为企业是自己的,既然提取用于个人消费的现金没有限制,票据报销理所当然。

上述谁的说法正确?请说出理由。

我认为张尚德说法正确,因为这个企业是一个独资企业,老板提取用于个人消费的现金没有限制,票据报销可行二、某上市公司的下列行为符合或违反了哪些会计核算的信息质量要求。

(1)将应于4月30日之前披露的年度财务报告推迟至5月5日;及时性(2)因企业本年盈利状况不佳,将应当开始计提折旧的某项资产推迟至下年度计提可理解性(3)为改变企业业绩,将原来采用的存货发出计价方法由加权平均法改为先进先出法相关性(4)为简化核算,将企业的包装物在领用时一次性计入当期费用;重要性(5)为体现会计专业人员的技术能力与水平,采用外人并不熟悉的核算方法(这种方法不是不可用的);可比性(6)企业一台车辆肇事,本单位负全责,但与受害人就赔偿金额尚未达成一致意见,企业认为金额尚未确定,不需进行会计核算;可靠性(7)将一项700万元的资产以800万元出售,同时与购买方签订协议3个月后以850万元的价格购回。

企业将此笔捧毂推轮按销售与采购分别进行了核算。

实质重于形式三、资料:某企业月末各项目余额如下:(1)银行里的存款120000元;资产(2)投资者投入资本7000000元;所有者权益(3)向银行借入二年期的借款600000元;负债(4)出纳处存放现金1500元;资产(5)向银行借入半年期的借款500000元;负债(6)仓库里存放的原材料519000元;资产(7)应付外单位货款80000元;负债(8)机器设备价值2500000元;资产(9)房屋及建筑物价值420000元;资产(10)仓库里存放的产成品194000元;资产(11)应收外单位货款100000元;资产(12)以前年度尚未分配的利润750000元;所有者权益(13)正在加长工中的产品75500元;资产(14)对其他企业进行的投资5000000元。

成本会计第一次作业答案DOCword版本

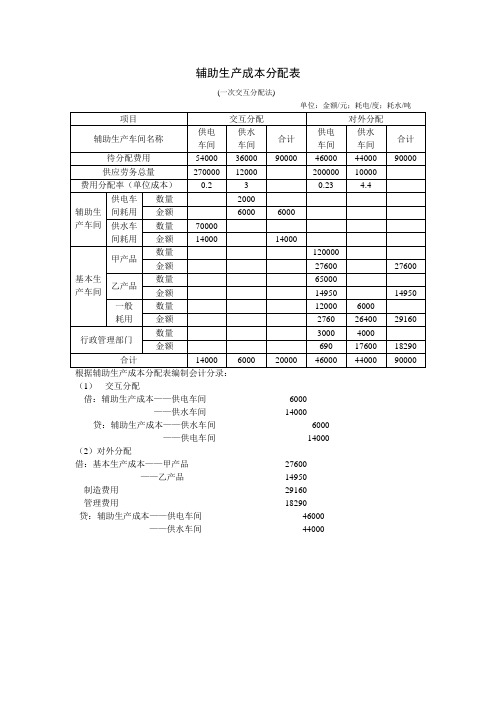

辅助生产成本分配表(一次交互分配法)单位:金额/元;耗电/度;耗水/吨根据辅助生产成本分配表编制会计分录:(1)交互分配借:辅助生产成本——供电车间6000——供水车间14000贷:辅助生产成本——供水车间6000——供电车间14000(2)对外分配借:基本生产成本——甲产品27600——乙产品14950制造费用29160管理费用18290贷:辅助生产成本——供电车间46000——供水车间440002.(2)假设供水车间每立方米的成本为x,供电车间每度电的成本为y,列联立方程如下:36000+70000y=12000x54000+2000x=270000y解得:x=4.354838y=0.232258用代数分配法编制生产成本分配表如下表所示:辅助生产成本分配表(代数分配法)根据辅助生产成本分配表编制会计分录如下:借:辅助生产成本——供水车间16258.06——供电车间8709.68基本生产成本——甲产品27870.96——乙产品15096.77制造费用——基本生产车间28916.13管理费用18116.14贷:辅助生产成本——供电车间62709.68——供水车间52258.06辅助生产成本分配表(1)借:辅助生产成本——车队900——机修150 基本生产成本——A产品8950——B产品5800 制造费用——一车间1220——二车间1255 管理费用1150贷:辅助生产成本——车队4125——机修15300 (2)借:管理费用4625贷:辅助生产成本——车队2625——机修20004.年度计划分配率=315000/(5000*6+3000*5)=7(元/小时)本月甲产品应负担的制造费用=450*6*7=18900(元)本月乙产品应负担的制造费用=280*5*7=9800(元)会计分录为:借:基本生产成本——甲产品18900——乙产品9800 贷:制造费用——基本生产车间287005.制造费用分配率=制造费用/生产工时总数=6000/1000=6(元/小时)甲产品应负担的制造费用=600*6=3600(元)乙产品应负担的制造费用+400*6=2400(元)会计分录为:借:基本生产成本——甲产品3600——乙产品2400贷:制造费用——基本生产车间6000成本会计第二次作业答案习题一简化的分批法计算产品成本生产成本二级账甲产品成本明细账产品批号:102 投产日期:8月产品名称:甲产品完工日期:9月乙产品成本明细账产品批号:103 投产日期:8月产品名称:乙产品完工日期:9月完工6件产品批量:10件丙产品成本明细账产品批号:104 投产日期:8月末丁产品成本明细账产品批号:105 投产日期:9月习题二逐步结转分步法(综合结转)第一车间生产成本计算单会计主管:复核:制单:###第二车间生产成本计算单会计主管:复核:制单:###第三车间生产成本计算单习题三练习半成品成本还原成本还原计算表会计主管:复核:制单:注:还原1 还原率=907500/825000=1.1还原2 还原率=522500/475000=1.1行次6=1+3+5习题四平行结转分步法第一车间生产成本计算单会计主管:复核:制单:###第二车间生产成本计算单会计主管:复核:制单:###第三车间生产成本计算单会计主管:复核:制单:###甲产品成本汇总计算完工数量:160件2014年9月30日单位:元会计主管:复核:制单:###。

张慧出单岗位技能竞赛题库(综合操作类)

单选题1、自燃是指在没有外界火源的情况下,由于本车电器、线路、供油系统、供气系统等( C )发生故障或所载货物自身原因起火燃烧。

A、被保险机动车以外原因B、机动车自身以外原因C、被保险机动车自身原因D、机动车自身原因2、机动车辆型号“乘龙LZ3200PDL自卸汽车”,其中“3”表示自卸汽车,“20”的含义是( C )。

A、核定载质量20吨B、发动机排量20升C、总质量20吨D、长度20米3、拖拉机一般分为兼用型拖拉机和运输型拖拉机,其中属于运输型拖拉机的是( D )。

A、手扶拖拉机B、联合收割机C、四轮拖拉机D、变形拖拉机4、产品责任险的保险责任不包括(C )。

A、有缺陷产品引起的人身损失B、有缺陷产品引起的财产损失C、有缺陷产品的置换D、必要的法律费用支出5、按照我省与运管局签订的协议,道路危险货物承运人责任险保险责任包括( D )。

A、货物责任B、第三者责任C、本车损失责任D、货物责任和第三者责任6、下列哪种财产未经保险合同双方特别约定并在保险合同中载明保险价值的,不能作为个体工商户财产保险的保险标的是(C )。

A、装修B、票证C、现金D、存货7、下列属于2009版家庭财产综合保险条款除外责任的是( B )。

A、火灾爆炸B、电器自燃C、施救费用D、地面下陷8、张某患有先天性心脏病,在一次外出中发生交通事故,在医院治疗当中,心脏病突发死亡,则交通事故是张某死亡的(D )。

A、直接原因B、间接原因C、近因D、诱因9、在意外伤害保险中,如果被保险人在保险期限内遭受意外伤害,责任期限届满时治疗仍在继续,则保险人确定被保险人残疾程度的时点是( D )。

A、保险期间结束时B、意外伤害发生时C、责任期限开始时D、责任期限结束时10、健康险专项中保险追溯期为40天的险种是( D )。

A、城镇职工B、城镇居民C、新农合补充D、企事业单位职工补充医疗保险11、进出口航空运输货物保险,货物如未运抵保险单所载明目的地收货人的最后仓库或储存处所或被保险人用作分配、分派或非正常运输的其它储存处所,则保险责任以被保险货物在最后卸载地卸离飞机后满( A )天止。

财务会计(1)第一次作业

《财务会计(Ⅰ)》第1次作业一、单选题(共 10 道试题,共 30 分。

)V1. 下列各项中,属于费用确认的一般原则是()。

A. 及时性原则B. 明晰性原则C. 历史成本原则D. 配比原则满分:3 分2. 不会影响固定资产折旧计算因素的是()。

A. 固定资产的原始价值B. 固定资产预计净残值C. 固定资产的性能D. 固定资产预计使用年限满分:3 分3. 股份有限公司溢价发行股票支付的手续费等发行费用,应()。

A. 从溢价收入中扣除B. 全部列作开办费C. 全部计入财务费用D. 全部计入管理费用满分:3 分4. 企业在采购过程中发生的存货短缺,应计入有关存货采购成本的是()。

A. 运输途中的合理损耗B. 供货单位责任造成的存货短缺C. 运输单位的责任造成的存货短缺D. 意外事故等非常原因造成的的存货短缺满分:3 分5. 工业企业下列活动中形成的经济利益流入中,不构成其收入的是()。

A. 制造并销售产品B. 转让无形资产使用权C. 出售不需用的原材料D. 出售固定资产满分:3 分6. 不属于其他货币资金的项目是()。

A. 向银行申请的银行承兑汇票B. 委托银行开出的银行汇票C. 存入证券公司准备购买股票的款项D. 汇到外地并开立采购专户的款项满分:3 分7. 企业购入股票支付的价款中如果包含已宣告但尚未领取的现金股利,应当()。

A. 计入投资成本B. 作为其他应收款C. 作为应收股利D. 计入投资收益满分:3 分8. 我国《企业会计制度》规定,坏帐损失的核算方法只能采用()。

A. 直线法B. 实际利率法C. 直接转销法D. 备抵法满分:3 分9. 关于无形资产,正确表述的是()。

A. 没有实物形态的资产都是无形资产10.二、多选题(共 10 道试题,共 40 分。

)V1. 决定公司债券发行价格的因素有()。

A. 债券面值B. 债券票面利率C. 债券期限的长短D. 债券计息次数E. 市场利率满分:4 分2. 企业可以现金支出的业务是()。

F-2921.0101财务会计实训参考答案

财务会计实训参考答案项目1 出纳岗位实训参考答案1.借:销售费用——业务招待费 1200贷:库存现金 1200 2.借:库存现金 3000贷:银行存款 3000 3.借:管理费用——办公费 600贷:库存现金 600 4.借:其他应收款——张峰 3000银行存款 3000 5.借:银行存款 100000 贷:应收账款——重庆永昌建筑工程有限公司 100000 6.借:管理费用——办公费 3500贷:银行存款 3500 7.借:在途物资 35100应交税费——应交增值税(进项税额) 5967贷:银行存款 41067 8.借:管理费用——差旅费 2060库存现金 940贷:其他应收款——张峰 3000 9.借:其他货币资金——银行汇票 117000 贷:银行存款 117000 10.借:银行存款 120000贷:应收账款——成都兴盛建设有限公司 120000 11.借:在途物资 90000应交税费——应交增值税(进项税额) 15300贷:其他货币资金——银行汇票 105300 12.借:银行存款 11700贷:其他货币资金——银行汇票 11700 13.借:银行存款 8000贷:其他业务收入 8000 14.借:制造费用——水费 528销售费用——水费 32管理费用——水费 140.8贷:银行存款 764.815.借:库存现金 242350银行存款 242350 16.借:生产成本——直接人工 161000制造费用——工资 22000销售费用——工资 21600管理费用——工资 108850贷:其他应付款——保险 60740——个税 3360——其他代扣款项 7000库存现金 242350 17.借:库存现金 100贷:待处理财产损益——待处理流动资产损益 100 借:待处理财产损益——待处理流动资产损益 100贷:其他应付款——电信公司 30营业外收入 7018.不做账务处理项目2 往来结算岗位实训1.借:在途物资 51000应交税费——应交增值税(进项税额) 8670贷:应付票据——新宇材料制造有限公司 59670 2.借:应收账款——重庆永昌建筑工程有限公司 70200贷:主营业务收入 60 000 应交税费——应交增值税(销项税额) 10200 借:主营业务成本 37000贷:库存商品——PVC环保给水管 37000 3.借:应收票据——四川杰达装饰材料有限公司 93600贷:应收账款——四川杰达装饰材料有限公司 93600 4.借:银行存款 1200贷:其他应收款——存出保证金 1200 5.借:预付账款——新欣有限责任公司40000贷:银行存款 40000 6. 借:原材料 76800应交税费——应交增值税(进项税额) 13056贷:应付账款——四川精益实业发展有限公司 89856 7. 借:银行存款 69498财务费用702贷:应收账款——重庆永昌建筑工程有限公司702008. 借:银行存款 91802.88财务费用 1797.12贷:应收票据——四川杰达装饰材料有限公司 936009. 借:资产减值损失——坏账准备 120540贷:坏账准备 12054010. 借:应收账款——四川花样新城有限责任公司 129168贷:主营业务收入 110400 应交税费——应交增值税(销项税额) 18768 借: 主营业务成本 62400贷:库存商品——PVC软板 6240011. 借:银行存款 35100贷:预收账款——成都希望有限公司 3510012. 借:坏账准备 120540贷:应收账款——成都兴盛建设有限公司 120540 13. 借:财务费用 298.35贷:应付票据——新宇材料制造有限公司 298.35 14. 借:应交税费——应交增值税(转出未交增值税) 7242贷: 应交税费——未交增值税 724215. 借:营业税金及附加 724.2贷:应交税费——应交城建税 506.94 应交税费——应交教育费附加 217.26 16. 借:资产减值损失——坏账准备 75445.36贷:坏账准备 75445.36项目3 存货核算岗位实训(一)原材料采用实际成本核算实训1.借:原材料-PVC树脂粉贷:应付账款-暂估应付款2.借:原材料-PVC树脂粉 10400应交税费-应交增值税(进项税额) 1768贷:银行存款 121683. 借:原材料-PVC树脂粉 38000应交税费-应交增值税(进项税额) 6460贷:应付账款-英孚公司 444604.借:在途物资-PVC聚氯乙烯再生料 35558应交税费-应交增值税(进项税额) 5992贷:应付账款-海星公司 415505. 借:原材料-PVC聚氯乙烯再生料 35558贷:在途物资-PVC聚氯乙烯再生料 355586. 借:应付账款-英孚公司 44460贷:银行存款 444607.借:应付账款-海星公司 41550贷:银行存款 415508.借:生产成本—甲产品 78401.00—乙产品 71850.00制造费用—一车间 2420.50—二车间 968.20贷:原材料—PVC新料 82797.00—PVC树脂粉 22752.70—PVC聚氯乙烯再生料 48090.00(二)原材料采用计划成本核算实训1. 借:材料采购-辅助材料(汽车漆) 104400应交税费-应交增值税(进项税额) 17748贷:银行存款 1221482. 借:原材料-辅助材料(船舶漆) 135000材料成本差异-辅助材料(船舶漆) 4500贷:材料采购-辅助材料(船舶漆) 1395003. 借:原材料-辅助材料(汽车漆) 288000贷:材料采购-辅助材料(汽车漆) 266400材料成本差异-辅助材料(汽车漆) 216004. 借:原材料-辅助材料(汽车漆) 108000贷:材料采购-辅助材料(汽车漆) 104400材料成本差异-辅助材料(汽车漆) 36005. 借:材料采购-辅助材料(船舶漆) 96558应交税费-应交增值税(进项税额) 16362贷:银行存款 11292006. 借:原材料-辅助材料(船舶漆) 90000材料成本差异-辅助材料(船舶漆) 6558贷:材料采购-辅助材料(船舶漆) 965587.船舶漆本月材料成本差异率=(9300+4500+6558)/(155250+135000+90000)=5.35%汽车漆本月材料成本差异率=(-12300-21600-3600)/(252000+288000+108000)=-5.79% 8. 借:生产成本—丙产品 198000—丁产品 199500贷:原材料—船舶漆 157500—汽车漆 240000 借:生产成本—丙产品 4815.00—丁产品 3611.25贷:材料成本差异—船舶漆 8426.25借:材料成本差异—汽车漆 13896.00贷:生产成本—丙产品 6253.20—丁产品 7642.80财务会计实训更改说明:1. 项目3中 P25 第2笔业务应该增加一张原始凭证,如下:凭证3-12 (并且原凭证3-1的编号就应该改为凭证3-12) 项目3中 P29 里领料单的 凭证编号应该由020、021、011、011依次改为:012、013、014、015;并且凭证3-757 里的用途应该由乙产品改为:甲产品 项目4 固定资产及其他资产核算岗位实训(一)固定资产业务实训1. 借:固定资产-数控机床 1018600应交税费-应交增值税(进项税额) 171400贷:银行存款 11900002. 借:管理费用 20000应交税费-应交增值税(进项税额) 3400贷:应付账款-泰州数控机床公司 234003. 数控机床累计折旧197608.4,账面价值=1018600-197608.4=820991.60可收回金额600000,计提减值准备=820991.60-600000= 220991.60借:资产减值损失 220991.60贷:固定资产减值准备 220991.604. 借:在建工程-锻压生产线 1224000累计折旧 776000贷:固定资产-锻压生产线 20000005. 借:在建工程-锻压生产线 150000贷:银行存款 1500006. 借:在建工程-锻压生产线 150000贷:银行存款 1500007. 借:固定资产-锻压生产线 1524000贷:在建工程-锻压生产线 15240008. 借:银行存款 5000贷:其他业务收入 50009. 借:固定资产清理 50000累计折旧 70000贷:固定资产-运输车辆 120000借:固定资产清理 2000贷:银行存款 2000借:银行存款 6000贷:固定资产清理 6000借:其他应收款—王某 8000银行存款 31000贷:固定资产清理 39000借:营业外支出 7000贷:固定资产清理 700010. 借:固定资产清理 527250.00累计折旧 270358.40固定资产减值准备 220991.60贷:固定资产-数控机床 1018600.00借:银行存款 380000贷:固定资产清理 380000借:营业外支出 147250贷:固定资产清理 14725011. 借:制造费用—一车间 3600—二车间 1500管理费用 1200销售费用 250贷:累计折旧 6550(二)无形资产业务实训1. 借:无形资产 600000贷:银行存款 6000002. 借:银行存款 72000贷:其他业务收入 720003. 借:制造费用 12833.33管理费用 833.33贷:累计折旧 13666.664.无形资产累计摊销60000,账面价值=600000-60000=540000,可收回金额520000,账面价值大于可收回金额,该无形资产没有减值,不做分录。

财务会计学作业答案

《财务会计学》习题参考答案第一章作业参考答案整个庙会,小张共盈利39,400元(100000-60600)。

庙会结束,在尚未支付供货商原料欠款情况下,手头现金为92,200元,比开始投入资本增加42,200元(92200-50000),其中需要偿还供货商原料欠款3,300元,还需将价值700元的原料退还供货商。

另外还有价值500元的摊位拆下来的材料。

2.反映企业经营成果会计指标--利润是在收入、费用的确认、计量以及配比的情况下生成的概念。

在会计分期的前提下,收入、费用的确认必须明确其确认的原则,即会计核算的基础。

会计核算的基础有:权责发生制和收付实现制。

当今全球普遍采用的是权责发生制。

通过案例,使大家认识不同会计核算基础对于会计经营成果核算的影响,进一步认识为什么全球普遍采用的是权责发生制。

按照权责发生制确定的经营成果利润表收入100,000减:费用水电费 10,000房屋租金 10,000工资费用 20,000小计40,000利润 60,000按照收付实现制确定的经营成果利润表收入本月收到款 60,000收到上月款 20,000收到预定款 30,000小计110,000减:费用水电费 10,000房屋租金 120,000支付上月所欠利息 10,000小计140,000利润 -30,000第二章作业答案:1、借:银行存款 200 000贷:实收资本 200 0002、借:银行存款 100 000贷:短期借款 100 0003、借:原材料 59 000贷:银行存款 20 000应付票据 30 000应付账款 9 0004、借:短期借款 60 000贷:银行存款 60 0005、借:管理费用 12 000贷:库存现金 12 0006、借:应付账款 1 400贷:银行存款 1 4007、借:应付职工薪酬 9 000贷:库存现金 9 0008、借:其他应收款 1 000贷:库存现金 1 0009、借:管理费用 900库存现金 100贷:其他应收款 1 00010、借:银行存款 100 000贷:应收账款 100 000第五章流动资产的核算1.(1)借:原材料 850贷:库存现金 850(2)借:库存现金 45 000贷:银行存款 45 000(3)借:其他应收款 15 000贷:库存现金 15 000(4)借:管理费用 2 500贷:库存现金 2 500(5)借:库存现金 200贷:其他应收款 200(6)借:管理费用 17 500贷:其他应收款 15 000库存现金 2 500(7)借:其他应收款——应收现金短缺款300贷:待处理财产损溢——待处理流动资产损溢3002.银行存款余额调节表20×9年5月31日单位:元所以龙腾公司的企业银行存款日记账的余额=25 600-180+3 200+24 000-5 400=47 220(元)3.(1)第一年提取坏账准备1 000 000×1%=10 000(元)借:资产减值损失 10 000贷:坏账准备 10 000(2)第二年冲销坏账:借:坏账准备 15 000贷:应收账款——甲企业 6 000——乙企业 9 000(3)第二年末“坏账准备”余额应为1 200 000×1%=12 000(元)应提取坏账准备为:12 000+(15 000-10 000)=17 000(元)借:资产减值损失 17 000贷:坏账准备 17 000(4)第三年,上年已经冲销的乙企业账款6000元又收回入账:借:应收账款——甲企业 6 000贷:坏账准备 6 000同时:借:银行存款 6 000贷:应收账款——甲企业 6 000(5)第三年末“坏账准备”余额应为1 300 000×1%=13 000(元)应提取坏账准备为:13 000-(12 000+6 000)=-5 000(元)则应冲回:借:坏账准备 5 000贷:资产减值准备 5 0004、(1)借:应收账款 175 500贷:主营业务收入 150 000应交税费——应交增值税(销项税额) 25 500(2)借:银行存款 50 000贷:应收账款 50 000(3)借:应收票据 163 800贷:主营业务收入 140 000应交税费——应交增值税(销项税额) 23 800(4)借:应收票据 58 500贷:应收账款 58 500(5)借:应收账款 30 000贷:应收票据 30 000(6)借:材料采购 50 000应交税费——应交增值税(进项税额) 8 500贷:应收票据 58 500(7)借:坏账准备 30 000贷:应收账款 30 000(8)借:应收账款 20 000贷:坏账准备 20 000借:银行存款 20 000贷:应收账款 20 000(9)应收账款期末余额=150 000+175 500-50 000-58 500+30 000-30 000=217 000元期末坏账准备余额应为217 000×5‰=1 085(元)未提取之前的余额为150 000×5‰-30 000+20 000=-9250(元)本期应提取的坏账准备=1 085+9 250=10 335(元)5.(1)20×6年末提取的存货跌价准备=320 000-310 000=10 000(元):借:资产减值损失——计提的存货跌价准备 10 000贷:存货跌价准备 10 000(2)20×7年年末存货账面价值小于可变现净值,应按账面价值计价,则将存货跌价准备账户余额冲减至零。

成本会计耿慧敏练习题参考答案-28页word资料

练习题参考答案第一章一、单项选择题1.B 2.B3.A4.C5.C6.A7.C8.B二、多项选择题1.ABD2.ABCDE3.AC4.ABCD5.AD6.ABD7.AB8.ABCD三、判断题1.×2.×3.√4.×5.√6.×7.√8.√四、简答(略)五、案例分析全部成本法下:74元制造成本法下:56元第二章产品成本核算的基本原理一、单项选择题1.C2.A3.C4.C5.B6.D7.C8.B9.D 10.B二、多项选择题1.AB2.AD3.CD4.ABC5.ABCDE6.ABCDE 12.ABE三、判断题1.×2.×3.√4.×5.√6.×7.×8.√第三章生产费用要素的归集与分配一、单项选择题1.B2.A3.A4.C5.C6.C7.D8.B9.A二、多项选择题1.ACD2.BC3.AC4.BD三、判断题1.√2.√3.√4.×5.×6.×7.×8.×四、计算题1.答案:(1)A产品定额消耗量=170×20=3400(公斤)B产品定额消耗量=210×10=2100(公斤)(2)分配率为:66000÷(3400+2100)= 12;或=4400÷(3400+2100)= 0.8(3)A产品实际耗用原材料费用=3400×12 = 40800(元)=B产品实际耗用原材料费用=2100×12 = 25200(元)=或:A产品实际耗用原材料费用=3400×0.8×15 = 40800(元)=B产品实际耗用原材料费用=2100×0.8×15 = 25200(元)2.答案:(1)甲产品定额费用=100×15×8 = 12000乙产品定额费用=50 ×12×8 = 4800(2)材料费用分配率= 268800÷(12000 + 4800)= 16(3)甲产品实际材料费用=12000×16= 192000(元)乙产品实际材料费用=4800×16 = 76800(元)3.答案:(1)按30天计算日工资率,日工资率=1500/30=50(元〕按月标准工资扣除缺勤天数应扣工资额计算(减法)某职工本月应得工资=该职工月标准工资-(事假天数×日标准工资)-(病假天数×日标准工资×病假扣款率)=1500-4×50-2×50×(1-80%)=1280(元)按出勤天数直接计算(加法)某职工本月应得工资=该职工本月出勤天数×日标准工资+病假天数×日标准工资×(1-病假扣款率)=50×(15+10)+2×50×80%=1250+50.4=1330(元)(2)按20.83天计算日工资标准:日工资标准=1500/20.83 =72.01(元)按月标准工资扣除缺勤天数应扣工资额计算(减法):某职工本月应得工资=1500-4×72.01-2×72.01×(1-80%)=1183.16(元)按出勤天数直接计算(加法)某职工本月应得工资=15×72.01+2×72.01×80%=1195.37(元)4.答案:工人姓名等级日工资率(元)(1)出勤天数(2)分配标准(3)=(1)×(2)分配率(4)分配额(元)(5)=(4)×(3)闫娜 6 20 25 500 7900 林琳 5 18 23 414 6541.2 赵宇 4 16 22 352 5658.8 合计70 1266 15.802000015.80=20000÷1266第四章辅助生产成本与制造费用的核算一、单项选择题1.D2.A3.C4.C5.B6.C7.A8.C9.C 10.B二、多项选择题1.ABCD2.ABC3.AC4.ACD5.BD6.BCD7.ABCD8.ACD三、判断题1.√2.√3.×4.√5.√6.×7.×8.×9.√ 10.×四、计算题1. 解析:(1)直接分配法机修单位成本(分配率)=4085÷(826-200)=6.53(元/m3)电单位成本(分配率)=9020÷(46000-6000)=0.2255(元/度)(2)交互分配法①对内分配(交互分配)机修交互分配率=4085/826=4.95电交互分配率=9020/46000=0.1961借:生产成本——辅助生产成本(机修车间) 1176.52——辅助生产成本(供电车间) 989.10贷:生产成本——辅助生产成本(机修车间) 989.10——辅助生产成本(供电车间) 1176.52②对外分配机修对外分配率=(4085+1176.52-989.1)/626=6.82电对外分配率=(9020+989.1-1176.52)/40000=0.2208借:生产成本——基本生产成本(甲产品)4548.78制造费用 6331.26管理费用 1621.95销售费用 603.02贷:生产成本——辅助生产成本(机修车间) 4272.42——辅助生产成本(供电车间) 8832.58(3)代数分配法设:x=每立方米水的成本,y=每度电的成本则, 4085+6000y=826x9020+200x=46000y解得, x=6.58 ,y=0.225注:供水车间辅助生产成本明细帐借方合计数5435=4085+1350(所承担的电费);供电车间辅助生产成本明细帐借方合计数10336=9020+1316(所承担的水费)。

公司财务第一次作业 10628428 张慧

公司财务第一次作业张慧 10628428 06MBAP11. 彩虹公司为降低人工成本,正在考虑购置一台混合涂料型的机器。

节约的成本预计以每年$5000的现金流量流入彩虹,该机器耗资$35000,预计能够使用15年,彩虹公司既定的该类投资的资本成本12%。

a. 计算该项目的投资报酬率,净现值(NPV )和内部报酬率(IRR )。

假设所有的现金流量(原始投资除外)均发生在各年年末。

不考虑税收。

①()011515111113500050000.120.121.123500034055945NPV C C r r r ⎛⎫=+- ⎪⎪+⎝⎭⎛⎫=-+⋅- ⎪⋅⎝⎭=-+=- ②投资回报率=-945/35000=-2.7%③()011511111%NPV C C IRR IRR IRR IRR ⎛⎫=+-= ⎪ ⎪+⎝⎭= 因此,彩虹公司不应该购买该机器。

b. 如果每年增加$500的额外开支,那么彩虹公司可获得一项“维新”的服务合同,该合同可使购置的机器一直处于较新的状态。

除去合同的成本之外,该机器每年能0350********.12NPV C r =+=-+=> 因此,彩虹公司应该购买附有服务合同的机器。

c. 彩虹公司不是通过签订服务合同的方式,而是利用公司的工程技术人员设计的一种不同的选择方式来保持且不断增强机器会因使用而不断磨损的运转能力。

通过将年成本节约额的20%再投资到新的机器部件上,技术人员可以以年4%的水平增加成本的节约额。

例如,第一年末,将成本节约额$5000的20%(1000)再投资到机器上,那么净现金流量为$4000。

第2年,来自成本节约的现金流量增加4%,即$5200的总流量或扣除20%的再投资之后的净流量$4160。

只要20%的再投资存在,那么现金流量就以4%的速度增加,贴现率为k%的每年年末支出额$C (以g%的速度增加)的现值(V )的计算公式为:CV k g=-,k g 均以小数形式表示。

中国首位女会计师:张蕙生

中国首位女会计师:张蕙生作者:方圆来源:《财会通讯》2012年第22期张蕙生(1894~1982年),女,浙江省平湖市人。

教授,会计学家,会计实务专家,会计教育家。

中国第一位女会计师,“三位一体”立信会计实业的主要支持者和参与者。

一、个人生平简介张蕙生,1894年(清光绪二十年)出生于浙江省平湖县(现平湖市)一个“轮船局”老板的家庭。

从小因父母受“女子无才便是德”思想的影响,被待守闺中。

1912年(民国元年)春,时年18岁的张先生迎来了知识与职业生命的春天,进入平湖县淑英女子学校就读。

由于她求知心切,加上天资颖慧,勤奋攻读,仅1年半的时间,于1914年秋季获得小学毕业文凭。

不久考入蔡元培先生在上海举办的爱国女子中学,1917年与钱素君先生同期毕业。

此时,因家道中落,无力再供她升学,便去寰球中国学生会附设小学任教,并在校外兼课和做家庭教师,开始了自己的教育生涯。

1919年“五四”运动爆发时,身为寰球中国学生会学校教师的她带领学生走上街头,到江湾、浦东等地向群众作时局形势演讲,揭露清朝政府的卖国行为,呼应北京学生的革命行动。

到1920年,经过4个年头的辛苦积聚,终于攒下一笔旅费,为出国留学奠定了物资基础。

是年8月,乘上“南京号”轮离开自己亲爱的祖国,飘洋过海来到美国,进入加利福尼亚大学“半工半读”,度过了为期7年的海外留学生活。

1927年,获得商学学士回到阔别已久的祖国上海。

归国后,全身心地投入到她终生难以离弃的会计事业。

起初,在国民政府卫生署于上海设立的海港检疫管理处任会计主任,并兼任上海海港检疫所事务主任。

1930年,脱离政府机关,获取中国会计师资格,成为我国历史上的第1位女会计师,并加入上海会计师公会,随即开始从事自由职业。

一方面在立信会计师事务所执行会计师业务,之后再没离开过“三位一体”的立信会计实业;另一方面从事教学工作,历任立信会计专科学校教授、会计系主任、副校长,沪江商学院院长等职,并兼任上海暨南大学、复旦大学、东吴大学、上海交通大学讲师、教授,讲授薄记学、银行会计和铁道会计等课程。

《财务会计》案例※第一至三章案例

《财务会计》案例※第一至三章案例案例一:资料:某国有企业集团总会计师李军参加了财政部门组织的会计职业道德培训班后,认识到会计诚信教育事关重大,赶忙组织了本集团会计人员职业道德培训。

培训终止时进行了考试,试题中有一案例,要求学员进行分析,案例如下:晓东电子公司会计赵丽因工作努力,钻研业务,积极提出合理化建议,多次被公司评为先进会计工作者。

赵丽的夫君在一家私有电子企业任总经理,在其夫君的多次要求下,赵丽将在工作中接触到的公司新产品研发打算及相关会计资料复印件提供给其夫君,给公司带来一定的缺失。

公司认为赵丽不宜连续担任会计工作。

试分析回答以下问题:〔1〕赵丽违反了哪些会计职业道德要求?〔2〕哪些单位或部门能够对赵丽违反会计职业道德行为进行处理?并说明理由。

对问题〔1〕[赵丽违反了哪些会计职业道德要求?]要紧有以下三种答案:答案一:赵丽违反了〝爱岗敬业〞、〝参与治理〞、〝坚持准那么〞会计职业道德要求;答案二:赵丽违反了〝诚实守信〞、〝廉洁自律〞会计职业道德要求;答案三:赵丽违反了〝客观公平〞、〝提高技能〞、〝强化服务〞会计职业道德要求。

对问题〔2〕[哪些单位或部门能够对赵丽违反会计职业道德行为进行处理?并说明理由。

]要紧有以下四种答案:答案一:任何单位均不能对赵丽违反会计职业道德行为进行处理。

要紧理由:会计职业道德不是会计法律规范,而是一种软约束,需要依靠会计人员自律、自愿遵守,假如不遵守只能受到道义上的声讨。

答案二:只能由会计职业组织对赵丽违反会计职业道德行为进行处理。

要紧理由:会计职业道德是一种职业规范,应由会计职业组织对不遵守会计职业道德的会计人员〔会员〕进行惩戒,其他部门和单位均不宜处理。

答案三:只能由财政部门对赵丽违反会计职业道德行为进行处理。

要紧理由:财政部门负责治理会计工作和会计人员、颁发会计从业资格证书、开展会计人员评优表彰活动等工作,会计人员违反会计职业道德行为,应由财政部门进行处理。

财务会计(应用与实训教程参考答案(杨智慧))

参考答案第1章参考答案一、单项选择题1.C 2.B 3.B 4.C 5.C 6.C二、多项选择题1.ABD 2.BCD 3.ABCD 4.BCD5.ACD6.ABC三、判断题1.√ 2.×3.×4.√5.√ 6.×7.√ 8.×第2章参考答案一、单项选择题1.C 2.D3.A4.A5.B 6.C 7.C 8.C 9.B 10.C 11.D12..D二、多项选择题1.ABCD 2.CDE 3.ACDE 4.ACD 5.ACD 6.BCD 7.AB 8.AC 9.AD10.BCDE 11.AD12.ABCDE三、判断题1.×2.√3.×4.√5.√ 6.×7.×8.√ 9.√10.√ 11.×12.×13.×14.×四、业务模拟实训1. (1)借:库存现金800贷:银行存款800(2)借:管理费用 1 100贷:银行存款 1 100(3)借:应收账款——乙企业129 090贷:主营业务收入110 000应交税费——应交增值税(销项税额)18 700银行存款390(4)借:材料采购200 000应交税费——应交增值税(进项税额)34 000贷:银行存款234 000贷:银行存款30 000 借:其他应收款——王芳800 贷:库存现金800 (6)借:其他货币资金——银行汇票13 000 财务费用 5.7贷:银行存款13 005.7 (7)借:材料采购20 000 应交税费——应交增值税(进项税额) 3 400贷:其他货币资金——外埠存款23 400 (8)借:管理费用 1 200 贷:库存现金400其他应收款800 借:银行存款 6 600 贷:其他货币资金—外埠存款 6 600 (9)借:材料采购10 000应交税费——应交增值税(进项税额) 1 700贷:其他货币资金——银行汇票11 700 借:银行存款 1 300贷:其他货币资金——银行汇票 1 300 (10)借:银行存款49 140贷:主营业务收入42 000应交税费——应交增值税(销项税额)7 140 (11)借:其他货币资金—存出投资款100 000贷:银行存款100 000 (12)借:银行存款80 000贷:应收票据——B公司80 000 (13)借:待处理财产损溢——待处理流动资产损溢200贷:库存现金200 (14)借:库存现金200贷:待处理财产损溢——待处理流动资产损溢2002.见表2—1表2—1 银行存款余额调节表2000年12月31日单位:元项目金额项目金额企业银行存款账面余额加:银行已收,企业未收减:银行已付,企业未付84 00015 00012 000银行对账单账面余额加:企业已收,银行未收减:企业已付,银行未付111 0003 00027 000调节后的存款余额87 000 调节后的存款余额87 000第3章参考答案一、单项选择题1.C 2.A3.A4.D5.D 6.B 7.A8.D9.B 10.D11.D二、多项选择题1.ABCD 2.BC 3.ABCD4.AB 5.AD6.ABCD7.ABCD8.ABCD9.ACD10.ABCD三、判断题1.×2.×3.×4.√5.×6.√ 7.×8.√ 9.√10.√11.×12.√ 13.√14.√ 15.×四、计算题1.22+31+31+6=90(天)2.27+31+30+12=100(天),所以票据到期日为5月12日3.28+31+30+11=100(天),所以票据到期日为5月11日4.28+31+30+11=100(天),所以票据到期日为5月11日5.9月8日6.应收利息=10 000×(4%/360)×60=66.67(元)到期值=10 000+66.67=10 066.67(元)7.应收利息=8 000×3.9‰×5=156(元)到期值=8 000+156=8 156(元)8.应收利息=8 000×(3.9‰/30)×150=156(元)到期值=8 000+156=8 156(元)9.票据天数=26+30+31+30+31+10=158(天)应收利息=10 000×(3.5‰/30)×158=184.33(元)到期值=10 000+184.33=10 184.33(元)10.应收利息=10 000×(4%/12)×5=166.67(元)到期值=10 000+166.67=10 166.67(元)五、业务模拟实训练习不带息商业汇票的实训1.借:应收账款——A公司 5 850 000 贷:主营业务收入 5 000 000 应交税费——应交增值税(销项税额)850 000 2.借:应收票据 5 850 000贷:应收账款——A公司 5 850 000 3.借:银行存款 5 845 000 财务费用 5 000贷:应收票据 5 850 000 4.借:应收账款 5 850 000贷:银行存款 5 850 000 5.借:应收票据 5 850 000贷:应收账款——A公司 5 850 000练习带息商业汇票的核算1.借:应收票据——丙企业58 500贷:主营业务收入50 000应交税费——应交增值税(销项税额)8 500 2.借:应收票据——乙企业93 600贷:主营业务收入80 000应交税费——应交增值税(销项税额)13 600 3.贴现期=31(天)到期值=58 500(1+5%/12×4)=59 475(元)贴息=59 495×8%×31/360=409.72(元)贴现款=59 475-409.72=59 065.28(元)借:银行存款59 065.28 贷:应收票据——丙企业58 500 财务费用565.28 4.贴现期=30+31+31=92(天)贴息=95 472×6%×92/360=1 463.90(元)贴现款=95 472-1 463.90=94 008.10(元)借:银行存款94 008.10 贷:应收票据——乙企业93 600 财务费用408.1 5.借:应收账款——乙企业95 472 贷:银行存款95 472 练习应收账款的核算1.借:应收账款——甲企业85 600 贷:主营业务收入72 000 应交税费——应交增值税(销项税额)13 600 借:主营业务成本40 000 库存商品40 000 2.借:应收账款——乙企业585 000 贷:主营业务收入500 000 应交税费——应交增值税(销项税额)85 000 借:主营业务成本250 000 库存商品250 000 3.借:银行存款85 600 贷:应收账款——甲企业85 600 4.10日内付款:借:银行存款575 000 财务费用10 000贷:应收账款——乙企业585 000 5.借:应收账款——丙企业112 000 贷:主营业务收入95 000 应交税费——应交增值税(销项税额)17 000 借:主营业务成本60 000 库存商品60 000 6.借:银行存款110 100 财务费用 1 900练习预付账款和其他应收款的核算1.借:预付账款——甲企业100 000 贷:银行存款100 000 2.借:原材料——P材料80 000 应交税费——应交增值税(进项税额)13 600银行存款 6 400贷:预付账款100 000 3.借:原材料——Q材料100 000 应交税费——应交增值税(进项税额)17 000贷:预付账款——乙企业80 000银行存款37 000 4.借:其他应收款——王平 2 000 贷:库存现金 2 000 5.借:管理费用 1 200 库存现金300贷:其他应收款——李青 1 500 6.借:制造费用 4 500 管理费用480其他应收款——王娟20贷:银行存款 5 000 7.借:其他应收款——朱彬500 贷:待处理财产损溢——待处理流动资产损溢500 8.借:库存现金31 480 贷:银行存款31 480 借:应付职工薪酬32 000 贷:其他应收款——王娟20——朱彬500 库存现金31 480 9.借:在途物资——P材料10 000 应交税费——应交增值税(进项税额) 1 700其他应收款——存出保证金20010.借:原材料——P材料10 000银行存款200贷:在途物资——P材料10 000其他应收款——存出保证金20011.借:其他应收款——备用金 1 000贷:库存现金 1 00012.借:管理费用550贷:库存现金550练习坏账准备的核算1.应补提坏账准备:借:资产减值损失——计提的坏账准备 3 000贷:坏账准备 3 0002.借:坏账准备 5 000贷:应收账款 5 0003.借:资产减值损失——计提的坏账准备 6 000贷:坏账准备 6 0004.借:应收账款 5 000贷:坏账准备 5 000借:银行存款 5 000贷:应收账款 5 0005.借:坏账准备10 000贷:应收账款10 0006.借:资产减值损失——计提的坏账准备9 000贷:坏账准备9 0007.借:坏账准备 3 000贷:应收账款 3 0008.坏账准备贷方余额恰好为5 000元,不用作分录计提。

成本会计张慧芳课后题答案

成本会计张慧芳课后题答案1、.(年温州二模考)以下不属于会计事项的是()[单选题] *A结转当年取得的利润B生产产品领用原材料C将闲置资金用于投资D与租赁公司签署设备租入协议(正确答案)2、企业生产车间发生的固定资产的修理费应计入()科目。

[单选题] *A.制造费用B.生产成本C.长期待摊费用D.管理费用(正确答案)3、企业因解除与职工的劳动关系给予职工补偿而发生的职工薪酬,应借记的会计科目是()。

[单选题] *A.管理费用(正确答案)B.计入存货成本或劳务成本C.营业外支出D.计入销售费用4、某企业去年发生亏损235 000元,按规定可以用本年度实现的利润弥补去年全部亏损时,应当()。

[单选题] *A.借:利润分配——弥补亏损235 000 贷:利润分配——未分配利润235 000B.借:盈余公积235 000 贷:利润分配——未分配利润235 000C.借:其他应收款235 000 贷:利润分配——未分配利润235 000D.不做账务处理(正确答案)5、下列各项中不应计入“税金及附加”的是()。

[单选题] *A.消费税B.资源税C.城市维护建设税D.增值税的销项税额(正确答案)6、.(年浙江省第一次联考)下列各项中,不属于会计核算的前提条件的是()[单选题] *A持续经营B货币计量C权责发生制(正确答案)D会计主体7、2018年3月,A 公司提出一项新专利技术的设想,经研究,认为研制成功的可能性很大,于2018年4月开始研制。

2019年3月研制成功,取得了专利权。

研究阶段共发生支出500万元,开发阶段发生相关支出1 000万元,其中包含满足无形资产确认条件的支出为800万元。

企业该项专利权的入账价值为( ) 万元。

[单选题] *A.1 500B.800(正确答案)C.1 000D.5008、.(年浙江省第三次联考)下列属于事前核算职能的是()[单选题] *A记账B分析C考核D预测(正确答案)9、下列各项中,应列作管理费用处理的是()。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

公司财务第一次作业张慧 10628428 06MBAP11. 彩虹公司为降低人工成本,正在考虑购置一台混合涂料型的机器。

节约的成本预计以每年$5000的现金流量流入彩虹,该机器耗资$35000,预计能够使用15年,彩虹公司既定的该类投资的资本成本12%。

a. 计算该项目的投资报酬率,净现值(NPV )和内部报酬率(IRR )。

假设所有的现金流量(原始投资除外)均发生在各年年末。

不考虑税收。

①()011515111113500050000.120.121.123500034055945NPV C C r r r ⎛⎫=+- ⎪⎪+⎝⎭⎛⎫=-+⋅- ⎪⋅⎝⎭=-+=- ②投资回报率=-945/35000=-2.7%③()011511111%NPV C C IRR IRR IRR IRR ⎛⎫=+-= ⎪ ⎪+⎝⎭= 因此,彩虹公司不应该购买该机器。

b. 如果每年增加$500的额外开支,那么彩虹公司可获得一项“维新”的服务合同,该合同可使购置的机器一直处于较新的状态。

除去合同的成本之外,该机器每年能0350********.12NPV C r =+=-+=> 因此,彩虹公司应该购买附有服务合同的机器。

c. 彩虹公司不是通过签订服务合同的方式,而是利用公司的工程技术人员设计的一种不同的选择方式来保持且不断增强机器会因使用而不断磨损的运转能力。

通过将年成本节约额的20%再投资到新的机器部件上,技术人员可以以年4%的水平增加成本的节约额。

例如,第一年末,将成本节约额$5000的20%(1000)再投资到机器上,那么净现金流量为$4000。

第2年,来自成本节约的现金流量增加4%,即$5200的总流量或扣除20%的再投资之后的净流量$4160。

只要20%的再投资存在,那么现金流量就以4%的速度增加,贴现率为k%的每年年末支出额$C (以g%的速度增加)的现值(V )的计算公式为:CV k g=-,k g 均以小数形式表示。

4000500000.120.04C V k g ===-- 03500050000150002500NPV C V =+=-+=>因此,彩虹公司应该进行投资。

2. 假设你在一个棒球公园租赁了一块场地来出售热狗、花生、玉米华和啤酒。

你与该公园的合约还有3年,3年之后你不希望再续约。

由于排长队限制了销售,影响了利润,因此你设计了四种不同的方案来解决排队等候购买的情况并增加利润,这四种方案是: ➢ 方案一:改装售货台,增加窗口➢ 方案二:在现有的售货窗口的基础上,更新设施这两个革新方案并不相互排斥,你可以同时选择。

方案三和四则要废除现有的售货台。

➢ 方案三:建造一个新的售货台➢ 方案四:在棒球公园租赁一个更大的售货台。

这个方案将会为新的地点和设施的安装花费$1000的投资;以后年度的增量现金流量为租赁支出净额。

你认为这类投资的适当的贴现率为15%。

与各个方案有关的增量现金流量如下:①()()()234400044000440001750000111111135%NPV IRR IRR IRR IRR =-+++=+++= ()()()232300023000230002500000121212218%NPV IRR IRR IRR IRR =-+++=+++=()()()2370000700007000031250000131313331%NPV IRR IRR IRR IRR =-+++=+++=()()()2312000130001400041000014141441208%NPV IRR IRR IRR IRR =-+++=+++=根据内部报酬法,应该选择方案四。

(如果同时选择方案一和二,我们发现投资成本和方案三相同,但是现金流入量每年市67000,小于方案三的现金流入量,因此不采用)。

② 净现值法:23440004400044000175********.911.15 1.15 1.15NPV =-+++= 232300023000230002500002514.181.15 1.15 1.15NPV =-+++= 23700007000070000312500034825.761.15 1.15 1.15NPV =-+++= 231200013000140004100028469.881.15 1.15 1.15NPV =-+++=根据净现值法,应该选择方案三。

(不选择同时选择方案一和二,同①)③我们发现根据IRR 法则和NPV 法则得到的结果不一致。

其实,方案三和四都是好的投资,相比之下,方案三的投资规模更大,方案四的投资规模很小。

根据IRR 法则来作出选择,得到的结果是方案四,因为它有更好的内部报酬率。

如果选择方案四,我们有非常满意的1208%的收益率。

但是,依据NPV 法则进行选择,得到的结果却是方案三,财富能够增长34825.76美元。

现在计算增量现金流量的内部收益率,即对方案四,追加$124000投资,使其达到方案()()()23580005700056000124000011118%NPV IRR IRR IRR IRR =-+++=+++=增量投资的内部报酬率为18%,仍大于15%的资本机会成本,因此应该选择方案三。

3. MBA 技术公司与比恩市的市长就在一个废弃的建筑物里开设一个制造厂进行谈判,MBA比恩市答应资助MBA 技术公司。

资助的方式和时间还未拟定,这些将取决于MBA 技术公司就投资决策所采用的标准。

在最初的谈判阶段,MBA 技术公司提出了四个备选方案。

➢ 资助该项目,使其IRR 达到25%➢ 资助该项目,使其投资回收期为2年➢ 资助该项目,使现金流量的贴现率为20%时,该项目能提供$75000的净现值 ➢ 资助该项目,使其会计报酬率(ARR )为40%。

会计报酬率的计算公式为:-ARR=/2年平均现金流量(投资额/年数总和)投资额你受雇于比恩市来就使该市成本最低的资助方式提供建议。

资助金不必马上支付,如果适当的话,可以安排在以后年度开支。

就MBA 技术公司所建议的各种备选方案而言,各方案内捻的资助金是什么? 如果贴现率是20%,你将为该市建议采用哪一个资助方案?① 方案一234100000001.25 1.25 1.25 1.2542337042337037173951631X X X X NPV X X =-++++=='=-=23451631516315163151631++=146632.041.2 1.2 1.2 1.2+总的投资成本的现值=② 方案二2100000001.2 1.2596659596659371739224920X XNPV X X =-++=='=-=2224920224920=376965.921.2 1.2+总的投资成本的现值=③ 方案三2341000000750001.2 1.2 1.2 1.23785213785213717396782X X X XNPV X X =-++++=='=-=2346782678267826782++=19260.881.2 1.2 1.2 1.2+总的投资成本的现值=④ 方案四/2041000000/2+1000000/4=45000045000037173978261X ARR X =⋅+⨯'=-=投资额(投资额/年数总和)=.23478261782617826178261222261.241.21.21.21.2=+++=总的投资成本的现值由以上可以得出结论:比恩市应该采取方案三。

4. 如果你是价值增值公司的执行总裁,你公司有10000股发行在外的普通股,当前每股的价格是$100。

没有负债,因此,VAI 以“市场价值”表示的资产负债表如下:资产……$1000000 权益……$1000000你发现了一个新的投资机会,该投资计划可以产生现值为$210000的现金流入量,你的最初的投资成本只有$110000。

你将通过发行新股的方式为这项投资计划筹集资金。

所有的普通股潜在购买者都完全明白该投资计划的价值和成本,他们愿意为VAI 的新的普通股支付“公平价值”。

这项投资计划的净现值是多少?为筹集必要的资金,必须发行多少股普通股,每股价格为多少?如果有的话,这个新的投资计划将会对现有股东的股票价值产生什么样的影响? ①110000210000100000NPV =-+=②110000/1001100N ==为筹集必要的资金,必须发行1100股普通股,每股价格为$100。

③10000090.9%110000==投资收益率r假定购买者清楚地知道投资计划有90.9%的投资收益率,则期望的股票价格为:1101100000/(100001100)991001 1.909181.9Div Div P P P r P =+=++=⇒=+=由此可见,这个新的投资会增值现有股东的股票价值。