CEPA附件一表-内地对原产香港的进口货物实行零关税的产品清单

CEPA & ECFA

ECFA的定位与基本原则

台湾地区对于ECFA的看法

ECFA整体上是一份架构协议。

**架构协议:是指正式协议之前所拟

订的纲要,仅先定架构及目标,具体内容 日后再协商。

CEPA的特点

CEPA——香港部分

(1)两地实现货物贸易零关税 (2)扩大服务贸易市场准入 (3)实行贸易投资便利化

CEPA——澳门部分

(1)从2004年1月1日起,将对澳门有较大实际利益的 273个税务商品,作为首批降税的产品,实行零关税。 (2)从2006年1月1日起,所有原产澳门的货物均可获 内地零关税政策。 (3)投资便利化

** 澳门CEPA与香港CEPA的原则内容上基本一致。

ECFA

全称:Economic Cooperarion Framework

Arrangement

即:《海峡两岸经济合作框架协议》 涵盖: 海峡两岸之间的主要经济活动,包括 货物贸易和服务贸易的市场开放、原产 地规则、早期收获计划、贸易救济、争 端解决、投资和经济合作等。此外,也 进行了税则交换和有关经济管理规定与 统计数据等。

国政一班 徐一尘

CEPA

全称:Closer Economic Partnership Arrangement 即:《关于建立更紧密经贸关系的安排》 涵盖: (1)《内地与香港关于建立更紧密经贸 关系的安排》 (2)《内地与澳门关于建立更紧密经贸 关系的安排》

CEPA是一个高标准的自由贸易协议,领域广泛。 并且是内地迄今为止商签的内容最全面,开放幅度 最大的自由贸易协议,也是香港与澳门实际参与的 唯一的自由贸易协议。 CEPA在货物贸易和服务贸易中实行的开放措施 完全符合WTO规则。CEPA签署后,港澳地区仍维 持其自由港的地位。

内地与香港cepa服务贸易协议

竭诚为您提供优质文档/双击可除内地与香港cepa服务贸易协议篇一:cepa《安排》关于内地在广东与香港基本实现服务贸易自由化的协议-附件附件1内地在广东省向香港开放服务贸易的具体承诺①①部门分类使用世界贸易组织《服务贸易总协定》服务部门分类(gns/w/120),部门的内容参考相应的联合国中央产品分类(cpc,unitednationsprovisionalcentralproductclassificatio n)。

表1对商业存在保留的限制性措施(负面清单)部门:分部门:所涉及的义务:保留的限制性措施:1.商务服务a.专业服务a.法律服务(cpc861)国民待遇商业存在1.独资设立的代表机构不可办理涉及内地法律适用的法律事务,或聘用内地执业律师。

2.与内地方以合作形式提供法律服务限于:1)在广东省可由内地律师事务所向香港律师事务所驻内地代表机构派驻内地执业律师担任内地法律顾问,或由香港律师事务所向内地律师事务所派驻香港律师担任涉港或跨境法律顾问。

2)广东省内地律师事务所和已在内地设立代表机构的香港律师事务所按照协议约定进行联合经营的,在各自执业范围、权2限内以分工协作方式开展业务合作。

3)在广东省前海、南沙、横琴试点与内地方以合伙方式联营,联营方式按照司法行政主管部门批准的具体规定执行。

3部门:分部门:1.商务服务a.专业服务所涉及的义务:保留的限制性措施:b.会计、审计和簿记服务(cpc862)国民待遇商业存在取得中国注册会计师资格的香港居民可在广东省担任合伙制会计师事务所合伙人,会计师事务所的控制权需由内地居民持有;担任合伙人的香港居民需每年在内地居住且在该会计师事务所执业180天以上;担任合伙人的香港居民应按规定投保职业责任保险。

4部门:分部门:1.商务服务a.专业服务c.税收服务(cpc863)所涉及的义务:保留的限制性措施:国民待遇商业存在实行国民待遇。

5篇二:内地与香港cepa主要内容内地与香港cepa主要内容一、总体目标和原则《内地与香港关于建立更紧密经贸关系的安排》(简称“《安排》”)的总体目标是:逐步减少或取消双方之间实质上所有货物贸易的关税和非关税壁垒;逐步实现服务贸易的自由化,减少或取消双方之间实质上所有歧视性措施;促进贸易投资便利化。

案例分析:

案例分析:成立香港公司在中国开展业务的益处某公司希望在中国建立生产设施来制造赌桌和其他赌博产品,而且考虑先在香港成立一家全权持有的公司,然后在中国建设工厂。

该公司从事全球范围的赌场赌桌和其他赌博产品的生产和供货,在法国、墨西哥和美国制造。

此备忘录就《内地与香港关于建立更紧密经贸关系安排》(“CEPA”)和香港商业环境等因素,简洁地介绍成立香港公司在中国开展业务的益处。

I. CEPA概况CEPA是一份中国大陆和香港之间的自由贸易协议,它向香港的企业、产品和服务提供商提供了更容易进入大陆市场的渠道。

CEPA涵盖三个方面:∙逐渐消除商品交易中的关税和其他壁垒;∙在涵盖范围内,向香港服务提供商放宽中国大陆市场;∙建立贸易与投资便利化标准,例如在两地强化食品检查手续;A. 商品贸易衡量标准大陆对来自香港的、列在享有零关税待遇商品清单中的出口产品实行免关税待遇,迄今为止已经有约1600种产品涵盖在此清单中。

为获得零关税待遇资格,一件产品必须符合CEPA中的原产地规定(ROO)1。

宽泛地说,当一件产品完全从香港获得2或在香港经过重大的转型处理3,那么这件商品可以被认为是符合ROO标准的。

B. 服务贸易条款根据CEPA,服务贸易条款是为消除对在涵盖范围内的服务和服务提供商的现存限制。

在大陆与世界贸易组织签订协议规定附表和义务之前,CEPA允许一定范围1原产地规定是一套声明产品具体原产地国家的标准。

2 “从香港获得的商品”是指在香港通过开采、农业种植和渔业等发掘、收获或捕获的产品。

3 CEPA设置了五种标准来决定如何衡量重大的转型处理:(1)“制造或加工工序”是指在一方进行赋予在加工后所得货物基本特征的主要制造或加工工序;(2)“税号改变”是指即一方原产材料经过加工生产后,所得产品在《商品名称及编码协调制度》中四位数级的税目归类发生了变化的生产、加工或制造。

(3)“从价百分比”是指原料、组合零件、劳工价值和产品开发支出价值的合计与出口制成品离岸价格(FOB)的比值应不大于或等于30%,并且最后的制造或加工工序应在香港、澳门完成。

CEPA框架下内地与香港会计一体化趋势

陷入 空 前 的低潮

中的 体 制 性 障碍

。

为 了 减 少和 消 除 内 地 与 香 港 经 贸 交 流 促 进 内 地 与香 港 之 间 各 项 经 济 要 素 的

,

,

自 由流动 和 经 济 上 的 融 合 2 0 0 3 年 内地 和 香 港 签 署 了 ((内

地 与 香 港 关 于 建 立 更 紧 密 经 贸 关系 的 安 排》 简称 C E P A

规定使得 同

一

这

一

步开放货物 贸易 和服 务 贸易

2 0 0 8 年 1 月 1 日起 实 施 的

家 上 市 公 司 在 香 港 和 内 地 不 同 的 会 计核 算

,

((C E P A ; b充协 议 四》是 2 0 0 3 年 C E P A 签 署 以 来 , 开放 幅 度 ~

标 准 下 披 露 出不 同 的财务 数 据 信 息

,

。

19 9 3 年

,

青 岛啤酒 作 为 内地 的 第

,

一

ቤተ መጻሕፍቲ ባይዱ

家公

服 务 贸 易方面 内地 逐 步 对合资格 的香 港服

,

。

截至 2 0 0 7 年 12 月底

,

内地 在香港挂 牌 上 市

,

务提供 者开放 服 务领域

着高 透 明 度 标 准

、

一

在 贸 易 投 资便利 化方 面 双 方 借

,

的公 司 已 达 4 3 9 家

.

其中

,

,

H 股 14 6 家

内地 企 业 占香港 股

致 化 和 加 强 信 息 交流 等措施 在 多 个

,

。

市 总 市 值 的5 8 2 %

CEPA效应下香港与泛珠三角一体化的实证分析

用 计量 经济 学 模 型计 算 出反 映贸 易壁 垒 的综 合 指标 . 过分 析该 指 标 的水平 和演 化 过程 , 通 研究 香 港 与 泛 珠 三 角地 区的贸 易一 体 化 进程 。 过 计算 在 香港 消费 中本 地 产 品和 来 自泛 珠三 角 其 他省 份 产 品的 比率 , 通

对 于 C P 产生 的具 体 效 应 , 内 已有 许多 学 者进行 了分析 和 阐述 。封 小 云 (0 3 认 为香港 制 造业 EA 国 20 ) 份额 很 低 , 多利 用 内地 的低 廉 土地 和 劳动 而 采取 离岸 形 式 。 大 因而 C P 的签 署对 香 港 的制 造业 在 一定 EA

与 泛珠 江三 角 洲 内地 省份 的 贸 易障碍 ,必须采 取 其他 更 强有 力的措 施 来促 进 两地 区的一 体化 进

程 。

关 键 词

C P 边 界 效 应 一 体 化 EA

J L分类 : 1 。 3 5 中图分类号 :8 0 文献标识码 : 文章编号 :0 0 2 9 2 0 )9 0 5 0 E G 5C 3 1 F3 A 10 - 4 (0 6 0 - 3 - 8 6 0 0

力 , 进本 港 服务 业 升 级 。胡 华 军 ( 0 4 对 内地与 香港 C P 促 20 ) E A合 作效 应 进行 了评 估 , 认为 “ 他 零关 税 ” 会

增 强香 港 对 内地 的出 口竞 争 力 , 港产 品相 对 于 国外 产 品将 获 得 内地 市 场 的 相 对优 势 。李 善 民 (0 4 认 20 ) 为 , E A 的签 署标 志 着香 港 与 大陆一 体 化进 程 的加深 , 仅有 利 于香 港 经济 的复苏 和转 型 。 会促 进 两 CP 不 还 地 资金 、 技术 、 员 、 息 的双 向 自由流 动 , 除两 地 的贸 易壁 垒 , 人 信 消 为两 地 的经 贸 往来 和 合作 带 来新 契 机 。

CEPA协议下迂回倾销的产生与协调

在 制 造 业 方面 ,E A将 为 珠 CP

的贸 易强 省 , 有 毗邻 香 港 的天 提 供 了新 机遇 , 产 生 了“ 回倾 三角 的世 界工 厂发 展壮 大提供 更 具 又 迂

然优 势 , 语 言 、 化 习俗 、 土 销” 在 文 风 的危 险性 , 临着 新 的挑 战 。 优越 条件 , 括开 放 的市场环境 、 面 包

C P 协 议 为 内地 和 香 港 的 EA 产 品最终 以香 港 品牌和 香港 原产 实行 零 关 税 ; 方 将 不对 原 产 于 贸 易 往 来 提 供 了极 大 的 便 利 条 地 身份 , 用 零 关 税制 度 打入 广 一 利 另 一方 的进 口货 物采 取 与世界 贸 件, 更为 广 东地 区 的经 济 快速 发 阔 的 内地 市场 , 而 对广 东 工 业 从

维普资讯

下 有可 能以零 关税 由香 港进 入到 迂 回倾 销的解决措施

也就 是说 , 两地 目前 已经 基本 确

定 了以在 香港 完成 3 %的 附加值 0

是 我 国推 动 区域 经 济一 体化 的重 产于 另 一方 的进 口货 物采取 反 补 动和 资 源优 化 配 置 , 全 融合 粤 完

要 步骤 。 将 对 两地 的 贸易 发展 贴措 施 等 等 。在 C P 协议 下 , 港 的互补 性经 济 , 自发 挥优势 。 这 EA 各 产 生深 远 的 影 响 。 东 作 为 我 国 广 既 加 快 了两地 经 济 一 体 化 发 展 ,

易 组 织 规 则 不 符 的 非关 税 措 施 , 展 创 造 了难 得 的机 遇 。 短 期来 造 成 一定 程 度 的冲击 。 在 C P 从 EA

本论 文系 东莞理 工学 院创 新人才 培养 计划 “ P CE A协 议下 如何 发挥 广东 与香港 反倾销 协调 效应 ” 目 ( 目编号 : 3 0 1 8 0 2 1) 项 项 E 1 4 0 ( 6 4 ) 的研 究成 果

海关总署公告2004年第42号--关于正式启用《内地海关及香港海关陆路进出境载货清单》

海关总署公告2004年第42号--关于正式启用《内地海关及香港海关陆路进/出境载货清单》文章属性•【制定机关】中华人民共和国海关总署•【公布日期】2004.12.15•【文号】海关总署公告2004年第42号•【施行日期】2005.01.01•【效力等级】部门规范性文件•【时效性】现行有效•【主题分类】正文海关总署关于正式启用《内地海关及香港海关陆路进/出境载货清单》的公告(中华人民共和国海关总署公告2004年第42号)根据中华人民共和国海关总署2004年第23号公告,自2004年1月1日起,在内地、香港统一试用《内地海关及香港海关陆路进/出境载货清单》。

《内地海关及香港海关陆路进/出境载货清单》的试用,对促进两地经济发展,方便两地经贸往来,加强两地海关的执法互助起到了积极作用,收到了良好效果。

经过一年试用过渡,并在广泛征求运输业界、现场海关意见的基础上,现对《内地海关及香港海关陆路进/出境载货清单》进行了修改和完善,并就有关事项公告如下:一、自2005年1月1日起,对两地陆路货运车辆启用修订完善后的《内地海关及香港海关陆路进/出境载货清单》(见附件1)进行申报。

二、自2005年1月1日起,对两地陆路货运空车启用一式两联空车专用《内地海关及香港海关陆路进/出境载货清单》(见附件2)进行申报。

三、启用《内地海关及香港海关陆路进/出境载货清单》可获取运输车辆的车牌、车架和集装箱号码等申报信息,进出境运输车辆的拖头、拖架和集装箱不需要“捆绑”运输。

四、考虑到部分运输企业仍剩有2004年试用版《内地海关及香港海关陆路进/出境载货清单》,为避免造成企业经济损失,决定将2004年试用版《内地海关及香港海关陆路进/出境载货清单》延长使用至2005年3月31日,逾期不再准予使用。

五、自2005年1月1日起,对来往内地与香港之间货运车辆(含空车),停止使用《中华人民共和国海关进境载货清单》和《中华人民共和国海关出境载货清单》进行申报。

CEPA & ECFA:从港澳到台湾

CEPA & ECFA:从港澳到台湾浦东新区2010年综合配套改革方案中提出:“探索参照CEPA框架,扩大对台商开放服务领域”。

一、什么是CEPACEPA是《关于建立更紧密经贸关系的安排》的英译缩写。

包括中央政府与香港特区政府签署的《内地与香港关于建立更紧密经贸关系的安排》、中央政府与澳门特区政府签署的《内地与澳门关于建立更紧密经贸关系的安排》等系列协议,这些协议在2004年1月1日开始正式生效。

二、CEPA签署背景内地与港澳地区经济关系历来密切,尤其是香港地区。

香港是内地最大的转口基地与第三大贸易伙伴,以及第二大出口市场;而内地已是香港最大的港产品贸易出口、进口及转口对象。

1998年亚洲金融风暴冲击港澳地区,港澳经济大有风雨飘摇之势。

而2001年内地又将加入世界贸易组织,港澳地区中介优势将不复存在,这对港澳经济无疑是雪上加霜。

港澳地区有识之士于是不断呼吁建立内地与港澳之间自由贸易区,继续保持自己在内地的影响和经济增长。

2001年11月,香港正式提出两地建立“类自由贸易区”的构想,并得到中央的支持。

CEPA的签署,直接体现了中央对港澳地区的实质支持,有助于港澳地区经济发展,也为中国与东盟签署自由贸易区协议,以及促进与台湾经贸交流、实现祖国统一大业方面提供了示范作用。

三、CEPA具体内容CEPA的总目标就是贸易自由化,对原产香港、澳门的进口货物实行零关税,向香港、澳门开放17项服务行业,分别是管理咨询、会展服务、广告、会计服务、建筑及房地产、医疗、分销服务、物流、货代服务、仓储服务、运输服务、旅游服务、视听服务、法律服务、银行业、证券业和保险业。

此外,协议提出内地与港澳要在7大领域实现贸易投资便利化,包括贸易投资促进、通关便利化、商品检验检疫、食品安全、质量标准、电子商务、法律法规透明度、中小企业合作及中医药产业合作等。

以上内容均体现在内地与港澳地区签订的数十个协议或补充协议里。

四、CEPA与国内税收CEPA的实行,并没有给港澳地区提供超越国民的税收待遇,但是给予了超越国与国之间经贸关系的便利,并由此带来了系列税收影响,主要包括两方面:1、积极影响。

内地与香港关于建立更紧密经贸关系的安排

(一)自2005年1月1日起,内地对本协议附件1中列明的原产香港的进口货物实行零关税。本协议附件1是 《安排》附件1表1《内地对原产香港的进口货物实行零关税的产品清单》的补充。

(二)根据《安排》附件2《关于货物贸易的原产地规则》制定的本协议附件1中原产香港的进口货物的原产 地标准载于本协议附件2。本协议附件2是《安排》附件2表1《享受货物贸易优惠措施的香港货物原产地标准表》 的补充。

2018年12月,内地与香港签署了《内地与香港关于建立更紧密经贸关系的安排》(CEPA)框架下的《货物贸 易协议》。《货物贸易协议》是CEPA升级的重要组成部分,2019年1月1日起正式实施。

政策全文协议正文来自补充协议协议正文

内地与香港关于建立更紧密经贸关系的安排 前言 为促进内地和香港特别行政区(以下简称“双方”)经济的共同繁荣与发展,加强双方与其他国家和地区的 经贸联系,双方决定签署《内地与香港关于建立更紧密经贸关系的安排》(以下简称“《安排》”)。 第一章总则 第一条目标 通过采取以下措施,加强内地与香港特别行政区(以下简称“香港”)之间的贸易和投资合作,促进双方的 共同发展: 一、逐步减少或取消双方之间实质上所有货物贸易的关税和非关税壁垒; 二、逐步实现服务贸易自由化,减少或取消双方之间实质上所有歧视性措施; 三、促进贸易投资便利化。 第二条原则

内地与香港关于建立更紧密经 贸关系的安排

行政规章

01 政策全文

03 相关事件

目录

02 内容解读

基本信息

《内地与香港关于建立更紧密经贸关系的安排》是为促进中国内地和中华人民共和国香港特别行政区经济的 共同繁荣与发展,加强双方与其他国家和地区的经贸联系,双方决定签署的框架性协议。由中华人民共和国商务 部和中华人民共和国香港特别行政区财政司于2003年6月29日签署并实施。后期又相继签署补充协议及其他相关 协议。

CEPA条件下内地与香港经贸关系的发展

作 者 简 介 左 连 村 ,广 东 外语 外 贸 大 学 国 际经 济 贸 易学 院 教 授 ( 东 广 州 ,5 0 2 ) 广 14 0 。

6 8

维普资讯

评估 建议

[ 中国分类号 ]F 6+ [ 01 文献标 识码]A [ 5 文章编号)10—36 (06 2 06—6 00 72 20 )0—0 80

内地 与香 港更 紧密 经 贸关 系安排 ( E A)协议 签 订 以来 ,协议 的 内容 不断 充实 ,内地与 香港 的经 贸 CP 合作 的空 间不 断扩 大 。 回顾 C P 协 议 实施 以来 的成 效及 在 实施 过程 中 出现 的新情 况 ,对 于 内地 与香 港 的 EA

放 的一个个 里程碑 的事件 .而 C P 协 议 正式 在 中国不 断 开放 的基 础上 产生 和 发展起 来 的 。 EA C P 协议 不 仅是 巾围不 断扩 大 开放 的结 果 , EA 日协议 本 身也 体 现 了不 断扩 _ 放 的精 神 。C P 协 . 火开 EA

议初 始文 件第 二条 中确立 . 『五项 原则 .其 中第 项 原 则是 顺 应 双方产 业 结 构调 整 和升 级 的需 要 .促进 稳

经 贸合作 关 系的深 入发 展 以及充 分发 挥C P 协 议在 内地 与 香港 经 贸合作 关 系 中的作 用具 有重 要意 义 。 EA

一

、

C P 协 议 扩大 开放 的进 程 E A

1C P . E A协议 是 中 国不 断扩 大开 放 的结果 2世 纪7 年 代 末 ,中国共 产党 根据 当时 国 内外 的形势 提 出了改 革 开放 的伟 大 战 略 。中 圆经济 进 人 了 O O

《关于建立更紧密经贸关系安排》-CEPA

CEPACEPA(Closer Economic Partnership Arrangement),即《关于建立更紧密经贸关系的安排》的英文简称。

包括中央政府与香港特区政府签署的《内地与香港关于建立更紧密经贸关系的安排》、中央政府与澳门特区政府签署的《内地与澳门关于建立更紧密经贸关系的安排》。

另外,CEPA(China Electronics Purchasing Association)还是中国电子企业协会采购分会的英文缩写。

签署背景2003年6月29日中华人民共和国商务部安民副部长代表中央政府与香港特别行政区财政司梁锦松司长,共同签署了《内地与香港关于建立更紧密经贸关系的安排》。

总体目标是:逐步减少或取消双方之间实质上所有货物贸易的关税和非关税壁垒;逐步实现服务贸易的自由化,减少或取消双方之间实质上所有歧视性措施;促进贸易投资便利化。

实施与今后修订的原则是:遵循“一国两制”的方针;符合世界贸易组织的规则;顺应双方产业结构调整和升级的需要,促进稳定和可持续发展;实现互惠互利、优势互补、共同繁荣;先易后难,逐步推进。

2003 年10月17日,中国商务部副部长安民与澳门特区政府经济财政司司长谭伯源分别代表中央政府和澳门特区政府在澳门正式签署了《内地与澳门关于建立更紧密经贸关系的安排》及其六个附件文本。

双方就全部内容达成一致,主要包括:货物贸易和服务贸易的自由化、以及贸易投资便利化三个方面。

2004 年10月27日,商务部副部长安民与香港特区政府财政司司长唐英年共同主持召开《内地与香港关于建立更紧密经贸关系的安排》联合指导委员会高层会议,并分别代表中央政府和香港特别行政区政府签署了《<内地与香港关于建立更紧密经贸关系的安排>补充协议》。

2004 年10月29日,《内地与澳门关于建立更紧密经贸关系的安排》联合指导委员会高层会议在澳门召开。

商务部副部长安民与澳门特区政府经济财政司司长谭伯源分别代表中央政府和澳门特别行政区政府签署了《<内地与澳门关于建立更紧密经贸关系的安排>补充协议》。

论香港CEPA原产地规则下的反倾销规避

论香港CEPA原产地规则下的反倾销规避摘要:原产地规则是香港cepa赖以存在的基础。

判断有关货物是否原产于香港以cepa确立的完全获得标准和实质改变标准为标准。

该规则在遵循国际惯例的前提下,又根据香港的实际情况作了适当调整。

本文介绍了香港cepa中原产地判定标准的主要内容,并分析了该规则下外国规避我国反倾销措施问题。

关键词:原产地规则 cepa 实质改变标准反倾销规避cepa确立的原产地标准cepa附件2在认定哪些为原产于香港的货物时,采用了世界各国(或地区)普遍认同的原产地确认标准,即“完全获得标准”和“实质改变标准”。

(一)完全获得标准cepa附件2第2条规定,“完全获得标准”是指“完全在一方获得的货物,其原产地为该方”。

同时第3条具体规定了属于“完全获得”的十种情形。

但是第四条规定了适用完全获得标准的例外,即“下列加工或处理,无论是单独完成还是相互结合完成,凡用于以下规定的目的即视为微小加工处理,在确定货物是否完全获得时,应不予考虑:①为运输或者贮存货物而进行的加工或处理;②为便于货物装运而进行的加工或处理;③为货物销售进行的包装、展示等加工或处理。

”(二)实质改变标准实质性改变标准是指使用进口的原材料在出口国(或地区)内制造、加工的货物,并由于在该出口国(或地区)内的进行的制造和加工程序,改变了它们原有的特征并达到了实质性的改变,则其原产地可认定为该出口国(或地区)。

cepa附件2第4条对第2条第(二)款所称“‘实质性加工’的认定标准”做了具体阐述,采用下列以获得内地和香港一致同意的实质性改变标准:①制造或加工工序标准。

②税号归类改变标准,如果产品加工后在《税则》中税目一级,即前四位数级,且不再在该方以外的国家(或地区)进行任何改变四位数级的税目归类的生产、加工或制造,税则归类发生改变,则以使其发生改变的国家(或地区)为该产品的原产地。

③从价百分比标准,是指完全在一方加工所获得的增值额与出口产成品离岸价格(fob)的比值≥30%,同时最后的制造或加工工序在该方境内完成。

ECFA下大陆进口台湾货物降税产品清单

42022200

以塑料片或纺织材料作面的手提包

10

5

134

52051100

非零售粗梳粗支纯棉单纱

5

0

135Байду номын сангаас

52051200

非零售粗梳中支纯棉单纱

5

0

136

52061200

非零售粗梳中支混纺棉单纱

5

0

137

52062200

非零售精梳中支混纺棉单纱

5

0

138

52062400

非零售精梳较细支混纺棉单纱

6.5

5

49

29173300

邻苯二甲酸二壬酯,邻苯二甲酸二癸酯

6.5

5

50

29173490

其他邻苯二甲酸酯

6.5

5

51

29241910

二甲基甲酰胺

6.5

5

52

29291010

2,4和2,6甲苯二异氰酸酯混合物(甲苯二异氰酸酯TDI)

6.5

5

53

29321100

四氢呋喃

6

5

54

29333100

吡啶及其盐

10

5

70

32151900

其他印刷油墨(不论是否固体或浓缩),黑色印刷油墨除外

6.5

5

71

34021300

非离子型有机表面活性剂

6.5

5

72

35061000

适于作胶或粘合剂的产品,零售包装每件净重≤1kg

10

5

73

35069110

以聚酰胺为基本成份的粘合剂

10

5

74

35069120

论大陆与香港贸易发展中的反规避问题

近 年 来 , 新 贸 易 保 护 主 义 的 一 个 突 出 的 特 点 是 区 域 化 优 惠 贸 易 协 定 逐 渐 增 多 。 我 国 为 适 应 这 一 发 展 趋 势 一 方 面 积 极 参 JJ ̄WTO多 边 谈 判 , 另 一 方 面 也 在 积 极 参 与 区 域 经 济 一 体 化 的 建 立 。 大 陆 与

销 和 反 补 贴 措施 。香 港 澳 门不 适 用 我 国 反倾 销 的规 定 的 依 据 :第 一 , 我 国 《对 外 贸 易 法 》 第 69条 规 定 : “中 华 人 民 共 和 国 的 单 独 关 税 区 不 适用 本 法 。 ” 内地 与港 澳 之 间 的经 贸关 系 是 国 家 主 体 与 单 独 关 税 区 的 经 贸 关 系 , 因 此 内 地 的 《反 倾 销 条 例 》 也 不 适 用 于 港 澳 地 区 。 第 二 , 香 港 和 澳 门 目前 为 止 尚 未 建 立 起 自 己 的 反 倾 销 法 。第三 ,CEPA第 7条 规 定 : “双 方 承 若一 方将 不 对 原产 于 另 一方 的进 口货 物采 取 反 倾 销 措施 。但 这 并 不排 除对 外 国通 过 两 地 实施 规 避 行 为 而 采 取 反 规 避 措 施 。 我 国 《对 外 贸 易 法 》 第 69条 规 定 : “中 华 人 民 共 和 国 的 单 独 关 税 区 不 适 用 本 法 。 ” 及 香 港 和 澳 门 目 前 为 止 尚 未 建 立 起 自 己 的 反 倾 销 法 。

香 港 、 澳 门 cEPA协 议 的 达 成 就 是 我 国 参 与 区 域 经 济 一 体 化 的 重 大 成 果 。 根 据 该 协 议 规 定 在 两 地 之 间 实 施 互 惠 的 货 物 贸 易 、 服 务 贸 易 安 排 。 由于 香 港 没有 反倾 销 法 ,大 陆 的 反倾 销 条 例 又 不 能在 香 港 适 用 , 结果 导 致 大量 的外 国产 品 涌 入香 港 ,然 后 通 过 香港 转 到 大 陆 。 这给 我 们 带 来 的 一个 急 待 解 决 的 问题 ,那 就 是 如 何 确定 产 品 的 “国 籍 ” 。

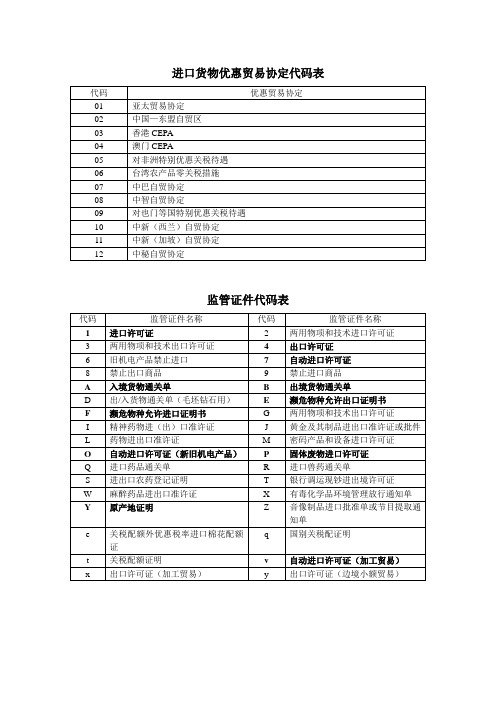

进口货物优惠贸易协定代码表

精神药物进(出)口准许证

J

黄金及其制品进出口准许证或批件

L

药物进出口准许证

M

密码产品和设备进口许可证

O

自动进口许可证(新旧机电产品)

P

固体废物进口许可证

Q

进口药品通关单

R

进口兽药通关单

S

进出口农药登记证明

T

银行调运现钞进出境许可证

W

麻醉药品进出口准许证

X

有毒化学品环境管理放行通知单

Y

原产地证明

Z

音像制品进口批准单或节目提取通知单

进口货物优惠贸易协定代码表代码01优惠贸易协定亚太贸易协定中国东盟自贸区香港cepa澳门cepa对非洲特别优惠关税待遇台湾农产品零关税措施中巴自贸协定中智自贸协定对也门等国特别优惠关税待遇中新西兰自贸协定中新加坡自贸协定中秘自贸协定0203040506070809101112监管证件代码表代码监管证件名称代码2监管证件名称1进口许可证两用物项和技术出口许可证旧机电产品禁止进口禁止出口商品两用物项和技术进口许可证34出口许可证67自动进口许可证禁止进口商品89a入境货物通关单出入货物通关单毛坯钻石用b出境货物通关单de濒危物种允许出口证明书两用物项和技术出口许可证f濒危物种允许进口证明书精神药物进出口准许证药物进出口准许证gij黄金及其制品进出口准许证或批件密码产品和设备进口许可证lmo自动进口许可证新旧机电产品进口药品通关单进出口农药登记证明麻醉药品进出口准许证p固体废物进口许可证进口兽药通关单银行调运现钞进出境许可证有毒化学品环境管理放行通知单qrstwxy原产地证明z音像制品进口批准单或节目提取通知单国别关税配证明e关税配额外优惠税率进口棉花配额证关税配额证明出口许可证加工贸易qtv自动进口许可证加工贸易出口许可证边境小额贸易xy

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

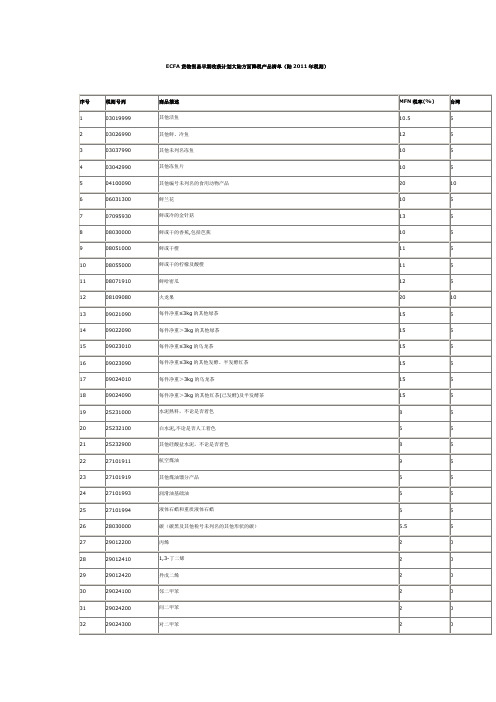

内地 序号 2001年 税则号列 110 111 112 113 114 115 116 117 118 119 120 121 122 123 124 125 126 127 128 129 130 131 132 133 134 135 136 137 61052000 61059000 61061000 61062000 61069000 61071100 61083100 61091000 61099090 61101010 61101020 61101030 61101090 61102000 61103000 61109010 61109090 61112000 61179000 62034210 62034290 62043200 62043300 62045200 62046200 62046300 62052000 62053000

内地 序号 2001年 税则号列 82 83 84 85 86 87 88 89 90 91 92 93 94 95 96 97 98 99 100 101 102 103 104 105 106 107 108 109 54074200 54074300 54075200 54076100 54077200 54079200 55081000 55093200 55121900 55129900 55132100 55161200 58012200 58042100 58062000 58071000 59031020 59031090 59032090 59039090 60019200 60023010 60023090 60024200 60029200 60029300 61046200 61051000

货 纸或纸板印制的各种标签 其他纸及纸制品

名

内地2003 内地2004 年最惠国 年《安排 税率 》税率 10.0 13.3 7.5 7.5 13.4 8.0 16.7 5.0 5.0 5.0 5.0 5.0 10.0 10.0 10.0 10.0 10.0 11.8 11.8 11.8 11.8 11.8 10.0 11.8 12.6 12.4 12.4 8.2 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

内地 序号 2001年 税则号列 54 55 56 57 58 59 60 61 62 63 64 65 66 67 68 69 70 71 72 73 74 75 76 77 78 79 80 81 48211000 48239090 49111090 49119900 50072019 51071000 51121900 52051100 52051200 52052200 52053200 52054200 52083200 52083300 52083900 52084200 52084900 52091200 52093100 52093200 52093900 52094100 52094200 52094300 52103100 53091900 53092900 54011010

货

名

内地2003 内地2004 年最惠国 年《安排 税率 》税率 21.3 20.5 17.7 21.3 20.5 16.3 16.3 16.3 19.5 19.5 19.5 19.5 19.5 14.0 19.0 19.5 19.5 16.3 19.5 18.5 18.5 17.7 21.3 16.3 17.7 21.3 17.7 20.5 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

其他商业广告品及类似印刷品 其他印刷品 其他纯桑蚕丝机织物 非供零售用精梳纯羊毛纱线 重量>200g/平米精梳全毛布 非零售粗梳粗支纯棉单纱 非零售粗梳中支纯棉单纱 非零售精梳中支纯棉单纱 非零售粗梳中支纯棉多股纱 非零售精梳中支纯棉多股纱 染色的较轻质全棉平纹布 染色的轻质全棉三,四线斜纹布 染色的轻质其他全棉机织物 色织的较轻质全棉平纹布 色织的轻质其他全棉机织物 未漂白重质全棉三,四线斜纹布 染色的重质全棉平纹布 染色的重质全棉三,四线斜纹布 染色的重质其他全棉机织物 色织的重质全棉平纹布 色织的重质全棉粗斜纹布(劳动布) 色织的重质全棉三,四线斜纹布 与化纤混纺染色的轻质平纹棉布 其他全亚麻机织物 其他混纺亚麻机织物 非供零售用合成纤维长丝缝纫线

染色的其他纯合成纤维长丝布 染色的其他混纺合成纤维布 合成纤维短纤纺制的缝纫线 非零售纯聚丙烯腈短纤多股纱线 其他纯聚酯布 其他纯合成纤维布 与棉混纺染色的轻质聚酯平纹布 染色的纯人造纤维短纤布 割绒的棉制灯芯绒 化纤机制花边 含弹性纱线≥5%的狭幅织物 机织非绣制纺织材料标签,徽章等 用聚氯乙烯浸,涂的人造革 用聚氯乙烯浸,涂的其他纺织物 用聚氨基甲酸酯浸,涂的其他纺织物 用其他塑料浸,涂的其他纺织物 化纤制针织或钩编起绒织物 宽>30cm弹性棉针织,钩编织物 宽>30cm其他弹性纺织材料针织,钩编织物 棉制经编织物 棉制其他针织或钩编织物 化纤制其他针织或钩编织物 棉制针织或钩编女长裤,工装裤等 棉制针织或钩编男衬衫

内地 序号 2001年 税则号列 138 139 140 141 142 143 144 145 146 147 148 149 150 151 152 153 154 155 156 157 158 159 160 161 162 163 164 165 62059090 62063000 62064000 62069000 62082200 62179000 63025190 64069900 70195900 70200011 71023100 71131100 71131910 71131990 71132000 71141100 71141900 71142000 71151000 71159010 71159090 71161000 71162000 71171100 71171900 71179000 73181500 73269090

化学纤维制针织或钩编的男衬衫 其他纺织材料制针织或钩编的男衬衫 棉制针织或钩编女衬衫 化纤制针织或钩编女衬衫 其他纺织材料制针织或钩编的女衬衫 棉制针织或钩编男内裤及三角裤 棉制针织或钩编女睡衣及睡衣裤 棉制针织或钩编T恤衫,汗衫等 其他纺织材料制针织或钩编T恤衫,汗衫等 羊绒制针织或钩编套头衫等 羊毛制针织或钩编套头衫等 兔毛制针织或钩编套头衫等 其他毛制针织或钩编套头衫等 棉制针织或钩编套头衫等 化纤制针织或钩编套头衫等 丝及绢丝制针织或钩编套头衫等 其他纺织材料制针织或钩编套头衫等 棉制针织或钩编婴儿服装及附件 其他纺织材料针织或钩编衣着零件 棉制男式阿拉伯裤 棉制男式长裤,工装裤等 棉制女式上衣 合纤制女式上衣 棉制裙子及裙裤 棉制女式长裤,工装裤等 合纤制女式长裤,工装裤等 棉制男衬衫 人纤制男衬衫

表1

内地对原产香港的进口货物实行零关税的产品清单

内地 序号 2001年 税则号列 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 21050000 27100054 28433000 30041011 30041012 30041013 30041019 30041090 30049054 30049059 30049090 32041600 32041700 32064900 32081000 32089090 32100000 32151900 33029000 33030000 33041000 33042000 33043000 33049900 35069900 货 名 内地2003 内地2004 年最惠国 年《安排 税率 》税率 24.2 6.0 5.5 6.0 6.0 6.0 6.0 6.0 3.0 3.0 4.0 9.6 6.5 6.5 10.0 10.0 10.0 8.2 21.7 18.3 18.3 18.3 21.7 22.3 15.0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

货 其他纺织材料制男衬衫 棉制女衬衫 化纤制女衬衫 其他纺织材料制女衬衫 化纤长丝布 其他纯聚酯非变形长丝布

名

内地2003 内地2004 年最惠国 年《安排 税率 》税率 18.7 18.7 18.7 18.7 18.7 18.7 11.0 11.0 18.7 18.7 18.7 17.3 12.5 17.3 16.7 16.7 13.0 13.2 13.2 13.2 16.0 12.5 16.0 12.5 12.5 16.0 17.7 17.7 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0 0

冰淇淋及其他冰制食品不论是否含可可 润滑油 金化合物 氨苄青霉素制剂 羟氨苄青霉素制剂 青霉素V制剂 其他青霉素 其他已配剂量含有青霉素或链霉素药品 清凉油 其他中式成药 已配定剂量的药品 活性染料及以其为基本成分的制品 颜料及以其为基本成分的制品 其他无机着色料及其制品 溶于非水介质的聚酯油漆及清漆等 溶于非水介质其他油漆,清漆溶液 其他油漆及清漆;皮革用水性颜料 其他印刷油墨 其他工业用混合香料及香料混合物 香水及花露水 唇用化妆品 眼用化妆品 指(趾)甲化妆品 其他美容化妆品 其他未列名的调制胶,粘合剂

内地 序号 2001年 税则号列 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 38099100 38249090 39031900 39042200 39151000 39152000 39153000 39159000 39204100 39204200 39209990 39211210 39231000 39232900 39239000 39269010 39269090 41041000 41043990 48051000 48056000 48058000 48101200 48102900 48109100 48119000 48191000 48192000