美国联邦储备体系基本架构.pptx

第7章 中央银行和美国联邦储备系统的结构

9

第二节 联邦储备系统的正式结构

2、联邦储备系统管理委员会 、 联邦储备系统管理委员会组成: 联邦储备系统管理委员会由7名成员组成,由 美国总统提名参议院批准。成员任期为十四年,不 能连任(主席和副主席任期为四年,可连任)。 每位委员必须来自不同的联邦储备区。

10

第二节 联邦储备系统的正式结构

联邦储备系统管理委员会职责: 联邦储备系统管理委员会职责: 7位委员都是联邦储备银行公开市场委员会委员并有表决权。 管理委员会规定法定准备金的水平(在立法规定的限度之内)。 管理委员会审查和决定联储银行制定的贴现率水平。 管理委员会主席就经济政策问题为美国总统提出建议。 管理委员会主席和委员,可以代表美国政府同其他国家就经 济问题进行协商谈判。

2

第二节 联邦储备系统的正式结构

联邦储备系统的正式结构 联邦储备银行(Federal Reserve banks) 联邦储备银行 联邦储备系统管理委员会(Board of Governors of the 联邦储备系统管理委员会 Federal Reserve System) 联邦公开市场委员会(Federal Open Market Committee) 联邦公开市场委员会 联邦咨询委员会 会员商业银行(超过4000家)

5

12 个联邦储备区

6

第二节 联邦储备系统的正式结构

1、联邦储备银行 、 联邦储备银行的行长,由9位成员的董事会任命(要得到联邦 储备管理委员会同意)。

联邦储备银行的 9 位董事会董事 A 类董事 3 位 银行家 工业界、劳动界、 工业界 、劳动界 、 B 类董事 3 位 本储备区的会员银

农业界或者消费部 行选举产生 门的著名领导

19

Should Fed be independent?

美联储简介PPT课件

三、全国的付款机制效率低下,因为缺少全国的支票清算和托收系统,造 成了交换费用成本高,清算时间过长,交易清算没有保证,流动性不足。

一、货币缺乏弹性,在1864年国家银行法案通过以前货币体系混乱、效 率低下,全美流通着多达8000多家州立银行发行的钞票。在1864年银行法 案以后到1913年时,纸币是政府交给的领取全国性执照的银行发行的钞票 组成。纸币的供应必须取决于政府债务。货币供给的扩张和收缩是国家债 券市场中政府债券价格的反映,而不是经济需求的反映,是非弹性货币。

四、没有统一的监督、保护机构。银行缺少最后的贷款人。

正是1907年的大恐慌,促使了美联储的诞生。经过多年研究、讨论产 生了1913年联邦储备法案。这是伟大的杰作,也被后人当作时任总统伍德 罗夫.威尔逊的主要功绩。它是相互冲突政治团体间和经济利益体间妥协 折衷的产物

.

4

联邦储备局的历史发展进程

• 1791年至1811年 美国第一银行 • 1811年至1816年 美国中央银行 • 1816年至1836年 美国第二银行 • 1837年至1862年 自由银行时代 • 1846年至1921年 独立的财政制度 • 1863年至1913年 国家银行 • 1913年至今 美国联邦储备局

.

11

.

12

• 为美国政府,美国金融机构,外国官方机构提供一定的金融服务,在 经营中的起到重大作用和监督国家的支付系统.

.

7

美联储的基本职能包括:

1.美联储的基本职能包括:通过三种主要的手段(公开市场操 作,规定银行准备金比率,批准各联邦储备银行要求的贴现 率)来实现相关货币政策; 2.监督、指导各个联邦储备银行的活动; 3.监管美国本土的银行,以及成员银行在海外的活动和外国 银行在美国的活动; 4.批准各联邦储备银行的预算及开支; 5.任命每个联邦储备银行的九名董事中的三名; 6.批准各个联邦储备银行董事会提名的储备银行行长人选; 7.行使作为国家支付系统的权利;负责保护消费信贷的相关 法律的实施;

美国联邦储备系统介绍

美国联邦储备系统美国联邦储备系统美国联邦储备系统(The Federal Reserve System或者Federal Reserve及非正式的Fed)简称美联储,是美国的中央银行。

美国联邦储备系统由位于华盛顿特区的中央管理委员会和12家分布全国主要城市的地区性的联邦储备银行组成。

伯南克为现任美联储管理委员会主席。

美联储总部位于华盛顿特区宪法大道的爱扣斯大厦美国国会在通过欧文·格拉斯法案(Owen-Glass Act,又称联邦储备法案)的基础上建立的,由伍德罗·威尔逊总统于1913年12月23日签字。

角色及责任美联储的主要任务是:* 管理及规范银行业* 通过买入及售出美国国债来执行货币政策* 维持一个坚挺的支付系统** 美联储不能发行美国国债其他任务包括:* 经济教育* 社会超越* 经济研究组织构成美联储包括一个管理委员会。

七名委员会成员由美国总统指定并由议会通过。

成员任期14年,并且不能连任。

一个成员可以在本身任期之余接任另一个成员剩余的任期。

联邦开放市场委员会由七名委员会成员和5名联邦储备银行的代表组成。

来自第二区纽约的代表是永久成员,其他银行成员以两年或三年为限轮值代表席位。

现任美联储管理委员会成员为:* 本·伯南克,主席* 小罗杰·富古森,副主席* Susan Schmidt Bies* Mark W. Olson* Donald L. Kohn美联储总部在爱扣斯大厦公开市场操作操控联邦基金利率又称隔夜利率来贯彻货币政策。

这是一个银行互相支付过夜借款利息的利率。

其交替影响最低贷款利率后者通常高于联邦基金利率大约3个百分点。

最低贷款利率是银行向其最好客户提供贷款的利率。

低利率通过降低借贷成本来刺激经济活性,使顾客和企业采购和建设更加轻松。

高利率通过增加借贷成本来放慢经济发展。

(详见货币政策)美联储通常每次调整联邦基金利率0.25或0.50个百分点。

美国联邦储备体系基本架构

美国联邦储备体系基本架构引言美国联邦储备体系(Federal Reserve System)是美国的中央银行系统,负责制定并执行货币政策,维护金融稳定,提供金融服务,并监管金融机构。

本文将介绍美国联邦储备体系的基本架构。

背景美国联邦储备体系成立于1913年,经过多次修订和改进,目前包括联邦储备银行、董事会、联邦公开市场委员会(FOMC)、储备经济合作协会(Reserve Banks Cooperative)和美国国会。

联邦储备银行美国联邦储备体系由12个地区的联邦储备银行组成。

这些银行分别位于波士顿、纽约、费城、克利夫兰、里士满、亚特兰大、芝加哥、圣路易斯、明尼阿波利斯、堪萨斯城、达拉斯和旧金山。

每个联邦储备银行都服务于特定地区的金融机构,并提供储备银行存款、贷款和其他金融服务。

联邦储备银行是独立的法人实体,拥有一定程度的自治权。

各个联邦储备银行的首席执行官由各自的董事会任命,董事会成员则由各地区的金融机构选举产生。

董事会美国联邦储备体系的中央机构是联邦储备董事会(Board of Governors),总部设在华盛顿特区。

董事会由七位成员组成,每位成员由美国总统任命,并经过美国参议院的确认。

董事会的主要职责包括制定货币政策、监管金融机构、提供金融稳定和维护金融市场的正常运作。

董事会还负责监督联邦储备银行、指导和协调所有联邦储备银行的活动。

董事会的主席由美国总统任命,任期为四年。

董事会成员一般任期为十四年,但可以提前离职或连任。

联邦公开市场委员会(FOMC)联邦公开市场委员会(FOMC)是美国联邦储备体系的最重要的决策机构。

它由董事会的七位成员、纽约联邦储备银行行长和其他四个联邦储备银行的行长组成。

FOMC每年举行八次会议,讨论并决定货币政策。

该委员会通过购买和销售美国国债以影响货币供应量,调整利率和金融市场的流动性。

储备经济合作协会储备经济合作协会(Reserve Banks Cooperative)是12个联邦储备银行的合作组织。

美国联邦储备系统

联邦储备理事会

是联邦储备系统的核心机构,由七名成员组成 (其中主席和副主席各一位,委员五名) 联邦储备理事会是美国货币政策的制定者,它控制 贴现率,并可以在规定范围内改变银行的法定存 款准备金率。它和联邦公开市场委员会的其他成 员一道,控制着重要的货币政策工具——公开市 场业务。

联邦公开市场委员会

现任美联储理事会主席为珍妮特· 耶伦。

任期:2014年2月3日 2018年10月4日 民主党 美国犹太人 先前职位:美国联邦储 备管理委员会副主席

美国联邦储备系统的结构

它是由三个主要组成部分构成的,即:

联邦储备理事会 联邦公开市场委员会 地方级的12家联邦储备银行 还包括约三千家会员银行、及3个咨询委员会

美国联邦储蓄体系

美国联邦储备系统简介:

联邦储备系统(英语:Federal Reserve System,简称Fed、美联储)是美国的中央银行体 系,依据美国国会通过的1913年《联邦储备法案》 而创设,以避免再度发生类似1907年的银行危机。 总部:华盛顿

联邦储备系统是以私有形式组织的行使公共目 的的私营银行系统,美国政府虽不拥有股份,但 其94%利润转交给美国财政部,剩余6%用于给会员 银行发放股息,所有高级雇员则由美国政府任命。

地方级的12家联邦储备银行

按12个联邦储备区设立的12家联邦储备银行分别 位于:

纽约、波士顿、费城、克利夫兰、里士满、亚特 兰大,芝加哥、圣路易斯、明尼阿波利斯、堪萨斯 城、达拉斯和旧金山。

联邦储备银行主要的职能是:

⒈管理全国的支付系统。 ⒉分发由美国财政部印制的美元(纸钞及硬币)。 ⒊协助联邦储备委员会监管该储备区的会员银行及银行控股 公司。 ⒋调整该储备区信贷政策。 ⒌为本储备区的银行保管存款。 ⒍为财政部提供相应的服务。 ⒎履行其它的,由联邦储备委员会赋予的职责。

美国的联邦制 PPT课件

弱点

首先、最根本的:不是国家,只是松散联盟

其次、财政经济方面:邦联政府无权征税, 只是按比例摊派

再次、国防上:软弱,规模小

• 各州为保护本州的经济利益,纷纷建立起贸易壁垒。各州 为了周转资金,刺激贸易,解决硬通货币不足的困难,各 自发行州制纸币,州际货币流通十分困难,结果使已经十 分混乱的各州经济雪上加霜。

来自中央

小结

美

演变

国

的

联

邦

制

联制的弱点

危机重重 1787年联邦制 联邦与州分享权力 各自享有最高权力 联邦地位高于州

联邦的统一性与州的灵活性 效率不高,各自为政

7、从美国联邦制的历史看,其弊端主要表

现在(D )

A 联邦与州之间从未停止过权力的争夺

红色象征强大和勇气,白色代表纯洁和清白,蓝色象征警 惕、坚韧不拔和正义。13道宽条代表最早发动独立战争 并取得胜利的13个州,50颗五角星代表美利坚合众国 的州数。每增加一个州,国旗上就增加一颗星。至今国旗 上已增至50颗星,代表美国的50个州。每年6月14 日为“美国国旗制定纪念日”。

(德拉瓦州州旗) (新泽西州州旗)

2、联邦制的弊端:

最大的问题,主要在于效率不高, 联邦政府和州政府相互扯皮、推诿, 各州政府各自为政

3、联邦政府与州VS单一制中央与地方

联邦政府与州政府的 关系

权利来源 各自由宪法确 认

产生

原有或选举产生

中央政府与地方政府的 关系

来自中央

中央建立的

独立性上

州机构设置,官 员的任命,财政 自行解决,联邦 不干涉

5、下列关于联邦政府权力与州的权力之间关系

说法正确的是( A )

联邦储备系统的正式结构

员会任职。 • 在12家联储银行行长中,有5位是联邦公开市场委员会成

员。

成员银行

• 所有国民银行(National Banks,在通货监 理署注册的商业银行),都必须是美联储 的成员银行。而在各州注册的商业银行则 可以选择加入。

联邦储备委员会 (Federal Reserve Board of Governors)

员会委员; • 委员 杰瑞米·斯坦(Jeremy C. Stein),联邦储备委员会委员; • 委员 丹尼尔·塔鲁洛(Daniel K. Tarullo),联邦储备委员会委员; • 委员 约翰·威廉姆斯(John C. Williams),旧金山联邦储备银行

行长; • 委员 珍妮特·耶伦(Janet L. Yellen),联邦储备委员会副主席。

• 在失业率与产值波动的方面,中央银行独 立性强的国家并没有输给中央银行独立性 差的国家。

中央银行是调节宏观经济的工具:

(1)改变基础货币供应量 (2)公开市场操作 (3)最后贷款人:当商业银行或其他金融机构出 现资金周转困难时,向他们提供资金支持

小结

• 联邦储备体系建立于1913年,其宗旨是减 少经常性的银行崩溃现象。在其建立是设 置了许多分权的条款(新中国从1984年才 有了真正意义上的中央银行。 )。

联邦储备银行以联邦储备区以及银行所在城市区分:

• 第七联邦储备区 7th District (G) - 芝加哥联邦储备银行Federal Reserve Bank of Chicago,分行所在地:密歇根州底特律

• 第八联邦储备区 8th District (H) - 圣路易斯联邦储备银行Federal Reserve Bank of St. Louis,阿肯色州小石城、肯塔基州路易斯维尔、 田纳西州孟菲斯

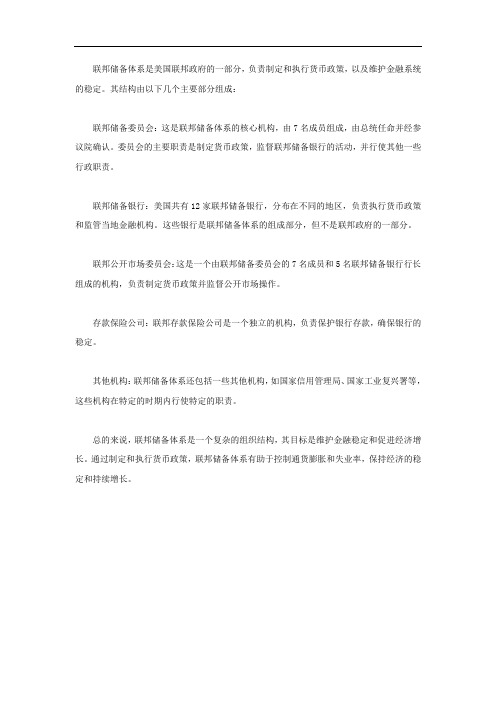

联邦储备体系的结构

联邦储备体系是美国联邦政府的一部分,负责制定和执行货币政策,以及维护金融系统的稳定。

其结构由以下几个主要部分组成:

联邦储备委员会:这是联邦储备体系的核心机构,由7名成员组成,由总统任命并经参议院确认。

委员会的主要职责是制定货币政策,监督联邦储备银行的活动,并行使其他一些行政职责。

联邦储备银行:美国共有12家联邦储备银行,分布在不同的地区,负责执行货币政策和监管当地金融机构。

这些银行是联邦储备体系的组成部分,但不是联邦政府的一部分。

联邦公开市场委员会:这是一个由联邦储备委员会的7名成员和5名联邦储备银行行长组成的机构,负责制定货币政策并监督公开市场操作。

存款保险公司:联邦存款保险公司是一个独立的机构,负责保护银行存款,确保银行的稳定。

其他机构:联邦储备体系还包括一些其他机构,如国家信用管理局、国家工业复兴署等,这些机构在特定的时期内行使特定的职责。

总的来说,联邦储备体系是一个复杂的组织结构,其目标是维护金融稳定和促进经济增长。

通过制定和执行货币政策,联邦储备体系有助于控制通货膨胀和失业率,保持经济的稳定和持续增长。

美联储体系的结构和功能

美联储体系的结构和功能美联储体系实际包括三个成分。

1.联储理事会(Board of Governors)2.联邦公开市场委员会(Federal Open Market Committee)3.联邦储备银行(Federal Reserve Bank)二战后美国总统任期内每年理事会成员任命的人数,肯尼迪一栏?政府重新任命人数总的任命人数平均每年任命人数艾森豪威尔 1 6 0.75肯尼迪010.35约翰逊 1 4 0.77尼克松 2 4 0.71福特 4 5 2.07卡特 4 6 1.5资料来源:Bernard Shull:“Pederal Reserve Independence:What Kind and How Much?”Journal of Post Keynesian Economic,Vol.18,No.2,1996,p.222.理事会7位成员由总统提名,经过参议院同意任命,任期14年。

每个偶数年有一名理事卸任,任满14年的卸任理事不得再被提名。

联邦公开市场委员会12个席位,包括理事会的7位成员,纽约联邦区域银行总裁,另外4个席位则由其他11个联邦储备区域银行总裁轮流担任。

公开市场委员会的任务是:拟定于执行美国的货币政策,理事会可全权控制贴现率和法定储备金,但政策必须遵照公开市场委员会的多数投票决定——也即民主集中制。

希腊哲学家柏拉图说过,普通人无法管理(社会中的)自己。

人是社会性的生物,实则很难独善其身,社会应该由哲学之王控制。

说到这里,看看上面的“哲学之王”的程序安排,再看看投票选“总统”的老百姓,比迪斯尼更大的梦幻,仍然继续上演着。

美联储公开市场委员会的12位成员,足以影响美国的经济,乃至全球的经济。

而市场,对他们来说,不过是罗马斗兽场罢了。

美联储

2、美联储体系的组织结构及其职责

美联储体系的正式结构由12家地区联邦储备银行、约 4000家成员商业银行、联邦储备体系理事会、联邦公开 市场委员会和联邦咨询委员会组成。 (1)理事会(7名被任命的成员):1.制定法定准备金率 并批准改变贴现率:2.监管成员银行、银行控股公司和金 融控股公司:3.建立并管理海外联邦储备银行中有关消费 者金融的保护性条款。 (2)联邦储银行(储备银行)(12个储备区):1.提议改 变贴现率:2.对银行发放贷款(贴现政策、提供通货): 3.汇总并清算银行票据、转移银行资金:4.管理政府负债 和现金余额。 (3)联邦公开市场委员会(理事会成员加上5个联储银行 行长):指挥公开市场操作(买卖美国政府债券)。

美国联邦储备局(Federal Reserve System---FED)为美国最高 货币政策主管机关,负责保管商业银行准备金、对商业银行贷 款及发行联邦储备券。FED共分三层组织,最高为理事会,其 下是12个联邦储备银行和各储备银行的会员银行。美联储是私 有制银行,全部股份为私人所有。

联邦储备局也是制定美国货币政策的首脑机关,1993年10月 起,美国经济景气快速攀升,有引发通膨之虞,多亏时任联邦 储备理事会主席格林斯潘(Green Span)在不顾民意及政治压力 下,连续七次调高重贴现率,使美国经济软着陆成功,免于通 货膨胀的威胁。

(2)存款业务

从美联储通过存款来扩张基础货币的过程来看,美联储做了类似商 业银行扩张派生货币一样的事情。美联储通过吸收现金存款向存款 机构发放贷款和购买资产,现金转换为资产;存款机构获得现金后, 又将现金存入美联储,美联储的存款就增加了;美联储又可以用存 入的现金继续放贷和购买资产,而这些现金最终基本都会进入存款 机构;存款机联储调控基础货币投放量的其他渠道

美联储五级构架

主要包括:联储银行、美联储董事局、联邦公开市场委员会、联邦顾问委员会以及3000多家商业银行。

一、美联储董事局美联储董事局有7名董事;都是由总统任命并经参议院确认,董事的任期为14年,各董事任期的起始时间不同,相互交错。

董事局主席和副主席也是由总统指定并经参议院同意,但任期只有四年(可在他们董事任期内连任)。

董事局的主要职责如下:1.每年要向国会就美国经济状况和美联储对货币和信用增长的目标等进行年度和年中汇报。

董事局主席经常与总统和财政部长会见,董事局董事们则要经常在国会陈述作征;2.设定存款准备金率及批准由各联储银行董事们提出的贴现率;3.制定和执行金融安全、健康以及保护消费者的有关规定;4.检查联储银行的服务、监管及会计程序;批准各联储银行的预算。

二、联储银行美联储共有12个大区联储银行分布在波士领、纽约、费城、克利夫兰、里士满、亚特兰大、芝加哥、圣一路易斯、明尼阿波利斯、堪萨斯城、达拉斯及旧金山。

这12个联储银行共有25个分行分布在其他25个城市。

每个联储银行都独自以公司的形式存在,并且有9名董事,这些董事在美联储量事局的监管下监管联储银行的运作。

并批准联储银行总裁和第一副总裁的工资。

联储银行9名董事中有3名A类董事、3名B类董事和3名C类董事。

A类董事代表银行界,B类董事由所有会员银行选举出,C类董事(包括董事会主席和副主席)则由美联储董事局任命。

B类董事和C类董事代表着联储银行所在区的农业、商业、工业、劳工界和服务业,但不能是某一商业银行的官员、董事或职员。

C类董事不能是商业银行的股东。

联储银行的分支银行一般有5名或7名董事,他们大多数由所属联储银行的董事会任命,其余则由美联储董事局任命。

联储银行的主要职责如下:1.密切关注国家和世界经济状况并向美联储董事局提供本地区的经济信息供美联储在制定货币政策时做参考;2.控制储备平衡,向储蓄机构贷款。

联储银行董事会确定贴现率(要由美联储董事局批准)向这些贷款收取利息;3.检查和监督储蓄机构;4.向储蓄机构和财政部提供服务;5.向会员银行支付红利、保持与注册资本相等的盈余并在支付营运开支后将盈利余额上缴财政部。

美国联邦储备系统

谢谢观赏

*

* 联邦储备银行(Federal Reserve Bank)

*由国会组建的作为国家的中心银行系统的操作力

量的12个联邦储备银行,是按照1913年国会通过的 联邦储备法,在全国划分12个储备区,每区设立一 个联邦储备银行分行。每家区域性储备银行都是一 个法人机构,拥有自己的董事会。会员银行是美国 的私人银行,除国民银行必须是会员银行外,其余 银行是否加入全凭自愿而定。加入联邦储备系统就 由该系统为会员银行的私人存款提供担保,但必须 缴纳一定数量的存款准备金,对这部分资金,联邦 储备系统不付给利息

* 10、通过各种出版物向公众公布联邦储备系统及国

家经济运行状况的详细的统计资料,如通过每月一 期的联邦储备系统公告(Federal Reserve Bulletin)

* 11、每年年初向国会提交上一年的年度报告(需接受

公众性质的会计师事务所审计)及预算报告(需接受美 国审计总局的审计)

* 12、另外,委员会主席还需定时与美国总统及财政

部长召开相关的会议并及时汇报有关情况,并在国 际事务中履行好自己的职责。

* 美元

根据美国国家安全局1994年公布,全世界美钞流通 量为3500亿元,l/3在美国境内流通,2/3在外国流通 。纽约联储局报告称,在2002年末,在市面流通的 6200亿美元货币中,有大约55%到60%,即3400亿到 3700亿美元左右是在美国以外地区流通的。根据联 邦储备体系最近的估计,在所有流通的美元中,大约 三分之二为美国境外持有。在全世界流通的美国货币 总额已达将近7000亿美元。仅在1989到1996年3月间 流到俄罗斯和阿根廷的美钞就分别达到了440亿和 350亿美元。美联储发行的美元已被世界各国广泛接 受、流通。

美国银行制度 PPT课件

3. 12个联邦储备银行

• 作为国家的中心银行系统的操作力量的12 个联邦储备银行,是按照1913年国会通过 的联邦储备法,在全国划分12个储备区, 每区设立一个联邦储备银行分行。每家区 域性储备银行都是一个法人机构,拥有自 己的董事会。

10

12个联邦储备银行及其城市分布

• 波士顿(1)、纽 约(2)、费城 (3)、克里夫兰 (4)、里土满(5)、 亚特兰大(6)、芝加 哥(7)、圣·路易斯 (8)、明尼阿波利斯 (9)、堪萨斯(10)、 达拉斯(11)和旧金 山(12)

• 珍妮特·耶伦(Janet L.

Yellen ) ,美国布朗大学经 济学学士,耶鲁大学经济学 博士,美国犹太裔经济学家 及经济学教授,柏克莱加州 大学哈斯商学院的名誉教授。 2013年10月9日,奥巴马总 统提名美联储现任副主席珍 妮特·耶伦女士担任下任美国 联邦储备委员会主席。从2 月1日起,正式接替前任主 席伯南克,成为史上第一位

3

• 美国联邦储备系统是以私有形式组织的行 驶公共目的的私营银行系统。美国政府虽 不拥有美联储的股份,但美联储的94%利 润需转交给美国财政部,剩余6%用于给会 员银行发行股息;同时,美国政府任命美 联储的高级雇员珍妮特·耶伦(Janet L. Yellen )为现任美联储理事会主席。

4现任Biblioteka 席71.联邦储备委员会

• 联邦储备委员会 ( Federal Reserve Board),简称美联储; 该委员会由七名成员组 成(其中出席和副主席 各一位,委员五名), 须由美国总统提名,经 美国国会上院之参议院 批准方可上任,任期为 十四年(主席和副主席 任期为四年,可连任)。

8

2.联邦公开市场委员会

15

二、美国的商业银行体系

美国联邦储备体系基本架构

美国联邦储备体系基本架构1. 简介美国联邦储备体系(Federal Reserve System)是美国的中央银行系统,负责制定和执行货币政策、监管银行业、维护金融稳定以及支付系统。

本文将介绍美国联邦储备体系的基本架构,包括其组成部分、职责和运作方式。

2. 组成部分美国联邦储备体系由以下几个组成部分构成:2.1 联邦储备银行美国联邦储备体系由12个地区联邦储备银行组成,分布在全国各地。

每个地区联邦储备银行都是一个独立的法人实体,负责本地区的货币政策执行、监管银行以及提供金融服务。

地区联邦储备银行的主要职责包括为商业银行提供贷款、管理地区的支付系统、监管本地区银行的资本和偿付能力,并代表美联储参与国际金融事务。

2.2 联邦储备委员会联邦储备委员会是美国联邦储备体系的决策机构,总部位于华盛顿特区。

委员会由七位成员组成,其中主席和副主席由美国总统提名,并由参议院确认任命。

委员会的职责主要包括制定和执行货币政策、监管银行业务、保护消费者权益以及维持金融稳定。

2.3 银行财务公司联邦储备体系还包括一家银行财务公司(Federal Reserve Banks’ Fiscal Agent),负责执行联邦政府的财政职能。

银行财务公司的任务包括管理联邦债券、处理政府支付事务、监督政府预算执行情况等。

3. 职责美国联邦储备体系的主要职责包括:3.1 货币政策制定和实施联邦储备体系负责制定和执行货币政策,以维持价格稳定、促进经济增长和最大化就业。

联邦储备委员会通过调整利率、购买或出售国债等操作来影响货币供应和市场利率,以实现货币政策目标。

3.2 监管银行业务联邦储备体系负责监管和监督美国银行业务,以确保其安全、稳定和有效运作。

地区联邦储备银行负责监督本地区的商业银行和控股公司的资本、偿付能力和合规性。

联邦储备委员会负责监管大型银行、银行控股公司、金融市场参与者和支付系统的运作。

3.3 维护金融稳定联邦储备体系致力于维护金融稳定,以防范和应对金融体系中的风险和危机。

美国的联邦储备体系

(2)对银行机构实行监管,并保护消费者合法的信贷权利;

(3)维持金融系统的稳定;

(4)向美国政府、公众、金融机构、外国备银行(FRB)向每个FRB 商业

(由美国总统经参议 的3名董事 (每个FRB拥有9名董事, 推举6名董事 银行

院同意后任命的7名

他 们 可 任 免 FRB 行 长 和 其

会员

委员组成)

它官员)

联邦公开市场委员会 (由7名联邦储备委员会委员,加 上纽约联邦储备银行和其他4家联 邦储备银行的行长组成)

联邦咨询委员会 ( 12 名 委 员 , 银 行 家)

图7-1 联邦储备体系的结构图

• 本·伯南克

• 美国经济学家,现任美联储主席。1979年获麻省理工 学院经济学博士学位。伯南克有神童的称号,大学入 学考试成绩 1590分,离满分仅差10分,被哈佛大学录 取。伯南克在普林斯顿大学任教17年,曾担任经济学 系主任。2002年被布什任命为美联储理事。2005年6月, 担任总统经济顾问委员会主席。10月被任命为下任美 联储主席,接替格林斯潘。

美国的联邦储备体系

美国联邦储备体系 (Federal Reserve System,简称Fed)负 责履行美国的中央银行的职责,这个体系是根据《联邦 储备法》(Federal Reserve Act)于1913年成立的。这个体 系主要由联邦储备委员会、联邦储备银行及联邦公开市 场委员会等组成。 • 其主要职责有:

美国联邦储备体系基本架构.pptx

4

美国联邦储备体系(3)

–美联储的独立性

总统对联储的影响方式

– 道义上的劝告 – 联储在国会进行立法斗争时,希望得到总统的支持 – 联储主席希望得到总统的好感

–联邦储备体系的分权问题

5

三、美联储的公开市场运作

公开市场运作机制

准备 金利 率 备付 金利 率

1996 1996. 1997. 1998. 1998 1998. 1999.

.5.1 8.23 10.23 3.21 .7.1 12.7 6.10

8.82 8.82 7.56% 5.22 3.51 3.24 2.07

%%

%%%

8.82 7.92 7.02% -- -- -- -%%

8.520.8.5Wednesday, August 5, 2020

• 14、 Where there is a will , there is a way . ( Thomas Edison , American inventor )有志者,事竟成。11:01:1911:01:1911:018/5/2020 11:01:19 AM

贴现窗口的缺陷

– 不注意与公开市场运作的配合 – 时机滞后 – 联储在调整时不说明意图,宣示作用受到很大的削弱

11

贴现率和联邦基金利率水平表

加息时间

1999.06.30 1999.08.24 1999.11.16 2000.02.02 2000.03.21 2000.05.16

联邦基金 利率

5.00 5.25 5.50 5.75 6.00 6.50

9

美联储买卖债券情况表

单位:10 亿美元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

1

一、中央银行的产生

中央银行是商品经济发展的产物, – 英格兰银行1694

美国两次创立中央银行。1791和1816 美联储的成立

– 集权与分权的平衡 – 政府与私人部门之间的平衡 – 国内不同地区及农村与城市之间、银

行家、非银行商业部门和社会其他集 团之间的平衡

2

二、美国联邦储备体系

联邦储备银行:12个联邦储备区,每区一家银行 12家银行:⑴波士顿⑵纽约⑶费城⑷克利夫兰⑸里士满⑹亚

9.00 8.55 9.72 8.82 10.17 9.09 10.62 9.36

6.39 5.22 4.59 6.84 5.49 4.86 7.02 5.58 5.04 7.92 5.67 5.13

1999. 6.10 2.16

3.24 3.51 3.69 3.78

资料来源:根据历年《金融年鉴》上的数据整理而得。

准备 金利 率 备付 金利 率

1996 1996. 1997. 1998. 1998 1998. 1999.

.5.1 8.23 10.23 3.21 .7.1 12.7 6.10

8.82 8.82 7.56% 5.22 3.51 3.24 2.07

%%

%%%

8.82 7.92 7.02% -- -- -- -%%

16

我国准备金率历年变化情况表

年 1984 年 1985 1987 1988 1989 年 1998.3.2 1款

存款准备

化

20%

10% 12% 13% 率 13%

8%

6%

情 储蓄存款

备付金率

况 40% 农村存款

5-7%

25%

17

我国准备金备付金利率情况表

年度

贴现窗口的缺陷

– 不注意与公开市场运作的配合 – 时机滞后 – 联储在调整时不说明意图,宣示作用受到很大的削弱

11

贴现率和联邦基金利率水平表

加息时间

1999.06.30 1999.08.24 1999.11.16 2000.02.02 2000.03.21 2000.05.16

联邦基金 利率

5.00 5.25 5.50 5.75 6.00 6.50

资料来源:<美>劳埃德 B. 托马斯《货币、银行与金融市场》,机械

工业出版社 1999 年版,第 306 页。

10

四、美联储的贴现窗口

历史:1935有了政策工具,50年代调整信用。 银行从贴现窗口借款的条件

经济影响:

– 对银行准备金,基础货币和货币供给量的影响 – 对收益率,贷款利率和债券价格的影响 – 对公众的宣示作用

18

• 1、Genius only means hard-working all one's life. (Mendeleyer, Russian Chemist) 天才只意味着终身不懈的努力。20.8.58.5.202011:0311:03:10Aug-2011:03

调整幅度 (%)

0.25 0.25 0.25 0.25 0.25 0.50

贴现窗口 利率

4.50 4.75 5.00 5.25 5.50 6.00

调整幅度 (%)

0.00 0.25 0.25 0.25 0.25 0.50

资料来源:根据《国际金融报》多次刊登的消息整理而成。

12

五、美联储的法定准备率

9

美联储买卖债券情况表

单位:10 亿美元

直接购买和出售 总购买 总出售

回购协议 总购买 总出售

反向回购协议 总购买 总出售

所持美国政府债券 的净变化

1994 年

35.3 2.3

309.3 311.9

1701.3 1700.8 +29.9

1995 年

20.6 2.4

331.7 328.5

2202.0 2197.7 +17.1

克利夫兰和芝加哥,亚特兰大、圣路易斯和达拉斯,明尼亚 波利斯、堪萨斯城和旧金山。

4

美国联邦储备体系(3)

–美联储的独立性

总统对联储的影响方式

– 道义上的劝告 – 联储在国会进行立法斗争时,希望得到总统的支持 – 联储主席希望得到总统的好感

–联邦储备体系的分权问题

5

三、美联储的公开市场运作

公开市场运作机制

例:面临通货膨胀时 在市场卖出债券—债券的价格降 低—债券的利率上升—整个市场平 均利率上升,货币流回联储—减少 货币供给量—降低投资与消费的增 长速度—降低经济增长速度—抑制 通货膨胀。

6

美联储的公开市场运作(2)

公开市场运作的起源 – 1935《银行法》标志它的诞生 公开市场运作范围 – 只购买美国政府债券和联邦机构债券

社会公正, 降低交易成本

7

美联储的公开市场运作(3)

公开市场运作影响:货币供给量,市场利率,公众的预期 公开市场运作优势:

对准备金和基础货币进行准确控制 灵活的改变政策的方向 具有主动调整政策的作用 公开市场运作缺陷 在地区之间不平衡

8

美联储的公开市场运作(4)

公开市场运作方式 – 直接交易,主动,调整利率 – 回购,稳定利率 公开市场运作的指示 – 公开市场委员会的决议 公开市场运作指示的执行

年度 1996.

5.1 再贴现 同再

率

贷款

利率

再贷款率

20 天以 9.00 内

3 个月 10.08

以内

6 个月 10.17 以内

1 年期 10.98

1996.8. 23

同再贷 款利率

1997.10. 23

同再贷 款利率

1998.3. 21

6.03%

1998. 7.1

4.32%

1998.1 2.7

3.98%

美联储调节法定准备金率 – 优缺点:

作用迅速、直接,总用中性,更直 接的宣示作用

13

美联储制定的准备金比率

内容

正常准备金 A 交易帐户 1. 52,000,000 美元以内 2. 52,000,000 美元以外 B 非个人定期存款 C 欧洲货币负债

附加准备金

当前的准备金比 率(%)

3 10 0 0 0

特兰大⑺芝加哥⑻圣路易斯⑼明尼亚波利斯⑽堪萨斯城⑾达拉斯 ⑿旧金山

纽约联储行:规模大,对外代表联储,对内公开市场运作 联储行董事会 美联储会员行

3

美国联邦储备体系(2)

联邦储备委员会 – 委员与主席的产生 – 主席,政府经济决策的主要制定者 联邦公开市场委员会 – 七委员与五行长组成 – 11家联储银行的分组⑴波士顿、费城和里士满,

可调整范围 (%)

8-14 0-9 0-9 0-4

14

货币乘数计算

货币乘数=(1+现金比率)/(法定准备 率+超额准备率+现金比率) 如果现金比率为40%,法定准备率为 10%,超额准备率为0.5%, 货币乘数=(1+0.40)/ (0.10+0.005+0.40)=2.77

15

我国再贴现率历年变化情况表