毛利分析表

毛利分析表

餐饮毛利分析表(2010.0说明:1.本周自助餐收入为108761元(其中早餐29806元,二楼自助78955元),比上周增加32270元,增加69.12%;宴入为319540元,比上周增加193081元,增加152.68%;本周自助餐人均消费123.56元,宴会人均消费81.25元。

本月的自助319540元,比上月增加2619元,增加0.83%。

2.本周自助餐成本为56446元,比上周增加21648元,增加62.21%,(其中热菜区占13.17%,西餐区15.53%,日式11.52%);宴会成本为77106元,比上周增加45561元,增加144.43%;食品总成本为133552元,比上周增加67209元,增加食品总成本比上月14420元,增加8.4%。

3.本周自助餐毛利率为48.1%,较上周上升1个百分点,宴会毛利率为63.42%,较上周上升16个百分点,本周食品餐饮毛利分析表(2010.0餐饮毛利分析表(2010.02.本周自助餐成本为9455元,比上周减少46991元,减少83.25%,(其中热菜区占17.54%,西餐区3.65%,日式区15.73%);宴会成本为71105元,比上周减少6001元,减少7.78%;食品总成本为80559元,比上周减少52992元,减少39.6比上月增加41310元,增加38.64%。

食品总成本为214111元,比上月减少1457元,减少0.68%。

3.本周自助餐毛利率为40.43%,较上周下降8个百分点,宴会毛利率为77.21%,较上周上升14个百分点,本周食品百分点,宴会毛利率为71.65%,较上月上升18个百分点,总食品毛利率为66.92%,较上月上升15个百分点。

说明:1.本周自助餐收入为15870元(其中早餐12374元,二楼自助3496元),比上周减少92891元,减少85.41%;宴会327808元,比上周增加8268元,增加2.59%;本周自助餐人均消费116.53元,宴会人均消费47.42元。

光明乳业财务分析利润表分析报告 08级财务管理五班57181 梁婧

三、营业利润

2,873,544,256.30 1,584,674,322.80

• 九.光明乳业股份合并营业利润分析评价 • 1. 光明乳业股份合并营业利润分析 • 光明乳业股份合并09年度实现营业利润2,873,54万元,比上年增长了2,320,29万元,增长率为

44.85%,增长幅度较大。从水平分析表看,万科公司合并营业利润增加主要是营业收入增加和销售 费用降低所致。营业收入比上年增加亿元,增长率为16.14%。根据该公司的年报,其营业收入大幅 增长的主要原因在于公司不断调整产品结构,增加产量,不断满足市场需求,从而造成的主营业务 收入大幅上升;销售费用的大幅降低;但由于营业本钱,营业税费,财务费用,管理费用,资产减 值损失的增加,以及投资净收益的下降的影响,减利亿元,增减相抵,营业利润增加了亿元,增长 率为18.71%。 • 2. 光明乳业股份合并营业毛利分析 • 光明乳业股份合并营业毛利09比08年减少16亿元,增长率为-10.13%,主要是由于营业本钱大幅增 长引起的,公司营业收入增加7,889,23万元 ,增长率为16.14%;但由于企业本钱增加9,509,44万 元。增减因素相抵,导致营业毛利减少16亿元。 • 十.光明乳业股份母公司营业利润分析评价 • 1. 光明乳业股份母公司营业利润分析 • 光明乳业母公司营业利润增加主要是营业收入增加和销售费用降低所致。营业收入比上年增加亿元, 增长率为24.82%。根据该公司的年报,其营业收入大幅增长的主要原因在于公司不断调整生产关系, 调整管理方式,营业本钱,营业税费,财务费用,管理费用,资产减值损失的减少,以及投资净收 益的下降的影响,增利亿元,增减相抵,营业利润增加了亿元,增长率为44.85%。 • 2. 光明乳业股份母公司营业毛利分析 • 光明乳业股份母公司营业毛利09比08年增长10947万元,增长率为33.01%,主要是由于营业收入大 幅增长引起的,公司营业收入增加110,14万元,增长率为24.82%;但由于企业本钱增加67万元。增 减因素相抵,导致营业毛利增加10947万元。

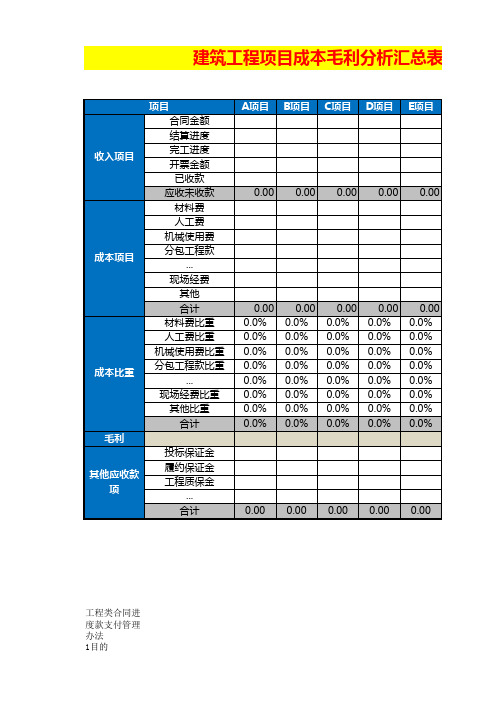

建筑工程项目收入成本利润分析模板

工程类合同进度款支付管理办法1目的建筑工程项目成本毛利分析汇总表加强合同执行合规管理,规范工程付款流程,落实各参与单位/部门职责,规避项目建设过程风险,实现工程款支付规范化、标准化管理。

2范围本办法适用于集团各层级公司战略工程(新建、扩建、改建)项目;本办法适用于战略工程项目所属的施工承包类、服务类(监理、造价咨询、勘察、设计)合同工程款支付管理。

3 定义3.1 预付款工程预付款,又称材料备料款或材料预付款。

用于承包人为合同工程施工购置材料、工程设备,购置或租赁施工设备、修建临时设施以及组织施工队伍进场等所需的款项。

3.2 进度款工程进度款是指在项目建设过程中,发包人依据承包人在付款周期内实际完成产值的合同约定比例支付的费用总和。

3.3 竣工结算款发/承包单位依据合同约定完成竣工结算工作后,发包单位应支付承包单位的扣除质量保证金后的剩余款项3.4 质量保证金合同约定的从承包单位的进度款中预留,用于保证在缺陷责任期内履行缺陷修复义务的资金。

4参与单位/部门职责4.1 承包单位承包单位应依据本管理办法工程款样表提请工程进度款支付,承包单位提交表格如不符合本办法规定,监理/咨询、项目组有权拒收。

4.2 监理单位监理单位应审核承包单位提交的工程款支付申请,签发或出具工程款支付证书,并报发包人审核、批准。

总监理工程师应全面掌握项目整体形象进度情况,审核、签署承包单位的进度款支付申请表。

专业监理工程师应准确掌握各专业形象进度情况,负责各专业的工程计量工作,审核工程计量的数据和原始凭证。

4.3 咨询单位咨询单位应深入现场,全面准确掌握工程实际进度,建立工程进度款支付台账,定期向业主报告项目的资金使用情况; 驻场代表应负责对承包单位上报的进度款进行量、价审核,并提供当月付款建议书;严控工程进度款支付审核,杜绝工程款超付现象。

4.4 项目组程款支付的发起和归口单位,全面负责工程款支付的准确性;项目组专业工程师应严格把控各专业工程量已完成情况,复核监理/咨询单位审核成果,负责已完工工程量的准确性,出具进度说明书,签署付款意见;项目组费控工程师负责宣贯本管理办法,复核监理/咨询单位审核成果,负责已完工程价款的准确性,签署付款意见;项目组安全工程师描述付款周期内现场安全文明施工情况;项目组质量工程师描述付款周期内现场质量施工情况;项目经理组织工程款付款的发起,管控监理/咨询单位及项目组内部审核情况,审批进度说明书;程师依据已签署完毕的进度说明书办理工程款付款流程。

店铺盈亏分析表格excel表格模板

店铺所在区域: 基本情况 建筑面积(㎡) 营业面积(㎡) 租赁期限(月) 商场管理费(㎡) 预计销售额 保本日平均销售额 客户签名确认 0.00 店铺所在县/市: 前期投入 店铺转让费 保证金 店铺租金 装修费用 商场赞助费 货架道具 固定设施 首批货款 合计 56000 1468455 审核: 1242455 10000 100000 10000 5000 45000 店铺名称: 毛利及毛利率 平均零售价格 平均销售折扣 销售成本(进货价格) 销售提成(员工) 商场扣点 代扣税 毛利率 保本销售额 费用合计 0.00 评估人: 评估日期: 329 7.50% 0.48% 0.10% 25.00% 0.60% 67.90% 店铺租金 装修分摊 转让费分摊 商场管理费 商场赞助费 客户名称: 销 售 费 联系方式: 用(月) 水电费 电话费 运费 管理费用 人员工资 其它杂费 工商税务 800.00 100.00 100.00 300.00 1500.00 100000.00 #DIV/0! #DIV/0! 0.00 #DIV/0!

计算方式说明:

﹩: ﹩: ﹩: ﹩: ﹩: 毛利率=(平均销售折扣—销售成本)÷平均销售折扣

销售费用=店铺租金+装修分摊+转让费分摊+固定设施折旧+水电费+电话费+运费+管理费用+人员工资+工商税务等所有售额=销售费用÷毛利率 利润=实际销售额×毛利率—销售费用

企业利润表分析案例

企业利润表分析案例企业利润表分析案例下面是一家企业利润表的分析案例。

假设这是一家制造业企业的利润表。

销售收入:这家企业的销售收入在去年增长了10%。

这表明企业的销售额增加,可能是由于市场需求的增长,产品价格的上涨,或者是企业扩大了市场份额。

这是一个积极的信号,说明企业的销售部门在过去的一年中表现出色。

销售成本:销售成本在去年也增长了10%。

这表明企业的生产成本也在上涨,可能是由于原材料价格的增加,劳动力成本的上升,或者是生产效率的下降。

这是一个需要关注的问题,因为这可能对企业的利润率造成影响。

毛利润:毛利润是销售收入减去销售成本后的余额。

在这个案例中,毛利润增长了10%。

这意味着企业在去年中赚取了更多的利润,这可能是由于销售收入的增加高于销售成本的增长。

毛利润增长是一个积极的信号,说明企业的盈利能力在过去的一年中有所提高。

运营费用:运营费用在去年增长了5%。

这包括营销费用、人力资源费用和管理费用等。

虽然运营费用的增长是正常的,但是企业需要注意控制这些费用,以确保企业在经营中保持良好的盈利能力。

利润:利润是企业在税收和利息等因素考虑之前的净收入。

在这个案例中,利润增长了10%。

这意味着企业在去年中实现了更多的盈利,这是一个积极的信号。

然而,企业也需要关注利润率的变化,以确保利润增长的背后没有隐藏的问题。

总结:从这个案例中可以看出,这家企业在去年中取得了可喜的业绩。

销售收入、毛利润和利润都呈现出增长的趋势,这说明企业的业务发展良好。

然而,企业也需要关注销售成本和运营费用的增长,以确保利润率的稳定。

以上的分析案例提供了一种基本的方法来分析企业的利润表,并提供了一些可以引起关注的问题。

对于企业来说,利润表的分析是了解企业盈利能力的重要工具,可以指导企业的经营决策。

损益情况分析表

项目

最佳月份

最差月份

普通月份

平均值

收入

销售收入

2

3

小计①

可变成本

原料

2

3

小计②

毛利①-②

固定费用

工资劳保

租金

交际费用

水电费

税收

利息

小计③

分期付款④

净利润①-②-③-④

净利润率%

其它开支

家庭开支

其他开支

其他收入

每月可支配收入

前四个月的销售额

月

月

月

月

主要经营项目月均毛利组合分析

项目名称

进价(元)

售价(元)

差价(元)

销售比率%

毛利率%

①

②

③

销售成本率

15%

月付款占销售额比重

15%

月付款占可支配收入比重

15%

交叉检验

销售额交叉检验

成本结构和其它

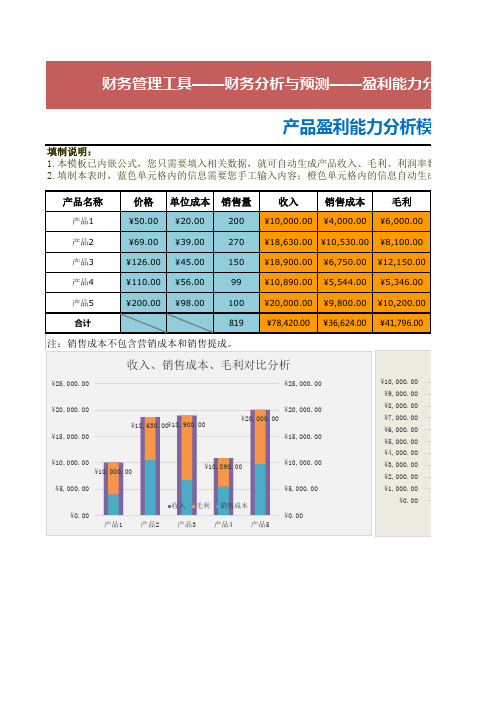

产品盈利能力分析模板(图表)

营销成本 销售提成率(%)

¥2,000.00

5.00%

¥2,001.00

5.00%

¥2,002.00

5.00%

¥2,003.00

5.00%

¥2,900.00

5.00%

¥10,906.00

销售提成

¥500.00 ¥931.50 ¥945.00 ¥544.50 ¥600.00 ¥3,521.00

产品利润

¥10,000.00 ¥5,000.00 ¥0.00

¥10,000.00 ¥9,000.00 ¥8,000.00 ¥7,000.00 ¥6,000.00 ¥5,000.00 ¥4,000.00 ¥3,000.00 ¥2,000.00 ¥1,000.00 ¥0.00

利能力分析工具

分析模板(图表)

利、利润率数据,非常方便实用。 信息自动生成,无需您手工输入。

200 ¥10,000.00 ¥4,000.00 ¥6,000.00

产品2

¥69.00 ¥39.00

270 ¥18,630.00 ¥10,530.00 ¥8,100.00

产品3

¥126.00 ¥45.00

150 ¥18,900.00 ¥6,750.00 ¥12,150.00

产品4

¥110.00 ¥56.00

99

¥10,890.00 ¥5,544.00 ¥5,346.00

产品5

¥200.00 ¥98.00

100 ¥20,000.00 ¥9,800.00 ¥10,200.00

合计

819

¥78,420.00 ¥36,624.00 ¥41,796.00

注:销售成本不包含营销成本和销售提成。

¥25,000.00

房地产项目--成本利润分析表 -

43,227,546.77

24,769,296.50 10,290,184.80

9,003,911.70 5,475,200.00

12,599,430.97 3,981,401.20 3,858,819.30 2,829,800.82 1,929,409.65 5,858,819.30 3,858,819.30 2,000,000.00 216,137.73

404,088,130.73 2,682,842.24

406,770,972.97

23.01% 1.61%

55.27% 10.68%

7.68% 0.25% 0.83% 99.34% 0.66% 100.00%

项目

八、销售费用表分析表

单价

单位

数量

总价

折合单价

比例

销售前期费 售楼处建设装修 样板房 模型 其他道具 其他

18.00

400.00 280.00

0.010% 10.00

元/500m2建筑 元/部 元/部 元/户 元/终端 元/户

工程造价 元/m2建筑

103,156.69

218,661,200.60 139,261,531.50

1,500.00 11,997.00

7,474.80 2,063,133.80

128,627.31 128,627.31 128,627.31

43,443,684.50

192.57 80.00 70.00 42.57

57.01% 23.69% 20.73% 12.60%

30.95 30.00 22.00 15.00

45.55 30.00 15.55 1.68

29.00% 9.16% 8.88% 6.51% 4.44% 0.00% 0.00%

财务毛利原因分析报告(3篇)

第1篇一、报告背景随着市场竞争的加剧和经营环境的不断变化,企业财务毛利水平成为衡量企业盈利能力的重要指标。

为了提高企业盈利能力,本文对某公司近三年的财务毛利状况进行深入分析,找出影响财务毛利的主要因素,并提出相应的改进措施。

二、财务毛利分析1. 毛利概况根据公司近三年的财务报表,我们可以看出,公司毛利水平逐年下降。

2019年毛利为1000万元,2020年下降至800万元,2021年进一步下降至600万元。

以下是详细的数据分析:(1)营业收入:2019年营业收入为5000万元,2020年下降至4000万元,2021年进一步下降至3000万元。

(2)营业成本:2019年营业成本为4000万元,2020年上升至4200万元,2021年上升至4500万元。

(3)毛利率:2019年毛利率为20%,2020年下降至20%,2021年进一步下降至20%。

2. 毛利率分析通过对毛利率的分析,我们可以看出,公司毛利率水平逐年下降,主要原因是营业成本上升幅度大于营业收入下降幅度。

(1)营业成本上升原因分析:①原材料价格上涨:近年来,受国内外市场环境影响,原材料价格持续上涨,导致公司生产成本增加。

②人工成本上升:随着我国劳动力市场的变化,人工成本逐年上升,对毛利率产生较大影响。

③研发投入增加:为提高产品竞争力,公司加大了研发投入,导致研发费用增加。

(2)营业收入下降原因分析:①市场竞争加剧:随着市场竞争的加剧,公司面临越来越多的竞争对手,市场份额逐渐被压缩。

②客户需求变化:随着消费者需求的不断变化,公司产品在市场上逐渐失去竞争力。

三、财务毛利原因分析1. 市场环境因素(1)原材料价格上涨:原材料价格上涨导致公司生产成本增加,毛利率下降。

(2)市场竞争加剧:市场竞争加剧导致公司市场份额逐渐被压缩,营业收入下降。

2. 企业内部因素(1)产品竞争力不足:公司产品在市场上逐渐失去竞争力,导致营业收入下降。

(2)成本控制不力:公司成本控制不力,导致营业成本上升,毛利率下降。

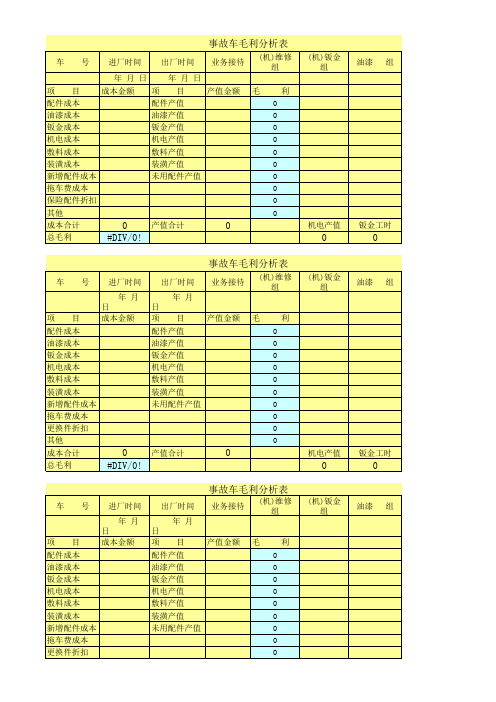

单车毛利

事故车毛利分析表

进厂时间 出厂时间 业务接待 (机)维修 组(机)钣金 组 油漆 组 年 月 日 年 月 日 项 目 成本金额 项 目 产值金额 毛 利 配件成本 配件产值 0 油漆成本 油漆产值 0 钣金成本 钣金产值 0 机电成本 机电产值 0 敷料成本 敷料产值 0 装潢成本 装潢产值 0 新增配件成本 未用配件产值 0 拖车费成本 0 更换件折扣 0 其他 0 成本合计 产值合计 机电产值 钣金工时 0 0 总毛利 #DIV/0! 0 0 车 号

装 潢

组

油漆工时

0

装 潢

组

油漆时

0

装 潢

组

油漆工时

0

事故车毛利分析表

进厂时间 出厂时间 业务接待 (机)维修 组(机)钣金 组 油漆 组 年 月 日 年 月 日 项 目 成本金额 项 目 产值金额 毛 利 配件成本 配件产值 0 油漆成本 油漆产值 0 钣金成本 钣金产值 0 机电成本 机电产值 0 敷料成本 敷料产值 0 装潢成本 装潢产值 0 新增配件成本 未用配件产值 0 拖车费成本 0 更换件折扣 0 其他 0 成本合计 产值合计 机电产值 钣金工时 0 0 总毛利 #DIV/0! 0 0 车 号

事故车毛利分析表

进厂时间 出厂时间 业务接待 (机)维修 组(机)钣金 组 油漆 组 年 月 日 年 月 日 项 目 成本金额 项 目 产值金额 毛 利 配件成本 配件产值 0 油漆成本 油漆产值 0 钣金成本 钣金产值 0 机电成本 机电产值 0 敷料成本 敷料产值 0 装潢成本 装潢产值 0 新增配件成本 未用配件产值 0 拖车费成本 0 保险配件折扣 0 其他 0 成本合计 产值合计 机电产值 钣金工时 0 0 总毛利 #DIV/0! 0 0 车 号

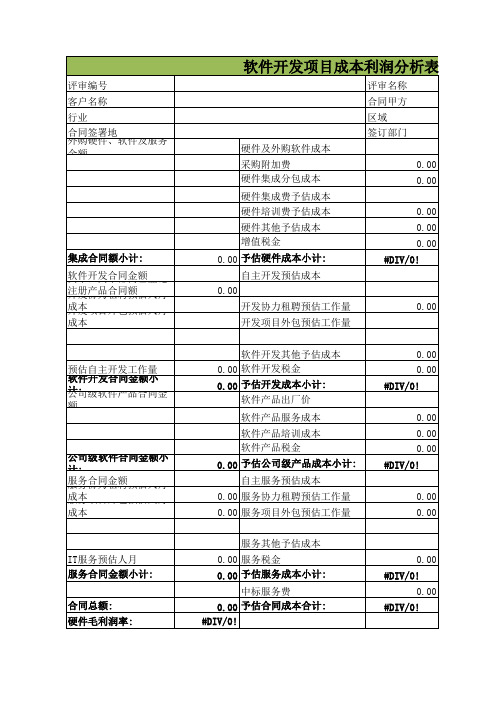

软件开发项目成本利润分析表

评审编号 客户名称 行业 合同签署地 外购硬件、软件及服务金额

硬件及外购软件成本

评审名称 合同甲方 区域 签订部门

采购附加费 硬件集成分包成本

硬件集成费予估成本

硬件培训费Leabharlann 估成本硬件其他予估成本增值税金

集成合同额小计:

0.00 予估硬件成本小计:

软件开发合同金额

自主开发预估成本

0.00

0.00 0.00 0.00 #DIV/0! 0.00 0.00 0.00 0.00 #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! 0.00 #DIV/0! #DIV/0!

软件开发其他予估成本 0.00 软件开发税金 0.00 予估开发成本小计:

软件产品出厂价

软件产品服务成本 软件产品培训成本 软件产品税金 0.00 予估公司级产品成本小计: 自主服务预估成本 0.00 服务协力租聘预估工作量 0.00 服务项目外包预估工作量

0.00 0.00 #DIV/0!

0.00 0.00 0.00 #DIV/0!

0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! 0.00

开发协力租聘预估成本 开发项目外包预估成本 予估利润 予估利润 予估利润 予估开发利润小计: 予估利润 予估利润 予估利润 予估利润 予估公司级产品利润 小予估计利: 润 服务协力租聘预估成本 服务项目外包预估成本 予估利润 予估利润 服务利润 予估服务利润小计: 予估利润 予估综合利润合计: 综合毛利润率:

0.00 0.00

IT服务预估人月 服务合同金额小计:

合同总额: 硬件毛利润率:

服务其他予估成本 0.00 服务税金 0.00 予估服务成本小计:

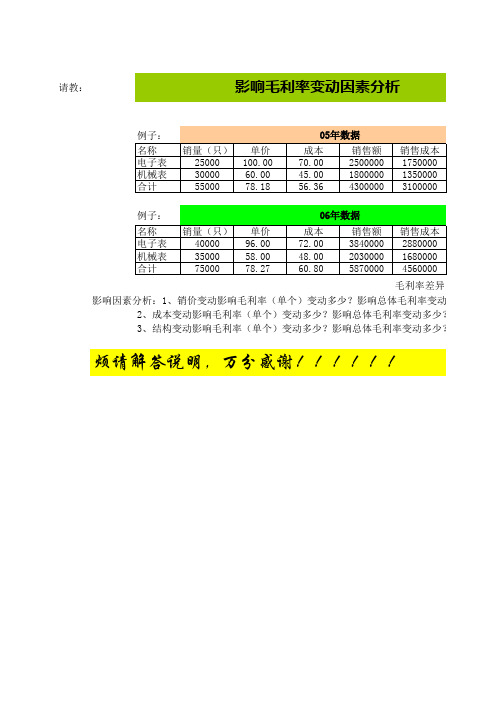

影响毛利率变动因素分析

单价 96.00 58.00 78.27

成本 72.00 48.00 60.80

销售额 3840000 2030000 5870000

销售成本 2880000 1680000 4560000

毛利率差异 影响因素分析:1、销价变动影响毛利率(单个)变动多少?影响总体毛利率变动多少?

2、成本变动影响毛利率(单个)变动多少?影响总体毛利率变动多少? 3、结构变动影响毛利率(单个)变动多少?影响总体毛利率变动多少?

名称电子表机械表合计销量只400003500075000单价960058007827成本720048006080销售额384000020300005870000销售成本288000016800004560000毛利率差异烦请解答说明万分感谢

请教:

影响毛利率变动因素分析

例子:

名称 电子表!

毛利率 30.00% 25.00% 27.91%

毛利率 25.00% 17.24% 22.32% -5.59% 毛利率变动多少? 率变动多少? 率变动多少?

销量(只) 25000 30000 55000

单价 100.00 60.00 78.18

05年数据

成本 70.00 45.00 56.36

销售额 2500000 1800000 4300000

销售成本 1750000 1350000 3100000

例子:

06年数据

名称 电子表 机械表 合计

销量(只) 40000 35000 75000