概率论与数理统计(经管类)公式

概率论与数理统计公式大全

概率论与数理统计公式大全一、概率基本公式1.事件的概率:对于事件A,在随机试验中发生的次数记为n(A),则事件A的概率为P(A)=n(A)/n,其中n为试验总次数。

2.互斥事件的概率:对于互斥事件A和B,有P(A∪B)=P(A)+P(B)。

3.事件的余事件概率:设事件A为必然事件,全集的概率为P(S)=1,事件A的余事件为A',则有P(A')=1-P(A)。

4.条件概率:对于两个事件A和B,假设事件B已经发生,事件A发生的概率记为P(A,B),则P(A,B)=P(A∩B)/P(B)。

二、随机变量及其概率分布1.离散型随机变量:设X是一个离散型随机变量,其概率函数为P(X=k),其中k为X的取值,概率函数满足P(X=k)≥0,且∑P(X=k)=12. 连续型随机变量:设X是一个连续型随机变量,其概率密度函数为f(x),概率密度函数满足f(x)≥0,且∫f(x)dx = 13. 随机变量的数学期望:对于离散型随机变量X,其数学期望为E(X) = ∑k*P(X=k);对于连续型随机变量X,其数学期望为E(X)=∫xf(x)dx。

4. 随机变量的方差:对于离散型随机变量X,其方差为Var(X) =E(X^2) - [E(X)]^2;对于连续型随机变量X,其方差为Var(X) = E(X^2) - [E(X)]^2三、常见的概率分布1.伯努利分布:表示一次实验成败的概率分布,概率函数为P(X=k)=p^k(1-p)^(1-k),其中0≤p≤12.二项分布:表示n次独立重复的伯努利试验中成功次数的概率分布,概率函数为P(X=k)=C(n,k)*p^k(1-p)^(n-k),其中C(n,k)为组合数。

3. 泊松分布:表示单位时间或单位面积内发生事件次数的概率分布,概率函数为P(X=k) = (lambda^k)/(k!)*e^(-lambda),其中lambda为平均发生率。

4.均匀分布:表示在一个区间内取值相等的概率分布,概率密度函数为f(x)=1/(b-a),其中[a,b]为区间。

概率论与数理统计公式整理

概率论与数理统计公式整理在现代数学中,概率论与数理统计是两个重要的分支。

其中概率论是研究随机事件发生的可能性或概率的科学。

而数理统计则是利用概率论的方法,对已经发生的随机事件进行统计分析和推断。

本文将整理概率论与数理统计中常用的公式。

一、基本概率公式1.概率:$P(A)=\frac{n(A)}{n(S)}$其中,$P(A)$表示事件$A$发生的概率,$n(A)$表示事件$A$所包含的基本事件的个数,$n(S)$表示所有基本事件的个数。

2.加法原理:$P(A\cup B)=P(A)+P(B)-P(A\cap B)$其中,$A$和$B$是两个事件,$A\cup B$表示事件$A$和事件$B$中至少有一个发生的概率,$A\cap B$表示两个事件同时发生的概率。

3.条件概率:$P(B|A)=\frac{P(A\cap B)}{P(A)}$其中,$P(B|A)$表示在事件$A$发生的条件下,事件$B$发生的概率。

4.乘法定理:$P(A\cap B)=P(A)P(B|A)$其中,$P(A\cap B)$表示两个事件同时发生的概率,$P(B|A)$表示在事件$A$发生的条件下,事件$B$发生的概率。

二、概率分布1.离散随机变量的概率分布律:$\sum\limits_{i=1}^{+\infty}{p(x_i)}=1$其中,$p(x_i)$表示离散随机变量取值为$x_i$的概率。

2.连续随机变量的概率密度函数:$\int_{-\infty}^{+\infty}{f(x)}\mathrm{d}x=1$其中,$f(x)$表示连续随机变量在$x$处的概率密度。

3.数学期望:$E(x)=\sum\limits_{i=1}^{+\infty}{x_ip(x_i)}$或$E(x)=\int_{-\infty}^{+\infty}{xf(x)}\mathrm{d}x$其中,$E(x)$表示随机变量$x$的数学期望,$p(x_i)$表示$x_i$这一离散随机变量取到的带权概率。

考研概率论与数理统计公式大全

考研概率论与数理统计公式大全一、概率论部分:1.概率公式:-事件的概率:P(A)=n(A)/n(S),其中n(A)表示事件A发生的可能性,n(S)表示样本空间S中的样本个数。

-互斥事件的概率:P(A∪B)=P(A)+P(B)。

-非互斥事件的概率:P(A∪B)=P(A)+P(B)-P(A∩B)。

2.条件概率公式:-事件A在事件B发生的条件下发生的概率:P(A,B)=P(A∩B)/P(B)。

3.乘法公式:-事件A、B同时发生的概率:P(A∩B)=P(A)*P(B,A)=P(B)*P(A,B)。

4.全概率公式:-事件A可以由一系列互斥且构成样本空间的事件B1、B2、..、Bn发生的概率:P(A)=P(A∩B1)+P(A∩B2)+...+P(A∩Bn)=ΣP(A∩Bi)。

5.贝叶斯公式:-已知事件A发生的条件下事件B发生的概率:P(B,A)=P(A∩B)/P(A)=P(A,B)*P(B)/P(A)。

6.重要的离散概率分布:-二项分布:P(X=k)=C(n,k)*p^k*(1-p)^(n-k),其中n为试验次数,k为成功次数,p为每次成功的概率。

-泊松分布:P(X=k)=(λ^k*e^(-λ))/k!,其中λ为单位时间(或单位面积)内随机事件发生的平均次数。

7.重要的连续概率分布:-均匀分布:f(x)=1/(b-a),其中a为最小值,b为最大值。

-正态分布:f(x)=(1/(σ*√(2π)))*e^(-(x-μ)^2/(2σ^2)),其中μ为均值,σ为标准差。

二、数理统计部分:1.基本概念:-总体:研究对象的全体。

-样本:从总体中抽取的一部分个体。

-参数:总体的特征数值。

-统计量:样本的特征数值。

2.基本统计量:- 样本均值:x̄ = (x1 + x2 + ... + xn) / n,其中x1、x2、..、xn为样本数据,n为样本容量。

- 样本方差:s^2 = ((x1-x̄)^2 + (x2-x̄)^2 + ... + (xn-x̄)^2) / (n-1)。

概率论与数理统计计算公式

概率论与数理统计计算公式概率论和数理统计是数学中的两个重要分支,广泛应用于自然科学、社会科学和工程技术等领域。

在实际中,我们经常需要计算各种概率和统计量,因此理解和掌握概率论和数理统计中的计算公式是十分重要的。

接下来,我将给出概率论和数理统计中一些常用的计算公式。

一、概率计算公式:1.加法原理:如果A和B是两个事件,那么它们的和事件(A∪B)的概率可以由如下公式计算:P(A∪B)=P(A)+P(B)-P(A∩B)2.条件概率:如果A和B是两个事件,且P(A)>0,那么事件B在已知事件A发生的条件下发生的概率可以由如下公式计算:P(B,A)=P(A∩B)/P(A)3.全概率公式:如果{B1,B2,...,Bn}是一个对样本空间Ω的一个划分,那么对于任意事件A,我们有:P(A)=ΣP(A,Bi)P(Bi),其中i取1到n。

4.贝叶斯公式:如果{B1,B2,...,Bn}是一个对样本空间Ω的一个划分,那么对于任意事件A和i取1到n,我们有:P(Bi,A)=P(A,Bi)P(Bi)/ΣP(A,Bj)P(Bj),其中j取1到n。

5.乘法定理:如果A和B是两个事件,那么它们的交事件的概率可以由如下公式计算:P(A∩B)=P(A)P(B,A)=P(B)P(A,B)二、统计量计算公式:1.样本均值:对于由n个观测值组成的样本,样本的均值可以由如下公式计算:\(\bar{X} = \frac{1}{n} \sum\limits_{i=1}^n x_i\)2.样本方差:对于由n个观测值组成的样本,样本的方差可以由如下公式计算:\(S^2 = \frac{1}{n-1} \sum\limits_{i=1}^n (x_i - \bar{X})^2\) 3.标准差:样本的标准差是样本方差的平方根\(S = \sqrt{S^2}\)4.相关系数:对于两个随机变量X和Y,它们的相关系数可以由如下公式计算:\(\rho_{XY} = \frac{Cov(X,Y)}{\sigma_X \sigma_Y}\)5.协方差:样本的协方差可以由如下公式计算:\(Cov(X,Y) = \frac{1}{n-1} \sum\limits_{i=1}^n (X_i-\bar{X})(Y_i-\bar{Y})\)以上只是概率论和数理统计中的一些常用计算公式,实际应用中还有很多其他的公式和方法。

概率论与数理统计 公式

概率论与数理统计公式概率论与数理统计是现代科学与工程领域中应用最广泛的数学分支之一。

概率论与数理统计涉及众多的公式和理论,是数据分析、预测和决策的重要工具。

在此,我们将介绍概率论与数理统计中常用的公式。

1. 概率计算公式概率计算是概率论中的基础。

以下是概率的定义和概率计算公式。

定义:事件A在随机试验中出现的可能性称为概率P(A)。

公式1:若事件A和事件B相互独立,则P(A∩B)=P(A)×P(B)。

公式2:若事件A和事件B不相互独立,则P(A∩B)=P(A)×P(B|A)。

公式3:若事件A和事件B互为对立事件,则P(A)+P(B)=1 。

公式4:全概率公式:P(B)=∑P(Ai)×P(B|Ai) 。

2. 随机变量和概率分布随机变量是概率论中的重要概念。

以下是随机变量和概率分布函数的定义和公式。

定义1:在随机试验中,对每个样本点都有一个对应的实数值,则这个实数值称为随机变量X。

定义2:X的概率分布函数F(x)定义为:F(x)=P(X≤x)。

公式5:二项分布的概率分布函数为:P(X=k)=C(n,k)p^k*q^(n-k) (其中n表示试验次数,k表示事件A 发生的次数,p表示单次事件A发生的概率,q=1-p )。

公式6:泊松分布的概率分布函数为:P(X=k)=(λ^k/k!)×e^-λ (其中λ是一个正实数)。

公式7:正态分布的概率分布函数为:f(x)=(1/√(2π)σ)×e^-(x-μ)²/(2σ²) (其中μ是分布的均值,σ²是分布的方差)。

3. 样本描述和参数估计样本描述和参数估计是数理统计中的基础。

以下是样本描述和参数估计的公式。

公式8:样本的均值:X=(x1+x2+…+xn)/n 。

公式9:样本的方差:S²=[(x1-X)²+(x2-X)²+…+(xn-X)²]/(n-1) 。

概率论与数理统计公式

概率论与数理统计公式以下是概率论与数理统计中常见的公式整理:1.基本概率公式:P(A) = n(A) / n(S),其中A 为事件,n(A) 为事件A 发生的基数,n(S) 为样本空间的基数。

2.条件概率公式:P(A|B) = P(A∩B) / P(B),其中A 和B 为两个事件,P(A∩B) 表示事件A 和事件B 同时发生的概率,P(B) 表示事件B 发生的概率。

3.全概率公式:P(A) = ΣP(A|Bi) * P(Bi),其中Bi 为互不相交的事件,P(Bi) 表示事件Bi 发生的概率,P(A|Bi) 表示在事件Bi 发生的条件下,事件A 发生的概率。

4.贝叶斯公式:P(Bi|A) = P(A|Bi) * P(Bi) / ΣP(A|Bj) * P(Bj),其中Bi 为互不相交的事件,P(Bi) 表示事件Bi 发生的概率,P(A|Bi) 表示在事件Bi 发生的条件下,事件A 发生的概率,P(A|Bj) 表示在事件Bj 发生的条件下,事件A 发生的概率。

5.随机变量的期望值:E(X) = Σxi * P(xi),其中X 为随机变量,xi 为随机变量X 取的第i 个值,P(xi) 表示X 取xi 的概率。

6.随机变量的方差:Var(X) = E((X - E(X))^2),其中X 为随机变量,E(X) 表示X 的期望值。

7.正态分布的概率密度函数:f(x) = (1 / (σ* √(2π))) * e^(-((x-μ)^2 / (2σ^2))),其中μ为正态分布的均值,σ为正态分布的标准差。

8.标准正态分布的概率密度函数:f(x) = (1 / √(2π)) * e^(-x^2 / 2),其中x 为标准正态分布的随机变量。

9.两个随机变量的协方差:Cov(X,Y) = E((X - E(X)) * (Y - E(Y))),其中X 和Y 为两个随机变量,E(X) 和E(Y) 分别表示X 和Y 的期望值。

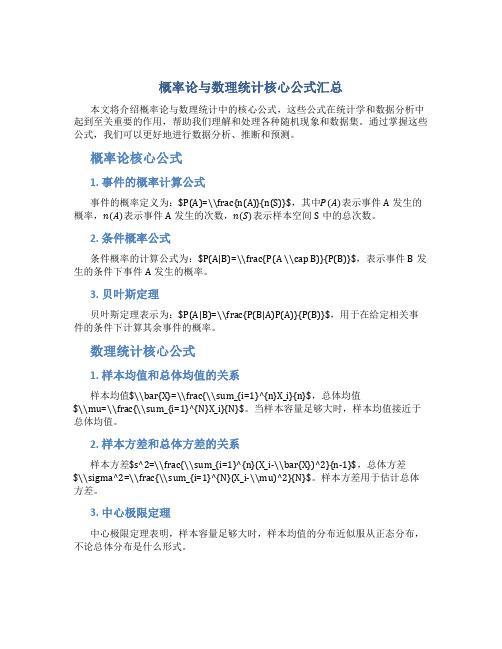

概率论与数理统计核心公式汇总

概率论与数理统计核心公式汇总本文将介绍概率论与数理统计中的核心公式,这些公式在统计学和数据分析中起到至关重要的作用,帮助我们理解和处理各种随机现象和数据集。

通过掌握这些公式,我们可以更好地进行数据分析、推断和预测。

概率论核心公式1. 事件的概率计算公式事件的概率定义为:$P(A)=\\frac{n(A)}{n(S)}$,其中P(A)表示事件A发生的概率,n(A)表示事件A发生的次数,n(S)表示样本空间S中的总次数。

2. 条件概率公式条件概率的计算公式为:$P(A|B)=\\frac{P(A \\cap B)}{P(B)}$,表示事件B发生的条件下事件A发生的概率。

3. 贝叶斯定理贝叶斯定理表示为:$P(A|B)=\\frac{P(B|A)P(A)}{P(B)}$,用于在给定相关事件的条件下计算其余事件的概率。

数理统计核心公式1. 样本均值和总体均值的关系样本均值$\\bar{X}=\\frac{\\sum_{i=1}^{n}X_i}{n}$,总体均值$\\mu=\\frac{\\sum_{i=1}^{N}X_i}{N}$。

当样本容量足够大时,样本均值接近于总体均值。

2. 样本方差和总体方差的关系样本方差$s^2=\\frac{\\sum_{i=1}^{n}(X_i-\\bar{X})^2}{n-1}$,总体方差$\\sigma^2=\\frac{\\sum_{i=1}^{N}(X_i-\\mu)^2}{N}$。

样本方差用于估计总体方差。

3. 中心极限定理中心极限定理表明,样本容量足够大时,样本均值的分布近似服从正态分布,不论总体分布是什么形式。

总结概率论与数理统计中的核心公式为我们提供了处理和分析数据的重要工具。

通过合理运用这些公式,我们可以更准确地理解数据背后的规律并做出有效的决策。

希望本文所介绍的核心公式对您有所帮助。

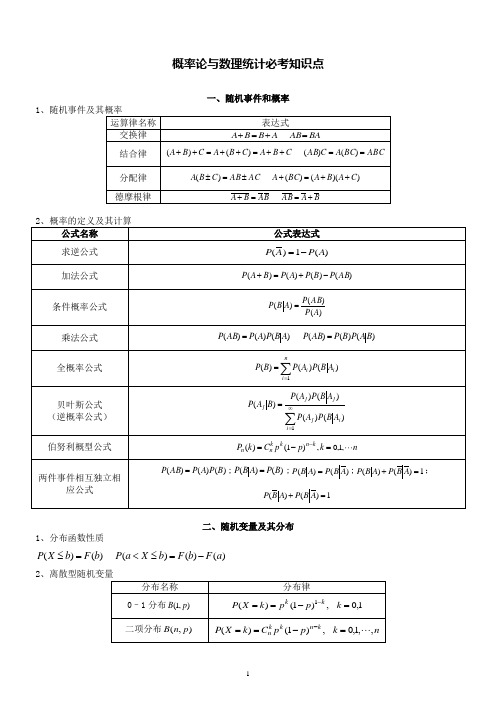

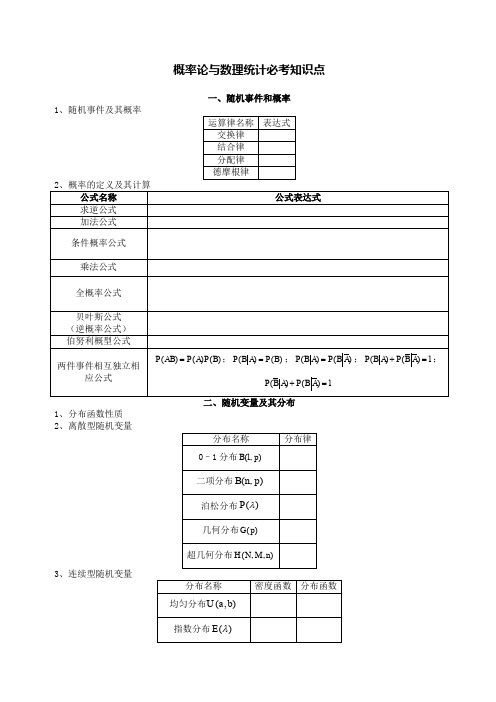

概率论数理统计公式整理

概率论数理统计公式整理一、概率论公式1.定义公式:-事件概率的定义:若E为随机试验的一个事件,S为样本空间,则事件E发生的概率可以表示为P(E)=n(E)/n(S),其中n(E)表示事件E中元素的个数,n(S)表示样本空间S中元素的总数。

2.概率计算公式:-加法公式:P(A∪B)=P(A)+P(B)-P(A∩B),其中A,B为两个事件。

-条件概率公式:P(A,B)=P(A∩B)/P(B),其中A,B为两个事件,且P(B)≠0。

-乘法公式:P(A∩B)=P(A)P(B,A),其中A,B为两个事件。

3.全概率公式与贝叶斯公式:-全概率公式:设B1,B2,...,Bn为样本空间S的一组互不相容的事件,并且它们构成了对S的一个完全划分,即Bi∩Bj=∅(i≠j),且B1∪B2∪...∪Bn=S,则对于任意事件A,有P(A)=ΣP(A,Bi)P(Bi),其中i=1,2,...,n。

-贝叶斯公式:设B1,B2,...,Bn为样本空间S的一组互不相容的事件,并且它们构成了对S的一个完全划分,即Bi∩Bj=∅(i≠j),且B1∪B2∪...∪Bn=S,则对于任意事件A,有P(Bi,A)=P(A,Bi)P(Bi)/ΣP(A,Bj)P(Bj),其中i=1,2,...,n。

二、数理统计公式1.随机变量的概率分布:-离散型随机变量的概率分布:P(X=x)=p(x),其中x为随机变量X的取值,p(x)为概率质量函数。

- 连续型随机变量的概率密度函数: f(x) ≥ 0,且∫f(x)dx = 12.随机变量的数学期望:- 离散型随机变量的数学期望: E(X) = Σxip(xi),其中xi为随机变量X的取值,p(xi)为X取值为xi的概率。

- 连续型随机变量的数学期望: E(X) = ∫xf(x)dx。

3.方差和标准差:- 离散型随机变量的方差: Var(X) = E[(X - E(X))^2] = Σ(xi - E(X))^2p(xi)。

概率论与数理统计公式整理

概率论与数理统计公式整理概率论和数理统计是数学中重要的分支,广泛应用于科学、工程、经济、金融等领域。

本文将对概率论和数理统计中常用的公式进行整理,以帮助读者更好地理解和应用这些概念和方法。

一、概率论公式1. 基本概率公式:P(A) = n(A) / n(S)其中P(A)表示事件A发生的概率,n(A)表示事件A的样本空间,n(S)表示样本空间中所有可能结果的个数。

2. 概率的加法公式:P(A ∪ B) = P(A) + P(B) - P(A ∩ B)其中P(A ∪ B)表示事件A或B发生的概率,P(A ∩ B)表示事件A和B同时发生的概率。

3. 条件概率公式:P(A | B) = P(A ∩ B) / P(B)其中P(A | B)表示在事件B已经发生的条件下,事件A发生的概率。

4. 乘法公式:P(A ∩ B) = P(B) * P(A | B) = P(A) * P(B | A)其中P(A ∩ B)表示事件A和B同时发生的概率。

5. 全概率公式:P(A) = ∑[P(Bi) * P(A | Bi)]其中{Bi}为样本空间S的一个划分,P(Bi)表示事件Bi发生的概率。

二、数理统计公式1. 期望:E(X) = ∑[x * P(X = x)]其中X表示随机变量,x表示X可能取到的值,P(X = x)表示X取到x的概率。

2. 方差:Var(X) = E[(X - E(X))^2]其中E(X)表示随机变量X的期望。

3. 标准差:σ(X) = √(Var(X))其中Var(X)表示随机变量X的方差。

4. 协方差:Cov(X, Y) = E[(X - E(X)) * (Y - E(Y))]其中X和Y分别表示两个随机变量。

5. 相关系数:ρ(X, Y) = Cov(X, Y) / (σ(X) * σ(Y))其中Cov(X, Y)表示X和Y的协方差,σ(X)和σ(Y)分别表示X和Y的标准差。

三、概率分布公式1. 二项分布:P(X = k) = C(n, k) * p^k * (1 - p)^(n-k)其中X服从二项分布,n表示试验次数,k表示成功次数,p 表示每次试验成功的概率。

概率论与数理统计超全公式总结

E (X )=∑∑x i p i jijxxn+∞ n n−λλkP (X = k ) = e , (k = 0,1,...)k !(a ≤ x ≤ b )1b − af (x ) =概率论与数理统计公式总结F (x ) = P (X ≤ x ) = ∑P (X = k )k ≤x分布函数 对离散型随机变量F ' (x ) = f (x )第一章P(A+B)=P(A)+P(B)- P(AB)特别地,当 A 、B 互斥时, P(A+B)=P(A)+P(B)对连续型随机变量F (x ) = P (X ≤ x ) =∫−∞f (t )dt条件概率公式分布函数与密度函数的重要关系:P (A | B ) =P (AB )P (B )F (x ) = P (X ≤ x ) =∫−∞f (t )dt概率的乘法公式P (AB ) = P (B )P (A | B )= P (A )P (B | A )二元随机变量及其边缘分布分布规律的描述方法全概率公式:从原因计算结果P (A ) = ∑ P (B k )P (A | B k )k =1联合密度函数联合分布函数f (x , y ) ≥ 0f (x , y ) F (x , y )+∞ +∞Bayes 公式:从结果找原因∫−∞ ∫−∞f (x , y )dx dy = 1 0 ≤ F (x , y ) ≤ 1P (B k| A ) = P (B i )P (A | B i ) ∑P (B )P (A | B )F (x , y ) = P {X ≤ x ,Y ≤ y }f (x ) = ∫ f (x , y )d y 联合密度与边缘密度第二章kkk =1Xf Y (y ) = −∞+∞−∞f (x , y )dx二项分布(Bernoulli 分布)——X~B(n,p)P (X =k )=C k p k (1−p)n −k,(k =0,1,...n , ) 泊松分布——X~P(λ)概率密度函数离散型随机变量的独立性P {X = i ,Y = j } = P {X = i }P {Y = j }连续型随机变量的独立性f (x , y ) = f X (x ) f Y (y ) 第三章数学期望离散型随机变量,数学期望定义怎样计算概率P (a ≤ X ≤ b )b连续型随机变量,数学期望定义� E(a)=a ,其中 a 为常数P (a ≤ X ≤ b ) = ∫af (x )d x均匀分布 X~U(a,b)指数分布 X~Exp (θ)• E(a+bX)=a+bE(X),其中 a 、b 为常数 � E(X+Y)=E(X)+E(Y),X 、Y 为任意随机变量随机变量 g(X)的数学期望常用公式+∞∫−∞ f (x )dx = 1+∞E (X ) = ∑x k ⋅P kk =−∞+∞E (X ) = ∫−∞x ⋅ f (x )dxE (g (X )) = ∑ g (x k ) p kk∫Y / nD (X +Y ) = D (X ) + D (Y ) + 2E {(X − E (X ))(Y − E (Y ))} X ~ N (µ,σ2 )i σ 12 σ E (X Y ) = ∑∑x i y j p i jij2σ22−(x −µ) e 12πσf (x ) =不相关不一定独立第四章 正态分布E (X ) = µ,D (X ) = σ2方 差 定义式常用计算式常用公式当 X 、Y 相互独立时:标准正态分布的概率计算 标准正态分布的概率计算公式P (Z ≤ a ) = P (Z < a ) = Φ(a )P (Z ≥ a ) = P (Z > a ) = 1− Φ(a )P (a ≤ Z ≤ b ) = Φ(b ) − Φ(a )P (−a ≤ Z ≤ a ) = Φ(a ) − Φ(−a ) = 2Φ(a ) −1一般正态分布的概率计算一般正态分布的概率计算公式 P (X ≤ a ) = P (X < a ) = Φ(a − µσ ) a − µ方差的性质P (X ≥ a ) = P (X > a ) = 1− Φ( σ)D(a)=0,其中 a 为常数P (a ≤ X ≤ b ) = Φ(b − µ− Φ(a − µD(a+bX)=b2D(X),其中 a 、b 为常数当 X 、Y 相互独立时,D(X+Y)=D(X)+D(Y) 协方差与相关系数E {[X − E (X )][Y − E (Y )]}= E (XY ) − E (X )E (Y )第 五 章卡方分布σ ) σ)n若X ~ N (0,1),则∑ X 2 ~ χ2(n )i =121n2 2协方差的性质若Y ~ N (µ,σ ),t 分布则 2 ∑(Y i− µ) i =1 ~ χ (n )若X ~ N (0,1), Y ~ χ2(n ),则X ~ t (n )独立与相关独立必定不相关 Cov (aX ,bY ) = abCov (X ,Y )若U ~ χ2 (n ), F 分布正态总体条件下 样本均值的分布:V ~ χ2(n ),则U / n 1 V / n 2~ F (n 1,n 2 )相关必定不独立2X ~ N (µ,)nX − µ~ N (0,1)σ/ n 2− E (X )) ⋅ f (x )dx x +∞−∞∫ D (X ) =( E (XY ) = ∫ ∫ xyf (x , y )dxdy σX ~ N (µ,σ2 ) ⇔ Z = X − µ~ N (0,1)D (X )D (Y )XY ρ =C ov (X ,Y )Cov (X +Y , Z ) = Cov (X , Z ) + Cov (Y , Z )C ov (X , X ) = E (X 2 ) − (E (X ))2 =D (X )Cov (X ,Y ) = E (XY ) − E (X )E (Y )D (X +Y ) = D (X ) + D (Y )D (X ) =E (X 2 ) − [E (X )]2当X 与Y 独立时,E (XY ) = E (X )E (Y )Φ(a ) = 1− Φ(−a ) E (X +Y ) = E (X ) + E (Y )E (X ) = ∫ ∫ xf (x , y )dxdyn ⎠ n ⎠ n ⎠σ2 1 + 2 n 1 n 2 σ2 σ / n(x 1 − x 2 )± z α/ 2 2 2 ⎜ χ χ ⎛ ⎜ ⎟12x ± z样本方差的分布:正态总体方差的区间估计 两个正态总体均值差的置信区间(n −1)S 2 ~ χ2 (n −1) X − µ~ t (n −1) 大样本或正态小样本且方差已知σ2两个正态总体的方差之比⎛⎜ ⎜ ⎝S 2 / S 2两个正态总体方差比的置信区间1 2~ F (n 1 −1,σ2 /σ2n 2 −1)2 / S 2 , 2 / S 2⎞ ⎝ F α/ 2 (n 1 −1,n 2 −1) F α/ 2 (n 1 −1,n 2 −1) ⎠第六章点估计:参数的估计值为一个常数矩估计 最大似然估计n似然函数第七章假设检验的步骤1 根据具体问题提出原假设 H0 和备择假设 H12 根据假设选择检验统计量,并计算检验统计值3 看检验统计值是否落在拒绝域,若落在拒绝域则L = Π i =1f (x i ;θ)L = Π i =1p (x i ;θ)拒绝原假设,否则就不拒绝原假设。

概率论与数理统计完整公式

概率论与数理统计完整公式概率论与数理统计是数学的一个分支,研究随机现象和随机变量之间的关系、随机变量的分布规律、经验规律及参数估计等内容。

在概率论与数理统计的学习中,有许多重要的公式需要掌握。

以下是概率论与数理统计的完整公式。

一、概率论公式:1.全概率公式:设A1,A2,…,An为样本空间S的一个划分,则对任意事件B,有:P(B)=P(B│A1)·P(A1)+P(B│A2)·P(A2)+…+P(B│An)·P(An)2.贝叶斯公式:对于样本空间S的一划分A1,A2,…,An,其中P(Ai)>0,i=1,2,…,n,并且B是S的任一事件,有:P(Ai│B)=[P(B│Ai)·P(Ai)]/[P(B│A1)·P(A1)+P(B│A2)·P(A2)+…+P (B│An)·P(An)]3.事件的独立性:若对事件A,B有P(AB)=P(A)·P(B),则称事件A,B相互独立。

4.概率的乘法公式:对于独立事件A1,A2,…,An,有:P(A1A2…An)=P(A1)·P(A2)·…·P(An)5.概率的加法公式:对事件A,B有:P(A∪B)=P(A)+P(B)-P(AB)6.条件概率的计算:对事件A,B有:P(A,B)=P(AB)/P(B)7.古典概型的概率计算:设事件A在n次试验中发生k次的次数服从二项分布B(n,p),则其概率可表示为:P(X=k)=C(n,k)·p^k·(1-p)^(n-k),其中C(n,k)=n!/[k!(n-k)!]二、数理统计公式:1.样本均值的期望和方差:样本的均值X̄的期望和方差分别为: E(X̄) = μ,Var(X̄) = σ^2 / n,其中μ 为总体的均值,σ^2 为总体方差,n 为样本容量。

2.样本方差的期望:样本方差S^2的期望为:E(S^2)=σ^2,其中σ^2为总体方差。

概率论与数理统计(经管类)公式

概率论与数理统计必考知识点一、随机事件和概率1二、随机变量及其分布1、分布函数性质)()(b F b X P =≤ )()()(a F b F b X a P -=≤<23三、多维随机变量及其分布1、离散型二维随机变量边缘分布∑∑======⋅jjijjii i py Y x X P x X P p ),()(∑∑======⋅iiijjij j py Y x X P y Y P p ),()(2、离散型二维随机变量条件分布2,1,)(),()(=========⋅i P p y Y P y Y x X P y Y x X P p j ij j j i j i j i2,1,)(),()(=========⋅j P p x X P y Y x X P x X y Y P p i ij i j i i j i j3、连续型二维随机变量( X ,Y )的联合分布函数⎰⎰∞-∞-=xydvdu v u f y x F ),(),(4、连续型二维随机变量边缘分布函数与边缘密度函数边缘分布函数:⎰⎰∞-+∞∞-=x X dvdu v u f x F ),()( 边缘密度函数:⎰+∞∞-=dv v x f x f X ),()( ⎰⎰∞-+∞∞-=yY dudv v u f y F ),()( ⎰+∞∞-=du y u f y f Y ),()(5、二维随机变量的条件分布+∞<<-∞=y x f y x f x y f X X Y ,)(),()( +∞<<-∞=x y f y x f y x f Y Y X ,)(),()(四、随机变量的数字特征1、数学期望离散型随机变量:∑+∞==1)(k k k p x X E 连续型随机变量:⎰+∞∞-=dx x xf X E )()(2、数学期望的性质(1)为常数C ,)(C C E = )()]([X E X E E = )()(X CE CX E =(2))()()(Y E X E Y X E ±=± b X aE b aX E ±=±)()( )()()(1111n n n n X E C X E C X C X C E +=+ (3)若XY 相互独立则:)()()(Y E X E XY E = (4))()()]([222Y E X E XY E ≤ 3、方差:)()()(22X E X E X D -= 4、方差的性质(1)0)(=C D 0)]([=X D D )()(2X D a b aX D =± 2)()(C X E X D -<(2)),(2)()()(Y X Cov Y D X D Y X D ±+=± 若XY 相互独立则:)()()(Y D X D Y X D +=± 5、协方差:)()(),(),(Y E X E Y X E Y X Cov -= 若XY 相互独立则:0),(=Y X Cov 6、相关系数:)()(),(),(Y D X D Y X Cov Y X XY ==ρρ 若XY 相互独立则:0=XY ρ即XY 不相关7、协方差和相关系数的性质(1))(),(X D X X Cov = ),(),(X Y Cov Y X Cov =(2)),(),(),(2121Y X Cov Y X Cov Y X X Cov +=+ ),(),(Y X abCov d bY c aX Cov =++ 8五、大数定律和中心极限定理1、切比雪夫不等式若,)(,)(2σμ==X D X E 对于任意0>ξ有2)(})({ξξX D X E X P ≤≥-或2)(1})({ξξX D X E X P -≥<-2、大数定律:若n X X 1相互独立且∞→n 时,∑∑==−→−ni iDni i X E nX n11)(11(1)若n X X 1相互独立,2)(,)(i i i i X D X E σμ==且M i ≤2σ则:∑∑==∞→−→−ni iPni i n X E nX n11)(),(11(2)若n X X 1相互独立同分布,且i i X E μ=)(则当∞→n 时:μ−→−∑=Pn i i X n 113、中心极限定理(1)独立同分布的中心极限定理:均值为μ,方差为02>σ的独立同分布时,当n 充分大时有:)1,0(~1N n n XY nk kn −→−-=∑=σμ(2)拉普拉斯定理:随机变量),(~)2,1(p n B n n =η则对任意x 有:⎰∞--+∞→Φ==≤--xt n x x dtex p np npP )(21})1({lim 22πη(3)近似计算:)()()()(11σμσμσμσμσμn n a n n b n n b n n Xn n a P b X a P nk knk k -Φ--Φ≈-≤-≤-=≤≤∑∑==六、数理统计1、总体和样本总体X 的分布函数)(x F 样本),(21n X X X 的联合分布为)(),(121k nk n x F x x x F =∏=2、统计量(1)样本平均值:∑==ni i X nX 11(2)样本方差:∑∑==--=--=ni i ni i X n X n X X n S 122122)(11)(11(3)样本标准差:∑=--=ni i X X n S 12)(11(4)样本k 阶原点距: 2,1,11==∑=kXn A ni ki k(5)样本k 阶中心距:∑==-==ni k ik k k X XnM B 13,2,)(1(6)次序统计量:设样本),(21n X X X 的观察值),(21n x x x ,将n x x x 21,按照由小到大的次序重新排列,得到)()2()1(n x x x ≤≤≤ ,记取值为)(i x 的样本分量为)(i X ,则称)()2()1(n X X X ≤≤≤ 为样本),(21n X X X 的次序统计量。

数理统计中的重要公式整理

数理统计中的重要公式整理正文:数理统计是一门研究统计学原理和方法的学科,其重要性不可忽视。

在数理统计中,有一些重要的公式被广泛应用于各类统计问题的求解和分析。

本文将对数理统计中的重要公式进行整理,以帮助读者更好地掌握和应用这些公式。

1. 概率论与数理统计基本公式1.1 概率论基本公式:(1) 加法法则:P(A ∪ B) = P(A) + P(B) − P(A ∩ B)(2) 乘法法则:P(A ∩ B) = P(A)P(B|A) = P(B)P(A|B)(3) 全概率公式:P(A) = ∑ P(A ∩ Bᵢ) = ∑ P(Bᵢ)P(A|Bᵢ)(4) 贝叶斯公式:P(A|B) = P(B|A)P(A) / P(B)1.2 数理统计基本公式:(1) 期望值公式:E(X) = ∑ XᵢP(Xᵢ)(2) 方差公式:Var(X) = E[(X - E(X))²] = E(X²) - [E(X)]²(3) 协方差公式:Cov(X, Y) = E[(X - E(X))(Y - E(Y))] = E(XY) -E(X)E(Y)(4) 相关系数公式:ρ(X, Y) = Cov(X, Y) / σ(X)σ(Y)2. 统计推断中的重要公式2.1 参数估计公式:(1) 矩估计:θ̂= ḡ(m₁, m₂, ..., mₖ)(2) 最大似然估计:θ̂= argmax[∏ f(x; θ)](3) 最小二乘估计:θ̂= argmin[∑ (yᵢ - g(xᵢ; θ))²]2.2 假设检验公式:(1) z检验:z = (x - μ) / (σ/√n)(2) t检验:t = (x - μ) / (s/√n)(3) 卡方检验:χ² = ∑ (Oᵢ - Eᵢ)² / Eᵢ3. 抽样理论中的重要公式3.1 随机变量公式:(1) 期望值公式:E(X) = μ(2) 方差公式:Var(X) = σ²/n(3) 中心极限定理:Z = (X - μ) / (σ/√n) 服从标准正态分布3.2 总体参数估计公式:(1) 基本抽样分布(z分布):z = (X - μ) / (σ/√n)(2) t分布:t = (X - μ) / (s/√n)(3) X²分布:χ² = ∑ (Xᵢ - Eᵢ)² / Eᵢ4. 方差分析中的重要公式4.1 单因素方差分析公式:(1) 总平方和公式:SST = ∑ (xᵢj - x)²(2) 因素平方和公式:SFA = n ∑ (xₖ - x)²(3) 误差平方和公式:SSE = ∑ (xᵢj - xₖ)²4.2 F检验公式:F = (SFA / (k - 1)) / (SSE / (n - k))5. 相关分析中的重要公式5.1 简单线性回归公式:(1) 回归模型:Y = β₀ + β₁X + ε(2) 最小二乘估计公式:β̂₁ = ∑((Xᵢ - X)(Yᵢ - Ȳ)) / ∑((Xᵢ - X)²)β̂₀ = Ȳ - β̂₁X(3) 相关系数公式:r = Cov(X, Y) / (σ(X)σ(Y))6. 抽样调查中的重要公式6.1 简单随机抽样公式:(1) 抽样率:p = n / N(2) 估计总量公式:T = N * (X / n)(3) 估计方差公式:Var(T) = N² * ((1 - p/n) / n) * σ²7. 时间序列分析中的重要公式7.1 平稳时间序列公式:(1) 自协方差公式:γ(h) = Cov(Xₖ, Xₖ₋ₖ) = γ(-h)(2) 自相关系数公式:ρ(h) = Cov(Xₖ, Xₖ₋ₖ) / (σ(Xₖ)σ(Xₖ₋ₖ))通过对这些数理统计中的重要公式的整理,我们可以更加方便地在实际问题中应用这些公式,进行数据分析、参数估计、假设检验等统计推断工作。

概率论与数理统计公式大全

概率论与数理统计公式大全一、概率论的常用公式:1.概率的公式:对于事件A,其概率表示为P(A),满足0≤P(A)≤1。

2.加法公式:对于两个互斥事件A和B,其概率表示为P(A∪B),满足P(A∪B)=P(A)+P(B)。

3.减法公式:对于事件A和B,其概率表示为P(A∩B),满足P(A∩B)=P(A)-P(A∪B)。

4.乘法公式:对于两个独立事件A和B,其概率表示为P(A∩B),满足P(A∩B)=P(A)某P(B)。

5.条件概率公式:对于事件A和B,其条件概率表示为P(A,B),满足P(A,B)=P(A∩B)/P(B)。

6.全概率公式:对于一组互斥事件B1,B2,...,Bn,以及事件A,有P(A)=∑(P(A,Bi)某P(Bi))。

7.贝叶斯公式:对于一组互斥事件B1,B2,...,Bn,以及事件A,有P(Bi,A)=P(A,Bi)某P(Bi)/(∑(P(A,Bj)某P(Bj))。

二、数理统计的常用公式:1.均值公式:对于一组数据某1,某2,...,某n,其均值表示为μ=∑(某i)/n。

2.方差公式:对于一组数据某1,某2,...,某n,其方差表示为σ^2=∑((某i-μ)^2)/n。

3.标准差公式:对于一组数据某1,某2,...,某n,其标准差表示为σ=√(σ^2)。

4. 协方差公式:对于两组数据某1,某2,...,某n 和 y1,y2,...,yn,其协方差表示为 Cov(某,y) = ∑((某i - μ某) 某 (yi - μy)) / n。

5. 相关系数公式:对于两组数据某1,某2,...,某n 和 y1,y2,...,yn,其相关系数表示为 r = Cov(某,y) / (σ某某σy)。

6.正态分布的概率计算:对于满足正态分布的一组数据某1,某2,...,某n,可以利用标准正态分布表或计算工具来计算概率P(X≤某)或P(X>某)。

7.置信区间公式:对于一组数据某1,某2,...,某n,其均值μ和置信水平α,可以计算置信区间为某̄±Z(α/2)某(σ/√n)。

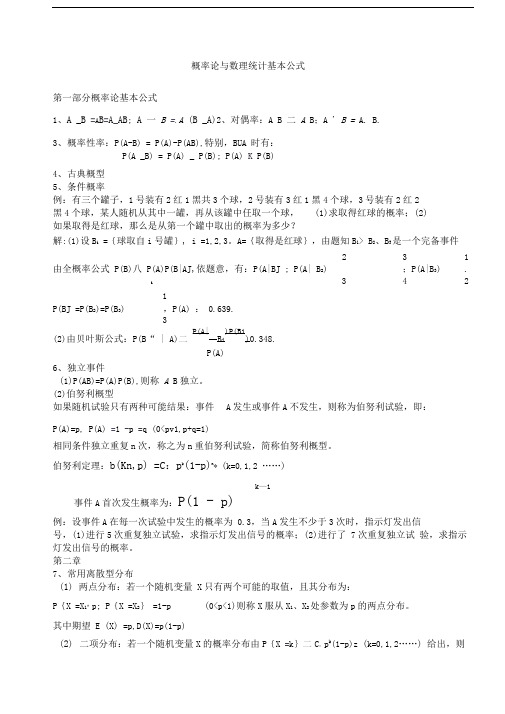

概率论基本公式

概率论与数理统计基本公式第一部分概率论基本公式1、A _B =A B=A_AB; A 一 B =.A (B _A)2、对偶率:A B 二A B;A ' B = A. B.3、概率性率:P(A-B) = P(A)-P(AB),特别,BUA 时有:P(A _B) = P(A) _ P(B); P(A) K P(B)4、古典概型5、条件概率例:有三个罐子,1号装有2红1黑共3个球,2号装有3红1黑4个球,3号装有2红2黑4个球,某人随机从其中一罐,再从该罐中任取一个球,(1)求取得红球的概率;(2)如果取得是红球,那么是从第一个罐中取出的概率为多少?解:(1)设B i ={球取自i号罐}, i =1,2,3。

A={取得是红球},由题知B1> B2、B3是一个完备事件2 3 1 由全概率公式P(B)八P(A)P(B|AJ,依题意,有:P(A|BJ ; P(A| B2) ;P(A|B3) .i 3 4 21P(BJ =P(B2)=P(B3) ,P(A) : 0.639.3(2)由贝叶斯公式:P(B“ | A)二P(A|B i)P(B1)0.348.P(A)6、独立事件(1)P(AB)=P(A)P(B),则称A B独立。

(2)伯努利概型如果随机试验只有两种可能结果:事件A发生或事件A不发生,则称为伯努利试验,即:P(A)=p, P(A) =1 -p =q (0<pv1,p+q=1)相同条件独立重复n次,称之为n重伯努利试验,简称伯努利概型。

伯努利定理:b(Kn,p) =C:p k(1-p)n* (k=0,1,2 ……)k—1事件A首次发生概率为:P(1 - p)例:设事件A在每一次试验中发生的概率为0.3,当A发生不少于3次时,指示灯发出信号,(1)进行5次重复独立试验,求指示灯发出信号的概率;(2)进行了7次重复独立试验,求指示灯发出信号的概率。

第二章7、常用离散型分布(1)两点分布:若一个随机变量X只有两个可能的取值,且其分布为:P{X =X1^ p; P{X =X2} =1-p (0<p<1)则称X服从X1、X2处参数为p的两点分布。

全国自学考试04183概率论与数理统计(经管类)-考试复习速记宝典

概率论与数理统计(经管类)(04183适用全国)速记宝典命题来源:围绕学科的基本概念、原理、特点、内容。

答题攻略:(1)不能像名词解释那样简单,也不能像论述题那样长篇大论,但需要加以简要扩展。

(2)答案内容要简明、概括、准确,即得分的关键内容一定要写清楚。

(3)答案表述要有层次性,列出要点,分点分条作答,不要写成一段;(4)如果对于考题内容完全不知道,利用选择题找灵感,找到相近的内容,联系起来进行作答。

如果没有,随意发挥,不放弃。

考点1:随机事件。

在随机试验中,产生的各种结果叫做随机事件(random Events),简称事件(Events).随机事件通常用大写英文字母A、B、C等表示.如观察马路交叉口可能遇上的各种颜色交通灯,这是随机试验,而“遇上红灯”则是一个随机事件。

例:投掷一个骰子,观察其朝上的点数。

A={朝上的点数为2}B={朝上的点数为偶数点}都是随机事件。

必然事件Certainty Events必然事件——样本空间Ω本身也是事件,它包含了所有可能的试验结果,因此不论在哪一次试验它都发生,称为必然事件。

也将它记为Ω。

如:“抛掷一颗骰子,出现的点数不大于6”不可能事件Impossible Event不可能事件——不包含任何样本点的事件,记为φ,每次试验必定不发生的事件.如:“抛掷一颗骰子,出现的点数大于6”考点2:古典概型。

设某随机试验具有如下特征:(1)试验的可能结果只有有限个;(2)各个可能结果出现是等可能的。

则称此试验为古典(等可能)概型。

古典概型中概率的计算:n=进行试验的样本点总数ΩK=所考察的事件A含的样本点数P(A)=k/n=A的样本点数/样本点总数P(A)具有如下性质:(1)0≤P(A)≤1;(2)P(Ω)=1;P(φ)=0(3)AB=φ,则P(A∪B)=P(A)+P(B)考点3:乘法公式。

若抽取是不放回地,求以上三问?设A、B∈Ω,P(A)>0,则P(AB)=P(A)P(B|A).(1)式(1)就称为事件A、B的概率乘法公式。

概率论与数理统计公式整理

概率论与数理统计公式整理一、概率论公式:1.加法公式:P(A∪B)=P(A)+P(B)-P(A∩B)2.乘法公式:P(A∩B)=P(A)×P(B,A)其中,P(A)和P(B)表示事件A和B的概率,P(B,A)表示已知事件A发生的条件下事件B发生的概率。

3.全概率公式:P(A)=∑[P(A,B(i))×P(B(i))]其中,B(i)表示互斥事件组,且它们的概率之和为14.贝叶斯公式:P(B(j),A)=P(A,B(j))×P(B(j))/∑[P(A,B(i))×P(B(i))]其中,P(B(j),A)表示已知事件A发生的条件下事件B(j)发生的概率。

5.期望值公式:E(X)=∑[x×P(X=x)]其中,X为一个随机变量,x为X的取值,P(X=x)为X等于x的概率。

6.方差公式:Var(X) = E[(X-E(X))^2]其中,Var(X)表示随机变量X的方差,E(X)表示X的期望值。

二、数理统计公式:1.样本均值公式:样本均值 = (x1 + x2 + ... + xn)/n其中,x1、x2、..、xn为样本中的观测值,n为样本容量。

2.样本方差公式(无偏估计):样本方差 = [(x1-样本均值)^2 + (x2-样本均值)^2 + ... + (xn-样本均值)^2]/(n-1)3.样本标准差公式(无偏估计):样本标准差=样本方差的平方根4.正态分布的标准化公式:Z=(X-μ)/σ其中,X为一个正态随机变量,μ为其均值,σ为其标准差,Z为标准正态分布的变量。

5.正态分布的累积分布函数:P(X≤x)=Φ((x-μ)/σ)其中,Φ表示标准正态分布的累积分布函数。

6.样本之间的协方差公式:Cov(X,Y) = ∑[(x(i)-X均值) × (y(i)-Y均值)]/(n-1)其中,X、Y为两个随机变量,x(i)、y(i)为X、Y的观测值,X均值、Y均值分别为X、Y的样本均值,n为样本容量。

概率论与数理统计经管类公式

概率论与数理统计必考知识点一、随机事件和概率1、随机事件及其概率运算律名称 表达式 交换律 结合律 分配律 德摩根律2、概率的定义及其计算公式名称公式表达式求逆公式加法公式条件概率公式 乘法公式 全概率公式 贝叶斯公式(逆概率公式) 伯努利概型公式两件事件相互独立相应公式)()()(B P A P AB P =;)()(B P A B P =;)()(A B P A B P =;1)()(=+A B P A B P ;1)()(=+A B P A B P二、随机变量及其分布1、分布函数性质2、离散型随机变量分布名称 分布律0–1分布),1(p B 二项分布),(p n B 泊松分布)(λP 几何分布)(p G超几何分布),,(n M N H3、连续型随机变量分布名称 密度函数 分布函数均匀分布),(b a U 指数分布)(λE正态分布),(2σμN 标准正态分布)1,0(N三、多维随机变量及其分布1、离散型二维随机变量边缘分布2、离散型二维随机变量条件分布3、连续型二维随机变量( X ,Y )的联合分布函数⎰⎰∞-∞-=xydvdu v u f y x F ),(),(4、连续型二维随机变量边缘分布函数与边缘密度函数边缘分布函数:⎰⎰∞-+∞∞-=x X dvdu v u f x F ),()( 边缘密度函数:⎰+∞∞-=dv v x f x f X ),()(5、二维随机变量的条件分布四、随机变量的数字特征1、数学期望离散型随机变量:∑+∞==1)(k k k p x X E 连续型随机变量:⎰+∞∞-=dx x xf X E )()(2、数学期望的性质(1)若XY 相互独立则:)()()(Y E X E XY E = 3、方差:)()()(22X E X E X D -= 4、方差的性质(1)),(2)()()(Y X Cov Y D X D Y X D ±+=± 若XY 相互独立则:)()()(Y D X D Y X D +=± 5、协方差:)()(),(),(Y E X E Y X E Y X Cov -= 若XY 相互独立则:0),(=Y X Cov 6、相关系数:)()(),(),(Y D X D Y X Cov Y X XY ==ρρ 若XY 相互独立则:0=XY ρ即XY 不相关7、协方差和相关系数的性质 8、常见数学分布的期望和方差分布 数学期望 方差0-1分布),1(p B 二行分布),(p n B 泊松分布)(λP 几何分布)(p G超几何分布),,(n M N H 均匀分布),(b a U 正态分布),(2σμN指数分布)(λE五、大数定律和中心极限定理1、切比雪夫不等式若,)(,)(2σμ==X D X E 对于任意0>ξ有2)(})({ξξX D X E X P ≤≥-或2)(1})({ξξX D X E X P -≥<-2、大数定律:若n X X 1相互独立且∞→n 时,∑∑==−→−ni iDni i X E nX n11)(11(1)若n X X 1相互独立,2)(,)(i i i i X D X E σμ==且M i ≤2σ则:∑∑==∞→−→−ni iPni i n X E nX n11)(),(11(2)若n X X 1相互独立同分布,且i i X E μ=)(则当∞→n 时:μ−→−∑=Pn i i X n 11 3、中心极限定理(1)独立同分布的中心极限定理:均值为μ,方差为02>σ的独立同分布时,当n 充分大时有: (2)拉普拉斯定理:随机变量),(~)2,1(p n B n n =η则对任意x 有:(3)近似计算:)()()()(11σμσμσμσμσμn n a n n b n n b n n Xn n a P b X a P nk knk k -Φ--Φ≈-≤-≤-=≤≤∑∑==六、数理统计1、总体和样本总体X 的分布函数)(x F 样本),(21n X X X 的联合分布为)(),(121k nk n x F x x x F =∏=2、统计量(1)样本平均值:∑==ni i X nX 11(2)样本方差:∑∑==--=--=ni i ni i X n X n X X n S 122122)(11)(11(3)样本标准差:∑=--=ni i X X n S 12)(11(4)样本k 阶原点距: 2,1,11==∑=kXn A ni ki k(5)样本k 阶中心距:∑==-==ni k ik k k X XnM B 13,2,)(1(6)次序统计量:设样本),(21n X X X 的观察值),(21n x x x ,将n x x x 21,按照由小到大的次序重新排列,得到)()2()1(n x x x ≤≤≤ ,记取值为)(i x 的样本分量为)(i X ,则称)()2()1(n X X X ≤≤≤ 为样本),(21n X X X 的次序统计量。

概率论与数理统计(完整公式,知识点梳理)

P( X k) q k1 p, k 1,2,3, ,其中 p≥0,q=1-p。

均匀分布

随机变量 X 服从参数为 p 的几何分布,记为 G(p)。

设随机变量 X 的值只落在[a,b]内,其密度函数 f (x) 在[a,b] 上为常数 1 ,即

ba

f

(

x)

b

1

a

,

0,

a≤x≤b 其他,

则称随机变量 X 在[a,b]上服从均匀分布,记为 X~U(a,b)。

X 的分布函数为

正态分布

F(x)

1 ex , 0,

记住积分公式:

x nex dx n!

0

x 0,

x<0。

设随机变量 X 的密度函数为

f (x)

1

( x )2

e 2 2 ,

x ,

2 其中 、 0 为常数,则称随机变量 X 服从参数为 、

的正态分布或高斯(Gauss)分布,记为 X ~ N (, 2 ) 。

n

A Bi

2°

i1 ,

则有

P(A) P(B1)P(A | B1) P(B2)P(A | B2) P(Bn)P(A | Bn) 。

设事件 B1, B2 ,…, Bn 及 A 满足

1° B1, B2 ,…, Bn 两两互不相容, P(Bi) >0, i 1,2,…, n ,

n

A Bi

2°

i1 , P( A) 0 ,

在一个试验下,不管事件有多少个,总可以从其中找出这样一组事件,它具有

如下性质:

①每进行一次试验,必须发生且只能发生这一组中的一个事件;

(5)基本 事件、样本 空间和事 件

②任何事件,都是由这一组中的部分事件组成的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

概率论与数理统计必考知识点一、随机事件和概率1二、随机变量及其分布1、分布函数性质)()(b F b X P =≤ )()()(a F b F b X a P -=≤<23三、多维随机变量及其分布1、离散型二维随机变量边缘分布∑∑======⋅jjijjii i py Y x X P x X P p ),()(∑∑======⋅iiijjij j py Y x X P y Y P p ),()(2、离散型二维随机变量条件分布2,1,)(),()(=========⋅i P p y Y P y Y x X P y Y x X P p jij j j i j i j i2,1,)(),()(=========⋅j P p x X P y Y x X P x X y Y P p i ij i j i i j i j3、连续型二维随机变量( X ,Y )的联合分布函数⎰⎰∞-∞-=xydvdu v u f y x F ),(),(4、连续型二维随机变量边缘分布函数与边缘密度函数边缘分布函数:⎰⎰∞-+∞∞-=x X dvdu v u f x F ),()( 边缘密度函数:⎰+∞∞-=dv v x f x f X ),()( ⎰⎰∞-+∞∞-=yY dudv v u f y F ),()( ⎰+∞∞-=du y u f y f Y ),()(5、二维随机变量的条件分布+∞<<-∞=y x f y x f x y f X X Y ,)(),()( +∞<<-∞=x y f y x f y x f Y Y X ,)(),()(四、随机变量的数字特征1、数学期望离散型随机变量:∑+∞==1)(k k k p x X E 连续型随机变量:⎰+∞∞-=dx x xf X E )()(2、数学期望的性质(1)为常数C ,)(C C E = )()]([X E X E E = )()(X CE CX E =(2))()()(Y E X E Y X E ±=± b X aE b aX E ±=±)()( )()()(1111n n n n X E C X E C X C X C E +=+ (3)若XY 相互独立则:)()()(Y E X E XY E = (4))()()]([222Y E X E XY E ≤ 3、方差:)()()(22X E X E X D -= 4、方差的性质(1)0)(=C D 0)]([=X D D )()(2X D a b aX D =± 2)()(C X E X D -<(2)),(2)()()(Y X Cov Y D X D Y X D ±+=± 若XY 相互独立则:)()()(Y D X D Y X D +=± 5、协方差:)()(),(),(Y E X E Y X E Y X Cov -= 若XY 相互独立则:0),(=Y X Cov 6、相关系数:)()(),(),(Y D X D Y X Cov Y X XY ==ρρ 若XY 相互独立则:0=XY ρ即XY 不相关7、协方差和相关系数的性质(1))(),(X D X X Cov = ),(),(X Y Cov Y X Cov =(2)),(),(),(2121Y X Cov Y X Cov Y X X Cov +=+ ),(),(Y X abCov d bY c aX Cov =++ 8五、大数定律和中心极限定理1、切比雪夫不等式若,)(,)(2σμ==X D X E 对于任意0>ξ有2)(})({ξξX D X E X P ≤≥-或2)(1})({ξξX D X E X P -≥<-2、大数定律:若n X X 1相互独立且∞→n 时,∑∑==−→−ni iDni i X E nX n11)(11(1)若n X X 1相互独立,2)(,)(i i i i X D X E σμ==且M i ≤2σ则:∑∑==∞→−→−ni iPni i n X E nX n11)(),(11(2)若n X X 1相互独立同分布,且i i X E μ=)(则当∞→n 时:μ−→−∑=Pn i i X n 11 3、中心极限定理(1)独立同分布的中心极限定理:均值为μ,方差为02>σ的独立同分布时,当n 充分大时有:)1,0(~1N n n XY nk kn −→−-=∑=σμ(2)拉普拉斯定理:随机变量),(~)2,1(p n B n n =η则对任意x 有:⎰∞--+∞→Φ==≤--xt n x x dtex p np np P )(21})1({lim 22πη(3)近似计算:)()()()(11σμσμσμσμσμn n a n n b n n b n n Xn n a P b X a P nk knk k -Φ--Φ≈-≤-≤-=≤≤∑∑==六、数理统计1、总体和样本总体X 的分布函数)(x F 样本),(21n X X X 的联合分布为)(),(121k nk n x F x x x F =∏=2、统计量(1)样本平均值:∑==ni i X nX 11(2)样本方差:∑∑==--=--=ni i ni i X n X n X X n S 122122)(11)(11(3)样本标准差:∑=--=ni i X X n S 12)(11(4)样本k 阶原点距: 2,1,11==∑=kXn A ni ki k(5)样本k 阶中心距:∑==-==ni k ik k k X XnM B 13,2,)(1(6)次序统计量:设样本),(21n X X X 的观察值),(21n x x x ,将n x x x 21,按照由小到大的次序重新排列,得到)()2()1(n x x x ≤≤≤ ,记取值为)(i x 的样本分量为)(i X ,则称)()2()1(n X X X ≤≤≤ 为样本),(21n X X X 的次序统计量。

),min(21)1(n X X X X =为最小次序统计量;),max(21)(n n X X X X =为最大次序统计量。

3、三大抽样分布(1)2χ分布:设随机变量n X X X 21,相互独立,且都服从标准正态分布)1,0(N ,则随机变量222212nX X X ++=χ所服从的分布称为自由度为n 的2χ分布,记为)(~22n χχ 性质:①n n D n n E 2)]([,)]([22==χχ②设)(~),(~22n Y m X χχ且相互独立,则)(~2n m Y X ++χ (2)t 分布:设随机变量)(~),1,0(~2n Y N X χ,且X 与Y 独立,则随机变量:nY X T =所服从的分布称为自由度的n 的t 分布,记为)(~n t T 性质:①)2(,2)]([,0)]([>-==n n nn t D n t E ②222)(21)1,0()(lim σμπ--∞→==x n e N n t(3)F 分布:设随机变量)(~),(~2212n V n U χχ,且U 与V 独立,则随机变量2121),(n V n U n n F =所服从的分布称为自由度),(21n n 的F 分布,记为),(~21n n F F 性质:设),(~n m F X ,则),(~1m n F X七、参数估计1、参数估计(1) 定义:用),,(21n X X X ∧θ估计总体参数θ,称),,(21n X X X ∧θ为θ的估计量,相应的),,(21n X X X ∧θ为总体θ的估计值。

(2) 当总体是正态分布时,未知参数的矩估计值=未知参数的最大似然估计值 2、点估计中的矩估计法:(总体矩=样本矩)离散型样本均值:∑===ni i X nX E X 11)( 连续型样本均值:dx x xf X E X ⎰+∞∞-==),()(θ离散型参数:∑==ni iXnX E 1221)(3、点估计中的最大似然估计最大似然估计法:n X X X ,,21取自X 的样本,设)]()()[,(~θθP X X P x f X i ==或则可得到概率密度:])()(),,([),(),,,(1121121∏∏∏=========ni in i in n ni in P x X P x X XX X P x f x x x f θθθ 或基本步骤: ①似然函数:])([),()(11∏∏===ni ini iP x f L θθθ或②取对数:∑==ni iX f L 1),(ln ln θ③解方程:0ln ,,0ln 1=∂∂=∂∂kLL θθ 最后得:),,(,),,,(212111n k k n x x x x x x ∧∧∧∧==θθθθ。