外贸企业退税预申报常见疑点处理方法对照表

外贸企业出口退税及纳税申报问题汇总

外贸企业出口退税及纳税申报问题汇总问题1:企业在申报时不能录入部分商品代码,无法正常申报,怎么办?答:该问题可能有两种情况:第一种情况:在系统中输入商品代码后系统提示该商品代码为非基本商品码。

该种情况为该商品代码可能有多种不同的征、退税率,国家税务总局在该商品代码后增加一位附加码以区分不同的征、退税率。

各地退税部门应根据实际情况按规定要求企业录入不同的附加码。

总局附加码有两种:一种附加码是1或2或3。

例如:商品代码为0407009990,该商品有附加码1、2、3三种,企业可以根据该商品不同的征退税率选择不同的附加码进行录入;另一种附加码为1或是8。

除了是高新技术企业出口的高新技术产品可以选择附加码8外,其他企业均应该选用附加码1。

第二种情况;在录入商品代码时系统提示:“无此商品码”。

这种情况是由于今年海关使用了部分新的海关代码,而税务部门的商品代码未更新所致。

如发现这种情况我们可以要求企业使用在软件中与海关报关单中商品代码相近的海关商品码代替,所选用的替代商品码与报关单上商品必须名称和退税率都要相同。

例如:今年新的商品代码44103090,在我们的申报软件中无此商品码,我们可以在软件菜单的系统维护——代码维护——海关商品码选项下使用搜索功能搜索44103100处,我们通过比较可以选手该商品码作为替代商品码在软件中录入。

并填写《扩展码填入说明书》企业在进行这样的处理之前要无向税务机关提出申请,对这种情况形成的审核疑点,必须填写疑点挑过说明表,并经税务部门审批后方可人工挑过。

问题2:上一期的出口货物已经向税务部门申报并审核通过,但当期发生退运,应该如何处理?同样,如果上一期出口的,当期发生退运,又要如何处理?答:对于发生退运的,可以在系统当期出口明细数据中录入一笔负数进行冲减,报关单号输入退运的进口报关单。

同理,发生退料的处理方法也一样。

问题3:进料加工的进口料件转为内销后,已经由海关补税,那么应该在系统中如何处理?答:海关补税单可以作为增值税进项抵扣,相应的进口料值也要在当期扣减(具体方法见问题2),扣减额为海关代征增值税缴款书上的海关完税价格。

疑点明细及处理方法 (1)

疑点明细及对应的表格见QQ群文件疑点处理说明:出口疑点级别分0、1、2三种,其中级别为0的疑点不用处理;级别为2的疑点为企业数据输入错误,由企业自行核对修正;级别为1的疑点由企业先正式申报,后处理疑点,生产企业当月提交的资料需要跟下个月申报的数据一同参与计算才会消除。

处理方法如下:1、外贸企业疑点中,凡涉及疑点代码为DZ05、DZ06、ZH17、ZH18、ZH19疑点,此类疑点需各外贸企业填写附件中的《外贸企业ZH17.18.19说明表》(进货明细按进项增值税发票的实际名称、单位、数量填写;出口明细按报关单上的第一计量单位、数量及第二计量单位、数量填写),同时根据关联号提供对应报关单复印件、进项发票复印件、以及情况说明(内容包含是否为同一货物的多种零部件合并报关为同一商品或者其他应当相符的情况、多种零部件合并报关应说明不同计量单位间折算标准、使用非增值税发票升级版开具的增值税专用发票造成名称不一致、或者报关单下同一商品代码对应不同中文名称造成的错位审核情况)。

上述资料全部为复印件,加盖企业公章,送至东亭中路18号锡山区税务局1413办公室处理。

2、外贸企业疑点中,凡涉及疑点代码为GZ17、GZ18、GZ19、GZ20、QT11疑点,填写附件中《外贸企业出口业务自查表》主表及附表(“采购商品在国内运输情况”应根据实际情况尽量填写完整,特别是货物运达地址为必填项),提供对应的报关单,进项发票,购货合同,收汇水单,出口提单,付款单据,入库单、送货单等单据,同时将进货发票明细数据填列至附件中的《外贸企业发票发函模版》(一户供货商对应一张表格,格式不得变更,日期格式为XXXX年-XX月-XX日,电子数据拷入U盘中),待回函正常后方可退税。

上述资料全部为复印件,加盖企业公章,送至东亭中路18号锡山区税务局1413办公室处理。

3、外贸企业疑点中,疑点换汇成本偏高或者换汇成本偏低疑点,应提供报关单,进项发票,采购合同,收汇水单,情况说明(内容包括:利润过高或者亏本销售的原因),以及情况说明中原因对应的举证材料。

出口退税新系统免退税申报常见疑点处理方法

出口退税新系统免退税申报常见疑点处理方法尊敬的纳税人:今日,小编为您介绍办理免退税申报时常见疑点处理方法。

一申报表存在空项错误(一)疑点内容:1.申报的《外贸企业出口退税出口明细申报表》(以下称《出口明细表》)中(XXX)项为空。

2.申报的《外贸企业出口退税进货明细申报表》(以下称《进货明细表》)中(XXX)项为空。

(二)产生原因:企业申报《出口明细表》、《进货明细表》中某些必录项为空。

(三)处理方法:根据税务机关的反馈信息,在对应项目录入正确数据后重新申报。

二申报表存在数据错误(一)疑点内容:1.申报的《出口明细表》中(XXX)项小于等于零。

2.申报的《进货明细表》中(XXX)项小于等于零。

(二)产生原因:企业申报《出口明细表》、《进货明细表》中某些项目小于等于零。

(三)处理方法:根据税务机关的反馈信息,在对应项目录入正确数据后重新申报。

三《进货明细表》税种错误(一)疑点内容:1.申报税种增值税与进货凭证种类不符。

2.申报税种消费税与进货凭证种类不符。

(二)产生原因:企业申报的《进货明细表》中第3栏“税种”和第4栏“凭证种类”不匹配。

(三)处理方法:增值税一般对应的凭证种类是“增值税专用发票”和“海关进口增值税专票缴款书”;消费税一般对应的凭证种类是“海关进口消费税专用缴款书”、“税收缴款书(出口货物专用)”。

您需要根据以上对应关系匹配“税种”和“凭证种类”,调整数据后重新申报。

四申报出口商品码错误(一)疑点内容:申报的商品代码(XXX)不是有效商品码。

(二)产生原因:企业申报《出口明细表》中录入的商品代码在退税率文库中无效。

(三)处理方法:先检查您申报的商品代码在退税率文库中是否存在;如存在,确认是否是基本商品代码(基本商品标志有“*”是基本商品代码);如是基本商品代码,确认申报的“出口日期”是否在退税率文库有效期内。

一般来说,您通过以上方法就能够找出错误,调整为正确商品代码后重新申报。

五申报计量单位错误(一)疑点内容:申报的计量单位(XXX)不是退税率文库中的第一计量单位。

退税常见疑点

退税常见疑点出口退税审核未通过常见疑点一、出口发票号(XXXXXX)的退税数据与免税数据的所属期之差超过规定范围1、退税申报日期与报关单注明的出口日期之差不应超过90天。

2、出口企业因各种原因不能在规定期限内正常申报退税的,应在报关单注明的出口日期90天内,向退税机关申请“延期备案申请”3、未申请“延期备案申请报告”的,不予审核通过。

二、申报的美元离岸价与报关单电子数据中美元离岸价之差超过规定范围1、企业填报时,美元离岸价(FOB)填写错误。

2、出口报关单注明的美元离岸价(FOB)金额小。

3、出口报关单注明的币制不是美元(USD),是其他币制,如:日元(JPY)、欧元(EUR)。

4、成交方式不是美元离岸价,是到岸价(CIF)或成本加运费价(C&F)。

5、出口企业填录错误的,经核实后,将原数据订正。

6、出口报关单注明的成交方式是到岸价(CIF)或成本加运费价(C&F),企业填报时,报关单金额应填写美元离岸价(FOB)。

三、申报的出口数量(XXX)大于电子信息中的报关数量(XXX)1、企业填报时,出口数量填录错误。

2、出口企业填录错误的,经核实后,将原数据订正。

3、企业填报时,应以标准计量单位为准(出口报关单最上面一条数据)。

四、海关报关单电子信息中无此报关单号(XXXXXX)1、企业填报时,出口报关单号码录入错误。

2、电子口岸—出口退税系统中未及时交单,造成报关单电子信息滞后。

3、出口企业填录错误的,经核实后,将原数据订正。

4、海关报关单电子信息滞后的,不调整。

待电子信息到达后再进行审核。

五、免税明细电子信息中无此出口发票号(XXXXXX)申报的出口关联发票号码(XXXXXX)在免税信息中不存在1、未就该出口发票号码向征税机关进行免税申报。

2、免税申报、退税申报,出口发票号码填录错误。

3、免税申报、退税申报,出口发票号码应保持一致。

4、免税电子信息滞后,不调整。

待电子信息到达后再进行审核。

六、外管局核销数据中无此报关单号(XXXXXX)1、外汇未核销。

外贸公司出口退税常见问题答疑

外贸公司出口退税常见问题答疑外贸公司申报系统和税务部门出口退税审核系统升级后,对外贸公司的业务要求比以前更高。

一些外贸公司由于没有及时掌握新系统的要点,导致申报的退税资料不符合出口退税部门审核要求,造成退单较多,这样既影响退税进度,同时也增加了外贸公司和出口退税部门的工作量。

以下就申报过程中需要重点关注的事项提醒各外贸企业注意:1、外贸公司办税人员应该及时了解出口退税新政策。

建议每周应登陆VPDN 浙江省出口退税申报网站查看是否有新政策和新通知。

新办理出口退税备案登记的外贸公司办税人员应系统学习出口退税相关政策,避免因为业务不熟悉违反规定造成公司损失。

2、外贸公司对于预审反馈的疑点需仔细核对,并按照不同情况分别处理。

以下为一些常见疑点的处理方法:(1)对预审疑点为“供货企业(xxx)为总局特别关注企业”、“该商品(xxx)为核查商品”、“申报出口商品代码(xxxxxxxxx)为特别关注商品”关注级别为1-3级、“申报出口商品代码(xxxxxxxxx)为特别关注商品”关注级别为4级并且该商品对应的单张报关单同一商品代码从同一供货企业取得的增值税专用发票税额累计大于等于10万元的,对上述四种情况必须对供应商进行发函核查并且回函结果正常的,才能申报退税。

对上述需要发函的商品和供应商,如果属于从同一家供货企业采购的同种商品的出口业务并且前期已经发函,回函结果是正常的,在回函后一年之内,经退税部门审核同意,可不需要再重复发函调查。

企业在申报退税时,必须附上前期已回函发票的复印件。

(2)对预审疑点为“申报出口商品代码(xxxxxxxxx)为特别关注商品,关注级别为4级,需要加强审核”的。

如果单张报关单对应的同一商品代码从同一供货企业取得的增值税专用发票税额累计小于10万元的,在申报退税时需附上该关注商品保函,同一个申报批次的保函可以用EXECL表格形式统一填写。

保函应该注明关联号、商品代码、供货商名称、计税金额、征税税额。

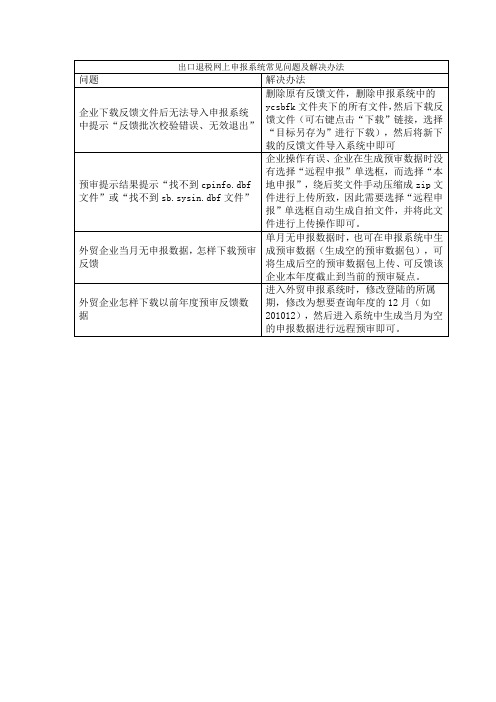

出口退税网上申报系统常见问题及解决办法

出口退(免)税网上预申报和审核结果网上反馈操作说明V1.1为了进一步优化纳税服务,使出口企业可以更加方便快捷地完成出口退(免)税申报,广州市国家税务局开发了出口退(免)税网上申报系统,拟将于2011年12月初开始应用出口退(免)税网上预申报和审核结果网上反馈功能,为此我们编写了出口退(免)税网上预申报和审核结果网上反馈操作说明,供广大出口企业使用。

第1章.生产企业操作说明1.1出口退税预申报1.1.1生成预申报数据在生成明细申报数据时,选择远程申报。

数据生成情况,选择预申报。

点击“详细资料”按钮可以看到申报数据的路径。

预申报数据的路径在申报系统安装目录下的out_port 文件夹下面的以企业代码+明细+申报年月的zip文件。

1.1.2网上预申报首先登录广州市国税局的网上办税大厅。

打开出口退税模块下的生产企业预审,点击申报数据上传。

点击上传按钮,数据上传成功后,进行下一步操作。

数据上传完成后,点击查询按钮。

通过申报数据查询,可查询申报数据的状态,在状态为审核错误或审核完成后,对申报数据进行下载操作。

如果状态为审核错误,请根据反馈信息的提示进行修改,修改完成后重新进行预申报。

如果审核状态为审核完成,点击下载链接,对反馈数据进行下载操作。

1.1.3反馈信息接收下载反馈信息,把预审反馈信息下载到本地硬盘上进入申报系统,点击“反馈信息处理”→“税务机关反馈信息接收”菜单系统会弹出一个“税务机关反馈信息读入”的对话框,在“查找范围”里找到有反馈信息的磁盘,然后选定下载的文件(例如“2102110002fk”),点击“确定”申报数据预审是一个可以反复申报的过程,直到反馈信息没有疑点再进行退税正式申报。

1.2正式审核结果反馈点击退税正式申报中的,审核结果下载菜单。

输入相应的反馈条件。

入申报年月等下载条件并点击“确定”按钮,将正审后的反馈结果下载并保存到选择的路径下,例如保存到桌面,下载完毕后点击“关闭”按钮即可。

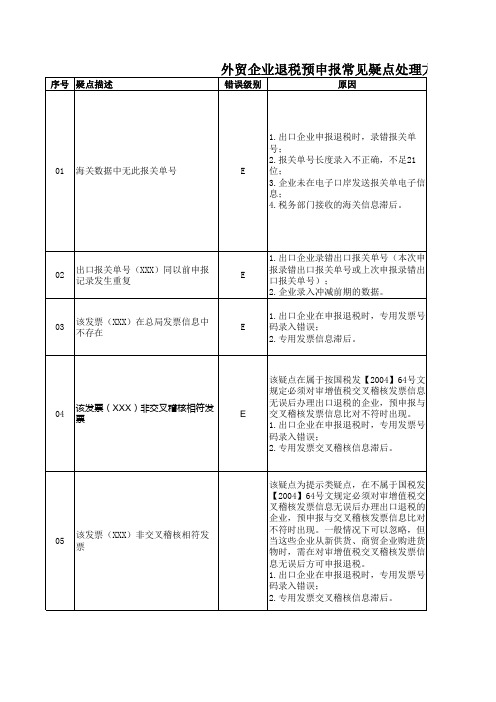

外贸企业常用疑点分析及处理表

7 1132

自身

禁止出口商品或不 退税商品

出口退税申报表中的 True 商品是禁止出口商品

或不退税商品。

1.出口企业申报退税时,使 1.出口企业申报退税时,使用了错误的商

用了错误的商品码;

品码的,修改后录入正确数据;

2.出口企业报关出口时,使 2.出口企业报关出口时,使用了错误的商

用了错误的商品代码;

4 1120 5 1130

申报计量单位

退税申报表中的商品

自身

(XXX)与商品码 库中的(YYY)不

E

False

计量单位与商品代码 表中的计量单位不符

1.出口企业申报退税时,计 1.出口企业申报退税时,计量单位填报错

量单位填报错误。

误的,修改后录入正确数据。

符

。

自身

禁止出口商品或不 退税商品

E

出口退税申报表中的 True 商品是禁止出口商品

(YYY)

。

。

维护人员调整商品代码库。

申报退税率

退税申报表中的商品 1.出口企业申报退税时,退 1.出口企业申报退税时,退税率填报错误

12 1201

自身

(XXX)>商品码 库中的规定退税率

True

申报退税率大于商品 码库中的规定退税率

税率填报错误;

的,修改后录入正确数据;

2.商品代码库中退税率错误 2.商品代码库中退税率错误的,应由系统

品码的,由出口企业协商海关调整海关信

3.出口商品为特殊规定可退税 息;

3.经核实,系统设置出口商品虽

商品;

为不退税商品,但政策规定属可退税商品

4.税务机关在调整出口企业 的,可以人工跳过。

出口申报数据时,商品代码调 4.税务机关调整错误的,修改后录入正确

出口退税疑点说明表格

2011010002

201101

4

1Hale Waihona Puke 01 W申报商品码前10位与海关数据 (9401690000)不等

330207662060344 情况说明 关联号为1101000001,外销发票号为CHUNG110101, 我司申报的海关编码是9617001000,品名:保温瓶; 增17%,退13%;因甬国税发【2003年96号文件】规 定,2010年12月31日之后部分编码进行修改,而 9617001000刚好在修改之列,而我司在2010年12月 28日申报,但出口日期在2011年1月02日,所以造成 此次申报出现了申报不成功,我司选择了增17%,退 13%的编码9617001100,两者编码相似,并且都是增 17%退13%,报关品名也差不多,特此说明

宁波瑞宸进出口有限公司申报商品码前10位与海关数据7318150001不等根据货便函2010143号由于海关调整修改工挑过申报商品码前10位与海关数据7318220090不等根据货便函2010143号由于海关调整修改工挑过反馈信息疑点情况说明关联号申报年月序号代码错误级别错误情况说明10120000026201012企业代码

生产企业及外贸企业退税预申报常见疑点处理方法对照表

E

16

申报商品码(前10位)与海关数据 中的(XXX)不等

W

17 18 19

换汇成本(XXX)低于合理下限 换汇成本(XXX)高于合理上限 申报出口数据报关单(XXX)未设 置KJ标志 W E

20

出口国别为中国境内

该疑点是提示类疑点,主要是提醒对出 口到特殊区域,或经特殊区域出口的货 物予以关注。

1.一般情况下可以忽略。但对经保税仓出口的货物,企业 在申报退税应提供海关出具的《出境货物备案清单》。 2.对出口到特殊区域的业务,需在《出口申报明细表》的 “申报明细业务方式”栏录入国家税务总局2013年12号公 告附件21的对应出口标识,特殊区域为“TSQY”,经保税 区出口为“BSQ”。 1.错录报关单的,修正后重新预申报; 2.重复申报报关单的,应核实是否错报报关单; 3.冲正前期单证且核实冲减无误的,企业说明原因,由退 税部门人工挑过。 1.退税率录入错误的,调整后重新预申报; 2.适用商品代码存在税务扩展码且存在不同退税率的,企 业应根据出口货物名称、征税率确定录入的商品代码,并 作相应的书面说明。 3.及时升级商品代码库,重新申报。 4.企业附列特殊政策的相关资料,由退税部门处理。 1.经核实,属出口企业录入错误的,由企业调整;2.属四 舍五入问题的,企业忽略该疑点,由退税部门人工挑过; 3.属运保费的预估超出了误差范围的,企业数目说明原 因,可以由退税部门人工挑过; 4.属海关汇率折算误差,且企业使用汇率合理的,可由退 税部门人工挑过。 1.商品代码录入错误的,调整后重新预申报; 2.属出口企业报关出口时,使用了错误的商品代码的,由 出口企业协商海关调整出口关单及海关信息。 3.确实属于企业出口禁止出口商品或不退税商品的,由企 业删除对应的出口退税申报系统明细记录数据,同时作视 同内销征税或免税处理. 1.经核实,属企业录入错误的,由企业调整; 2.属冲减数据且冲减数据无误的,企业说明原因,由退税 部门人工挑过。 1.错录代理证明号的,修正后重新预申报; 2.重复申报代理证明的,应核实是否错报代理证明; 3.冲正前期单证且核实冲减无误的,企业说明原因,由退 税部门人工挑过。

外贸企业出口退税疑点说明

3.系统维护人员将消费税税率及标志漏加的,经核实后,由系统维护人员调整商品码库。

2200申报退税率(XXX)>商品码库中规定的退税率(YYY),错误级别为"W"。

概述:进货申报表中的商品申报退税率大于商品码库中的规定退税率。

2.出口企业申报退税时,委托加工货物在备注栏内漏加"WT"。

调整方法:

1.出口企业申报退税时进货数量漏填的,经核实应用调整法将原错误数据冲掉,然后填报正确的记录;

2.出口企业申报退税时,委托加工货物在备注栏内漏加"WT"的,经核实应用调整法将原错误数据冲掉,然后填报正确的记录。

2130禁止出口或不退税商品,错误级别为"E";免税商品,错误级别为"E";

概述:进货申报表中的商品是禁止出口商品或不退税商品;进货申报表中的商品是免税商品。

产生原因:

1.出口企业在报关出口时,使用了错误商品代码;

2.出口企业将禁止出口商品出口后申报退税或将免税商品出口后申报退税;

"":提示性疑点,程度较轻,表示有可能存在错误,对此部分疑点只有经过认真核实后,方可办理退税。

"W":警告性疑点,表示存在着错误程度较轻的问题,对这部分疑点只能进行认真核实后方能办理退税。

"E":错误性疑点,表示存在错误,对此部分疑点只有经过认真核实后,并进行调整方可办理退税。

【可否人工挑过】当前审核的疑点可否被人工挑过1:可人工挑过0:否,一般地,纯粹逻辑上不能挑过的设置为"0",也可根据政策规定对部分疑点进行严格限制。

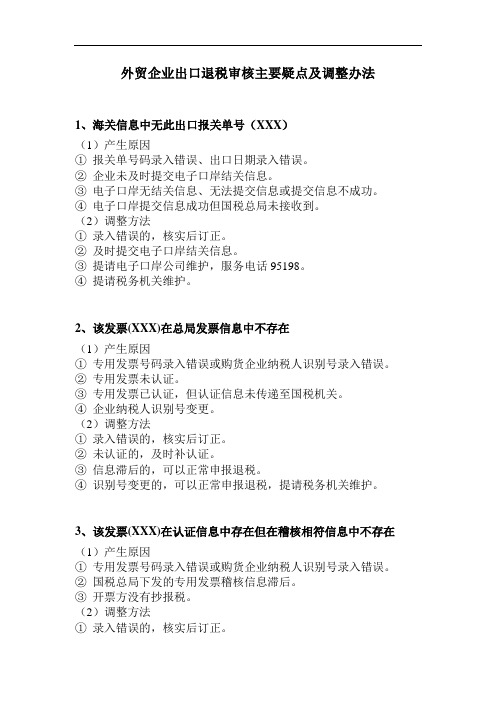

外贸企业出口退税审核主要疑点及调整办法

换汇成本=(进货价税合计--应退税额)/出口美元离岸价

7、关联号(XXX)换汇成本(YYY)高于合理上限

8、关联号(XXX)下商品(YYY)换汇成本(ZZZ)高于合理上限

(1)产生原因

进货明细、出口明细录入错误。

供货方多开了进项发票金额。

进货发票和出口报关单配单错误。

(1)产生原因

①商品代码录入错误。

②商品代码库未及时更新。

(2)调整方法

①录入错误的,核实后订正。

②更新商品代码库。

17、该商品(XXX)不是基本商品

14、出口国别为中国境内

(1)产生原因

出口目的地确实为中国境内。

(2)调整方法

①符合出口退税条件的可以申报退税。

②不符合出口退税条件的不可以申报退税。

15、申报的出口日期(XXX)与海关电子信息中(YYY)的不一致

(1)产生原因

①出口日期录入错误。

②纸质报关单的出口日期与电子信息中的出口日期不一致。

供货方少开了进项发票金额。

进货发票和出口报关单配单错误。

出口商品为样品、为国际市场比较紧缺、售价较高的商品。

贸易方式为进料加工,仅使用加工费申请退税。

(2)调整方法

录入错误的,核实后订正。

少开进项发票金额的,补开发票后申报。

配单错误的,核实后订正。

样品、紧俏商品的,可以正常申报退税。(上门申报附备案单证)

(1)产生原因

①美元离岸价录入错误。

成交币制非美元,为日元、欧元等,或者换算成美元时错误。

美元离岸价金额偏小,为几美元、小于1美元。

成交方式非离岸价FOB,为到岸价CIF或C&F。

⑤海关电子信息中的美元离岸价与纸质报关单数据确实不一致。

外贸企业申报出口退税常见疑点解析

11

疑点代码:2202 疑点名称:申报退税率(XXX)>申报的征税税率(YYY) 疑点产生原因: 《外贸企业出口退税进货明细申报的退税率是否正确,如果退税率录入错 误,修改后重新申报。 2、如果退税率填写正确,是由于文件规定调整出口退税率造成 的,则忽略此疑点正常申报。

3

疑点代码:2110 疑点名称:该商品不是基本商品。 疑点产生原因:《外贸企业出口退税进货明细申报表》的“出口 商品代码”中填报的出口商品代码存在扩展码,但未按11位申报 扩展码。 调整方法: 企业通过查询确定正确的扩展码,然后按照正确的11位商品代码 申报退税。

4

疑点代码:2160 疑点名称:商品代码不存在。 疑点产生原因:《外贸企业出口退税进货明细申报表》的“出口 商品代码重新申报。 2、如果确实存在报关单上申报日期和出口日期期间,海关调整 商品代码,导致报关单上的商品代码与调整前的商品代码不一致, 请按调整前的商品代码申报,并报送《海关出口商品代码、名称、 退税率调整对应表》及电子数据。

5

疑点代码:2500 疑点名称: 该发票(XXX)在总局发票信息中不存在。 疑点产生原因:《外贸企业出口退税进货明细申报表》的“进货 凭证号”在税务机关中的总局增值税专用发票认证信息或交叉稽 核相符发票种中未找到。注:1、三、四类企业,不存在交叉稽 核相符发票且不存在发票核查、协查信息准予退税的情况;2、 一、二类企业,不存在增值税专用发票认证信息。 调整方法:1、如果“进货凭证号”录入错误,修改后重新申报。 2、如果“进货凭证号”录入正确,则该增值税专用发票电子信 息还未传递到主管税务机关,待增值税专用发票电子信息传到主 管税务机关后再进行申报。

10

疑点代码:2200: 《外贸企业出口退税进货明细税率是否正确,如果退税率录入错 误,修改后重新申报。 2、如果退税率填写正确,是由于文件规定调整出口退税率造成 的,则忽略此疑点正常申报。 3、如果该笔申报业务类型选择了“XLXP—02”,核实退税率 是否与所修船舶退税率一致。

出口退税常见预审疑点处理建议

B020

退税明 细数据

报关单 申报的报关单号(XXX)在海 审核 关信息中已被(YYY)挑中

单证齐全中录入的报关单号 错误类 码和前期申报的报关单号码 核对报关单号码,按正确号码录入后申报

重复

B040 B050 B060

退税明 细数据

退税明 细数据

退税明 细数据

报关单 审核

进料加工手册(XXX)与海关 信息中的备案号(YYY)不一 致

错误类

企业自行修改该栏目金额或 系统未完成自动计算过程

重新核实,录入正确后申报

申报出口销售额乘征退税率

自身逻 之差(XXX)不等于人民币出 辑审核 口销售额(YYY)乘征退税率

错误类

企业自行修改该栏目金额或 系统未完成自动计算过程

重新核实,录入正确后申报

之差(ZZZ)

Z070

退税明 自身逻 申报的美元汇率 细数据 辑审核 (XXX)(YYY)不在合理范围

重新核实,录入正确后申报

Z110

退税明 细数据

自身逻 辑审核

申报商品代码(XXX)不存在

警告类

单证齐全中录入的商品代码 错误

商品代码录入错误的,录入正确后申报 码库更新造成的,可忽略后正常申报

Z120 Z130

退税明 细数据

退税明 细数据

自身逻 申报商品代码(XXX)为非基 辑审核 本商品代码

自身逻 申报的计量单位(XXX)与商 辑审核 品代码库(YYY)不一致

核实录入正确后申报

自身逻 本次申报数据中的原申报年 辑审核 月、序号(XXX)重复

该原申报年月、序号对应的 警告类 单证不齐数据在本期单证齐

全申报时重复使用

核实录入正确后申报

自身逻 辑审核

2020年外贸企业申报出口退税常见疑点解析

9

疑点代码:2250 疑点名称:可退税额误差比例(XXX%)超出正负YYY%,可退 税额超出(XXX)。 疑点产生原因: 《外贸企业出口退税进货明细申报表》中申报 的计税金额乘以退税率,与可退税额误差比例超出税务机关配置 的误差值(系统默认0.2) 。 调整方法:1、如果计算错误,修改后重新申报。 2、如果确实因为四舍五入的原因,导致误差比例超出范围,可 以正常申报。通常这种情况的计税金额比较小,因此误差一分钱 也有可能超过0.2%的比例。此疑点与2240疑点原因相似。

11

疑点代码:2202 疑点名称:申报退税率(XXX)>申报的征税税率(YYY) 疑点产生原因: 《外贸企业出口退税进货明细申报的退税率是否正确,如果退税率录入错 误,修改后重新申报。 2、如果退税率填写正确,是由于文件规定调整出口退税率造成 的,则忽略此疑点正常申报。

10

疑点代码:2200: 《外贸企业出口退税进货明细税率是否正确,如果退税率录入错 误,修改后重新申报。 2、如果退税率填写正确,是由于文件规定调整出口退税率造成 的,则忽略此疑点正常申报。 3、如果该笔申报业务类型选择了“XLXP—02”,核实退税率 是否与所修船舶退税率一致。

8

疑点代码:2240 疑点名称:税额误差比例(XXX%)超出正负YYY%,超出税额 (XXX)。 疑点产生原因: 《外贸企业出口退税进货明细申报表》中申报 的计税金额乘以征税率,与征税税额计算比较,误差比例超出税 务机关配置的误差值(系统默认0.2)。 调整方法:1、如果计算错误,修改后重新申报。 2、如果确实因为四舍五入的原因,导致误差比例超出范围,可 以正常申报。通常这种情况的计税金额比较小,因此误差一分钱 也有可能超过0.2%的比例。

2

疑点代码:1481 疑点名称:申报出口日期(XXX)与海关数据中的(XXX)不等。 疑点产生原因:《外贸企业出口退税出口明细申报表》的“出口 日期”中填报日期与海关数据中对应的出口日期不等。 调整方法: 如果企业申报的《外贸企业出口退税出口明细申报表》的“出口 日期”录入错误,请修改后重新申报。

商贸出口企业预申报后反馈信息疑点处理

商贸出口企业预申报后反馈信息疑点处理

问:我公司是商贸性出口企业,十月份申报退税,预申报后反馈信息疑点是增值税发票未稽查通过,其它都无问题,所以想十一月份再重新进行申报。

是不是需要把十月份预申报信息都删除,十一月份重新录入?还是有别的办法不需要重新录入呢?

答:外贸企业经常会遇到已经录入大量出口明细和进货明细数据,但是在进行预审核的时候提示“海关中无此报关单号”或者“非交叉稽核相符发票”情况。

如果申报期间此提示一直存在,那么相关数据是无法进行申报的。

下述方法是教用户在不删除信息不齐数据的情况下,顺利申报有电子信息的数据。

具体操作如下:

(1)在出口明细申报数据和进货明细申报数据录入窗口中点击“审核认可”;

(2)选择操作“暂不申报”,操作范围“当前记录”;

(3)点击“确定”明细数据中的标识字段更改为“Z”;

设置完毕之后在其他明细生成的过程中,被设置为暂不申报的数据将会一直停留在明细录入阶段,等待下次申报。

(温馨提示:如果数据量较多,外贸企业可以通过“搜索”按钮设置筛选条件,将暂不申报数据筛选出来之后点击“审核认可”选择操作“暂不申报”,操作范围“当前筛选条件下所有记录”)

您公司按照上述方法操作,就不需要把预申报无电子信息的删除,可等待下次申报。

您公司10月份时已录入进货明细,当时预审无信息,您公司想在11月份重新申报,可撤销10月份预申报数据,进入外贸企业退税申报系统的所属期2014年10月(11月申报所属期10月份的出口数据),进入相应的出口明细和进货明细申报录入,逐条只进行修改所属期即可。

出口退税网上申报系统常见问题及解决办法

出口退(免)税网上预申报和审核结果网上反馈操作说明V1.1为了进一步优化纳税服务,使出口企业可以更加方便快捷地完成出口退(免)税申报,广州市国家税务局开发了出口退(免)税网上申报系统,拟将于2011年12月初开始应用出口退(免)税网上预申报和审核结果网上反馈功能,为此我们编写了出口退(免)税网上预申报和审核结果网上反馈操作说明,供广大出口企业使用。

第1章.生产企业操作说明1.1出口退税预申报1.1.1生成预申报数据在生成明细申报数据时,选择远程申报。

数据生成情况,选择预申报。

点击“详细资料”按钮可以看到申报数据的路径。

预申报数据的路径在申报系统安装目录下的out_port 文件夹下面的以企业代码+明细+申报年月的zip文件。

1.1.2网上预申报首先登录广州市国税局的网上办税大厅。

打开出口退税模块下的生产企业预审,点击申报数据上传。

点击上传按钮,数据上传成功后,进行下一步操作。

数据上传完成后,点击查询按钮。

通过申报数据查询,可查询申报数据的状态,在状态为审核错误或审核完成后,对申报数据进行下载操作。

如果状态为审核错误,请根据反馈信息的提示进行修改,修改完成后重新进行预申报。

如果审核状态为审核完成,点击下载链接,对反馈数据进行下载操作。

1.1.3反馈信息接收下载反馈信息,把预审反馈信息下载到本地硬盘上进入申报系统,点击“反馈信息处理”→“税务机关反馈信息接收”菜单系统会弹出一个“税务机关反馈信息读入”的对话框,在“查找范围”里找到有反馈信息的磁盘,然后选定下载的文件(例如“2102110002fk”),点击“确定”申报数据预审是一个可以反复申报的过程,直到反馈信息没有疑点再进行退税正式申报。

1.2正式审核结果反馈点击退税正式申报中的,审核结果下载菜单。

输入相应的反馈条件。

入申报年月等下载条件并点击“确定”按钮,将正审后的反馈结果下载并保存到选择的路径下,例如保存到桌面,下载完毕后点击“关闭”按钮即可。

外贸企业退税预申报常见疑点处理方法对照表

22

退税率(XXX)与商品码库中的 (YYY)不等

E

23

美元离岸价(XXX)超过海关 (YYY)±ZZZ%

E

24

禁止出口商品或不退税商品

E

25

代理证明号(XXX)同以前申报记 录发生重复

E

26

代理证明数据曾被(XXX)挑过

疑点处理方法对照表

处理方法 出现错误级别为“E”的“海关数据中无此报关单号”疑点 的,该单证不能作退税申报,需通过预审并确认无此疑点 后才可以办理退税申报; 1.录错报关单号的,修正后重新预申报; 2.申报系统录入规则为18位关单号码+3位项号共21位,没 有按此规则的,修正后重新申报; 3.属于企业未发送报关单电子信息的,企业应在电子口岸 的出口退税模块发送相关的报关单电子信息; 4.企业确认在电子口岸已发送报关单信息且发送信息时间 较长,属税务部门信息滞后的,可在申报系统的“基础数 据采集→出口信息情况申报录入→出口信息查询申请录入 ”模块中录入相应的信息,生成电子数据同时提供税务总 局2013年65号公告要求的相关资料,报税务部门查询。 1.经核实,属企业录入错误的,由企业调整; 2.属冲减数据且冲减数据无误的,企业说明原因,由退税 部门人工挑过。 1.属于发票号码录入错误的,修正后重新预申报; 2.属税务部门信息滞后的,可在申报系统的“基础数据采 集→出口信息情况申报录入→出口信息查询申请录入”模 块中录入相应的信息,生成电子数据同时提供税务总局 2013年65号公告要求的相关资料,报税务部门查询。 特殊情况出现错误级别为“E”的“该发票(XXX)非交叉 稽核相符发票”疑点的,该单证不能作退税申报,需通过 预审并确认无此疑点后才可以办理退税申报。 1.属于发票号码录入错误的,修正后重新预申报; 2.企业确认已扫描认证且总局金税对碰时间较长(时间一 般为认证后相隔一到两个月),属税务部门信息滞后的, 可在申报系统的“基础数据采集→出口信息情况申报录入 →出口信息查询申请录入”模块中录入相应的信息,生成 电子数据同时提供税务总局2013年65号公告要求的相关资 料,报税务部门查询。

外贸出口退税申报常见问题

外贸出口退税申报常见问题外贸出口退税申报常见问题第1章. 系统维护常见问题1. 新系统安装完成后如何配置企业信息?答:系统维护→系统配置→系统配置设置与修改(配置:企业代码,企业名称,纳税人识别号,分类管理代码)。

2. 如何配置电子口岸IC卡账号和密码?答:系统维护→系统配置→系统参数设置与修改→功能配置Ⅰ中填写IC卡号和密码。

3. 18位报关单执行日期如何修改?答:系统维护→系统配置→系统参数设置与修改→业务方式中修改18位报关单执行日期。

4. 数据备份如何操作?答:系统维护→系统数据备份,根据引导提示进行备份操作。

5. 备份数据如何导入申报系统?答:系统维护→系统数据备份导入,选择备份文件存放路径,很据自身需要勾选“同时更新企业信息“和”导入前清空系统数据库”选项。

6. 系统反应速度变慢,或有垃圾数据怎么处理?答:系统维护→数据优化(若优化后系统反应仍比较慢,建议备份数据后将系统卸载重新安装)。

7. 录入商品码提示无此商品码?答:出现此提示应检查该商品代码是否在代码库中存在,或代码是否在有效期内,系统维护→代码维护→海关商品,搜索该商品码,如不能找到则说明该代码不存在,如能找到应查看起始日期和终止日期是否过期。

8. 录入商品码提示非基本商品?答:出现此提示说明该商品代码不是一个基本商品,后面应有扩展代码,应到代码库中确认扩展码为多少,系统维护→代码维护→海关商品,搜索该商品码,找到后在其下方会有带扩展码的商品代码(带有基本商品标识“*”号),然后根据其征退税率来选择应使用的商品代码。

9. 登录系统的用户名和密码是什么?答:用户名:sa 密码:无。

10. 申报系统没有对应的海关关别码怎么处理?答:系统维护→代码维护→海关关别码→-添加需要的海关关别代码及海关关别名称。

11. 申报系统打不开,之前又没有做过数据备份,怎么保存原申报系统里面的数据?答:去申报系统安装目录下找到“Jsdotnet.db”文件,复制文件到桌面上,新系统安装完成后,用桌面的“Jsdotnet.db”文件去覆盖根目录下的新的文件,等同于做了一次数据备份。

外贸企业出口退税申报与审核常见问题解答及提醒

申报环节

准确的电子数据(通过申报系统录入) 必要信息 进项发票的认证信息 海关出口信息 发票稽核比对信息(三、四类企业需要) 收汇信息(四类企业)

退税情况查询

带齐相关证明材料

取号,至一号柜台查询 提供海关代码及单证号

审核环节

常见问题1:关联号、序号编排错误

解决:退单后由企业重新录入电子数据再申报

外贸企业出口退税申报与审核 常见问题解答及提醒

厦门市国家税务局直属税务分局

申报环节

完整的纸质材料(无纸化企业除外) 出口货物退税审批表 外贸企业出口退税汇总申报表 外贸企业出口退税进货明细申报表 外贸企业出口退税出口明细申报表 增值税专用发票(抵扣联) (出口发票:首次申报及四类企业) (报关单) 首次申报还需提供内容填写真实、完整的《出口 退(免)税备案表》复印件

关联号、序号编排示范 20161101001 0001

审核环节

常见问题2:发票金额等数据录错

解决:退单后由企业重新录入电子数据再申报

审核环节

பைடு நூலகம்

常见问题3:关联号换汇成本偏高 解决: 有合理理由,提供换汇成本偏高的合理理由, 审单员结合申报的其他情况进行判断,挑过疑 点 无合理理由,退单后由企业调低换汇成本再申 报

调查评估环节(四科)

常见问题4:资料什么时候交,交到哪里 根据国家税务总局2012年第24号公告第八条 第四项之规定,出口企业应在申报出口退(免) 税后15日内,将所申报退(免)税货物的下列 单证,按申报退(免)税的出口货物顺序,填 写《出口货物备案单证目录》,注明备案单证 存放地点,以备主管税务机关核查。 通知书提醒企业及时收齐备案单证,以备核查, 需要企业提交会另行通知。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

E

16

申报商品码(前10位)与海关数据 中的(XXX)不等

W

17 18 19

换汇成本(XXX)低于合理下限 换汇成本(XXX)高于合理上限 申报出口数据报关单(XXX)未设 置KJ标志 W E

20

出口国别为中国境内

该疑点是提示类疑点,主要是提醒对出 口到特殊区域,或经特殊区域出口的货 物予以关注。

外贸企业退税预申报常见疑点处理方法对照表

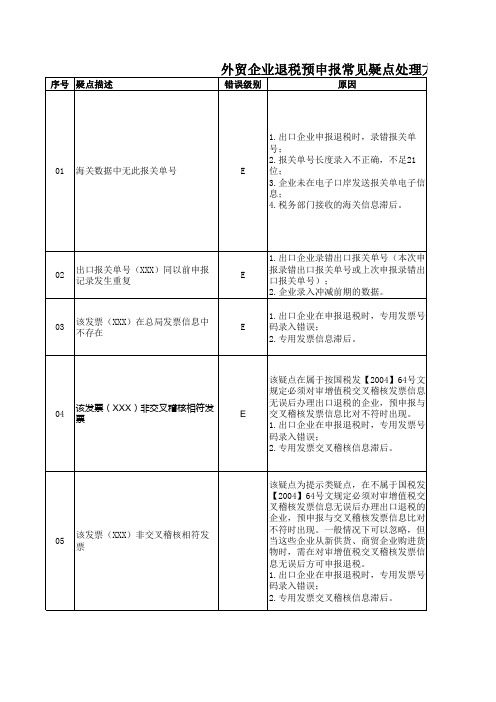

序号 疑点描述 错误级别 原因

01

海关数据中无此报关单号

E

1.出口企业申报退税时,录错报关单 号; 2.报关单号长度录入不正确,不足21 位; 3.企业未在电子口岸发送报关单电子信 息; 4.税务部门接收的海关信息滞后。

02

出口报关单号(XXX)同以前申报 记录发生重复

1.属于税票号码录入错误的,修正后重新预申报; 2.属税务部门信息滞后的,可在申报系统的“基础数据采 集→出口信息情况申报录入→出口信息查询申请录入”模 块中录入相应的信息,生成电子数据同时提供税务总局 2013年65号公告要求的相关资料,报税务部门查询。 1.企业录错的,修改后重新申报;如果存在放弃退税情况 的,企业应按实际申报退税的数量填报出口数量,并按规 定将出口未申报退税的余额申报内销或免税; 2.企业单证配比有误的,应调整后重新申报。 1.核实该发票的计税金额或号码是否录入错误,错误的应 修改后申报。 2.四舍五入的问题企业可以忽略,由退税部门人工挑过。

1.一般情况下可以忽略。但对经保税仓出口的货物,企业 在申报退税应提供海关出具的《出境货物备案清单》。 2.对出口到特殊区域的业务,需在《出口申报明细表》的 “申报明细业务方式”栏录入国家税务总局2013年12号公 告附件21的对应出口标识,特殊区域为“TSQY”,经保税 区出口为“BSQ”。 1.错录报关单的,修正后重新预申报; 2.重复申报报关单的,应核实是否错报报关单; 3.冲正前期单证且核实冲减无误的,企业说明原因,由退 税部门人工挑过。 1.退税率录入错误的,调整后重新预申报; 2.适用商品代码存在税务扩展码且存在不同退税率的,企 业应根据出口货物名称、征税率确定录入的商品代码,并 作相应的书面说明。 3.及时升级商品代码库,重新申报。 4.企业附列特殊政策的相关资料,由退税部门处理。 1.经核实,属出口企业录入错误的,由企业调整;2.属四 舍五入问题的,企业忽略该疑点,由退税部门人工挑过; 3.属运保费的预估超出了误差范围的,企业数目说明原 因,可以由退税部门人工挑过; 4.属海关汇率折算误差,且企业使用汇率合理的,可由退 税部门人工挑过。 1.商品代码录入错误的,调整后重新预申报; 2.属出口企业报关出口时,使用了错误的商品代码的,由 出口企业协商海关调整出口关单及海关信息。 3.确实属于企业出口禁止出口商品或不退税商品的,由企业 删除对应的出口退税申报系统明细记录数据,同时作视同内 销征税或免税处理. 1.经核实,属企业录入错误的,由企业调整; 2.属冲减数据且冲减数据无误的,企业说明原因,由退税 部门人工挑过。 1.错录代理证明号的,修正后重新预申报; 2.重复申报代理证明的,应核实是否错报代理证明; 3.冲正前期单证且核实冲减无误的,企业说明原因,由退 税部门人工挑过。

E

1.出口企业录错出口报关单号(本次申 报录错出口报关单号或上次申报录错出 口报关单号); 2.企业录入冲减前期的数据。 1.出口企业在申报退税时,专用发票号 码录入错误; 2.专用发票信息滞后。

03

该发票(XXX)在总局发票信息中 不存在

E

04

该发票(XXX)非交叉稽核相符发 票

E

该疑点在属于按国税发【2004】64号文 规定必须对审增值税交叉稽核发票信息 无误后办理出口退税的企业,预申报与 交叉稽核发票信息比对不符时出现。 1.出口企业在申报退税时,专用发票号 码录入错误; 2.专用发票交叉稽核信息滞后。

06

总局税票信息中无此税票号 (XXX) E

1.出口企业在申报退税时,专用税票号 码录入错误; 2.专用税票信息滞后。 1.企业录入的出口数量大于进货数量; 2.企业单证配比有误。

07

出口申报数量大于进货数量

08

发票总申报计税金额(XXX)>总局 的(YYY)

E

1.录错发票金额或发票号码; 2.发票金额与总局信息存在四舍五入的 差异。 1.企业录错纳税人识别号或发票号码; 2.属税务部门代开的增值税专用发票, 企业没有按发票销货方栏的代开税务机 关号码录入。 1.企业录错出口日期; 2.企业录错报关单号; 3.纸质报关单上的出口日期与电子信息 不一致。 1.企业录错开票日期; 2.企业录错发票号码。 外贸企业的出口货物为总局关注商品。

22

退税率(XXX)与商品码库中的 (YYY)不等

E

23

美元离岸价(XXX)超过海关 (YYY)±ZZZ%

E

24

禁止出口商品或不退税商品

E

25

代理证明号(XXX)同以前申报记 录发生重复

E

26

代理证明数据曾被(XXX)挑过

疑点处理方法对照表

处理方法 出现错误级别为“E”的“海关数据中无此报关单号”疑点 的,该单证不能作退税申报,需通过预审并确认无此疑点 后才可以办理退税申报; 1.录错报关单号的,修正后重新预申报; 2.申报系统录入规则为18位关单号码+3位项号共21位,没 有按此规则的,修正后重新申报; 3.属于企业未发送报关单电子信息的,企业应在电子口岸 的出口退税模块发送相关的报关单电子信息; 4.企业确认在电子口岸已发送报关单信息且发送信息时间 较长,属税务部门信息滞后的,可在申报系统的“基础数 据采集→出口信息情况申报录入→出口信息查询申请录入 ”模块中录入相应的信息,生成电子数据同时提供税务总 局2013年65号公告要求的相关资料,报税务部门查询。 1.经核实,属企业录入错误的,由企业调整; 2.属冲减数据且冲减数据无误的,企业说明原因,由退税 部门人工挑过。 1.属于发票号码录入错误的,修正后重新预申报; 2.属税务部门信息滞后的,可在申报系统的“基础数据采 集→出口信息情况申报录入→出口信息查询申请录入”模 块中录入相应的信息,生成电子数据同时提供税务总局 2013年65号公告要求的相关资料,报税务部门查询。 特殊情况出现错误级别为“E”的“该发票(XXX)非交叉 稽核相符发票”疑点的,该单证不能作退税申报,需通过 预审并确认无此疑点后才可以办理退税申报。 1.属于发票号码录入错误的,修正后重新预申报; 2.企业确认已扫描认证且总局金税对碰时间较长(时间一 般为认证后相隔一到两个月),属税务部门信息滞后的, 可在申报系统的“基础数据采集→出口信息情况申报录入 →出口信息查询申请录入”模块中录入相应的信息,生成 电子数据同时提供税务总局2013年65号公告要求的相关资 料,报税务部门查询。

21

海关数据曾被(XXX)挑过 E

1.录错报关单号; 2.重复申报报关单; 3.冲正前期单证。 1.出口企业申报退税时,录错退税税 率; 2.适用的商品码存在税务扩展码,且存 在不同的退税率。 3.未及时升级商品代码库。 4.执行按国家政策规定特殊退税率的业 务。 1.出口企业录错美元离岸价; 2.海关数据中美元小数位因四舍五入超 过误差规定的范围; 3.运保费的预估超出了海关信息中的美 元离岸价的误差范围; 4.非美元成交价海关折算成美元的汇率 与企业使用的汇率有误差。 1.出口企业申报时录入错误的商品代 码; 2.出口企业报关出口时使用了错误的商 品代码; 1.出口企业录错代理证明(本次申报录 错代理证明号或上次申报录错代理证明 号); 2.企业录入冲减前期的数据。 1.录错报代理证明号; 2.重复申报代理证明; 3.冲正前期单证

09

该发票(XXX)与总局发票销方纳 税识别号不符

E

10

申报出口日期与海关数据中的 (XXX)不等 该发票(XXX)与总局发票开票日 期不符 申报出口商品代码(XXX)为特别 关注商品,关注级别为(XXX) 级,需要加强审核 申报出口商品代码(XXX)为特别 关注商品,关注级别为(XXX) 级,需要加强审核 供方纳税人(XXX)为特别关注企 业,关注级别(XXX)级 供方纳税人(XXX)为特别关注修正后重新预申报; 2.企业确认已扫描认证且总局金税对碰时间较长(时间一 般为认证后相隔一到两个月),属税务部门信息滞后的, 可在申报系统的“基础数据采集→出口信息情况申报录入 →出口信息查询申请录入”模块中录入相应的信息,生成 电子数据同时提供税务总局2013年65号公告要求的相关资 料,报税务部门查询。

05

该发票(XXX)非交叉稽核相符发 票

该疑点为提示类疑点,在不属于国税发 【2004】64号文规定必须对审增值税交 叉稽核发票信息无误后办理出口退税的 企业,预申报与交叉稽核发票信息比对 不符时出现。一般情况下可以忽略,但 当这些企业从新供货、商贸企业购进货 物时,需在对审增值税交叉稽核发票信 息无误后方可申报退税。 1.出口企业在申报退税时,专用发票号 码录入错误; 2.专用发票交叉稽核信息滞后。

录入错误的应修改后重新预申报。

1.录入错误的,应修改后重新预申报 2.纸质报关单与电子信息不一致的,企业应向海关核实并 修正相关的资料。 录入错误的,应修改后重新预申报 企业可以忽略。税务部门将对该类商品予以重点关注。

企业可以忽略。税务部门将对该类商品予以关注。 一般情况下可以忽略,税务部门予以特别关注。建议企业也 对供货企业做相应的了解,掌握供货企业的基本情况。 一般情况下可以忽略,税务部门予以关注。建议企业也对供 货企业做相应的了解,掌握供货企业的基本情况。 1.录入有误的,修正后重新申报; 2.纸质报关单与电子信息不一致的,企业应向海关核实并 修正相关的资料; 3.属跨年度或海关商品码库升级前出口货物的,应按税务 部门要求填报《海关出口商品代码、名称、退税率调整对 应表》,并按调整后的商品代码进行申报。 1.配单错误的,调整后重新申报; 2.属于利润较高的,根据当地退税部门要求处理。 1.配单错误的,调整后重新申报; 2.属于利润较高的,根据当地退税部门要求处理。 在申报明细数据的“业务类型代码”和“备注”栏录入KJ 标志。