新旧个税计算测算表

个税新旧税率

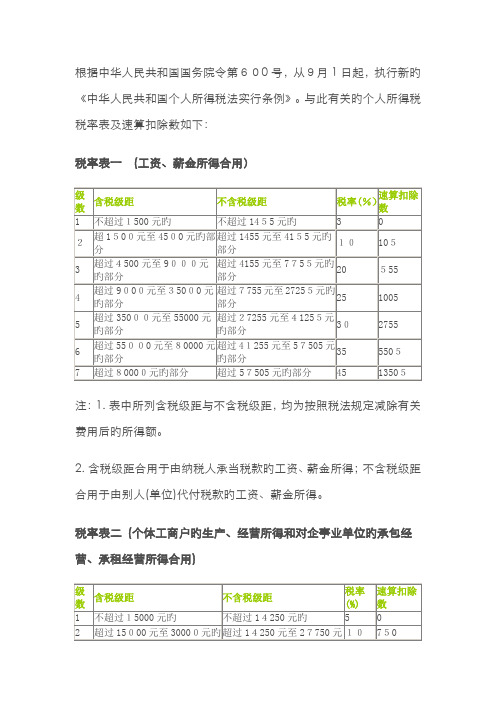

根据中华人民共和国国务院令第600号,从9月1日起,执行新旳《中华人民共和国个人所得税法实行条例》。

与此有关旳个人所得税税率表及速算扣除数如下:税率表一(工资、薪金所得合用)注:1. 表中所列含税级距与不含税级距,均为按照税法规定减除有关费用后旳所得额。

2. 含税级距合用于由纳税人承当税款旳工资、薪金所得;不含税级距合用于由别人(单位)代付税款旳工资、薪金所得。

税率表二(个体工商户旳生产、经营所得和对企事业单位旳承包经营、承租经营所得合用)注:1.表中所列含税级距与不含税级距,均为按照税法规定减除有关费用(成本、损失)后旳所得额。

2. 含税级距合用于个体工商户旳生产、经营所得和由纳税人承当税款旳承包经营、承租经营所得;不含税级距合用于由别人(单位)代付税款旳承包经营、承租经营所得。

附一:旧版个人所得税税率表(工资、薪金所得合用,9级税率)注:ﻫ1、本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后旳所得额。

2、含税级距合用于由纳税人承当税款旳工资、薪金所得;不含税级距合用于由别人(单位)代付税款旳工资、薪金所得。

附二:旧版个人所得税税率表(个体工商户旳生产、经营所得和对企事业单位旳承包经营、承租经营所得合用)级数含税级距不含税级距税率(%)速算ﻫ扣除数1不超过5,000元旳不超过4,750元旳 5 02 超过5,000元到10,000元旳部分超过4,750元至9,250元旳部分102503 超过10,000元至30,000元旳部分超过9,250元至25,250元旳部分20 1,2504 超过30,000元至50,000元旳部分超过25,250元至39,250元旳部分30 4,2505超过50,000元旳部分超过39,250元旳部分35 6,750 注: 1、本表含税级距指每一纳税年度旳收入总额,减除成本,费用以及损失旳余额。

2、含税级距合用于个体工商户旳生产、经营所得和对企事业单位旳承包经营承租经营所得。

个人所得税法新旧差异对照表

个人所得税法新旧差异对比表公布日期:2021-08-09 阅读:2743次信息来源:所得税科个人所得税法新旧差异对比表:一、新?中华人民共和国个人所得税法?作如下修改:条款新个人所得税法旧个人所得税法备注第三条第一项工资、薪金所得,适用超额累进税率,税率为百分之三至百分之四十五。

工资、薪金所得,适用超额累进税率,税率为百分之五至百分之四十五。

第六条第一款第一项工资、薪金所得,以每月收进额减除费用三千五百元后的余额,为应纳税所得额。

工资、薪金所得,以每月收进额减除费用二千元后的余额,为应纳税所得额。

第九条第一款扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月十五日内缴进国库,并向税务机关报送纳税申报表。

扣缴义务人每月所扣的税款,自行申报纳税人每月应纳的税款,都应当在次月七日内缴进国库,并向税务机关报送纳税申报表。

二、新?中华人民共和国个人所得税法实施条例?作如下修改:三、新、旧工资薪金所得税税率对比表注:1.本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2.含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人〔单位〕代付税款的工资、薪金所得。

四、新、旧个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得税税率对比表注:1.本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收进总额减除本钞票、费用以及损失后的所得额;2.含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人〔单位〕代付税款的对企事业单位的承包经营、承租经营所得。

五、工资、薪金所得工程减除费用标准和税率的适用咨询题1.纳税人2021年9月1日〔含〕以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表,计算缴纳个人所得税。

2.纳税人2021年9月1日前实际取得的工资、薪金所得,不管税款是否在2021年9月1日以后进库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

个人所得税测算表格

-

十、偶然所得

-

应纳税额 计算辅助

备注

-

工资、薪金所得,适用超额累进税率,税率 为百分之三至百分之四十五 个体工商户的生产、经营所得和对企事业单 位的承包经营、承租经营所 得,适用百分 之五至百分之三十五的超额累进税率 个体工商户的生产、经营所得和对企事业单 位的承包经营、承租经营所 得,适用百分 之五至百分之三十五的超额累进税率 劳务报酬所得,适用比例税率,税率为百分 之二十。应纳税所得额超过2万元至5万元的 部分,依照税法规定计算应纳税额后再按照 应纳税额加征五成;超过5万元的部分,加 稿酬所得,适用比例税率,税率为百分之二 十,并按应纳税额减征百分之三十; 特许权使用费所得,利息、股息、红利所 得,财产租赁所得,财产转让 所得,偶然 所得和其他所得,适用比例税率,税率为百 分之二十 特许权使用费所得,利息、股息、红利所 得,财产租赁所得,财产转让 所得,偶然 所得和其他所得,适用比例税率,税率为百 分之二十 特许权使用费所得,利息、股息、红利所 得,财产租赁所得,财产转让 所得,偶然 所得和其他所得,适用比例税率,税率为百 分之二十 特许权使用费所得,利息、股息、红利所 得,财产租赁所得,财产转让 所得,偶然 所得和其他所得,适用比例税率,税率为百 分之二十 特许权使用费所得,利息、股息、红利所 得,财产租赁所得,财产转让 所得,偶然 所得和其他所得,适用比例税率,税率为百 分之二十

-

-

-

-

-

-

-

-

-

个税测算表

项目 收入总额 税法规定 扣除限额 社保等扣 除额 其他 应纳税所 得额

一、工资、薪金所得

3,500.00

-

二、个体工商户的生产、经营所得

-

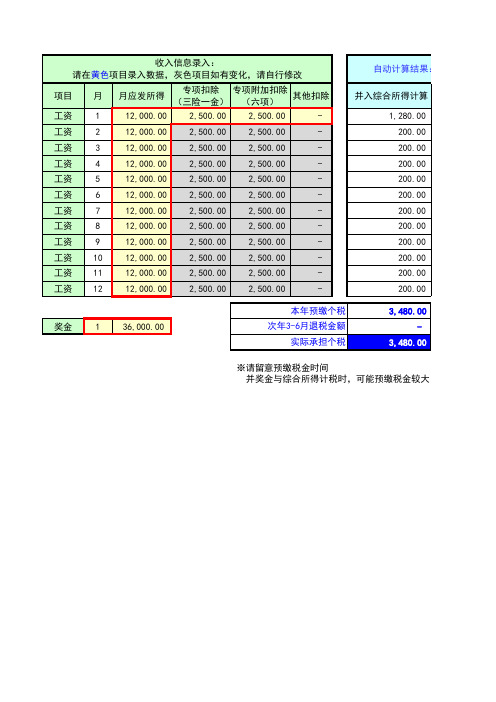

新个人所得税法 个税测算表(并入综合所得计税方案与全年一次性奖金单独计税方案对比)

动计算结果:当月应交个税 全年一次性奖金单 独计算 1,140.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 60.00 1,800.00 1,800.00

缴税金较大,次年3-6月才能退回差额

Hale Waihona Puke 自动计算结果:当月应交个税 并入综合所得计算 1,280.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 200.00 3,480.00 3,480.00

个税新旧对比

=========2011-9-1以后======== ----------工资薪金所得------0.20(555.00) 0.25(1,005.00)

全年一次性奖 金收入 全年一次性奖 新税法 金收入 节税

算比较表(月度)

减除费用 合计 0.00 0.00 3,500.00 5,000.00 0.00 0.03(0.00) 0.00 0.03(0.00) 0.00 0.00 0.00 0.00 0.00 0.00 应纳税所得额 *适用税率 *月应纳税额 年度税额

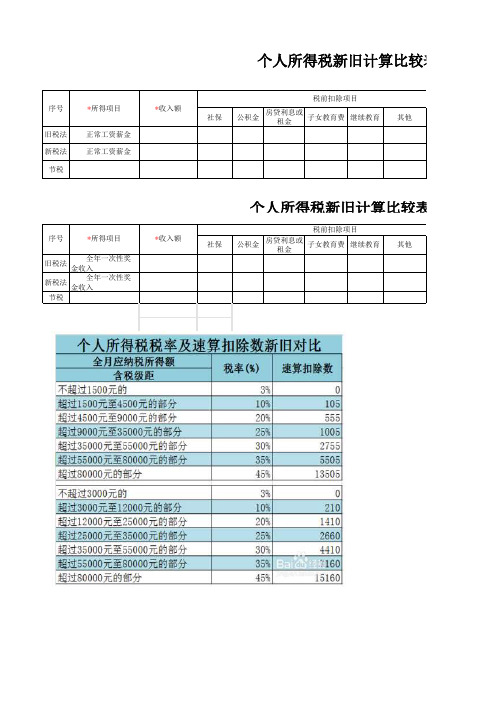

个人所得税新旧计算比较表(月度)

税前扣除项目 序号 *所得项目 *收入额 社保 旧税法 新税法 节税 正常工资薪金 正常工资薪金 公积金 房贷利息或 子女教育费 继续教育 租金 其他

个人所得税新旧计算比较表(年终奖)

税前扣除项目 序号 旧税法 *所得项目 *收入额 社保 公积金 房贷利息或 子女教育费 继续教育 租金 其他

算比较表(年终奖)

合计 0.00 0.00 减除费用 应纳税所得额 *适用税率 应纳税额

0.00 3(0.00) 0.00 0.03(0.00)

0.00 0.00

0.00

居民身份证 军官证 外国护照 港澳居民来往内地通行证

----工资薪金所得---正常工资薪金 外籍人员数月奖金 内退一次性补偿金

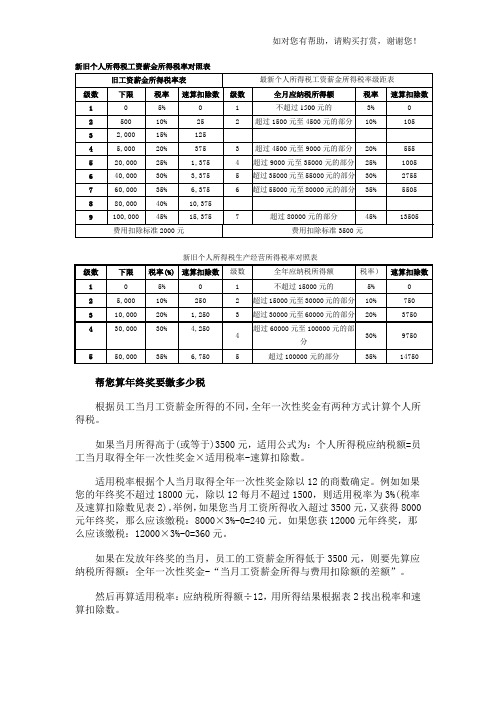

新旧个人所得税工资薪金所得税率对照表

新旧个人所得税工资薪金所得税率对照表

新旧个人所得税生产经营所得税率对照表

帮您算年终奖要缴多少税

根据员工当月工资薪金所得的不同,全年一次性奖金有两种方式计算个人所得税。

如果当月所得高于(或等于)3500元,适用公式为:个人所得税应纳税额=员工当月取得全年一次性奖金×适用税率-速算扣除数。

适用税率根据个人当月取得全年一次性奖金除以12的商数确定。

例如如果您的年终奖不超过18000元,除以12每月不超过1500,则适用税率为3%(税率及速算扣除数见表2)。

举例,如果您当月工资所得收入超过3500元,又获得8000元年终奖,那么应该缴税:8000×3%-0=240元。

如果您获12000元年终奖,那么应该缴税:12000×3%-0=360元。

如果在发放年终奖的当月,员工的工资薪金所得低于3500元,则要先算应纳税所得额:全年一次性奖金-“当月工资薪金所得与费用扣除额的差额”。

然后再算适用税率:应纳税所得额÷12,用所得结果根据表2找出税率和速算扣除数。

第三步算您要交多少税:个人所得税应纳税额=应纳税所得额×适用税率-速算扣除数。

举个例子,如果您当月工资所得为2000元,又发了10000元年终奖,则可先算应纳税所得额,10000-(3500-2000)=8500元,再算适用税率,

8500÷12=708.33元,税率为3%,速算扣除数为0。

所以年终奖应缴税=应纳税所得额×适用税率-速算扣除数=8500×3%-0=255元,与当月工资所得超过3500元的人相比,获得1万元年终奖可少交45元税。

个税计算表

应纳税所得额超过35000元的至不超过55000元的部分 应纳税所得额超过2725பைடு நூலகம்元的至不超过41255元的部分 应纳税所得额超过55000元的至不超过80000元的部分 应纳税所得额超过41255元的至不超过57505元的部分 应纳税所得额超过80000元的部分 应纳税所得额超过57505元的部分

应税额=(工资薪金所得税-“五险一金”个人负担部分-个税起征额)×适用税率-速算扣除数 个税起征额:3500元 应纳税所得额(含税) 应纳税所得额不超过1500元的 应纳税所得额超过1500元的至不超过4500元的部分 应纳税所得额超过4500元的至不超过9000元的部分 应纳税所得额超过9000元的至不超过35000元的部分 应纳税所得额(不含税) 应纳税所得额不超过1455元 应纳税所得额超过1455元的至不超过4155元的部分 应纳税所得额超过4155元的至不超过7755元的部分 应纳税所得额超过7755元的至不超过27255元的部分 税率(%) 3 10 20 25 30 35 45 速算扣除数 0 105 555 1005 2755 5505 13505

个税计算表

应发工资 13698.30 60000.00 70000.00 80000.00 90000.00 100000.00

应扣个人 社保

应扣个人 公积金

税前应发 13698.30 60000.00 70000.00 80000.00 90000.00 100000.00 0.00 0.00 0.00 0.00 0.00 0.00

年终奖应纳 个人所得税 额 0.00 0.00 0.00 0.00 0.00 0.00

税负率 11% 24% 25% 27% 28% 30%

。而像这样的缩水区域还不只一个,据了解,共有六个这样的区间:

660001元,706538.46元];[960001元,1120000元]

应纳个人所 得税额 1544.58 14270.00 17770.00 21270.00 25420.00 29920.00 0.00 0.00 0.00 0.00 0.00 0.00

当月工资 (扣除个人 应付社保和 公积金后) 13698.30 60000.00 70000.00 80000.00 90000.00 100000.00

当月年终奖

经计算,从18001元到19283.33元,都是年终奖缩水区域,因为多发的奖金小于或等于因此而增加的税额。而像这样的缩水区域还不只一个

[18001元,19283.33元];[54001元,60187.50元];[108001元,114600元];[420001元,447500元];[660001元,706538.46元];[9600 鉴于此,业内人士建议,发放年终奖应该尽量避开这些区域,避免因此而“多发少得”。

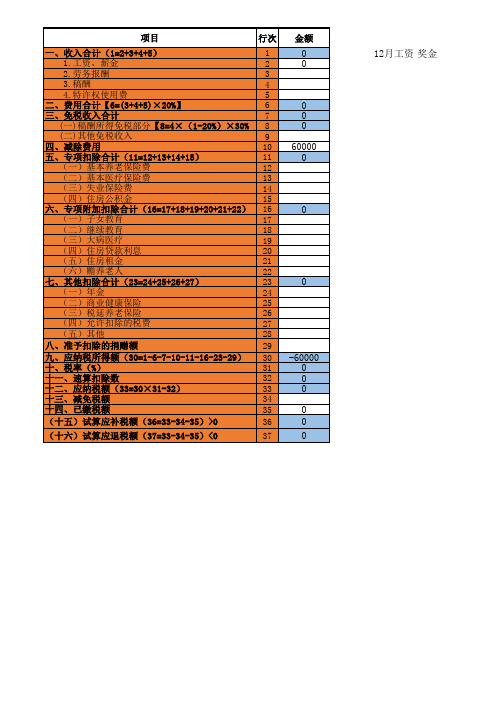

个人所得税综合所得年度汇算清缴计算表

35

(十五)试算应补税额(36=33-34-35)>0

36

(十六)试算应退税额(37=33-34-35)<0

37

金额 0 0

0 0 0 60000 0

0

0

-60000 0 0 0 0 0 0

12月工资 奖金

23

(一)年金

24

(二)商业健康保险

25

(三)税延养老保险

26

(四)允许扣除的税费

27

(五)其他

28

八、准予扣除Байду номын сангаас捐赠额

29

九、应纳税所得额(30=1-6-7-10-11-16-23-29) 30

十、税率(%)

31

十一、速算扣除数

32

十二、应纳税额(33=30×31-32)

33

十三、减免税额

34

十四、已缴税额

项目

行次

一、收入合计(1=2+3+4+5)

1

1.工资、薪金

2

2.劳务报酬

3

3.稿酬

4

4.特许权使用费

5

二、费用合计【6=(3+4+5)×20%】

6

三、免税收入合计

7

(一)稿酬所得免税部分【8=4×(1-20%)×30% 8

(二)其他免税收入

9

四、减除费用

10

五、专项扣除合计(11=12+13+14+15)

11

(一)基本养老保险费

12

(二)基本医疗保险费

13

(三)失业保险费

14

(四)住房公积金

15

六、专项附加扣除合计(16=17+18+19+20+21+22) 16

个税筹划测算表

金额(税率)

试算一

试算二

15,600.00 3% 468.00

15,132.00 -15,600.00

4,900.00 6,200.00

-1,300.00 -

18,000.00 年底一次性发 3% 540.00

17,460.00 -18,000.00

4,500.00 6,000.00 合并应税所得

-1,500.00 -

(3) 博导津贴

(4) 公积金

(5) 医保

(6) 垃圾费 3 税前扣除数

4 每月应纳税所得额

(1) 适用税率

(2) 税金

5 每月税后实发金额

三 全年税金合计

四 注:

全年收入实发金额合计 1、在使用该表进行测算时,请 只填写黄色表格的数据,其余数 据根据公式会自动生成; 2、切记不要修改表格格式和公 式。

个税筹划计算表

序号

内容

一 全年一次性奖金

1 全年岗位津贴金额Fra bibliotek2 年底拟一次性发放岗贴金额

(1) 适用税率 (2) 税金

3 年底一次性岗贴税后实发金额

3 剩余岗位津贴金额

二 每月工资薪金情况

1 每月取得的收入 (1) 工资

(2) 其他各项收入

(3) 剩余应在每月发放的岗位津贴

2 免税扣除内容

(1) 院士津贴 (2) 特贴

3,500.00 1,400.00 3%

42.00 4,858.00

972.00 73,428.00

3,500.00 1,000.00 3%

30.00 4,470.00

900.00 71,100.00

每月工资薪金个税计算方法

6、计算工资薪金个税举例如下:例一:张三月工资20000元,每月扣除五险一金3190元,有三岁和10岁俩娃每月扣除4000元,住房贷款每月可扣除1000元,无其他扣除项,本年度已发放8个月工资,问张三应交个税多少?计算:张三工资薪金应纳税所得额=【20000-5000-3190-(4000+1000)】*8=6810*8=54480(元)则:张三应交个税=54480*10%-2520=2928(元)例二:张三月工资10000元,每月扣除五险一金2110元,其余相同,问张三应交个税多少?计算:张三工资薪金应纳税所得额=【10000-5000-2110-(4000+1000)】*8<0则:张三应交个税=0例三:张三每月工资6000元,每月扣除五险一金1266元,其余相同,问张三应交个税多少?计算:张三工资薪金应纳税所得额=【6000-5000-1266-(4000+1000)】*8<0则:张三应交个税=0从上述例子看出,当月工资小于6000元时,专项附加扣除政策如何调整都是可以不用考虑的。

新个税法下如何计算工资、薪金?2019年实施的新个人所得税法,明确了居民个人的工资、薪金所得在缴纳个人所得税时,日常采取累计预扣法进行预扣预缴;劳务报酬所得、稿酬所得、特许权使用费所得,采取基本平移现行规定的做法预扣预缴。

何为累计预扣法?计算公式为:累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除。

其中,累计减除费用按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

这个算是正式的预扣方法!举例来说:一职员2018年入职,2019年每月应发工资均为10000元,每月减除费用5000元,“三险一金”等专项扣除为1500元,如果从1月起享受专项附加扣除1000元,没有减免收入及减免税额等情况,以前3个月为例,应当按照以下方法计算预扣预缴税额:1月份:(10000-5000-1500-1000)×3%=75元;2月份:(10000×2-5000×2-1500×2-1000×2)×3%-75=75元;3月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75=75元。

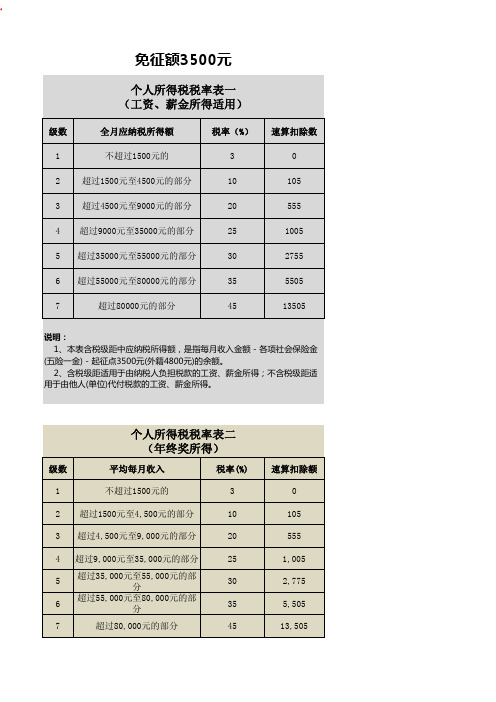

新旧个税税率对比表

级数全月应纳税所得额税率(%)速算扣除数1不超过1500元的302超过1500元至4500元的部分101053超过4500元至9000元的部分205554超过9000元至35000元的部分2510055超过35000元至55000元的部分3027556超过55000元至80000元的部分3555057超过80000元的部分4513505级数平均每月收入税率(%)速算扣除额1不超过1500元的302超过1500元至4,500元的部分101053超过4,500元至9,000元的部分205554超过9,000元至35,000元的部分251,0055超过35,000元至55,000元的部分302,7756超过55,000元至80,000元的部分355,5057超过80,000元的部分4513,505个人所得税税率表二(年终奖所得)免征额3500元个人所得税税率表一(工资、薪金所得适用)说明:1、本表含税级距中应纳税所得额,是指每月收入金额 - 各项社会保险金(五险一金) - 起征点3500元(外籍4800元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

级数含税级距不含税级距税率 (%)速算扣除额1不超过15,000元的不超过14,250元的502超过15,000元到30,000元的部分超过14,250元至27,750元的部分107503超过30,000元至60,000元的部分超过27,750元至51,750元的部分203,7504超过60,000元至100,000元的部分超过51,750元至79,750元的部分309,7505超过100,000元的部分超过79,750元的部分3514,750级数含税级距不含税级距税率(%)速算扣除额1不超过20,000元的不超过16,000元的20适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

个人公积 缴纳失业 个人失

金

基数

业

税前工资

应交个税 税后工资

0.00

0.00 0.00

0.00

0.00

0.00

现行个税使用数据

日

截止2018年9月30日

止

速算扣除 全月应纳税所得额(含税级距) 数

起

止

速算扣除 数

3000

0

不超过1500元的

0

1500

0

12000

210

超过1500元只4500元的部分

15160

超过80000元的部分

80000

13505

3

20%

超过144000元至300000元的部 分

超过12000元至25000元的0元的部 分

超过25000元至35000元的部分

5

30%

超过420000元至660000元的部 分

超过35000元至55000元的部分

6

35%

超过660000元至960000元的部 分

超过55000元至80000元的部分

7

45%

超过960000元的部分

超过80000元的部分

起 0 3000 12000 25000 35000 55000 80000

资应发数) 保扣缴记录)

5%

0.50%

个人公积 缴纳失业 个人失

金

基数

业

税前工资

应交个税 税后工资

0.00

0.00

0.00

0.00

0.00

当地社保个人部 分缴纳比例

8%

2%

2018年9月30日之 前个税扣缴计算

姓名 员工D

年 2018年

月

工资发放公 司

应发工资

01月 公司M

缴纳社保基数

个人养 个人医

老

疗

0.00 0.00

2018年10月1日-12 姓名

月31日个税扣缴计

算

员工D

年 2018年

月

工资发放公 司

应发工资

01月 公司M

0.00

缴纳社保基数 0.00

个人养 个人医

老

疗

0.00 0.00

新旧个税对比

级数

税率

全年应纳税所得额(含税级 距)

新版个税使用数据 2018年10月01日至2018年12月31日

全月应纳税所得额(含税级距)

1

3%

不超过36000元的

不超过3000元的

2

10%

超过36000元只144000元的部 分

超过3000元只12000元的部分

1500

4500

105

25000

1410

超过4500元至9000元的部分

4500

9000

555

35000

2660 超过9000元至35000元的部分 9000 35000 1005

55000

4410 超过35000元至55000元的部分 35000 55000 2755

80000

7160 超过55000元至80000元的部分 55000 80000 5505

1、填写紫色单元格:应发工资(税前工资:扣除社保公积金个税前的工资应发数) 2、填写橙色单元格:缴纳社保数据(登录当地社保查询网址查询个人社保扣缴记录)

填写说明:

3、有颜色单元格为可修改单元格。 4、仅限参考使用,具体以当地人力资源部计算个税为准。

5、2018年09月发放的工资,10月申报个税,使用现行个税计算方法。 2018年10月发放的工资,11月申报个税,使用新版个税计算方法。