上海银行2020年上半年财务分析结论报告

中国银行2020年财务分析结论报告

中国银行2020年财务分析综合报告一、实现利润分析2020年利润总额为24,637,800万元,与2019年的25,064,500万元相比有所下降,下降1.70%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2020年管理费用为15,114,900万元,与2019年的15,378,200万元相比有所下降,下降1.71%。

2020年管理费用占营业收入的比例为26.73%,与2019年的28%相比有所降低,降低1.28个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析2020年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析从支付能力来看,中国银行2020年是有现金支付能力的,其现金支付能力为50,454,900万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中国银行2020年的营业利润率为43.34%,总资产报酬率为1.04%,净资产收益率为9.91%,成本费用利润率为157.32%。

企业实际投入到企业自身经营业务的资产为2,384,253,700万元,经营资产的收益率为1.03%,而对外投资的收益率为30.14%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

六、营运能力分析中国银行2020年总资产周转次数为0.02次,比2019年周转速度放慢,周转天数从14433.58天延长到15014.27天。

企业资产规模有较大幅度的扩大,但营业收入没有相应的增长,致使企业总资产的周转速度下降。

中国银行2020年固定资产周转天数为156.96天,2019年为154.68天,2020年比2019年延长2.27天。

中国银行2020年应收账款周转天数为0.00天,2019年为0.00天,二者相比没有变化。

某公司上半年度财务分析报告

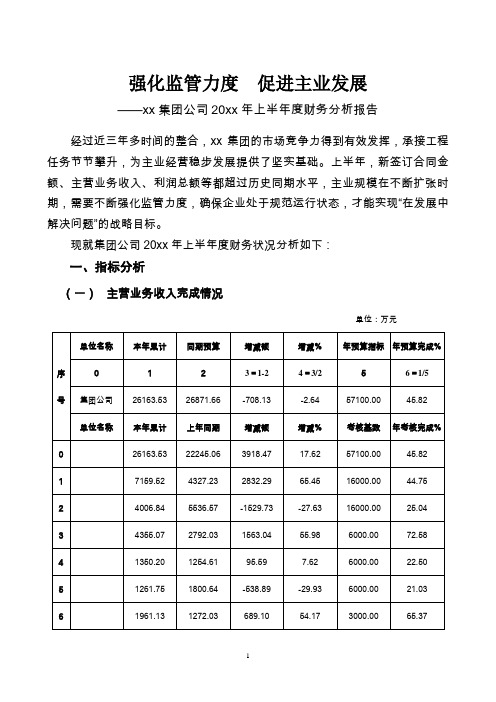

强化监管力度促进主业发展——xx集团公司20xx年上半年度财务分析报告经过近三年多时间的整合,xx集团的市场竞争力得到有效发挥,承接工程任务节节攀升,为主业经营稳步发展提供了坚实基础。

上半年,新签订合同金额、主营业务收入、利润总额等都超过历史同期水平,主业规模在不断扩张时期,需要不断强化监管力度,确保企业处于规范运行状态,才能实现“在发展中解决问题”的战略目标。

现就集团公司20xx年上半年度财务状况分析如下:一、指标分析(一)主营业务收入完成情况单位:万元上述数据显示:上半年度累计实现主营业务收入26163.53万元,比上年同期增加3918.47万元、增幅为17.62%,完成年度考核指标的45.82%;比同期预算减少708.13万元、减幅为2.64%,完成同期预算指标的97.36%。

与上年同期变化的主要原因是: 在建大型项目较多,相应结转收入的份额增加,推动主营业务收入的增长。

如xx发展势头,主营业务收入出现大幅度的增长,合计占集团总额的64.24%;主业经营单位中仅有xx公司出现萎缩现象。

与同期预算变化的主要原因是:总体经营情况略低于同期预算指标,安排在上半年施工的主体项目受漫长雨季的影响,无法按预定目标进行。

集团内部单位执行预算的能力参差不齐,如xxxx分公司的实际经营情况与预算目标差距较大。

非主业经营单位除xx物业公司正常运作外,其他单位无法完成预算指标,特别是xx房地产(拟清盘,无销售收入)和综合经营部出现零收入。

(二)利润总额完成情况单位:万元上述数据显示:上半年度累计实现利润总额558.51万元,比上年同期增长277.82万元、增幅为98.98%,完成年度考核指标的46.54%;比同期预算增加130.11万元、增幅为30.35%,完成同期预算指标的130.35%。

与上年同期变化的主要原因是:主业经营单位营业利润-392万元,比上年同期的226万元减少618万元,下降了273.61%;除发放上年度经济责任考核的绩效奖金和没有动用含量工资调节外,主要是主体经营单位出现滑坡,xxx公司同比下降超过95%以上;以及机构整合过程中部分消化历史潜亏,如xxx公司清理2005年度前历史成本出现亏损,分别为-254.06万元、-21.76万元。

银行上半年工作总结范文5篇

银行上半年工作总结范文5篇回顾上半年银行的工作,不断总结,积累更多经验。

下面是小编给大家带来的银行上半年工作总结,我们一起来看看吧,希望大家能喜欢!银行上半年工作总结(一)20_年以来,_寿险市场保险机构不断增加,市场竞争异常激烈,做银保业务的寿险公司达9家,较20_年一季度增加4家。

根据市场的变化,全市系统上下银保业务人员在分公司总经理室的正确领导下,各支公司按照分公司总经理室和省公司的战略部署,抢占先机,巩固市场,攻坚克难,顽强拼搏,新单保费超过了序时进度。

上半年截止3月31日,全市共完成银保新单保费43366.2万元, 完成省公司下达全年预算目标的76.89%; 同比增长0.9%。

其中趸交保费42798万元,同比增长1.76%;期交保费567.72万元,仅完成全年预算目标的15.77%,同比负增长38.59%,在全省排在最后一名。

回顾上半年工作小结如下:一、快速启动了20_年一季度“开门红”工作为确保实现省公司一季度竞赛目标,_市公司制定了《_人寿_分公司20_年一季度银保业务竞赛推动方案》,调动基层公司的积极性,对一季度指标进行了落实分解,每日发送银保业务快报,及时公布业务进展情况,适时进行目标追踪,从而确保了一季度新单业务的达成。

各单位认真落实银保业务的销售计划,制订激励措施,全体银保渠道销售人员认真履行自己的职责,面对激烈的市场竞争,不畏艰难,团结一心,从而保证了上半年新单业务的稳定发展,超过了序时进度。

上半年完成全年新单预算目标较好的有:舒城支公司达成率96.06%、金寨支公司88.71%%、霍邱支公司86.86%、霍山支公司75.12%。

金安支公司、分公司理财中心、叶集服务部确保预算目标达成率低于全市发展速度。

二、各层级加强对各渠道的公关力度,攻坚克难,积极疏通维护展业渠道。

面对错综复杂多变的外部环境,保险主体的不断增加,市场竞争的白热化,竞争手段多样化,我公司经营网点逐步减少,给经营带来了意想不到的困难。

2024年银行上半年工作总结范例(5篇)

2024年银行上半年工作总结范例____年银行上半年工作总结尊敬的领导、同事们:大家好!我是XXX行的XXX,非常荣幸能够站在这里,为大家总结____年上半年的工作。

在过去的半年里,我们经历了各种挑战和机遇,我将从以下几个方面向大家汇报。

一、经营管理方面在经营管理方面,我们按照公司制定的发展战略,精心组织,积极推进各项工作。

我们始终把客户利益放在首位,坚持以客户为导向,不断提升服务质量。

通过拓展个人客户和企业客户业务,我们成功实现了上半年的业务增长目标。

同时,我们加强了内部管理,完善了流程和制度,提高了工作效率和团队协作能力。

此外,我们积极参与金融市场的开放,不断拓展业务范围,提升了市场占有率和竞争力。

二、风险管理方面在风险管理方面,我们高度重视风险防控工作。

通过加强对各类风险的监测和评估,我们及时发现和化解了潜在风险,保障了银行业务的安全和稳定。

同时,我们加强了内外部的风险宣传和培训,提高了员工的风险意识和防范能力。

在应对金融风险的同时,我们也加大了对社会责任的履行,积极参与社会公益事业,为社会做出了积极贡献。

三、团队建设方面在团队建设方面,我们坚持以人为本,注重培养和激励员工。

我们通过开展各类培训和讲座,提高了员工的专业能力和综合素质。

同时,我们重视团队合作,加强了内部沟通和交流,鼓励员工积极参与团队活动。

通过不断激励和奖励,我们培养了一支技术过硬、团结协作的高效团队。

四、创新发展方面在创新发展方面,我们积极响应国家政策,加速数字化转型。

通过引进新的科技,我们提高了业务处理的效率和准确性,为客户提供了更便捷的服务。

同时,我们开展了一系列创新业务,拓展了新的收入来源。

我们不断挖掘市场需求,开发新产品,为客户提供更多选择和更高质量的金融服务。

五、安全稳定方面在安全稳定方面,我们高度重视网络安全和信息保护。

通过加强对外部威胁的监测和应对,我们有效防范了各类网络攻击和数据泄露。

与此同时,我们加强了内部安全管理,完善了信息保护制度和流程,提高了员工的安全意识和保密能力。

银行行业周报:上海银行2020全年利润增速“由负转正”,信用卡透支利率限制取消影响有限

证券研究报告 | 行业周报2021年01月10日银行上海银行2020全年利润增速“由负转正”,信用卡透支利率限制取消影响有限1、首份银行2020年业绩快报出炉,上海银行全年利润增速“由负转正”。

1)核心盈利能力回暖+拨备释放利润,全年利润增速“由负转正”。

上海银行全年实现营收507.5亿(同比+1.9%),归母净利润208.9亿(+2.9%),全年ROE 为12.09%(同比下降0.85pc )。

其利润增速从前三季度的-7.99%“由负转正”,Q4单季度利润增速达到48.01%,这主要得益于:A 、核心盈利能力的到改善。

Q4全行业息差下行压力边际缓解的情况下,其Q4单季度营收、PPOP 增速分别相比Q3大幅回升了15.6pc 、18pc 至10.84%、13.26%。

B 、拨备计提力度放缓释放利润。

2) 随着经济从疫情中逐步复苏,上海银行在资产质量整体稳健的情况下,Q4拨备计提力度有所放缓释放了利润,其Q4单季度计提36.8亿(同比-26%,相比之下Q3单季度计提60.2亿,同比+55%)。

2)资产质量整体稳健。

2020年末其不良率1.22%(环比9月末持平)。

Q4拨备计提力度有所放缓的情况下,其拨贷比、拨备覆盖率较9月末略降0.08pc 、6.7pc 至3.92%、321.4%。

3)其他关注点:Q4贷款稳步增长314亿(+2.9%),但存款略降267亿(-2.0%),或与压降结构性存款、季末时点扰动等因素有关。

2、信用卡透支利率限制取消,竞争在“客群”不在“价格”,对银行影响有限。

根据第一财经报道,央行下发《中国人民银行关于推进信用卡透支利率市场化改革的通知》,自2021年1月1日起,信用卡透支利率由发卡机构与持卡人自主协商确定,取消信用卡“透支利率上限为日利率万分之五,透支利率下限为日利率万分之五0.7倍(即年化利率在12.78%~18.25%)”的规定。

我们预计透支利率限制的取消对银行整体的影响有限,主要基于:1、信用卡透支收入仅占信用卡业务收入的20%。

国企2020年上半年经济运行分析报告

国企2020年上半年经济运行分析报告上半年,按照集团公司部署和要求,在全国上下应对新冠肺炎疫情防控的非常时期,公司坚持一手抓疫情防控、一手抓复工复产,全体员工目标同向、行动同步、措施同力,在抓紧抓实抓细疫情防控各项措施落实的基础上,实现了经营发展的平稳有序。

现将情况汇报如下:一、主要指标完成情况——总投资额:上半年完成投资XX万元;——总产值:上半年完成产值XX亿元;——利润率:上半年完成利润总额XX亿元;——安全情况:无重大安全事故发生;——疫情防控情况:管理施工人员X名已安全健康返岗,复工率100%,实现“零”感染。

二、工作举措及成效面对突发新冠肺炎疫情的严峻形势,公司坚决贯彻执行党中央、集团党委及属地政府部门的部署,按照“生命重于泰山,疫情就是命令,防控就是责任,坚决打赢疫情防控阻击战”总体要求,把疫情防控作为最紧迫、最重要工作抓紧抓细抓实,坚决扛起疫情防控的政治责任,并按照工厂复工“十个严格”要求做好复工复产,疫情总体管控到位,复工复产迅速推进,为实现全年工作任务目标拼出良好开局。

(一)科学防控,压实责任保落实,疫情防控有力有序1.抓组织领导,确保安排部署到位。

公司切实加强组织领导,成立疫情防控工作领导小组,公司支部书记挺在前担任领导小组组长,领导班子成员带头,党员同志作先锋,负责具体推进落实疫情防控各项工作。

公司还先后召开新型冠状病毒感染的肺炎疫情防控工作部署会、返岗复工前工作部署会、全面加快推进复工复产工作会议,确保各项工作部署到位,有力保障物资采购、医疗消毒、监控督察等疫情防控工作有推进、有落实。

2.抓协调对接,确保物资保障到位坚持把物资保障作为疫情防控工作的重要基础,畅通防疫物资采购渠道,千方百计做好物资保障。

公司累计投入疫情防控各项经费X万余元,多渠道筹集口罩、消毒液、测温仪、喷雾器等防疫用品,并及时分配到各部门、各劳务队组。

此外,公司加强与属地政府部门的沟通,仙女湖物流园管委会为公司装配式产业基地赠送了口罩、消毒液等物资。

银行2022年上半年经营情况分析报告

银行2022年上半年经营情况分析报告尊敬的领导:本报告旨在对银行2022年上半年的经营情况进行分析,旨在为您提供有关银行经营情况的详尽资料和建议。

一、宏观经济环境分析2022年上半年,全球经济正在经历复苏期。

中国经济呈现出回暖的迹象,同时面临着国内稳增长、防风险的挑战。

一方面,中央政策将持续宽松,经济增速将保持稳定;另一方面,不良贷款率上升、企业资金周转困难等问题依然存在。

二、银行业经营概述在宏观经济环境下,银行业经济情况同样有所好转。

上半年,银行业赚取的手续费及佣金收入明显增加,各项经营指标较去年同期上涨。

尤其是贷款业务,呈现出较大幅度的增长。

与此同时,资产质量方面也有了部分提升。

三、银行业的机遇与挑战1. 机遇中国经济稳步增长,各项国家政策相对宽松,在此环境下,银行业有望获得更多的市场份额,并扩大业务领域。

2. 挑战随着银行内外部环境的变化,银行业面临着诸多挑战。

首先是银行业务竞争日趋激烈,而成本却不断攀升;其次是行业监管趋严,银行需投入大力度的合规和风险控制方面的资源和财力。

四、银行应对措施1. 加大创新力度打造个性化服务,拓宽产品阵容,增强客户黏性,提高客户满意度,全面优化服务体验。

2. 提高效率降成本银行可利用先进技术,提升服务效率,规范业务流程,降低成本,以满足客户需求。

3. 加强风险管理银行需通过加强人员培训和学习,完善风险管理与合规体系,提升风险防范能力,保证银行管理水平提升与监管要求的适应能力。

五、总结与建议基于以上分析,银行业应从创新、效率、风险管理方面入手,提升自身的优势,应对市场竞争以及硬件环境、监管政策的不确定性。

同时,银行业也应做好未来的充分准备,为自身长期发展提供充足动力。

尊敬的领导,以上为本报告的全部内容,请您审阅。

如有不足之处,望指正。

若对银行经营情况及相关问题有任何疑问,敬请随时与我们联系。

此致敬礼。

20xx年xx月xx日。

中公教育2020年上半年财务风险分析详细报告

中公教育2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供532,245.31万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为206,260.48万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业资金富裕,富裕325,984.82万元,维持目前经营活动正常运转不需要从银行借款。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的合理负债规模做出正确判断。

静态来看,该企业可以新增的短期贷款为635,644.74万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

从当前盈利水平和财务状况来看,该企业在短期内不会出现支付资金缺口,但对负债资金的依赖性较强。

企业经营业务亏损,支付能力下降,负债率较高。

资金链断裂风险等级为10级。

2.是否存在长期性资金缺口

该企业存在长期性资金缺口195,694.1万元,但这个缺口已被经营活动内部资料,妥善保管第1 页共4 页。

2024年精选银行上半年工作总结标准范文(6篇)

精选银行上半年工作总结标准范文这半年来自己的变化是非常大的,做银行柜员工作我也感觉明显的提高,这方面我愿意去做好,现在我也一点点的在积累经验,做好这份工作是非常不容易的,我希望能够得到上级的认可,有些事情还是应该做的细心,在银行柜员部门工作,这也是对自己能力一个不错的证明,我也是非常感激能够在这样的一个环境下面,做的更加的好,我清楚的意识到了有些事情还是需要落实好的,对于工作我非常的重视,上半年来我一直都在认真的思考这些,我渴望能够得到一个好的发展,在工作当中落实好相关的规定,提高业务水平,提高银行柜员业绩,这是我一直都在维持的东西。

根据这半年来的经历,也确实让我感觉自己成长了一大步,上半年我也跑了很多业务,在这样的环境下面确实是有了非常多的提高,我需要让这种状态持续下去,我真的是越来越感觉到有压力了,我现在我渴望让自己有持续的一个提高,上半年跑的业务比较多,我确实是感觉到了在业务上面我是比较努力的,我认为作为一名银行柜员就应该要有这方面的精神,半年来我我也积累了一定的客户,这让我感觉真的是非常的好,同时也是比较轻松的,我会让自己继续持续下去,做好工作,通过这样的方式才可以积累到更多的经验,我经常都会用自己最大的能力去推销产品,不是说自己的能够做的有多么的好,至少要给自己的一个满意的交待,不会让别人感觉到有什么压力。

在上半年的工作当中我确实也是积累了一定的知识,在这方面确实也是感觉非常的好,我希望能够得到大家的认可,在这方面,我认为还是需要让自己得到一个锻炼,我来到银行柜员部门的时间也不是非常的久,但是在这里我认识了很多同事,大家对我的帮助很多,让我感觉到了非常的舒适,感觉非常的好,我也希望在部门工作的更加的认真,对于自己的本职工作还是应该去做好的,有些事情是应该主动一点,我也一定会继续保持下去,我可以让自己去慢慢的适应好这些,上半年虽然要过去了,可是这段时间的所有经历都是非常的不错,是一种宝贵的工作经验,对自己能力最好的一个证明,或许现在这样的感觉不会太明显,但是以后也一定会逐步的去完善好,做一名的优秀的银行柜员工作人员。

公司结算部2024年上半年工作总结范本(4篇)

公司结算部2024年上半年工作总结范本尊敬的领导、同事们:大家好!在这个炎热的夏季,我们公司结算部度过了忙碌而又充实的上半年。

为了更好地总结工作,展望未来,我认真梳理了我们部门在2024上半年的工作情况,现进行如下总结。

一、工作回顾1. 业务发展上半年,我们结算部通力合作,积极开拓业务,取得了一定的成绩。

我们与多家银行建立了良好的合作关系,成功开展了一系列结算业务,实现了业绩的稳步增长。

特别是在与银行的协调沟通上,我们快速响应,高效处理,使得我们能够及时获得所需的结算服务,确保了公司的日常资金流动。

2. 资金管理在上半年,我们结算部加强了对公司资金的管理与监控,确保了公司资金的安全。

我们优化了付款流程,严格把控资金支出的准确性和及时性。

同时,我们及时向公司高层汇报资金状况,提供专业意见,为公司制定合理的资金策略提供了有效的支持。

3. 业务流程优化我们积极借鉴行业先进的经验和做法,对结算业务流程进行了优化和改进,提高了工作效率。

我们通过引入新的结算系统,实现了财务数据的实时交互,减少了人工操作和错误率。

同时,我们也加强了对工作流程的培训和指导,提高了员工工作质量和效率。

4. 团队建设上半年,我们结算部加强了团队的建设和凝聚力。

我们组织了多次团队活动,营造了良好的工作氛围。

通过团队建设活动,我们增强了相互之间的了解和信任,提高了团队协作和沟通的能力。

同时,我们还对年轻员工进行了职业规划和技能培训,为他们的发展提供了有力支持。

二、存在的问题1. 人员配备不足目前,结算部的人员配备相对较少,导致工作压力较大。

在繁忙的月底结算期间,我们面临着时间紧任务重的困境,有时需要加班加点完成工作。

希望公司能够加大对结算部的人员投入,提供更多的资源支持。

2. 需要进一步提高工作效率尽管我们在上半年加强了工作流程的优化,但仍有一些环节需要进一步改进和完善。

例如,付款申请和审批流程仍然相对繁琐,存在一定的时间延误。

我们会进一步研究和探索如何提高工作效率,减少不必要的环节,提高工作质量。

出纳工作总结报告5篇

出纳工作总结报告5篇20__年公司各部门都取得了可喜的成就。

我在公司领导的领导下和各位同仁的帮助下,顺利完成了今年的工作,取得了一定的成绩。

我今年的工作范围主要确定在财务出纳上,我的工作主要职责是现金收付、银行结算、员工奖金核算及发放、开具发票、现金和各种单据的保管、广告合同管理等财务工作,另外还担负了部分日常事务处理及嘉宾访谈录入的工作。

出纳方面,我认真向两位会计学习,努力提高业务水平,在收付、反映、监督、管理四个方面尽到了应尽的职责,在过去的一年里在不断改善工作方式方法的同时,顺利完成如下工作:1、正确履行会计职责和行使权限,认真学习国家财经政策、法令,熟悉财经制度;积极钻研会计业务,精通专业知识,掌握会计技术方法;热爱本职工作,忠于职守,廉洁奉公,严守职业道德;严守法纪,坚持原则,执行有关的会计法规。

2、工作中审核一切开支凭证,及时结算记账,做到各项开支都符合规定,一切账目都清楚准确。

对经费的使用情况和存在问题,经常向有关领导请示汇报。

3、坚持财务手续,严格审核报销票据(发票上必须有经手人、验收人、审批人签字方可报帐),对不符手续的发票不付款。

4、所有财务凭证,及时整理、装订和保存。

5、配合、督促各部门,及时处理一切暂收、暂付款项。

6、制订公司相关的财务制度,如《财务报销管理制度》、《托儿费学费报销制度》等。

在日常事务处理方面,能积极协助相关人员,处理好公司一些日常事务,使其他同事没有后顾之忧,安心的投入到自己的工作中。

嘉宾访谈全年共完成近40次,及时发现并处理过程中出现的问题,较好的完成每次的工作。

通过这一年的工作学习,我意识到出纳工作不是一项简单的工作,工作需要很强的操作技巧,要有较强的安全意识,维护个人安全和公司的利益不受到损失,必须具备良好的职业道德修养,要热爱本职工作,精业、敬业,而我现在离一个出色的出纳人员,还有一些距离。

在接下来的工作中,我将继续学习和努力提高业务技能,不懈的努力和拼搏,积极配合协调其它部门同事的工作,在做好自己本职工作的基础上,更好地为公司和全体职工服务。

上年度财务运行分析报告(3篇)

第1篇一、报告概述本报告旨在对上年度(例如:2022年度)公司的财务运行情况进行全面分析,包括收入、成本、利润、资产负债、现金流等方面的数据,以及与去年同期和行业平均水平进行比较,找出财务运行中的亮点和不足,为公司的未来决策提供参考。

二、财务数据概述1. 营业收入- 上年度营业收入为XX亿元,较去年同期增长XX%,主要得益于XX业务板块的增长。

2. 营业成本- 上年度营业成本为XX亿元,较去年同期增长XX%,主要原因是XX因素。

3. 净利润- 上年度净利润为XX亿元,较去年同期增长XX%,主要得益于营业收入增长和成本控制。

4. 资产负债- 上年度末,公司总资产为XX亿元,较年初增长XX%;总负债为XX亿元,较年初增长XX%;资产负债率为XX%,较年初下降XX个百分点。

5. 现金流- 上年度经营活动产生的现金流量净额为XX亿元,较去年同期增长XX%;投资活动产生的现金流量净额为XX亿元,较去年同期增长XX%;筹资活动产生的现金流量净额为XX亿元,较去年同期增长XX%。

三、财务分析1. 收入分析- 本年度收入增长的主要动力来自于XX业务板块,其中XX产品/服务收入增长XX%,XX市场收入增长XX%。

分析原因如下:- XX市场环境改善,需求增加。

- XX产品/服务创新,提升市场竞争力。

- XX营销策略有效,市场份额扩大。

2. 成本分析- 本年度营业成本增长的主要原因包括:- XX原材料价格上涨,导致生产成本上升。

- XX人力成本增加,包括工资、福利等。

- XX研发投入增加,以支持产品创新和技术升级。

3. 利润分析- 本年度净利润增长的主要原因包括:- 营业收入增长带来的利润增长。

- 成本控制取得成效,特别是原材料采购成本和人力成本的控制。

- 税收优惠政策的影响。

4. 资产负债分析- 本年度资产负债率下降,主要得益于以下因素:- 营业收入增长,提高了盈利能力。

- 资产结构优化,流动资产占比提高。

- 负债结构优化,短期负债占比下降。

从年报看疫情下农商行的经营发展——2020年上市农商行年报分析

疫情下的中国银行业ANALYSIS ON 2020 BANKS ANNUAL RHPORTSThe Development of Rural Commercial Banks under the Epidemic Looking from the Annual Report从年报看疫情下农商行的经营发展--^020年上市农商行年报分析■杨志鸿2020汁,受新冠肺炎疫情影响,令球经济贸蜴投资活动受到严歌冲击,银行业也面临着诸多风险和挑战。

面对疫情带来的严峻芩验和U沾多变的国内外环境,屮N银行、丨k金融机构1取持稳中求进r.作总Mi丨51,做好“六稳”“六保”川又金融服务I:作,为服务实体经济助乃。

作为商业银行的一种特殊类型,农商行因“服务三农”而 生,其定位M区域性银行,服务亍地方经济的发展,是农村金融的丨•:乃军。

农商行的显著特点M•规換小.数m多,扎根城镇.农村,N点.、丨k务足够下沉,具W天然的服务地//、服务小微的基w和优势.所以农商行的健a发胰付地//经济发展具有重要意义。

随荇中央对农问题越来越黽视、农h金融改革的不断深化以及国家对fi:会主义新农村建设投入的不断增加,农商行凭借体制及在客户m场的优势,在农村金融领域具介极大的发展空间。

截至2020年未,全国共有农商行1593家,其中有10家农商行在A股或H股上市。

上市农商行在一记程度丨•.是农商行群体经八发城和竹邱水f-的标杆。

本文搜災厂L i公fV2020年年报的6家上市农商行(电庆农商行、广州农商行.常熟农商行、无锡农商行、江阴农商行和九台农商行>的年报d,分别从经营规模(资产.负侦、代业收人和利润等指你).经代质量(安令性、盈利性和流动忭指标)、经营V i•丨接特点芩•:个出度进行分析,以此总结2020年I:市农商行经营发展S现的趋势及特征。

由于本文截墒前矜岛农商行、苏州农商行、张家港农商行和紫金农商行的2020年年报还未公布,闪此本文分析不包括这4家银行。

商业银行财务分析报告(3篇)

第1篇一、报告概述本报告旨在对XX商业银行近三年的财务状况进行深入分析,通过财务指标、盈利能力、资产质量、资本充足率等方面,全面评估该银行的经营状况和风险控制能力。

报告数据来源于XX商业银行年度报告、行业统计数据以及公开市场信息。

二、财务指标分析1. 营业收入与利润(1)营业收入近三年,XX商业银行营业收入呈稳步增长态势。

2019年营业收入为XXX亿元,同比增长XX%;2020年营业收入为XXX亿元,同比增长XX%;2021年营业收入为XXX亿元,同比增长XX%。

这表明,在宏观经济环境和银行业竞争加剧的背景下,XX商业银行通过业务拓展和产品创新,保持了良好的收入增长。

(2)利润XX商业银行近三年净利润也呈现稳定增长。

2019年净利润为XXX亿元,同比增长XX%;2020年净利润为XXX亿元,同比增长XX%;2021年净利润为XXX亿元,同比增长XX%。

这表明,在业务拓展和风险控制方面,XX商业银行取得了显著成效。

2. 资产质量(1)不良贷款率近三年,XX商业银行不良贷款率逐年下降。

2019年不良贷款率为XX%,2020年为XX%,2021年为XX%。

这表明,XX商业银行在资产质量方面控制得较为严格,风险抵御能力较强。

(2)拨备覆盖率XX商业银行拨备覆盖率逐年提高。

2019年拨备覆盖率为XX%,2020年为XX%,2021年为XX%。

这表明,XX商业银行在风险准备金方面充足,有利于应对未来可能出现的风险。

3. 资本充足率XX商业银行资本充足率逐年提高。

2019年资本充足率为XX%,2020年为XX%,2021年为XX%。

这表明,XX商业银行在资本充足方面具有较强的实力,有利于支持业务发展和风险控制。

三、盈利能力分析1. 净利率XX商业银行近三年净利率逐年提高。

2019年净利率为XX%,2020年为XX%,2021年为XX%。

这表明,XX商业银行在业务拓展和成本控制方面取得了显著成效。

2. 资产收益率XX商业银行近三年资产收益率逐年提高。

2020年城市商业银行行业分析报告

2020年城市商业银行行业分析报告2020年7月目录一、国内银行业现状 (4)1、我国经济发展概况 (4)2、我国银行业市场格局 (4)3、我国城市商业银行的发展历程 (6)二、我国银行业的监管体制 (7)1、主要监管机构 (7)(1)中国人民银行 (7)(2)中国银行保险监督管理委员会 (9)(3)地方金融国资监管机构 (11)(4)其他监管机构 (12)2、银行业监管内容 (12)(1)市场准入监管 (12)(2)业务监管 (12)(3)产品及服务定价 (13)(4)审慎性经营的要求 (13)(5)风险管理的要求 (13)(6)公司治理的要求 (13)3、银行业主要法律法规及政策 (13)(1)基本法律法规 (13)(2)行业规章和规范性文件 (14)4、巴塞尔资本协议对我国银行业监管的影响 (16)三、我国银行业的发展趋势 (18)1、我国银行业综合实力不断增强 (18)2、行业监管趋严 (19)3、利率市场化改革逐步深化 (21)4、综合化经营有序推进 (22)5、小微企业金融业务将成为重要业务领域 (23)一、国内银行业现状1、我国经济发展概况改革开放以来,我国经济整体保持健康快速发展,经济增速在全球主要经济体中位居前列,下表列示了2015-2019年度我国国内生产总值、人均国内生产总值、国民总收入的基本情况:2、我国银行业市场格局受益于我国宏观经济及资本市场的健康发展,我国银行业整体保持稳健发展的趋势。

根据中国人民银行公布的资料,2015年至2019年,我国银行业人民币贷款与存款总额年均复合增长率分别为13.99%和9.93%,外币贷款与存款总额年均复合增长率分别为-1.33%和4.84%。

下表列示了所示年度我国银行业人民币与外币存贷款总额:根据中国银保监会统计数据披露口径和监管职能划分,我国银行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

上海银行2020年上半年财务分析综合报告

一、实现利润分析

2020年上半年利润总额为1,225,536.9万元,与2019年上半年的1,206,855.8万元相比有所增长,增长1.55%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入增长的同时,营业利润也有所增长,企业经营业务在稳步发展。

二、成本费用分析

2020年上半年管理费用为437,657.8万元,与2019年上半年的461,337.3万元相比有较大幅度下降,下降5.13%。

2020年上半年管理费用占营业收入的比例为17.22%,与2019年上半年的18.34%相比有所降低,降低1.12个百分点。

经营业务的盈利水平提高,企业管理费用控制较好,管理费用支出水平相对下降给企业经济效益的提高做出了贡献。

三、资产结构分析

2020年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

四、偿债能力分析

从支付能力来看,上海银行2020年上半年是有现金支付能力的,其现金支付能力为34,585,845.6万元。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

上海银行2020年上半年的营业利润率为47.97%,总资产报酬率为1.03%,净资产收益率为12.17%,成本费用利润率为263.93%。

企业实际投入到企业自身经营业务的资产为204,194,275.2万元,经营资产的收益率为1.19%,而对外投资的收益率为2347.94%。

尽管对外投资收益有较大幅度的下降,但对外投资总额也以相近比例下降,对外投资业务的盈利能力变化不大。

内部资料,妥善保管第1 页共3 页。