定价测算表

汽车零部件价格测算表

汽车零部件价格测算表在汽车行业中,汽车零部件是关键的组成部分,它们对汽车性能和功能起着重要的作用。

汽车制造商和供应商需要进行价格测算,以确定零部件的成本和定价。

以下是一个汽车零部件价格测算表的示例。

1.零部件信息:-零部件名称:此处填写零部件的名称,如发动机,变速箱,制动系统等。

-零部件类型:此处填写零部件所属的类型,如动力系统,底盘系统,车身系统等。

-零部件规格:此处填写零部件的具体规格和尺寸。

-零部件材料:此处填写零部件所使用的材料,如钢铁,铝合金,塑料等。

2.成本测算:-材料成本:此处填写零部件所使用材料的成本,以每个单位(如千克,立方米等)计算。

-制造成本:此处填写零部件的制造成本,包括生产设备和人工成本等。

-运输成本:此处填写将零部件从制造厂商运输到汽车制造商的成本。

-仓储成本:此处填写零部件在仓库中存储的成本,包括仓储设备和管理成本等。

-其他成本:此处填写其他与零部件相关的成本,如质量检测成本,售后服务成本等。

3.定价测算:-厂家定价:此处填写汽车零部件制造商给零部件定的价格。

-市场定价:此处填写当前市场上类似零部件的定价,以了解竞争环境。

-利润率:此处填写制造商希望获得的利润率。

-最终定价:此处填写最终的定价,根据以上几个因素计算得出。

以上是一个简单的汽车零部件价格测算表示例,具体的测算和定价过程可能会更加复杂,需要根据实际情况进行调整和补充。

在实际操作中,汽车制造商和供应商通常会使用专业的软件或工具来进行价格测算和定价。

这些软件可以根据输入的参数和数据进行计算,并给出最终定价建议。

对于汽车制造商和供应商来说,准确的价格测算和定价非常重要。

如果零部件价格过高,可能会影响汽车的销售和竞争力;如果零部件价格过低,则可能导致亏损或质量问题。

因此,在进行汽车零部件价格测算时,需要综合考虑材料成本、制造成本、运输成本、仓储成本、其他成本以及市场需求和竞争环境等因素。

只有通过科学合理的测算和定价,汽车制造商和供应商才能实现盈利和可持续发展。

物业服务定价成本测算表

23 24 25 26 27 28 29 30 31 32=31÷30×100% 33=31÷17 34=35+36+37 35 36 37 38 39 40 41 42

11238.02 523.85 12 4 28 648.26

ห้องสมุดไป่ตู้

1.95

表一:小区物业服务企业基本情况表

项目 一、物业服务企业基本情况 1、企业资质等级 2、服务小区数量(个) 3、服务小区面积(㎡) 4、物业服务费总收入(元) 5、注册资金(元) 6、固定资产(元) 7、流动资产(元) 8、实收资本(元) 9、所有者权益(元) 10、企业净利润(元) 11、企业净资产利润率(%) 二、服务小区交付时间 三、服务小区占地面积(㎡) 四、服务小区绿化率(%) 五、服务小区入住率(%) 六、服务小区应收费面积 (一)住宅面积 1、多层住宅 2、小高层住宅 3、高层住宅 4、别墅 行次及关系 1 2 3 4 5 6 7 8 9 10 11 12=11÷10×100% 13 14 15 16 17=18+23 18=∑(19:22) 19 20 21 22 31807.54 24064.82 67110.38 55872.36 2013.6 49671 50万 217750 三级 1 82382.19 上报数 备注

(二)非住宅面积 七、物业管理用房面积 八、电梯数(部) 九、增压水泵数(台) 十、服务小区物业服务人数(人) 十一、服务小区公共配套设施项目及面积(㎡) 十二、物业服务费收入情况(元) 1、应收物业服务费 2、实收物业服务费 3、物业服务费收缴率(%) 4、实际平均单位面积物业服务收入(元/㎡) 十三、物业共用部位共用设施设备经营所得收益 1、车位出租及停车费等收益 2、娱乐、休闲等场所的经营收益 3、其他收益 十四、物业服务收费标准(元/㎡·月) 1、多层住宅 2、小高层住宅 3、高层住宅 4、经营用房

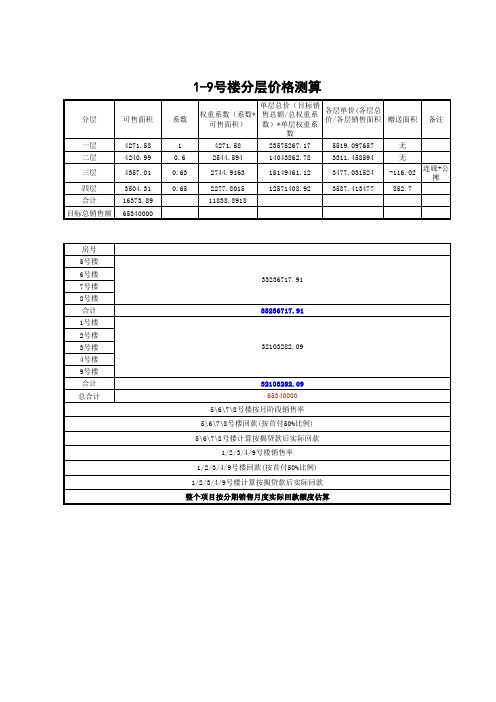

商业定价表(含各商铺价格测算销售回款)

11838.8918

房号 5号楼 6号楼 7号楼 8号楼 合计 1号楼 2号楼 3号楼 4号楼 9号楼 合计 总合计

33236717.91

33236717.91

32103282.09

32103282.09 65340000

5\6\7\8号楼按月阶段销售率 5\6\7\8号楼回款(按首付50%比例) 5\6\7\8号楼计算按揭贷款后实际回款

赠送面积

数

备注

4271.58

23575267.17

5519.097657

无

2544.594 2744.9163 2277.8015

14043862.78 15149461.12 12571408.92

3311.458594 3477.031524 3587.413477

无 -116.02

852.7

连廊+公 摊

1605164.1 4012910.261 5618074.366 6420656.42 4815492.3 4012910.261

2492753.8 4154589.739 4985507.686 9083425.63 11491171.8 10603582.05 8082492.3 4815492.3 4012910.261

10月销售额 11月销售额

3210328.209

10% 1605164.105 4012910.261 1605164.105 4012910.261 1605164.105

65340000

分层

可售面积

一层 二层

4271.58 4240.99

三层

4357.01

四层 合计 目标总销售额

3504.31 16373.89 65340000

项目运营成本估算表

项目运营成本估算表

项目运营成本估算表格是用于预测和记录项目运营期间各项成本的工具。

这个表格可以根据项目的具体需求和规模进行调整。

以下是一个简化的项目运营成本估算表格示例:

项目运营成本估算表

项目名称: [项目名称]

编制日期: [编制日期]

注意事项:

1.根据项目的实际情况,可以添加或删除成本项目。

2.对于每个成本项目,需要提供估算依据,如市场价格、历史数据、专家判断等。

3.定期更新成本估算表格,以反映项目实际运营过程中的成本变化。

养老项目运营测算模型

12

12

6

6

159% 1,215

810 404

48 48 10

10 29

19 10 49 24

26

169% 1,288

859 429

51 51 10

10 30

20 10 52 25

27

起始年薪

30

12 6

15 12

6

15 12 12

8

公司交纳五险一金

养老 20.0%

医疗

9.0%

失业

1.5%

工伤

0.5%

1 2

1 1 3 1

运营第5年 63 1 1 1

1 2

1 1 3 1

运营第6年 63 1 1 1

1 2

1 1 3 1

运营第7年 63 1 1 1

1 2

1 1 3 1

运营第8年 63 1 1 1

1 2

1 1 3 1

2

2

2

2

2

2

25

26

26

26

26

26

1

1

1

1

1

1

2

2

2

2

2

2

2

2

2

2

2

2

1

1

1

1

1

1

11

97

102

109

115

122

129

运营第9年 339 63

1,093 62

1,735 1,215

521 -642.20

运营第10年 339 63

1,159 66

1,840 1,288

552 -680.67

成本测算表填表指南

医疗服务项目成本表填报指南一、医院成本、成本核算科室及成本分类口径(一)医院成本结构《医院财务制度》将医院的成本划分为:医院总成本、科室成本、医疗服务项目成本。

1、医院总成本:是指医院在开展医疗服务及其他相关活动过程中发生的人员、资产和资金耗费。

包括医疗服务总成本、财政项目补助成本、科教项目成本、管理和其他成本。

科室成本是医院总成本的组成部分。

2、科室成本:是指将医院业务活动中所发生的各种耗费以科室为核算对象进行归集和分摊,计算出的科室成本。

3、医疗服务项目成本:是以各直接成本科室开展的医疗服务项目为对象归集和分摊各项耗费,计算出各医疗服务项目单位成本.(二)成本核算科室的分类为了便于测算核定医疗服务项目成本,根据医院科室服务功能的不同,将医院核算科室区分为直接成本科室(或一线科室)和间接成本科室。

直接成本科室为直接产生医疗服务项目的科室,间接成本科室为不直接产生医疗服务项目的科室。

1、临床服务类科室是指直接为病人提供医疗服务,并能体现最终医疗结果、完整反映医疗成本,能够直接产生医疗服务项目的科室(称为直接成本科室或一线科室)。

2、医疗技术类科室是指为临床服务类科室及病人提供医疗技术服务,并能通过应用医疗技术体现最终医疗结果、完整反映医疗成本,能够直接产生医疗服务项目的科室(称为直接成本科室或一线科室)。

3、医疗辅助类科室是指服务于临床服务类和医疗技术类科室,为其提供动力、生产、加工等辅助服务,不能够直接产生医疗服务项目的科室(称为间接成本科室)。

4、行政后勤类科室是指为了医院的正常运转,从事行政管理、后勤保障服务,不能够直接产生医疗服务项目的科室(称为间接成本科室)。

(三)医疗服务项目成本的分类按成本计入的方式可分为:1、直接成本:直接成本是指为开展医疗服务活动而发生的能够直接计入或采用一定方法计算后直接计入的各种耗费.2、间接成本:间接成本是指为开展医疗服务活动而发生的不能直接计入、需要按照一定原则和标准分配计入的各项耗费。

租金定价商铺公式-商铺租金计算公式

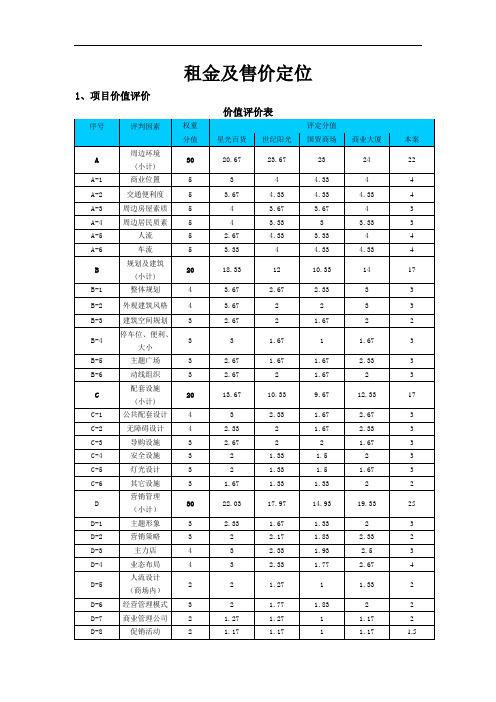

租金及售价定位1、项目价值评价

价值实现表

推算出本案的租金水平就要先得出平均价值实现度,根据上表知,平均价值实现度(本案除外)为66.57%,但由于无法确定商业大厦的销售价格和租金因此在计算本案的租金时所需的平均价值实现度不将商业大厦的价值实现度计入其中,此时得出的平均价值实现度为65.5%。

1、价值实现下的租金及售价定位

1)租金统计及分析

汉中各商业街租金统计表(元/㎡·月)

价值实现下的租金及售价定位

根据各商场的租金来测算出本项目的平均租金。

星光商场的租金是以扣点的形式来取得的,根据测算的星光商场年收益来推算出其月租金。

汉中商场租金表(元/㎡·月)

根据上表知项目竞争商场的平均租金为108元/平方米·月,因此可根据该数据推算出本案的平均租金,进而推算出商铺平均售价。

本案平均租金= 平均租金×本案价值实现度÷平均价值实现度

= 108×81%÷65.5%

= 131.91(元/平方米·月)

本案平均销售价格= 本案平均租金×10年×12月

=131.91×10×12

=15,828(元/平方米)。

永辉超市生鲜定价策略 (1)

刚上市

旺季时

尾季时

同 市 质 定质 场 量 价量 和 较 和时 竞 好 市定 争 时 场,价 对 持略 手 平低

商品取低毛利 定价不高于竞争

商品少且质量差

甚至负毛利

对手 , 但是要取 一定的毛利

略低于市场和竞

(控制量),

争对手的价格

培育市场占有率

说明: 季节性商品可按抓卖 、包装等进行分级销售定价 。

课程目录

·第一部分 定价思想 ·第二部分 定价考虑因素 ·第三部分 定价策略 ·第四部分 定价案例和练习

定价思想

以以质质取取价价

分分级级销销售售

提升顾客满意度

敏感性 季节性

商品定价不高于 周边的竞争对手

以量

取利

品 优优势势的的 商商

价价格格策策 略略

能提高超市人气

课程目录

·第一部分 定价思想 ·第二部分 定价考虑因素 ·第三部分 定价策略 ·第四部分 定价案例和练习

保证合理毛利 或增加人气

同一批商品 6 规格或质量 但进价一样

不一时

正常

进行 分级销售 :规格大、

质量好的价格可以定高些; 规格小 、质量差的价格可 定低些

确保此批商品 整体利润达到

最佳

课程目录

·第一部分 定价思想 ·第二部分 定价考虑因素 ·第三部分 定价策略 ·第四部分 定价案例和练习

定价案例和练习 ·1.定价计算公式

案例3

品名

项目

进价 进货量 ( 斤)

售价

( 元)

销售成 本

销售量

实际销售 额

实际销售毛 利

预估损耗率

散卖时(原)

6

200

7.8 1200 130

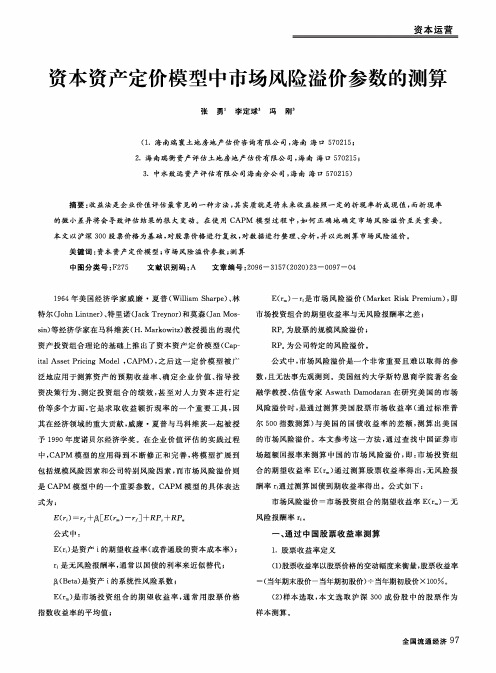

资本资产定价模型中市场风险溢价参数的测算

资本运营资本资产定价模型中市场风险溢价参数的测算张勇'李定球2冯刚'(1.海南瑞寰土地房地产估价咨询有限公司,海南海口570215;2.海南瑞衡资产评估土地房地产估价有限公司,海南海口570215;3.中水致远资产评估有限公司海南分公司,海南海口570215)摘要:收益法是企业价值评估最常见的一种方法,其实质就是将未来收益按照一定的折现率折成现值,而折现率的微小差异将会导致评估结果的很大变动。

在使用CAPM模型过程中,如何正确地确定市场风险溢价至关重要。

本文以沪深300股票价格为基础,对股票价格进行复权,对数据进行整理、分析,并以此测算市场风险溢价。

关键词:资本资产定价模型;市场风险溢价参数;测算中图分类号:F275文献识别码:A文章编号:2096-3157(2020)23-0097-041964年美国经济学家威廉•夏普(William Sharpe)、林特尔(John Lintner)、特里诺(Jack Treynor)和莫森(Jan Mos-sin)等经济学家在马科维茨(H.Markowitz)教授提出的现代资产投资组合理论的基础上推出了资本资产定价模型(Cap-ital Asset Pricing Model,CAPM),之后这一定价模型被广泛地应用于测算资产的预期收益率、确定企业价值、指导投资决策行为、测定投资组合的绩效,甚至对人力资本进行定价等多个方面,它是求取收益额折现率的一个重要工具,因其在经济领域的重大贡献,威廉•夏普与马科维茨一起被授予1990年度诺贝尔经济学奖。

在企业价值评估的实践过程中,CAPM模型的应用得到不断修正和完善,将模型扩展到包括规模风险因素和公司特别风险因素,而市场风险溢价则是CAPM模型中的一个重要参数。

CAPM模型的具体表达式为:E(r i)=r f+^E(rJ-r f3+RP1+RP.公式中:E(rJ是资产i的期望收益率(或普通股的资本成本率);r f是无风险报酬率,通常以国债的利率来近似替代;金(Beta)是资产i的系统性风险系数;E(rQ是市场投资组合的期望收益率,通常用股票价格指数收益率的平均值;E(r m)—r t是市场风险溢价(Market Risk Premium),即市场投资组合的期望收益率与无风险报酬率之差;RP,为股票的规模风险溢价;RP"为公司特定的风险溢价。

物业服务定价成本测算表

十二、服务小区应收费面积(㎡)

25

67110.38

其中:(一)配有电梯物业应收费面积

26

31807.54

(二)配有二次供水设施物业应收费面积

27

31807.54

十三、扣除电梯及二次供水设施日常运行维护费的平均单位面积物业服务成本(元/㎡)

28=24÷25÷12

1.59

十四、平均单位面积电梯服务运行成本(元/㎡)

物业服务定价成本测算表

表一:小区物业服务企业基本情况表

项目

行次及关系

上报数

备注

一、物业服务企业基本情况

1

1、企业资质等级

2

三级

2、服务小区数量(个)

3

1

3、服务小区面积(㎡)

4

82382.19

4、物业服务费总收入(元)

5

5、注册资金(元)

6

50万

6、固定资产(元)

7

217750

7、流动资产(元)

8

8、实收资本(元)

套

1

4500

4,500

经理室会客沙发

套

1

4000

4,000

客服部会客沙发

套

1

3000

3,000

经理室书柜

个

1

4000

4,000

办公桌

张

8

500

4,000

餐桌

张

1

1000

1,000

过塑机

台

1

550

550

打孔机

台

1

130

130

装订机

台

1

180

180

销售定价测算

¥623,000.00

¥23,200.00 800 0.80

¥20.00

¥16,000.00

¥29.00

¥23,200.00

¥23,200.00

¥16,000.00

¥23,200.00

¥438,300.00

9.50 60.00 ¥21.41

¥43,700.00 ¥1,284,700.00

¥646,200.00

6.00

34.00

0.50

销售分成

生产商:1kg60%/5kg75%

出品商:1kg40%/5kg25%

代理销售 单价A

(kg/元)

预计销售 金额A(元)

代理销售 单价A

(kg/元)

¥19.60

¥29.40

¥176,400.00

¥8.75

¥26.25 ¥0.00

¥892,500.00 ¥0.00

¥0.00

面对人群 xxxxx品

规格 (kg/袋)

1.00 5.00 0.25

市场定价 销售单价 (kg/元)

市场定价 销售单价 (袋/元)

预计 销量

A (袋)

¥49.00

¥49.00 5000

¥35.00 ¥175.00 5000

¥60.00

¥15.00 2000

预计 销量

A (T)

5.00

25.00

0.50

60.00 ¥17.05 ¥1,023,200.00

销售分成 出品商:1kg30%/5kg20%

代理销售 单价A

(kg/元)

预计销售 金额A(元)

预计 销量

B (袋)

¥14.70

¥73,500.00 6,000

物流公司阶梯定价模型

物流公司阶梯价格的制定摘 要任何一种产品价格的制定,都要以该产品的成本为基础,物流服务亦不例外。

本文是在历史数据的基础上,通过对未来运输量的预测,解决当物流公司改变运量的梯度后,如何确定阶梯价格的问题。

首先,我们通过对每个城市的样本数据进行处理,求出在各个原始梯度下的平均运量,在假定物流公司原始定价符合边际成本等于边际收益的前提下,得到边际成本与平均运量的拟合曲线为3957.2569533.10093.02+--=Q Q MC 。

其次,我们根据样本数据,以5单位运量为一级,划分为22个区间,分别统计出各个区间的运输总量和运输次数后,依次相加得到各个区间的累积运输总量和累积运输次数,分别绘制出累积直方图后,以各个矩形顶端的中点为散点,通过拟合得到累积运量与阶梯运量的经验函数为27.152754.440462.022-+=Q Q Q ,运输次数与阶梯运量的经验函数为eQN Q 0021.03425.01503.4-=,根据得到的经验函数我们可以得到在5,15,50,105阶梯上的总运量和运输次数。

再次,在新的阶梯划分下,根据求得的各个阶梯上的总运输量和运输次数,得到各个阶梯平均运输量,由于公司的经营模式未改变,平均运量与边际成本的关系也未发生变化,则我们可以将得到的各个阶梯的平均运输量带入到边际成本与平均运量的关系式,即可得到新的阶梯价格。

当梯度运量超出公司单位运营能力,例如整车和零担等,运输成本会增加,但是考虑到客户心理,我们假定物流公司只能内部调整,即随阶梯运量的增加,阶梯价格是单调不增的,所以我们对新的阶梯价格做调整,当后一梯度的运价超过前一梯度时,按前一梯度的运价计算。

最后,由于CITY8,CITY9,CITY10的样本数据量很少,通过样本数据预测未来运输量存在很大偏差,我们根据物流公司原始阶梯定价进行修正,得到阶梯运量与物流公司价格制定的关系为8332.2659436.00081.02+--=Q Q P,然后根据得到的关系式分别对CITY8,CITY9,CITY10的运价进行修正,得到最终的新的阶梯运价。

图书定价的制定和成本测算

图书定价的制定及图书成本测算许家树现在的编辑不同以往,也要参与图书的定价和市场定位。

图书的成本往往决定了定价的走向,定价的取值。

一、图书定价的制定举例报道:文汇报2005年11月4日发表的“定价没谱,包装无度何时了”,文中提到了图书的定价与包装。

定价是要经过市场检验的,我们已经从计划经济时代转入市场经济时代,过分的高定价是不会被市场所接受的;奢靡的包装可能迎合了一部分人的需要,但不会被广大读者所接受。

因此,定价没谱和包装无度,这其中实际上还有市场定位的问题。

1、制定图书定价的条件(1)市场需求定价在市场需求的带动下才有了它的现实意义。

一般市场需求分为两种:潜在的需求和现实的需求。

潜在的需求,即消费者主观上的需求;现实的需求,即主观需求化为行动。

一定条件下,潜在需求和现实需求会互相转化,这种转化就体现在定价上,影响了消费者会不会购买。

定价有常规的惯例,出版物的定价不但要适应现实的需求,更要将潜在需求转变为现实需求。

在供大于求时,往往是取比较低的价格;供不应求时,往往取偏高的定价。

(2)图书的生产数量决定了定价一般情况下,生产数量大的图书成本相对较低,定价往往比较容易。

但如果印量比较小,成本相对较高,定价就较为慎重。

定价偏低会导致收不回成本,定价过高又难以实现销售,也就难以把读者的潜在需求转化为现实需求。

如果盲目扩大印数,又易造成仓库积压。

关于生产数量,我们得出结论:周密的市场调研是制定生产数量和定价的前提。

出版社中由发行部或者领导决定定价,往往是根据经验决定,这种定价往往是比较粗放型的,而完全的市场调研是我们制定定价和印数很重要的一环。

(3)成本与利润商品的价格以成本为最低界限,图书定价高于成本是基本规律。

由于成本是必要劳动时间的反映,而利润是剩余劳动时间的反映,因此成本与利润是定价必须考虑的两个因素,当然也应参照其他相关的因素。

从某种程度上讲,成本与利润是出版社自我的相关因素,其他相关因素即出版物品种的特点与市场状况,这是外部因素。

影子价格计算.

非外贸货物的影子价格 两种方法: 分解成本法 国内价格调整

分解成本法 由于各种物品的生产都是连锁交织在一起的,非外 贸物品最终都可以分解成可外贸货物和劳动消耗。当然, 在分解过程中应考虑国内的实际生产水平。如果分解出 的可外贸物品元素都采用的是边境价格,那么,得出的 非外贸物品的成本也是以边境价格为基础的。以这种成 本作为影子价格,就可以与可外贸物品的价格基准相协 调。 国内价格调整 对于那些国内紧缺物品,且由于多种原因,而又无法 扩大生产规模来缓解这种紧缺时,用分解成本来定价就 不合适了。因为在这种情况下,紧缺需求物品对社会的 效益要大于它们的成本。对这种物品只能综合多种因素, 参照成本、国际市场价格和合理的集市贸易价格来确定。

10x(1+6%)x0.12=1.27(元)

该地区电力影子价格为0.2元/度,该项费用调整为 0.2x0.06x103=12(元) 铁路货运费按影子价格换算系数调整为 0.16x2.1=0.34(元)

•

•

其他不予调整。

工资及福利费、修理费、其他费用等不予调整。

上述原料B分解可变成本为32.79元(即 4.24+5.94+0.85+1.27+12+0.34+0.08+8.07),详见下表。用原 料B的出厂影子价格计算原料B到项目的影子价格,还需考虑 6%的贸易费用,则货物X中原料B的费用最后调整为 32.79x(1+6%)x0.25=8.69(元)

产出物的影子价格(出厂价)

• 直接出口物(外销产品) S.P= F.O.B×SER-T14 • 间接出口物(内销产品,替代其他货物增加出口) S.P= F.O.B×SER-T04+T02 –T12

1 拟建厂(项目)

公司服务定价测算标准

公司服务定价测算标准第一条为规范建业物业总公司服务定价及成本费用支出的科学性、合理性,按照国家《物业服务定价成本监审方法》、《物业服务收费治理方法》等有关规定,制定本标准。

第二条本标准所称物业服务,是指公司按照物业服务合同的约定,对房屋及配套的设施设备和有关场地进行修理、养护、治理,爱护物业治理区域内的环境卫生和秩序的活动。

第三条物业服务定价成本应当遵循以下原则:(一)合法性原则。

计入定价成本的费用应当符合有关法律、行政法规和国家统一的会计制度的规定。

(二)有关性原则。

计入定价成本的费用应当为与物业服务直截了当有关或间接有关的费用。

(三)对应性原则。

计入定价成本的费用应当与物业服务内容及服务标准相对应。

(四)合理性原则。

阻碍物业服务定价成本各项费用的要紧技术、经济指标应当符合行业标准或者社会公允水平。

第四条物业服务定价成本的构成人员费用。

包括治理及服务人职员资、按规定提取的工会经费、职工教育经费,以及按照政府有关规定应当由物业服务企业缴纳的养老、医疗、失业、工伤、生育保险等社会保险费用。

物业共用部位共用设施设备日常运行爱护费用。

是指为保证物业治理区域内共用部位共用设施设备的正常使用和运行、爱护保养所需的费用。

不包括保修期内应由建设单位履行保修责任而支出的修理费、应由住宅专项修理资金支出的更新、改造费用。

绿化养护费用。

是指治理、养护绿化所需的绿化工具购置费、绿化用水费、补苗费、农药化肥费等。

不包括应由建设单位支付的种苗种植费和前期爱护费。

清洁卫生费用。

指保持物业治理区域内环境卫生所需的购置工具费、消杀防疫费、化粪池清理费、管道疏通费、清洁用料费、环卫所需费用等。

秩序爱护费用。

是指爱护物业治理区域秩序所需的器材装备费、安全防范人员人身保险费及由物业服务企业支付的服装费等。

其中器材装备不包括共用设备中已包括的监控设备。

物业共用部位共用设施设备及公众责任保险费用。

指物业治理企业购买物业共用部位共用设施设备及公众责任保险所支付的保险费用。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

对比项目位置环境资源产品/户

型

配套品牌总分

对比修正

率

参考权重

南国城市广

场5 4.5 4.55 4.523.5 1.1250%

绿地中央广

场34 4.5 3.5 4.519.50.9330%

环球金融城34433170.8110%东方墨尔本43433170.8110%本案 4.54 4.54421 1.00100%

对比项目位置环境资

源

产品/

户型

配套品牌总分

对比修

正率

参考权

重

绿地中央广

场224 3.5415.5 1.10725%汉水华城3334215 1.07115%襄阳新天地3434317 1.21415%民发·盛特区4244317 1.21420%襄阳融侨城223 3.5313.50.96425%本案22433141100%

对比项目位置环境资源产品/户

型

配套品牌总分对比修正率参考权重

绿地中央广场23434160.8025%汉水华城4 4.54 4.5320 1.0020%襄阳新天地4 4.52 4.53180.9020%民发·盛特区43444190.9520%襄阳融侨城333 3.5214.50.7315%本案4444420 1.00100%

对比项目位置环境资源产品/户

型

配套品牌总分对比修正率参考权重

绿地中央广场23434160.8025%

4 4.54 4.5320 1.0020%襄阳新天地4 4.52 4.53180.9020%民发·盛特区43444190.9520%襄阳融侨城333 3.5214.50.7315%本案4444420 1.00100%

销售价格(元/㎡)修正价格(元/㎡)

100005595 80002229 7800631 6900559

8455

销售价格(元/㎡)修正价格(元/㎡)

6500695 7800553 83001176 7600998 6800244——6842

销售价格(元/㎡)修正价格(元/㎡)

70001400 85001700 110001980 76001444 6800740

7264

销售价格(元/㎡)修正价格(元/㎡)

70001400

85001700 110001980 76001444 6800740

7264。