光明乳业经营杠杆分析

光明乳业财务报告分析(3篇)

第1篇摘要:光明乳业作为中国乳制品行业的领军企业之一,其财务状况一直是投资者和消费者关注的焦点。

本文通过对光明乳业近年来的财务报告进行深入分析,旨在揭示其财务状况、盈利能力、偿债能力、运营效率等方面的情况,为投资者和消费者提供参考。

一、引言光明乳业成立于1915年,是中国乳制品行业的先驱之一。

经过多年的发展,光明乳业已成为中国乳制品行业的领军企业之一,产品涵盖液态奶、奶粉、酸奶等多个领域。

本文通过对光明乳业财务报告的分析,评估其财务状况,为投资者和消费者提供决策依据。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业近年来的资产负债表,可以看出其资产结构较为稳定。

截至2020年底,光明乳业的总资产为297.68亿元,其中流动资产为146.54亿元,占总资产的49.33%;非流动资产为151.14亿元,占总资产的50.67%。

流动资产中,货币资金、应收账款和存货等占比较大,表明光明乳业具有较强的短期偿债能力。

(2)负债结构分析光明乳业的负债结构相对合理,截至2020年底,总负债为159.54亿元,其中流动负债为104.71亿元,占总负债的65.43%;非流动负债为54.83亿元,占总负债的34.57%。

流动负债主要由短期借款、应付账款等构成,表明光明乳业短期偿债压力较小。

2. 利润表分析(1)收入分析近年来,光明乳业的营业收入持续增长,2020年实现营业收入419.15亿元,同比增长5.15%。

其中,液态奶、奶粉、酸奶等主要产品收入均有所增长,表明光明乳业市场竞争力较强。

(2)利润分析2020年,光明乳业实现净利润8.23亿元,同比增长15.29%。

毛利率为26.15%,较上年同期提高1.29个百分点。

净利润的增长表明光明乳业盈利能力有所提升。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析光明乳业近年来的毛利率水平较为稳定,2020年毛利率为26.15%,较上年同期提高1.29个百分点。

光明乳业营运能力分析

目录一、营运能力分析 (1)(一)营运能力的含义 (1)(二)营运资金的含义 (1)二、光明乳业简介及现状 (1)三、光明乳业营运能力指标分析及对比 (2)(一)总资产周转率 (2)1.总资产周转率定义及计算公式 (2)2.光明乳业总资产周转率分析及对比 (2)(二)固定资产周转率 (3)1.固定资产周转率定义及计算公式 (3)2.光明乳业固定资产周转率分析及对比 (3)(三)流动资产周转率 (4)1.流动资产周转率定义及计算公式 (4)2.光明乳业流动资产周转率分析及对比 (4)(四)存货周转率 (5)1.存货周转率定义及计算公式 (5)2.光明乳业存货周转率分析及对比 (5)(五)应收账款周转率 (6)1.应收账款周转率定义及计算公式 (6)2.光明乳业应收账款周转率分析及对比 (6)(六)光明乳业营运资金分析及对比 (7)四、光明乳业营运能力存在的问题 (8)(一)资产管理质量和利用效率偏低 (8)(二)固定资产利用率不足 (9)(三)流动资产使用效率有待提高 (9)(四)存货周转速度慢 (9)(五)应收账款回收速度慢 (9)五、提高光明乳业营运能力的建议 (10)(一)提高企业资产的管理质量和利用效率 (10)(二)提高企业固定资产利用率 (10)(三)提高企业流动资产的使用效率 (10)(四)提高企业存货的管理能力 (10)(五)加强企业应收账款管理水平 (11)1.制定合适的信用标准 (11)2.实施具体信用条件 (11)3.安排专人负责机制 (12)六、结论 (12)参考文献 (13)摘要在发生了三聚氰胺事件后,乳制品行业的发展受到了社会各界的广泛关注。

我国在乳制品方面的交易量非常大,全世界乳制品行业中不管是在进口还是出口方面,我国都是处于前三位的状态,而实际上,奶制品在我国大众的每日饮食中所占的比例很小。

当前由于社会经济的快速发展、人们生活水平的不断提高、二胎政策的提出以及人们对养生理念的重视度越来越大,极大的促进了乳制品行业的发展。

光明乳业盈利模式分析研究

光明乳业盈利模式分析研究作者:崔会娟刘春苗来源:《商场现代化》2024年第07期摘要:随着中国社会和经济等各方面的提升,人们对于乳制品的认知度不断加深,使市场对乳制品的需求不断增加,乳制品市场前景广阔,行业发展潜力巨大。

但是乳制品行业与此同时也面临着巨大的压力,光明乳业股份有限公司作为行业中具有代表性的企业。

本文通过研究分析其盈利模式,希望能为乳制品行业提供一些借鉴与帮助。

关键词:乳制品;盈利模式;优化路径引言:盈利模式是企业在经营管理过程中从生产环节、产出环节寻找盈利要素,探寻利润来源的重要组成部分。

近几年随着市场需求的不断升级以及竞争形势的变化,企业要想稳定并长远地经营下去,必须优化企业盈利模式,以提升整体竞争力和影响力。

一、行业背景与公司简介1.行业背景乳制品产业是我国重要的食品制造业之一,对经济增长有着不容小觑的影响,乳制品行業的发展一定程度上也带动了我国畜牧业、物流等行业的发展。

伴随着我国各方面水平的提高,居民开始追求高质量食品,牛奶成了人们生活中的必要产品,消费者对于乳制品的需求达到了新高度,使乳制品需求大大增加。

随着经济全球化的迅速发展,乳制品行业的竞争加剧,将要面临更大的挑战,企业要想在竞争中占据优势,必须重视企业盈利模式的优化。

只有找到适合自己发展的盈利模式,才能让企业得到长久发展。

企业应深入了解自身的长处,抓住网络发展机遇,将二者进行有机融合,形成竞争优势。

2.公司简介光明乳业成立于1911年,至今已有百余年的历史,公司主要从事各类乳制品的开发、生产和销售,奶牛的饲养、培育以及物流配送等业务。

其主要生产销售新鲜牛奶、新鲜酸奶、常温酸奶、乳酸菌饮品、婴幼儿及中老年奶粉、奶酪、黄油、冷饮等产品。

是中国领先的高端乳品引领者,从牧场到终端,通过打造全产业链,确保高品质的产品与服务始终如一,致力于成为“中国最好的乳制品企业”。

公司拥有供应稳定、质量优良的原料奶基地,下属子公司光明牧业拥有悠久的奶牛饲养历史,是国内最大的牧业综合性服务公司之一。

光明乳业财务指标分析

光明乳业财务指标分析【摘要】本文主要对光明乳业的财务指标进行分析。

首先从光明乳业的财务状况概述入手,对其资产、负债、利润等方面进行全面分析;然后从盈利能力、财务稳健性、发展前景和竞争力等方面,对光明乳业进行深入剖析;最后对光明乳业的财务指标进行综合评价,并提出改进建议。

通过本文的分析,读者可以更全面地了解光明乳业在财务方面的表现,同时也可以为投资者和管理者提供参考,帮助他们做出更准确的决策。

【关键词】关键词:光明乳业、财务指标分析、财务状况、盈利能力、财务稳健性、发展前景、竞争力、综合评价、改进建议1. 引言1.1 光明乳业财务指标分析光明乳业作为中国乳制品行业的知名企业之一,其财务指标分析对于评估公司的财务状况、盈利能力、稳健性、发展前景和竞争力至关重要。

通过深入分析光明乳业的财务数据,可以更好地了解该企业的运营情况和潜在风险,为投资者和管理层提供决策参考。

在本文中,我们将对光明乳业的财务状况进行概述,包括总资产、总负债、净资产等关键指标的动态变化和趋势分析。

我们还将对光明乳业的盈利能力进行细致分析,包括利润率、资产回报率、销售收入增长率等指标的评估,以揭示公司盈利能力的强弱势和潜在问题。

我们将从财务稳健性、发展前景和竞争力等角度对光明乳业进行深度分析,探讨其在行业内的地位和竞争优势,为投资者和管理层提供全面的财务指标评价和建议。

通过本文的财务指标分析,我们希望能够为光明乳业的发展提供有益参考,促进企业的稳健增长和持续发展。

2. 正文2.1 光明乳业财务状况概述光明乳业是中国领先的乳制品生产企业之一,拥有悠久的历史和强大的品牌影响力。

通过对该公司的财务状况进行概述,我们可以更好地了解其经营情况和发展趋势。

光明乳业的资产规模庞大,拥有多家生产基地和销售网点,覆盖了全国各地。

其资产总额稳步增长,显示出公司的规模不断扩大。

公司的营业收入也呈现出持续增长的趋势,说明其市场份额逐渐扩大,产品受到消费者的青睐。

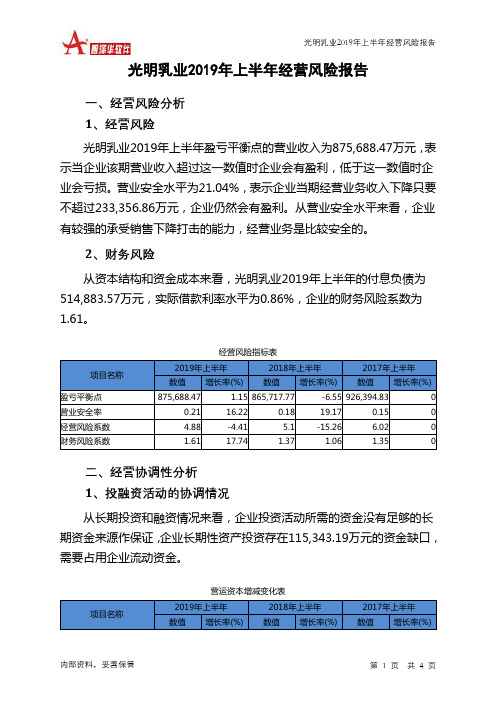

光明乳业2019年上半年经营风险报告

光明乳业2019年上半年经营风险报告内部资料,妥善保管 第 1 页 共 4 页光明乳业2019年上半年经营风险报告一、经营风险分析 1、经营风险光明乳业2019年上半年盈亏平衡点的营业收入为875,688.47万元,表示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企业会亏损。

营业安全水平为21.04%,表示企业当期经营业务收入下降只要不超过233,356.86万元,企业仍然会有盈利。

从营业安全水平来看,企业有较强的承受销售下降打击的能力,经营业务是比较安全的。

2、财务风险从资本结构和资金成本来看,光明乳业2019年上半年的付息负债为514,883.57万元,实际借款利率水平为0.86%,企业的财务风险系数为1.61。

经营风险指标表项目名称2019年上半年 2018年上半年 2017年上半年 数值 增长率(%)数值增长率(%)数值增长率(%)盈亏平衡点 875,688.471.15 865,717.77-6.55 926,394.830 营业安全率 0.21 16.22 0.18 19.17 0.15 0 经营风险系数 4.88 -4.41 5.1 -15.26 6.02 0 财务风险系数1.6117.741.371.061.35二、经营协调性分析 1、投融资活动的协调情况从长期投资和融资情况来看,企业投资活动所需的资金没有足够的长期资金来源作保证,企业长期性资产投资存在115,343.19万元的资金缺口,需要占用企业流动资金。

营运资本增减变化表项目名称2019年上半年 2018年上半年 2017年上半年 数值增长率(%)数值增长率(%)数值增长率(%)。

光明乳业财务报告分析(3篇)

第1篇一、引言光明乳业作为中国乳制品行业的领军企业之一,自成立以来始终致力于为消费者提供优质、安全的乳制品。

本文通过对光明乳业财务报告的分析,对其财务状况、经营成果和现金流量等方面进行深入探讨,以期为投资者、分析师和决策者提供有益的参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据光明乳业2020年度财务报告,公司总资产为345.47亿元,其中流动资产为255.11亿元,非流动资产为90.36亿元。

流动资产占比73.56%,说明公司资产以流动资产为主,具有较强的短期偿债能力。

(2)负债结构分析光明乳业2020年度负债总额为202.23亿元,其中流动负债为148.32亿元,非流动负债为53.91亿元。

流动负债占比73.47%,说明公司负债以流动负债为主,短期偿债压力较大。

(3)所有者权益分析2020年度,光明乳业所有者权益为143.24亿元,占总资产的比例为41.84%,说明公司资产负债率相对较低,财务风险较小。

2. 盈利能力分析(1)营业收入分析2020年度,光明乳业实现营业收入283.39亿元,同比增长3.24%。

从营业收入构成来看,乳制品及奶制品类产品收入为252.27亿元,占比89.01%,说明公司主营业务收入稳定。

(2)毛利率分析2020年度,光明乳业毛利率为26.86%,较上年同期提高1.27个百分点。

毛利率的提高主要得益于产品结构优化和成本控制。

(3)净利率分析2020年度,光明乳业实现净利润10.64亿元,同比增长11.83%。

净利率为3.77%,较上年同期提高0.44个百分点。

净利率的提高主要得益于营业收入增长和成本控制。

三、经营成果分析1. 营业收入分析光明乳业2020年度营业收入283.39亿元,同比增长3.24%。

从产品类别来看,乳制品及奶制品类产品收入增长较快,其他产品类收入增长相对较慢。

2. 成本费用分析(1)营业成本分析2020年度,光明乳业营业成本为236.23亿元,同比增长2.87%。

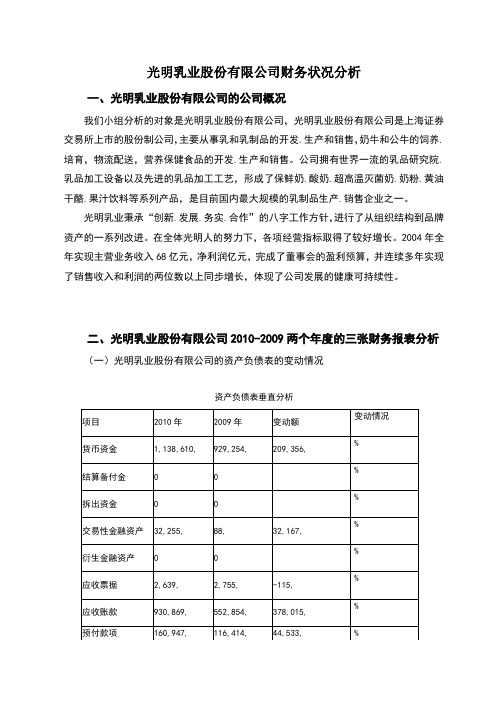

光明乳业股份有限公司财务状况分析财务报表分析

光明乳业股份有限公司财务状况分析一、光明乳业股份有限公司的公司概况我们小组分析的对象是光明乳业股份有限公司,光明乳业股份有限公司是上海证券交易所上市的股份制公司,主要从事乳和乳制品的开发.生产和销售,奶牛和公牛的饲养.培育,物流配送,营养保健食品的开发.生产和销售。

公司拥有世界一流的乳品研究院.乳品加工设备以及先进的乳品加工工艺,形成了保鲜奶.酸奶.超高温灭菌奶.奶粉.黄油干酪.果汁饮料等系列产品,是目前国内最大规模的乳制品生产.销售企业之一。

光明乳业秉承“创新.发展.务实.合作”的八字工作方针,进行了从组织结构到品牌资产的一系列改进。

在全体光明人的努力下,各项经营指标取得了较好增长。

2004年全年实现主营业务收入68亿元,净利润亿元,完成了董事会的盈利预算,并连续多年实现了销售收入和利润的两位数以上同步增长,体现了公司发展的健康可持续性。

二、光明乳业股份有限公司2010-2009两个年度的三张财务报表分析(一)光明乳业股份有限公司的资产负债表的变动情况资产负债表垂直分析从下面几方面具体分析;1.货币资金a.从存量和规模及变动情况来看,本公司的货币资金比上年增加209,356,000。

其原因一是应收账款和预付款项分别增长378,015,000元,44,533,元b.从比重及变动情况来看,2009年到2010年,该公司货币资金下降了%。

2.固定资产结构分析2009年固定资产占资产总额的%,2010年这一比例为%,下降了个百分点。

固定资产能够反映一个企业的生产能力,说明该公司这两年发展还是较为平稳的。

2010年在建工程的比例增加了个百分点,一部分建造完成转入固定资产,说明公司仍在建设固定资产,为企业后续发展奠定基础,公司有一定的发展能力,生产能力将进一步提高。

3.流动资产构成分析从上可分析看出,货币资金的比例比去年减少了个百分点,下降幅度较大,资金的流动性变差。

应收账款占资产的总比例比去年相比增加了个百分点,,应收账款管理变差,存货的比例增加了个百分点,说明企业销售状况与去年比有所下降。

光明财务报告案例分析(3篇)

第1篇一、案例背景光明集团是一家以食品、饮料、乳业为主的大型国有企业,成立于1956年,总部位于中国北京。

经过几十年的发展,光明集团已成为中国食品行业的领军企业之一,产品远销国内外。

本案例将分析光明集团近三年的财务报告,旨在评估其财务状况、经营成果和现金流量情况,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析根据光明集团近三年的资产负债表,我们可以看到其资产主要由流动资产、非流动资产和无形资产构成。

流动资产主要包括货币资金、应收账款、存货等,非流动资产主要包括固定资产、无形资产等。

近年来,光明集团的流动资产占比逐年上升,说明企业具有较强的短期偿债能力。

非流动资产占比相对稳定,表明企业长期资产投资较为合理。

(2)负债结构分析光明集团的负债主要由流动负债和非流动负债构成。

流动负债主要包括短期借款、应付账款等,非流动负债主要包括长期借款、长期应付款等。

从负债结构来看,光明集团的流动负债占比逐年下降,非流动负债占比相对稳定。

这表明企业负债结构较为合理,长期偿债能力较强。

(3)所有者权益分析光明集团的所有者权益主要由实收资本、资本公积、盈余公积和未分配利润构成。

近年来,企业所有者权益规模逐年上升,说明企业盈利能力和资本积累能力较强。

2. 利润表分析(1)营业收入分析光明集团的营业收入主要由主营业务收入和其他业务收入构成。

近年来,企业营业收入逐年增长,表明企业经营规模不断扩大,市场竞争力较强。

(2)营业成本分析营业成本主要包括主营业务成本和其他业务成本。

从营业成本来看,光明集团的成本控制能力较强,成本占收入的比例相对稳定。

(3)期间费用分析期间费用主要包括销售费用、管理费用和财务费用。

近年来,光明集团的期间费用占收入的比例逐年下降,说明企业费用控制能力较强。

(4)净利润分析净利润是企业盈利能力的重要指标。

近年来,光明集团的净利润逐年增长,表明企业盈利能力较强。

3. 现金流量表分析(1)经营活动现金流量分析光明集团经营活动现金流量逐年增长,说明企业经营活动产生的现金流入能够满足日常经营需求。

光明乳业财务指标分析

光明乳业财务指标分析【摘要】本文主要对光明乳业的财务指标进行分析,包括财务指标的概念及分类、光明乳业的财务指标概况、财务健康状况分析、盈利能力分析和偿债能力分析。

通过分析这些指标,可以帮助我们更全面地了解光明乳业的财务状况和经营情况。

在我们对光明乳业的财务指标进行了综合分析,提出了未来发展建议和改进方向。

通过深入分析光明乳业的财务指标,可以为投资者提供决策参考,同时也可以为光明乳业的管理层提供改进经营策略的建议,促进企业的持续发展。

【关键词】光明乳业、财务指标、概况、健康状况、盈利能力、偿债能力、综合分析、未来发展建议、改进方向1. 引言1.1 光明乳业财务指标分析光明乳业作为中国最大的乳制品生产企业之一,其财务指标对于企业的经营状况和发展前景具有重要的参考价值。

通过对光明乳业的财务指标进行深入分析,可以帮助投资者、管理者和其他利益相关者更好地了解企业的财务状况,从而做出更加明智的决策。

在本文中,将对光明乳业的财务指标进行全面分析,主要包括财务指标的概念及分类、光明乳业的财务指标概况、光明乳业的财务健康状况分析、光明乳业的盈利能力分析和光明乳业的偿债能力分析。

通过对这些指标的分析,可以全面了解光明乳业的财务状况,为企业未来的发展提供有效的参考依据。

在将对光明乳业的财务指标进行综合分析,提出未来发展建议,并探讨财务指标的改进方向,希望能为光明乳业的持续发展提供有益的建议和参考。

2. 正文2.1 财务指标的概念及分类财务指标是用来衡量一个公司财务状况和经营绩效的重要工具,通常通过对公司财务报表的数据进行计算和分析得出。

财务指标可以分为多个方面,包括财务结构指标、盈利能力指标、偿债能力指标、现金流量指标等。

财务结构指标主要用来评估公司的资本结构和财务风险,包括资产负债率、权益比率、流动比率等。

这些指标可以帮助投资者和管理者了解公司的资金来源和运用情况,从而做出相应的决策。

盈利能力指标用来评估公司的盈利水平,包括毛利率、净利润率、营业利润率等。

光明乳业有限公司的财务报告分析

光明乳业有限公司的财务分析一、公司简介光明乳业股份有限公司(简称"光明乳业",沪市代码为"600597",深市代码为"003597"),主要从事乳和乳制品的开发、生产和销售,奶牛和公牛的饲养、培育,物流配送,营养保健食品的开发、生产和销售。

公司拥有世界一流的乳品研发中心、乳品加工设备以及先进的乳品加工工艺,形成了消毒奶、保鲜奶、酸奶、超高温灭菌奶、奶粉、黄油干酪、果汁饮料等系列产品,是目前国内最大规模的乳制品生产、销售企业之一。

光明乳业股份公司于2002年8月28日在上海证券交易所上市,上市流通股本150,000,000股,其中上海牛奶(集团)有限公司持股35.0268%,光明食品(集团)有限公司持股29.9663%,其他公众流通股34.3111%,股权激励对象持股0.6958%。

“光明”乳制品商标为中国驰名商标;2002年,被美国《财富》杂志评为“2002年中国最受赞赏的外资企业”和“2002年中国社会责任感最强的企业”。

二、财务分析财务数据1. 资产负债表质量分析:总体来看,企业的资产总额达到59.7亿元,比09年增加18.5亿元。

资产总额的增加,将对增强企业的竞争实力起到作用。

货币资金10年比09年增加2.09亿元,应收账款也同比增加了3.78亿元,其他应收款10年比09年减少87万元,从资产负债表中数据看出,应收账款增加较多,并且应收账款占总流动资产比例较高,可见流动资产的构成质量下降,企业生产经营活动在萎缩。

在建工程减少,固定资产原值增加,说明在建工程转为资产,投入生产运营,应在未来产生经济效益。

企业10年末应收账款9.3亿元,09年末应收账款5.5亿元,增加了3.9亿元,涨幅41.9%。

可能是公司放宽了赊销政策,造成回款速度减慢,应收账款增加。

企业在近两年应收账款增加较多,可能与企业处理近年发生的“回奶事件”采取的营销政策调整有关,造成今年回款速度减慢。

从无形资产来看,没有提取无形资产跌价准备。

光明乳业财务报告分析

光明乳业财务报告分析一、引言光明乳业是中国最大的乳制品企业之一,拥有众多知名品牌和产品线。

财务报告是企业对外披露其财务状况和经营绩效的重要途径之一。

本文将对光明乳业的财务报告进行分析,以了解其财务状况和业务发展情况。

二、财务状况分析1. 资产状况根据光明乳业最新的财务报告显示,其总资产从去年的X亿元增长到今年的Y亿元,增长率为Z%。

这表明光明乳业的资产规模在过去一年有了显著增长。

其中,流动资产占总资产的比重为A%,固定资产占比为B%。

这种资产结构表明光明乳业具有较强的流动性和稳定的生产能力。

2. 负债状况光明乳业的总负债从去年的P亿元增长到今年的Q亿元,增长率为R%。

负债主要包括短期负债和长期负债。

短期负债主要是由应付票据、应付账款和短期借款等组成,长期负债主要是由长期借款和应付债券等组成。

负债占比从去年的S%增长到今年的T%,表明光明乳业在过去一年中增加了负债的规模,可能是为了支持其业务扩张和发展。

3. 资本结构光明乳业的股东权益从去年的U亿元增长到今年的V亿元,增长率为W%。

股东权益主要包括实收资本和盈余公积金等。

股东权益占比从去年的X%增长到今年的Y%,表明光明乳业的资本结构相对稳定。

三、经营绩效分析1. 营业收入光明乳业的营业收入从去年的M亿元增长到今年的N亿元,增长率为O%。

营业收入主要来自于乳制品的销售和其他相关业务。

这种增长表明光明乳业在过去一年中取得了较好的销售业绩。

2. 净利润光明乳业的净利润从去年的G亿元增长到今年的H亿元,增长率为I%。

净利润是衡量企业盈利能力的重要指标,这种增长表明光明乳业在过去一年中取得了良好的经营绩效。

3. 盈利能力光明乳业的盈利能力可以通过净利润率和毛利率来衡量。

净利润率是净利润与营业收入的比值,毛利率是毛利与营业收入的比值。

根据最新的财务报告,光明乳业的净利润率为J%,毛利率为K%。

这些指标显示光明乳业具有较好的盈利能力。

4. 偿债能力光明乳业的偿债能力可以通过流动比率和速动比率来衡量。

光明乳业营运能力分析及提升策略

光明乳业营运能力分析及提升策略1. 引言光明乳业作为中国乳制品行业的领军企业,拥有广泛的产品线和市场份额。

然而,在激烈的市场竞争中,保持和提升营运能力变得尤为重要。

本文将对光明乳业的营运能力进行分析,并提出相应的提升策略,以帮助企业保持竞争优势。

2. 光明乳业的营运能力分析2.1 生产能力光明乳业拥有现代化的生产设备和先进的生产工艺,使得其能够快速、高效地制造乳制品。

此外,光明乳业与众多农场建立了战略合作伙伴关系,确保原料供应的稳定。

尽管如此,随着市场需求的不断增长,光明乳业仍面临着提高生产能力的压力。

2.2 供应链管理光明乳业通过建立高效的供应链管理系统,确保产品能够及时、准确地到达市场。

企业与经销商建立了紧密的合作关系,并采取了物流信息化管理系统,提供实时的产品跟踪和库存管理。

然而,在供应链的各个环节中仍然存在一些问题,例如物流效率不高、协同配合不够紧密等。

2.3 市场营销能力光明乳业拥有强大的市场推广能力和品牌影响力。

通过多样化的市场营销手段,如广告、促销活动和公关活动,光明乳业的产品在消费者中得到了广泛认可。

然而,市场竞争激烈,光明乳业需要不断更新营销策略,保持品牌的市场竞争力。

3. 提升光明乳业的营运能力的策略3.1 提高生产能力光明乳业可以通过增加生产线的数量和改进技术,提高生产效率。

此外,企业还可以优化生产计划,根据市场需求进行适时调整。

同时,与原料供应商加强合作,确保供应链的稳定。

3.2 优化供应链管理光明乳业可以投资物流技术和信息化系统,加强供应链各环节的协同配合。

通过提高物流效率和降低运输成本,企业可以提高供应链的整体效能。

同时,加强与经销商和零售商的沟通,改进订单和库存管理,以降低库存成本和规避供应链中可能出现的问题。

3.3 创新市场营销策略光明乳业可以探索新的市场渠道,如在线销售和合作伙伴推广。

同时,提升产品研发能力,推出符合消费者需求的新产品。

通过定制化和个性化的市场推广策略,提升光明乳业品牌在不同消费者群体中的认可度。

光明乳业盈利能力分析

光明乳业盈利能力分析一、本文概述1、光明乳业简介光明乳业是中国乳制品行业的领军企业,以其卓越的品质、丰富的产品线和广泛的市场覆盖,赢得了消费者的广泛认可。

公司起源于上世纪,经过几十年的发展,已经成为集研发、生产、销售和服务于一体的综合性乳制品企业。

光明乳业的产品种类丰富,包括新鲜牛奶、酸奶、乳饮料、奶酪、黄油等多个品类,满足了不同消费者的多样化需求。

公司注重品牌建设,通过持续的市场推广和公益活动,提升了品牌影响力,树立了良好的企业形象。

在经营策略上,光明乳业始终坚持“质量第一”的原则,严格控制产品质量,保障消费者的健康权益。

公司还积极创新,通过引进先进技术和设备,提升生产效率和产品质量。

光明乳业还注重产业链的整合和优化,通过与上下游企业的紧密合作,实现资源共享和优势互补,降低成本,提高盈利能力。

在市场竞争日益激烈的今天,光明乳业凭借其强大的品牌实力、优质的产品和创新的经营策略,保持了稳健的发展态势。

未来,光明乳业将继续致力于提升产品质量和服务水平,推动中国乳制品行业的健康发展。

2、盈利能力分析的重要性在财务分析的诸多方面中,盈利能力分析无疑占据着举足轻重的地位。

盈利能力,简单来说,就是企业通过其运营活动获取利润的能力。

这一能力的高低直接反映了企业的经营状况、管理效率和市场竞争地位。

对于投资者而言,了解企业的盈利能力是评估其投资价值的重要依据;对于企业内部管理者,盈利能力分析则有助于他们识别经营中的问题和短板,从而制定更为有效的管理策略。

对于光明乳业这样一家乳制品企业而言,盈利能力分析的重要性更加凸显。

乳制品行业是一个竞争激烈、市场变化快的行业,企业的盈利能力不仅关系到自身的生存和发展,也直接影响到其在行业中的地位和影响力。

通过盈利能力分析,我们可以深入了解光明乳业在成本控制、产品定价、市场拓展等方面的表现,进而评估其未来的发展前景和潜在风险。

因此,本文将对光明乳业的盈利能力进行深入分析,旨在帮助投资者和消费者更加全面、准确地了解这家企业的经营状况和发展潜力。

光明乳业分析

光明乳业分析第一篇:光明乳业分析注:由于行业平均数据的资料要收费,故以伊利,蒙牛两大企业数据作为标杆。

1、流动比率蒙牛:2007:1.12,2008:0.89,2009:1.76伊利:2007:0.91,2008:0.66,2009:0.79光明:2007:1.42,2008:1.10,2009:1.23光明乳业优势1:光明乳业的流动比率总体高于伊利和蒙牛,因此短期偿债能力强是光明乳业的一大优势。

2、销售净利率蒙牛:2006:5.33,2007:5.20,2008:-3.87伊利:2006:2.11,2007:-0.51,2008:-8.02光明:2006:2.12,2007:2.45,2008:-3.63光明乳业优势2:光明乳业的销售净利率高于伊利,且逐年变化较稳定,说明企业通过扩大销售获取利润的能力较强,且采取这种方式的风险较小。

3、净资产收益率蒙牛:2006:28.89,2007:21.69,2008:20.71伊利:2006:53.31,2007:27.79,2008:-0.023光明:2006:66.66,2007:56.49,2008:53.42光明乳业优势3:这以指标反映了所有者投入的资金所获得的获利能力。

光明乳业要明显高于其他两个企业,说明其获利能力强。

4、应收账款周转率(次)蒙牛:2007:——,2008:——,2009:——伊利:2007:70.64,2008:107.8,2009:117.23光明:2007:15.03,2008:13.31,2009:14.58光明乳业劣势1:一定时期内应收账款的周转次数越多,说明应收账款周转越快,应收帐款的利用效率越好。

光明乳业应收账款周转次数少,利用效率差。

5、存货周转率(次)蒙牛:2007:——,2008:——,2009:——伊利:2007:8.85,2008:8.43,2009:8.18光明:2007:10.76,2008:8.52,2009:8.80光明乳业优势4:正常情况下,一定时期内存货周转次数越多,说明存货周转越快,存货利用效率越好。

光明乳业资产负债表、利润表、现金流量表分析

光明乳业资产负债表、利润表、现金流量表分析第一篇:光明乳业资产负债表、利润表、现金流量表分析资产负债表分析从水平角度来分析:从资产的角度来看,光明乳业总资产本期增加112 611 784元,增长幅度为3.36%,说明该公司本年资产规模增长较少。

进一步分析可以发现:流动资产本期增加94 542 324元,增长的幅度为5.02%。

非流动资产本期增加18 069 460元,增长的幅度为1.23%。

本期资产的增加主要体现在流动资产的增加上。

如果仅从这一变化来看,该公司资产的流动性有所增强。

尽管流动资产的各项目都有不同程度的增减变动,但其增长主要体现在两个方面:一是货币资金的大幅增长。

货币资金本期增长116 065 765元,增长的幅度为26.32%。

乳制品行业本就是对于现金需求量比较高的企业,货币资金的增长对提高企业的偿债能力、满足资金流动性需要都是有利的。

二是预付款项的增长。

预付账款本期增长56 635 238元,增长453.26%。

这些变动都是由于销售规模的扩大,随着消费者信心从“三鹿”事件中的逐渐恢复和国内消费需求量的增加,乳制品行业整体回暖。

存货本期减少75 374 613元,减少幅度为36.64%也说明了这一点。

非流动资产的增加主要体现在以下几个方面:一是固定资产的增长。

固定资产本期增长19 027 895元,增长的幅度为41.25%。

该公司固定资产增加主要是由于部分在建工程转入所致,且并无闲置的固定资产。

在建工程减少46 242 511元,减少幅度为90.79%,说明了这一点。

二是递延所得税资产的增加。

本期递延所得税资产增长32 883 616元,增加幅度为15.83%。

递延所得税资产,就是递延到以后缴纳的税款,就长期来说,对企业的资产并不会造成影响,是通过会计的方法调节资产的一种办法。

从权益的角度来看,光明乳业权益总额教上年同期增长112 611 784元,增长幅度为3.36%,说明该公司权益总额并无较大增长。

基于杜邦体系的光明乳业_财务报表分析_毕业论文[管理资料]

![基于杜邦体系的光明乳业_财务报表分析_毕业论文[管理资料]](https://img.taocdn.com/s3/m/632b4a19ba0d4a7303763ab7.png)

河南财经政法大学成功学院本科生毕业论文基于杜邦体系的光明乳业财务报表分析摘要随着社会经济的发展,企业的财务报表越来越受到相关利益主体的关注,需要对相关财务报表进行正确的评价,为科学、合理的决策提供依据。

杜邦分析体系能够评价公司财务中的不足, 找出影响公司财务的相应指标, 并提出相应的改进办法。

但是,杜邦分析体系作为一种传统的财务分析工具,只是从某一特定的角度来反映财务企业的财务状况,即不能反映企业几大评价指标的相互关系,难以做到全面、客观的评价。

把杜邦分析体系进行改进,将上市公司的几项财务指标拿入了分析体系, 从而更全面地反映了企业经营情况、偿债能力、资产运营能力、发展能力及企业的经营风险、财务风险, 完善了上市公司指标评价体系。

本文以光明乳业股份有限公司连续3年的财务报表为例,运用杜邦分析体系对该公司的财务报表进行分析,提出相应的对策与建议,同时指出该分析体系的不足与改进之处。

关键词:杜邦分析体系;上市公司;财务报表分析AbstractWith the development of social economy, the enterprise's financial statements more and more stakeholders concerns, needs to carry on the correct assessment of the relevant financial statements, which provides the basis for scientific, reasonable decision.DuPont analysis system to the deficiency of evaluation in corporate finance, find out the influence of the corresponding index of corporate finance, and put forward the corresponding improvement measures. However, as a kind of traditional financial analysis DuPont analysis system, only from a specific angle to reflect the financial enterprise's financial condition, which can not reflect the relationship of enterprise several evaluation indexes, difficult to achieve comprehensive, objective evaluation. The Du Pont analysis system was improved, several listing Corporation's financial indicators to take into the analysis system, so as to more fully reflect the business situation, solvency, asset operation ability, development ability and business risk, financial risk, improve the evaluation index system of the listing Corporation. The GuangMing Limited by Share Ltd for 3 consecutive years of financial statements as an example, using Du Pont analysis system to analyze the financial statements of the company, put forward the corresponding countermeasures and suggestions, and points out the inadequacy of the system analysis and improvement.Key Words: The Du Pont system; listing Corporation; financial statement analysis目录引言 (1)一、杜邦体系的内涵及对杜邦体系的科学性认识 (4)(一)杜邦分析体系的内涵 (4)(二)关于杜邦体系的科学性认识 (5)二、传统杜邦分析体系在光明乳业财务中的应用 (7)(一)销售净利率 (10)(二)总资产周转率 (10)(三)权益乘数 (10)三、运用杜邦分析体系进行财务报表分析的不足与改进 (11)(一)运用杜邦分析体系进行财务报表分析的不足 (11)(二)杜邦分析体系的改进 (12)四、改进后的杜邦体系在光明乳业中的应用 (13)(一)引入现金流量表信息的分析 (13)(二)非财务指标的分析与评定 (14)(三)对策与建议 (15) (15) (15) (15)五、结论 (15)参考文献 (16)致谢 (17)引言(一)研究的背景和意义当前,我国社会经济发展越来越迅速,经济全球化进程不断加速,我国上市公司也就面临着国内外的巨大竞争。

上海光明乳业盈利能力分析

上海光明乳业有限公司盈利能力分题目:析摘要随着全球经济一体化步伐的加快,国内乳制品行业所面临的压力及挑战也是前所未有的。

而且国内乳业的发展基点相比于其他发达国家是处于劣势的,近几年我国上市乳品企业的盈利能力也是逐年减弱。

尤其是进入21世纪之后世界乳业每年的产奶量都以成倍速度增长,远比我国上市乳品企业的产奶量增长率高的多。

企业盈利能力相关指标反映的是企业经营状况是否良好、资本结构是否合理、成本控制是否有效。

所以,在强调食品安全的前提下,展开研究上市乳品企业的盈利能力对提高我国上市乳品企业的经济效益有着现实意义。

本文综合应用了文献综述法、案例分析法等研究方法,在归纳总结了盈利能力相关理论的基础上,以光明乳业为例,希望本文的研究能够给光明乳业以及其他乳制品企业在盈利能力的改善方面提供一些参考意见。

关键词:盈利能力;盈利能力分析;光明乳业AbstractWith the acceleration of the pace of global economic integration, the pressure and challenges facing the domestic dairy industry are unprecedented. Moreover, the development basis of the domestic dairy industry is at a disadvantage compared to other developed countries. In recent years, the profitability of listed dairy companies in China has also weakened year by year. Especially after entering the 21st century, the annual milk production of the world's dairy industry has increased exponentially, which is much higher than the growth rate of milk production of listed dairy companies in China. Related indicators of corporate profitability reflect whether the company's operating conditions are good, its capital structure is reasonable, and its cost control is effective. Therefore, under the premise of emphasis on food safety, research on the profitability of listed dairy companies has practical significance for improving the economic benefits of listed dairy companies in China.This paper comprehensively applies research methods such as literature review method and case analysis method. Based on the summary and summary of the relevant theories of profitability, taking Guangming Dairy as an example. It is hoped that the research in this article can provide some reference opinions for Guangming Dairy and other dairy companies in improving profitability.Key words: profitability; Profitability Analysis; Bright Dairy;目录1 绪论 (1)1.1研究背景 (1)1.2研究意义 (1)1.3国内外研究现状 (1)1.3.1国内研究现状 (1)1.3.2国外研究现状 (2)1.4研究内容及方法 (2)1.4.1研究内容 (2)1.4.2研究方法 (2)2 盈利能力相关理论分析 (3)2.1盈利能力的概念 (3)2.2盈利能力分析指标 (3)2.3盈利能力分析的影响因素 (4)3上海光明乳业有限公司盈利能力分析 (5)3.1上海光明乳业有限公司企业简介 (5)3.1.1企业发展历程 (5)3.1.2企业经营状况 (5)3.2上海光明乳业有限公司盈利能力相关指标分析 (6)3.2.1总资产净利率分析 (6)3.2.2销售净利率分析 (6)3.2.3营业利润率分析 (7)3.3.4净资产收益率分析 (8)3.3.5成本费用利润率分析 (8)4上海光明乳业有限公司盈利能力存在的问题 (10)4.1总资产净利率偏低 (10)4.2企业销售能力有待提升 (10)4.3企业成本费用控制能力有待提升 (11)5上海光明乳业有限公司盈利能力提升建议 (12)5.1提高资产运营效率 (12)5.2提高企业的销售能力 (13)5.2.1加强品牌建设及优化产品结构........................... 错误!未定义书签。

光明乳业经营杠杆分析

光明乳业经营杠杆分析摘要:在竞争激烈的市场经济中,掌握好经营杠杆与财务杠杆的作用规律,对企业的经济效益有着极为重要的作用。

为提高企业的收益,应合理运用经营杠杆杠杆为企业服务关键词:经营杠杆经营杠杆系数盈亏平衡经营风险随着我国市场经济的深入发展和世界经济的日益全球化,企业与企业之间的竞争日趋激烈。

企业的持续盈利能力决定着企业的竞争力,而企业的利润最终是通过财务管理的各个环节来实现的。

因此,企业应对经营活动非常重视,以提高企业收益。

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。

指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。

经营杠杆是指根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。

所以,产品只有在没有固定成本的条件下,才能使贡献毛益等于经营利润,使利润变动率与产销量变动率同步增减。

但这种情况在现实中是不存在的。

这样,由于存在固定成本而使利润变动率大于产销量变动率的规律,在管理会计和企业财务管理中就常根据计划期产销量变动率来预测计划期的经营利润。

为了对经营杠杆进行量化,企业把营业利润对企业销售量变动的敏感性的量化度量称为“经营杠杆系数”,企业在某个特定产出或销售水平的经营杠杆系数就是营业利润变动的百分比引起该利润变动的产出或销售变动百分比的比值。

因此,经营杠杆系数可以用下列公式加以表示:经营杠杆系数=营业利润(息税前利润EBIT)变动百分比/产出或销售业务量变动百分比。

盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

光明乳业2021年一季度经营风险报告

一、经营风险分析 1、经营风险 光明乳业2021年一季度盈亏平衡点的营业收入为635,004.35万元,表 示当企业该期营业收入超过这一数值时企业会有盈利,低于这一数值时企 业会亏损。营业安全水平为9.10%,表示企业当期经营业务收入下降只要 不超过63,558.21万元,企业仍然会有盈利。从营业安全水平来看,企业承 受销售下降打击的能力较低,经营风险较大。 2、财务风险 从资本结构和资金成本来看,光明乳业2021年一季度的带息负债为 252,332.4万元,实际借款利率水平为0.89%,企业的财务风险系数为1.08。

内部资料,妥善保管

第4页 共4页

合计

经营性负债增减变化表(万元)

2019年一季度 数值 增长率(%)

2020年一季度 数值 增长率(%)

2021年一季度 数值 增长率(%)

0

-100

221,952.56

270,680.28

21.95

246,789.17 51,185.15 24,099.88 2,155.8 40,172.24

1.64

内部资料,妥善保管

第3页 共4页

5、现金支付情况

从企业的现金支付能力来看,企业经营业务的开展,能够为企业创造 142,663.03万元的资金,这部分资金弥补了企业投资活动31,416.74万元 的资金缺口,并有111,246.29万元的现金支付能力。

6、整体协调情况

(注:报告中使用的分析参数为2020年三季度行业分析参数。)

-1.39 709,916.71

-0.54 7,643.19

-1.17 874,400.71

27.91 268,029.71

18.91 798,193.56

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

光明乳业经营杠杆分析

摘要:在竞争激烈的市场经济中,掌握好经营杠杆与财务杠杆的作用规律,对企业的经济效益有着极为重要的作用。

为提高企业的收益,应合理运用经营杠杆杠杆为企业服务

关键词:经营杠杆经营杠杆系数盈亏平衡经营风险

随着我国市场经济的深入发展和世界经济的日益全球化,企业与企业之间的竞争日趋激烈。

企业的持续盈利能力决定着企业的竞争力,而企业的利润最终是通过财务管理的各个环节来实现的。

因此,企业应对经营活动非常重视,以提高企业收益。

经营杠杆,又称营业杠杆或营运杠杆,反映销售和息税前盈利的杠杆关系。

指在企业生产经营中由于存在固定成本而使利润变动率大于产销量变动率的规律。

经营杠杆是指根据成本性态,在一定产销量范围内,产销量的增加一般不会影响固定成本总额,但会使单位产品固定成本降低,从而提高单位产品利润,并使利润增长率大于产销量增长率;反之,产销量减少,会使单位产品固定成本升高,从而降低单位产品利润,并使利润下降率大于产销量的下降率。

所以,产品只有在没有固定成本的条件下,才能使贡献毛益等于经营利润,使利润变动率与产销量变动率同步增减。

但这种情况在现实中是不存在的。

这样,由于存在固定成本而使利润变动率大于产销量变动率的规律,在管理会计和企业财务管理中就常根据计划期产销量变动率来预测计划期的经营利润。

为了对经营杠杆进行量化,企业把营业利润对企业销售量变动的敏感性的量化度量称为“经营杠杆系数”,企业在某个特定产出或销售水平的经营杠杆系数就是营业利润变动的百分比引起该利润变动的产出或销售变动百分比的比值。

因此

,经营杠杆系数可以用下列公式加以表示:

经营杠杆系数=营业利润(息税前利润EBIT)变动百分比/产出或销售业务量变动百分比。

盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

企业经营风险的大小常常使用经营杠杆来衡量,经营杠杆的大小一般用经营杠杆系数表示。

经营杠杆系数体现了利润变动和销量变动之间的变化关系;经营杠杆系数越大,经营杠杆作用和经营风险越大。

当固定成本不变时,销售额越大,经营杠杆系数越小,经营风险越小,反之,则相反;同时,当销售额达到盈亏平衡点时,经营杠杆系数趋近于无穷大。

偏离盈亏平衡点越远,企业的企业的营业利润或亏损的绝对值就越大,用经营杠杆系数衡量的营业利润对产出或销售变动的敏感性也越低。

当销售量逼近盈亏平衡点时,经营杠杆系数趋向于无穷大。

当销售额超过盈亏平衡点继续增长时,经营杠杆系数倾向于1.这意味着当销售超过盈亏平衡点继续增长时,固定成本的存在对营业利润造成的放大效应逐渐向一种1:1的关系递减。

影响营业风险的因素主要有:产品需求的变动、产品售价的变动、单位产品

变动成本的变动、营业杠杆变动等。

营业杠杆对营业风险的影响最为综合,企业欲取得营业杠杆利益,就需承担由此引起的营业风险,需要在营业杠杆利益与风险之间作出权衡。

经营杠杆系数越大经营风险则越大,如果单价和销售量增加,那相当于可以得到更多的利润;经营风险就会越小的,经营杠杆系数也会越小,所以其与经营杠杆系数呈反方向变化。

企业一般可通过增加销售额,降低单位变动成本和固定成本等措施来降低经营杠杆和经营风险。

固定成本总额每年都是182423.81万元即保持不变,随着营业总额的增长,息税前利润以更快的速度增长。

光明乳业2011年与2012年相比,营业总额的增长率为20.51%,同期息税前利润的增长率为37.23%,由此可知,由于光明乳业有效地利用了营业杠杆,获得了较高的营业杠杆利益,即息税前利润的增长幅度高于营业总额的增长幅度。

经营杠杆不仅能反映企业的经营状况,规模大的企业的固定成本很高,这就决定了其利润变动率远远大于销售变动率。

业务越高,固定成本总额越大,经营杠杆越大。

企业要想多提高盈利能力,就必须要不断增加销售,就可以成倍获取利润,无论经营杠杆高低,增加业务最是企业获利的关键因素。

还能反映企业的经营风险。

同时,经营杠杆能预测企业未来的业绩,通过计算企业的经营杠杆可以对企业未来的利润以及销售变动率等指标进行合理的预测。

与此同时,可以进行差别对待,针对不同的产品来预测不同的销售变动率,有利于企业进行横向和纵向的比较。

并能运用于企业未来的经营决策,由于经营杠杆系数的高低代表企业经营风险的高低,所以企业在进行经营决策时,通常都通过计算经营杠杆的大小来进行风险分析。

可直接用经营杠杆率及业务最变化率相乘来计算利润变动率,然后在基期利润基础上计算备选方案的预期利润,最后从备选方案中确定一个最优的方案。

这样便可获得一个最佳的经营决策,对企业的市场竞争力有很大的帮助。

企业应该合理运用经营杠杆,通过增加销售额,降低单位变动成本和固定成本等措施来降低经营杠杆和经营风险,为企业谋求更多的利润。