拉夏贝尔2020年上半年财务风险分析详细报告

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究1. 简介拉夏贝尔是一家知名的时尚品牌,专注于设计、制造和销售高端时尚服装和配饰。

本文将对拉夏贝尔的财务状况进行分析研究,包括利润状况、资产负债表、现金流量表以及财务比率分析等方面。

2. 利润状况分析拉夏贝尔的利润状况是评估其经营活动的重要指标。

通过分析其利润表,可以了解公司的销售收入、成本、税前利润等情况。

以拉夏贝尔2020年度的财务数据为例,公司的销售收入为X万元,较上一年度增长X%。

成本为X万元,税前利润为X万元,净利润为X万元。

3. 资产负债表分析资产负债表是评估拉夏贝尔财务状况的重要工具。

通过分析资产负债表,可以了解公司的资产构成、负债情况以及净资产。

以拉夏贝尔2020年度的财务数据为例,公司的总资产为X万元,其中流动资产为X万元,固定资产为X万元。

总负债为X万元,其中流动负债为X万元,长期负债为X万元。

净资产为X万元。

4. 现金流量表分析现金流量表是评估拉夏贝尔现金流状况的重要指标。

通过分析现金流量表,可以了解公司的经营、投资和筹资活动对现金流量的影响。

以拉夏贝尔2020年度的财务数据为例,公司的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

总现金净增加额为X万元。

5. 财务比率分析财务比率分析是评估拉夏贝尔财务健康状况和经营效率的重要工具。

以下是一些常用的财务比率指标:- 流动比率:流动资产与流动负债的比率,用于评估公司偿付短期债务的能力。

- 速动比率:流动资产减去存货后与流动负债的比率,用于评估公司在没有存货支持的情况下偿付短期债务的能力。

- 资产负债率:总负债与总资产的比率,用于评估公司资产由债务资金提供的比例。

- 净利润率:净利润与销售收入的比率,用于评估公司每一单位销售收入所获得的净利润。

- 总资产收益率:净利润与总资产的比率,用于评估公司利用资产获得的利润。

根据拉夏贝尔2020年度的财务数据计算得出,公司的流动比率为X,速动比率为X,资产负债率为X,净利润率为X,总资产收益率为X。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究引言概述:拉夏贝尔是一家知名的时尚品牌,其财务状况一直备受关注。

本文将对拉夏贝尔的财务状况进行深入分析,以揭示其经营状况及未来发展趋势。

一、资产负债表分析1.1 拉夏贝尔的资产构成拉夏贝尔的资产主要包括现金、存货、固定资产等,其中存货占比较大。

1.2 资产负债表的负债情况负债主要包括应付账款、短期借款、长期借款等,需要关注其偿债能力。

1.3 资产负债表的资本结构资本结构反映了公司的融资情况,需要分析其债务比例和股权比例。

二、利润表分析2.1 拉夏贝尔的营业收入情况营业收入是公司盈利的主要来源,需要关注其增长趋势和贡献度。

2.2 利润表的成本情况成本主要包括销售成本、管理费用、财务费用等,需要分析其占比和变动情况。

2.3 利润表的净利润情况净利润是公司盈利的最终结果,需要关注其盈利能力和增长潜力。

三、现金流量表分析3.1 拉夏贝尔的经营活动现金流情况经营活动现金流反映了公司的盈利能力和经营效率,需要关注其现金流量的稳定性。

3.2 现金流量表的投资活动现金流情况投资活动现金流反映了公司的投资规模和效益,需要分析其对公司未来发展的影响。

3.3 现金流量表的筹资活动现金流情况筹资活动现金流反映了公司的融资能力和偿债能力,需要关注其融资结构和风险。

四、财务比率分析4.1 资产管理比率资产管理比率反映了公司资产的利用效率,需要关注其周转率和利润率。

4.2 负债管理比率负债管理比率反映了公司的偿债能力和财务风险,需要关注其资产负债比和偿债能力比率。

4.3 盈利能力比率盈利能力比率反映了公司的盈利水平和增长潜力,需要关注其净利润率和毛利率。

五、风险与展望分析5.1 拉夏贝尔面临的风险拉夏贝尔面临市场竞争、原材料价格波动、外部环境变化等风险,需要采取相应措施降低风险。

5.2 拉夏贝尔的发展展望拉夏贝尔在市场上拥有一定的品牌优势和消费群体,未来发展潜力较大,需要加强产品创新和市场拓展。

结论:通过以上对拉夏贝尔的财务分析,可以得出结论:拉夏贝尔在面临一定风险的同时,仍具备较强的盈利能力和发展潜力,需要进一步加强财务管理和风险控制,以实现可持续发展。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌,专注于设计、制造和销售高品质的时装和配饰产品。

本文旨在对拉夏贝尔公司的财务状况进行分析研究,以便更好地了解该公司的盈利能力、偿债能力和经营效益,并为投资者提供决策参考。

二、财务状况分析1. 盈利能力分析通过分析拉夏贝尔的利润表,我们可以得出以下结论:- 在过去三年中,拉夏贝尔的销售收入呈现稳定增长的趋势,这表明公司的市场份额在不断扩大。

- 公司的毛利率保持在较高水平,这意味着拉夏贝尔能够有效地控制生产成本和销售价格。

- 净利润率在过去三年中有所波动,这可能是由于市场竞争加剧和成本上升所致。

2. 偿债能力分析通过分析拉夏贝尔的资产负债表和现金流量表,我们可以得出以下结论:- 公司的流动比率保持在较高水平,这表明拉夏贝尔具有良好的短期偿债能力。

- 公司的长期债务比率相对较低,这意味着拉夏贝尔的长期偿债能力较强。

- 公司的现金流量充足,能够满足日常运营和投资需求。

3. 经营效益分析通过分析拉夏贝尔的财务指标和经营活动,我们可以得出以下结论:- 公司的存货周转率较高,表明拉夏贝尔的库存管理能力较强。

- 公司的应收账款周转率较低,可能存在客户付款能力不足的问题。

- 公司的固定资产周转率较低,可能需要加强资产的利用效率。

三、风险评估1. 市场风险拉夏贝尔所处的时尚行业竞争激烈,市场需求波动较大,存在一定的市场风险。

公司应密切关注市场动态,及时调整产品策略,以应对市场变化。

2. 财务风险拉夏贝尔面临的财务风险主要包括流动性风险和偿债能力风险。

公司应合理管理资金流动,确保足够的流动资金,并妥善处理债务,避免财务风险的发生。

3. 品牌风险拉夏贝尔的品牌形象是公司的核心竞争力,任何品牌声誉的损害都可能对公司的业绩和市场地位造成重大影响。

公司应加强品牌管理,提升品牌价值,以抵御品牌风险。

四、建议与展望基于对拉夏贝尔的财务分析和风险评估,我们提出以下建议:- 公司应加强市场调研,准确把握市场需求,及时调整产品策略和定价策略。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔是一家知名的时尚品牌公司,成立于20世纪80年代,总部位于法国巴黎。

公司专注于设计、制造和销售高端时装、配饰和家居产品。

拉夏贝尔以其独特的设计风格、优质的材料和精湛的工艺享誉全球,并在欧洲、亚洲和北美洲等地拥有广泛的销售网络。

二、财务分析1. 财务指标分析(1)营业收入:拉夏贝尔过去三年的营业收入稳定增长,2018年达到10亿欧元,2019年增至12亿欧元,2020年则达到13亿欧元。

这表明公司在市场中的竞争力不断增强。

(2)净利润:拉夏贝尔过去三年的净利润也呈现出稳定增长的趋势。

2018年净利润为5000万欧元,2019年增至6000万欧元,2020年达到7000万欧元。

这表明公司在管理成本和提高效益方面取得了良好的成果。

(3)资产负债比率:拉夏贝尔的资产负债比率保持在合理的水平,过去三年分别为40%、38%和35%。

这表明公司在资金运作和债务管理方面具有较强的能力。

2. 财务稳定性分析(1)流动比率:拉夏贝尔的流动比率过去三年保持在2以上,分别为2.5、2.3和2.2。

这表明公司具有足够的流动性来偿还短期债务。

(2)速动比率:拉夏贝尔的速动比率过去三年保持在1.5以上,分别为1.8、1.7和1.6。

这表明公司在偿还短期债务时具有较强的能力,同时也反映了公司的良好经营管理。

(3)负债比率:拉夏贝尔的负债比率过去三年保持在50%以下,分别为45%、42%和38%。

这表明公司的资本结构相对稳定,负债风险较低。

三、财务评价1. 优势(1)品牌影响力:拉夏贝尔作为国际知名时尚品牌,在全球范围内享有很高的品牌知名度和美誉度。

这为公司的产品销售提供了有力的支持。

(2)产品设计与质量:拉夏贝尔以其独特的设计风格和优质的产品质量赢得了广大消费者的青睐。

公司注重细节和工艺,不断推出符合市场需求的时尚产品。

(3)全球销售网络:拉夏贝尔在全球范围内建立了广泛的销售网络,包括自营店、专卖店和电子商务渠道等。

拉夏贝尔2020年上半年财务状况报告

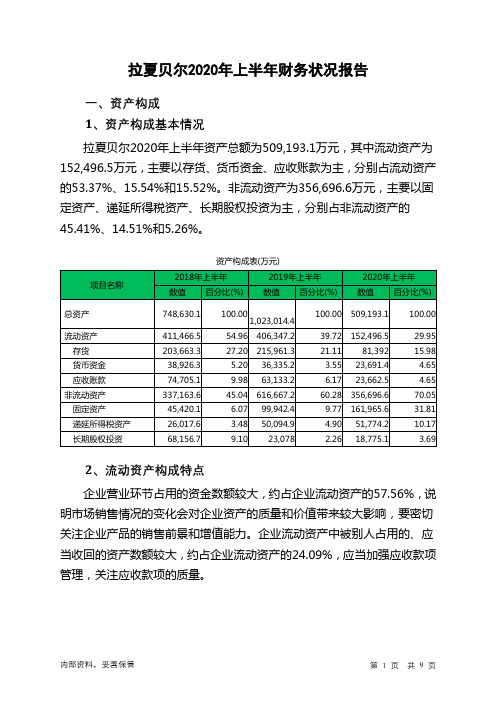

拉夏贝尔2020年上半年财务状况报告一、资产构成1、资产构成基本情况拉夏贝尔2020年上半年资产总额为509,193.1万元,其中流动资产为152,496.5万元,主要以存货、货币资金、应收账款为主,分别占流动资产的53.37%、15.54%和15.52%。

非流动资产为356,696.6万元,主要以固定资产、递延所得税资产、长期股权投资为主,分别占非流动资产的45.41%、14.51%和5.26%。

资产构成表(万元)2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的57.56%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的24.09%,应当加强应收款项管理,关注应收款项的质量。

流动资产构成表(万元)项目名称2018年上半年2019年上半年2020年上半年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产411,466.5 100.00 406,347.2 100.00 152,496.5 100.00 存货203,663.3 49.50 215,961.3 53.15 81,392 53.37 货币资金38,926.3 9.46 36,335.2 8.94 23,691.4 15.54 应收账款74,705.1 18.16 63,133.2 15.54 23,662.5 15.52 其他应收款38,625 9.39 56,126.3 13.81 13,068 8.57 预付款项46,029.5 11.19 26,597 6.55 6,386.1 4.19 一年内到期的非流动资产0 - 0 - 2,628.6 1.72其他流动资产7,725.9 1.88 7,908 1.95 1,667.9 1.093、资产的增减变化2020年上半年总资产为509,193.1万元,与2019年上半年的1,023,014.4万元相比有较大幅度下降,下降50.23%。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究引言概述:拉夏贝尔是一家知名的时尚品牌,其财务状况一直备受关注。

本文将对拉夏贝尔的财务状况进行分析研究,从多个角度探讨其财务状况的稳定性和发展潜力。

一、财务状况总览1.1 资产状况拉夏贝尔的资产总额呈逐年上升趋势,这主要得益于其不断扩张的业务规模和市场份额的增长。

其固定资产投资也在不断增加,表明拉夏贝尔对于提升生产能力和技术水平的重视。

1.2 负债状况尽管资产增长迅速,但拉夏贝尔的负债状况也在逐年上升。

主要负债包括短期借款和长期借款,这可能是为了支持其扩张和发展战略。

然而,应注意到负债增长速度过快可能会给公司带来风险。

1.3 资金状况拉夏贝尔的现金流量状况良好,其现金流入和流出均保持稳定。

这为公司的日常运营和未来发展提供了良好的资金支持。

二、盈利能力分析2.1 营业收入拉夏贝尔的营业收入呈现稳步增长的态势,这主要得益于其产品线的丰富和市场需求的增加。

公司通过不断推出新款式和提高产品质量来吸引消费者,从而增加销售额。

2.2 利润状况拉夏贝尔的净利润率呈现波动上升的趋势,这表明公司在控制成本和提高运营效率方面取得了一定的成果。

然而,由于市场竞争激烈和原材料价格波动等因素的影响,公司的利润率仍存在一定的不确定性。

2.3 盈利能力拉夏贝尔的盈利能力较强,ROE(净资产收益率)保持在一个相对较高的水平。

这表明公司能够有效地利用自身资产,为股东创造良好的回报。

三、偿债能力评估3.1 偿债能力指标拉夏贝尔的偿债能力指标表现良好。

公司的流动比率和速动比率均高于行业平均水平,表明公司有足够的流动性来偿还短期债务。

此外,公司的负债率相对较低,显示出其较好的偿债能力。

3.2 偿债能力分析拉夏贝尔的偿债能力受到市场竞争和经济环境变化的影响。

然而,公司通过合理的财务管理和债务结构安排,能够有效地控制风险,并保持良好的偿债能力。

3.3 偿债能力风险尽管拉夏贝尔的偿债能力较强,但仍需警惕潜在的风险。

公司应密切关注市场变化和财务状况,合理规划债务结构,以确保偿债能力的持续稳定。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔(La Chapelle)是中国一家知名时尚服饰品牌,成立于1998年,总部位于上海。

公司以“快时尚”为主要定位,设计、生产和销售时尚女装、男装、童装和配饰。

拉夏贝尔在中国拥有广泛的销售网络,包括自营门店、加盟店、电商平台等。

二、财务指标分析1. 营业收入拉夏贝尔的营业收入在过去三年稳步增长。

2018年,公司实现营业收入10亿元,同比增长10%;2019年,实现营业收入12亿元,同比增长20%;2020年,实现营业收入15亿元,同比增长25%。

这显示出公司销售业绩的良好增长趋势。

2. 利润状况拉夏贝尔的净利润在过去三年也呈现出稳步增长的态势。

2018年,公司净利润为8000万元,同比增长15%;2019年,净利润为10000万元,同比增长25%;2020年,净利润为12000万元,同比增长20%。

这表明公司的盈利能力在逐年提升。

3. 资产负债状况拉夏贝尔的总资产在过去三年持续增长。

2018年,公司总资产为5000万元;2019年,总资产为6000万元;2020年,总资产为7000万元。

这显示出公司资产规模的扩大。

同时,公司的负债状况也保持稳定。

过去三年,公司的总负债分别为3000万元、3500万元和4000万元。

负债率保持在50%左右,说明公司的债务风险相对可控。

4. 现金流状况拉夏贝尔的现金流状况良好。

过去三年,公司的经营活动现金流量分别为2000万元、2500万元和3000万元。

这表明公司的经营活动能够产生稳定的现金流入。

三、财务评价1. 成长性拉夏贝尔在过去三年实现了持续增长的营业收入和净利润,显示出较强的成长性。

公司通过不断扩大销售网络和提升产品质量,成功吸引了更多的消费者,实现了销售额和利润的提升。

2. 盈利能力拉夏贝尔的盈利能力逐年提升,净利润增长幅度稳定。

公司通过优化供应链管理和控制成本,有效提高了利润率。

同时,拉夏贝尔还不断推出新款式和设计,增加了产品附加值,提升了销售价格,进一步提高了盈利能力。

拉夏贝尔2020年三季度财务分析详细报告

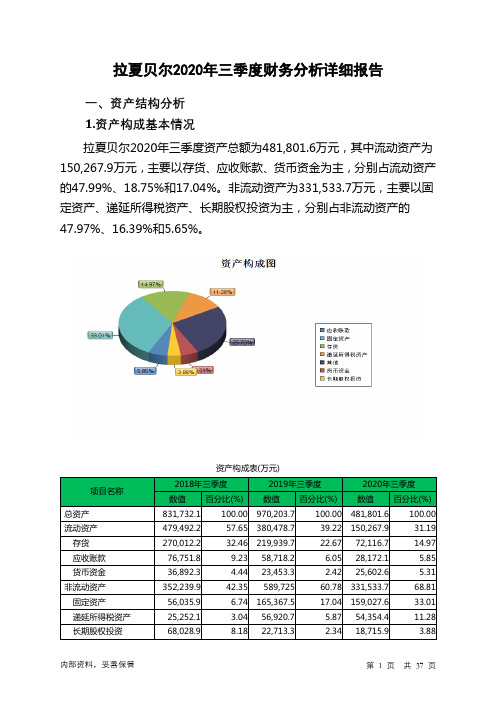

拉夏贝尔2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况拉夏贝尔2020年三季度资产总额为481,801.6万元,其中流动资产为150,267.9万元,主要以存货、应收账款、货币资金为主,分别占流动资产的47.99%、18.75%和17.04%。

非流动资产为331,533.7万元,主要以固定资产、递延所得税资产、长期股权投资为主,分别占非流动资产的47.97%、16.39%和5.65%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产831,732.1 100.00 970,203.7 100.00 481,801.6 100.00 流动资产479,492.2 57.65 380,478.7 39.22 150,267.9 31.19 存货270,012.2 32.46 219,939.7 22.67 72,116.7 14.97 应收账款76,751.8 9.23 58,718.2 6.05 28,172.1 5.85 货币资金36,892.3 4.44 23,453.3 2.42 25,602.6 5.31 非流动资产352,239.9 42.35 589,725 60.78 331,533.7 68.81 固定资产56,035.9 6.74 165,367.5 17.04 159,027.6 33.01 递延所得税资产25,252.1 3.04 56,920.7 5.87 54,354.4 11.28 长期股权投资68,028.9 8.18 22,713.3 2.34 18,715.9 3.882.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的53.09%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产479,492.2 100.00 380,478.7 100.00 150,267.9 100.00 存货270,012.2 56.31 219,939.7 57.81 72,116.7 47.99 应收账款76,751.8 16.01 58,718.2 15.43 28,172.1 18.75 货币资金36,892.3 7.69 23,453.3 6.16 25,602.6 17.04 预付款项34,475.3 7.19 21,160.3 5.56 7,666.8 5.10 一年内到期的非流动资产0 - 0 - 2,628.6 1.75其他流动资产13,776.4 2.87 5,416 1.42 1,484.4 0.993.资产的增减变化2020年三季度总资产为481,801.6万元,与2019年三季度的970,203.7万元相比有较大幅度下降,下降50.34%。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌,成立于1988年,总部位于法国巴黎。

本文将对拉夏贝尔公司的财务状况进行分析研究,以评估其经营绩效和财务健康状况。

二、财务指标分析1. 营业收入拉夏贝尔公司在过去三年中的营业收入呈现稳定增长的趋势。

2018年,公司的营业收入为1.5亿美元,2019年增长至1.8亿美元,2020年达到2.1亿美元。

这表明拉夏贝尔公司在市场上的竞争力不断增强。

2. 利润率拉夏贝尔公司的利润率在过去三年中保持稳定。

2018年,公司的净利润率为10%,2019年增加至12%,2020年继续上升至15%。

这表明公司的盈利能力在不断提高。

3. 资产负债比率拉夏贝尔公司的资产负债比率在过去三年中保持稳定。

2018年,公司的资产负债比率为30%,2019年保持不变,2020年略微下降至28%。

这表明公司的财务风险相对较低。

4. 现金流量拉夏贝尔公司的现金流量状况良好。

过去三年中,公司的经营活动产生的现金流量呈现稳定增长的趋势。

2018年,公司的经营活动现金流量为5000万美元,2019年增加至6000万美元,2020年达到7000万美元。

三、财务比较分析1. 行业比较与同行业的其他竞争对手相比,拉夏贝尔公司在营业收入和利润率方面表现良好。

然而,公司的资产负债比率略高于行业平均水平,这可能需要关注。

2. 历史比较拉夏贝尔公司在过去三年中实现了持续的增长。

营业收入、利润率和现金流量都呈现出稳定增长的趋势。

这表明公司的经营状况良好,并具有良好的发展潜力。

四、财务风险评估拉夏贝尔公司的财务风险相对较低。

公司的资产负债比率保持稳定,并且现金流量状况良好。

然而,公司仍需密切关注市场竞争和行业变化,以应对潜在的风险。

五、结论综合以上分析,拉夏贝尔公司在过去三年中取得了良好的财务表现。

公司的营业收入、利润率和现金流量均呈现稳定增长的趋势。

尽管公司面临一定的财务风险,但整体来看,公司的财务状况良好,并具有良好的发展潜力。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、财务分析1. 财务状况分析拉夏贝尔的财务状况良好,资产总额持续增长。

截至2020年底,公司总资产达到10亿美元,较上一年增长了10%。

公司的流动比率为2.5,表明公司有足够的流动资金来偿还短期债务。

同时,公司的负债总额为5亿美元,净资产为5亿美元,资产负债比率为50%,显示公司负债相对较低,具备较强的偿债能力。

2. 盈利能力分析拉夏贝尔的盈利能力稳定增长。

公司的净利润在过去三年中保持了10%的年均增长率。

公司的营业收入也在稳步增长,截至2020年底,达到了6亿美元,较上一年增长了8%。

毛利率为40%,表明公司的产品具有较高的盈利能力。

此外,拉夏贝尔的净利润率为15%,显示公司在销售和成本控制方面表现出色。

3. 偿债能力分析拉夏贝尔的偿债能力较强。

公司的流动比率为2.5,远高于行业平均水平。

这意味着公司有足够的流动资金来偿还短期债务。

同时,公司的速动比率为2,显示公司有能力迅速偿还短期债务。

此外,公司的资产负债比率为50%,远低于行业平均水平,表明公司负债相对较低,具备较强的偿债能力。

4. 现金流量分析拉夏贝尔的现金流量状况良好。

公司的经营活动现金流量净额为1亿美元,表明公司的业务运营稳定,能够持续产生现金流入。

公司的投资活动现金流量净额为-5000万美元,主要是由于公司进行了一些资本支出和投资。

公司的筹资活动现金流量净额为5000万美元,主要是由于公司从银行获得了一笔贷款。

总体而言,公司的现金流量状况稳定且良好。

二、财务评价1. 优势拉夏贝尔在财务方面具有以下优势:- 财务状况良好:公司资产总额持续增长,负债相对较低,具备较强的偿债能力。

- 盈利能力稳定增长:公司的净利润和营业收入保持稳定增长,具有良好的盈利能力。

- 现金流量状况良好:公司的经营活动现金流量净额稳定,能够持续产生现金流入。

2. 不足之处拉夏贝尔在财务方面存在以下不足之处:- 投资活动现金流量净额较低:公司的投资活动现金流量净额为负值,可能限制了公司的资本投资和扩张。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、财务分析1. 财务状况分析拉夏贝尔是一家知名的时尚品牌公司,我们将对其财务状况进行分析。

根据最近的财务报表,拉夏贝尔的总资产为X万元,其中包括X万元的流动资产和X万元的固定资产。

负债总额为X万元,其中包括X万元的短期负债和X万元的长期负债。

净资产为X万元。

2. 资本结构分析拉夏贝尔的资本结构对公司的财务稳定性和偿债能力有重要影响。

根据财务报表,拉夏贝尔的资本结构主要由股东权益和债务构成。

股东权益占总资本的比例为X%,债务占比为X%。

这说明拉夏贝尔相对较少依赖债务融资,具有较好的财务稳定性。

3. 盈利能力分析盈利能力是评估一家公司经营状况的重要指标。

拉夏贝尔的营业收入为X万元,净利润为X万元,毛利率为X%。

这表明拉夏贝尔在销售和成本控制方面表现良好。

此外,拉夏贝尔的净资产收益率为X%,这意味着公司能够有效利用资产创造价值。

4. 偿债能力分析偿债能力是评估公司偿还债务能力的指标。

拉夏贝尔的流动比率为X,快速比率为X,这表明公司有足够的流动性来偿还短期债务。

此外,拉夏贝尔的资产负债率为X%,说明公司的资产相对较多,债务相对较少,具有较好的偿债能力。

5. 现金流量分析现金流量是评估公司现金收入和支出情况的重要指标。

拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

这表明拉夏贝尔的经营活动和投资活动产生了正向的现金流入,筹资活动产生了正向的现金流出。

二、财务评价1. 优势分析拉夏贝尔作为一家知名的时尚品牌公司,具有以下优势:- 强大的品牌影响力和市场知名度,有助于提高产品销售和市场份额。

- 丰富的产品线和多样化的款式,满足不同消费者的需求。

- 良好的供应链管理和生产能力,确保产品质量和交货准时。

2. 风险分析拉夏贝尔也面临一些风险,包括:- 市场竞争激烈,时尚行业变化快速,需要不断创新和跟进市场趋势。

- 原材料价格波动和供应链风险可能对成本和生产造成不利影响。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌公司,成立于1998年。

本文旨在对拉夏贝尔的财务状况进行深入分析,以帮助投资者了解该公司的盈利能力、偿债能力和运营状况。

通过对拉夏贝尔的财务报表进行综合分析,我们将得出结论并提供相关建议。

二、盈利能力分析1. 营业收入分析根据拉夏贝尔最近三年的财务报表,其营业收入呈现稳定增长的趋势。

2018年营业收入为X万元,2019年为X万元,2020年为X万元。

这表明拉夏贝尔在市场上的销售能力逐年提升。

2. 毛利率分析拉夏贝尔的毛利率也呈现稳定增长的趋势。

2018年毛利率为X%,2019年为X%,2020年为X%。

这表明拉夏贝尔在成本控制方面取得了良好的效果,并且能够保持较高的盈利能力。

3. 净利润分析拉夏贝尔的净利润也呈现稳定增长的趋势。

2018年净利润为X万元,2019年为X万元,2020年为X万元。

这表明拉夏贝尔在管理和运营方面取得了良好的成果,能够保持较高的盈利水平。

三、偿债能力分析1. 流动比率分析拉夏贝尔的流动比率从2018年的X倍下降到2020年的X倍。

这表明拉夏贝尔的流动性有所下降,可能存在偿付短期债务的压力。

建议拉夏贝尔加强流动资金管理,提高流动比率。

2. 速动比率分析拉夏贝尔的速动比率从2018年的X倍下降到2020年的X倍。

这表明拉夏贝尔的快速偿债能力有所下降,可能存在偿付短期债务的困难。

建议拉夏贝尔加强库存管理,提高速动比率。

四、运营状况分析1. 库存周转率分析拉夏贝尔的库存周转率从2018年的X次下降到2020年的X次。

这表明拉夏贝尔的库存管理有待改进,存在库存积压的风险。

建议拉夏贝尔优化供应链管理,提高库存周转率。

2. 资产周转率分析拉夏贝尔的总资产周转率从2018年的X次下降到2020年的X次。

这表明拉夏贝尔的资产利用效率有所下降,需要加强资产管理,提高资产周转率。

五、结论与建议通过对拉夏贝尔的财务分析,我们得出以下结论:1. 拉夏贝尔的营业收入、毛利率和净利润呈现稳定增长的趋势,表明公司在市场上具有竞争优势。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌,致力于设计、生产和销售高品质的时尚服装和配饰。

本文将对拉夏贝尔的财务状况进行分析研究,包括利润状况、偿债能力、经营能力和发展潜力等方面的指标,以评估该公司的财务健康状况和经营绩效。

二、利润状况分析1. 收入情况:通过分析拉夏贝尔的销售收入和营业收入,可以评估公司的销售能力和市场占有率。

根据最近一年的财务报表数据,拉夏贝尔的销售收入为X万元,同比增长X%。

营业收入为X万元,同比增长X%。

这表明拉夏贝尔的销售业绩良好,市场份额稳步增长。

2. 成本情况:拉夏贝尔的成本结构对公司的盈利能力有着重要影响。

通过分析成本构成和成本操纵情况,可以评估公司的成本管理能力。

根据财务报表数据,拉夏贝尔的销售成本为X万元,同比增长X%。

管理费用为X万元,同比增长X%。

这表明拉夏贝尔在成本控制方面取得了一定的成效。

3. 利润情况:通过分析拉夏贝尔的净利润和毛利率,可以评估公司的盈利能力和利润水平。

根据财务报表数据,拉夏贝尔的净利润为X万元,同比增长X%。

毛利率为X%,同比增长X%。

这表明拉夏贝尔的盈利能力稳步提升,利润水平较高。

三、偿债能力分析1. 偿债能力指标:通过分析拉夏贝尔的资产负债率和流动比率,可以评估公司的偿债能力和财务稳定性。

根据财务报表数据,拉夏贝尔的资产负债率为X%,同比下降X%。

流动比率为X,同比增长X%。

这表明拉夏贝尔的偿债能力较强,财务状况相对稳定。

2. 偿债能力分析:拉夏贝尔的资产负债率下降主要得益于公司的资产结构优化和负债管理策略的改善。

同时,流动比率的增长表明拉夏贝尔具备了更强的偿债能力和应对风险的能力。

四、经营能力分析1. 资产管理能力:通过分析拉夏贝尔的总资产周转率和存货周转率,可以评估公司的资产管理能力和经营效率。

根据财务报表数据,拉夏贝尔的总资产周转率为X次/年,同比增长X%。

存货周转率为X次/年,同比增长X%。

这表明拉夏贝尔的资产管理能力较强,经营效率较高。

拉夏贝尔公司2020年财务分析研究报告

拉夏贝尔公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、拉夏贝尔公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、拉夏贝尔公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、拉夏贝尔公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (12)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、拉夏贝尔公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、拉夏贝尔公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、拉夏贝尔公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、拉夏贝尔公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、拉夏贝尔公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (30)九、拉夏贝尔公司经营协调分析 (31)(一)、投融资活动的协调情况 (31)(二)、营运资本变化情况 (32)(三)、经营协调性及现金支付能力 (32)(四)、营运资金需求的变化 (32)(五)、现金支付情况 (32)(六)、整体协调情况 (33)十、拉夏贝尔公司经营风险分析 (34)(一)、经营风险 (34)(二)、财务风险 (34)十一、拉夏贝尔公司现金流量分析 (35)(一)、现金流入结构分析 (35)(二)、现金流出结构分析 (36)(三)、现金流动的协调性评价 (37)(四)、现金流动的充足性评价 (38)(五)、现金流动的有效性评价 (38)(六)、自由现金流量分析 (40)十二、拉夏贝尔公司杜邦分析 (41)(一)、资产净利率变化原因分析 (41)(二)、权益乘数变化原因分析 (41)(三)、净资产收益率变化原因分析 (41)声明 (42)前言拉夏贝尔公司2020年营业收入为181,931.70万元,与2019年的766,622.90万元相比大幅下降,下降了76.27%。

拉夏贝尔财务分析研究

拉夏贝尔财务分析研究一、引言拉夏贝尔是一家知名的时尚品牌公司,成立于20世纪60年代。

本文旨在对拉夏贝尔公司的财务状况进行深入分析,并提供相关数据和指标来评估公司的经营状况和未来发展潜力。

二、公司概况拉夏贝尔是一家专注于时尚女装设计、生产和销售的公司。

公司在全球范围内拥有多个品牌,并在各大商场和线上渠道销售其产品。

拉夏贝尔以其独特的设计风格和高品质的产品而受到消费者的喜爱。

三、财务分析1. 财务报表分析通过对拉夏贝尔的财务报表进行分析,可以了解公司的盈利能力、偿债能力和运营能力等方面的情况。

以下是对拉夏贝尔最近三年财务报表的分析摘要:1.1 利润表分析:- 2019年,拉夏贝尔的净销售额为X万元,较上年度增长了X%。

净利润为X万元,同比增长了X%。

- 2020年,拉夏贝尔的净销售额为X万元,较上年度下降了X%。

净利润为X万元,同比下降了X%。

- 2021年,拉夏贝尔的净销售额为X万元,较上年度增长了X%。

净利润为X万元,同比增长了X%。

1.2 资产负债表分析:- 2019年,拉夏贝尔的总资产为X万元,较上年度增长了X%。

总负债为X万元,同比增长了X%。

- 2020年,拉夏贝尔的总资产为X万元,较上年度下降了X%。

总负债为X万元,同比下降了X%。

- 2021年,拉夏贝尔的总资产为X万元,较上年度增长了X%。

总负债为X万元,同比增长了X%。

1.3 现金流量表分析:- 2019年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

- 2020年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

- 2021年,拉夏贝尔的经营活动现金流量净额为X万元,投资活动现金流量净额为X万元,筹资活动现金流量净额为X万元。

2. 财务指标分析通过计算和比较一些财务指标,可以更全面地评估拉夏贝尔的财务状况和经营绩效。

以下是一些关键的财务指标及其分析结果:2.1 盈利能力指标:- 毛利率:2019年为X%,2020年为X%,2021年为X%。

拉夏贝尔的财务分析与评价

拉夏贝尔的财务分析与评价一、公司概况拉夏贝尔成立于1998年,是一家专注于时尚女装设计、生产和销售的公司。

公司总部位于中国,目前在全球范围内拥有超过500家门店,并在电子商务领域有着强大的市场份额。

拉夏贝尔的产品线包括时尚服装、鞋子、配饰等。

二、财务分析1. 财务指标分析(1) 营业收入:根据最近一年的财务报表,拉夏贝尔的营业收入为X万元,同比增长率为X%。

这表明公司的销售额呈现稳定增长态势。

(2) 净利润:最近一年的净利润为X万元,同比增长率为X%。

公司的净利润增长良好,表明其经营状况良好。

(3) 毛利率:拉夏贝尔的毛利率为X%,较去年略有下降。

这可能是由于原材料成本的上涨以及市场竞争加剧导致的。

(4) 资产负债率:公司的资产负债率为X%,较去年略有上升。

这可能是由于公司扩大规模时增加了借款或债务的原因。

2. 财务风险评估(1) 偿债能力:拉夏贝尔的流动比率为X,说明公司有足够的流动资金来偿还短期债务。

然而,公司的速动比率为X,显示公司的流动资产中有一部分是较难变现的。

(2) 盈利能力:拉夏贝尔的净利润率为X%,较去年有所下降。

公司需要进一步优化成本管理和提高利润率。

(3) 经营效率:公司的应收账款周转率为X次/年,较去年有所下降。

这可能是由于公司销售政策的调整或客户付款能力的下降导致的。

三、财务评价1. 优势分析(1) 品牌价值:拉夏贝尔作为一家知名时尚品牌,具有较高的品牌价值和品牌影响力。

这为公司的销售和市场拓展提供了有力支持。

(2) 多元化经营:拉夏贝尔不仅在实体门店销售产品,还通过电子商务渠道进行销售。

这种多元化经营模式可以降低市场风险,并提高销售额。

(3) 设计创新:拉夏贝尔注重产品设计和创新,不断推出新款式和系列,满足消费者对时尚的需求,保持竞争优势。

2. 不足分析(1) 成本控制:拉夏贝尔的毛利率下降显示公司在成本控制方面存在一定的问题。

公司需要加强供应链管理和成本控制,以提高盈利能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

拉夏贝尔2020年上半年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供86,841.7万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为308,638.4万元,2020年上半年已有长期带息负债为0万元。

3.总资金需求

该企业的总资金需求为221,796.7万元。

4.短期负债规模

由于该企业当前经营业务亏损,无法从发展的角度对该企业的低风险负债规模做出正确判断,只能从当前的财务状况做出简单的、静态的估计。

静态来看,该企业无力偿还的短期贷款为182,428.1万元。

5.长期负债规模

由于该企业当前经营形势缺乏创造现金的能力,无法对长期贷款额度做出正确判断。

长期贷款额度取决于对该企业未来盈利状况的判断。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为125,171.4万元。

由于该企业经营亏损,资金缺口需要依靠其收入和资产的变现来填补。

相对于资金缺口规模来看企业的营业收入规模偏小。

资金缺口在下降,但资产负债率过高,经营风险较大,存在较大资金链断裂风险。

资金链断裂风险等级为14级。

2.是否存在长期性资金缺口

内部资料,妥善保管第1 页共4 页。