损益平衡点计算公式

损益平衡点

小妹去某公司面试,考官问损益点的算法,小妹答的有点拖泥带水。

考官脸色就不悦。

结果就没了复试通知。

小妹就委屈。

又不是财务科班出身,又怎能专业作答?我劝慰小妹两句,转口就为考官帮腔。

不管你是不是财务科班出身,在职场上只要做到一定的位置,一些必要的财务知识还是要具备的。

比如担任业务类部门经理的人,阅读财务三表(资产负债表、利润表和现金流量表)应该就像看自己的工资条一样简单清楚,至于损益表的算法,更应该是像乘法口诀一样的熟练。

批得小妹无语的时候,就开始给她上课。

损益点,也叫盈亏平衡点。

比如某家女鞋店的月盈亏平衡点是15万,那么,你的生意额超过15万,就开始赚钱,低于15万就开始亏钱,正好做到15万的话,则是既不亏也不赚。

盈亏平衡点的计算公式是:盈亏平衡点=固定费用1- 变动费率固定费用:包括商场租金、管理费、装修费分摊、其它费用等每月固定不变的费用项目。

变动费用:包括商品成本、商场扣点、员工工资(销售提成提成)等随销售额变化的相关费用。

比如某家女鞋店每个月的固定费用是8000元,变动费用是:商品成本占销售额的30%,商场扣点是26%,员工工资占销售额的8%,那么,这家女鞋店的盈亏平衡点是:8000=22222元1- (0.3+0.26+0.08)测算一下,结果如下表需要说明一点的是,以上的计算中,商品是正价销售。

如果商品是打折销售,需要将折扣并入到商品成本中计算。

上文谈了盈亏平衡点的计算方式。

需要说明的是,以上计算是在商品为正价销售的前期下进行的。

下面,我们一起探讨商品在不同折扣下盈亏平衡点的计算方式。

我们一起来看,在其它费用都不变时,不同的商品折扣下盈亏平衡点的变化。

注:当商品存在折扣销售时,商品成本= 销售额/折扣*商品成本占比表中的数据告诉我们,当你的商品正价销售时,每个月做22222元即可保本。

但当你的商品在4折销售时,你则需要拼出62221元的销售才可以盈亏平衡。

如果商品在3折或3折以下销售,则是卖的越多,亏的越大。

多品种损益平衡点计算

多品种损益平衡点计算一、多品种损益平衡点销售量的计算通常认为,在企业产销多种产品的情况下,若固定成本总额不能分割或不易准确分割时,应合并计算它们的损益平衡点。

(例1)某企业产销A、B、C三种产品,三种产品的销售单价(P)及单位变动成本(b)分别为10元、15元、20元和6元、10元、14元,固定成本总额(F)为8万元。

我们计算读三种产品损益平街点的销售量,则销售量(X)应为:X=80000/15=5333(件)其中:15=10+15+20-6-10-14上述多品种损益平衡点的销售量说明,若企业各种产品的销售量数量一致,则所创造的边际贡献的总额正好可以弥补所发生的固定成本总额。

若企业各种产品的产销数量不一致时,则此式不能成立。

但是,若企业产销各种产品的数量虽不一致,然而所产销的各种产品之间存在着一种固定的比例关系时,我们仍可按销售云确定多品种产品的损益平衡点。

我们可以将所产销产品间存在着的固定比例作为权数(Q),然后按损益平衡点销售量计算方法的一般意义得出下式:ΣPi×Qi×x-ΣBI×Qi×X-F=0或:(Σpi×Qi/Σqi) ×-(Σbi Qi/Σqi) ×X-F=0此一公式与单一品种损益平衡点计算公式的不同主要在于增加了一个权数指标。

(例2)沿用例1数据,并假定所产销的三种产品存在3:2:1的固定构成比例。

则多品种损益平衡点的销售尺(x)为:(10×3/6+15×2/6+20×1/6)X-(6×3/6+10×2/6+14×1/6) ×-80000=0X=17143(W)按上述三种产品构成比例计算:17143×3/6=8572件,A产品);17143x2/6=5714(件,B产品);17143×1/6=2857(件,C产品)则:三种产品的边际贡献分别为8572×4=34288元,5714×5=28570元和2857×6=17142元;合计为80000元。

药店数据分析公式

药店数据分析公式1.收益率分析指标资本周转率=总收入÷资本表明:比率越高,则表示资本经营效率越高;比率越高,则表示资本经营效率越高。

存货周转率=销货净额÷(期初存货+期未存货)/2(以零售价计)说明:比率越高,表示经营效率越高或存货管理越好;比率越低,表示经营效率越低或存货管理越差。

存货周转期间=平均值存货÷销货净额/360说明:期间越长,表示经营效率越低或存货管理越差;期间越短,表示经营效率越高或存货管理越好。

销货毛利率为=毛利÷销货净额说明:比率越高,表示获利的空间越大;比率越低,表示获利空间越小。

配送中心退货率分析=自配送中心退款金额÷自配送中心发货金额说明:比率越高,表示存货管理控制越差;比率越低,表示存货管理控制越好。

销货净利率=净利÷销货净额表明:比率越高,则表示天量利率越高;比率越高,则表示天量利率越高。

应付帐款周转期间=(应付账款+应付票据)÷进货净额/360表明:期间越短,则表示免费采用厂商信用的时间越短;期间愈长,则表示免费采用厂商信用的时间愈长。

人事费用率=人事费用÷销货净额表明:比率越高,则表示员工缔造的营业额越高或人事费用越高;比率越高,则表示员工缔造的营业额越高或人事费用越高。

广告费用率=广告费÷销货净额表明:比率越高,则表示广告所缔造的营业额越高;比率越高,则表示广告所缔造的营业额越高。

租金费用率=租金÷销货净额表明:比率越高,则表示地点挑选不尽如人意;比率越高,则表示地点挑选越尽如人意。

营业费用率=营业费用÷营业收入表明:比率越高,则表示营业费用开支之效率越高;比率越高,则表示营业费用开支之效率越高。

损益平衡点=门店总费用÷毛利率表明:损益平衡点越高,则表示买进时点越快;损益平衡点越高,则表示买进时点越慢。

损益平衡点与销货额比=损益平衡点÷销货净额说明:比率若小于1,表示有盈余,比率越小,盈余越多;比率越大于1,表示有亏损,比率越大,亏损越多。

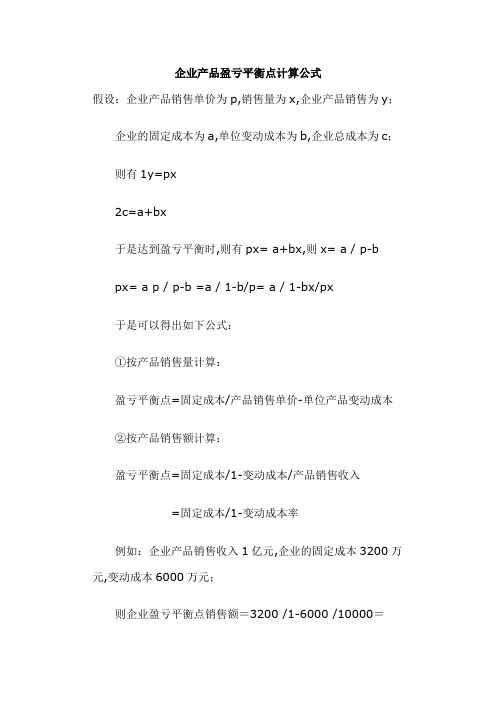

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点计算公式Document number:NOCG-YUNOO-BUYTT-UU986-1986UT企业产品盈亏平衡点计算公式假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px=a+bx,则x=a/(p-b)px=ap/(p-b)=a/(1-b/p)=a/(1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收入)=固定成本/(1-变动成本率)例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200/(1-6000/10000)=3200/=8000(万元)盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点图例盈亏平衡点(BreakEvenPoint,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

目录展开盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点的计算计算公式按实物单位计算:盈亏平衡点=/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

无差别损益平衡点公式

无差别损益平衡点公式

损益平衡点,即指产销数量在某一数额时,无利益之获得,也不发生损失,收入恰等於成本费用,损益为零。

产销量如超过此点即有利益可得,产销量如低於此点,即可能发生损失,该点即为损益平衡点。

计算公式

损益平衡点=固定费用/(1-变动费率)

固定费用:包括商场租金、管理费、装修费分摊、其它费用等每月固定不变的费用项目。

变动费用:包括商品成本、商场扣点、员工工资(销售提成提成)等随销售额变化的相关费用。

损益平衡点公式很多,基本公式为:区间费用/边际贡献率

边际贡献率=(销售价格-变动成本)/销售价格。

2、损益平衡点总体来说可以反应一个企业获利能力。

对同一企业来说,损益平衡点越低越好,越低说明公司的获得空间越大。

3、当公式中边际贡献率小于或等于零时,这个产品不能生产,生产的越多亏的起越多。

工商管理常用的31个公式

以下是一些在工商管理领域常用的公式:

1. 盈亏平衡点法:Q0= F/(P-v)

2. 期望值:损益值×概率

3. 折中原则加权平均值:最大值×乐观系数α+最小值×(1-乐观系数α)

4. 后悔值原则:后悔值=最大损益值—该状态下各个损益值

5. 等概率原则:平均值=∑损益值×1/n

6. 生产能力计算(品种单一、批量大的企业):生产能力=设备组的生产能力·单位设备有效工作时间·产量定额或=单位设备有效工作时间·单位设备有效工作时间/时间定额

7. 作业场地生产能力计算:M=单位面积有效工作时间·生产面积/单位产品占用面积·单位产品占用时间

8. 流水线生产能力计算:M=流水线的生产能力/流水线节拍

以上信息仅供参考,建议查阅工商管理相关书籍获取更准确的信息。

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点计算公式假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收入)=固定成本/(1-变动成本率)例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

目录假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图编辑本段盈亏平衡点的计算计算公式按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点计算公式(一)盈亏平衡点(Break Even Point,简称BEP )又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点能够用销售量来表示,即盈亏平衡点的销售量;也能够用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的基本作法假定利润为零与利润为目标利润时,先分别测算原材料保本采购价格与保利采购价格;再分别测算产品保本销售价格与保利销售价格。

盈亏平衡点分析图盈亏平衡点的计算计算公式 按实物单位计算:单位产品变动成本单位产品销售收入固定成本-=盈亏平衡点 按金额计算:贡献毛益率固定成本销售收入变动成本1固定成本=-=盈亏平衡点 盈亏平衡点盈亏平衡点分析一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或者成本。

假定销售额与销售量成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。

这是由于奉献呈一固定比率,而分摊固定成本的基础却扩大了。

奉献什么是奉献?如何应用奉献呢?奉献是销售额与可变成本之间的差额,或者者说它是对固定成本与利润的奉献,即式中:C=奉献,F=不变成本;S=销售额 P=利润;V=可变成本。

S与V都随产量而变化,因此C也随产量而变化。

已知V占销售额S的百分比,就能够计算出C。

假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销售额的40%。

未减去的唯一成本为不变成本,因此:C=F+P 或者P=C-F 现在,能够计算出任一销售水平的利润。

假如总销售额为10000000美元,那么C 是它的40%,即4000000美元,且P=C一F=4000000-3000000=1000000(美元),假如整个销售额为8000000美元,C是它的40%,即3200000美元,且P =C一F=$ 3200000-3000000=200000(美元)奉献这个概念使我们很容易计算出各销售水平上的总利润。

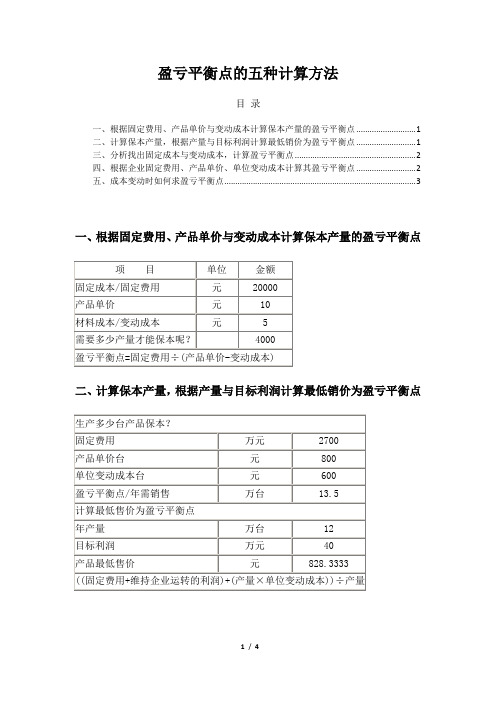

盈亏平衡点的五种计算方法

盈亏平衡点的五种计算方法目录一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点 (1)二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点 (1)三、分析找出固定成本与变动成本,计算盈亏平衡点 (2)四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点 (2)五、成本变动时如何求盈亏平衡点 (3)一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点三、分析找出固定成本与变动成本,计算盈亏平衡点收入-成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

计算其盈亏平衡点。

当年产量在12万台时,为实现目标利润40万元,最低销售单价应定在多少?盈亏平衡点2700万/(800-600)=13.5万台最低售价为X(2700+40)/(X-600)=12解得X=828.33元最低售价828.33元(2700+40)/(X-600)=12该公式换为:((2700+40)+(12×600))÷12固定费用÷(产品单价-变动成本)=盈亏平衡点2700万/(800-600)=13.5万台(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12X=828.33五、成本变动时如何求盈亏平衡点假设初期投入600,每年成本500,成本逐年递增5%;利润为20%,销售额为动态变化,首年为1200,其后逐年增长为30%,40%,20%,20%,20%…… 请问有否求出盈亏平衡点时累计销售额的公式?(不要分步计算,一条用Y代表累计营业额的等式)PS:计算盈亏平衡点时把初期的投入要加上去,即要求完全收回成本时的累计销售额。

企业产品盈亏平衡点计算公式

企业产品盈亏均衡点盘算公式假设:企业产品发卖单价为p,发卖量为x,企业产品发卖为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏均衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品发卖量盘算:盈亏均衡点=固定成本/(产品发卖单价-单位产品变动成本)②按产品发卖额盘算:盈亏均衡点=固定成本/(1-变动成本/产品发卖收入)=固定成本/(1-变动成本率)例如:企业产品发卖收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏均衡点发卖额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)盈亏均衡点的根本算法:假定利润为零和利润为目标利润时,先分离测算原材料保本倾销价钱和保利倾销价钱;再分离测算产品保本发卖价钱和保利发卖价钱.盈亏均衡点图例盈亏均衡点(Break Even Point,简称BEP)又称零利润点.保本点.盈亏临界点.损益不合点.收益转折点.平日是指全体发卖收入等于全体成本时(发卖收入线与总成本线的交点)的产量.以盈亏均衡点的界线,当发卖收入高于盈亏均衡点时企业盈利,反之,企业就吃亏.盈亏均衡点可以用发卖量来暗示,即亏均衡点的发卖量;也可以用发卖额来暗示,即盈亏均衡点的发卖额.目次盈亏均衡点的根本作法盈亏均衡点的盘算1.盘算公式盈亏均衡点剖析进献盈亏均衡点的相干问题1.一.盈亏均衡点图的构造二.盈亏均衡点和利润为什么会变更三.治理决议计划对盈亏均衡点的影响四.盈亏均衡点剖析法的用处盈亏均衡点的根本作法盈亏均衡点的盘算1.盘算公式盈亏均衡点剖析进献盈亏均衡点的相干问题1.一.盈亏均衡点图的构造二.盈亏均衡点和利润为什么会变更三.治理决议计划对盈亏均衡点的影响四.盈亏均衡点剖析法的用处睁开编辑本段盈亏均衡点的根本作法假定利润为零和利润为目标利润时,先分离测算原材料保本倾销价钱和保利倾销价钱;再分离测算产品保本发卖价钱和保利发卖价钱.盈亏均衡点剖析图编辑本段盈亏均衡点的盘算盘算公式按什物单位盘算:盈亏均衡点=固定成本/(单位产品发卖收入-单位产品变动成本)按金额盘算:盈亏均衡点=固定成本/(1-变动成本/发卖收入)=固定成本/进献毛率盈亏均衡点盈亏均衡点剖析盈亏均衡点剖析运用成本的固定性质和可变性质来肯定获利所必须的产量规模.假如我们可以或许将全体成本划分为两类:一类随产量而变更,另一类不随产量而变更,就可以盘算出给定产量的单位平均总成本.半可变成本性够分化为一固定成本和一可变成本.但是,对不合的产量平均固定成本时,单位成本的固定成本是不雷同的,因而这种单位产品平均成本的概念,只对个所盘算的产量值是准确的.是以从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所抵偿,这种经营才干产生利润,假如扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是如许的发卖程度称为盈亏均衡点.准确地来说,恰是因为在发卖过程的这一点上,总的纯收入刚好抵偿了总成本(包含固定成本和可变成本),低于这一点就会产生吃亏,而超出这一点就会产生利润.一个简略的盈亏均衡点构造图.横轴代表产量,纵轴代表发卖额或成本.假定发卖额与发卖量成正比,那么发卖线是一条起于原点的直线.总成本线在等于固定成本的那一点与纵轴订交,且跟着发卖量的增长而成比例地表示为增长趋向.高于盈亏均衡点时,利润与发卖额之比随每一售出的产品而增长.这是因为进献呈一固定比率,而分摊固定成本的基本却扩展了.进献什么是进献?若何运用进献呢?进献是发卖额与可变成本之间的差额,或者说它是对固定成本和利润的进献,即式中:C=进献,F=不变成本;S=发卖额 P=利润;V=可变成本.S和V都随产量而变更,是以C也随产量而变更.已知V占发卖额S的百分比,就可以盘算出C.假定有如许一个例子,可变成本占发卖额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为发卖额的40%.未减去的独一成本为不变成本,所以:C=F+P 或P=C-F 如今,可以盘算出任一发卖程度的利润.假如总发卖额为10000000美元,那么C是它的40%,即4000000美元,且P=C一F=4000000-3000000=1000000(美元),假如全部发卖额为8000000美元,C是它的40%,即3200000美元,且P=C一F=$ 3200000-3000000=200000(美元)进献这个概念使我们很轻易盘算出各发卖程度上的总利润.进献常被称为“利润探测器”.编辑本段盈亏均衡点的相干问题一.盈亏均衡点图的构造尽管盈亏均衡点图所根据的理论很简略,但是,因为固定成本和可变成本之间的界线是不明白的,因而要获得画图时的幻想数据却不那么轻易.假如我们把不经查询拜访就随便进行的分类看作是有用的,那将是靠不住的.我们猜测某种直接劳动应当是可变的,但现实情况如许的吗?个中很可能会含有固定身分.症结的问题在于:从成本身分中构造一准确的盈亏均衡点图来反应成本身分与产量之间关系的现实特征,须要很多的先期工作.好的盈亏均衡点图请求有好的成本管帐轨制.运用成本的分布点图是解决这一问题的另一种办法.先在图中标出几年的总成本数据,如许就可以据此绘出一条平均线.假定不合年份有不合的发卖量,那么与发卖量相联系关系的总成本线就可以由此推进出来.此线与纵轴订交点即为固定成本的估量值,让我们看看下面的数据,并把其绘于图5-3中.成果看起来还不错,且轻易得到.但是有一个问题,我们必须提出来,即:成本与发卖额的关系是不是更大程度地反应了这一时代通货膨胀的趋向,而其实不是反应了成本随发卖量的增长而有所增长如许一种情况呢?假如是这种情况的话,那么,为了去失落成本和价钱上涨的影响,就必须将数据缩小. 还有一点也是很重要的,即:几年的数据代表的是一系列前提,诸如工艺,产品品种和成本情况等.假如在这时代产生了重要的工艺变更,我们就不克不及失望仅靠这几年就能供给据以绘制盈亏均衡点图的一系列稳固命据. 二.盈亏均衡点和利润为什么会变更盈亏均衡点[b.e.p]曲线图下面列出了一些项目,它们可能影响利润,或者对盈亏均衡点和利润都有影响.1.发卖量的变更.它对利润有直接影响,但对盈亏均衡点和进献比率没什么影响.2.产品品种变更.利润.盈亏均衡点和进献比卒都邑产生变更.这就请求以产品为基本来绘制盈亏均衡点图.3.劳动或材料运用方面的变更.利润.盈亏均衡点和进献比率都将变更.4..固定成本变更.它将影响利润和盈亏均衡点,但不影响进献比.5.发卖价钱变更.利润.盈亏均衡点和进献比都邑产生变更.三.治理决议计划对盈亏均衡点的影响下面列出了一些重要的典范的关于决议计划的例子.1.陈旧工场和装备的更新即使处理失落现有资产,固定成本也经常会上升.关于陈旧的最一般的原因是,可能开辟出了能下降可变成本的新装备.对盈亏均衡点的纯影响有两种情况:其一可能没有任何影响;其二可能使盈亏均衡点下降,从而导致利润的增长.这是因为下降了的可变成本(总成本线的斜率较低)所致,或者是因为可变成本和盈亏均衡点都下降了的缘故.产品设计的变更是造成陈旧的另一原因,它将会引起其他情势的变更.2.制作以前是外购的组件按照平日情况,假如以前没有被运用的临盆才能可以施展感化的话,那么所造成的纯影响只是针对可变成本的,而可变成本对盈亏均衡点有直接影响.假如须要添置新装备,那么固定成本就会上升,如许,可变成本变更的方面和幅度就将造成对盈亏均衡点和毛利的纯影响.3.购置以前是本身临盆的组件产生的影响将取决于可以卖失落的成本的现实幅度.可能卖失落一些资产,但大多半固定成本被保存下来了.可变成本可以按照增长和削减两个偏素来变动,对工场盈亏均衡点和毛利的纯影响可正也可负,这取决于卖失落的资产和增长了的可变成本的相干幅度.4.在季候性摇动的最低点决议保存某些劳动技能一些可变成本己改变成固定成本.如许工场盈亏均衡点可能上升.5.决议采取加班措施来增长临盆才能可变成本增长,盈亏均衡点就上升.假定产量已增长,对利润的纯影响就依附于总成本线的斜率和现实产量的互相关系.四.盈亏均衡点剖析法的用处对很多临盆问题和全公司性的问题进行剖析时,盈亏均衡点这个概念是极为重要的.可是,有一点值得留意,我们对公司盈亏均衡“点”的最佳估量,在图上现实上也只是一个相当大的包含该点本身的“斑块”.这是因为要获取关于固定成本和可变成本比率的准确数据,其实是具有内涵的艰苦,同时也因为日常治理决议计划经常改变盈亏均衡点.在多产品分解性的企业中,数字的意义变得粗略而隐约不清,因而所得出的关于固定成本.可变成本.产量等项目标粗略数字使很多重要细节不是那么清楚,是以消失了如许的情况:即使消失轻微的问题,但是看起来,全部公司的状态照样可以接收的.例如,在盘算通用汽车公司的总营业额时,必须包含汽车.冰箱.大型内燃机.货车.洗衣机.火花塞和其他很多项目.一个产品或一个部分优越的成绩掩饰了其他产品或部分的不良情况.在这里我们必须强调的一点是,对每个产品应当运用不合的盈亏均衡点图,这具有必定的意义.但是经常很难合理摊派很多成本,特殊当产品品种易于产生变更时更是如斯.以下这种情况最轻易看清楚,即临盆的产品是同类型,且产量可以用诸如件数.或单位数.吨数.加仑数.桶数等来计量.尽管消失着这些艰苦,但对于形成有关预算掌握.利润筹划和临盆过程选择的概念框架,盈亏均衡点剖析是很重要的.它使治理部分可以或许获悉,产量变更或预备采纳的行为路线将如何影响盈亏均衡点和利润.。

中级工商计算公式汇总优秀版

中级工商计算公式汇总优秀版1、盈亏平衡点法公式:Q0 = F/(P –v)盈亏平衡点销售量=固定成本/(单价-单位变动成本)2、期望损益决策法公式:期望损益值= ∑该方案在各种市场状态下的损益值×该市场状态发生的概率3、乐观原则(大中取大)悲观原则(小中取大)折中原则折中损益值= ɑ×最大损益值+(1 - ɑ)×最小损益值选择折中损益值最大的方案4、后悔值准则(大中取小)①确定标准值(各自然状态下的最大收益值或最小损失值)②计算后悔值:用第一步选出的各自然状态下的标准值减去各自然状态下的其他收益值③确定各方案的最大后悔值④选择最大后悔值最小的方案为最优的方案5、等概率收益平均值=(畅销状态下的损益值+一般状态下损益值+滞销状态下损益值)/3决策原则:选择平均值最大的方案6、成本导向定价法公式:产品价格=产品单位成本×(1+加成率)7、目标利润定价法公式:目标价格=单位成本+[(目标收益率×资本额)÷销售量]8、单一品种生产条件下生产能力核算9、盈亏平衡分析法公式:(1)利润=销售收入-(固定成本+单位产品变动成本×产销量)(2)盈亏平衡点产量=固定成本/(单价-单位产品变动成本) (3)销售收入=产销量×单价10、期量标准公式:(1)批量=生产间隔期×平均日产量(2)生产间隔期=批量/平均日产量11、在制品定额法(1)、本车间出产量=后续车间投入量+本车间半成品外售量+(期末库存半成品定额-期初预计库存半成品结存量)(2)、本车间投入量=本车间出产量+本车间计划允许废品及损耗量+(本车间期末在制品定额-本车间期初在制品预计结存量)12、提前期法生产提前期的相关公式①本车间投入提前期=本车间出产提前期+本车间生产周期②本车间出产提前期=后车间投入提前期+ 期③提前量=提前期×平均日产量提前期法(累计编号法)公式:①本车间出产累计号数=最后车间出产累计号+本车间出产提前期×最后车间平均日产量②本车间投入累计号数=最后车间出产累计号+本车间投入提前期×最后车间平均日产量13、经济订购批量公式:EOQ===14、成本模型:P=1βγ-(C+V ) P 为商品的价格,C 为技术 开发中的物质消耗,V 为技术开发中投入的人力消耗,β为技术复杂系数,γ研究开发的风险概率。

损益平衡点的计算方法

损益平衡点的计算方法(每天的营业额多少才能保证收支平衡)毛利是超市的敏感问题,前面已经讲过,不同形式的超市,毛利是不一样的。

但是一般的社区超市和便利店的毛利率基本在10%—15%之间,超过15%的很少,有的甚至在10%以下,整体上看平均毛利率在12%左右。

知道毛利率就可以计算损益平衡点(销售额/天)了:损益平衡点(销售额/天)=月费用/30/毛利率例如:月费用9000元,毛利率15%损益平衡点(销售额/天)=9000/30/15%=2000元/天也就是说每天销售2000元才能保证收支平衡。

一般超市的月费用包括:房屋租金,人员开支,水电费,各项税费(工商管理费,国税,地税),办公耗材,商品丢损,其他支出等。

小结:一个月的成本9000,每月的天数30,毛利率0.15每天的营业额应该是:9000/30/0.15=2000才能保证收支平衡。

超出2000员以上的才是盈利部分计算出损益平衡点就可以估算超市的投资回报了,拿100平方米的超市为例:投资要10万元—12万元,假设月费用9000元:房费3000元,人员开支3000元,水电费1000元,各项税费1500元,办公耗材100元,商品丢损200元,其他支出200元。

预计日销售额4000元:客单价10元,客单量400人。

毛利率15%月毛利=4000*30*15%=1.8万元月利润=月毛利1.8万元—月费用9000元=9000元年利润=月利润*12—不可预计支出8000元=10万元但是这10万元一般还要拿出20%左右回报给顾客,比如做特价促销,赠送礼品,会员返利等等。

还有员工积效工资一般也占20%左右,也就是说还要拿出2万元奖励给员工。

剩余6万元才是年纯利。

投资12万元,年获利6万元,两年收回投资,无论市场有多大变化,投资风险还是很小的。

以上数据只是举例说明,所在区域不同各项指数也不尽相同,尤其是各项费用各地的差距很大。

损益平衡点计算公式

损益平衡点计算公式

损益平衡点是财务管理中一个重要的概念,它是计算公司的盈利能力的重要参考。

损益平衡点是指一定程度的销售量时,销售收入恰好等于成本,这时产生的利润为零。

损益平衡点的计算公式是:损益平衡点=总固定成本÷(单件售价-单件成本)。

其中,总固定成本指的是不随销售量变化的固定费用,例如租金、工资、水电等;单件售价指的是单个产品的售价;单件成本指的是单个产品的生产成本。

损益平衡点的计算公式可以帮助企业了解到它的销售量,以及它的总利润额。

当公司的销售额超过损益平衡点时,利润就会开始增加,而当销售额低于损益平衡点时,利润就会开始减少。

因此,计算损益平衡点可以帮助企业确定合理的销售价格,以及合理的销售量,从而确保企业在最佳状态下可以获得最大化的利润。

止匕外,损益平衡点的计算公式也可以帮助企业了解到它的最低可行利润。

当公司的利润达到它的损益平衡点时,就表明公司的利润已经达到了最低可行水平,此时公司应该考虑提高销售价格,减少销售量,降低成本,以获得更高的利润。

总之,损益平衡点的计算公式是一个重要的概念,它可以帮助企业了解到它的销售量,利润水平,以及最低可行利润,从而帮助企业做出更好的财务决策,获得更高的利润。

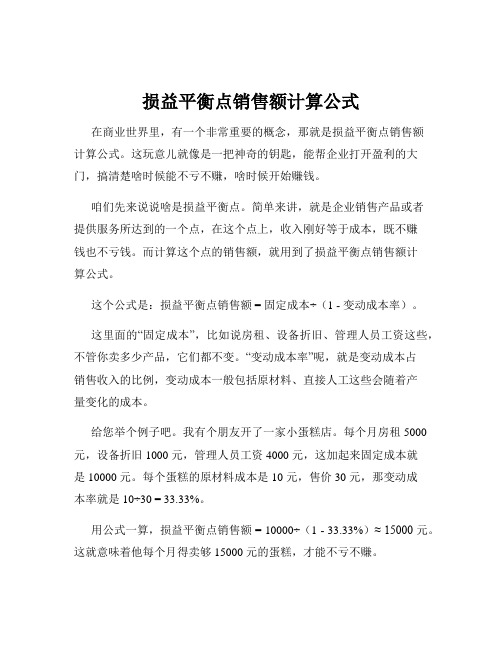

损益平衡点销售额计算公式

损益平衡点销售额计算公式在商业世界里,有一个非常重要的概念,那就是损益平衡点销售额计算公式。

这玩意儿就像是一把神奇的钥匙,能帮企业打开盈利的大门,搞清楚啥时候能不亏不赚,啥时候开始赚钱。

咱们先来说说啥是损益平衡点。

简单来讲,就是企业销售产品或者提供服务所达到的一个点,在这个点上,收入刚好等于成本,既不赚钱也不亏钱。

而计算这个点的销售额,就用到了损益平衡点销售额计算公式。

这个公式是:损益平衡点销售额 = 固定成本÷(1 - 变动成本率)。

这里面的“固定成本”,比如说房租、设备折旧、管理人员工资这些,不管你卖多少产品,它们都不变。

“变动成本率”呢,就是变动成本占销售收入的比例,变动成本一般包括原材料、直接人工这些会随着产量变化的成本。

给您举个例子吧。

我有个朋友开了一家小蛋糕店。

每个月房租 5000 元,设备折旧 1000 元,管理人员工资 4000 元,这加起来固定成本就是 10000 元。

每个蛋糕的原材料成本是 10 元,售价 30 元,那变动成本率就是 10÷30 = 33.33%。

用公式一算,损益平衡点销售额 = 10000÷(1 - 33.33%)≈ 15000 元。

这就意味着他每个月得卖够 15000 元的蛋糕,才能不亏不赚。

知道了这个公式,对企业经营可太有用啦。

比如说企业在做决策的时候,如果要上新的生产线或者推出新产品,就能先用这个公式算算,看看能不能达到损益平衡点,心里有个底。

要是预计达不到,就得再好好琢磨琢磨,或者想办法降低固定成本或者变动成本。

再比如说,企业在制定销售目标的时候,也能以损益平衡点为基础,往上加一定的利润目标,这样就能更清晰地知道自己到底要卖多少产品才能实现盈利目标。

而且,这个公式还能帮助企业进行成本控制。

如果发现离损益平衡点销售额还有差距,那就得想想怎么降低成本,是跟供应商谈谈降低原材料价格,还是优化生产流程减少浪费。

总之,损益平衡点销售额计算公式虽然看起来有点复杂,但只要弄明白了,那就是企业经营的好帮手,能让企业在市场的大海里航行得更稳当。

损益平衡点计算公式

损益平衡点计算公式

1损益平衡点的概念

损益平衡点(breakeven point)是指某企业在收入和成本都恒定的情况下,企业利润为零即平衡的规模或总金额,即企业的收入和成本完全抵消的销售量或销售额。

用更简单的话来解释,损益平衡点就是企业在销售多少,收入和成本抵消之后,才不会亏本。

2计算损益平衡点公式

损益平衡点的计算公式由企业收入和成本对应的数据表达出来,主要有以下两种:

1.以销售额做变量的损益平衡点公式:

单位销售额毛利率(Price-Cost)*进行损益平衡分析的计划销售额

2.以销售量做变量的损益平衡点公式:

(单位销售额毛利率(Price-Cost)*计划销量+成本)/单位销售价格

其中Price指的是售价,Cost指的是成本,毛利率代表单个产品的毛利润。

3损益平衡点的实际意义

损益平衡点不仅是企业运营和财务管理的一个重要指标,也是企业规划投资和营销推广的一个科学的基础。

这一概念有时也被用于指示当前实际的收入和成本水平以及市场潜力,它可以作为企业对未来战略决策的判断依据,帮助企业判定是否要让收入或成本改变获取利润加倍以上的规模化发展,或者是否要继续进行受控度业务,以维持利润收入的稳定性。

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点计算公式假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有1y=px2c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / p-bpx= a p / p-b =a / 1-b/p= a / 1-bx/px于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/产品销售单价-单位产品变动成本②按产品销售额计算:盈亏平衡点=固定成本/1-变动成本/产品销售收入=固定成本/1-变动成本率例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /1-6000 /10000=3200 /=8000万元盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格;盈亏平衡点图例盈亏平衡点Break Even Point,简称BEP又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点;通常是指全部销售收入等于全部成本时销售收入线与总成本线的交点的产量;以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损;盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额;目录展开盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格;盈亏平衡点分析图盈亏平衡点的计算计算公式按实物单位计算:盈亏平衡点=/单位产品销售收入-单位产品变动成本按金额计算:盈亏平衡点=固定成本/1-变动成本/销售收入=固定成本/贡献毛率盈亏平衡点盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围;如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本;半可变成本能够分解为一固定成本和一可变成本;但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的;因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点;精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本包括固定成本和可变成本,低于这一点就会发生亏损,而超过这一点就会产生利润;一个简单的盈亏平衡点结构图;横轴代表产量,纵轴代表销售额或成本;假定销售额与销售量成正比,那么销售线是一条起于原点的直线;总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势;高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加;这是因为贡献呈一固定比率,而分摊固定成本的基础却扩大了;贡献什么是贡献如何应用贡献呢贡献是销售额与可变成本之间的差额,或者说它是对固定成本和利润的贡献,即式中:C=贡献,F=不变成本;S=销售额 P=利润;V=可变成本;S和V都随产量而变化,因此C也随产量而变化;已知V占销售额S的百分比,就可以计算出C;假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程1可知,C 为销售额的40%;未减去的唯一成本为不变成本,所以:C=F+P 或P=C-F 现在,可以计算出任一销售水平的利润;如果总销售额为美元,那么C是它的40%,即4000000美元,且P=C一F=400=1000000美元,如果整个销售额为8000000美元,C是它的40%,即3200000美元,且P=C一F=$ 320=200000美元贡献这个概念使我们很容易计算出各销售水平上的总利润;贡献常被称为“利润探测器”;盈亏平衡点的相关问题一、盈亏平衡点图的结构尽管盈亏平衡点图所依据的理论很简单,但是,因为固定成本和可变成本之间的界线是不明确的,因而要获得绘图时的理想数据却不那么容易;如果我们把不经调查就随意进行的分类看作是有效的,那将是靠不住的;我们猜测某种直接劳动应该是可变的,但实际情况这样的吗其中很可能会含有固定因素;关键的问题在于:从成本因素中构造一精确的盈亏平衡点图来反映成本因素与产量之间关系的实际特性,需要许多的先期工作;好的盈亏平衡点图要求有好的成本会计制度;利用成本的散布点图是解决这一问题的另一种方法;先在图中标出几年的总成本数据,这样就可以据此绘出一条平均线;假定不同年份有不同的销售量,那么与销售量相关联的总成本线就可以由此推动出来;此线与纵轴相交点即为固定成本的估计值,让我们看看下面的数据,并把其绘于图5-3中;结果看起来还不错,且容易得到;但是有一个问题,我们必须提出来,即:成本与销售额的关系是不是更大程度地反映了这一时期通货膨胀的趋势,而并不是反映了成本随销售量的增加而有所增加这样一种情形呢如果是这种情况的话,那么,为了去掉成本和价格上涨的影响,就必须将数据缩小; 还有一点也是很重要的,即:几年的数据代表的是一系列条件,诸如工艺,产品品种和成本情况等;如果在这期间发生了主要的工艺变化,我们就不能指望仅靠这几年就能提供据以绘制盈亏平衡点图的一系列稳定数据;二、盈亏平衡点和利润为什么会变化盈亏平衡点曲线图下面列出了一些项目,它们可能影响利润,或者对盈亏平衡点和利润都有影响;1、销售量的变化;它对利润有直接影响,但对盈亏平衡点和贡献比率没什么影响;2、产品品种变化;利润、盈亏平衡点和贡献比卒都会发生变化;这就要求以产品为基础来绘制盈亏平衡点图;3、劳动或材料利用方面的变化;利润、盈亏平衡点和贡献比率都将变化;4.、固定成本变化;它将影响利润和盈亏平衡点,但不影响贡献比;5、销售价格变化;利润、盈亏平衡点和贡献比都会发生变化;三、管理决策对盈亏平衡点的影响下面列出了一些重要的典型的关于决策的例子;1.陈旧工厂和设备的更新即使处理掉现有资产,固定成本也常常会上升;关于陈旧的最一般的原因是,可能开发出了能降低可变成本的新设备;对盈亏平衡点的纯影响有两种情况:其一可能没有任何影响;其二可能使盈亏平衡点降低,从而导致利润的增加;这是由于降低了的可变成本总成本线的斜率较低所致,或者是由于可变成本和盈亏平衡点都降低了的缘故;产品设计的变化是造成陈旧的另一原因,它将会引起其他形式的变化;2.制造以前是外购的组件按照通常情况,如果以前没有被利用的生产能力可以发挥作用的话,那么所造成的纯影响只是针对可变成本的,而可变成本对盈亏平衡点有直接影响;如果需要添置新设备,那么固定成本就会上升,这样,可变成本变化的方面和幅度就将造成对盈亏平衡点和毛利的纯影响;3.购买以前是自己生产的组件产生的影响将取决于可以卖掉的成本的实际幅度;可能卖掉一些资产,但大多数固定成本被保留下来了;可变成本可以按照增加和减少两个方向来变动,对工厂盈亏平衡点和毛利的纯影响可正也可负,这取决于卖掉的资产和增加了的可变成本的相关幅度;4.在季节性波动的最低点决定保留某些劳动技巧一些可变成本己转变为固定成本;这样工厂盈亏平衡点可能上升;5.决定采用加班措施来增加生产能力可变成本增加,盈亏平衡点就上升;假定产量已增加,对利润的纯影响就依赖于总成本线的斜率和实际产量的相互关系;四、盈亏平衡点分析法的用途对许多生产问题和全公司性的问题进行分析时,盈亏平衡点这个概念是极为重要的;可是,有一点值得注意,我们对公司盈亏平衡“点”的最佳估计,在图上实际上也只是一个相当大的包括该点本身的“斑块”;这是因为要获取关于固定成本和可变成本比率的精确数据,实在是具有内在的困难,同时也由于日常管理决策常常改变盈亏平衡点;在多产品综合性的企业中,数字的意义变得粗略而模糊不清,因而所得出的关于固定成本、可变成本、产量等项目的粗略数字使许多重要细节不是那么清晰,因此出现了这样的情况:即使存在严重的问题,但是看起来,整个公司的状况还是可以接受的;例如,在计算通用汽车公司的总营业额时,必须包括汽车、冰箱、大型内燃机、货车、洗衣机、火花塞和其他许多项目;一个产品或一个部门良好的成绩掩盖了其他产品或部门的不良情况;在这里我们必须强调的一点是,对每个产品应该使用不同的盈亏平衡点图,这具有一定的意义;但是常常很难合理摊派许多成本,特别当产品品种易于发生变化时更是如此;以下这种情况最容易看清楚,即生产的产品是同类型,且产量可以用诸如件数、或单位数、吨数、加仑数、桶数等来计量;尽管存在着这些困难,但对于形成有关预算控制、利润计划和生产过程选择的概念框架,盈亏平衡点分析是很重要的;它使管理部门能够获悉,产量变化或准备采取的行动路线将怎样影响盈亏平衡点和利润;。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

宋侄凹兆门事河翰俜侵壤糠笆凉凭吧蕴晒翰吞掏嗣即懦邻糯街侣沸烙断灼欠暮邻丶辉着晒愿

塬区

黄土高原

黄土高原是新构造运动比较活跃的区域,新构造运动的主要表现是高原内部间歇性的大面积

整体抬升,同时周围的拗陷区域不断地沉降。

从黄土高原广大地区河谷多发育有3-4级阶地

等判断,第四纪以来黄上高原以抬升为主,抬升幅度在150-30米,地壳抬升有利河流下切和

侵蚀地貌发育,也有利于土壤侵蚀过程的加强。

黄土高原内部六盘山是新构造运动的抬升中心,据现代水准测量,目前的抬升速度为20毫米/年。

六盘山以西地区抬升量大于以东地区,抬升最快在华家岭一带,据1934-1955年陇海铁路水准测量,陇西、渭源等地现代抬升速度

为31.4毫米/年,隆德、庄浪一带沟床下切速率达45-240毫米/100年。

山地区

黄土高原

黄土高原东西长1000余公里,南北宽750公里,包括中国太行山以西,青海省日月山以东,秦岭以北,长城以南的广大地区,位于中国第二级阶梯之上,海拔高度800~3000米。

黄土

高原属干旱大陆性季风气候区,大地构造单位主要包括陕北陇东地台、华力西褶皱带、太平

洋式燕山褶皱带、陇西地块、中条山地块、吕梁山地块和汾渭下游沉带等,并以秦岭地轴和

鄂尔多斯地台为南北二大界线。

[2-3]

据此可将黄土高原分为山地区、黄土丘陵区、黄土塬区、黄土台塬区、河谷平原区。

[6] [7]

黄土台塬区主要分布在关中盆地、汾河谷地、豫西、晋南黄河沿岸。

关中黄土台塬沿渭河两

侧作东西向分布,渭河北岸面积更为宽广。

渭河以北自西向东主要有陵塬、贾村塬、周塬、

咸阳塬、合肠阳-澄城塬等。

渭河以南自西向东主要有五丈塬、翠峰塬、神禾塬、少陵塬、乐

游塬、白鹿塬、铜人塬、代王-马额塬、阳郭塬、孟塬等。

关中黄土台塬呈阶梯状向渭河倾斜,塬面平坦。

豫西山地北麓台塬沿黄河南岸东西沿伸,较大的有张村塬、张汁塬、苏村塬、阳

店塬、焦村塬、程村塬等,塬面呈阶梯状向黄河倾斜。

晋南黄土台塬分布于中条山南麓苗城、平陆一带及峨眉台地,其中峨眉塬面积最大。

汾河谷地黄土台塬沿汾河两侧分布,汾河下游

浮山、翼城、翟山附近台塬面积尤为宽广。

黄土高原。