损益平衡点

盈亏平衡点计算公式e

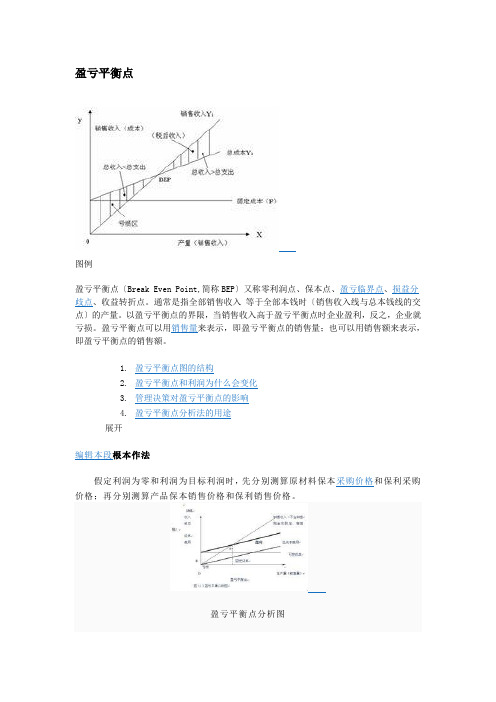

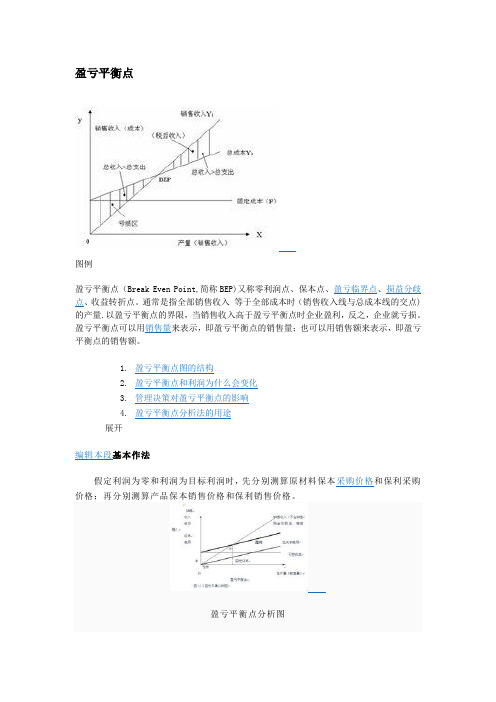

盈亏平衡点图例盈亏平衡点〔Break Even Point,简称BEP〕又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部本钱时〔销售收入线与总本钱线的交点〕的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.盈亏平衡点图的结构2.盈亏平衡点和利润为什么会变化3.管理决策对盈亏平衡点的影响4.盈亏平衡点分析法的用途展开编辑本段根本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算编辑本段计算公式BEP=Cf/(p-cu-tu)其中:BEP----盈亏平衡点时的产销量Cf-------固定本钱P--------单位产品销售价格Cu-------单位产品变动本钱Tu-------单位产品营业税金及附加由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为:BEP=Cf/〔p〔1-r〕-cu〕r-----营业税金及附加的税率按实物单位计算:盈亏平衡点=固定本钱/〔单位产品销售收入-单位产品变动本钱〕按金额计算:盈亏平衡点=固定本钱/〔1-变动本钱/销售收入〕=固定本钱/奉献毛率盈亏平衡点编辑本段盈亏平衡点五种计算方法一、根据固定费用、产品单价与变动本钱计算保本产量的盈亏平衡点:项目单位金额固定本钱/固定费用元20000产品单价元10材料本钱/变动本钱元 5需要多少产量才能保本呢?4000例如:每个产品销售单价是10元,材料本钱是5元,固定本钱(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.(2700+40)/(X-600)=12求x=? 算式的计算过程利润率/利润2431238445652860672744盈亏平衡点分析盈亏平衡点分析利用本钱的固定性质和可变性质来确定获利所必需的产量范围。

盈亏平衡点

盈亏平衡点盈亏平衡点(Break Even Point,简称BEP)[编辑]什么是盈亏平衡点?盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

[编辑]盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

[编辑]盈亏平衡点的计算公式:按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛益率固定成本定义固定成本(又称固定费用)相对于变动成本,是指成本总额在一定时期和一定业务量范围内,不受业务量增减变动影响而能保持不变的成本。

固定成本的特征在于它在一定时间范围和业务量范围内其总额维持不变,但是,相对于单位业务量而言,单位业务量所分摊(负担)的固定成本与业务量的增减成反向变动。

固定成本总额只有在一定时期和一定业务量范围内才是固定的,这就是说固定成本的固定性是有条件的。

这里所说的一定范围叫做相关范围。

如业务量的变动超过这个范围,固定成本就会发生变动。

[编辑]固定成本分类固定成本通常可区分为约束性固定成本和酌量性固定成本。

约束性固定成本:为维持企业提供产品和服务的经营能力而必须开支的成本,如厂房和机器设备的折旧、财产税、房屋租金、管理人员的工资等。

由于这类成本与维持企业的经营能力相关联,也称为经营能力成本(capacity Cost)。

这类成本的数额一经确定,不能轻易加以改变,因而具有相当程度的约束性。

酌量性固定成本:企业管理当局在会计年度开始前,根据经营、财力等情况确定的计划期间的预算额而形成的固定成本,如新产品开发费、广告费、职工培训费等。

多品种损益平衡点计算

多品种损益平衡点计算一、多品种损益平衡点销售量的计算通常认为,在企业产销多种产品的情况下,若固定成本总额不能分割或不易准确分割时,应合并计算它们的损益平衡点。

(例1)某企业产销A、B、C三种产品,三种产品的销售单价(P)及单位变动成本(b)分别为10元、15元、20元和6元、10元、14元,固定成本总额(F)为8万元。

我们计算读三种产品损益平街点的销售量,则销售量(X)应为:X=80000/15=5333(件)其中:15=10+15+20-6-10-14上述多品种损益平衡点的销售量说明,若企业各种产品的销售量数量一致,则所创造的边际贡献的总额正好可以弥补所发生的固定成本总额。

若企业各种产品的产销数量不一致时,则此式不能成立。

但是,若企业产销各种产品的数量虽不一致,然而所产销的各种产品之间存在着一种固定的比例关系时,我们仍可按销售云确定多品种产品的损益平衡点。

我们可以将所产销产品间存在着的固定比例作为权数(Q),然后按损益平衡点销售量计算方法的一般意义得出下式:ΣPi×Qi×x-ΣBI×Qi×X-F=0或:(Σpi×Qi/Σqi) ×-(Σbi Qi/Σqi) ×X-F=0此一公式与单一品种损益平衡点计算公式的不同主要在于增加了一个权数指标。

(例2)沿用例1数据,并假定所产销的三种产品存在3:2:1的固定构成比例。

则多品种损益平衡点的销售尺(x)为:(10×3/6+15×2/6+20×1/6)X-(6×3/6+10×2/6+14×1/6) ×-80000=0X=17143(W)按上述三种产品构成比例计算:17143×3/6=8572件,A产品);17143x2/6=5714(件,B产品);17143×1/6=2857(件,C产品)则:三种产品的边际贡献分别为8572×4=34288元,5714×5=28570元和2857×6=17142元;合计为80000元。

企业产品盈亏平衡点计算公式

盈亏平衡点盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

企业产品盈亏平衡点计算公式假设:企业产品销售单价为p,销售量为x,企业产品销售为y;企业的固定成本为a,单位变动成本为b,企业总成本为c;则有(1)y=px(2)c=a+bx于是达到盈亏平衡时,则有px= a+bx,则x= a / (p-b)px= a p / (p-b) =a / (1-b/p)= a / (1-bx/px)于是可以得出如下公式:①按产品销售量计算:盈亏平衡点=固定成本/(产品销售单价-单位产品变动成本)②按产品销售额计算:盈亏平衡点=固定成本/(1-变动成本/产品销售收入)=固定成本/(1-变动成本率)例如:企业产品销售收入1亿元,企业的固定成本3200万元,变动成本6000万元;则企业盈亏平衡点销售额=3200 /(1-6000 /10000)=3200 /0.4=8000(万元)盈亏平衡点的基本算法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

(二)以数量表示的盈亏平衡点计算公式:盈亏平衡点=总固定成本/单位产品毛利以金额表示的盈亏平衡点计算公式:盈亏平衡点=总固定成本/[1-(单位变动成本/单位销售价格)]盈亏平衡点=单位销售价格*盈亏平衡点数量(三)盈亏平衡点又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点计算公式

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点.通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.盈亏平衡点图的结构2.盈亏平衡点和利润为什么会变化3.管理决策对盈亏平衡点的影响4.盈亏平衡点分析法的用途展开编辑本段基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算编辑本段计算公式BEP=Cf/(p-cu-tu)其中:BEP—---盈亏平衡点时的产销量Cf--—-——-固定成本P--—---——单位产品销售价格Cu—-——---单位产品变动成本Tu-———--—单位产品营业税金及附加由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为:BEP=Cf/(p(1—r)—cu)r—--——营业税金及附加的税率按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入—单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1—变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点:三、分析找出固定成本与变动成本,计算盈亏平衡点:收入—成本=利润收入-(固定成本+变动成本)=利润计算盈亏平衡点就是利润为零的时候所以:收入-(固定成本+变动成本)=0即是:收入-固定成本=变动成本可在Excel中制表测算:例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资。

损益平衡

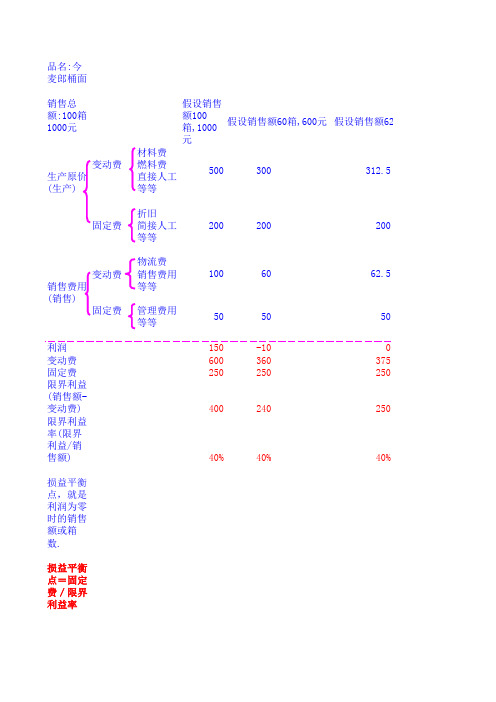

品名:今麦郎桶面销售总额:100箱 1000元

材料费变动费

燃料费生产原价直接人工(生产)

等等折旧固定费简接人工等等物流费变动费

销售费用销售费用等等(销售)

固定费

管理费用等等

利润150-100变动费600360375固定费

250250250限界利益(销售额-变动费)400240250限界利益率(限界利益/销售额)

40%

40%

40%

损益平衡点,就是利润为零时的销售额或箱数.损益平衡点=固定费/限界利益率

结论:一个产品,毛利率一样时(也许较高),如果卖的箱数不够损益平衡点,就有可能亏本.所以并 不是设计产品毛利足够就不会亏本,与销售额有关。

假如知道了以上产品的损益平衡点为625元的销售额时,如果卖2000元,则即可知赚多少钱: (2000-625)×40%=300元,可见设计产品时界限利益率越高销售的又足够的多,才有可能赚钱

咱们今麦郎公司每个子公司及总部应对每个产品计算损益平衡点,即可看出,某个品种只有 卖多少箱时才不亏本,这个公司有多少销售额时才不亏本。

假设销售

额100

假设销售额60箱,600元假设销售额62.5

500

300

312.5

505050200200200

1006062.5

额62.5箱,625元

有可能亏本.所以并2000元,则即可知赚多少钱:售的又足够的多,才有可能赚钱点,即可看出,某个品种只有。

盈亏平衡点计算公式

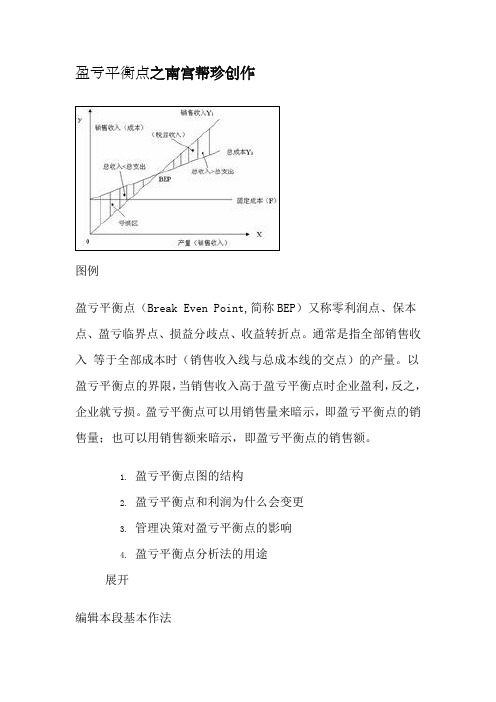

盈亏平衡点之南宫帮珍创作图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来暗示,即盈亏平衡点的销售量;也可以用销售额来暗示,即盈亏平衡点的销售额。

1.盈亏平衡点图的结构2.盈亏平衡点和利润为什么会变更3.管理决策对盈亏平衡点的影响4.盈亏平衡点分析法的用途展开编辑本段基本作法假定利润为零和利润为目标利润时,先分别测算原资料保本推销价格和保利推销价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算编辑本段计算公式BEP=Cf/(p-cu-tu)其中:BEP----盈亏平衡点时的产销量Cf-------固定成本P--------单位产品销售价格Cu-------单位产品变动成本Tu-------单位产品营业税金及附加由于单位产品税金及附加经常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以暗示为:BEP=Cf/(p(1-r)-cu)r-----营业税金及附加的税率按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点编辑本段盈亏平衡点五种计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点:项目单位金额固定成本/固定费用元20000产品单价元10资料成本/变动成本元5需要多少产量才干保本呢?4000盈亏平衡点=固定费用÷(产品单价-变动成本)二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平衡点:生产多少台产品保本?固定费用万元2700例如:每个产品销售单价是10元,资料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才干保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平衡点:某企业固定费用为2700万元,产品单价为800元/台,单位变动成本600元/台。

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点及其计算公式〔一〕盈亏平衡点〔BreakEvenPoint,简称BEP 〕又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收进等于全部本钞票时〔销售收进线与总本钞票线的交点〕的产量。

以盈亏平衡点的界限,当销售收进高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点能够用销售量来表示,即盈亏平衡点的销售量;也能够用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的全然作法假定利润为零和利润为目标利润时,先分不测算原材料保本采购价格和保利采购价格;再分不测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点的计算计算公式 按实物单位计算:单位产品变动成本单位产品销售收入固定成本-=盈亏平衡点 按金额计算:贡献毛益率固定成本销售收入变动成本1固定成本=-=盈亏平衡点 盈亏平衡点盈亏平衡点分析盈亏平衡点分析利用本钞票的固定性质和可变性质来确定获利所必需的产量范围。

假如我们能够将全部本钞票划分为两类:一类随产量而变化,另一类不随产量而变化,就能够计算出给定产量的单位平均总本钞票。

半可变本钞票能够分解为一固定本钞票和一可变本钞票。

然而,对不同的产量平均固定本钞票时,单位本钞票的固定本钞票是不相同的,因而这种单位产品平均本钞票的概念,只对那个所计算的产量值是正确的。

因此从概念上来瞧,将固定本钞票瞧作本钞票聚拢总额是有益的,此聚拢总额在扣除可变本钞票之后,必须被纯收进所补偿,这种经营才能产生利润,假如扣除可变本钞票之后的纯收进刚好等于固定本钞票的聚拢总额,那么这一点或是如此的销售水平称为盈亏平衡点。

精确地来讲,正是因为在销售进程的这一点上,总的纯收进刚好补偿了总本钞票〔包括固定本钞票和可变本钞票〕,低于这一点就会发生亏损,而超过这一点就会产生利润。

一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或本钞票。

假定销售额与销售量成正比,那么销售线是一条起于原点的直线。

盈亏平衡点

润。贡献常被称为“利润探测器”。

十、影响利润,或者对盈亏平衡点和利润都有影响的因素:

1、销售量的变化。它对利润有直接影响,但对盈亏平衡点和

贡献比率没什么影响。

2、产品品种变化。利润、盈亏平衡点和贡献比率都会发生变

六、基本作法:假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售

价格和保利销售价格。

七、计算公式:BEP=Cf/(p-cu-tu)

EP----盈亏平衡点时的产销量

Cf-------固定成本

P--------单位产品销售价格

Cu-------单位产品变动成本

化。这就要求以产品为基础来绘制盈亏平衡点图。

3、劳动或材料利用方面的变化。利润、盈亏平衡点和贡献比

率都将变化。

4、固定成本变化。它将影响利润和盈亏平衡点,但不影响

贡献比率。

5、销售价格变化。利润、盈亏平衡点和贡献比率都会发生变

化。

6、管理决策对盈亏平衡点的影响

盈亏平衡点

一、中文名:盈亏平衡点

二、外文名:Break Even Point

三、又名:零利润点、保本点、盈亏临界点、损益分歧点、收益转折点

四、定义:全部销售收入等于全部成本时(销售收入线与总成本线的交点)的量

五、含义:以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈

利,反之,企业就亏损。盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示。

③分析找出固定成本与变动成本,计算盈亏平衡点:

收入-成本=利润

收入-(固定成本+变动成本)=利润

计算盈亏平衡点就是利润为零的时候

企业产品盈亏平衡点计算公式

企业产品盈亏平衡点计算公式(一)盈亏平衡点(Break Even Point,简称BEP )又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点能够用销售量来表示,即盈亏平衡点的销售量;也能够用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的基本作法假定利润为零与利润为目标利润时,先分别测算原材料保本采购价格与保利采购价格;再分别测算产品保本销售价格与保利销售价格。

盈亏平衡点分析图盈亏平衡点的计算计算公式 按实物单位计算:单位产品变动成本单位产品销售收入固定成本-=盈亏平衡点 按金额计算:贡献毛益率固定成本销售收入变动成本1固定成本=-=盈亏平衡点 盈亏平衡点盈亏平衡点分析一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或者成本。

假定销售额与销售量成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。

这是由于奉献呈一固定比率,而分摊固定成本的基础却扩大了。

奉献什么是奉献?如何应用奉献呢?奉献是销售额与可变成本之间的差额,或者者说它是对固定成本与利润的奉献,即式中:C=奉献,F=不变成本;S=销售额 P=利润;V=可变成本。

S与V都随产量而变化,因此C也随产量而变化。

已知V占销售额S的百分比,就能够计算出C。

假定有这样一个例子,可变成本占销售额的60%,且不变成本为3000000美元,那么,由方程(1)可知,C为销售额的40%。

未减去的唯一成本为不变成本,因此:C=F+P 或者P=C-F 现在,能够计算出任一销售水平的利润。

假如总销售额为10000000美元,那么C 是它的40%,即4000000美元,且P=C一F=4000000-3000000=1000000(美元),假如整个销售额为8000000美元,C是它的40%,即3200000美元,且P =C一F=$ 3200000-3000000=200000(美元)奉献这个概念使我们很容易计算出各销售水平上的总利润。

盈亏平衡点计算公式

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.盈亏平衡点图的结构2.盈亏平衡点和利润为什么会变化3.管理决策对盈亏平衡点的影响4.盈亏平衡点分析法的用途展开编辑本段基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算编辑本段计算公式BEP=Cf/(p-cu-tu)其中:BEP----盈亏平衡点时的产销量Cf-------固定成本P--------单位产品销售价格Cu-------单位产品变动成本Tu-------单位产品营业税金及附加由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为:BEP=Cf/(p(1-r)-cu)r-----营业税金及附加的税率按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点编辑本段盈亏平衡点五种计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点:项目单位金额固定成本/固定费用元20000产品单价元10材料成本/变动成本元5需要多少产量才能保本呢?4000例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y-20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.这是理想化了的,现实中,固定成本如机器的折旧,场地的租金,管理人员的工资.变动成本如:产品的材料成本,计件工资,税金.现实中还有半变动成本如:水电费,维修费.在Excel中制表测算:(2700+40)/(X-600)=12求x=? 算式的计算过程(2700+40)÷(X-600)=122700+40=(X-600)×122740=12x-72002740+7200=12xX=9940÷12盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

盈亏平衡点

盈亏平衡点盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

还可以根据企业战略规划的需要,以产品单价、变动成本、固定成本等因素来表示。

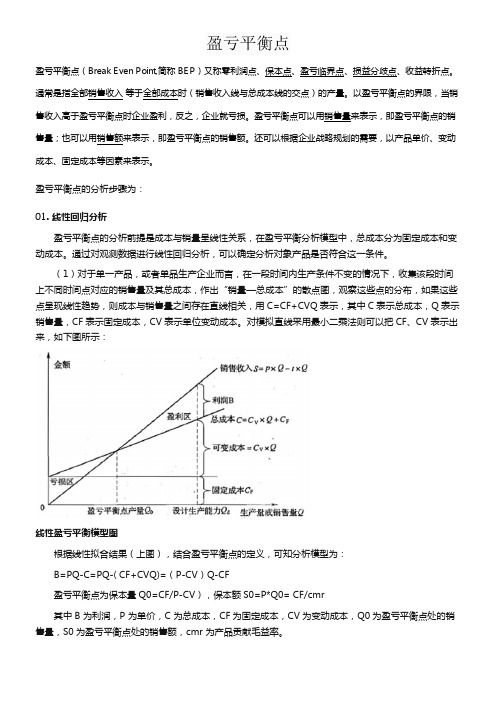

盈亏平衡点的分析步骤为:01.线性回归分析盈亏平衡点的分析前提是成本与销量呈线性关系,在盈亏平衡分析模型中,总成本分为固定成本和变动成本。

通过对观测数据进行线性回归分析,可以确定分析对象产品是否符合这一条件。

(1)对于单一产品,或者单品生产企业而言,在一段时间内生产条件不变的情况下,收集该段时间上不同时间点对应的销售量及其总成本,作出“销量—总成本”的散点图,观察这些点的分布,如果这些点呈现线性趋势,则成本与销售量之间存在直线相关,用C=CF+CVQ表示,其中C表示总成本,Q表示销售量,CF表示固定成本,CV表示单位变动成本。

对模拟直线采用最小二乘法则可以把CF、CV表示出来,如下图所示:线性盈亏平衡模型图根据线性拟合结果(上图),结合盈亏平衡点的定义,可知分析模型为:B=PQ-C=PQ-( CF+CVQ)=(P-CV)Q-CF盈亏平衡点为保本量Q0=CF/P-CV),保本额S0=P*Q0= CF/cmr其中B 为利润,P 为单价,C 为总成本,CF为固定成本,CV为变动成本,Q0为盈亏平衡点处的销售量,S0为盈亏平衡点处的销售额,cmr 为产品贡献毛益率。

(2)对于生产多种产品的企业,要确定总成本与销量之间是否呈线性关系,可以用多元线性回归来拟合:在一段时间内生产条件保持不变的情况下,收集该段时间内,不同时间点上总成本C 与各产品销售量Qi的数据,用(Cj,Qj1,Qj2,…,Qjn)表示。

盈亏平衡点计算公式

盈亏平衡点图例盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量.以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即盈亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

1.盈亏平衡点图的结构2.盈亏平衡点和利润为什么会变化3.管理决策对盈亏平衡点的影响4.盈亏平衡点分析法的用途展开编辑本段基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图盈亏平衡点[1]的计算编辑本段计算公式BEP=Cf/(p—cu-tu)其中:BEP--—-盈亏平衡点时的产销量Cf——---—-固定成本P——-———-—单位产品销售价格Cu-——--——单位产品变动成本Tu—-—-———单位产品营业税金及附加由于单位产品税金及附加常常是单位产品销售价格与营业税及附加税率的乘积,因此公式可以表示为:BEP=Cf/(p(1—r)—cu)r---—-营业税金及附加的税率按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点编辑本段盈亏平衡点五种计算方法一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平衡点:项目单位金额固定成本/固定费用元20000产品单价元10材料成本/变动成本元 5需要多少产量才能保本呢?4000例如:每个产品销售单价是10元,材料成本是5元,固定成本(租金,管理费等)是20000元,那么需要多少产量才能保本呢?10*Y—20000=5*Y Y=4000,所以只有产量高于这个数量才盈利,低于这个数量就亏损.所以这个产品的盈亏平衡点就是4000.(2700+40)/(X—600)=12 求x=? 算式的计算过程销售增长率/年销售额0。

损益平衡点的计算方法

损益平衡点的计算方法(每天的营业额多少才能保证收支平衡)毛利是超市的敏感问题,前面已经讲过,不同形式的超市,毛利是不一样的。

但是一般的社区超市和便利店的毛利率基本在10%—15%之间,超过15%的很少,有的甚至在10%以下,整体上看平均毛利率在12%左右。

知道毛利率就可以计算损益平衡点(销售额/天)了:损益平衡点(销售额/天)=月费用/30/毛利率例如:月费用9000元,毛利率15%损益平衡点(销售额/天)=9000/30/15%=2000元/天也就是说每天销售2000元才能保证收支平衡。

一般超市的月费用包括:房屋租金,人员开支,水电费,各项税费(工商管理费,国税,地税),办公耗材,商品丢损,其他支出等。

小结:一个月的成本9000,每月的天数30,毛利率0.15每天的营业额应该是:9000/30/0.15=2000才能保证收支平衡。

超出2000员以上的才是盈利部分计算出损益平衡点就可以估算超市的投资回报了,拿100平方米的超市为例:投资要10万元—12万元,假设月费用9000元:房费3000元,人员开支3000元,水电费1000元,各项税费1500元,办公耗材100元,商品丢损200元,其他支出200元。

预计日销售额4000元:客单价10元,客单量400人。

毛利率15%月毛利=4000*30*15%=1.8万元月利润=月毛利1.8万元—月费用9000元=9000元年利润=月利润*12—不可预计支出8000元=10万元但是这10万元一般还要拿出20%左右回报给顾客,比如做特价促销,赠送礼品,会员返利等等。

还有员工积效工资一般也占20%左右,也就是说还要拿出2万元奖励给员工。

剩余6万元才是年纯利。

投资12万元,年获利6万元,两年收回投资,无论市场有多大变化,投资风险还是很小的。

以上数据只是举例说明,所在区域不同各项指数也不尽相同,尤其是各项费用各地的差距很大。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

小妹去某公司面试,考官问损益点的算法,小妹答的有点拖泥带水。

考官脸色就不悦。

结果就没了复试通知。

小妹就委屈。

又不是财务科班出身,又怎能专业作答?

我劝慰小妹两句,转口就为考官帮腔。

不管你是不是财务科班出身,在职场上只要做到一定的位置,一些必要的财务知识还是要具备的。

比如担任业务类部门经理的人,阅读财务三表(资产负债表、利润表和现金流量表)应该就像看自己的工资条一样简单清楚,至于损益表的算法,更应该是像乘法口诀一样的熟练。

批得小妹无语的时候,就开始给她上课。

损益点,也叫盈亏平衡点。

比如某家女鞋店的月盈亏平衡点是15万,那么,你的生意额超过15万,就开始赚钱,低于15万就开始亏钱,正好做到15万的话,则是既不亏也不赚。

盈亏平衡点的计算公式是:

盈亏平衡点=

固定费用1- 变动费率

固定费用:包括商场租金、管理费、装修费分摊、其它费用等每月固定不变的费用项目。

变动费用:包括商品成本、商场扣点、员工工资(销售提成提成)等随销售额变化的相关费用。

比如某家女鞋店每个月的固定费用是8000元,变动费用是:商品成本占销售额的30%,商场扣点是26%,员工工资占销售额的8%,那么,这家女鞋店的盈亏平衡点是:

8000

=22222元

1- (0.3+0.26+0.08)

测算一下,结果如下表

需要说明一点的是,以上的计算中,商品是正价销售。

如果商品是打折销售,需要将折扣并入到商品成本中计算。

上文谈了盈亏平衡点的计算方式。

需要说明的是,以上计算是在商品为正价销售的前期下进行的。

下面,我们一起探讨商品在不同折扣下盈亏平衡点的计算方式。

我们一起来看,在其它费用都不变时,不同的商品折扣下盈亏平衡点的变化。

注:当商品存在折扣销售时,商品成本= 销售额/折扣*商品成本占比

表中的数据告诉我们,当你的商品正价销售时,每个月做22222元即可保本。

但当你的商品在4折销售时,你则需要拼出62221元的销售才可以盈亏平衡。

如果商品在3折或3折以下销售,则是卖的越多,亏的越大。

悲乎,悲兮。

折扣就像一只怪兽,它的口张的越大,吞食你用汗水换来的果实就越多。

我在某家公司就职时,一直面对一个头痛的现状,因为总部对各大区经理的考核是以销售业绩为主项,所以各大区经理和我沟通最多的事情就是申请折扣。

地球人都知道,打折的商品销的快。

一段时间后,我提出将毛利率增加到业绩考核项目中,结果在试行阶段,一些大区经理又出现只顾追求GP值而漠视库存的情况。

当某项制度不完善的时候,事物的发展往往从一个极端跳到另一个极端。

老祖宗想必是经常遇到这种情况,所以发明了一个词儿:矫枉过正。

后来,直到总部把销售业绩、周转率、毛利率等关键指标一并纳入考核项目,并给与对等的考核权重值,这才促使各大区经理的管理思想和行为转向。

做为一个商品管理者,我虽然把折扣视为一个怪兽,但对于某些行业而言,并不代表我反对折扣,我只是反对盲目的折扣。

比如做期货的女鞋品牌,当商品一上市,我们就应该紧盯每个批次的销售率,并把该数值与订货计划中的预测销售值做对比。

经过一个月到一个半月(此观察周期仅使用于销售周期为大于或等于6个月的单品)的持续观察与对比后,基本上可以判定,这批货或这批货中的某些款是否需要做折扣了。

有一些管理者出于维护品牌美誉度的思路,倾向于选择季末打折。

但站在商品管理的立场,我以为季末打折有两个弊处:

一,季末的时候,顾客的购买需要已经趋于饱和,而季末周边品牌甩货的疯狂,会迫使你加入到高折扣血拼的窘境。

二,季末才做折扣影响毛利率。

销售不理想的商品,在上市后不久就开始做折扣,有时候,稍低的折扣也会换来高周转的惊喜。

下面两表是某单品两种打折方式的毛利率对比:

表一:观察期后就开始打折

表二:季末打折

两表比较,就会发现,相比季末打折,前者的销售率可提升20%,毛利率可提升14% 。

当然,也不是赤裸裸的做折扣,请策划部协助,选择节日或酝酿主题,辅以联带优惠销售的方式,效果会比较好一些。

对于初期折扣还达不到销售指标的单品,我会从以下几个方面去评估:

一,实际销售与订货计划中的预测销售值的偏差是多少?

二,该单品是否为长线款?

三,是否可以做二次设计的配套款?

四,是否有当成新货转货的机会?

当以上条件都不具备时,就要对该单品加大折扣力度了。

或许你会问:那毛利率怎么保证?盈亏失衡怎么办?

我会很坦率地回答:在某些时候,某些单品当盈利无法实现的时候,少亏钱便是赚钱。