损益平衡分析使用方法

损益平衡分析与财务管理决策

损益平衡分析与财务管理决策在现代企业中,财务管理在整个经营过程中占据着举足轻重的地位。

对企业来说,财务管理的核心就是经营决策,而决策的基础则是财务数据的分析和判断。

而损益平衡分析,作为企业经营决策的重要工具,更是对企业未来的经营发展起着重要的指导作用。

首先,损益平衡分析是什么?损益平衡分析是一种应用会计学的方法,用以研究企业的成本、利润、价值和风险等财务指标之间的相互关系。

通俗点说,就是通过对企业的成本和收益等财务数据进行分析,确定企业的收益点,从而实现在企业经营决策中的应用。

其次,损益平衡分析在财务管理中的作用是什么?损益平衡分析可以帮助企业找到收入和成本之间的平衡点,也就是所谓的“收支平衡点”,可以让企业避免亏损和提高利润。

此外,还可以帮助企业评估某些新的商业机会和市场前景。

同时,它还可以帮助企业管理人员更好地理解成本和费用结构,更好地进行资本预算和风险管理,从而对企业生产和运作过程进行优化。

再次,财务管理决策的关键是什么?损益平衡分析虽然是企业经营决策的重要工具,但除此之外,还需要考虑一系列诸如市场需求、竞争对手、经济环境、政策法规等多方面的因素。

而财务管理决策的关键是基于可靠的财务数据,进行准确的经营分析和可行性评估,从而为企业的战略决策提供实用的数据支持。

只有从整体上审视企业的财务状况,从各个方面进行具体分析,才能够作出更加准确、科学的经营决策。

最后,如何运用损益平衡分析进行财务管理决策?应用损益平衡分析进行财务管理决策,需要明确以下几个方面的重点:1.正确收集并处理企业的财务数据,以确保数据的准确性和完整性。

这个过程要求高度的专业能力和耐心。

2.选择合适的损益平衡分析方法。

常见的方法有边际收益(即边际成本与边际收入之间的比较)和贡献分析(即建立一种包括固定成本、可变成本和实际销售价格的模型,以计算出达到收支平衡需要的最低销售量)。

3.考虑企业未来的经营发展和市场变化趋势,并运用损益平衡分析方法来处理这些变化。

盈亏平衡分析

盈亏平衡分析: 一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:C=C r+C u Q<121QL03M)式申C—本卩G—园定虜本*G——单位严品变力城本匸式中C_总成本;CF――固定成本;Cu ――单位产品变动成本;Q —产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

盈亏平衡分析

盈亏平衡分析也称量·本·利分析,是分析收入总额恰巧等于总成本时的业务量,这时的业务量也称保本业务量(产量、销量)。

以此方法分析量·本·利关系和盈利能力。

⑴混合费用分析由于通信企业不同于工业、商业,通信成本具有半变动性质的混合费用,因此在进行盈亏平衡分析时,首先需要对混合费用按一定方法计算出固定费用(与业务量变动不敏感部分)和变动费用(与业务量变动成正比例变动部分,而在单位产品成本中它是相对不变的费用),并建立成本模型。

分析混合费用中的固定费用和变动费用有多种方法,这里仅介绍常用的两种方法。

例如,某分公司某年度的移动业务量、混合费用资料如下:2、表中总成本取自每季度期间发生的主营业务通信成本与期间费用之和。

①高低点法高低点法是根据一定时期内最高业务量时的混合费用与最低业务量时的混合费用之差除以最低业务量与最低业务量之差,进而推算混合费用中的固定费用部分和变动费用部分的方法。

以举例数据进行高低点法的应用分析:设y为混合费用,a为固定费用,b为单位变动费用,x为业务量,则y=a+bx其中:b=(高点费用-低点费用)/(高点业务量-低点业务量)a=高点的混合费用总额-b×高点的业务量从表中举例数据可以看出:最高点业务量为250万户,混合费用12475万元;最低点业务量为120万户,混合费用8160万元。

代入公式得:b=(12475-8160)/(250-120)=33.19(元)a=12475-33.19×250=4177.5(万元)所以,应用高低点法建立的成本模型为y=4177.5+33.19x②直线回归法直线回归法也叫最小二乘法。

它是应用最小二乘法,对一系列历史数据进行运算处理,计算出一元直线回归方程y=a+bx中的未知数a和b,以确定混合费用中固定费用和变动费用的方法。

以上面举例为例,设y为混合费用,a为固定费用,b为单位变动费用,x为业务量,则y=a+bx经计算处理的数据如下:已知,y=a+bx n=4其中:b=(n∑xy-∑x∑y)/[n∑x2-(∑x)2]a=(∑y-b∑x)/n将表中数据代入公式得:b=(4×7604750-720×40595)/(4×138600-7202)=33.07(元)a=(40595-33.07×720)/4=4196.15(万元)由此建立该项业务的成本模型为: y=4196.15(万元)+33.07x⑵保本业务量分析保本业务量是指当收入总额恰巧等于总成本,即利润等于零时的业务量。

盈亏平衡分析,又称“本-量-利”分析,即指成本、业务量

医院效益那点儿事盈亏平衡分析,又称“本-量-利”分析,即指成本、业务量、利润三者之间的依存关系,是医院管理会计中常用的一种分析技术,即在医院服务过程中,对医疗成本、医疗业务量和收益三者之间相互依存关系进行分析,旨在寻求医院某项或全部医疗服务项目的盈亏平衡点,以规划目标收益,进行医疗服务分析,降低医院大额投资决策风险。

1、盈亏平衡分析中的成本习性成本性态是指成本总额与特定业务量之间在数量方面的依存关系,又称成本习性。

变动成本:是指在一定条件下,其总额随业务量成正比例变化的那部分成本。

其特点是:单位变动成本不变,总额随业务量成正比例变动。

固定成本:是指在一定条件下,其总额不随业务量发生任何数额变化的那部分成本。

其特点是:总额不变,单位成本随业务量成反比例变动。

可用公式表示为:C=F+vQ,其中:C—总成本,F—固定成本,v—单位变动成本,Q—业务量。

2、盈亏平衡分析中的本-量-利数学理论模型利润 =业务收入-总成本=业务收入-变动成本-固定成本=单价×业务量-单位变动成本×业务量-固定成本=(单价-单位变动成本)×业务量-固定成本当利润等于 0 时的业务量为保本服务量,即盈亏平衡点,保本服务量=固定成本/(单价-单位变动成本)。

可用公式表示为:EBIT=S- C=S-V-F= pQ-vQ-F=(p-v)Q-F保本服务量Q =F/(p-v)其中:单位贡献毛益=单价-单位变动成本,单位贡献毛益率=单位贡献毛益/单价一般来说医院单位贡献毛益率较高的医疗服务项目,较之单位贡献毛益率较低的医疗服务项目,能够获得更高的收益。

保本,是指医院或科室在一定时期内的收支相等、损益平衡、不盈不亏、结余为零。

当医院或科室处于这种特殊情况时,将达到保本状态。

即在该服务量水平上,医院或科室收入与变动成本之差则刚好与固定成本持平,稍微增加一点服务量,就有收益;反之,稍微减少一点服务量就会导致亏损发生。

第五章 不确定性分析—盈亏平衡分析

例1:某产品有两种生产方案,方案A初始投资为70万元,预 期年净收益15万元;方案B初始投资170万元,预期年收益35 万元。该项目产品的市场寿命具有较大的不确定性,如果给 定基准折现率为 15% ,不考虑期末资产残值,试就项目寿命 期分析两方案的临界点。 例2:某产品有两种生产方案,方案A初始投资为100万元,预 期年利润40万元;方案B初始投资200万元,预期利润60万元。 (1)该项目产品的市场寿命具有较大的不确定性,如果给定 基准折现率为 10% ,不考虑期末资产残值,试就项目寿命期 分析两方案取舍的临界点。 (2)如果市场寿命期为10年,而基准折现率波动较大,试就 项目折现率分析两个方案取舍的临界点。

(三)图形:基本的量本利图

销售收入 金额 利 润

盈利区

盈亏平衡 点

总成本

可变成本

亏损区

固定成本

产量 盈亏平衡产量

(四)公式 B—利润; P—单位产品售价; Q—产销量; t—单位产品销售税金及附加; Cv—表示单位产品变动成本; CF—总固定成本。

利润=销售收入-总成本-税金 销售收入=单位产品售价×销量 总成本=变动成本+固定成本 =单位产品变动成本×产量 + 固定成本

三、非线性盈亏平衡分析

图:非线性盈亏平衡图

最后出现的盈亏平衡点称为盈利限制点。

产量处于 Ql≤Q≤Q2时,项目处在盈利区域,因此Ql和Q2 也是项目的两个盈亏平衡点。 假设产品的产量等于其销售量,均为Q,则产品的销售收 益和总成本与产量的关系可表示如下: TR(Q) = a1Q2 + b1Q + c1 TC(Q) = a2Q2 + b2Q + c2

例 2 :某建设项目需要安装一条自动化生产线,现在有三种 方案可供选择。 A方案:从国外引进全套生产线,年固定成本为1350万元, 单位产品可变成本为1800元。 B方案:仅从国外引进主机,国内组装生产线,年固定成 本为950万元,单位产品可变成本为2000。 C 方案:采用国内生产线,年固定成本为 680 万元,单位 产品可变成本为2300元。 假设各条生产线的生产能力是相同的,试分析各种方案 适用的生产规模。

盈亏平衡点分析的作用及其分析方法_管理经济学----企业经营的理论、方法和应用_[共2页]

![盈亏平衡点分析的作用及其分析方法_管理经济学----企业经营的理论、方法和应用_[共2页]](https://img.taocdn.com/s3/m/53711acbfad6195f302ba65a.png)

174 管理经济学︱︱企业经营的理论、方法和应用 一、盈亏平衡点分析的作用及其分析方法 在实际工作中,盈亏平衡点又被称为零利润点、保本点、盈亏临界点、损益分歧点、收益转折点,通常用以表示全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点为界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点分析方法是一种在企业里得到广泛应用的决策分析方法。

它的主要作用如下。

(1)研究产量变化、成本变化和利润变化之间的关系。

这是盈亏平衡点分析法最基本的功能,其他的功能基本从这里衍生。

由于企业的任何决策都有可能引起产量(销售量)、成本、价格等各种因素的变化,利用盈亏平衡点分析方法这一工具,就可以方便地分析各种要素的变化对利润的影响,从而为决策提供依据。

(2)确定盈亏平衡点的产量。

盈亏平衡点产量是指企业不盈不亏时的产量,也就是保本的产量,是企业的总收入等于总成本的产量。

这个盈亏平衡点就是保本点,又称“损益平衡点”或“盈亏临界点”。

研究不盈不亏产量的意义在于,这是企业经营处于不盈不亏状态所需达到的业务量(产量或销售量),是投资或经营中一个很重要的数量界限。

我们做企业的目的,就是为了获得利润,影响利润的因素很多,其中最不确定的因素就是销售量。

所以,一般来说,管理者总是先抛开销售量因素,先找出企业的盈亏平衡点产量是多少,然后再看某个方案带来的销售量是多少。

如果一个方案的销售量大于盈亏平衡点产量,就说明这种方案是有利可图的,是可取的,否则就会亏本,就不可取。

所以,盈亏平衡点产量也是企业决策的一个重要依据。

(3)确定企业的安全边际。

在确定了盈亏分界点的基础上,就可以进一步确定企业的安全边际。

安全边际是指企业的预期销售量(或者实际销售量)与盈亏平衡点销售量之间的差额。

在企业的财务管理中,这个安全边际可以警示企业管理人员销售量下降多少企业仍不致亏损。

如果两者之间这个差额比较大,说明企业能经得起市场需求的波动,因此企业的经营比较安全,风险较小。

工程经济学2015——盈亏平衡分析

(二)图解法 把盈亏各因素之间的关系用直角坐标图来反映的方法叫盈亏图解法,简称图解法。这种坐标图称为盈亏平衡图 盈亏图由纵坐标、横坐标和几条直线或曲线组成。纵坐标代表销售收入或生产成本,横坐标代表产销量。直线或曲线代表生产 成本、销售收入等。 设:S为销售收入 C为生产总成本

上式的实际经济意义 计算结果表示项目不发生亏损(或获得盈利)所必须达到的最低限度的生产能力。BEPR 较小就意味着该项目可以经受较大的风 险;BEPR大,则说明实际生产能力距设计生产能力十分接近才能保本,它不允许生产能力有些微的下降,说明项目经受风险 的能力较弱。 3.以年销售收入表示的盈亏平衡点

上式的实际经济意义 计算结果表示项目不发生亏损(或获得盈利)所必须达到的最低限度的销售收入。BEPS 值愈小,愈能经受较大的风险;反 之,BEPS值愈大,说明拟建项目抗风险能力越低 4.以销售单价表示的盈亏平衡点 因为:P×Q=V×Q+F 所以:P=V+F÷Q 则以销售单价表示的盈亏平衡点公式为

它表明项目参数达到这一点时,可使项目不盈利也不亏损,恰好处于收支平衡状态,因而也叫盈亏保本点。不同参数表示的盈 亏平衡点具有不同的经济含义,盈亏平衡点越低,企业经营越安全,经受不确定性因素恶劣冲击的能力越强。 盈亏平衡分析可根据变量间的关系分为线性与非线性盈亏平衡分析。 二、线性盈亏平衡分析 若项目的总销售收入和总成本均是产量的线性函数,那么所进行的平衡点分析称为线性盈亏平衡分析。 为了进行线性盈亏平衡分析,必须进行如下假设。 生产成本与生产量或销售量成线性关系 生产量等于销售量 固定成本总是保持不变 变动成本与产量的变化成正比例关系 在项目计算期内各种产品的销售单价都保持不变 销售收入与产品销售量或销售单价成线性关系 各种数据取正常生产年份的数据 线性盈亏平衡分析分为数学求解法和图解法两种 (一)数学求解法 数学求解法是将盈亏各因素之间的关系用数学模型表示,然后据此模型确定盈亏平衡点的一种分析方法。 在数学求解法分析中假设 S为年销售收入 c为年总成本 p为产品单价 F为年总固定成本 Q为年产量 v为单位产品变动成本 T为单位产品销售税金 R为生产能力利用率 BEP表示盈亏平衡点 1.以实际产量表示的盈亏平衡点 因:S=P×Q

盈亏平衡分析

浅谈盈亏平衡分析沈阳小密蜂会计服务有限公司孟照国盈亏平衡点模型是一个叙述销售收入、成本、产量、价格和利润之间相互关系的综合数学模型。

它作为一个反映和分析变量间的变化对利润水平影响程度的模型,在企业经营决策中有重要的作用。

但在应用时,由于没有考虑实际情况,往往漏掉了税金、其他业务利润、营业外收支等而出现较大的偏差。

本文拟对这个问题提出一点看法。

根据通用的定义:所谓平衡点是指收入与总成本相等时的经营水平,用公式表示为:销售利润=销售收入—总成本。

当销售利润为零时,销售收入=总成本。

此式表明,某产品销量处于一种即不盈利又不亏损的平衡状态,即平衡点。

显然,当销售收入大于总成本总额时,企业盈利;反之,企业亏损。

应当指出的是这个平衡点定义是在成本计算按照“完全成本法”计算的总成本而下的定义,显然,总成本的内容是包括期间费用在内的记入当期损益的各项支出。

在本模型中,总成本被划分为固定成本和变动成本。

固定成本指标总额在一定时期和一定业务量范围内不随业务量增减变动而变动的成本。

如保险费,房屋租金,固定资产折旧费,取暖费,管理人员工资、开发费、广告费、业务招待费、职工培训费等等。

变动成本是指总额在一定时期和一定业务范围内,随业务量增减变动而成正比例增减变动的成本。

如,构成产品实体的各种原材料,生产工人的计件工资,包装材料,按工作量(小时)法计算的固定资产折旧等等。

总成本=固定成本+变动成本设:x代表每期的产量或销售量p代表单位产品销售价格s代表同期产品销售收入,则s = px;a代表产品的固定成本;b代表产品的变动成本;b r代表单位产品的变动成本;则有b = b r xy代表总成本,则有:y=a+b=a+b r x由上述定义,当盈亏平衡时应有:s = y∴px = a+b r x------------------------------------------------------------------- ---------------(a)此式中的x,仅仅是表示在盈亏平衡状态下的产量水平,即平衡点产量。

盈亏平衡分析

盈亏平衡分析(量本利分析)(一)基本的损益方程式利润=销售收入-总成本-销售税金及附加假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则式中:销售收入=单位售价×销量总成本=变动成本+固定成本=单位变动成本×产量+固定成本销售税金及附加=销售收入×销售税金及附加费率量本利方程式,这是我们最重要的公式,实际算得的平衡点,就是利润等于0,即:收入等于支出的点。

它含有相互联系的6个变量,给定其中5个,便可求出另一个变量的值。

将产销量、成本、利润的关系反映在直角坐标系中,即成为基本的量本利图.(二)盈亏平衡分析线性盈亏平衡分析的前提条件:(1)生产量等于销售量;(2)生产量变化,单位可变成本不变,从而使总生产成本成为生产量的线性函数;(3)生产量变化,销售单价不变,从而使销售收入成为销售量的线性函数;(4)只生产单一产品;或者生产多种产品,但可以换算为单一产品计算。

项目盈亏平衡点(BEP)的表达形式有多种。

可以用实物产销量、单位产品售价、单位产品的可变成本以及年固定总成本的绝对量表示,也可以用某些相对值表示,例如,生产能力利用率。

其中,以产量和生产能力利用率表示的盈亏平衡点应用最为广泛。

1.用产销量表示的盈亏平衡点BEP(Q)BEP(Q)=年固定总成本/(单位产品销售价格-单位产品可变成本–单位产品销售税金及附加-单位产品增值税)2.用生产能力利用率表示的盈亏平衡点BEP(%)生产能力利用率表示的盈亏平衡点,是指盈亏平衡点产销量占企业正常产销量的比重。

所谓正常产销量,是指达到设计生产能力的产销数量,也可以用销售金额来表示。

BEP(%)=(盈亏平衡点销售量/正常产销量)*100%进行项目评价时,生产能力利用率表示的盈亏平衡点常常根据正常年份的产品产销量、变动成本、固定成本、产品价格和销售税金等数据来计算,即:BEP(%)=(年固定总成本/年销售收入-年可变成本-年销售税金及附加-年增值税)*100%换算关系为:BEP(Q)=BEP(%)×设计生产能力盈亏平衡点应按项目的正常年份计算,不能按计算期内的平均值计算。

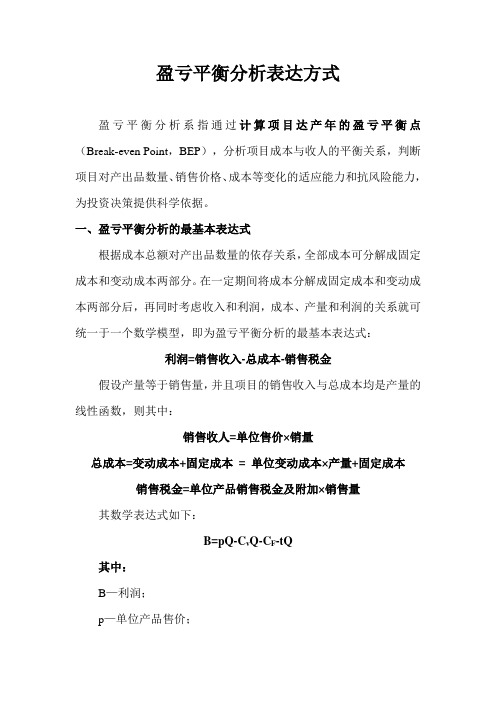

盈亏平衡分析表达方式

盈亏平衡分析表达方式盈亏平衡分析系指通过计算项目达产年的盈亏平衡点(Break-even Point,BEP),分析项目成本与收人的平衡关系,判断项目对产出品数量、销售价格、成本等变化的适应能力和抗风险能力,为投资决策提供科学依据。

一、盈亏平衡分析的最基本表达式根据成本总额对产出品数量的依存关系,全部成本可分解成固定成本和变动成本两部分。

在一定期间将成本分解成固定成本和变动成本两部分后,再同时考虑收入和利润,成本、产量和利润的关系就可统一于一个数学模型,即为盈亏平衡分析的最基本表达式:利润=销售收入-总成本-销售税金假设产量等于销售量,并且项目的销售收入与总成本均是产量的线性函数,则其中:销售收人=单位售价×销量总成本=变动成本+固定成本= 单位变动成本×产量+固定成本销售税金=单位产品销售税金及附加×销售量其数学表达式如下:B=pQ-C v Q-C F-tQ其中:B—利润;p—单位产品售价;Q—销售量和生产量;t—单位产品销售税金及附加;C v—单位产品变动成本;C F—固定成本;从上式可看出,盈亏平衡分析的最基本表达式,表达了产销量、成本、利润之间的数量关系,是基本的损益方程式。

它含有相互联系的6个变量,给定其中5个,便可求出另一个变量的值。

二、盈亏平衡分析的常用表达式项目盈亏平衡点(BEP)的表达形式有多种,可以用实物产销量、年销售额、单位产品售价、单位产品的可变成本以及年固定总成本的绝对量表示的盈亏平衡点应用最为广泛。

1.用产量表达的盈亏平衡点BEP(Q)令基本方程中的利润B=0,此时的产量Q0即为盈亏临界产销量。

即:BEP(Q)=年固定总成本单位产品销售价格−单位产品可变成本−单位产品销售税金及附加2. 用生产能力利用率表示的盈亏平衡点BEP(%)所谓正常产量,是指达到设计生产能力的产销数量,也可以用销售金额来表示,生产能力利用率的计算式如下BEP(%)。

介绍盈亏平衡分析

盈亏平衡点五种计算方法

• 一、根据固定费用、产品单价与变动成本计算保本产量的盈亏平 衡点:

• 二、计算保本产量,根据产量与目标利润计算最低销价为盈亏平 衡点: • 三、分析找出固定成本与变动成本,计算盈亏平衡点: • 四、根据企业固定费用、产品单价、单位变动成本计算其盈亏平 衡点: • 五、成本变动时求盈亏平衡点

定义

盈亏平衡分析(Break-even analysis)又称保本点分析或本量利分析法,是根据产品 的业务量(产量或销量)、成本、利润之间的相互制约关系的综合分析,用来预测 利润,控制成本,判断经营状况的一种数学分析方法。一般说来,企业收入=成本+ 利润,如果利润为零,则有收入=成本=固定成本+变动成本,而收入=销售量×价格, 变动成本=单位变动成本×销售量,这样由销售量×价格=固定成本+单位变动成本× 销售量,可以推导出盈亏平衡点的计算公式为: • 盈亏平衡点(销售量)=固定成本÷每计量单位的贡献差数 • 企业利润是销售收入扣除成本后的余额;销售收入是产品销售量与销售单价的乘积; 产品成本包括工厂成本和销售费用在内的总成本,分为固定成本和变动成本。

介绍盈亏平衡分析

140401006王学强

项目成本与收益的平衡关系的一种方法。各种 不确定因素(如投资、成本、销售量、产品价 格、项目寿命期等)的变化会影响投资方案的 经济效果,当这些因素的变化达到某一临界值 时,就会影响方案的取舍。盈亏平衡分析的目 的就是找出这种临界值,即盈亏平衡点 (BEP),判断投资方案对不确定因素变化的 承受能力,为决策提供依据。

• 盈亏平衡点分析

• 盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。如果我们能够将全部成本 划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。半 可变成本能够分解为固定成本和可变成本。但是,对不同的产量平均固定成本时,单位成本的固定成本是 不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。因此从概念上来看,将 固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营 才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销 售水平称为盈亏平衡点。精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本 (包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。一个简单的盈亏 平衡点结构图。横轴代表产量,纵轴代表销售额或成本。假定销售额与销售量成正比,那么销售线是一条 起于原点的直线。总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为 增长趋势。高于盈亏平衡点时,利润与销售额之比随每一售出的产品而增加。这是因为贡献呈一固定比率, 而分摊固定成本的基础却扩大了

盈亏平衡分析

盈亏平衡分析:一、总成本与固定成本、可变成本根据成本费用与产量(或工程量)的关系可以将技术方案总成本费用分解为可变成本、固定成本和半可变(或半固定)成本。

(一)固定成本固定成本是指在技术方案一定的产量范围内不受产品产量影响的成本,即不随产品产量的增减发生变化的各项成本费用,如工资及福利费(计件工资除外)、折旧费、修理费、无形资产及其他资产摊销费、其他费用等。

(二)可变成本可变成本是随技术方案产品产量的增减而成正比例变化的各项成本,如原材料、燃料、动力费、包装费和计件工资等。

(三)半可变(或半固定)成本半可变(或半固定)成本是指介于固定成本和可变成本之间,随技术方案产量增长而增长,但不成正比例变化的成本,如与生产批量有关的某些消耗性材料费用、工模具费及运输费等,这部分可变成本随产量变动一般是呈阶梯形曲线。

由于半可变(或半固定)成本通常在总成本中所占比例很小,在技术方案经济效果分析中,为便于计算和分析,可以根据行业特点情况将产品半可变(或半固定)成本进一步分解成固定成本和可变成本。

长期借款利息应视为固定成本;流动资金借款和短期借款利息可能部分与产品产量相关,其利息可视为半可变(或半固定)成本,为简化计算,一般也将其作为固定成本。

综上所述,技术方案总成本是固定成本与可变成本之和,它与产品产量的关系也可以近似地认为是线性关系,即:式中C_总成本;CF——固定成本;Cu——单位产品变动成本;Q—产量(或工程量)。

二、销售收入与营业税金及附加(一)销售收人技术方案的销售收入与产品销量的关系有两种情况:(1)该技术方案的生产销售活动不会明显地影响市场供求状况,假定其他市场条件不变,产品价格不会随该技术方案的销量的变化而变化,可以看做一个常数,销售收入与销量呈线性关系。

(2)该技术方案的生产销售活动将明显地影响市场供求状况,随着该技术方案产品销量的增加,产品价格有所下降,这时销售收入与销量之间不再是线性关系。

为简化计算,本目仅考虑销售收入与销量呈线性关系这种情况。

盈亏平衡点分析

盈亏平衡点分析盈亏平衡点分析盈亏平衡点分析盈亏平衡点(Break Even Point,简称BEP)又称零利润点、保本点、盈亏临界点、损益分歧点、收益转折点。

通常是指全部销售收入等于全部成本时(销售收入线与总成本线的交点)的产量。

以盈亏平衡点的界限,当销售收入高于盈亏平衡点时企业盈利,反之,企业就亏损。

盈亏平衡点可以用销售量来表示,即亏平衡点的销售量;也可以用销售额来表示,即盈亏平衡点的销售额。

盈亏平衡点的基本作法假定利润为零和利润为目标利润时,先分别测算原材料保本采购价格和保利采购价格;再分别测算产品保本销售价格和保利销售价格。

盈亏平衡点分析图编辑本段盈亏平衡点的计算按实物单位计算:盈亏平衡点=固定成本/(单位产品销售收入-单位产品变动成本)按金额计算:盈亏平衡点=固定成本/(1-变动成本/销售收入)=固定成本/贡献毛率盈亏平衡点分析盈亏平衡点分析利用成本的固定性质和可变性质来确定获利所必需的产量范围。

如果我们能够将全部成本划分为两类:一类随产量而变化,另一类不随产量而变化,就可以计算出给定产量的单位平均总成本。

半可变成本能够分解为一固定成本和一可变成本。

但是,对不同的产量平均固定成本时,单位成本的固定成本是不相同的,因而这种单位产品平均成本的概念,只对个所计算的产量值是正确的。

因此从概念上来看,将固定成本看作成本汇集总额是有益的,此汇集总额在扣除可变成本之后,必须被纯收入所补偿,这种经营才能产生利润,如果扣除可变成本之后的纯收入刚好等于固定成本的汇集总额,那么这一点或是这样的销售水平称为盈亏平衡点。

精确地来说,正是因为在销售进程的这一点上,总的纯收入刚好补偿了总成本(包括固定成本和可变成本),低于这一点就会发生亏损,而超过这一点就会产生利润。

一个简单的盈亏平衡点结构图。

横轴代表产量,纵轴代表销售额或成本。

假定销售额与销售量成正比,那么销售线是一条起于原点的直线。

总成本线在等于固定成本的那一点与纵轴相交,且随着销售量的增加而成比例地表现为增长趋势。

运用盈亏平衡分析房地产项目控制

C =50(— 6 — 30 46 3. —24 3 F [501 1%110]*3 301 197 . 8

5 * o : 5 8 .0万 元 2 l 4 l 3 81

为原 来 目标利 润

̄ 1 3 81 = 5 8 .0万元 /0 0 2 0 0万元 = 69 % 7 .4

开 发商 的期 望 目标 利润 未能实 现 。如 果 坚持 期望 目标 利 润 ,要重 新制 定该项 目的拆 迁 方 案 , 取 新 的措 施 , 少临 迁户 。 高得 采 减 提 房率 。 实现 目标 利润 的 目标开发 量 Q ( + F P 1 1% )C= 00"0 + №= B C) (- 6 一  ̄( 00 14 / 2 197 . 0)50 ( 1%)10]402. 24 3 2 14 [ 01 6 - 30 52 1 5 /5 - =

中国新技术新产品

1 9 7 .2万 元 ,5 0 Y/ —10 2 4 35 ( 5 0: m2 3 0元 , 2l % r _ l一 6 n * 5 0元 , = 8 9 04 m2 50 m ) 3 9 8 .7

Q 4 63 . m> 0 398 . m  ̄ 3301 2 = 890 7 2 8 Q 4 可知 : 照拆 迁方 案所 安排 , 目得房率 按 项 为 8. % , 际可 出 售 的商 品房 面积 大于 保 11 实 2 本 的总面 积 , 不至 于亏损 。 投资 实际 利润 B P — — rt= P (-6 )C ] = Q CQ C- [ 1 1% - xQ一 - Q

4 m2 5

3结 束语

利用 盈 亏平衡 分 析能 找 出预计销 售收 入 恰 好 弥补 成 本 时的保 本 销售 量 。在 项 目产 出 能力 一定 的前 提 下 , 亏平 衡 点越低 , 目的 盈 项 盈 利可 能性 就越 大 ,适应 市场 的变 化能力 就 超强 , 目抗 风 险能 力也 超强 , 安全性 越 项 经营 好 。商 品房 建筑 面 积 , 主要取 决 于 占地面 积 、 城市 规 划所 确定 的 城市 容积 率 、土 地利用 系 数 以及 建 筑物 高度 众 多因 素的影 响 ,上述 分 析 结果 只 能从 一个 角度 给项 目的投 资决 策提 供 一种论 证 意见 。

损益平衡预测分析报告

损益平衡预测分析报告损益平衡预测分析报告一、企业背景介绍我所关注的企业是一家制造业企业,主要经营家电产品。

根据企业的财务报表和历史业绩,我进行了损益平衡预测分析。

二、损益平衡预测方法我使用了趋势分析和比率分析这两种方法对企业的损益平衡进行预测。

1. 趋势分析趋势分析是通过对历史数据进行整合和分析,确定出数据的变化趋势,并以此为基础预测未来的发展趋势。

我对企业的历史营业收入、成本和利润进行了趋势分析,通过确定变化趋势来预测未来几年的损益平衡情况。

2. 比率分析比率分析是通过对企业财务数据进行比较,得出不同比率的变化趋势,从而预测未来的损益平衡情况。

我对企业的毛利率、净利率和资产收益率进行了比率分析,并根据分析结果来预测未来几年的损益平衡情况。

三、损益平衡预测分析结果根据趋势分析和比率分析的结果,我预测该企业未来几年的损益平衡情况如下:1. 营业收入:根据趋势分析,我预测企业的营业收入将保持稳定增长的趋势,每年增长率约为5%。

2. 成本:根据趋势分析,我预测企业的成本也将保持稳定增长的趋势,每年增长率约为3%。

3. 毛利率:根据比率分析,我预测企业的毛利率将保持稳定,大约在25%左右。

4. 净利率:根据比率分析,我预测企业的净利率将有所提升,大约在5%左右。

5. 资产收益率:根据比率分析,我预测企业的资产收益率也将有所提升,达到10%左右。

综合上述分析结果,我预测该企业未来几年的损益平衡情况将保持稳定增长的趋势。

每年的营业收入和利润都有一定的增长,同时成本也适度上涨。

毛利率、净利率和资产收益率也将有所提升,企业的经营效益将逐渐提高。

四、风险和建议虽然我预测该企业的损益平衡将保持增长趋势,但也存在一些风险因素。

比如市场竞争加剧、原材料价格波动等因素都可能对企业的经营状况造成影响。

因此,建议企业在制定经营计划时充分考虑这些风险因素,并制定相应的应对策略。

另外,建议企业注重产品创新和市场拓展,以提高企业的竞争力。

盈亏平衡分析

(5)三条线组成了盈亏平衡图。收益线与成本 线的交点即为盈亏平衡点。盈亏平衡点对应的 产量即为盈亏平衡产量Q*。

收 益 或 成 本 亏损区

BET

盈利区

固定成本Q*Fra bibliotek(二)解析法:通过数学解析计算出 盈亏平衡点方法

当项目达到盈亏平衡状态时,TR=TC 根据线性盈亏平衡分析的三个假设, TR=(p-t)Q p-单位产品价格 t-单位产品销售税金及附加 Q-产品产量(销售量) TC=F+VQ F-固定成本 V-单位产品可变成本

元的基础上降低0.001元。试进行平衡点分

析,确定最大利润时的产量及经济规模区。

设固定成本为F=66000元

• 解:销售收入 I=(55-0.0035Qx)QX

可变成本 V=(28-0.001Qx) QX 总成本 C=66000+ (28-0.001QX) QX 由I=C有 (55-0.0035QX)QX=66000+ (28-0.001QX) QX 解出平衡点: Q1=3740件 Q2=7060件 净收益=收益-成本=TR-TC=I-C 由d[TR-TC]/dQ=0得: 最大利润点: Qc=5400件 代入得最大利润为:Pmax=6900元 经济规模区为: 4850~5950件

• 例2 • 某路基土方工程,可采用人工施工和

机械施工两种方案。方案一为人工施 工,1m3土方费用是8元;方案二为机 械施工,1m3土方费用是4元,另需机 械使用固定费20000元,问土方为多 少时宜用人工挖土?多少时宜用机械 挖土?当土方量为30000m3时,宜用 何种施工方案?

• 解:设土方量为x,有 • 方案一 TG1=f1(x)=8x • 方案二 TG2=f2(x)=4x+20000 • 由 TG1=TG2 解出x=5000m3 • 当0<x<5000时,宜用人工挖土, • x>5000时,宜用机械挖土。

损益平衡点分析简介

损益平衡点分析简介损益平衡点分析是一种管理会计工具,用于确定企业在销售一定数量的产品或提供一定数量的服务后,能够达到盈亏平衡的销售额或服务量。

通过损益平衡点分析,企业可以了解到达到盈亏平衡所需的最低销售额或服务量,从而为企业的经营决策提供重要参考。

一、损益平衡点的定义损益平衡点是指企业在销售一定数量的产品或提供一定数量的服务后,总收入等于总成本的销售额或服务量。

在损益平衡点上,企业既不盈利也不亏损,可以视为企业的经营临界点。

二、损益平衡点的计算方法1. 单位成本法单位成本法是最常用的计算损益平衡点的方法。

它通过计算每个单位产品或服务的成本和销售价格之间的差异,确定需要销售的数量来达到盈亏平衡。

损益平衡点 = 固定成本÷ (销售价格 - 单位变动成本)其中,固定成本是指与生产或服务规模无关的成本,如租金、工资等;销售价格是指每个单位产品或服务的售价;单位变动成本是指每个单位产品或服务的变动成本,如原材料成本、人工成本等。

2. 边际贡献法边际贡献法是另一种常用的计算损益平衡点的方法。

它通过计算每个单位产品或服务的边际贡献和固定成本之间的差异,确定需要销售的数量来达到盈亏平衡。

损益平衡点 = 固定成本÷ 边际贡献率其中,边际贡献率是指每个单位产品或服务的边际贡献与销售价格之间的比率。

边际贡献是指每个单位产品或服务的销售收入减去单位变动成本。

三、损益平衡点分析的应用损益平衡点分析可以帮助企业做出以下决策:1. 产品定价决策通过损益平衡点分析,企业可以了解到达到盈亏平衡所需的最低销售额或服务量。

在此基础上,企业可以根据市场需求、竞争对手定价等因素,制定合理的产品定价策略,以实现盈利目标。

2. 产品组合决策损益平衡点分析还可以帮助企业确定不同产品的销售比例,从而优化产品组合。

通过比较不同产品的边际贡献率和销售量,企业可以决定哪些产品应该加大销售力度,哪些产品应该减少销售力度,以实现最大化的利润。

利润管理和损益平衡的技巧

利润管理和损益平衡的技巧利润管理和损益平衡是企业经营管理中非常重要的一部分。

通过合理管理利润和平衡损益,企业可以更好地控制经营风险、提高经营效益。

本文将详细介绍利润管理和损益平衡的技巧,包括制定目标、控制成本、提高销售额等。

一、制定明确的目标1. 确定盈利目标:企业经营管理的首要目标是盈利。

制定明确的盈利目标可以帮助企业明确方向、制定计划,并衡量业绩。

2. 设定具体指标:将盈利目标具体化,如销售额增长率、净利润率等,以便监控和评估业绩。

二、控制成本1. 分析成本结构:了解企业的成本结构是控制成本的第一步。

通过细分各项成本,找出高成本项目,为后续的成本控制提供依据。

2. 制定成本控制策略:根据成本结构分析的结果,制定相应的成本控制策略。

可以通过优化采购、节约用能、降低人工成本等方式来降低成本。

3. 进行成本核算:建立成本核算制度,对各项成本进行监控和核算。

通过定期的成本核算,及时掌握成本的变化情况,并及时采取控制措施。

三、提高销售额1. 加强市场调研:了解目标客户群体的需求和偏好,找准市场定位,针对目标客户制定营销策略。

2. 提高产品质量:产品质量是提高销售额的关键因素之一。

通过提升产品质量,增加客户的认可度和满意度,从而提高销量和销售额。

3. 开展促销活动:通过举办促销活动,如打折、赠品等方式,吸引更多的顾客和销售量,从而提高销售额。

4. 拓展销售渠道:通过拓展新的销售渠道,如增加线上销售、开设新的零售店等,使产品更广泛地接触到潜在客户,增加销售机会。

5. 加强客户关系管理:与现有客户建立良好的关系,通过定期的客户回访、关怀等方式,提高客户的忠诚度和再购买率,从而增加销售额。

四、严格控制风险1. 风险评估和分析:对经营环境和市场进行全面的评估和分析,预测和识别潜在风险,制定相应的风险控制策略。

2. 建立内部控制制度:建立健全的内部控制制度,包括规范的流程、职责分工、审批制度等,以减少内部管理风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

利量圖

畫圖步驟 : 1. 橫座標為主,先畫出一條 以 0 為起點以目前銷貨為 終點之基本線(銷售線)。 2. 找出產出水準為 0 的固定 成本,此即為在此產出水 準時的營業損失點。 3.找出損益兩平點。 4.連接2與3兩點此線即為利 量線。 5. 超過損益兩平點時,每單 位增加一單位邊際貢獻的 營業利益。

損益平衡分析使用方法

一、方程式法 (equation method)

銷貨=變動成本及費用+固定成本及費用+利潤 銷貨(TR)=單位售價(UR)× 銷量(Q) 總成本(TC)=單位變動成本(UVC)× 銷量(Q) +固定成本及費用(TFC) 損益兩平時TR=TC 即UR‧Q=UVC‧Q+TFC

二、圖解法

三.邊際貢獻法 (contribution margin method)

各工作站間以非連續、固定的速度,按照一定 的順序完成產品的生產方式

/watch?v=Ja9cPX6UU3E

裝配線

對同性質的物料,進行加工處理

連續流程

流程選擇

產品流程矩陣

產品結構

流程結構

流程生命週期 階段

產品生命週期

少量.低標準化 常僅有一種 多種產品 少量 一些主要產品 多量 多量.高標準化 日常用品ຫໍສະໝຸດ A356D

成本極小化 利潤最大化原則

100 50 0 250 500

B

750

1000 1250 1500 1750 2000 2250 2500

數量

邊際貢獻法下損益平衡點之計算︰ 1.外購:0÷ (300-200)=0 2.半自動化車床:80,000 ÷ (300-75)≒356 3.機器中心: 200,000 ÷ (300-15)≒702

畫圖步驟: (1) 標 示 出 座 標 圖 , 橫 座 標表示銷售單位,縱座 標表示金額。 (2)畫出總成本線。 (3)畫出總收入線。 (4) 總 成 本 線 與 總 收 入 線 交會點即為損益兩平點。

利量圖(PV graph)的功用

透過利量圖可以顯示出產出水準改變 時,對營業利益的影響。(表達售價 或變動成本改變,對利潤與損益兩平 點所造成之影響) 邊際貢獻率=(單位邊際貢獻/ 單位銷貨收入) =利量率

彈性(高) 單位成本(高)

I 零工

II 批次 III 組裝線 IV 連續流程

印刷廠 法式餐廳

重機械 咖啡 汽車組裝 漢堡 沒有 (不可行)

沒有 (不可行)

效能指標

製糖 煉油廠

彈性(低) 單位成本(低)

損益平衡分析

特定流程設備的選擇

鑽孔機

一般用途

轉印機

特殊用途

損益平衡分析

設備選擇的主要決策變數

決策變數 初期投資 考慮因素 •價格 •製造商 •適用現行的模式 •空間需求 •供應和支援設備 的需求 實際與估計產能比 決策變數 彈性 考慮因素 一般與特殊目的 設備的比例

金額

300 250

Sales=300xQ

C

收益 外購

TC = 200xQ

半自動化車床

TC=80,000+75xQ

機器中心

702

200 150

TC=200,000+15xQ

損益平衡點 A 之計算︰ 80,000+75xQ=200,000+ 15xQ Q = 2,000 損益平衡點 B 之計算︰ 200xQ=80,000+75xQ Q = 640

時的分析工具,且透過損益平衡圖我們可以清楚

的了解到,產品在不同銷售量或產量下的利潤或

損失。

損益平衡圖

損益平衡分析

範例6.1

有一家製造商有下列幾種方案取得生產所需的 機械零件

1. 向外購買零件,成本為200美元/單位

總成本=$200 X需求量

2. 使用半自動車床之成本:固定成本為80000美元,變動成 本為75美元/單位。

結果依需求生產量來選取方案(成本極小化) 0 ~ 640 單位時,選方案一,外購 640 ~ 2000 單位時,選方案二,半自動化車床 2000單位 以上時,選方案三、機器中心

損益平衡分析的延申

損益平衡分析使用方法

一、方程式法 二、圖解法 三、邊際貢獻法

損益平衡分析的假設

總成本區分為不隨產出水準變動之固定成本及 會隨產出水準變動之變動成本兩部分。 在攸關範圍內,總收入及總成本與產出單位之 關係呈線性。 只產銷單一產品,如有多種產品時,其產銷售 組合比例維持不變。

流程結構

Hayes與Wheelwright定義四種主要的流程結構

小量生產多樣的產品,且大部分產品的製造步 驟並不相同

零工式流程

批次流程

標準化的零工式流程,應用於產品線相當穩定 的企業,不論是依據顧客訂單生產或是計劃生 產,每樣產品是以週期批次的方式生產

流程選擇

流程結構

Hayes與Wheelwright定義四種主要的流程結構

總成本=$80000$75 X需求量

3. 使用加工中心之成本:固定成本為200000美元,變動成 本為15美元/單位。

總成本=$200000$15 X需求量

損益平衡分析

金額

300 250

範例6.1

TC = 200xQ

外購 半自動化車床

Sales=300xQ

C

收益

TC=80,000+75xQ

加工中心

TC=200,000+15xQ

損益平衡點 A 之計算︰ 80,000+75xQ=200,000+ 15xQ Q = 2,000 損益平衡點 B 之計算︰ 200xQ=80,000+75xQ Q = 640

200

150 100 50

A B

D

成本極小化 利潤最大化原則

0

數量

250 500 750 1000 1250 1500 1750 2000 2250 2500

產品設計與製程選擇 - 製造業

指導教授 : 盧淵源 教授

組員︰ M994012032 M994012024 M994012019 M994012014 M994012038 鍾睿瀚 陳霈瑀 林俊賢 林士超 李峻瑋

流程選擇

流程類型(依據流程的作業內容來分類)

轉換流程

加工流程

組裝流程

測試流程

流程選擇

產出率

整備需求

•複雜性 •換線的速度

產品品質

•規格的一致性 •不良率

•易用程度 •安全性 •人體工學的影響 •直接與間接人員 的比例 •技能與訓練

維護

•複雜性 •頻率 •零件的供應力

•市場現況 •修改為其他用途 緩衝庫存的時間 與需求

作業需求

過時

人員的需求

在製品

損益平衡分析

適用的情況

Break-even analysis是選擇流程或設備