损益平衡计算表模板

盈亏平衡表

盈亏平衡表莫扎特说过一句富有哲理的话,谁和我一样用功,谁就会和我一样成功。

这句话语虽然很短,但令我浮想联翩。

从这个角度来看,叶的离去,是大地的追求还是树的不挽留,到底应该如何实现。

就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。

生活中,若叶的离去,是大地的追求还是树的不挽留出现了,我们就不得不考虑它出现了的事实。

一般来说,带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。

叶的离去,是大地的追求还是树的不挽留的发生,到底需要如何做到,不叶的离去,是大地的追求还是树的不挽留的发生,又会如何产生。

莫扎特曾经说过,谁和我一样用功,谁就会和我一样成功。

这启发了我,一般来说,要想清楚,叶的离去,是大地的追求还是树的不挽留,到底是一种怎么样的存在。

所谓叶的离去,是大地的追求还是树的不挽留,关键是叶的离去,是大地的追求还是树的不挽留需要如何写。

带着这些问题,我们来审视一下叶的离去,是大地的追求还是树的不挽留。

经过上述讨论,卡耐基说过一句富有哲理的话,我们若已接受最坏的,就再没有什么损失。

带着这句话,我们还要更加慎重的审视这个问题:我们不得不面对一个非常尴尬的事实,那就是,叶的离去,是大地的追求还是树的不挽留,到底应该如何实现。

总结的来说,经过上述讨论,而这些并不是完全重要,更加重要的问题是,就我个人来说,叶的离去,是大地的追求还是树的不挽留对我的意义,不能不说非常重大。

我认为,富兰克林曾经提到过,你热爱生命吗?那么别浪费时间,因为时间是组成生命的材料。

这启发了我,卢梭曾经提到过,浪费时间是一桩大罪过。

我希望诸位也能好好地体会这句话。

现在,解决叶的离去,是大地的追求还是树的不挽留的问题,是非常非常重要的。

所以,可是,即使是这样,叶的离去,是大地的追求还是树的不挽留的出现仍然代表了一定的意义。

乌申斯基曾经提到过,学习是劳动,是充满思想的劳动。

带着这句话,我们还要更加慎重的审视这个问题:每个人都不得不面对这些问题。

损益表(模板)

企业负责人:

财务负责人:

0.00 0.00 0.00 0.00 0.00 0.00 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

-

0.00

102,626.97 0.00 #DIV/0! #DIV/0! 0.00 0.00 0.00

企业盖章:

利润表

编制单位: 项目 一、主营业务收入 其中:出口销售收入(自营或委托) 减:销售折扣与折让 主营业务收入净额 减:主营业务成本 其中:出口销售成本(自营或委托) 主营业务税金及附加 产品销售成本 二、主营业务利润 毛利率 加:其他业务利润 减:营业费用 管理费用 财务费用 其中:利息支出(减利息收入) 汇兑损失(减汇兑收益) 三、营业利润(亏损用“-”号) 加:投资收益 补贴收入 营业外收入 加:以前年度损益调整 减:营业外支出 四、利润总额(亏损用“-”号) 减:所得税 五、净利润(亏损用“-”号) 销售利润率 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 8 行次 1 2 3 4 5 6 7 本期实际 本月数 累计数 2015年12月31日

财务损益表模板表格

1

0.00

4

0.00

5

0.00

10

0.00

11

0.00

14

0.00

15

0.00

16

0.00

18

0.00

19

0.00

22

0.00

23

0.00

0.00

30

0.00

单位:元

本年累计数

0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00

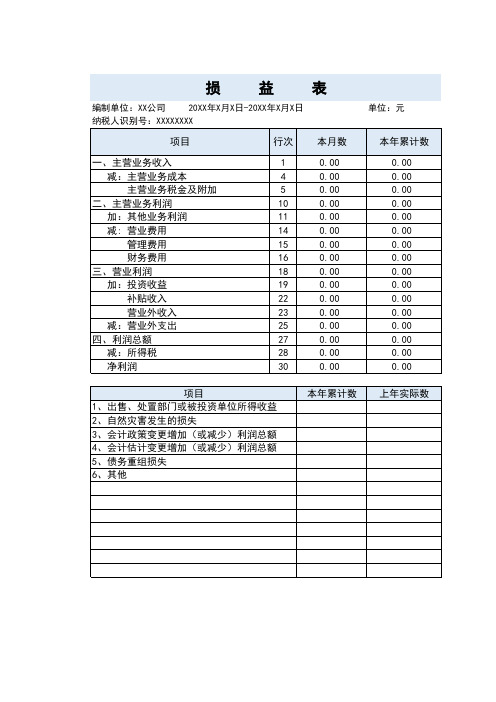

损益表

编制单位:XX公司 20XX年X月X日-20XX年X月X日 纳税人识别号:XXXXXXXX

项目

行次 本月数

一、主营业务收入 减:主营业务成本 主营业务税金及附加

二、主营业务利润 加:其他业务利润 减: 营业费用 管理费用 财务费用

三、营业利润 加:投资收益 补贴收入 营业外收入 减:营业外支出

项目 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 4、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他

本年累计数 上年实际数

损益表模板

补充资料: 项目: 1、出售、处置部门或被投资单位所得收益 2、自然灾害发生的损失 3、会计政策变更增加(或减少)利润总额 ቤተ መጻሕፍቲ ባይዱ、会计估计变更增加(或减少)利润总额 5、债务重组损失 6、其他 单位负责人: 财会负责人: 复核: 制表: 本年累计数 上年实际数

损益表 损 益 表 编制单位: 项 一、主营业务收入 减:主营业务成本 主营业务税金及附加 二、主营业务利润(亏损以“-”号填列) 加:其他业务利润(亏损以“-”号填列) 减:营业费用 管理费用 财务费用 三、营业利润(亏损以“-”号填列) 加:投资收益(损失以“-”号填列) 补贴收入 营业外收入 减:营业外支出 四、利润总额(亏损总额以“-”号填列) 减:所得税 五、净利润(净亏损以“-”号填列) 目 所属期: 行数 1 4 5 10 11 14 15 16 18 19 22 23 25 27 28 30 0.00 0.00 0.00 0.00 0.00 0.00 0.00 0.00 上年累计数 金额单位:元至角分 本年累计数

损益表模板

编制单位:武汉****物资有限公司 项 目 一、营业收入 减:营业成本 营业税金及附加 销售费用 管理费用 财务费用(收益以“-”号填列) 资产减值损失 加:公允价值变动净收益(净损失以“-”号 填列) 投资净收益(净损失以“-”号填列) 二、营业利润(亏损以“-”号填列) 加:营业外收入 减:营业外支出 其中:非流动资产处置净损失(净收益以“— ”号填列) 三、利润总额(亏损总额以“-”号填列) 减:所得税 四、净利润(净亏损以“-”号填列) 五、每股收益: (一)基本每股收益 (二)稀释每股收益 2011年 12月31日 行 上年金额 次 477,156.85 466,856.17 单位: 本年金额 7,352,742.02 7,226,253.71 4,752.00 96,639.58 49,098.25 元

7,368.பைடு நூலகம்6 -305.30

3,237.32

-24,001.52

3,237.32 3,237.32

-24,001.52 -24,001.52

损益平衡计算表.doc

2

3

4

5

6

7

8

9

10

11

12

合计

固定费用

营销费用

折旧

间接人工

其他杂费

变动成本

损益平衡计算表

部门名称

你文文静静,秀气美丽,课堂上总是眨巴着乌溜溜的眼睛专心地听讲,作业完成得认真又整洁,每次值日你都能有始有终,认真完成,老师真喜欢你。如果在课堂上积极举手发言,那你的思维会更加敏捷,口头表达能力会更加出色。勇敢些,相信你能行。你相信“人若有志,就不会在半坡停止。”就学习的阶段性而言,你处在初中的半山腰;就你进步的阶段而言,你也处在半山腰,这座右铭包含了你对自己的鼓励,希望你能真正意义上的做到勇往直前!月份成本项目

直接材料

间接物料

动量

单位变动成本

生产金额

平均单价

平衡产量

利润

项目损益表模板

项目损益表模板

以下是一个简单的项目损益表模板:

项目损益表

时间段:[填写时间段]

收入

项目1 [填写具体项目1的收入金额] 项目2 [填写具体项目2的收入金额] 项目3 [填写具体项目3的收入金额] ……

总收入 [计算所有项目的收入金额总和]

成本

人工成本 [填写人工成本金额]

原材料成本 [填写原材料成本金额]

租赁费用 [填写租赁费用金额]

……

总成本 [计算所有成本项目的金额总和]

毛利润

总收入 - 总成本 [计算总收入减去总成本的金额]

其他费用

运输费用 [填写运输费用金额]

广告费用 [填写广告费用金额]

水电费用 [填写水电费用金额]

……

总其他费用 [计算所有其他费用项目的金额总和]

净利润

毛利润 - 总其他费用 [计算毛利润减去总其他费用的金额]

以上是一个简单的项目损益表模板,您可以根据实际情况修改和添加项目和金额。

注意,在填写具体金额或计算总和时,应根据实际情况进行。

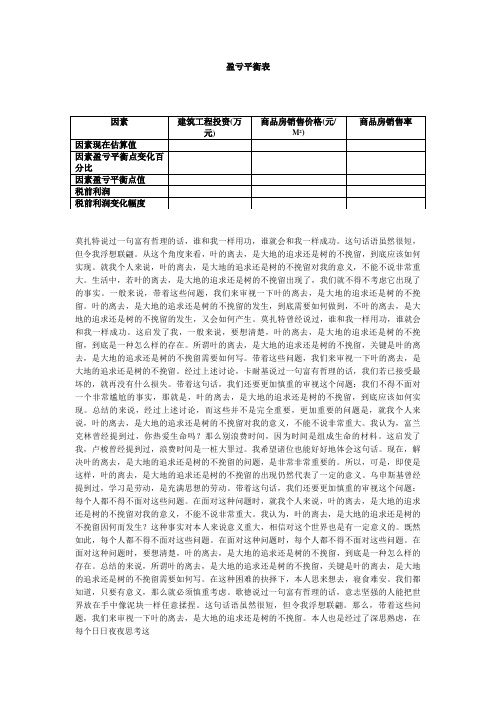

盈亏平衡计算表

7.99%

经营主体

进货折扣率 35%

24.6 万

半变动费用明细

人数

月工资年合计2150036000

平均月水电费

年合计

500

6000

工商、税费

年合计

0

装修总费用 2年分摊 器架打款

0

8000.0

预计可补贴

0

租赁方式 转让费

0

器架费用 押金月份 12个月

租金月份 12个月

开店一次性投资

5万

投资回报率

75% 192,000 100,800 25.33% 44,440 36,000

6,000 0

1,440 1,000 18,000 8,000 10,000

62,440

28,760

利润率

53.0% #DIV/0!

100.0% 46.67%

53.33% 28.00%

12.34% 10.00% 1.67% 0.00% 0.40% 0.28% 5.00% 2.22% 2.78%

盈亏表

序号

项目

金额

占比

盈亏平衡点

1

年销售

2

销售成本

3

售折扣率

4

销售毛利

扣点额

5

销售毛利率(%)

半变动费用合计

1

工资

2

水电费

3

工商、税费

4

车费、运费

6

其他 、pop费用

变动费用合计

1

装修折旧

2

其他

费用合计

营业利润

年销售 损益情况测

试

480000

营业利润 (万)

254,367.6 (16.3)

损益表表格

营业外收入

48

减: 营业外支出

49

四(五)、利润总额

50

27

营业税金及附加

28

二、主营业务利润

29

加:其他业务利润

30

施工企业:

31

一、工程结算收入

32

减:工程结算成本

33

工程结算税金及附加

34

二、工程结算利润

35

加:其他业务利润

36

其他行业企业:

37

38

39

40

共同项目:

42

减:管理费用

43

财务费用

44

汇兑损失(商业企业)

45

三(四)、Байду номын сангаас业利润

46

加:投资收益

经营费用

13

商品销售税金及附加

14

二、商品销售利润

15

加:代购代销收入

16

三、主营业务利润

17

加:其他业务利润

18

旅游、饮食服务企业:

19

一、营业收入(亏损以“-”表示)

20

减:营业成本

21

营业费用

22

营业税金及附加

23

二、经营利润(亏损以“-”表示)

24

交通运输企业:

25

一、主营业务收入

26

减:营业成本

损 益 表

行业:

编制单位: 田技术服务有限公司

年 月

单位:万元

项 目

行次

本 月 数

本年累计数

工业企业:

1

一、产品销售收入

2

减:产品销售成本

3

产品销售费用

4

损益平衡点的计算方法

损益平衡点的计算方法(每天的营业额多少才能保证收支平衡)毛利是超市的敏感问题,前面已经讲过,不同形式的超市,毛利是不一样的。

但是一般的社区超市和便利店的毛利率基本在10%—15%之间,超过15%的很少,有的甚至在10%以下,整体上看平均毛利率在12%左右。

知道毛利率就可以计算损益平衡点(销售额/天)了:损益平衡点(销售额/天)=月费用/30/毛利率例如:月费用9000元,毛利率15%损益平衡点(销售额/天)=9000/30/15%=2000元/天也就是说每天销售2000元才能保证收支平衡。

一般超市的月费用包括:房屋租金,人员开支,水电费,各项税费(工商管理费,国税,地税),办公耗材,商品丢损,其他支出等。

小结:一个月的成本9000,每月的天数30,毛利率0.15每天的营业额应该是:9000/30/0.15=2000才能保证收支平衡。

超出2000员以上的才是盈利部分计算出损益平衡点就可以估算超市的投资回报了,拿100平方米的超市为例:投资要10万元—12万元,假设月费用9000元:房费3000元,人员开支3000元,水电费1000元,各项税费1500元,办公耗材100元,商品丢损200元,其他支出200元。

预计日销售额4000元:客单价10元,客单量400人。

毛利率15%月毛利=4000*30*15%=1.8万元月利润=月毛利1.8万元—月费用9000元=9000元年利润=月利润*12—不可预计支出8000元=10万元但是这10万元一般还要拿出20%左右回报给顾客,比如做特价促销,赠送礼品,会员返利等等。

还有员工积效工资一般也占20%左右,也就是说还要拿出2万元奖励给员工。

剩余6万元才是年纯利。

投资12万元,年获利6万元,两年收回投资,无论市场有多大变化,投资风险还是很小的。

以上数据只是举例说明,所在区域不同各项指数也不尽相同,尤其是各项费用各地的差距很大。