洋河股份2020年上半年财务指标报告

基于哈佛分析框架的洋河股份财务报表分析

基于哈佛分析框架的洋河股份财务报表分析一、背景洋河股份是中国的一家酿酒企业,成立于1957年,总部位于江苏省扬州市。

其主要产品为洋河大曲和海之蓝等著名白酒,并且在国内外市场拥有广泛的销售网络和客户群体。

在2021年年报中,洋河股份报告了其2020年度的财务状况和业绩表现。

二、目标基于哈佛分析框架,本文旨在分析洋河股份的财务报表,揭示其财务状况和业绩表现,并提出一些针对性的建议。

三、分析(一)财务分析1、财务状况分析资产负债表数据显示,洋河股份自2018年开始出现了资产规模的小幅下滑,主要是由于其长期投资和应收账款的下降。

在流动性方面,公司现金流量表显示其经营现金流量稳定,可偿付债务能力强,但其投资活动现金流量持续为负。

总体而言,洋河股份的财务状况相对稳定。

2、财务绩效分析利润表数据显示,洋河股份在2020年实现了营收782.43亿元,同比增长13.94%;实现净利润265.77亿元,同比增长22.85%。

其毛利率高达72.78%,比2019年增加了2.35个百分点。

总体而言,洋河股份的营收和净利润表现良好,且其盈利能力在行业内属于较高水平。

3、现金流量分析公司的现金流量表数据显示,洋河股份在2020年度的经营活动现金流量净额为223.13亿元,同比增加了6.51%;投资活动现金流量净额为-130.29亿元,同比减少了22.25%;融资活动现金流量净额为-37.67亿元,同比减少了57.29%。

总体而言,洋河股份的现金流量质量较高,但其投资活动现金流量连续为负,需要注意。

(二)财务风险分析1、债务分析洋河股份的资产负债表数据显示,其长期负债较高,但公司具有良好的偿债能力。

同时,公司在债务结构上呈现出多样化,整体风险得到了控制。

2、信用风险分析基于财务数据,洋河股份的客户和供应商信用评级较高,企业信用风险较小。

(三)价值驱动分析1、公司竞争力洋河股份是中国著名的酿酒企业,其拥有多个著名品牌,如洋河大曲和海之蓝等。

酒店上半年财务分析报告(3篇)

第1篇一、前言随着我国经济的持续增长和旅游业的蓬勃发展,酒店行业在我国经济中的地位日益重要。

本报告旨在通过对某酒店上半年的财务状况进行分析,全面评估酒店的经营成果、盈利能力、偿债能力以及运营效率,为酒店管理层提供决策依据。

二、酒店概况某酒店位于我国某大城市中心区域,是一家集住宿、餐饮、会议、娱乐为一体的综合性酒店。

酒店拥有各类客房300间,餐厅5个,会议室3个,娱乐设施齐全。

近年来,酒店业务发展迅速,已成为该地区知名酒店之一。

三、财务数据分析1. 营业收入分析(1)营业收入构成根据财务报表,酒店上半年营业收入主要由客房收入、餐饮收入、会议收入和娱乐收入组成。

具体如下:- 客房收入:2000万元,占比66.67%- 餐饮收入:600万元,占比20.00%- 会议收入:300万元,占比10.00%- 娱乐收入:100万元,占比3.33%(2)营业收入分析从收入构成来看,客房收入占比最高,说明客房业务是酒店的主要收入来源。

这与酒店所处地理位置和目标客户群体有关。

同时,餐饮收入占比也较高,表明酒店在餐饮服务方面具有一定的竞争力。

2. 盈利能力分析(1)毛利率分析上半年,酒店毛利率为30.00%,较去年同期增长5个百分点。

这主要得益于以下因素:- 客房收入增长:客房收入较去年同期增长10%,带动毛利率提升。

- 餐饮收入增长:餐饮收入较去年同期增长5%,毛利率提高。

- 成本控制:酒店在采购、人工、能源等方面加强成本控制,降低了营业成本。

(2)净利率分析上半年,酒店净利率为15.00%,较去年同期增长2个百分点。

这表明酒店在提升盈利能力方面取得了一定成效。

3. 偿债能力分析(1)流动比率分析上半年,酒店流动比率为2.00,较去年同期增长0.5。

这表明酒店短期偿债能力较强。

(2)速动比率分析上半年,酒店速动比率为1.50,较去年同期增长0.3。

这表明酒店短期偿债能力良好。

4. 运营效率分析(1)客房入住率分析上半年,酒店客房入住率为80%,较去年同期增长5个百分点。

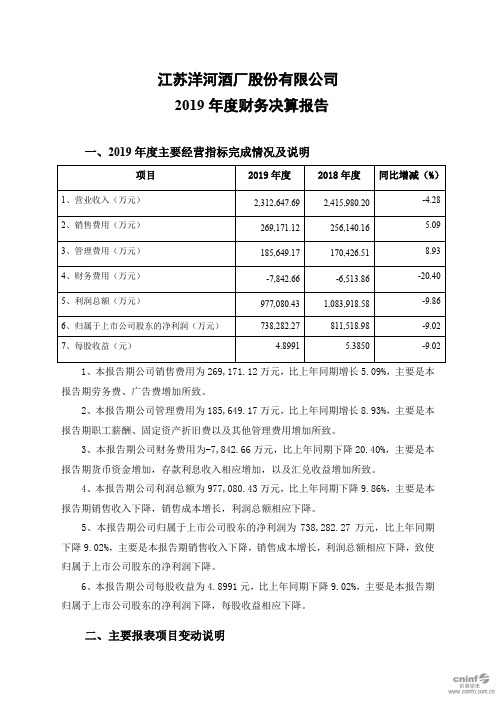

洋河股份:2019年度财务决算报告

江苏洋河酒厂股份有限公司2019年度财务决算报告一、2019年度主要经营指标完成情况及说明1、本报告期公司销售费用为269,171.12万元,比上年同期增长5.09%,主要是本报告期劳务费、广告费增加所致。

2、本报告期公司管理费用为185,649.17万元,比上年同期增长8.93%,主要是本报告期职工薪酬、固定资产折旧费以及其他管理费用增加所致。

3、本报告期公司财务费用为-7,842.66万元,比上年同期下降20.40%,主要是本报告期货币资金增加,存款利息收入相应增加,以及汇兑收益增加所致。

4、本报告期公司利润总额为977,080.43万元,比上年同期下降9.86%,主要是本报告期销售收入下降,销售成本增长,利润总额相应下降。

5、本报告期公司归属于上市公司股东的净利润为738,282.27万元,比上年同期下降9.02%,主要是本报告期销售收入下降,销售成本增长,利润总额相应下降,致使归属于上市公司股东的净利润下降。

6、本报告期公司每股收益为4.8991元,比上年同期下降9.02%,主要是本报告期归属于上市公司股东的净利润下降,每股收益相应下降。

二、主要报表项目变动说明三、现金流量分析本报告期公司经营活动产生的现金流量净额为679,789.19万元,比上年下降225,885.69万元,下降24.94%,主要原因是本期收取经销商保证金减少,为职工支付的现金增加,以及支付的各项税费增加,致使本期经营活动产生的现金流量净额下降。

本报告期公司投资活动产生的现金流量净额为-129,321.51万元,比上年上升205,612.70万元,增加61.39%,主要原因是本期投资活动现金流入比上期增加金额大于投资活动现金流出增加金额,致使本期投资活动产生的现金流量净额比上期增长。

本报告期公司筹资活动产生的现金流量净额为-482,315.06万元,比上年下降98,179.15万元,下降25.56%,主要原因是本期分配股利支付的现金增加所致。

国企2020年上半年经济运行分析报告

国企2020年上半年经济运行分析报告上半年,按照集团公司部署和要求,在全国上下应对新冠肺炎疫情防控的非常时期,公司坚持一手抓疫情防控、一手抓复工复产,全体员工目标同向、行动同步、措施同力,在抓紧抓实抓细疫情防控各项措施落实的基础上,实现了经营发展的平稳有序。

现将情况汇报如下:一、主要指标完成情况——总投资额:上半年完成投资XX万元;——总产值:上半年完成产值XX亿元;——利润率:上半年完成利润总额XX亿元;——安全情况:无重大安全事故发生;——疫情防控情况:管理施工人员X名已安全健康返岗,复工率100%,实现“零”感染。

二、工作举措及成效面对突发新冠肺炎疫情的严峻形势,公司坚决贯彻执行党中央、集团党委及属地政府部门的部署,按照“生命重于泰山,疫情就是命令,防控就是责任,坚决打赢疫情防控阻击战”总体要求,把疫情防控作为最紧迫、最重要工作抓紧抓细抓实,坚决扛起疫情防控的政治责任,并按照工厂复工“十个严格”要求做好复工复产,疫情总体管控到位,复工复产迅速推进,为实现全年工作任务目标拼出良好开局。

(一)科学防控,压实责任保落实,疫情防控有力有序1.抓组织领导,确保安排部署到位。

公司切实加强组织领导,成立疫情防控工作领导小组,公司支部书记挺在前担任领导小组组长,领导班子成员带头,党员同志作先锋,负责具体推进落实疫情防控各项工作。

公司还先后召开新型冠状病毒感染的肺炎疫情防控工作部署会、返岗复工前工作部署会、全面加快推进复工复产工作会议,确保各项工作部署到位,有力保障物资采购、医疗消毒、监控督察等疫情防控工作有推进、有落实。

2.抓协调对接,确保物资保障到位坚持把物资保障作为疫情防控工作的重要基础,畅通防疫物资采购渠道,千方百计做好物资保障。

公司累计投入疫情防控各项经费X万余元,多渠道筹集口罩、消毒液、测温仪、喷雾器等防疫用品,并及时分配到各部门、各劳务队组。

此外,公司加强与属地政府部门的沟通,仙女湖物流园管委会为公司装配式产业基地赠送了口罩、消毒液等物资。

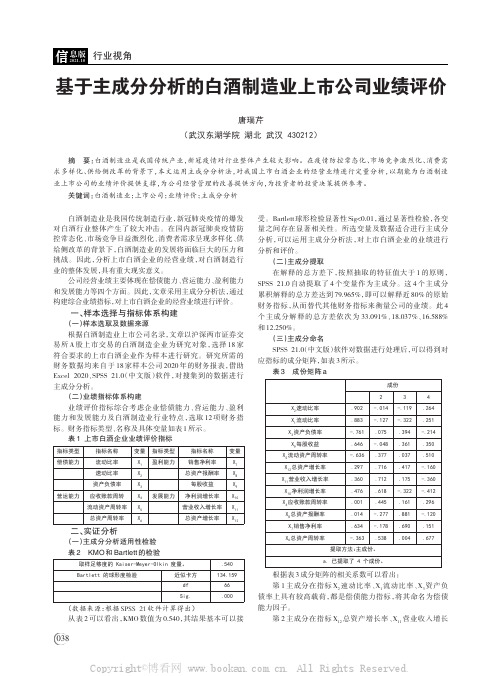

基于主成分分析的白酒制造业上市公司业绩评价

白酒制造业是我国传统制造行业,新冠肺炎疫情的爆发对白酒行业整体产生了较大冲击。

在国内新冠肺炎疫情防控常态化、市场竞争日益激烈化、消费者需求呈现多样化、供给侧改革的背景下,白酒制造业的发展将面临巨大的压力和挑战。

因此,分析上市白酒企业的经营业绩,对白酒制造行业的整体发展,具有重大现实意义。

公司经营业绩主要体现在偿债能力、营运能力、盈利能力和发展能力等四个方面。

因此,文章采用主成分分析法,通过构建综合业绩指标,对上市白酒企业的经营业绩进行评价。

一、样本选择与指标体系构建(一)样本选取及数据来源根据白酒制造业上市公司名录,文章以沪深两市证券交易所A股上市交易的白酒制造企业为研究对象,选择18家符合要求的上市白酒企业作为样本进行研究。

研究所需的财务数据均来自于18家样本公司2020年的财务报表,借助Excel2020、SPSS21.0(中文版)软件,对搜集到的数据进行主成分分析。

(二)业绩指标体系构建业绩评价指标综合考虑企业偿债能力、营运能力、盈利能力和发展能力及白酒制造业行业特点,选取12项财务指标。

财务指标类型、名称及具体变量如表1所示。

表1上市白酒企业业绩评价指标指标类型偿债能力营运能力指标名称流动比率速动比率资产负债率应收账款周转流动资产周转率总资产周转率变量X1X2X3X4X5X6指标类型盈利能力发展能力指标名称销售净利率总资产报酬率每股收益净利润增长率营业收入增长率总资产增长率变量X7X8X9X10X11X12二、实证分析(一)主成分分析适用性检验表2KMO和Bartlett的检验取样足够度的Kaiser-Meyer-Olkin度量。

Bartlett的球形度检验近似卡方dfSig..540 134.15966.000(数据来源:根据SPSS21软件计算得出)从表2可以看出,KMO数值为0.540,其结果基本可以接受。

Bartlett球形检验显著性Sig<0.01,通过显著性检验,各变量之间存在显著相关性。

洋河酒业并购双沟酒业前后盈利能力对比分析——基于杜邦财务指标体系分析视角

洋河酒业并购双沟酒业前后盈利能力对比分析——基于杜邦财务指标体系分析视角姜丽丽;李菲【摘要】2010年白酒行业的一重大新闻一洋河酒业开始牵手双沟酒业,为更好振兴“苏酒”拉开序幕.洋河酒业并购双沟酒业前后,财务能力有何明显变化呢?本文从比较综合和实用的财务分析方法一杜邦财务指标体系视角人手,层层分解净资产收益率,对比分析洋河酒业并购双沟酒业前后的盈利能力.【期刊名称】《江苏商论》【年(卷),期】2012(000)012【总页数】4页(P7-10)【关键词】洋河酒业;杜邦财务指标体系【作者】姜丽丽;李菲【作者单位】宿迁学院,江苏宿迁223800;东北师范大学人文学院,吉林长春130117【正文语种】中文【中图分类】F723洋河股份2012年9月的市值已达到1361亿元,仅次于国酒茅台的市值2541亿元,已超过五粮液的市值1314亿元。

洋河酒业近段时间净利润连续保持75%以上的增长率。

2012年第二季度,归属母公司所有者净利润实现31.7亿,同比2011年第二季度的18.1亿元,增长率为75.14%;2012年第一季度,归属母公司所有者净利润实现22.1亿元,同比2011年第一季度的11.7亿元,增长率达到88.89%;2011年归属母公司所有者净利润实现40.2亿元,同比2010年的22亿元,增长率达到82.73%;2011年第三季度,归属母公司所有者净利润实现29.2亿元,同比2010年第三季度的15.4亿元,增长率达到89.61%亿元;2010年归属母公司所有者净利润实现22亿元,同比2009年的12亿元,增长率达到83.33%。

洋河酒业在实体板块快速发展的同时,股市成绩也比较好。

2009年每股收益(元)1.1608,到2010年的2.0414,增长率为75.86%;2011年每股收益3.7231,增长率为82.38%。

洋河酒业近年来的快速发展,其经典产品洋河蓝色经典系列快速占领市场,为我国白酒行业单个品牌销售树立了典范。

洋河股份

•

近5年来,我国白酒行业一直保持着良好的发展态势,其中销售总量以及利润总额增速 均超过20%。2009年金融风暴来袭,白酒行业却在低迷经济中独树一帜,依然保持着超 过25%的增长速度。随着白酒行业复苏进程的加快,白酒企业纷纷圈地扩张,导致产能 过剩。同时,由于白酒企业纷纷加大市场扩张,又导致资金链断裂。2010年将是白酒 行业经济高速发展的转折年,这一年对于整个行业来说,进行经济结构性调整是大势 所趋。 2010年,白酒行业发展趋势良好,2010年1-5月,中国白酒产量、销售收入、利润 总额分别同比增长30.6%、42%、45.2%。1-5月份,白酒的累计产量为338.57万千升。从 上半年来看,以中档白酒为销售主体的区域性强势白酒企业中期业绩的增长都十分显 著。2010年一季度,白酒行业11家公司共实现营业收入139.36亿元,营业利润65.21亿 元,净利润49.17亿元,归属母公司股东的净利润47.24亿元。2010年上半年我国白酒的 销量有所增加,因而白酒行业的业绩也相对较稳定,但由于白酒市场针对的人群还有 限,因此下半年白酒行业的业绩不会大幅度增长,仍会保持相对稳定的发展趋势。

洋河PK白酒行业

江苏洋河酒厂股份有限公司

• 销售收入连续六年保持50%以上的平均增幅, 2010年主营业务收入跻身行业前三,洋河股份 凭其高端化的定位,借助强势媒体的高效传播, 成为A股市场中万众瞩目的明星。“2011中国 上市公司口碑榜”评选活动中,由投资者选票 决定,授予洋河股份“最具成长潜力上市公司” 之荣耀。 • 公司公告将业绩增速预测从50%-70%上调为 70%-90%。

三、经济周期

国际宏观因素

• 欧洲债务危机扩散,国际经济不稳定 增加将对中国经济产生一定的影响。 • 2011年12月5日美联储、加拿大央行、 英国央行、日本央行、欧洲央行、瑞士央 行下调美元流动性互换50个基点,给国际 市场注入流动性资金。

《财务报表分析》课件 项目六 单项财务能力分析参考答案

项目六单项财务能力分析任务一财务分析评价基准一、判断题1. √2. √3. ×4. ×二、单项选择题1. C三、多项选择题任务二偿债能力分析一、判断题1. √2. ×3. √4.√5.×6.√7.×8.×二、单项选择题1、B2、A3、B4、C5、A 6.A 7.A 8.B三、多项选择题1、ABC2、ABCDE3、ABCD4、ABC 5.【实训操作6-1】洋河股份偿债能力分析洋河股份2017,2016年流动资产抵补流动负债后都有一定剩余,从营运资本角度来看,说明公司的短期偿债能力有一定的保障,而且营运资本逐年增加,表示短期偿债能力不断增强。

洋河股份流动比率5年来均低于行业均值,虽然5年总体呈上升趋势,但是短期偿债依然存在压力。

从速动比率计算结果来看,洋河股份5年来逐年下降,而且5年均低于行业均值,偿债能力有待提高。

洋河股份2017年资产负债率为32.25%,比31.40%上升了0.85%,这一比率处于相对合理的水平,长期偿债能力风险一般。

洋河股份的资产负债率普遍高于行业均值,说明该公司的长期偿债能力较好。

任务三盈利能力分析一、判断题1. ×2. ×3.√4.×5.√6.×二、单项选择题1、C2、A3、B4、A 5.A 6.B 7.B 8.A 9.B三、多项选择题1、ABC2、ABC3、BCE4、ABD 5.ABCD 6.ABCDE 7.ACD 8.AB【实训操作6-2】洋河股份盈利能力分析分析:洋河股份5年来销售净利率均高于行业均值。

从趋势上看呈波动发展,2017年有所回升,主要原因是净利润的上升,说明企业通过扩大销售获取收益的能力增强。

分析:洋河股份的净资产利润率5年来均高于行业均值,但是净资产利润率5年来呈逐年下降趋势,尤其2015年下降较多,说明企业资产盈利能力下降。

分析:洋河股份的长期资产报酬率2014年有小幅增长但总体呈下降趋势,2017年较2016年有所回升,说明企业的融资盈利能力有所下降,吸引未来资金的能力较弱。

洋河股份“不务正业”

I FOOD INDUSTRY I 61资本CAPITAL 4月28日,江苏洋河酒厂股份有限公司(简称“洋河股份”)对外公布的年度报告显示,2020年公司实现营业收入211.01亿元,同比下滑8.76%;归属于上市公司股东的扣除非经常性损益的净利润56.52亿元,同比下滑13.79%。

记者注意到,在贵州茅台、五粮液等头部酒企稳扎稳打甚至高歌猛进的同时,洋河股份却出现业绩下滑的掉队现象,市值也从行业第三退居第五。

业内人士认为,资本的嗅觉是最灵敏的,战略调整失败、“不务正业”搞理财信托、酒质下降等各种争议,或是资本市场“茅五洋”格局变天的深层次原因。

洋河股份“不务正业”吴永文主业收入下滑,副业风生水起作为拥有洋河、双沟两大中国名酒的全国大型白酒生产企业,洋河股份自2009年登陆资本市场以来,公司主要财务指标、经营指标在2018年达到最高点后,均出现了不同程度的下滑。

从营业收入来看,洋河股份连续两年出现下滑。

2019年,洋河股份营收231.26亿元,同比下降4.28%。

相较2018年241.60亿元最高点,洋河股份去年营收下滑至211.01亿元,减少30亿元;从扣除非经常性损益的净利润来看,洋河股份2018年、2019年、2020年分别为73.69亿元、65.56亿元和56.52亿元,呈现一路下滑态势;从主营产品来看,洋河股份去年各种档次酒类均出现下滑。

其中中高档酒同比下降7.15%、普通酒同比下降14.86%;从销售区域来看,洋河股份主营的白酒产品2020年在省内市场、省外市场营业收入全面下滑,其中作为大本营的省内市场收入95.60亿元,同比减少7.18%。

记者注意到,洋河股份在白酒主业业绩全面下滑的同时,理财投资副业却做得风生水起。

2020年,洋河股份经营活动产生的现金流量净额为39.79亿元,比2019年的67.98亿元锐减28.19亿元,降幅高达41.47%。

62 I FOOD INDUSTRY I资本CAPITAL业内人士分析认为,白酒行业以渠道为王,经销商锐减超10%,从一定程度上反映出,部分经销商对洋河股份发展前景并不看好。

洋河股份偿债能力分析-会计-毕业论文

摘要偿债能力是指能直接反映出企业财务状况的好坏,关系到企业的生存和发展的一种指标。

也表现出企业偿还各种债务的能力。

在激烈的竞争市场中,由于经营的多元化,产品多样化,负债经营成为常态。

现如今大多数企业对自身的偿债能力尤为看中。

如果仅以资产,负债数量形式反映偿债能力往往具有局限性,因此应该结合企业所在的行业环境,自身的生产经营特点,产品生产周期等因素对偿债能力进行动态分析。

洋河股份其旗下品牌跟随时代的口号占领市场,成为酒类行业次高端酒类企业的代表,分析其偿债能力具有重要意义。

本文以洋河股份为分析对象,运用所学知识以及一些著名著作研究近三年来洋河股份的财务报表数据,讨论其偿债能力。

了解洋河股份偿债能力的外部影响因素,再从深层次的财务报表出发,挖掘数字背后的秘密,利用一系列的手段和技术,了解洋河股份存在的负债之间的关系。

运用所学的各种偿债能力指标,利用文中图和数据,从不同的方面来分析企业偿债能力的强弱。

找出洋河股份在偿债能力方面存在的问题,根据出现的问题提出针对性的意见。

关键词:洋河股份;短期偿债能力;长期偿债能力AbstractSolvency is an indicator that can directly reflect the financial status of an enterprise and is related to its survival and development. It also shows the ability of the company to repay various debts. In the fierce market competition, due to the diversification of business, product diversification, debt management has become the norm. Most companies are particularly keen on their ability to service their debts. If the debt paying ability is reflected only in the form of assets and liabilities, it is often limited. Therefore, the debt paying ability should be dynamically analyzed in combination with the industry environment of the enterprise, its own production and operation characteristics, product production cycle and other factors. Following the slogan of The Times, its brands occupy the market and become the representative of the sub-high-end liquor enterprises in the liquor industry. It is of great significance to analyze its solvency.This paper studies the financial statement data of yanghe shares in recent three years and discusses its solvency by taking yanghe shares as the object of analysis and applying the knowledge learned and some famous works. Understand the external influencing factors of the debt paying ability of yanghe stock, and then start from the deep financial statements, dig the secret behind the number, and use a series of means and techniques to understand the relationship between the liabilities of yanghe stock. Using all kinds of debt paying ability indicators, using the figures and data in the text, to analyze the strength of debt paying ability of enterprises from different aspects. Find out the problems existing in the solvency of yanghe shares, and put forward targeted opinions according to the problems.Key words:Yanghe shares; Short-term solvency analysis; Long-term solvency analysis.目录一、绪论 (1)(一)研究背景和意义 (1)(二)文献综述 (1)(三)研究内容与方法 (2)1.研究的主要内容 (2)2.研究的主要方法 (3)二、偿债能力分析的理论基础 (4)(一)偿债能力的概述 (4)(二)偿债能力的指标 (4)1.短期偿债能力指标 (4)2.长期偿债能力指标 (5)三、洋河股份有限公司偿债能力分析 (7)(一)洋河股份有限公司介绍 (7)(二)洋河股份偿债能力分析 (7)1.短期偿债能力分析 (7)2.长期偿债能力分析 (10)(三)洋河股份行业偿债能力分析 (12)1.短期偿债能力行业分析 (12)2.长期偿债能力行业分析 (13)四、洋河股份偿债能力存在的问题 (14)(一)直接偿付能力弱 (14)(二)存货周转能力弱 (14)(三)偿还债务保障低 (14)(四)资金回收少、占用多 (15)五、提升洋河股份偿债能力的建议 (16)(一)提升流动资产比重 (16)(二)提升存货周转能力 (16)(三)优化资产负债结构 (17)(四)提升现金类资产的流入 (17)结论 (18)参考文献 (19)致谢 (21)附录一 (22)附录二 (25)附录三 (26)一、绪论(一)研究背景和意义自2003年以来,我国酒类市场成“凸”型发展趋势,酒类市场从2012年征税制度的改变以及2013年一系列“三公”消费政策的实施,使得酒类消费的政务消费向个人消费和商务消费转变,使得高档酒的销量迅速下降,导致中端市场竞争加剧,大多酒类企业纷纷转型,向多元化发展。

中国食品行业稳中向好成绩斐然——前三季行业龙头抗危机“双六”成效助增长

CFI05 SEPT. 2020062020/09中国食品工业文/本刊记者 孙永立一系列积极变化显示,中国经济正呈现出稳定复苏的态势。

其中,食品工业整体上保持稳中向好的基本面。

从宏观层面看,三个“转正”成为中国前三季国民经济的最大亮点:社会消费品零售总额增速年内首次转正,工业增加值年内累计增速由负转正,出口年内累计增速首次实现正增长。

作为国民经济各工业部门之首,中国食品工业整体上保持稳中向好的基本面,“六稳”“六保”落实成效日益显现,真正起到了为社会发展保驾护航的作用。

食品企业的潜力和活力不断显现和激发,食品类消费的表现分外抢眼。

国家统计局数据显示,1—7月份,在41个工业大类行业中,12个行业利润总额同比增加。

其中,农副食品加工业增长20.1%。

8月份商品零售达29951亿元,同比增长1.5%,其中,粮油、食品类同比增长4.2%,饮料类同比增长12.9%。

受疫情较大冲击的餐饮业收入3619亿元,下降7.0%,降幅比7月份收窄4个百分点。

随着食品行业上市公司半年报全部亮相,各细分子行业均交出了自己的“答卷”。

总的来看,肉制品、调味品、方便食品、乳制品等业绩增速明显;茅台、海天味业、伊利、双汇等多数龙头企业展现出较强的抗危机能力。

来自券商行研报告显示,食品饮料101家上市公司共实现营业收入3824.51亿元,同比增长6.17%,实现归母净利润731.79亿元,同比增长10.36%,行业整体增长高于市场预期。

国内A 股市场方面,Choice中国食品行业稳中向好成绩斐然——前三季行业龙头抗危机“双六”成效助增长本期关注CURRENT CONCERNS07SEPT. 2020CFI 本期关注CURRENT CONCERNS数据统计显示,按申万行业分类,59家上市公司中,37家实现净利增长,占比62%;22家净利出现下滑,占比38%。

方便食品增势不减,速冻休闲两头开花随着疫情好转,方便食品迎来一个高速发展期。

今天经典的财务分析方法,竟来自于百年前的一次逆袭

今天经典的财务分析方法,竟来自于百年前的一次逆袭杜邦分析法的发明人,给予母校的捐赠如果我们只能用一个指标来衡量上市公司优劣的话,那就非净资产收益率(ROE)了,它简单明了的表达了一个企业能够给股东带来的回报率。

然而,众多的企业,它们来自不同的行业,处在不同的生命周期,有着不同的企业规模,基于不同的盈利模式,使用不同的财务杠杆,享有不同的运营与管理理念,如此种种,却可能有着相同或者类似的净资产收益率。

这让我们如何进一步分辨呢?上世纪初,美国的杜邦公司提出了著名的杜邦分析法(Du Pont Analysis),将净资产回报率这一综合性指标做进一步分解,为深入分析企业品质提供了一套完整、成熟的经典分析方法,从此在财务分析领域长盛不衰。

在这一篇中,我们就来谈谈杜邦分析法,和它在A股中的运用。

屌丝逆袭,迎娶白富美生活中,大家都觉得“屌丝逆袭,迎娶白富美”是小说故事中美好的YY。

然而,大名鼎鼎的杜邦分析法的背后却有着一个真实的例子。

1909年,法兰克·唐纳德森·布朗即将从美国康奈尔大学毕业。

和无数毕业生一样,学工程学的他开始找工作。

最终,布朗选择加入杜邦公司,成为了一名销售人员,专门负责爆炸性物品的销售工作。

1912年,在销售部门工作了3年之后,布朗依然名不见经传。

可是这个小伙子不甘心,他一直在花时间思考如何量化公司的运营效率。

最终,经过冥思苦想之后他下定决心,将自己创立的分析公司运营效率的新方法撰写成报告,送到了杜邦公司管理层的面前。

在这份报告中,他开宗明义的写道“报告的主旨是要深入分析用公司自己的钱赚取的利润率”,即我们今天所说的净资产收益率(ROE)。

随后,布朗天才般的把这个利润比率进行了三方面的拆解,分别对应着公司运营的三个层面:•公司业务的盈利能力如何?•公司资产的使用效率如何?•公司债务负担的风险如何?报告递上去之后,这个小伙子就一直在焦急的等待。

结果,这份报告中神奇的分解分析的方法博得了公司所有高层的目光,也为后来的财务管理提供了一个重要的方法。

食品饮料-三季报总结:白酒进入顺周期,大众品稳健增长

证券研究报告| 行业点评2020年11月01日食品饮料三季报总结:白酒进入顺周期,大众品稳健增长白酒:Q3行业全面复苏,迎来顺周期。

1)高端酒:旺季量价齐升,全年计划加速推进。

高端酒延续量价齐升的态势,中秋国庆双节前经销商打款已基本超全年计划的80%,全年任务目标稳扎稳打,茅五稳健增长,老窖业绩高增表现亮眼。

2)次高端:“V型反转”如期兑现,业绩表现更为突出。

汾酒一枝独秀,水井轻装上阵,洋河恢复增长。

次高端旺季基本恢复正常发货和动销,其中汾酒在青花和玻汾的提价预期下,打款和动销均超预期,业绩保持较快增长。

此外,水井坊新财年积极性强化,洋河梦6+成功换代,恢复增长。

3)地产酒龙头:环比如期恢复,表现略有分化。

动销逐月改善,渠道良性健康。

古井、今世缘的次高端价格带品牌表现较为突出,古20双位数增长,今世缘国缘提价和配额制预期下打款积极。

调味品:Q3餐饮恢复驱动增长,复调红利继续释放。

基础调味品餐饮恢复驱动增长,竞争格局持续优化,成本压力对盈利能力略有扰动,龙头应对能力强;复合调味品行业红利继续释放,Q3延续高增势头,提价效应支撑毛利率走高,费用投放策略致净利率走势分化。

啤酒:Q3量价齐升,受益成本同比下行及费用投放减少,业绩仍保持较快增长。

啤酒行业Q3餐饮渠道基本恢复,销量保持个位数增长;产品结构优化,吨酒价小幅增长。

Q3成本端延续Q2同比下降趋势,毛利率同比改善。

Q3由于体育赛事减少,啤酒企业费用端投放管控增强。

Q3营业利润保持20%左右稳健增长,盈利能力持续改善。

乳制品:常温白奶动销加速,低温奶稳健增长。

收入端常温白奶旺季恢复,环比显著改善;低温奶巴氏奶增长势头良好,酸奶降幅收窄。

Q3原奶价格上行,毛利率小幅承压,但促销费亦有减少使得净利率有所提升;Q3公司减少了户外投入转到线上,注重新零售渠道发展,费用率下行持续验证常温竞争趋缓趋势。

休闲卤制品:单店营收逐步恢复,业绩逐季改善。

上半年逆势拿铺结果丰硕,Q3单店营收逐步恢复,收入增速环比改善。

洋河股份财务分析

洋河股份公司分析会计(7)班09020726张佳丽二〇一二年五月二十日财务报表分析: 江苏洋河酒厂股份有限公司一、初步财务分析公司介绍:公司系经江苏省人民政府《省政府关于同意设立江苏洋河酒厂股份有限公司的批复》(苏政复[2002]155号)批准,由洋河集团作为主要发起人,联合上海海烟、综艺投资、上海捷强、江苏高投、中食发酵、南通盛福等6家法人和杨廷栋、张雨柏、陈宗敬、王述荣、高学飞、冯攀台、朱广生、钟玉叶、薛建华、沈加东、周新虎、吴家杰、丛学年、范文来等14位自然人,共同发起设立的股份有限公司。

公司于2002年12月27日在江苏省工商行政管理局领取了注册号为3200001105705的企业法人营业执照。

公司设立时的注册资本为6,800万元,每股面值1.00元,全体股东共出资10,372.02万元,按1:0.65561的相同比例折股,股份总数为6,800万股。

主营业务:洋河蓝色经典、洋河大曲、敦煌古酿等系列品牌浓香型白酒的生产、加工和销售。

经营范围:洋河系列白酒的加工、生产、销售、自营和代理各类商品和技术的进出口(国家限定公司经营和禁止进出口的商品和技术除外),粮食收购。

比较财务报表江苏洋河酒厂股份有限公司(以下简称洋河股份)完整的财务报表和有关信息见下表。

洋河股份从2011第一季度至2012第一季度的比较财务报表见下表。

重要财务指标增长率重要财务指标增长率见表,这些比率是根据2011年四个季度和2012年第一季度的五个不同期限计算取得,并且以整体数据为基础的。

从下表可以看出,所有者权益在2011年第一季度至2012年第一季度期间由一开始的负增长变为正增长,表明所有者权益占总资产的比重越来越大。

而在2011年第一季度至2012年第一季度期间营业收入、净利润均上涨,而每股收益的变化波动比较大。

二、短期流动性分析下表列出了洋河股份最近五个季度的短期流动性重要指标: 三、资本结构与偿债能力分析以下为洋河股份的资本结构百分比图:40%1%59%流动负债非流动负债所有者权益上图显示洋河股份主要资金来源为所有者权益,占据了资金来源的59%,其次是流动负债,最后是长期负债,只占据了1%。

集团公司上半年度财务分析报告

集团公司上半年度财务分析报告范文20XX 年上半年, AA 集团公司在党政的直接领导下,全体员工紧紧环绕年初职代会“坚持严、细、实,遵循高、大、新,实 A 集团公司新一轮快速发展”的工作目标,克服了原材料持续上扬、业务承接量不足等诸多不利因素的影响,完成机械加工总量 17194 吨, M 产品 106 台, N 产品 8 台,创造工业总产值 7760 万元,实现合并营业收入 8315.68 万元,营业利润 331.73 万元,利润总额 303.45 万元。

若剔除 SS 公司的影响,则上半年完成机械加工总量 12700 吨,创造工业总产值 5969 万元,实现合并营业收入 6485.18 万元(其中主营收入 6435.22 万元、外销257.50万元),营业利润 256.36 万元,利润总额255.48 万元,与上年同期相比,分别增长了 915 万元、 1676.41 万元、 18.92 万元和 15.93 万元,增长率分别为 18.10%、34.86%、7.97%和 6.65%;营业收入、外销收入和利润总额分别完成年度计划11100 万元、400 万元和 610 万元的 58.43 %、64.38%和 41.88 %; 但合并销售毛利率、合并销售利润率和合并净资产收益率分别由上年同期的 16.98%、4.98%和 2.17%下降至 14.90%、3.94%和 1.69%,这说明集团公司在营业收入强劲增长 34.86%的同时,由于成本费用以比营业收入更快的速度增长,使利润总额仅增长 6.65%,经营成果与“时间过半,任务达半”的目标有一定的差距。

从资产状况来看,截止 6 月末,资产总额 13277 万元,资产结构(流动资产与长期资产之比)为 1.83:1,权益比率(负债与股东权益之比)为 1.16:1 ,流动比率为 126.01%,这说明流动资产足够偿还短期债务,但同时部份股益资本被流动资产占用,对盈利能力势必造成一定的影响。

白酒行业贵州茅台、洋河股份、五粮液财务分析——毛利率、存货周转率分析

白酒行业贵州茅台、洋河股份、五粮液财务分析——毛利率、存货周转率分析一、毛利率分析白酒行业的毛利率水普遍较高,其中高端品牌酒企的高毛利率尤为突出:据统计,白酒行业平均毛利率为70%左右,其中贵州茅台的毛利率近年来一直稳居90%以上,仅在2017年第一次跌破90%。

主要原因在于高端白酒品牌在拥有垄断性资源或稀缺性资源基础上获得定价权。

尤其近两年在白酒行业消费持续升级的背景下,国内中高端白酒行业纷纷将产品结构向高端聚焦,并施以“控量涨价”的市场策略,“卖得更好”的中高档酒成为业绩驱动主力,从而推高毛利率。

然而,贵州茅台2015年-2017年毛利率连续小幅下降,原因如下:1.受产能和库存限制,茅台高端酒销量稳定,最近两年随着系列酒的放量,销售占比有所下降,茅台整体毛利率下降1.48个点至89.83,近年来第一次跌破90%。

2.根据川国税函【2017】128号文件,公司对部分产品消费税最低计税价格进行了重新核定,带来了消费税税基的提高。

按照2017年5月消费税新规,从价税按照生产环节价格(最低计税价格为最后一级销售单位对外销售价格的60%)的20%、从量税按照销量每公斤1元计算缴纳,行业内的主要酒企的理论消费税率将达到12%以上的水平。

贵州茅台依靠高端豪华品牌形象优势获得的定价权,受消费税影响更为明显,消费税税基提高导致从价计税部分增加,茅台酒的吨酒成本快于吨酒价格上涨幅度导致,整体利率受消费税影响。

总体来看,贵州茅台在产品获利能力上明显高于五粮液和洋河股份.这种差别主要反映在毛利率和销售净利率上。

究其原因,主要是贵州茅台的产品结构不同,被称为国酒的贵州茅台主营高档酒.其巨大的品牌价值及市场认知度使得其产品在与其他产品的竞争中占据优势;而主要经营中档酒的洋河股份属于后起之秀,其主要竞争优势在于灵活的经营模式。

随着2018年茅台提价,毛利率和净利润率还会继续上升,这就是茅台盈利的秘密所在——无可撼动的品牌效应,真正的酒香不怕巷子深。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

- 1,599,858.2 9

743,255.65

742,760.11

- 42,164.56 - 495.54

10.01 1,342,850.5 8

11.07 716,982.87

11.14 719,020.86

7.28 67,802.93 -46.17 -2,037.99

-16.06

-3.53 -3.2

60.81 -511.27

2020年上半年利润总额为716,982.87万元,与2019年上半年的 743,255.65万元相比有所下降,下降3.53%。利润总额主要来自于内部经 营业务,企业盈利基础比较可靠。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用 研发费用

成本构成变动情况表(占营业收入的比例)(万元)-0100.00

26.78

15.73

8.80 6.73 -0.28

-

内部资料,妥善保管

第1页 共4页

二、盈利能力分析

项目名称 营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

盈利能力指标表(%)

2018年上半年

2019年上半年

56.93

57.6

45.95 80.69

46.43 82.06

2018年上半年

2019年上半年

数值 百分比(%) 数值 百分比(%)

2020年上半年 数值 百分比(%)

1,454,257.9 8

414,454.32

211,832.93

117,328.39 87,992.71 -2,225.96 0

100.00 1,599,858.2 9

28.50 464,810.71

1.27

1.78

-299.63

-187.41

26.01

23.39

2020年上半年 3.37 1.79

-188.8 20.3

2020年上半年流动比率为3.37,与2019年上半年的3.05相比有较大增 长,增长了0.32。2020年上半年流动比率比2019年上半年提高的主要原因 是:2020年上半年流动资产为2,931,858.73万元,与2019年上半年的 3,104,333.48万元相比有所下降,下降5.56%。2020年上半年流动负债为 868,749.99万元,与2019年上半年的1,018,301.63万元相比有较大幅度下 降,下降14.69%。流动资产下降速度慢于流动负债的下降速度,致使流动 比率提高。用当期流动资产偿还流动负债,没有困难,流动比率比较合理。

内部资料,妥善保管

第2页 共4页

366.21万元,财务费用增加167.34万元,共计减少533.55万元。各项科目 变化引起营业利润减少23,739.25万元。

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数 资产负债率(%)

偿债能力指标表

2018年上半年 2.47

2019年上半年 3.05

2020年上半年营业利润为719,020.86万元,与2019年上半年的 742,760.11万元相比有所下降,下降3.20%。以下项目的变动使营业利润 增加:投资收益增加25,638.37万元,公允价值变动收益增加88,813.75万 元,营业成本减少105,150.47万元,销售费用减少18,841.81万元,管理 费用减少4,039.33万元,营业税金及附加减少2,209.31万元,共计增加 244,693.05万元;以下项目的变动使营业利润减少:资产减值损失减少

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用有较大幅度的增加,营运能力明显下降。

五、发展能力分析 洋河股份2020年上半年营业收入为1,342,850.58万元,比2019年上半 年有较大幅度的下降,下降16.06%。而2019年上半年企业营业收入比2018 年上半年增长10.01%。从这三中期情况看,企业营业收入并不稳定。

31.55 33.34

31.18 32.7

2020年上半年 57.48 53.54 92.43 30.96 29.42

洋河股份2020年上半年的营业利润率为53.54%,总资产报酬率为 30.96%,净资产收益率为29.42%,成本费用利润率为92.43%。企业实际 投入到企业自身经营业务的资产为3,587,887.89万元,经营资产的收益率 为40.08%,而对外投资的收益率为5056.81%。

14.57 213,502.09

8.07 137,038.36

6.05 94,354.39

-0.15 -3,944.82

-

0

100.00 1,342,850.5 8

29.05 359,660.24

13.35 211,292.78

8.57 118,196.55

5.90 90,315.05

-0.25 -3,777.48

本期财务费用为负,无法进行长期付息能力判断。 四、营运能力分析

项目名称 总资产周转天数 固定资产周转天数 流动资产周转天数 现金周转天数

资产周转速度表

2018年上半年

2019年上半年

523.33 100.61

533.58 86.46

335.6 502.14

376.45 468.18

2020年上半年 617.64 93.06 393 632.42

洋河股份2020年上半年总资产周转次数为0.58次,比2019年上半年周 转速度放慢,周转天数从533.58天延长到617.64天。企业在收缩战线的同 时使营业收入有较大幅度的下降,致使企业总资产的周转速度有较大幅度 的下降。

内部资料,妥善保管

第3页 共4页

项目名称 存货周转天数 应收账款周转天数 应付账款周转天数 营业周期

洋河股份2020年上半年财务指标报告

一、实现利润分析

项目名称

实现利润增减变化表(万元)

2018年上半年 数值 增长率(%)

2019年上半年 数值 增长率(%)

2020年上半年 数值 增长率(%)

营业收入

利润总额 营业利润 投资收益 营业外利润

1,454,257.9 8

669,201.32

668,280.69 39,304.47 920.63

营运能力指标表

2018年上半年

2019年上半年

550.11 0.1

518.61 0.08

48.06 550.2

50.51 518.69

2020年上半年 690.15 0.13 57.86 690.29

洋河股份2020年上半年营业周期为690.29天,2019年上半年为 518.69天,2020年上半年比2019年上半年延长171.60天。