固定资产投资明细表.doc

公路机电工程固定资产明细表

公路机电工程固定资产明细表摘要:一、引言二、公路机电工程固定资产的定义与分类三、公路机电工程固定资产明细表的编制目的与意义四、公路机电工程固定资产明细表的具体内容1.公路交通设施2.公路通信设施3.公路监控设施4.其他固定资产五、公路机电工程固定资产明细表的编制方法与流程六、公路机电工程固定资产明细表的管理与应用七、总结正文:一、引言随着我国公路交通事业的快速发展,公路机电工程在公路建设中的地位日益重要。

公路机电工程固定资产明细表是对公路机电工程固定资产的详细统计和梳理,对于公路管理部门进行决策和资产管理具有重要意义。

二、公路机电工程固定资产的定义与分类公路机电工程固定资产是指在公路机电工程中,使用年限在一年以上,单位价值在规定标准以上的有形资产。

根据功能和用途的不同,公路机电工程固定资产可以分为公路交通设施、公路通信设施、公路监控设施以及其他固定资产等。

三、公路机电工程固定资产明细表的编制目的与意义公路机电工程固定资产明细表的编制目的是为了全面了解公路机电工程的固定资产状况,为公路管理部门的决策提供依据。

通过编制公路机电工程固定资产明细表,可以更好地管理和利用这些资产,提高公路机电工程的投资效益。

四、公路机电工程固定资产明细表的具体内容1.公路交通设施:包括公路标志、公路标线、交通信号灯等,用于保障公路交通安全和畅通。

2.公路通信设施:包括通信光缆、通信基站、有线电话等,用于保障公路通信业务的正常运行。

3.公路监控设施:包括视频监控系统、交通流量监测系统、车辆超限检测系统等,用于实现公路运行的智能化管理。

4.其他固定资产:包括办公设备、仪器仪表、专用工具等,用于支持公路机电工程的日常工作和维护。

五、公路机电工程固定资产明细表的编制方法与流程1.资产盘点:对公路机电工程中的固定资产进行全面清查,核实资产数量和状况。

2.分类统计:根据固定资产的分类,对各项资产进行统计,了解各类资产的数量和价值。

3.编制报表:将统计数据整理成表格形式,形成公路机电工程固定资产明细表。

固定资产投资项目收费一览表

测绘大队

土地测绘费

图:1190元/张,点:600元/点。

面积:220元/亩。

经营性收费

土地评估服务机构

土地评估费

按地价总额0.1—4%收。

注:公开出让土地使用权的,土地费用为成交价款。

2、建设规费

执收单位

收费名称

收费标准

收费性质

规划局

城市基础设施综合配套费

90元/m2

行政事业性收费

人防办

防空地下室易地建设费

新增地应由土地部门支付,但一般先由用地单位垫付。

安置补助费

耕地:被征用前3年平均年产值的4—6倍,最高不超过15倍;

林地、牧草、苇塘、水面及农民集体所有建设用地:4倍。

附着物和青苗补偿费

一季作物的产值(青苗补偿费按年产值的1/2计算)。

土地登记费

分别不高于700元、4万元、1万元、30元。

土地登记工本费

勘察规划

设计院

用地边界图、

规划图、定位图等

0.8—2万/公顷

建筑设计院

图纸设计费

25元/m2

审图中心

图纸审查费

设计费的8%

监理公司

工程监理费

工程造价的2.5%

防雷中心

防雷检测费

1元/m2(一、二类加收25%)

图纸审查费

0.1元/m2

地震局

地震安全性评价费

依据鲁价发[1999]174号,按工作量收取。

6级(含)以上防空地下室每平方米2000元;6B级防空地下室每平方米600元。

水利局

水土保持费

按用地面积1—2元/m2

住建委

开发项目片内基础

设施的配套费

90元/m2

综合开发取。

固定资产折旧计算明细表

固定资产折旧计算明细表固定资产折旧,是指企业购置固定资产所投入的经济成本,逐渐由于技术进步、社会需求的变化而逐渐衰减的过程。

企业通过有效的进行固定资产折旧的计算,可以准确知晓及掌握资产的折旧率等,有助于企业对投资资金的利用,以保障企业的正常运营及稳定的财务状况。

因此,企业在固定资产的使用及估算价值时,都需要正确的计算折旧明细,以最大限度地节省企业的资产折旧支出,保障企业的正常运营及获得最大利润。

一般来说,固定资产折旧计算明细表,由以下三部分构成:1、计算固定资产折旧开始年度:计算开始年度是根据企业购买设备的实际安装时间计算的,一般为购买设备的当年的第一天;2、计算折旧年限:折旧年限的计算,一般是按照国家规定的资产折旧期限,或者按照企业自定义的折旧年限计算。

3、计算折旧率:折旧率,也称为折旧系数,是指按固定资产在一定时期内折旧多少的比例,一般按国家规定的比例计算,在此根据企业的实际情况,审批计算折旧率;以上三项基本参数,结合资产的实际情况,即可完成固定资产折旧计算明细表的编制,可以有效地指导企业财务管理和投资决策。

首先,需要根据固定资产的购买日期,补充计算出该固定资产的折旧开始年度,并明确资产的折旧年限及其折旧系数,以方便后续折旧计算明细表的编制。

其次,根据企业购买设备的实际情况,明确该设备使用寿命及其所属行业,来确定该设备的折旧年限及折旧系数,以确定该设备各年度折旧额的大小。

最后,根据财务报表的要求,汇总固定资产的折旧计算明细,并编制折旧明细表,以便明确企业固定资产的折旧情况,从而为企业管理节约成本,获取最大的投资利益提供有力的参考依据。

企业在编制固定资产折旧计算明细表时,首先要了解和根据公司法规及国家规定折旧期限及折旧系数,来确定固定资产折旧计算明细表的基础参数,确保折旧计算明细表的编制准确及合法。

其次,要根据购买的设备的实际使用情况,来审批计算出设备的折旧年限及折旧系数,以准确确定该设备的折旧额,及折旧计算明细表的编制,以最大限度地节省企业的资产折旧支出,以保障企业的正常运营及财务状况。

固定资产资料明细表(doc 83个)47

财务帐与实物帐的固定资产入帐指引一、房屋1、建安工程投资和待摊投资,包括设计费、工程监理费、安全监理费、质量监督费、静压试桩费、测量地形现状、预算编制费、报建费、墙体金、水泥基金、用水增容费、用电增容费、电缆搬迁、小应变试桩费等费用,全部计入房屋及建筑物成本。

2、房屋及功能室装修费用,包括防盗网、防盗门、安全护栏、屋顶花园、随装修工程建造的不可移动的固定文件柜、台等家具、布线工程、水电增设及改装等,从未装修过的房间其首次装修费用计入被装修房屋的成本,增加该房屋价值,不增加面积;防盗网、防盗门、文件柜等的数量包含在装修费用中的不单独反映。

从第二次装修开始,其装修费用不计入固定资产,不增加房屋成本,也不再从房屋成本中减去以前装修的费用。

3、房屋加层,其费用计入该房屋价值,加层建筑面积相应增加该房屋建筑面积。

4、建安工程投资或房屋及功能室装修费用中包含的独立设备,如电脑室的电脑设备、语音室的语音设备、文艺室的文艺设备等,其价值从工程投资或装修费用分离出来,单独验收并按照设备类别入帐固定资产。

5、房屋及其水电修缮、维护,更换防盗网、防盗门,只作为修缮费用列支不计入固定资产。

6、房屋拆除时,必须尽快持有关资料报主管部门、财政部门批准销帐。

房屋报废时应连同其装修费、屋顶绿化费等一并报废。

二、建筑物1、运动场、塑胶跑道、篮球场、游泳池、喷水池、校区道路、围墙、水井、水塔、雕塑、花坛、升旗台及旗杆、画廊、大型宣传栏、德育长廊等属于建筑物,其建造成本应该计入建筑物价值之内。

2、一次性投入一万元以内的屋顶绿化及校园绿化工程,考虑到不易成活、不易养护、若遇修缮需要会被随时开挖等原因,可以不将其做为固定资产管理。

3、建筑物修缮和维护,绿化工程养护,只作为修缮费用列支,不计入固定资产。

4、建筑物及绿化工程入帐应细分到具体项目,尽量不要使用“一批、一套”这样的计量单位,不要把几个小项目合并成一个大项目入帐,以免盘点、修缮或报废时难以分清。

固定资产投资完成情况206-1表

固定资产投资完成情况206-1表固定资产投资完成情况表号:206-1表组织机构代码: 制表机关:国家统计局统一社会信用代码: 文号:国统字(2015)号2016单位详细名称:有限公司 1-2月有效期至:2017年1月年一、项目基本情况01 项目代码 1302,,XXX-201602-001 02 项目名称 XXX技改项目报表类别 ?H 104 报表类别 A农业 B规模以上工业 B1规模以下工业 C建筑业 E批发和零售业S住宿和餐饮业 X房地产开发经营业 F规模以上服务业 H投资 U其他登记注册类型 173内资港澳台商投资110国有 159其他有限责任公司 210与港澳台商合资经营 330外资企业120集体 160股份有限公司 220与港澳台商合作经营 340外商投资股份有限公司130股份合作 171私营独资 230港澳台商独资 390其他外商投资 204141国有联营 172私营合伙 240港澳台商投资股份有限公司个体经营142集体联营 173私营有限责任公司 290其他港澳台投资 410个体户143国有与集体联营 174私营股份有限公司外商投资 420个人合伙149其他联营 190其他 310中外合资经营151国有独资公司 320中外合作经营河北省唐山市玉田县(区、市),,,乡(镇),,,街(村)、门牌号 03 项目建设所在地及区划区划代码130229,,,,,,04 联系电话 05 项目行业类别 06 控股情况 ?3 1国有控股 2集体控股 3私人控股 4港澳台控股 5外商控股 9其他10中央 20省(自治区、直辖市) 40地(区、市、州、盟)50县(区、市、07 隶属关系 ?90 旗)90其他08 建设性质 ?3 1新建2扩建3改建和技术改造4单建生活设施5迁建6恢复7单纯购置201609 企业技术改造项目 ?1 1是 2否 10 开工时间 02月年1在建2全部投201611 本年全部投产时间 02月 12 期末项目建设状态 ?1 产3全部停缓年建41 按开发区分 ?4 1国务院批准的 2省批准的 3省以下批准的 4不属于开发区1北京 2天42 承接京津产业转移项目 ?1 津二、项目投资情况计量计量1-本指标名称代码 1-本月指标名称代码单位单位月本年实际到位资金合计计划总投资万元 101 5400 万元 301 5400自开始建设累计完成投万元 103 5400 上年末结余资金万元 302 0 资本年实际到位资金小自年初累计完成投资万元 107 5400 万元 303 5400 计其中:本月完成投资万元 140 760 国家预算资金万元 304其中:中央预算资其中:住宅万元 118 万元 328 金按构成分: 国内贷款万元 3051、建筑工程万元 108 556 债券万元 3062、安装工程万元 109 385 利用外资万元 307其中:外商直接投 3、设备工器具购置万元 110 4459 万元 308 资其中:购置旧设备万元 111 自筹资金万元 311 5400其中:用于更新的设备万元 129 4459 其中:自有资金万元 316 5400其中:股东投入资 4、其他费用万元 112 0 万元 326 金其中:旧建筑物购置费万元 113 其中:借入资金万元 327其中:建设用地费万元 114 其他资金来源万元 318本年新增固定资产万元 128 5400 各项应付款合计万元 320平方房屋施工面积 130 13980 其中:工程款万元 321 米平方其中:住宅 131 米平方本年房屋竣工面积 132 13980 米平方其中:住宅 133 米本年房屋竣工价值万元 134 556其中:住宅万元 135 单位负责人: 统计负责人: 填表人: 报出日期:2016年2月说1.统计范围:辖区内除跨省区项目外的500万元至5000万元固定资产投资项目;辖区内规模以上工业、有资质明的建筑业、限额以上批发和零售业、限额以上住宿和三饮业、房地产开发经营业、规模以上服务业和其他有5000万元以上在建项目法人单位的5000万元及以上固定资产投资项目;其他调查单位的5000万元及以上固定资产投资项目。

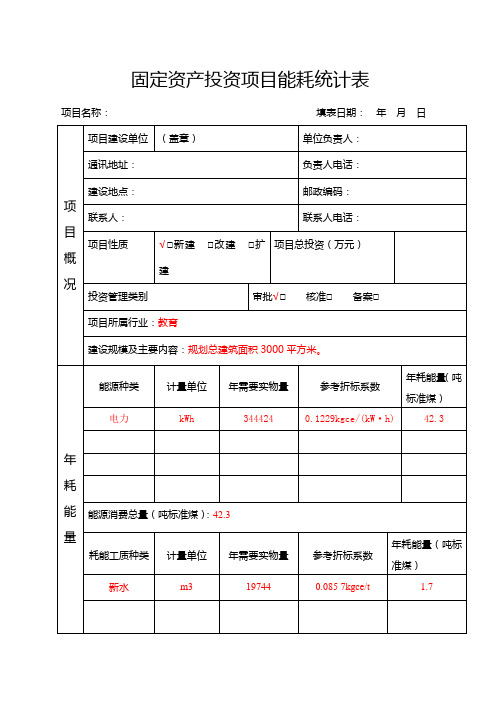

固定资产投资项目能耗统计表(通用)

固定资产投资项目能耗统计表

项目名称: 填表日期: 年 月 日

结论与建议:根据以上估算,项目年运行消耗能源折合标准煤44tec/a,项目总建筑面积3000㎡,则项目年运行单位建筑面积综合能耗为14.67千克标煤/平方米。根据四川省同类型建筑单位面积能耗平均值为15.38千克标煤/平方米,本项目能耗低于该值,单位建筑面积能耗处于合理水平范围内。

填报信息真实

建设单位承诺(盖章):

项

目

概

况

项目建设单位

(盖章)

单位负责人:

通讯地址:

负责人电话:

建设地点:

邮政编码:

联系人:

联系人电话:

项目性质

√□新建 □改建 □扩建

项目总投资(万元)

投资管理类别

审批√□ 核准□ 备案□

项目所属行业:教育

建设规模及主要内容:规划总建筑面积3000平方米。

年

耗

能

量

能源种类

计量单位

年需要实物量

参考折标系数

所提供的项目耗能信息是真实、准确、完整和有效的,无隐瞒、虚假和重大遗失之处,对项目能耗信息真实性负责。

注:各种能源及耗能工质折标准煤参考系数参照《综合能耗计算通则》(GB/T2589)。

管理 措施

节能管理措施分析评估(节能管理制度和措施,能源管理机构及人员配备,能源计量器具配备,能源统计、监测措施等):建立健全完善的项目管理机构,配备具有相关专业能力的管理人员;配备所需的节能产品(设备)、设施;配备所需的能源计量器具与监测装置,建立节能计量管理制度,加强项目能源统计管理。

投资公司会计科目明细表

投资公司会计核算办法一、总说明(一)为了统一规范投资公司的会计核算,根据《中华人民共和国会计法》、《企业财务会计报告条例》、《企业会计制度》和国家有关法律、法规,并结合投资公司的经营特点和实际情况,特制定《投资公司会计核算办法》(以下简称“办法”)。

(二)中华人民共和国境内依法成立的专门从事长期股权投资或长期债权投资等活动的企业,即指没有取得金融业务许可证的非金融企业,在执行《企业会计制度》的同时,执行本办法。

二、补充会计科目使用说明(一)会计科目的设置1.本办法在《企业会计制度》的基础上增设了“短期委托贷款”、“待处置资产”、“长期委托贷款”、“政府委托投资”、“待转投资费用”、“股权转让收益”、“利息收入”、“委托管理收入”、“利息支出”科目。

将“主营业务税金及附加”科目改为“营业税金及附加”科目。

2.投资公司的业务收益主要包括投资收益、利息收入、股权转让收益、委托管理收入、其他业务收入;业务支出主要包括利息支出、其他业务支出、营业费用、管理费用和财务费用。

3.投资公司的营业费用主要包括差旅费、业务宣传费、审计费、咨询费、租赁及物业管理费等;管理费用主要包括管理人员工资和福利费、业务招待费、社会保障费用、计提的有关减值准备、交通费、培训费、会议费等。

投资公司财务费用只反映结算、融资等发生的汇兑损益和各项手续费支出以及投资公司银行存款取得的利息收入等,不包括投资公司委托金融机构向其他单位贷款所取得的利息收入和向银行等金融机构借款所发生的利息支出。

(二)补充会计科目的使用说明1103 短期委托贷款一、本科目核算投资公司按照有关规定委托金融机构向其他单位贷出的期限在1年(含1年)以下的款项。

二、本科目应当设置以下明细科目:(一)应计贷款本金;(二)非应计贷款本金;(三)减值准备。

三、投资公司委托金融机构进行短期贷款,将贷款划入金融机构时,按贷款金额,借记本科目(应计贷款本金),贷记“银行存款”科目。

固定资产投资明细表

16

144000

变压器接电缆等

1项

52000

52000

规格S9-M-80/10

预处理基础土方开挖

3644m3

12

43728

爆破石方并外运

1070m3

35

37450

超挖部分C20商混

120m3

380

45600

泥浆泵抽水

90天

960

86400

预处理

1座

600000

加药间及空压机房

框架

1800

277956

综合办公楼

㎡

1500

85%

1039890

砂滤池

96㎡

4500

4320池顶不锈钢栏杆

300m

170

51000

南挡土墙土方开挖

2200m3

10

22000

粗格栅设备安装费

2套

8500

17000

细格栅设备安装费

2套

12000

24000

鼓风机安装

3套

6500

19500

附件2

专班推进项目固定资产投资明细表

项目名称企业盖章: 填报时间: 2014 年 9 月 28 日

一、基础建设类:

类别

基建项目

面积

性质租赁、自建、购买

建筑结构砖混、钢构

单价

总价

备注

土地

建筑物

其它

污泥压缩机房主体、装饰

㎡

框架

1800

462582

长×宽高

水解池

3236m3

钢筋砼

520

1682720

长×宽×高

生化池稀泥机搅拌机

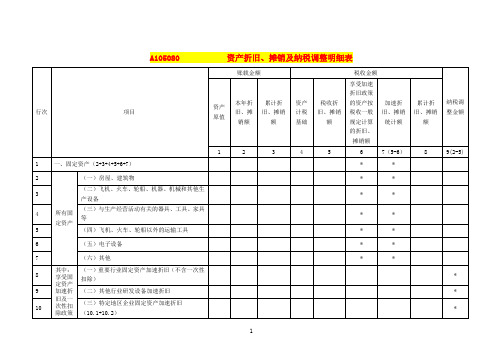

资产折旧、摊销及纳税调整明细表

九、线宽小于 0.25 微米的集成电路生产企业减免企业所得税(填写 A107042)

用加计扣除(加计扣除比例及计算方法:_____) 其中:第四季度相关费用加计扣除

前三季度相关费用加计扣除 (四)安置残疾人员所支付的工资加计扣除 (五)其他(30.1+30.2+30.3)

1.企业投入基础研究支出加计扣除 2.高新技术企业设备器具加计扣除 3.其他 合计(1+17+25)

A107012

(五)投资者从证券投资基金分配中取得的收入免征企业所得税

12

(六)取得的地方政府债券利息收入免征企业所得税

13

(七)中国保险保障基金有限责任公司取得的保险保障基金等收入免征企业所得税

14

(八)中国奥委会取得北京冬奥组委支付的收入免征企业所得税

15

(九)中国残奥委会取得北京冬奥组委分期支付的收入免征企业所得税

*

16

(九)外购软件加速折旧

*

2

17

(十)集成电路企业生产设备加速折旧

18 二、生产性生物资产(19+20)

19

(一)林木类

20

(二)畜类

21 三、无形资产(22+23+24+25+26+27+28+29)

22

(一)专利权

23

(二)商标权

24

(三)著作权

25 所有无 (四)土地使用权 26 形资产 (五)非专利技术

A105080

资产折旧、摊销及纳税调整明细表

行次

项目

1

一、固定资产(2+3+4+5+6+7)

资产 原值

固定资产投资项目能耗统计表(通用)

项目名称: 填表日期: 年 月 日

项

目

概

况

项目建设单位

(盖章)

单位负责人:

通讯地址:

负责人电话:

建设地点:

邮政编码:

联系人:

联系人电话:

项目性质பைடு நூலகம்

√□新建 □改建 □扩建

项目总投资(万元)

投资管理类别

审批√□ 核准□ 备案□

项目所属行业:教育

建设规模及主要内容:规划总建筑面积3000平方米。

管理 措施

节能管理措施分析评估(节能管理制度和措施,能源管理机构及人员配备,能源计量器具配备,能源统计、监测措施等):建立健全完善的项目管理机构,配备具有相关专业能力的管理人员;配备所需的节能产品(设备)、设施;配备所需的能源计量器具与监测装置,建立节能计量管理制度,加强项目能源统计管理。

其它需要说明的情况:1.本项目尚处于可研阶段,还未进行详细设计,故不能准确计算实际耗能,只能进行耗能估算;2.建筑耗电量指标是按民用的耗电量指标并借鉴国内目前同类建筑能耗水平来确定的;3.因计算基数使用为“最高日用水量”,所以在总用水量上,实际能耗指标应小于该指标。

所提供的项目耗能信息是真实、准确、完整和有效的,无隐瞒、虚假和重大遗失之处,对项目能耗信息真实性负责。

注:各种能源及耗能工质折标准煤参考系数参照《综合能耗计算通则》(GB/T2589)。

项目 节能 分析

工艺流程与技术方案(对于改扩建项目,应对原有工艺、技术方案进行说明)对能源消费的影响:根据建筑功能要求和当地的气候参数,科学合理地确定建筑朝向、空间布局、平面形状、外观体型、间距层高,选用节能型建筑材料,保证建筑外维护结构的保温隔热等热工特性及对建筑周围环境进行绿化设计,设计要有利于全面应用节能技术措施,最大限度减少建筑物能耗量,获得理想的节能效果。

固定资产投资估算表

固定资产投资估算表

附表1 单位:万元

土建工程投资明细表附表1-1

设备投资明细表附表1-2

科技投资明细表附表1-3

流动资金估算表(加工项目专用)附表2

流动资金估算表(良种繁育和批发市场项目用)附表2

*年经营费用×年资金周转率;年资金周转率是项目单位年资金周转次数的倒数。

**当年年需流动资金-前一年所需流动资金。

投资计划与资金筹措表

附表3 单位:万元

总成本费用估算表

附表4 单位:万元

单位产品生产成本估算表

附表4-1 单位:元/KG

固定资产折旧及无形和递延资产摊销估算表

附表5 单位:万元

利润及利润分配表

附表6 单位:万元

产品销售收入和销售税金及附加估算表附表6-1

财务现金流量表(增量全部投资)

附表7 单位:万元

税后:税前:

财务净现值(10%)= 财务净现值(10%)=财务内部收益率= 财务内部收益率=投资回收期= 投资回收期=

注:对于新建项目,则所有的无项目状态数据均为0。

借款(含财政有偿资金)还本付息计算表

附表8 单位:万元。

固定资产投资完成情况206-1表

固定资产投资完成情况

表号:206-1表

组织机构代码: 制表机关:国家统计局统一社会信用代码: 文号:国统字(2015)号

单位详细名称:有限公司

2016

年

1-2月有效期至:2017年1月一、项目基本情况

二、项目投资情况

单位负责人:统计负责人:填表人:报出日期:2016年2月

说明1.统计范围:辖区内除跨省区项目外的500万元至5000万元固定资产投资项目;辖区内规模以上工业、有资质的

建筑业、限额以上批发和零售业、限额以上住宿和三饮业、房地产开发经营业、规模以上服务业和

其他有5000万元以上在建项目法人单位的5000万元及以上固定资产投资项目;其他调查单位的5000

万元及以上固定资产投资项目。

2.报送日期及方式:

调查单位7月月后5日,5、6、8、11月月后6日,2、3、10月月后7日,4、12月月后9日,9月月后10日12:00

前独立自行网上填报;各设区市统计局,定州、辛集市统计局完成数据审核、验收、上报时间通调查单位。

3.本表除“计划总投资”、“自开始建设立即完成投资”、“其中:本月完成投资”指标外,其他指标均为自年

初至报告期末累计数》

4.审核关系:

(1)103≥107 (2)107≥140 (3)107≥118 (4)107=108+109+110+112

(5)110≥111 (6)112≥113+114 (7)130≥131 (8)132≥133

(9)134≥135 (10)301=302+303 (11)303=304+305+306+307+311+318

(12)304≥328 (13)307≥308 (14)311≥316+326+327 (15)320≥321。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

附件 2

专班推进项目固定资产投资明细表

项目名称(企业盖章): 2014 年 9 月 28 日

填报时间:

一、基础建设类:

类别

基建项目

面积

性质(租

赁、自 建、购

买)

建筑结

构(砖

混、钢

构)

单价

总价

备注

土地

建筑物

污泥压缩机房主体、

1800

462582 长 20.34 ×宽 16.44

装饰

256.99 ㎡

框架

高 4.8

水解池

3236 m3

钢筋砼

520

1682720

长 30.2 ×宽 18.8

×高 5.7

一体生化池

15063 m3

钢筋砼

450

6778350

长 41.3 ×宽 54.6

×高 6.9 ( 5.4 )

鼓风机房

长 34.44 ×宽

473.21 ㎡

框架

1600

757136

13.74 ×高 4.2

( 5.4 )

院外管道安装 800 水

270

108000

泥管

400 米

其它

6 米

污水检查井深

6000 18000

3 座

场 内 及 水 池 子 挖土

16

199200

方

12450 m3

超挖部分砂石回填

89 1022877

11493 m3

院内运土回填

9000 m3

16 144000

变压器接电缆等

1 项

52000

52000

规格 S9-M-80/10

预 处 理 基 础 土 方 开

12 43728

3644 m3

挖

爆破石方并外运

1070 m3

超挖部分C20商混

120 m3 3537450 38045600

泥浆泵抽水

960 86400

90 天

预处理

座600000

1

加药间及空压机房

框架1800 277956

154.42

综合办公楼

㎡1500*

1039890

815.6

85%

砂滤池

㎡4500 432000

96

污泥池

㎡5500 277255

50.41

池顶不锈钢栏杆

170 51000

300m

南挡土墙土方开挖

10 22000

2200m3

粗格栅设备安装费

套8500 17000

2

细格栅设备安装费

12000 24000

2 套

鼓风机安装

6500 19500

3 套

生化池稀泥机搅拌

12000 24000

2 套

机

生化池出水槽

10000 10000

1 套

预处理闸门安装

套1700 18700

11

预处理电动葫芦

4000 4000

1 套

流沙池设备安装

组18000 18000

1

高密度澄清池

600000

1 座

紫外线消毒区

座120000

1

检查井砌筑

座2000 10000

5

合计

注:本表 A4 纸型,一式二份,可附页。