运筹学 线性规划应用案例

第五章运筹学线性规划在管理中的应用案例

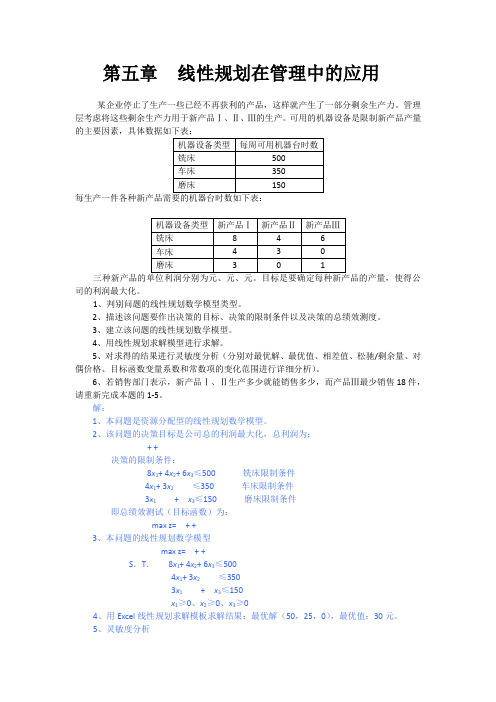

第五章线性规划在管理中的应用某企业停止了生产一些已经不再获利的产品,这样就产生了一部分剩余生产力。

管理层考虑将这些剩余生产力用于新产品Ⅰ、Ⅱ、Ⅲ的生产。

可用的机器设备是限制新产品产量的主要因素,具体数据如下表:司的利润最大化。

1、判别问题的线性规划数学模型类型。

2、描述该问题要作出决策的目标、决策的限制条件以及决策的总绩效测度。

3、建立该问题的线性规划数学模型。

4、用线性规划求解模型进行求解。

5、对求得的结果进行灵敏度分析(分别对最优解、最优值、相差值、松驰/剩余量、对偶价格、目标函数变量系数和常数项的变化范围进行详细分析)。

6、若销售部门表示,新产品Ⅰ、Ⅱ生产多少就能销售多少,而产品Ⅲ最少销售18件,请重新完成本题的1-5。

解:1、本问题是资源分配型的线性规划数学模型。

2、该问题的决策目标是公司总的利润最大化,总利润为:+ +决策的限制条件:8x1+ 4x2+ 6x3≤500 铣床限制条件4x1+ 3x2≤350 车床限制条件3x1+ x3≤150 磨床限制条件即总绩效测试(目标函数)为:max z= + +3、本问题的线性规划数学模型max z= + +S.T.8x1+ 4x2+ 6x3≤5004x1+ 3x2≤3503x1+ x3≤150x1≥0、x2≥0、x3≥04、用Excel线性规划求解模板求解结果:最优解(50,25,0),最优值:30元。

5、灵敏度分析目标函数最优值为: 30变量最优解相差值x1 50 0x2 25 0x3 0 .083约束松弛/剩余变量对偶价格1 0 .052 75 03 0 .033目标函数系数范围:变量下限当前值上限x1 .4 .5 无上限x2 .1 .2 .25x3 无下限.25 .333常数项数范围:约束下限当前值上限1 400 500 6002 275 350 无上限3 150(1)最优生产方案:新产品Ⅰ生产50件、新产品Ⅱ生产25件、新产品Ⅲ不安排。

简单的运筹学实际应用案例

简单的运筹学实际应用案例运筹学(Operations Research)是一门研究如何有效利用有限资源进行决策的学科,它通过数学、统计学和经济学等方法,帮助管理者做出最佳决策。

下面将介绍几个简单的运筹学实际应用案例。

1.生产线优化假设一公司拥有多条生产线,每条生产线对应不同的产品。

公司希望通过优化生产线的调度,以达到最大的产出和利润。

运筹学可以通过数学模型和算法,对生产线进行优化调度。

例如,可以使用线性规划模型来确定每条生产线的产量和调度,以最大化总利润;也可以使用整数规划模型来考虑生产线的限制和约束条件。

2.物流网络设计一家物流公司需要设计其物流网络,以最小化成本并满足客户对快速物流的需求。

运筹学可以通过数学模型和算法,帮助物流公司优化物流网络的设计。

例如,可以使用网络流模型来确定货物在物流网络中的最佳路线和节点,以最小化总运输成本;也可以使用线性规划模型来决定在不同节点上的仓库和货物库存量,以满足客户的需求。

3.航班调度问题一家航空公司需要制定最佳航班调度计划,以最大化航班利润并排除延误风险。

运筹学可以通过数学模型和算法,帮助航空公司优化航班调度。

例如,可以使用线性规划模型来决定不同航班的起降时间和机型,以最大化航班利润;也可以使用排队论模型来评估航班的延误风险,并制定相应的调度策略。

4.人员调度问题一家超市需要制定最佳的员工调度计划,以最大化服务质量和节约人力成本。

运筹学可以通过数学模型和算法,帮助超市优化员工调度。

例如,可以使用整数规划模型来决定不同时间段需要多少员工,并考虑员工的技能匹配和工作时间的合理安排;也可以使用模拟仿真方法来评估不同调度策略的效果,并做出相应的决策。

以上是几个简单的运筹学实际应用案例,运筹学在实际生产和管理中有着广泛的应用。

通过数学模型和算法的应用,可以帮助企业优化资源配置、提高效率和决策质量,从而实现最佳的经济效益。

管理运筹学第二章 线性规划的图解法

B、约束条件不是等式的问题:

若约束条件为 ai1 x1+ai2 x2+ … +ain xn ≤ bi 可以引进一个新的变量si ,使它等于约束右 边与左边之差 si=bi–(ai1 x1 + ai2 x2 + … + ain xn ) 显然,si 也具有非负约束,即si≥0, 这时新的约束条件成为 ai1 x1+ai2 x2+ … +ain xn+si = bi

第二章 线性规划 的图解法

一、线性规划的概念 二、线性规划问题的提出 三、线性规划的数学模型 四、线性规划的图解法 五、线性规划解的情况 六、LP图解法的灵敏度分析

一、线性规划的概念

线性规划Linear Programming 简称LP,是一 种解决在线性约束条件下追求最大或最小的 线性目标函数的方法。 线性规划的目标和约束条件都可以表示成线 性的式子。

max z 3 x1 2 x2

2 x1 x2 ≤ 10 设备B台时占用 s.t. x1 x2 ≤ 8 x , x ≥ 0 产量非负 1 2

决策变量 (decision variable) 目标函数 (objective function) 约束条件 (subject to)

-ai1

x1-ai2 x2- … -ain xn = -bi 。

例1.3:将以下线性规划问题转化为标准形式 Min f = 3.6 x1 - 5.2 x2 + 1.8 x3 s. t. 2.3 x1 + 5.2 x2 - 6.1 x3 ≤15.7 4.1 x1 + 3.3 x3 ≥8.9 x1 + x2 + x3 = 38 x 1 , x 2 , x3 ≥ 0

线性规划应用案例分析

线性规划应用案例分析线性规划是一种在数学和运营管理中常见的优化技术。

它涉及到在一组线性不等式约束下,最大化或最小化一个线性目标函数。

这种技术可以应用于许多不同的领域,包括供应链管理、资源分配、投资组合优化等。

本文将探讨几个线性规划应用案例,以展示其在实际问题中的应用和价值。

某制造公司需要计划生产三种产品,每种产品都需要不同的原材料和生产时间。

公司的目标是最大化利润,但同时也受到原材料限制、生产能力限制以及每种产品市场需求限制的约束。

通过使用线性规划,该公司能够找到最优的生产计划,即在满足所有约束条件下,最大化利润。

某物流公司需要计划将货物从多个产地运输到多个目的地。

公司的目标是最小化运输成本,但同时也受到运输能力、货物量和目的地需求的约束。

通过使用线性规划,该公司能够找到最优的运输方案,即在满足所有约束条件下,最小化运输成本。

某投资公司需要将其资金分配给多个不同的投资项目。

每个项目都有不同的预期回报率和风险水平。

公司的目标是最大化回报率,同时也要保证投资风险在可接受的范围内。

通过使用线性规划,该公司能够找到最优的投资组合,即在满足所有约束条件下,最大化回报率。

这些案例展示了线性规划在实践中的应用。

然而,线性规划的应用远不止这些,它还可以用于诸如资源分配、时间表制定、路线规划等问题。

线性规划是一种强大的工具,可以帮助决策者解决复杂的问题并找到最优解决方案。

线性规划是一种广泛应用的数学优化技术,适用于在多种资源限制下寻求最优解。

这种技术涉及到各种领域,包括工业、商业、运输、农业、金融等,目的是在给定条件下最大化或最小化线性目标函数。

下面我们将详细讨论线性规划的应用。

线性规划是一种求解最优化问题的数学方法。

它的基本思想是在一定的约束条件下,通过线性方程组的求解,求得目标函数的最优解。

这里的约束条件通常表现为一组线性不等式或等式,而目标函数则通常表示为变量的线性函数。

工业生产:在工业生产中,线性规划可以用于生产计划、物料调配、人力资源分配等方面。

运筹学经典案例

运筹学经典案例案例一:鲍德西((B AWDSEY)雷达站的研究20世纪30年代,德国内部民族沙文主义及纳粹主义日渐抬头。

以希特勒为首的纳粹势力夺取了政权开始为以战争扩充版图,以武力称霸世界的构想作战争准备。

欧洲上空战云密布。

英国海军大臣丘吉尔反对主政者的“绥靖”政策,认为英德之战不可避免,而且已日益临近。

他在自己的权力范围内作着迎战德国的准备,其中最重要、最有成效之一者是英国本土防空准备。

1935年,英国科学家沃森—瓦特(R.Watson-Wart)发明了雷达。

丘吉尔敏锐地认识到它的重要意义,并下令在英国东海岸的Bawdsey建立了一个秘密的雷达站。

当时,德国已拥有一支强大的空军,起飞17分钟即可到达英国。

在如此短的时间内,如何预警及做好拦截,甚至在本土之外或海上拦截德机,就成为一大难题。

雷达技术帮助了英国,即使在当时的演习中已经可以探测到160公里之外的飞机,但空防中仍有许多漏洞,1939年,由曼彻斯特大学物理学家、英国战斗机司令部科学顾问、战后获诺贝尔奖金的P.M.S.Blachett为首,组织了一个小组,代号为“Blachett 马戏团”,专门就改进空防系统进行研究。

这个小组包括三名心理学家、两名数学家、两名应用数学家、一名天文物理学家、一名普通物理学家、一名海军军官、一名陆军军官及一名测量人员。

研究的问题是:设计将雷达信息传送给指挥系统及武器系统的最佳方式;雷达与防空武器的最佳配置;对探测、信息传递、作战指挥、战斗机与防空火力的协调,作了系统的研究,并获得了成功,从而大大提高了英国本土防空能力,在以后不久对抗德国对英伦三岛的狂轰滥炸中,发挥了极大的作用。

二战史专家评论说,如果没有这项技术及研究,英国就不可能赢得这场战争,甚至在一开始就被击败。

“Blackett马戏团”是世界上第一个运筹学小组。

在他们就此项研究所写的秘密报告中,使用了“Operational Research”一词,意指作战研究”或“运用研究”。

运筹学应用案例

运筹学应用案例运筹学是一门应用数学,研究如何在资源有限的情况下,最优地组织和管理这些资源。

运筹学的应用范围非常广泛,涉及到各个领域。

以下是一个关于运筹学应用的实际案例。

某公司是一家制造业企业,主要生产产品A和产品B。

这家公司有两个生产车间和一个物流中心,每个车间配备了不同的生产设备。

公司的目标是最大化利润。

产品A在车间1中生产,车间1的生产设备可以在一小时内生产5个单位的产品A。

产品B在车间2中生产,车间2的生产设备可以在一小时内生产4个单位的产品B。

物流中心负责将产品A和产品B运送到市场,物流中心的运输能力为每小时20个单位。

同时,公司还面临一个资源的限制,即每天生产的产品A和产品B的总数不能超过400个单位。

另外,公司还有一个库存的限制,即每天生产的产品A和产品B的总数不能超过600个单位。

为了系统地解决这个问题,公司决定使用运筹学的方法进行决策。

首先,公司需要确定目标函数。

由于公司的目标是最大化利润,所以可以将目标函数定义为利润函数。

假设公司每个单位的产品A的利润为10美元,每个单位的产品B的利润为8美元。

那么公司的目标函数可以定义为:Z=10A+8B。

然后,公司需要确定约束条件。

根据资源的限制,可以得到以下约束条件:A≤5×小时数(车间1的生产能力)B≤4×小时数(车间2的生产能力)A+B≤400(每天生产的总数限制)A+B≤600(库存的限制)20A+20B≤600(物流中心的运输能力)接下来,公司需要确定变量的取值范围。

由于产量和库存数量为实数,所以可以将A和B的取值范围定义为非负实数。

最后,公司需要使用线性规划算法来求解最优解。

线性规划算法可以通过求解目标函数的最大值来找到最优解。

在这个案例中,可以使用单纯形法来求解最优解。

通过使用运筹学的方法,公司可以得到最优的生产和运输计划,以最大化利润。

对于公司而言,这个案例展示了如何在资源有限的情况下,通过合理的规划和管理,实现最优的生产和销售策略。

运筹学案例分析

运筹学案例分析⼀.案例描述西兰物业公司承担了正⼤⾷品在全市92个零售店的⾁类、蛋品和蔬菜的运送业务,运送业务要求每天4点钟开始从总部发货,必须在7:30前送完货(不考虑空车返回时间)。

这92个零售点每天需要运送货物吨,其分布情况为:5千⽶以内为A区,有36个点,从总部到该区的时间为20分钟;10千⽶以内5千⽶以上的为B区,有26个点,从总部到该区的时间为40分钟;10千⽶以上的为C区,有30个点,从总部到该区的时间为60分钟;A区各点间的运送的时间为5分钟,B区各点间的运送时间为10分钟,C区各点间的运送时间为20分钟,A区到B区的运送时间为20分钟,B区到C 区的运送时间为20分钟,A区到C区的运送时间为40分钟。

每点卸货、验收时间为30分钟。

该公司准备购买规格为2吨的运送车辆,每车购价5万元。

请确定每天的运送⽅案,使投⼊的购买车辆总费⽤为最少。

⼆.案例中关键因素及其关系分析关键因素:1.⾸先针对⼀辆车的运送情况作具体分析,进⽽推⼴到多辆车的运送情况;2.根据案例中的关键点“零售点每天需要运送货物吨”及“规格为2吨的运送车辆”可知就⼀辆车运送⽽⾔,可承担4个零售点的货物量;3.根据案例中的“运送业务要求每天4点钟开始从总部发货,必须在7:30前送完货(不考虑空车返回时间)”可知每天货物运送的总时间为210分钟,超过该时间的运送⽅案即为不合理;4.如下表以套裁下料的⽅法列出所有可能的下料防案,再逐个分析。

三、模型构建1、决策变量设置设已穷举的12个⽅案中⽅案i所需的车辆数为决策变量Xi (i=1,2…12),即:⽅案1的运送车台数为X1;⽅案2的运送车台数为X2;⽅案3的运送车台数为X3;⽅案4的运送车台数为X4;⽅案5的运送车台数为X5;⽅案6的运送车台数为X6;⽅案7的运送车台数为X7;⽅案8的运送车台数为X8;⽅案9的运送车台数为X9;⽅案10的运送车台数为X10;⽅案11的运送车台数为X11;⽅案12的运送车台数为X12。

运筹学案例——QSB解线性规划应用题

问题描述:某电视机工厂生产四种型号的特用电视机:Ⅰ型——轻便黑白,Ⅱ型——正规黑白,Ⅲ型——轻便彩色,Ⅳ型——正规彩色。

各型号每台所需组装时间、调试时间、销售收入以及该厂组装调试能力如表2.47所示。

表2.47但现在显像管紧缺,每月最多只能进货180只,其中彩色显像管不超过100只。

令1x 、2x 、3x 、4x 一次表示各型号每月计划产量。

现工厂需拟定使目标总销售收入z 为最大的生产计划。

(1)写出该问题的数字模型,对于约束条件依下列次序:组装时间、调试时间、显像管数、彩色显像管数,并引入松弛变量,使之为等式。

(2)用单纯形法求解得终表如图2.48所示。

表2.48BCBXbB 1-4 6 8 10 0 0 0 01x 2x3x 4x5x6x7x8x0 8x50 -0.2 0 0.2 0 0.1 -0.50 1 6 2x 125 0.51 00 0.25 -0.750 0 0 7x5 0.3 0 0.2 0 -0.15 0.25 1 0 104x 500.2 0 0.8 1 -0.1 0.5 0 0jσ-10 -0.5-0.5试分别回答:(1)最优生产是什么?是否还有其他最优生产计划?为什么? (2)组装时间的影子价格是多少?(3)若外厂可调剂增加80小时的调试时间,但每小时需付0.4(百元),这样Ⅰ Ⅱ Ⅲ Ⅳ 工厂能力(h )组装时间 调试时间 8 2 10 2 12 4 15 5 2000 500 售 价(百元)46810的调剂值得吗?能增加多少收入?(4)若Ⅰ型机售价由4(百元)增加到4.5(百元),最优计划会改变吗?如果增加到5.5(百元)呢?说明理由。

(5)写出本问题的对偶模型,并指出其最优解。

解:建立模型:由该问题,可建立如下模型:设Ⅰ型、Ⅱ型、Ⅲ型、Ⅳ型分别生产1x 台、2x 台、3x 台、4x 台,则可列出目标函数及线性约束条件: MaxZ=41x +62x +83x +104x81x +102x +123x +154x ≤200021x +22x +43x +54x ≤5001x +2x +3x +4x ≤1803x +4x ≤100ix ≥0 (i=1、2、3、4)将该模型进行标准化,则引入松弛变量5x 、6x 、7x 、8x ,则变为:MaxZ=41x +62x +83x +104x81x +102x +123x +154x +5x ≤200021x +22x +43x +54x +6x ≤5001x +2x +3x +4x +7x ≤1803x +4x +8x ≤100ix ≥0 (i=1、2、3、4、……7、8)第1步:启动子程序“Linear and Integer Programming ”。

运筹学在物流管理中的应用案例

运筹学在物流管理中的应用案例物流管理是现代企业运作过程中至关重要的一环,它涉及到物流规划、采购、生产、仓储、配送等各个环节。

为了提高物流运营效率并降低成本,许多企业开始运用运筹学方法来优化物流管理。

本文将通过一个实际案例,介绍运筹学在物流管理中的应用。

案例背景某电子产品制造企业为了更好地满足全球市场的需求,决定进行物流网络优化。

该企业有多个工厂分布在不同地区,需要将产品从工厂运送到全球各地的分销中心。

为了确保产品能够及时到达,以及最大程度地减少物流成本,他们决定运用运筹学工具进行物流网络优化。

方案设计在设计物流网络优化方案之前,首先要明确一些关键的因素和约束条件,例如:工厂和分销中心的地理位置、产品的生产周期和需求量、运输的成本和时效、仓储设施的容量等。

基于这些信息,可以利用运筹学方法设计以下方案:1. 物流路径规划通过运筹学模型来确定产品从工厂到分销中心的最佳路径。

在此过程中,需要考虑运输成本、距离、交通状况等因素,以及协调不同地区的供应链环节。

运筹学模型可以通过线性规划、整数规划等方法来求解,以确定最佳物流路径。

2. 运输调度优化在确定了最佳物流路径后,下一步是对运输调度进行优化。

通过运筹学方法,可以建立模型考虑不同运输方式(如海运、铁路、公路)的成本和时效,以及不同的配送方式和批量配置。

运筹学模型可以通过动态规划、启发式算法等方法来求解,以达到优化运输调度的目的。

3. 仓储设施布局在物流管理中,仓储设施的布局对于物流效率和成本控制起着重要作用。

通过运筹学方法,可以分析和优化仓储设施的布局,以减少物流路径、降低仓储和运输成本,并提高物流处理效率。

运筹学模型可以通过网络流问题、图论等方法来求解,以确定最佳仓储设施布局方案。

4. 库存管理优化库存管理是物流管理中的一个关键环节。

通过运筹学方法,可以建立库存管理模型,以决定最佳的库存水平、采购和补充策略,以及最优的订货周期。

通过运筹学模型的求解,可以降低库存成本、减少过剩库存和缺货现象,提高物流管理的响应速度和效率。

运筹学分析方法及应用案例

运筹学分析方法及应用案例运筹学是一门研究如何通过使用数学、统计学和计算机科学等工具来解决决策问题的学科。

其应用领域广泛,包括生产、物流、供应链管理、交通网络优化、人员调度等。

运筹学分析方法可以通过建立数学模型,优化决策方案,并通过模拟和数据分析来评估方案的效果。

下面将介绍运筹学分析方法及其应用案例。

一种常见的运筹学分析方法是线性规划。

线性规划可以用于在给定约束条件下优化目标函数的值。

一个典型的应用是生产计划问题。

假设一个公司有多个产品和多个生产资源,线性规划可以帮助确定如何安排生产以最大化利润或最小化成本。

举个例子,一个公司生产产品A和产品B,有两个生产线和一定数量的原材料。

每生产一个单位的A需要2个单位的原材料和2个单位的生产时间,每生产一个单位的B需要1个单位的原材料和4个单位的生产时间。

每个生产线每天的工作时间为8个小时,而每天的原材料供应量为10个单位。

公司希望确定每个产品在每个生产线上的产量以最大化总利润。

我们可以建立一个线性规划模型来解决这个问题。

假设x1和x2分别代表在两个生产线上生产产品A的产量,y1和y2分别代表在两个生产线上生产产品B的产量。

目标函数为最大化总利润,可以表示为:Maximize 3x1 + 4x2 + 2y1 + 3y2约束条件包括每个生产线的工作时间和原材料供应量:2x1 + x2 ≤82x1 + 4x2 ≤82y1 + 3y2 ≤10并且x1、x2、y1、y2都不能小于零。

通过求解这个线性规划模型,我们可以得到最优解,即在每个生产线上生产产品A和产品B的最佳产量,从而实现最大利润。

除了线性规划,运筹学还有其他分析方法,如整数规划、动态规划、网络优化等。

这些方法可以应用于不同的决策问题,解决实际的运营和管理挑战。

另一个应用案例是供应链网络优化。

供应链管理面临的一个关键问题是如何确定最优的物流网络来实现成本最小化和服务水平最大化。

运筹学可以帮助优化供应链网络的设计和运作。

运筹学 案例

《运筹学》案例分析案例1:超级食品公司的广告混合问题超级食品公司的营销部副总裁克莱略·希文生正面临着一个棘手的挑战:如何才能大规模地进入已有许多供应商的早点谷类食品市场。

值得庆幸的时,该公司的早点谷类食品“脆始”(Crunchy Start)有许多受欢迎的优点:口味佳、营养、松脆。

克莱略·希文生对这一切都如数家珍,她知道这一食品是能够赢得这次促销活动的。

然而,克莱略清楚她必须避免上一次产品促销活动中所犯的错误。

那是她晋升以后第一项重大任务,结果简直是个悲剧!她本以为已经大功告成,却没想到那次活动并没有触及至关重要的目标市场——幼年儿童以及幼年儿童的父母。

同时,她还领悟到未将优惠卷包含在杂志与报纸的广告中是另一大失误。

哎,学习是永无止境的。

这一次,必须吸取上次的教训。

公司的总裁大卫·斯隆已经向她表示脆始这一产品成功与否对公司前途有着重要影响。

她清楚地记得大卫在结束与她的谈话时说:“公司的股东对公司的现状极为不满,我们必须再次纠正方向,增加公司收入。

”克莱略以前也曾听到过这样的语调,但这一次,她从大卫极为严肃的目光中意识到了问题的严重性。

克莱略在攻读MBA管理运筹学课程时,曾经学习过如何通过建立数学模型来解决管理决策问题。

现在是时候让她仔细考虑一下问题,并准备应用所学知识解决问题了。

问题克莱略已经雇佣了一家一流的广告公司G&J公司来帮助设计全国性的促销活动,以使脆始取得尽可能多的消费者的认可。

超级食品公司将根据该广告公司所提供的服务付给一定的酬金(不超过100万美元)并已经预留了另外的400万美元作为广告费用。

G&J公司已经确定了这一产品最有效的三种广告媒介:媒介1:星期六上午儿童节目的电视广告。

媒介2:食品与家庭导向的杂志上的广告。

媒介3:主要报纸星期天增刊上的广告。

现在,要解决的问题是如何确定各广告活动的使用水平(levels)以取得最有效的绩效。

为了确定这一广告投放问题的最佳活动水平组合,首先必须明确该问题的总绩效测度(overall measure of performance)以及每一活动对该测度的贡献。

线性规划应用案例分析

通过整理,得到以下模型:

15

例6.(续)

目标函数:Max z = -15x11+25x12+15x13-30x21+10x22-40x31-10x33 约束条件: s.t. 0.5 x11-0.5 x12 -0.5 x13 ≥ 0 (原材料1不少于50%) -0.25x11+0.75x12 -0.25x13 ≤ 0 (原材料2不超过25%)

标准汽油

表 4

辛烷数

蒸汽压力(g/cm2)

库存量(L)

1

2 3 4

107.5

93.0 87.0 108.0

7.11×10-2

11.38 ×10-2 5.69×10-2 28.45 ×10-2 蒸汽压力(g/cm2)

380000

265200 408100 130100 产量需求

表 4 7

---

6

飞机汽油 辛烷数 1 2 不小于91 不小于100

0.75x21-0.25x22 -0.25x23 ≥ 0 (原材料1不少于25%)

-0.5 x21+0.5 x22 -0.5 x23 ≤ 0 (原材料2不超过50%)

x11+

x21 +

x31 ≤ 100

(供应量限制)

x12+

x13+

x22 +

x23 +

x32 ≤ 100

x33 ≤ 60

(供应量限制)

约束条件: 从第1个表中有:

x11≥0.5(x11+x12+x13)

x12≤0.25(x11+x12+x13)

x21≥0.25(x21+x22+x23) x22≤0.5(x21+x22+x23)

运筹学线性规划建模

线性规划问题的三要素: 决策变量 线性目标函数 线性约束条件

例 1.(下料问题) 现要做 100 套钢架,每套用长为 2.9m,2.1m 和 2.5m

的原钢各一根。已知原料长 7.4m,问应如何下料,使 用的原材料最省。

解:套截方案,如表

下料数 方案

(根)

1

长度 m

2.9

1

2.1

设备 Ⅰ

A1

5

A2

7

B1

6

B2

4

B3

7

原材料(元/件) 0.25

单价(元/件)

1.25

产品 Ⅱ

10 9 8 0.35 2.00

有效台 使用费

Ⅲ

时 用(元)

-

6000

300

12

10000 321

-

4000

250

11

7000

783

-

4000

200

0.50

2,80

目标函数:

maxZ (1.25 0.25)(x1 x2 ) (2.00 0.35)(x5 x6 ) (2.80 0.50)x7 300(5x1 10x5)/ 6000 321(7x2 9x6 12x7 )/ 10000 250 (6x3 8x5 8x6 ) / 4000 783 (4x4 11x7 ) / 7000 2007 (x1 x2 x3 x4 )/ 4000

格、各种设备有效台时以及满负荷操作时设备使用费如表示:

设备

产品

有效台时 使用费用

ⅠⅡ

Ⅲ

(元)

A1

5 10

-

6000

300

A2

7

9

12

运筹学案例——精选推荐

食用油厂合理布局的优化模型食油和大豆蛋白是人民生活中的必需品。

作为全国大豆生产基地的黑龙江省,它的油厂规模及布局规划,对经济基础有效的开发利用我国大豆资源来说,具有举足轻重的意义。

因此对油厂规模和布局问题进行定量优化分析,使生产力布局的一般原则具体化、数量化和精确化,是有着理论价值和现实的意义。

目前,黑龙江省油厂星罗棋布,遍地开花。

仅省粮食局管辖的油厂就有113个,国营农场管辖的也有数百个汕厂,至于队办小型汕厂更是遍及村落。

“繁星满天”。

小型分散带来的因陋就简、设备陈旧、工艺落后,经济效果很差。

比如鸡西滴道油米厂吨油成本是哈尔滨市八区泊厂的10.6倍。

油厂的其余指标也相差悬殊,如吨煤耗从0.47吨到4.14吨不等,吨电耗从63度到1.127度之间的分散。

不少厂出油率低(如桦川新城油米厂只有10.1%),油质差,对贵重的磷脂无法提取,特别是小厂采用的热轧工艺,使大豆蛋白严重变性。

所有这些都造成了资源浪费,效益甚差。

这些现有油厂出现的问题,提出了对油厂进行重新布局的必要性。

由于社队油厂是满足本乡本土的需要,数量很大,考虑大型化和重新布局,一时尚不现实。

因此本文重点讨论省粮食局管辖的113个油厂的合理布局问题。

油厂布局问题和油厂规模问题密切相关,在总产量一定的情况下,规模与油厂数目成反比,油厂规模越大,需要的油厂数量越少,而只有在油厂的数量相对稳定的情况下,才能讨论全省油厂的布局问题,因此首先应当研究油厂的经济规模问题。

一、油厂经济规模的探讨经济规模是指制油系统中生产诸要素的合理集中制度,这种集中制度与自然条件和资源情况有关;与资金、劳动力、能源、市场、运输等条件有关,也与技术工艺生产组织水平等条件有关。

这些都是决定企业经济规模的内外因素。

从黑龙江省的情况看,不同规模的油厂的加工成本是不同的,为了研究方便起见,我们将全省的113个油厂按规模大小划分为9个等级,取相同等级的全部油厂的平均值为样本(表1中的前两栏),描点后作出规模-成本曲线(图1),在此基础上建立我省油厂的规模-成本模型。

四个运筹学案例

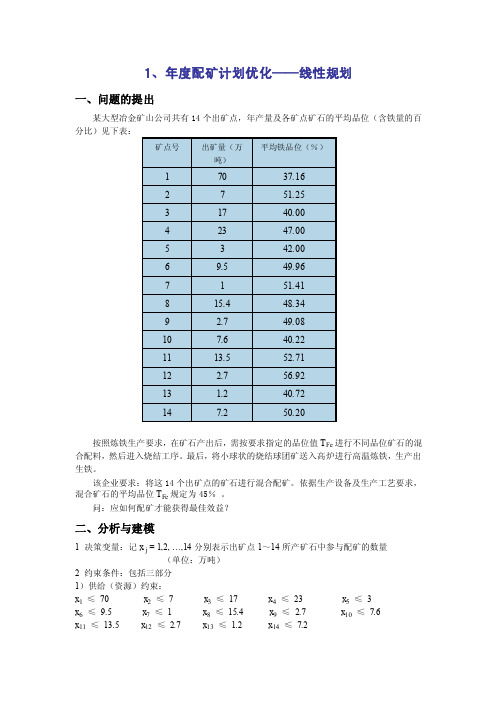

1、年度配矿计划优化——线性规划j(单位:万吨)2 约束条件:包括三部分1)供给(资源)约束:x1 ≤70 x2≤7 x3≤17 x4≤23 x5≤3 x6≤9.5 x7≤1 x8≤15.4 x9≤ 2.7 x10≤7.6 x11≤13.5 x12≤2.7 x13≤1.2 x14≤7.22)品位约束3)非负约束: x j ≥ 0 j = 1,2,3, … ,143 目标函数:此题目要求“效益最佳”有一定的模糊性,由于配矿后的混合矿石将作为后面 工序的原料而产生利润,故在初始阶段,可将目标函数选作配矿总量的极大化。

三、计算结果及分析1 计算结果利用单纯形法可得出该问题的最优解为:x1 = 31.121 x2 = 7 x3 = 17 x4 = 23 x5 = 3 x6 = 9.5 x7 = 1 x8 = 15.4 x9 = 2.7 x10 = 7.6 x11 = 13.5 x12 = 2.7 x13 = 1.2 x14 = 7.2 最优值:Z* = 141.921(万吨)2 分析与讨论1)计算结果是否可被该公司接受?——回答是否定因为:①在最优解中,除第1个采矿点有富裕外,其余13个采矿点的出矿量全部参与了配矿。

而矿点1在配矿以后尚有富余量 70 -31.12 =38.879 (万吨),但矿点1的矿石品位仅为37.16%,属贫矿。

②该公司花费了大量人力、物力、财力后,在矿点1生产的贫矿中却有近39万吨矿石被闲置,而且在大量积压的同时,还会对环境造成破坏,作为该公司的负责人或公司决策者是难以接受这样的生产方案的。

———原因何在?出路何在?2)解决问题的思路经过分析后可知:在矿石品位T Fe 及出矿量都不可变更的情况下,只能把注意力集中在 混合矿石的品位T Fe 要求上。

——不难看出,降低T Fe 的值,可以使更多的低品位矿石参与配矿。

问题:T Fe 的值有可能降低吗?在降低T Fe 的值,使更多的贫矿入选的同时,会产生什么影响?——以上问题就属于运筹学的灵敏度分析(优化后分析)3)经调查,以及与现场操作人员、工程技术人员、管理人员学习、咨询,拟定了三个T Fe 的新值:44% 、43% 、42%3 变动参数之后再计算,结果如下表所示:∑==+++++++++++++14114131211109875432145.0502.04073.05692.05271.04022.0408.04834.05141.064996.04200.04700.0400.05125.03716.0j jx x x x x x x x x x x x x x x ∑==141max j jx zFe境的破坏,故不予以考虑。

运筹学线性规划案例

运筹学线性规划案例线性规划是运筹学中的一个重要分支,它主要研究如何利用数学模型来解决最优化问题。

在实际应用中,线性规划可以帮助企业做出最佳的决策,使资源得到最大化利用。

本文将通过一个实际案例来介绍线性规划的应用,以便读者更好地理解和掌握这一方法。

假设某公司生产两种产品A和B,它们分别需要机器加工和人工装配。

公司拥有的机器和人工资源分别为每周80小时和60人天。

产品A每单位需要机器加工2小时,人工装配3人天;产品B每单位需要机器加工3小时,人工装配2人天。

每单位产品A的利润为2000元,产品B的利润为3000元。

现在的问题是,如何安排生产计划,才能使得利润最大化呢?首先,我们可以将该问题建立成数学模型。

假设x1和x2分别表示生产产品A 和B的单位数,则该问题可以表示为:Max Z=2000x1+3000x2。

约束条件为:2x1+3x2≤80。

3x1+2x2≤60。

x1≥0,x2≥0。

接下来,我们可以通过线性规划的方法来求解最优解。

在这里,我们不妨使用单纯形法来进行求解。

首先,我们将约束条件转化成标准形式,得到:2x1+3x2+s1=80。

3x1+2x2+s2=60。

x1≥0,x2≥0。

然后,我们构造初始单纯形表,并进行单纯形法的迭代计算。

最终得到最优解为x1=20,x2=10,此时利润最大为80000元。

通过这个简单的案例,我们可以看到线性规划在实际中的应用。

通过建立数学模型和运用线性规划方法,我们可以很好地解决类似的最优化问题,使得资源得到最大化利用,从而帮助企业做出更加科学合理的决策。

总之,线性规划作为运筹学中的重要方法,具有广泛的应用前景。

通过不断地学习和实践,我们可以更好地掌握线性规划的原理和方法,为实际问题的解决提供更加科学的支持。

希望本文的案例能够帮助读者更好地理解线性规划的应用,从而在实际工作中能够更好地运用这一方法,取得更好的效果。

《运筹学》第四版线性规划模型

决策变量的意义

决策变量的具体含义应该与实际 问题相关,例如生产计划、资源 分配等。

确定目标函数

目标函数

01

线性规划的目标函数是用来衡量问题优化的标准,通

常是一个或多个决策变量的线性函数。

目标函数的优化方向

02 根据问题的实际需求,目标函数可以是最大化或最小

化。

目标函数的数学表达式

03

目标函数通常由决策变量和相应的系数组成,表示为

a21x1+a22x2+...+a2nxn=b2,...。

线性规划模型的表示形式

标准形式

标准形式的线性规划模型通常由目标 函数和约束条件组成,表示为 max/min f(x) s.t. a11x1+a12x2+...+a1nxn<=b1, a21x1+a22x2+...+a2nxn=b2,...。

详细描述

在资源分配问题中,线性规划模型用于确定 最佳的资源分配方案。通过构建包含资源种 类、需求量、效益等变量的线性规划模型, 可以找到在满足资源需求和效益约束下的最 优资源分配方案。这有助于企业或组织实现 资源的合理配置和效益的最大化。

05

线性规划模型的扩展与展望

多目标线性规划

多目标线性规划是线性规划的一个重要扩展,它考虑了多个相互冲突的目 标函数,并寻求在所有目标之间找到最优的平衡。

THANK YOU

非标准形式

如果线性规划模型的目标函数或约束 条件不符合标准形式,可以通过引入 松弛变量或剩余变量将其转化为标准 形式。

03

线性规划模型的求解方法

单纯形法

单纯形法是一种迭代算法,用于求解 线性规划问题。

在每次迭代中,算法会检查当前解是 否满足最优条件,如果不满足,则通 过一定的规则转换到另一个解,直到 找到最优解或确定无解。

线性规划算法的应用案例

线性规划算法的应用案例线性规划是应用最广泛的数学优化方法之一,也是一种非常有效的运筹学技术。

它的基本思想是将问题建模成一组线性方程和线性不等式的组合,通过寻找最优解来实现目标最大化或最小化。

线性规划算法广泛应用于制造业、金融、物流和交通等领域,以下将介绍几个重要的应用案例。

1. 生产计划和调度线性规划算法可以用于制造业的生产计划和调度。

例如,在一家造纸厂中,有若干个可用的生产线、仓库和运输车辆,需要考虑原材料的成本、工人的人工费用、工厂的能耗费用以及运输的成本等因素,制定出最佳的生产计划和调度方案。

对于这类问题,可以将目标函数设置为生产成本最小化或产出效率最大化,约束条件包括原材料的库存量、生产线的容量和物流的时间窗口等。

通过使用线性规划算法,可以得到最佳的生产计划和调度方案,使得企业的生产效率和盈利能力得到提升。

2. 市场营销和广告投放线性规划算法可以帮助企业制定最佳的市场营销和广告投放方案。

例如,在一家快递公司中,需要制定如何调整价格策略、开拓市场份额、投放广告等方案,以达到最大化利润或最小化成本的目标。

对于这类问题,可以将目标函数设置为销售额最大化或成本最小化,约束条件包括市场份额的限制、广告投放预算的限制等。

通过使用线性规划算法,可以得到最佳的市场营销和广告投放方案,提高企业的营销效率和市场竞争力。

3. 交通运输和物流配送线性规划算法可以用于交通运输和物流配送领域。

例如,在一个物流中心中,需要规划配送路线和运输车辆的分配,以最小化交通堵塞和物流成本的影响。

对于这类问题,可以将目标函数设置为运输成本最小化或配送效率最大化,约束条件包括车辆数量的限制、货物配送时间的限制等。

通过使用线性规划算法,可以得到最佳的路线规划和车辆分配方案,提高企业的配送效率和物流运转效率。

4. 金融投资和风险管理线性规划算法可以用于金融投资和风险管理领域。

例如,在一个投资银行中,需要制定最佳的投资组合和股票交易策略,以最大化收益和降低风险。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

• 每台发电机组都有它当初的设计煤种, 对燃料的硫份、水份、灰份、热值、挥 发份和可磨系数都有一定的要求。在传 统的锅炉燃烧中,经常用的是单煤燃烧, 这在计划经济时代不存在大的问题。随 着改革的深入,煤炭价格的市场化,电 煤价格持续上升,电煤成为稀缺资源, 劣质煤炭充斥市场,要购买到完全符合 锅炉燃烧条件的煤种已变得十分困难。 利用多种煤混合出满足锅炉燃烧需要的 煤种,是一种非常有效的方法。

例 规划目的是寻找节点6新电厂在正常运行 及“N-1”事故状态下接入系统的最优方案。 节点 1 2 3 4 5 6 发电容量(MW) 负荷(MW) 50 80 240 165 40 160 240 545(新电厂) 0

发电机组燃料优化管理模型

• 在当前电煤供应不足的情况下,难于 购买到完全符合锅炉燃烧特性的煤种, 煤质的变化会改变电厂发电成本的变 化,而其中大部分为燃料成本的变化。 发电厂面临煤种的选择问题,选择哪 种煤炭?其比例多少?才能最大限度 地降低发电成本,提高经济效益。

以配煤最低成本为目标函数,以 单煤的成本,煤质参数和锅炉的燃烧 品质参数的临界值为约束条件,构造 线性规划模型如下:

式中:aij——第j种煤第i个指标 • Xj——第j种煤相对于锅炉设计煤种 消耗量的比例% • bi,Bi—混煤第j种性能指标的限定值 • n——煤的性能指标的个数,包括硫 份、水份、灰份、热值、挥发份等 • m—单煤的种类数量 • Smin—混煤的最低成本 • Cj—单煤的最低成本

约束条件-线路通过能力的限制

• P0ij+P0jiMij Mij—线路ij的通过能力。 • 其他约束 • P0ij、P0ji、Pij、Pji0,P0ij×P0ji=0,

Pij×Pji=0 • 如果解出最优分配Pij=Pji=0,则说明ij线路 不必架设。

例: 规划目的是寻找节点6新电厂接入系统 最优方案。

序 投资方式 投 资 期 年收益 风 险 增长潜 号 限(年)率% 系数 力% 1 国库券 3 10 6 2 1 5 0 11 15 25 20 10 12 3 1 3 8 6 1 2 0 0 15 30 20 5 10 0

2 公司债券 3 房地产 4 股票 5 短期存款 6 长期储蓄 7 现金存款

约束条件-节点功率平衡

Ai Dk

(P

j1 n j1

n

0ij

P0ji Pij Pji )

0kj

(P

n2 k 1

P0jk Pkj Pjk )

A

i 1

n1

i

D

k

• 公式中:Ai——电源点i的发电功率; • Dk——负荷点k的负荷功率; • n1——电源点数;n2——负荷点数。

规划变量-原有及新建线路输电功率 目标函数-以全网年计算费用最小

' minZ [ Lij ( P0ij P0 ji )lij Gij ( Pij Pji )lij ] i 1 j i 1 n 1 n

• • • 0ij、P0ji——现有线路输电功率(MW); Pij、Pji——新建线路输电功率(MW); lij、lij′——原有及新建线路长度(km); Lij—原有线路的损耗系数(万元/MW.km.年); Gij——新建线路的投资乘以效益系数再加损耗 系数(万元/MW.km.年)。

电网规划问题- 线性潮流估计模型

• 模型所需数据: • 现有电力网络结构,包括走向、长度、输 送容量的限制; • 可能的电力网络建设路径,即哪些节点间 允许架设新线路,包括新增的电源和负荷 节点; • 规划水平年各电源点发电能力及各负荷点 负荷水平; • 现有线路年平均损耗系数,新建线路投资 效益系数加损耗系数等经济指标。

投资组合

某人有一笔50万元的资金可用于长期 投资,可供选择的投资机会包括购买国库券 、公司债券、投资房地产、购买股票或银 行保值储蓄等。不同的投资方式的具体参 数如下表。投资者希望投资组合的平均年 限不超过5年,平均的期望收益率不低于 13%,风险系数不超过4,收益的增长潜 力不低于10%。问在满足上述要求的前提 下投资者该如何选择投资组合使平均年收 益率最高?

解:设xi为第I种投资方式在总投资额中的比例, 则模型如下: Max S= 11x1+15x2 +25x3 +20x4+10x5 +12x6+3x7 s.t. 3x1+10x2 + 6x3+ 2x4+ x5+ 5x6 5 11x1+15x2+25x3+20x4+10x5+12x6+3x7 13 x1+ 3x2 + 8x3 + 6x4+ x5+ 2x6 4 15x2 +30x3 +20x4+5x5 +10x6 10 x1+ x2 + x3 + x4 + x5 + x6+ x7 = 1 x1,x2,x3,x4,x5,x6,x7 0

模型的目标函数反映的是平均收 益率最大,前四个约束分别是对投资 年限、平均收益率、风险系数和增长 潜力的限制。最后一个约束是全部投 资比例的总和必须等于1.

最优解:X1=0.57143 X3=0.42857 平均年收益率=17% 即: 投资国库券=0.57143*50=29万元 投资房地产=0.42857*50=21万元 投资年限=4.28571年 平均年收益率=17% 风险系数=4 增长潜力=12.8571%

节点 1 2 3 4 5 6

发电容量 负荷(MW) (MW) 50 80 240 165 40 160 240 545(新电厂) 0

电网规划问题-直流潮流法模型

• • • • 模型所需数据: 规划水平年电源位置、容量及出力; 规划水平年负荷及其分布; 现有电力网结构,主干线走向、长度、电压等 级及电抗值; • 可能修建新线的上列参数及投资; • 各线路在正常运行条件下及系统“N-1”事故状 态下的输送容量限制值。 • 在上列条件下,该法首先求出正常运行下输电 网络需要架设的线路路径和回路数,然后进行 “N-1”的安全检验,求出“N-1”事故情况下需 要增加的线路。