自考国际金融课件第九章

《国际金融学》PPT课件全

输入 各国标政题策性

银行

如中国国家开发银行、中国进出口银行等,它们在国 内提供政策性金融服务的同时,也积极拓展海外业务, 支持中国企业“走出去”。

各国中央银 行

各国商业银 行

如挪威政府全球养老基金、新加坡政府投资公司等, 它们管理着庞大的外汇储备和财政盈余资金,在全球

范围内进行资产配置和投资。

各国主权财 富基金

成立于1964年,总部设在科特迪瓦经 济首都阿比让。成立目的是为非洲鼓劲 发展的动力,帮助非洲各国进行经济重 建和发展,协助成员国发展经济和减少 贫困,为成员国的经济和社会发展活动 提供资金支持。

各国的国际金融机构

如美联储、欧洲央行等,它们不仅在国内执行货币政 策和金融监管职能,同时也参与国际金融合作与协调。

国际资本流动定义

指资本在国际间转移,包括直接投资、间接投资、国际信贷等方 式。

国际资本流动类型

长期资本流动与短期资本流动。

国际资本流动规模与趋势

近年来,随着全球化进程加速,国际资本流动规模不断扩大,流动 速度也在加快。

国际资本流动的原因与影响

利润驱动

企业为追求更高利润,在全球范围内配置资源。

汇率与利率变动

成立于1966年11月,是面向亚洲和太 平洋地区的区域性政府间金融开发机构。 它不是联合国下属机构,但它是联合国 亚洲及太平洋经济社会委员会(联合国 亚太经社会)赞助建立的机构,同联合 国及其区域和专门机构有密切的联系。

是欧洲经济共同体成员国合资经营的金 融机构,根据1957年《建立欧洲投资 银行协定》的规定,于1958年1月1日 成立。该银行宗旨是利用国际资本市场 和共同体内部资金,促进共同体的平衡 和稳定发展。

《国际金融学》PPT课件 全

国际金融第9章

l

2002年5月,中国人民银行副行长史纪良率中国政府代表团出

席非行年会并发表讲话。

国际金融第9章

PPT文档演模板

2020/11/10

国际金融第9章

PPT文档演模板

2. 资金来源 ①成员国认缴的股本。 ②从世界银行借入资金和通过发行债券

从国际金融市场筹资。 ③公司历年累积的利润收入。

3.业务活动 特点: ①主要向成员国的私人公司提供贷款或

直接投资于私人企业。 ②常常与私人商业银行等联合贷款。 ③一般只对中小型私人企业提供贷款。 ④往往采取贷款与资本投资相结合的方

公共服务的能力。建议中央政府一方面保持对

现有公共服务供给的分散化安排,另一方面增

大各省融资份额,可以通过支持落后省份的再

分配和均衡化机制来实现。

PPT文档演模板

国际金融第9章

PPT文档演模板

二、非洲开发银行

非洲开发银行(African Development Bank, ADB), 简称非行,是非洲国家在联合国帮助 下成立的政府间国际金融组织,它成立于 1964年9月,1966年7月正式开业,总部设在 科特迪瓦首都阿比让。非行创建时只有23个 成员国,目前除南非以外,非洲国家全部参 加了该行。

为广泛动员和利用资金,解决贷款资金的来源,非 行先后建立了以下四个机构:

1.非洲投资开发国际金融公司。 2.非洲开发基金。 3.尼日利亚信托基金。 4.非洲再保险公司。 (二)非行的业务活动 非行经营的业务分普通贷款业务和特别贷款业务。

PPT文档演模板

国际金融第9章

中国与非洲开发银行的关系

l 中国于1985年5月8日和10日先后加入非洲开发基金和非洲开发 银行。

黄金储备非常有利。

国际金融 课件 第9章 03版office

1.股权成本的国别差异

股权成本代表了一种机会成本。其经济含义是:如果企业将权益资金分配 给股东,在同样的市场风险条件下,股东运用这些资金进行投资所能赚取的最低 收益。由于股东投资于企业,他们失去了获得其他投资收益的机会,这种机会损 失需要企业给予补偿,即股东的分红以及股票的资本利得,应该能够充分弥补股 东的机会成本。通常,股权成本可用股东赚取的无风险利率和反映企业风险水 平的风险溢价来测算。如上所述,无风险利率存在国别差异,因此,在企业风险相 同的情况下,股权成本也必然出现较大的国别差异。

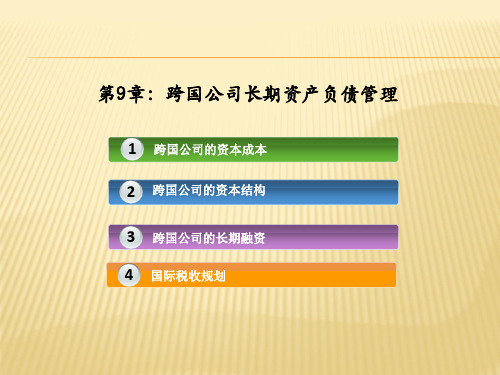

资本成本与最优资本结构

资本成本考察的是一项投资所产生的回报是否足以偿还为其融资的最低 成本。如果一项投资的回报率等于企业的资本成本,企业的价值不会受到影 响;当投资回报率大于企业的资本成本时,企业的价值就会增加。所以,为了实 现企业价值最大化目标,企业必须尽量降低资本成本。在杠杆资本结构情况 下,企业的资本成本通常用加权平均成本或者综合资本成本来表示,取决于税 后的债务成本和权益成本。其计算公式为:

其中,KW为加权平均成本;B为公司的债务总量;S为权益总量;KB为税前债 务成本;t代表公司的所得税税率;KS代表公司的股成本。

企业运用债务融资时,由于利息支出可以抵税,因而比权益融资具有成本 节约的优势。在资本结构中提高负债比例,发挥财务杠杆效益 ,可以降低 加权平均资本成本。然而,负债比例并不是越高越好,超过一定限度,加权平 均资本成本反而可能上升。因为企业债务规模越大,利息负担就越重,企业 到期不能支付利息和本金的违约概率也就越大。结果是企业破产的财务风 险增加,债权人或投资人将要求更高的投资回报率,企业的债务成本可能大 幅度提高。债务比例对企业资本成本的影响可以通过图9—1予以说明。在 企业的债务比例刚开始增加时,企业的资本成本随着债务比例的提高不断降 低;但是当企业的债务比率到达临界点A点之后,企业的资本成本随着债务比 例的增大而提高。A点是最优资本结构点 ,在这一点上,企业增加债务融资 规模引起的企业破产成本与债务利息抵税所得收益相等。如果企业债务融 资比例超过最优资本结构点,企业的加权平均资本成本就会增加。

04672自考第九章金融运营组织商业银行

第九章商业银行一、复习建议本章是金融机构体系的重要内容,是金融理论与实务的重要章节之一。

主要介绍货币的产生与发展,货币从实物货币、金属货币、纸币到电子货币的演变过程;货币充当价值尺度、流通手段、贮藏手段、支付手段以及世界货币的职能与作用;货币流通规律以及纸币流通规律;货币制度的形成、构成要素及演变过程。

本章内容较多,考点也很多。

建议学员在掌握基本概念和理论体系的基础上,全面复习。

从题型来讲,本章题型主要包括单项选择题、多项选择题、名词解释题、简答题以及论述题。

二、本章重要知识点第一节商业银行概述一、商业银行的产生看书二、商业银行的性质与职能★(一)企业性商业银行隶属于企业范畴,是依法设立的企业法人,有独立的法人财产,并以其全部财产对其债务承担责任。

与一般工商企业相同,商业银行以营利为目的,自主经营,自担风险,自负盈亏,自我约束。

现代商业银行大多采用了公司制的形式,且以有限责任公司和股份有限公司最为典型。

(二)金融性商业银行以金融资产和金融负债为经营对象,经营的是货币这种特殊的商品。

商业银行主要依靠借贷的方式从事经营,自有资本在其资金来源中所占的比例非常低,大量资金来自于存款、借款等负债。

这使得商业银行能够获得比一般企业更高的财务杠杆效应,但同时也会面临着更高的经营风险。

(三)银行性表现在:第一,商业银行能够吸收公众存款、尤其是能够签发支票的活期存款,同时能够办理贷款和转账结算业务,从而具有信用创造的功能。

因此,商业银行通常也被称为存款货币银行。

第二,贷款是商业银行主要的资产运用形式,同时也是各类经济活动主体尤其是中小企业和个人的主要外部融资形式。

第三,商业银行能够为客户办理各种支付结算业务,是现代支付体系的中心。

第四,商业银行的业务范围广泛,功能全面。

除了提供传统的存、放、汇服务,还可办理投资理财、代收代付、咨询顾问等多种业务。

二、商业银行的类型(1)信用中介✓信用中介是银行最基本、最能反映其经营活动特征的职能。

自考00076国际金融章节详细精讲课件复习资料

第二章国际储备第三章第四章外汇实务第五章第六章第七章第八章国际结算第九章第十章第十一章重点重点重难点重点难点重点重难点第一章国际收支本章重难点分析第一节国际收支与国际收支平衡表一、国际收支1(1(2(3第一节国际收支与国际收支平衡表一、国际收支广义的国际收支是指一个经济体居民与非居民之间发生的所有经济交易活动的汇总。

它以交易为基础,不仅包括贸易收支和非贸易收支,也包括资本的输入和输出;不仅包括已实现的外汇收支交易,也包括未实现的外汇收支交易。

国际货币基金组织建议采用广义的国际收支概念。

一、国际收支2(1(2一、国际收支2(3二、国际收支平衡表二、国际收支平衡表1二、国际收支平衡表二、国际收支平衡表23二、国际收支平衡表4第一节国际收支与国际收支平衡表三、国际收支平衡表的结构(1)经常账户,包括货物、服务、初次收入和二次收入四个子账户。

(2)资本与金融账户,包括资本账户和金融账户两个子账户。

(3)误差与遗漏净额是作为残差项推算的,于轧平账户时使用。

四、国际收支平衡表的内容四、国际收支平衡表的内容1.(1(212个四、国际收支平衡表的内容2.3.四、国际收支平衡表的内容四、国际收支平衡表的内容1.(1(2四、国际收支平衡表的内容2.(1(2(3四、国际收支平衡表的内容(4(5四、国际收支平衡表的内容讲解归纳与举例)A. B./处置C. D.【正确答案:B】/谢谢第二节国际收支平衡表的分析一、分析国际收支平衡表的意义(1(2(3一、分析国际收支平衡表的意义(1(2(3二、国际收支平衡表分析方法(三种)二、国际收支平衡表分析方法(三种)1.二、国际收支平衡表分析方法(三种)2.二、国际收支平衡表分析方法(三种)3./ 4.二、国际收支平衡表分析方法(三种)二、国际收支平衡表分析方法(三种)三、国际投资头寸表三、国际投资头寸表三、国际投资头寸表1.2.三、国际投资头寸表3.4.三、国际投资头寸表5.(1(2(3(4讲解归纳与举例A. B.C. D.【正确答案:B】谢谢第三节国际收支的调节一、国际收支平衡表的平衡与失衡一、国际收支平衡表的平衡与失衡二、国际收支失衡的原因二、国际收支失衡的原因三、国际收支失衡的经济影响(1(2(3(4(1(2四、国际收支调节方法四、国际收支调节方法1.四、国际收支调节方法2.。

《金融学第九章》课件

金融市场的证券化趋势

金融市场的证券化趋势是指通过证券化技术,将传统的实物资产转化为证券资产,从而实现资产的流动性和可交易性。证券化趋势的发展推动了金融市场的创新和发展,为投资者提供了更多的投资选择和风险管理工具。

促进经济增长:金融市场创新与发展能够促进经济增长。一方面,金融市场创新能够提高资金配置效率和资本形成速度,推动产业升级和经济结构调整;另一方面,金融市场发展能够扩大内需和消费,促进经济增长。

风险转移

金融市场的风险可以通过转移的方式进行降低。投资者可以通过购买保险或利用衍生品等工具将风险转移给其他市场参与者。

风险分散

金融市场的风险可以通过分散投资的方式进行降低。投资者可以通过投资不同类型的资产或选择不同的投资组合来降低风险。

风险补偿

金融市场的风险与回报之间存在一定的关系。投资者可以通过承担更高的风险来获得更高的回报,但同时也需要承担更大的损失。

市场基础设施监管

对金融创新产品进行监管,包括衍生品、资产证券化等,确保其合规性和风险可控性。

金融创新与监管

通过制定和执行相关法律法规,对违法违规行为进行惩罚,维护市场秩序和公平竞争。

法律手段

监管机构采取行政手段对金融机构和市场进行监督和管理,包括现场检查、非现场监管等。

行政手段

行业自律组织对会员进行监督和管理,制定行业自律规则和标准,促进行业规范发展。

案例二:美国长期资本管理公司破产案

巴林银行由于内部风险管理不善,导致巨额亏损并最终破产。此案例说明了操作风险和市场风险的重要性。

THANKS。

05

金融市场的风险与防范

法律风险

与法律或监管规定不符的风险。

操作风险

由于内部操作失误或系统故障导致的风险。

自考国际金融重点笔记:第9章

自考国际金融重点笔记:第9章第九章国际黄金市场[选择]黄金的社会属性是指它作为金融资产的属性。

[选择]在金币本位制下,国家的储备和办理国际结算都使用黄金。

[选择]生产和供应黄金最多的国家南韭。

[选择]国际黄金市场对黄金的需求与其它市场对主要国际资产的需求的变化标的目的相反。

[选择]当某种货币汇率下跌时,以该种货币表示的黄金价格上涨。

[选择].最初的黄金交易产生在国际金币本位制时期。

[选择]黄金现货交易的交易期限是两个工作日。

[选择]国际黄金市场的黄金现货交易主要集中在伦敦黄金交易中心。

[选择]黄金流通的主要渠道是银行间无形黄金交易。

[选择]世界黄金行市的晴雨表是定价。

[选择]黄金期货交易产生于20世纪70年代。

[选择]目前利用黄金期货交易主要进行的是投机。

[选择]黄金具有自然属性、社会属性。

[选择]黄金作为金融资产的表示形式表现在货币、国际储备、世界货币。

[选择]黄金市场上交易的黄金的具体形态包罗金块、大金锭、金条、金币、黄金券。

[选择]按交易方式的不同,黄金市场可以分为现货币场、期货市场。

[选择]属于国际黄金交易中心的是伦敦、苏黎世、纽约、芝加哥、香港。

[选择]黄金期货交易最早产生于纽约交易所、芝加哥交易所。

[判断]在金本位制下,黄金是直接货币形态。

而在金块和金汇兑本位制下,黄金是纸币发行的基础。

[判断]世界范围内黄金供应量是基本不变的,整个黄金市场价格变化,主要是由市场对黄金的需求的变化所引起的。

[判断] 一般来说,石油价格上涨,将导致黄金价格上涨。

[判断]私人个人储藏者的交易对象是金条和金币。

[名词]黄金市场是专门以黄金作为交易对象的交易行为以及与黄金交易行为相关的惯例和制度。

[名词]黄金现货交易是指交易双方成交之后的两个营业日内办理交割的交易。

[名词]黄金期货交易是按照期货市场的一般原理,以黄金作为基础产品而进行的交易。

[简答]国际黄金市场的分类。

(1)按照黄金交易的自然属性和金融属性,可以分为一般商品的交易和作为金融工具的交易;(2)按照市场组织形式的不同,可以分为有形市场和无形市场;(3)按照交易方式的不同,可以分为现货市场和期货市场;(4)按照黄金交易中心在国际黄金市场上的地位不同,可以分为起主导作用的黄金交易中心和区域性黄金交易中心。

《国际金融学》讲义(第九章国际金融机构)

(九)IMF近年来的改革

பைடு நூலகம்

1、加强金融部门建设。 2、推动国际标准和准则在成员国实施。 3、改进IMF自身的透明度和信誉。 4、鼓励成员国增加透明度。 5、鼓励私人部门参与危机的预防和解决。 6、加强与其他机构的合作。

(十)国际货币基金组织的改革方向

1.改革其宗旨和原则。应从推行金融自由化 转向维护国际金融市场的稳定。 2.增强资金实力,改革决策机制。增加成员 国份额;改革投票机制 3.提高贷款的有效性。

1998年

1994~2002年

2000年

阿 根 廷

危机爆发后IMF提供为期3年230亿美元备用贷款,由于阿根廷没有 达到IMF的改革要求,IMF在2001年终止拨付贷款。截止2002年11 月30日世界银行对阿根廷的贷款为41亿美元,其中18亿美元未拨付。 2002年3月泛美开发银行提供6.94亿美元用于阿根廷的社会紧急计 划。

(2)成员在世界经济中的相对地位; (3)成员持续向基金组织提供资金的潜在能力。

二是向IMF成员借款。IMF有权以借款形式扩大其 资金来源,可以通过协商,从成员国的银行或金融机构 筹借该国货币,可以选择任何货币和任何来源寻求所需 款项,不仅可以向官方机构借款,也可以向私人组织借 款,包括向商业银行借款。 三是出售黄金,建立“信托基金”。IMF于1976年 1月将其所持有的黄金的一部分按市价分4年出售,用所 得利润的一部分建立“信托基金”,用于发放优惠贷款。

(八)汇率监督和资金融通 1.汇率监督的办法 一是要求成员国提供经济运行和经济政策的有关资料; 二是与成员国进行协商,提出建议或劝告; 三是对各国及全球的汇率和外汇管制情况进行评价。

2.资金融通 资金来源和资金流向

•

在 2009 年 9 月 美 国 匹 兹 堡 召 开 的 二 十 国 集 团 (G20)第三次金融峰会上,与会领导人承诺将新兴 市场和发展中国家在IMF的份额提高到至少5%以上, 5%的变化意味着发达国家和发展中国家双方的投票 权比例由57:43调整到52:48,接近对等。目前, 中国的投票权为3.66%,英法均为4.85%。西方媒体 分析认为,调整结束后中国很有可能成为投票权转 移的最大赢家,超过英国和法国成为IMF投票权的 第四大国,仅次于美国、日本和德国。但由于未能 兑现,中国的IMF份额增加到3.977%,投票权增加 到 3.807%, 依 然 低 于 美 国 16.77,日 本 6.01%, 德 国 5.87%,英国4.85%,法国4.85%。

对外经济管理概论课件第九章国际金融

二、汇率的标价(P340)

要折算两种货币的比率,存在着两种不同的标 价方法,即直接标价法和间接标价法。 1、直接标价法是指用1个单位或100个单位的 外国货币作为标准,折算成一定数量的本国货 币。 2、间接标价法是指1个单位或100各单位的本 国货币作为标准,折算为一定数量的外国货币。

二、早期的国际金融学 英国不得不与1931年9月2日停止兑 换现金,宣布结束金本位制。英国著 名经济学家凯恩斯(1883~1946) 就是在这样的背景下出版科其代表作 《就业、利息和货币通论》,并以此 建立了其金融理论的基础。

第二节 国际收支

一、国际收支的概念:有广义和狭义之分。 狭义的国际收支概念是建立在收支基础上的,起源于17世 纪初期的重商主义晚期,即凡是在经济交往中一国在一定 时期内涉及有外汇收支的国际经济交易,都属于国际收支 的范畴。 广义的国际收支概念是在二战以后开始使用的。它不仅包 括有外汇收支的国际经济交易,还包括不涉及外汇收支的 国际经济交易,如政府的无偿援助私人赠与、协定贸易、 补偿贸易、易货贸易等。另外,侨汇等无偿性质的资金转 移也属于广义的国际收支范畴。 广义的国际收支概念以交易为基础,适用于二战以后,至 今被世界各国普遍采用。

三、国际收支不平衡的原因和影响 国际收支不平衡可分为以下几种类型: 1、周期性不平衡 2、结构性不平衡 3、货币性不平衡 4、收入性不平衡 5、偶发性不平衡。

四、国际收支不平衡的调节

调节国际收支的政策措施主要包括:外汇 缓冲政策、财政政策、货币政策、汇率政策以 及直接管制。

外汇缓冲政策

是指一国政府为对付国际收支不平衡,将 持有的一定数量的黄金外汇储备作为外汇平准 基金,通过中央银行在外汇市场上买卖外汇, 来抵消国际收支不平衡所形成的外汇供求缺口, 从而使收支不平衡所产生的影响仅限于外汇储 备的增减。

国际金融PPT课件讲义9

• They are sent by an exporter’s bank to the banker’s branch in the importer’s country, who delivers them to the importer when he pays or accept a bill of exchange.

Investor

15. Present B/A at Maturity

Exporter’s Bank

1 - 7 : Prior to B/A 8 -13 : When B/A

is created 14-16 : When B/A

matures

Risks in international trade

Time of payment : As agreed upon Goods available to buyers : Before payment Risk to exporter : Relies completely on buyer to

pay account as agreed upon

• To explain common trade finance methods;

Export Financing

• Why? Types? Resources? • The documents of title 货物所有权

– Bill of Lading B/L 提单 a document issued by the carrier to the shipper as a receipt and as a contract governing the transportation and delivery of goods

自考金融理论与实务课件9-10

(六)转移与管理风险

第二节 中国金融机构体系的演 变与发展

一、新中国成立前的金融机构体

国民党统治时期,形成了以四大 家族为垄断核心的金融机构体系 “四行二局一库”。 同一时期,中国共产党在各个革 命根据地也建立了自己的金融机

二、新中国金融机构体系的建立与

(一)1948年~1953年:初步形成

【例题】(多选题)以下属于衍生金 融工具的是()(2008年多选题变形) A .股票 B .债券 C 远期利率 协议 D .期货合约 E .期权合约 【答案】CDE 【解析】远期利率协议、期货合约、 期权合约都属于衍生金融工具,而股

(一)价格发现功能:衍生工具的市场价格就 是对标的物未来价格的事先发现,能够相对准

(一 ) 1 中国人民银行是我国的中央 银行。所谓中央银行,是指 专门制定和实施货币政策、 统一管理金融活动并代表政 府协调对外金融关系的金融 管理机构。

(1)中央银行是“发行的银行”。 它代表国家垄断货币的发行权,向社 会提供经济活动所需要的货币,并保 证货币流通的正常运行,维护币值稳 (2)中央银行是“银行的银行”。 中央银行只与商业银行和其他金融机 构发生业务往来,不与工商企业和个 (3)中央银行是“国家的银行”。

第九章 金融机构体系

第一节 金融机构的界定、种类与 功能 第二节 中国金融机构体系的演变 与发展 第三节 国际金融机构体系

本章属于金融机构的概述,体系比 较系统,主要是基础知识介绍,知 识点较多,比较零碎。建议在学习 中抓住框架和重点,尽可能全面复 习。 从题型来讲,本章题型主要包括单 项选择题、多项选择题、名词解释 题、简答题。

(2024年)《国际金融》ppt课件

提供短期资金支持,促进国际货币合 作;提供长期贷款和技术援助,支持 发展中国家经济发展;提供清算和支 付服务,维护国际金融稳定等。

23

国际金融合作的形式与内容

国际金融合作的形式

包括政府间合作、国际金融机构合作、商业银行合作等。

国际金融合作的内容

涉及货币政策协调、金融市场监管、国际支付体系改革、国际金融机构改革等。

2024/3/26

20

国际资本流动与跨国公司财务管理的关系

2024/3/26

相互影响

国际资本流动影响跨国公司的融资和投资决策,而跨国公 司的财务管理也影响国际资本流动的规模和方向。

相互促进

国际资本流动为跨国公司提供了更广阔的融资和投资渠道 ,而跨国公司的财务管理则通过优化资源配置和风险管理 等手段,提高了国际资本的使用效率。

响。

速度快

02

随着金融科技的发展,国际资本流动速度加快,市场反应更加

迅速。

影响因素多

03

国际资本流动受汇率、利率、政策等多种因素影响,具有不确

定性。

17

跨国公司财务管理的内容与目标

资金管理

包括资金的筹集、使用和分配等。

风险管理

识别和评估各种风险,并采取相应措施进行防范和控制。

2024/3/26

18

12

国际金融工具的种类与特点

传统金融工具

包括外汇、股票、债券等,具有 标准化、流动性强和透明度高等

特点。

2024/3/26

衍生金融工具

包括期货、期权、互换等,具有高 风险、高收益和杠杆效应等特点。

创新金融工具

包括结构化产品、资产证券化产品 等,具有定制化、灵活性和复杂性 等特点。

第九章国际结算《国际金融》PPT课件

一、汇付

汇款人

①

②

电

电

汇

汇

申

回

请

执

书

及

款

项

9.3 国际结算方式

收款人

④

⑤

⑥

电

收

解

汇

款

付

通

收

汇

知

据

款

书

汇出行

③ 电汇信息

汇入行

⑦ 付讫借记通知

图9—3 电汇的业务流程图

9.3 国际结算方式

二、托收

定义:是债权人或收款人签发票据或提交有关单 据,委托银行向国外债务人或付款人收取款项的一 种结算方式 ,是仅次于信用证结算方式的一种较为 常见的国际结算方式。 分类:①出口托收和进口代收②光票托收与跟单 托收。 跟单托收的交单条件:付款交单、承兑交单 托收项下的融资:托收出口押汇、信托收据 托收项下的风险防范:

五、国际结算的特点

1)按照国际惯例进行国际结算 2)使用可兑换货币进行结算 3)实行“推定交货” 的原则 4)商业银行成为结算和融资的中心

9.2 国际结算中的票据

一、票据概述

含义:指由出票人签发,具有一定格式,约定债 务人按期无条件支付一定金额,并经过背书可转让 的书面支付凭证。

种类:在狭义上,票据包括汇票、本票和支票; 广义上,除上述三种票据外,还包括一些商业性的 权利单据,如提单、仓单等。

一、汇付

9.3 国际结算方式

定义与当事人:指款项汇出国银行接受付款人的 委托后,通过结算工具的传递和资金汇入国银行的 协助,将款项汇交国外收款人,以完成款项的授受 及债权债务的清偿。汇付属于顺汇范畴。在一笔国 际汇付业务中,通常涉及四个当事人:汇款人、汇 出行、汇入行、收款人。

第九章国际金融

30.4

2.1

日本(低税)

8800-11950

10.6

5.2

瑞典(高税)

30.9

2.0

表9-1 样本国家宏观税率与经济增长率的对比

财政学》(第六版) 陈共 主编

第三节 税收与经济发展

三、减税政策评析

(一)对供给学派税收主张的理论争议 (二)美国减税政策实例分析——减税政策并非万

能的灵丹妙药

财政学》(第六版) 陈共 主编

本章小结

【关键词】

税收的收入效应 税收的替代效应 “拉弗曲线”

财政学》(第六版) 陈共 主编

本章小结

【复习与思考】

1.试述税收的收入效应。 2.试述税收的替代效应。 3.试述税收对劳动供给的影响。 4.试述税收对居民储蓄的影响。 5.试述税收对投资的影响。 6.试述供给学派的税收观点。 7.试述说明“拉弗曲线”及其说明的原理。 8.试述评析减税政策。

财政学》(第六版) 陈共 主编

征税对投资的替代效应

投 资

A

I1

P1

D

P2 I2

I1 I2

0

C 1 C2

B

图9-4 征税对投资的替代效应

财政学》(第六版) 陈共 主编

消费

税收对投资的收入效应

投 资

A

I2

P2

I1

P1 I2 I 1

0 C1

财政学》(第六版) 陈共 主编

C2 E

B

图9-5 税收对投资的收入效应

第二节 税收的经济影响

一、税收对劳动供给的影响

(一)税收对劳动供给的收入效应和替代效应分析 (二)我国的实际情况

财政学》(第六版) 陈共 主编

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

一、黄金的双重属性

(一)自然属性

黄色金属光泽 富有延展性 质量高,密度大 化学性质稳定

黄金的商品属性

首饰占全球每年消费的 70%以上

医用

工业用途

(二)社会属性 1、稀缺性 2、分散性 3、货币性

二、黄金作为金融资产的存在形态 (一)曾是流通中的货币和货币发行基础 (二)是国际储备资产的构成内容 (三)是避险保值和投机的工具

黄金的货币属性

支付手段

储藏手 段

国际货币

流通手 段

价值尺度

截止2008年3月底世界黄金储备分布

黄金储备合计29872.7吨

巴尔干半岛 3.45%

亚洲6.52%

中东2.6% 南美洲1.88%

机构14.4%

非洲1.33%

北美和欧洲 69.82%

世界各国黄金储备量

排名

国家(地区)组织

数量(吨)

黄金占外汇储备%

一、黄金市场概念 ——集中进行黄金买卖和金币兑换的市场。

二、黄金市场主体与客体 (一)市场主体 ——采金与加工企业 ——国家政府或中央银行 ——黄金经纪公司 ——机构和个人投资者

(二)市场客体 ——金块 ——金锭 ——金条 ——金币 ——金券

三、国际黄金市场类型

(一)主导性市场和区域性市场

1、主导性市场 ——其价格及交易量变化对其他市场起主导性作用的市场 (伦敦、纽约、苏黎世、芝加哥、香港等)。

2、区域性市场 ——交易规模有限,且大多集中在本地区并对整个世界市场 影响不很大的市场(巴黎、法兰克福、布鲁塞尔、卢森 堡、新加坡、东京 )。

(二)现货市场和期货市场

51

51

432 431

0

0

3010 2997

2010

产能 产量

667 659

586 585

434 434

730 725

225 224

59

59

452 456

0

0

3153 3142

黄金价格的主要影响因素

影响黄金价格的几大因素

影响黄金价格的因素很多,主要可以分为以下几类: ➢美元汇率的走势:

黄金价格一般与美元汇率走势相反。当美元贬值时,金价往往上涨, 反之亦然; ➢通货膨胀率的影响: 黄金历来是防止通货膨胀的一种手段。如果通货膨胀率高,则金价上 涨; ➢与利率相关: 由于黄金不能升息,如果货币利率较高,则投资黄金的成本较高,相 对于其他升息资产,黄金的吸引力就削弱了; ➢政治因素: 黄金还是一种防止战乱等天灾人祸的手段。因此当国际政治局势紧张 时,人们往往会投资黄金; ➢经济因素: 由于黄金主要用来加工首饰,当经济情况好时,首饰需求旺盛,带动 了对黄金的需求,因此,有利于黄金价格的上涨;

1

美国

8,133.5

79.8

2

德国

3,417.4

68.9

3

国际货币基金组织

3,217.3

4

法国

2,586.9

59.7

5

意大利

2,451.8

70.4

6

瑞士

1,133.9

42.9

7

日本

765.2

2.3

8

荷兰

621.4

63.6

9

中国

600.0

1.1

10

欧洲央行

563.6

26.7

11

俄罗斯

450.9

2.8

12

1994年-2007年全球需求按用途分类

3500 3000 2500 2000 1500 1000

500 0 1994

1996

首饰 其它 金条囤积 1998 2000 2002 2004

2006

1994年-2007年全球黄金供需变化

5000

4000

3000

2000

1000

0 -1000 1994 1996 1998 2000 2002 2004 2006

351 351

636 631

113 111

27

27

322 319

0

0

2363 2348

2008

产能 产量

540 535

500 500

393 393

588 583

196 194

38

38

370 369

0

0

2625 2612

2009

产能 产量

619 614

559 559

423 423

706 701

219 218

第九章 国 际黄金市场

▪ 学习目的与要求 通过本章的学习,应考者特别要掌握

黄金与其他金融资产之间的内在关系,即, 黄金的社会属性使其成为国际金融资产的 重要形态之一,并且,其价格的变化与美 元汇率之间存在着此增彼减的关系;其次, 掌握国际黄金市场交易主体、客体、类型 及其交易方式等方面的内容。

第一节 黄金与金融资产关系

第二节 国际黄金市场概述

本 节考核知识点

国际黄金市场 概述

本节考核要求

1.识记:(1)黄金市场的含义;(2)黄金市场交易的主体;(3) 黄金现货交易的含义;(4)黄金期货交易的含义。

2.领会:(1)黄金市场的理解;(2)黄金市场交易的主体; (3)黄金市场交易的对象;(4)国际黄金市场根据不同的划分标 准而进行的分类;(5)黄金现货交易的市场组织和价格形成机制; (6)各类黄金的具体交割方式。

本 节考核知识点

黄金与金融资产的关系

本节考核要求

1.领会:(1)黄金的自然属性和社会属性;(2)黄金作为金融 资产的具体表现形式;(3)影响黄金商品供求的因素;(4)黄 金与外汇的关系;(5)黄金与石油价格变动的关系;(6)重大 国际事件与黄金价格。

2.应用:在黄金非货币化的黄金下,如何理解黄金仍是最后 的国际金融资产。

中国台湾

423.3

3.6

13

葡萄牙

382.5

90.7

14

印度

357.7

3.6

15

委内瑞拉

356.8

30.2

16

英国

310.3

15.5

17

黎巴嫩

286.8

39.5

18

西班牙

281.6

41.8

19

奥地利

280.0

44.2

20

比利时

227.6

40.4

注:数据来自2008年3月国际货币基金组织的国际金融统计数字及其它可得到的来源

三、影响黄金供求的主要因素

(一)供给因素(全球总存量约14万吨,年产量20003000吨)

1、全球尚存的黄金储量, 2、年均产出量 3、新矿开采成本 4、产金国的政治、军事和经济状况 5、央行黄金储备策略调整

(二)需求因素 1、工业、商业、科研、医学对黄金的需求 2、避险保值的需求(市场风险、政治风险) 3、投机牟利的需求(金价涨跌的差价收益)

-2000

-3000

矿产金 总需求量 年度产需缺口

全球黄金产能和产量

地区

非洲 拉丁美洲

北美 亚洲 东欧 西欧 澳洲 其他 合计

2006

产能 产量

494 486

470 470

370 367

580 579

173 172

28

28

326 322

0

0

2440 2423

2007

产能 产量

470 464

444 444