生产费用和期间费用的总分类核算及要素费用的核算共104页

成本会计学 第3章 费用在各种产品以及期间费用之间的归集和分配幻灯片PPT

定额费用的比例分配

• 计算程序 • 〔1〕计算各种原材料定额费用 • 〔2〕计算原材料费用分配率 • 〔3〕计算出各种产品应分配的原材料的实际

费用

1.原材料Байду номын сангаас用的分配

某企业生产甲、乙两种产品,共同领用A、B两种主要材料,共计37620元。本月 投产甲产品150件,乙产品120件。甲产品材料消耗定额:A材料6千克,B材料8 千克;乙产品材料消耗定额:A材料9千克,B材料5千克。A材料单价10元,B材 料单价8元。 〔1〕甲产品:A材料定额费用=150 6 10=9000〔元〕

1.原材料费用的分配

• 直接用于产品生产、有助于产品形成的辅助材 料:

量 • 〔4〕计算出各种产品应分配的原材料的实际

费用

1.原材料费用的分配

长江公司生产甲、乙两种产品,某月共同耗用原材料6万千克,每千克10元,共计60 万元(为了简化,假定该原材料的实际价格与方案价格一致)。生产甲产品1200件,单 件甲产品原材料消耗定额为30千克;生产乙产品800件,单件乙产品原材料消耗定额 为15千克。 原材料费用分配计算如下: 〔1〕甲产品原材料定额消耗量=1200 30=36000〔千克〕

乙产品原材料定额消耗量=800 15=12000〔千克〕 〔2〕原材料消耗量分配率=60000 ÷〔36000+12000〕=1.25 〔3〕甲产品应分配原材料数量=36000 1.25=45000〔千克〕

乙产品应分配原材料数量=12000 1.25=15000〔千克〕 〔4〕甲产品应分配原材料费用=45000 10=450000〔元〕

B材料定额费用=150 8 8=9600〔元〕 甲产品材料定额费用合计18600元 乙产品:A材料定额费用=120 9 10=10800〔元〕 B材料定额费用=120 5 8=4800〔元〕 乙产品材料定额费用合计15600元 〔2〕材料费用分配率=37620 ÷〔18600+15600〕=1.1 〔3〕甲产品应分配材料费用=18600 1.1=20460〔元〕 乙产品应分配材料费用=15600 1.1=17160〔元〕

成本会计——工业企业生产费用的核算PPT课件

一、材料费用的核算

材料费用包括企业在生产经营过程中实际消耗的各种原 料及主要材料、辅助材料、外购半成品、修理用备件配 件、燃料、包装物和低值易耗品等的费用。

2、分配

(1)重量分配法: 以产品的重量为标准 进行分配的一种方法。 适用于耗用材料与产 品重量有密切关系的 产品。

分配率

材料费用总额 产品总量总和

某产品应承担材料费用 该产品重量 分配率

(2)材料定额消耗量比例法

• 1、某产品的定额耗用量= 该产品产量 ×该产品单位定额耗用量

2. 计算原材料消耗量分配率

(3)定额费用比例分配法: 原材料费用按照产品材料定额费用的比例分配原材料 费用。

1.)计算各种产品原材料定额费用

某产品原材料定额费用 该产品产量 单位产品原材料费用定额

单位产品原材料费用定额 原材料单价 单位产品原材料消耗定额

2.) 计算原材料费用分配率

原材料费用分配率

原材料费用总和 各产品原材料定额费用之和

3)计算各产品应分配的原材料实际费用

某产品应分配原材料实际费用

分配率

该产品原材料费用定额

【例题】某企业某月生产甲、乙两种产品,共同 领用A材料,产量分别为150件和120件,共同发 生材料费用3500元。其中甲产品消耗定额为0.6 千克,乙产品消耗定额为0.9千克。A材料单价为 20元/千克。 要求:按定额费用比例分配甲、乙两种产品材料 费用。

燃料

合计

计划成本 差异(2%) 计划成本 差异(1%) 计划成本 差异(-1%)

甲产品 35000

成本会计实务3 生产费用和期间费用的总分类核算

贷方:期末将本账户的 余额转入“本年利润” 账户。

期末无余额

3.2 生产费用和期间费用的总分类核算

3.2.3 期间费用核算的账户设置

“财务费用”账户,核算企业为筹集生产经营资金所发生的费用。

财务费用

财务费用

借方:企业本期发生的各 项财务费用。

期末无余额

贷方:企业发生的应冲减 财务费用的利息收入、汇 兑损益、收到的现金折扣 等; 期末应将该账户的余额转 入“本年利润”。

贷方:期末分配结转 (转入“生产成本”、 “劳务成本”等账户) 的制造费用。

3.2 生产费用和期间费用的总分类核算

3.2.2 跨期费用核算的账户设置

“长期待摊费用”账户,核算企业已经发生但应由本期和以后各期负担的摊销期限在1年以上的各项 费用。如以经营租赁方式租入的固定资产发生的改良支出等。

长期待摊费用

3.2 生产费用和期间费用的总分类核算

3.2.4 生产费用和期间费用总分类核算程序

1. 登记本期发生的各项费用 2. 摊销长期待摊费用

3. 财分配务结转费制造用费用

4. 结转本期完工入库产品成本

3.2 生产费用和期间费用的总分类核算

3.2.4 生产费用和期间费用总分类核算程序

原材料等

生产(劳务)成本

贷方:结转的基本生产 单位完工入库产品成本 费用和已完成的劳务成 本。

生产成本——辅助生产成本

生产成本

借方:从事辅助生产单 位发生的各项直接费用 和转入的制造费用等成 本费用。

期末余额:辅助生产单位 尚未完工的在产品成本。

贷方:结转的辅助生产 单位完工入库产品成本 和分配给各受益对象的 的已完成劳务成本。

销售费用

包括:一般销售费用、展览和广告费、专设销售机构经费。

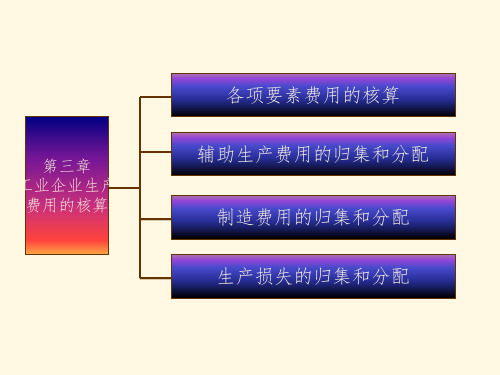

三章 生产费及期间费之总分类核算

专设销售机构经费

管理费用内容补充:

折旧费:企业行政管理部门计提的固定资产折 旧。 修理费:企业生产车间(部门)和行政管理部 门等发生的固定资产修理费用等后续支出。 (《企业会计准则——应用指南》附录:“会 计科目和主要账务处理”中明确规定)

财务费用内容补充:

非银行金融机构:包括保险公司、邮政储蓄、证券公司、信托投 资公司、财务公司、租赁公司、城市农村信用合作社等。 现金折扣(又称销售折扣):1、目的:鼓励客户提早付款而给 予价格上的优惠;2、和会计处理有关系;3、实际上是一种筹资 活动。现金折扣的表示方式: 2/10,1/20,n/30(即10天内付款, 货款折扣2%;20天内付款,货款折扣1%,30天内全额付款)。 现金折扣发生在销货之后,是一种融资性质的理财费用,因此销 售折扣不得从销售额中减除。例如,A公司向B公司出售商品30 000元,付款条件为2/10,N/60,如果B公司在10日内付款,只须 付29 400元,如果在60天内付款,则须付全额30 000元。 商业折扣:1、目的:为了促销,鼓励购货方购买;2、和会计处 理没有关系;3、即时发生,按商品定价扣除商业折扣后的净额 入账。

企业按经济内容分类,可以反映一定期间 内发生了哪些性质的耗费,金额是多少, 便于分析企业各个时期各种耗费的构成和 水平;但其不能充分说明各项费用发生的 用途以及与产品的具体关系,因而不便于 分析各种费用的发生是否节约与合理。

车船税和车辆购置税的区别

车船税 缴纳时间 计入科目 实施时间 计税依据 每年缴纳 管理费用(税金) 2007.1.1施行 定额税率,按辆、净 吨位、载重吨位为计 税标准,从量计征 车辆购置税

五、生产费用按其与生产工艺的关系分类

第三章 费用在各种产品以及期间费用之间的分配和归集

(二)要素费用中其他用途费用的核算程序

• 对于直接用于产品生产,但没有专设成本 项目的费用,应先记入“制造费用”,月 末转入或分配转入“基本生产成本”。

• 直接或间接用于辅助生产的费用,应记入 “辅助生产成本”,或者分别记入“辅助 生产成本”和“制造费用”,月末分配记 入“基本生产成本”、“制造费用”、 “管理费用”等。

⑵ 原材料消耗量分配率= 6000 =1.25 3600 1200

⑶甲产品应分配原材料数量=3 600×1.25=4 500 (千克) 乙产品应分配原材料数量=1 200×1.25=1 500 (千克)

⑷甲产品应分配原材料费用=4 500×1.44=6 480(元) 乙产品应分配原材料费用=1 500×1.44=2 160 (元)

“基本生产成本”账户:本月生产费用+期初在产品费用 =完工产品成本+月末在产品费用

(三)间接计入费用的分配标准:

• 1、成果类:重量、体积、产量、产值等 • 2、消耗类:生产工时、生产工人工资、机器工时、原材

料消耗或原材料费用 • 3、定额类:定额消耗量、定额费用、定额工时等

费用分配率= 待分配费用总额 分配标准总额

• 原材料费用的分配标准:

➢ 可以按照重量、体积分配,在材料消耗定额比较准确 的情况下,原材料费用可以按照产品的材料定额消耗 量比例或材料定额费用的比例分配。

• 直接用于生产、有助于产品形成的辅助材料,一 般属于间接计入费用,分配方法同上。

(1)材料定额消耗量比例分配

①

某种产品原材料 定额消耗量

=

⑵材料定额费用比例分配

①

某种产品原材料 定额费用

=

该种产品 实际产量

×

单位产品原材料 费用定额

成本会计实务项目三 生产费用和期间费用的总分类核算

知识目标:

1、了解生产费用和期间费用的内容

2、了解生产费用的分类标准

技能目标:

1、能够对生产费用和期间费用的进行账户 设置

2、掌握对生产费用和期间费用总分类核算

3、能够掌握期间费用的归集与结转

大学课件

1

任务一 生产费用和期间费用的内容

任务导入:

大学生孟响2009年8月毕业应聘到扬力工厂 当成本会计员。财务部成本科刘科长向小孟 介绍了公司的有关情况。扬力工厂的基本情 况如下:

(4)本期支付水电费8600元,其中,第一车 间4600元,第二车间3000元;厂部耗用1000元。

大学课件

17

(5)本期为推销产品支付广告宣传费34000元。 (6)支付各项办公用品费5200元。 (7)本期摊销印花税1000元。 (8)专设销售机构发生经费支出15000元。 (9)预提短期借款利息3000元。

大学课件

18

任务分析:

首先,产品生产成本是由直接材料、直接工资和制造 费用等成本项目组成的,应采用直接费用直接计入各 种产品成本中、间接费用分配计入各种产品成本的方 法,将企业为生产产品发生的各项材料消耗、人工消 耗计入产品成本中。而对于各项制造费用,应先通过 制造费用账户归集后,再选择适当的方法分配计入各 种产品成本。通海公司在其成本核算过程中,未将制 造费用计入产品生产成本中,这是不妥当的。

其次,对于期间费用一般包括三项,即销售费用、管

理费用、财务费用。其中本期为推销产品支付广告宣

传费为销售费用,专设销售机构发生经费支出也是销

售费用,预提短期借款利息为财务费用。

大学课件

19

知识链接:

一、产品成本(生产费用)核算的账户设置 (一)“生产成本”账户 “生产成本” 账户下可以分设“基本生产成 本”、“辅助生产成本”两个明细账户。 (二)“制造费用”账户 “制造费用” 账户是用以核算企业为生产产 品和提供劳务而发生未单设成本项目的费用。

各项要素费用的分配与期间费用的核算PPT(30张)

•

19、大家常说一句话,认真你就输了,可是不认真的话,这辈子你就废了,自己的人生都不认真面对的话,那谁要认真对待你。

•

20、没有收拾残局的能力,就别放纵善变的情绪。

•

1、不是井里没有水,而是你挖的不够深。不是成功来得慢,而是你努力的不够多。

•

2、孤单一人的时间使自己变得优秀,给来的人一个惊喜,也给自己一个好的交代。

①账务处理过程 ②不可修复废品生产成本的计算

■按实际成本计算 ■按定额成本计算 3。可修复废品损失的核算

二、停工损失的核算

1。停工损失的含义及时间界定

2。停工损失的核算 ①账户设置 ②账务处理

案例

某小型水泥厂的仓库保管员由于一时疏忽, 致使一批水泥受潮板结,无法使用,价值1 200元。 该厂管理人员一方面通知扣发该保管员400元工资 进行惩罚与损失补偿,另一方面授意会计人员将 其余额列作废品损失。会计人员对上述事项所作 的会计分录是:

•

9、别再去抱怨身边人善变,多懂一些道理,明白一些事理,毕竟每个人都是越活越现实。

•

10、山有封顶,还有彼岸,慢慢长途,终有回转,余味苦涩,终有回甘。

•

11、人生就像是一个马尔可夫链,你的未来取决于你当下正在做的事,而无关于过去做完的事。

•

12、女人,要么有美貌,要么有智慧,如果两者你都不占绝对优势,那你就选择善良。

•

16、成功的秘诀在于永不改变既定的目标。若不给自己设限,则人生中就没有限制你发挥的藩篱。幸福不会遗漏任何人,迟早有一天它会找到你。

•

17、一个人只要强烈地坚持不懈地追求,他就能达到目的。你在希望中享受到的乐趣,比将来实际享受的乐趣要大得多。

•

18、无论是对事还是对人,我们只需要做好自己的本分,不与过多人建立亲密的关系,也不要因为关系亲密便掏心掏肺,切莫交浅言深,应适可而止。

成本会计03第三章费用在各种产品以及期间费用之间的分配与归集PPT课件

费用分配率 =待分配的费用总额/各分配对象的分配标准数额总和

3、计算费用分配额 某分配对象应分配的费用 =该分配对象的分配标准数额×费用分配率

3

要素费用分配的账务处理程序

( 1 )根据发生费用的原始凭证或原始凭证汇总表, 编制费用分配表或费用汇总分配表,并编制记账凭证;

对各项间接计入费用,应该选择适当的方法进行分配。

2

要素费用分配的一般原则

共同耗用的间接计入费用分配步骤: 1、选择适当的分配标准 分配费用的标准主要有三类:P27 (1)成果类:如产品的重量、体积、产量、产值等。 (2)消耗类:如实际生产工时、生产工人的实际工资、实际

机器工时、原材料实际耗用量或实际原材料费用等。 (3)定额类:如定额消耗量(包括材料定额消耗量、工时定

材料费用 材料实际总耗用量×材料单价 分配率 = ————————————— 各种产品重量之和

某产品应分配的材料费用=该产品的重量×材料费用分配率

13

例:某企业生产甲、乙两种产品,共同耗 用A材料30 400千克,每千克4.50元。甲 产品的重量为12 000千克,乙产品的重量 为26 000千克, 采用产品重量比例分配法 分配材料费用的结果:

7

定额消耗量比例法计算公式如下:P28 某种材料定额消耗量=该种产品实际产量×单位

产品材料消耗定额 材料消耗量分配率=材料实际消耗量÷各种产品

材料定额消耗量之和 某种产品应分配的材料实际数量=该种产品实际

产量× 某种产品应分配的材料费用=该种产品应分配的

材料实际数量×材料单价 例3-1:P28

10

甲产品材料定额成本=200×20=4 000(元) 乙产品材料定额成本=450×35=15750(元)

费用在各种产品及期间费用之间的分配和归集.ppt

9000

(其他应付款—**)

第二节 待摊与预提费用的核算

二、预提费用的核算 (一)含义:先分期计入成本费用

以后支付 (二)内容:租金、修理费、保险费、借款利息 (三)科目:预提费用,负债类 (四)预提

如辅助车间单设“制造费用”账户 辅 助 生 产 车 间

辅助车间未设“制造费用”账户, 直接和间接计入要素费用

辅助生产成本—**(直接)

制造费用—辅助车间(间接)

“辅助生产成本— **”账户

第一节 各项要素费用的分配

间接计入费用:适当方法分配计入 关键:分配标准

按成果分配:产品的重量、产量、体积等 按消耗情况分配:生产工时、机器工时、材料消耗 按定额分配:定额消耗量、定额费用

工资 1.原始凭证:工资费用分配表 (会计人员编制)

工资结算汇总表

2.工资费用分配: P41,例3-4

3.工资费用分配原则:按发生部门、用途确认计入的借方科目

(贷方:应付职工薪酬—工资)

1)基本车间生产工人工资 “基本生产成本—某产品”

2)辅助车间生产工人 “辅助生产成本—某劳务”

3)基本及辅助车间管理人员、技术人员 “制造费用—某车间”

—乙产品 225 辅助生产成本—供电车间 制造费用——基本生产车间

——供电车间 管理费用 贷:材料成本差异—A材料

24 18 12 12 591

材料费用分配表(计划成本法)

应借科目

原材 A 料

B C 合计

生产成本——基本生产成本

甲产品 计划 差异

乙产品 计划 差异

3000 500

5000 100

丙产品 计划 差异

教学目的和要求

掌握各项(单一)要素费用的归集与分配 掌握待摊与预提费用的归集与分配 掌握辅助生产费用的归集与分配 掌握制造费用的归集与分配 掌握废品损失与停工损失的归集与分配 掌握期间费用的归集与结转

费用在产品和期间费用的分配和归集

如产品重量,产量,生产工时,定额费用等 2、基本计算公式

费用分配率 = 待分配费用总额/分配标准总额 某分配对象应分配的费用 = 该对象的分配标准额×费用分配率

2

3、要素费用的账务处理

成本会计

直接用于基本生产的要素费用,记入“基本生产 成本” 直接用于辅助生产的要素费用,记入“辅助生产 成本” 用于基本生产和辅助生产但没有专设成本项目的 要素费用,记入“制造费用” 其他分别记入各期间费用和在建工程、无形资产 等账户

10

成本会计 2、编制材料费用分配表【表3-1】P30

3、材料费用分配核算的帐务处理

银行存款

材料采购

原材料

基本生产成本 制造费用等

实际

实际 计划

计划 计划

计划

节约 超支

蓝字

材料成本差异

红字

超支

蓝字 红字

节约

11

成本会计

(二)燃料费用的分配

• 其程序和方法与材料费用分配基本相同。

1、在燃料费用占产品成本比重较大的情况下,产品 成本明细帐中应单独设置“燃料及动力”成本项目;存 货核算应增设“燃料”一级帐户;燃料费用分配表应单 独编制。

24

1)工资费用分配方法

成本会计

• 生产工人工资中的计件工资,属直接人工费用, 应直接计入产品成本明细帐;

• 计时工资及其他工资一般属间接人工费用,应 在各受益产品之间进行分配。

• 分配标准:产品的生产工时 (实际工时或定 额工时)

• 分配公式:

生产工人工资分配率=生产工人工资总额 ÷各产品实际(定额)工时之和

成本会计试题——生产费用和期间费用的总分类核算

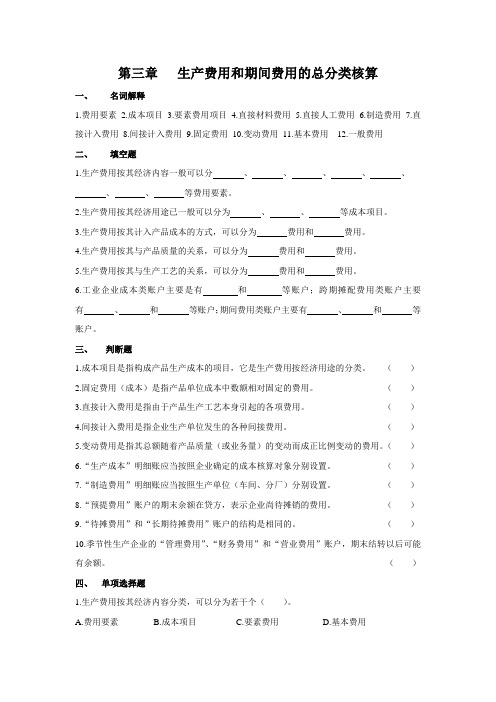

第三章生产费用和期间费用的总分类核算一、名词解释1.费用要素2.成本项目3.要素费用项目4.直接材料费用5.直接人工费用6.制造费用7.直接计入费用8.间接计入费用9.固定费用10.变动费用11.基本费用12.一般费用二、填空题1.生产费用按其经济内容一般可以分、、、、、、、等费用要素。

2.生产费用按其经济用途已一般可以分为、、等成本项目。

3.生产费用按其计入产品成本的方式,可以分为费用和费用。

4.生产费用按其与产品质量的关系,可以分为费用和费用。

5.生产费用按其与生产工艺的关系,可以分为费用和费用。

6.工业企业成本类账户主要是有和等账户;跨期摊配费用类账户主要有、和等账户;期间费用类账户主要有、和等账户。

三、判断题1.成本项目是指构成产品生产成本的项目,它是生产费用按经济用途的分类。

()2.固定费用(成本)是指产品单位成本中数额相对固定的费用。

()3.直接计入费用是指由于产品生产工艺本身引起的各项费用。

()4.间接计入费用是指企业生产单位发生的各种间接费用。

()5.变动费用是指其总额随着产品质量(或业务量)的变动而成正比例变动的费用。

()6.“生产成本”明细账应当按照企业确定的成本核算对象分别设置。

()7.“制造费用”明细账应当按照生产单位(车间、分厂)分别设置。

()8.“预提费用”账户的期末余额在贷方,表示企业尚待摊销的费用。

()9.“待摊费用”和“长期待摊费用”账户的结构是相同的。

()10.季节性生产企业的“管理费用”、“财务费用”和“营业费用”账户,期末结转以后可能有余额。

()四、单项选择题1.生产费用按其经济内容分类,可以分为若干个()。

A.费用要素B.成本项目C.要素费用D.基本费用2.成本项目是指()。

A.生产费用按经济用途的分类B.生产费用按经济内容的分类C.生产费用按经济性质的分类D.生产费用按计入成本的方式分类3.直接计入费用是指()。

A.直接列作当期损益的费用B.产品生产过程中的直接费用C.可以直接计入某种产品(成本核算对象)成本的费用D.由于产品生产工艺本身发生的费用4.应当按照受益原则分配计入各种产品(成本核算对象)成本的费用是指()。

费用在各种产品以及期间费用之间的归集和分配ppt课件

16.02.2020

山东轻工业学院-周红根

26

工资及福利费的分配

• 工资费用分配率=某车间生产工人计时 工资总额/该车间各种产品生产工时总数

• 某产品应分配计时工资=该产品生产工 时(实际或定额)*工资费用分配率

16.02.2020

山东轻工业学院-周红根

27

工资及福利费分配例题

• 某工业企业生产甲、乙两种产品,生产 工人计件工资分别为:甲产品1960元, 乙产品1640元;甲乙产品计时工资共计 8400元,甲乙产品生产工时分别为7200 和4800小时。按生产工时比例分配计算

– 对于生产车间一般耗用的材料,计入“制造费用”

– 对于企业行政管理部门一般耗用的材料,计入

“管理费用”

– 对于直接用于各种产品生产的材料费用,如果数

量较少,金额较小,根据重要性原则,可全部计

入“制造费用”

16.02.2020

山东轻工业学院-周红根

9

(一)原材料费用的分配

• 直接用于生产产品、构成产品实体的原材料费用,在 产品成本中一般占有较大的比重,按照重要性原则, 规定有单独的成本项目,通常是按照产品品种(或成 本计算对象)分别领用,直接计入产品成本的原材料 项目

山东轻工业学院-周红根

16

(二)燃料费用的分配

• 燃料实际上也是材料,如果燃料费用在产品 成本中比重较大时,可以与动力费用专设 “燃料及动力”成本项目,还应增设“燃料” 会计科目

• 燃料费用的分配与原材料费用的分配程序和 方法相同

• 已领燃料总额,应记入“燃料”科目的贷方, 不设燃料科目的,则记入原材料科目的贷方

16.02.2020

山东轻工业学院-周红根

5

本月产品 直接费用

生产费用和期间费用的总分类核算课件

第3章 生产费用和期间费用的总分类核算

学习目标

3.1 生产费用和期间费用的 内容

3.2 生产费用和期间费用的 总分类核算

学习目标

知识目标 技能目标

了解生产费用按经济性质、 熟经悉济“用生途产、成计本入”产、品成本 “的制方造式费、用与”产、品“产长量期的关 待系摊、费与用生”产、工“艺销的售关费系等 用不”同、标“志管进理行费分用类”的、具体 “内财容务;费了用解”期等间账费户用的各项 核目算的内具容体、内用容途。、结构 及明细账户的设置方法; 熟悉生产费用、期间费 用总分类账核算的一般 程序。

原材料等 应付职工薪酬 累计折旧

累计摊销

库存现金、 银行存款等

制造费用

生产(劳务)成本

③

④

①

一般无余额

长期待摊费用

②

管理费用 销售费用 财务费用

⑤

3.2 生产费用和期间费用的总分类 核算

3.2.3期间费用核算的账户设置

管理费用

管理费用

管理费用

各项管理费用

各项管理费用

各项管理费用

0

0

0

期末转入“本年利润”账 户

期末结转后账户无余额

本年利润

3.2 生产费用和期间费用的总分类 核算

3.2.4 生产费用和期间费用总分类核算的程 序

登记本期发生的各项费用 摊销长期待摊费用 分配结转制造费用 结转本期完工入库产品成本 结转期间费用

3.1 生产费用和期间费用的内容

财务费用

财务费用,指企业为筹集生产经营所需资金而发生 的筹资费用,利息支出(减利息收入)、汇兑损益 以及相关机构的手续费、企业发生的现金折扣或收 到的现金折扣等。

期间费用 销售费用 管理费用 财务费用

生产费用和期间费用的总分类核算及要素费用的核算共106页文档

生产费用和期间费用的总分类核算及 要素费用的核算

21、静念园林好,人间良可辞。 22、步步寻往迹,有处特依依。 23、尔 ?心远 地自偏 。 25、人生归有道,衣食固其端。

谢谢你的阅读

❖ 知识就是财富 ❖ 丰富你的人生

71、既然我已经踏上这条道路,那么,任何东西都不应妨碍我沿着这条路走下去。——康德 72、家庭成为快乐的种子在外也不致成为障碍物但在旅行之际却是夜间的伴侣。——西塞罗 73、坚持意志伟大的事业需要始终不渝的精神。——伏尔泰 74、路漫漫其修道远,吾将上下而求索。——屈原 75、内外相应,言行相称。——韩非