五大国际信用卡背景知识

国际信用卡知识详细汇总

国际信用卡知识详细汇总信用卡分类:信用卡分为:3D和非3D。

3D(3D:3 domain)信用卡(10%);非3D(90%,集中在欧美地区)什么是3D信用卡:卡组织为了保证交易的安全性为信用卡添加了密码验证。

不同的卡组织为这服务的叫法都不相同:Visa:verified by visa service(VBV).,在Mastercard:MasterCard secure code service(MSC).,在JCB:J/Secure service(注意:有些发卡行是不支持3D验证的;申请3D验证服务需要首先向发卡行提出申请;3D验证只有在线购物的时候才能起到作用;3D验证服务是免费的)什么是非3D信用卡:不需要密码验证的信用卡。

国际知名卡组织:维萨-VISA(全球市场份额:60%)万事达-MasterCard(全球市场份额:30%)JCB-日本的美国运通AE- American Express大莱- Diners Club发现卡- Discover Card发卡行:发行信用卡的银行收单行:给商户收款的银行特约商户:能够接受信用卡付款的商户。

外贸信用卡收款比如:你的店能接受visa信用卡付款,那你的店就是visa的特约商户。

信用卡卡里的奥秘:一张信用卡上包括哪些数字?包括卡号、有效期、识别码。

卡号的组成:卡BIN+发卡行自定义位+校验码卡号里的玄机:维萨卡(VISA)卡号:16 位(以前有极少数的卡是13位的,现已停发)万事达卡(MasterCard) 卡号:16 位运通卡(American Express) 卡号:15位大来卡(DinersClub) 卡号:14位JCB卡卡号:16位银联卡(ChinaUnionPay) 卡号:16位什么是卡BIN(Bank Identification Number-银行识别码):共6位,第一位表示发卡组织(visa-4;MasterCard-5;AE、大莱、JCB-3;中国银联-6),第2位表示卡的类型,第3、4位表示银行代号,第5位表示地区。

国际信用卡

国际信用卡什么是国际信用卡国际信用卡是一种可以在全球范围内使用的支付工具。

它为持卡人提供了便捷、安全的跨国消费方式。

国际信用卡可以用于在线购物、餐厅消费、旅行预订等多种场景,使持卡人能够享受到全球范围内的便利服务。

国际信用卡的使用限制虽然国际信用卡能够在全球范围内使用,但是在使用过程中可能会受到一些限制。

首先,在某些国家或地区,可能会存在限制,导致国际信用卡无法使用。

其次,持卡人需要注意支付时的汇率问题,因为不同国家的货币存在汇率差异,所以在支付过程中需要检查使用的汇率是否合理。

此外,由于跨国支付涉及到不同国家的法律和安全规范,所以持卡人需要提前了解各个国家或地区的支付规定,以保证支付的顺利进行。

国际信用卡的优势与其他支付方式相比,国际信用卡具有以下优势:1.方便快捷:国际信用卡可以通过刷卡、在线支付等方式进行消费,无需携带大量现金,极大地方便了生活和旅行。

2.安全可靠:国际信用卡具有较高的安全性,持卡人可以通过密码、指纹识别等功能进行身份验证,有效减少了支付风险。

3.灵活多样:国际信用卡可用于全球范围内的消费,无论是购物、旅行还是在线支付,都可以使用国际信用卡。

4.网络支付便利:随着电子商务的普及,使用国际信用卡进行在线支付更加便捷,可以随时随地购买所需商品。

如何申请国际信用卡申请国际信用卡的具体步骤如下:1.选择信用卡种类:根据个人需求和信用评级,选择适合自己的国际信用卡。

不同的卡种可能具有不同的优惠和功能。

2.准备资料:申请国际信用卡通常需要提供身份证明、收入证明和居住地址等相关资料。

根据银行或信用卡机构的要求准备所需文件和证明。

3.填写申请表格:根据银行或信用卡机构提供的申请表格填写个人信息和相关资料。

4.提交申请表格:将填写完整的申请表格和相关资料提交给银行或信用卡机构。

5.等待审核:申请表格提交后,银行或信用卡机构会对申请人的信用记录、收入情况等进行审核,通常需要一定时间。

6.接受信用卡:如果申请通过审核,银行或信用卡机构会将信用卡寄送给申请人。

国际五大银行卡 简介

国际信用卡五大组织详细介绍文章摘要:国际上有五大信用卡品牌,威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)两大组织及美国运通国际股份有限公司(America Express)、大来信用卡有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)三家专业信用卡公司国际上有五大信用卡品牌,威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)两大组织及美国运通国际股份有限公司(America Express)、大来信用卡有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)三家专业信用卡公司。

在各地区还有一些地区性的信用卡组织,如欧洲的EUROPAY、我国的银联、台湾地区的联合信用卡中心等等。

(1)威士卡(VISA)Visa是全球最富盛名的支付品牌之一,Visa与世界各地的Visa特约商户、ATM以及会员金融机构携手合作,致力使这个梦想成真。

Visa全球电子支付网络-VisaNet-是世界上覆盖面最广、功能最强和最先进的消费支付处理系统,不断履行使您的Visa卡通行全球的承诺。

目前,全世界有超过2,000万个特约商户接受Visa卡,还有超过84万个ATM遍布世界各地。

因此,Visa的全球网络让您不论身在何处,都能方便地使用Visa卡。

Visa国际组织本身并不直接发卡。

在亚太区,Visa国际组织有超过700个会员金融机构发行各种Visa支付工具,包括信用卡、借记卡、公司卡、商务卡及采购卡。

这些产品都能让您在消费时倍感安全、便利和可靠。

Visa分别于1993年和1996年在北京和上海成立代表处。

Visa在国内拥有包括银联在内的17家中资会员金融机构和5家外资会员银行。

截止至2005年3月底,Visa在中国大陆发行的Visa卡约540万张,自动柜员机达17,000台,Visa在中国大陆交易额达32亿美元。

国际信用卡组织标识含义

国际信用卡组织威士国际组织1959年,美洲银行发行了第一张银行信用卡,1966年,Bank ofAmerica Service Corp.(BSC)公司成立。

1970年BSC公司改名为NationalBank Americard INC(NBI)提供美国各地银行信用卡服务。

1977年,NBI改组成VISA International即VISA国际集团。

VISA卡国际组织是由国际上各银行会员组成的信用卡组织,无股份,属于非赢利机构。

总部设在美国加州旧金山。

VISA帮助会员开发各种VISA支付工具(又称信用卡)及旅行支票业务;为会员提供各种VISA产品及服务;帮助会员利用VISA产品及服务获取利润;降低会员在网络上的重复投资,提供给会员、消费者及特约商户自动“无现金”的付款工具及系统。

万事达国际组织MasterCard国际信用卡Mondex电子现金卡Maestro国际转账卡Cirrus国际提款卡万事达国际组织于50年代末至60年代初期创立了一种国际通行的信用卡体系,旋即风行世界。

1966年,组成了一个银行卡协会(Interbank Cand Association)的组织,1969年银行卡协会购下了Master Charge的专利权,统一了各发卡行的信用卡名称和式样设计。

随后十年,将Master Charge原名改名Master Card。

万事达卡国际组织是一个包罗世界各地财经机构的非牟利协会组织,其会员包括商业银行、储蓄与贷款协会,以及信贷合作社。

其基本目标始终不渝:沟通国内及国外会员之间的银行卡资料交流,并方便发行机构不论规模大小,也可进军银行卡及旅行支票市场,谋求发展。

The introduction to MasterCard International万事达卡(MasterCard)已是全球家喻户晓的名字,不过,三十年前它仅是一张美国境内的国内卡,它的知名在于万事达卡国际组织一直本着服务持卡人的信念,提供持卡人最新、最完整的支付服务,因而受到全世界持卡人的认同。

信用卡知识普及

信用卡知识普及什么是信用卡信用卡是一种非现金交易付款的方式,是简单的信贷服务。

由银行或信用卡公司依照用户的信用度与财力发给持卡人,持卡人持信用卡消费时无须支付现金,在最后还款日前还款即可。

关于信用卡组织国际上有五大信用卡品牌,威士国际组织(VISA International)及万事达卡国际组织(MasterCard International)、美国运通国际股份有限公司(America Express)、大莱信用卡有限公司(Diners Club)、JCB日本国际信用卡公司(JCB)五家专业信用卡公司。

在各地区还有一些地区性的信用卡组织,如欧洲的EUROPAY、我国的银联、台湾地区的联合信用卡中心等。

Tips:如果你需要境外消费或购买国外购物网站的商品,最好办理银联+VISA或银联+MasterCard的双币信用卡。

信用卡分类按发卡组织中国银联、VISA、MasterCard、美国运通、JCB、Discover(美洲)、联合信用(台湾)、大莱、NETS(新加坡)、BC(韩国) 等。

按币种单币卡、双币卡。

按信用等级普卡、银卡、金卡、白金卡、钻石卡、无限卡等。

按卡片关系主卡、附属卡。

按卡片形状及材质标准卡、迷你卡、异型卡、透明卡等。

按信息储存介质磁条卡、芯片卡。

按是否联名发行联名卡、标准卡、认同卡。

信用卡专有名次解释滞纳金信用卡滞纳金指的是持卡人在信用卡到期还款日实际还款额低于最低还款额的情况下,最低还款额未还部分要支付滞纳金。

同时,滞纳金的比例由中国人民银行统一规定,为最低还款额未还部分的5% 。

但由于各家银行政策的不同,所设的最低额度也不尽相同。

元,那么银行将对低于最低还款额的部分即:1500元-500元=1000元收取滞纳金,收取滞纳金的金额为:1000元*5%=50元。

最低还款额最低还款额是指持卡人在到期还款日(含)前偿还全部应付款项有困难的,可按发卡行规定的最低还款额进行还款,但不能享受免息还款期待遇,最低还款额为消费金额的10%加其他各类应付款项。

【精品】五大国际信用卡背景知识

【关键字】精品五大国际信用卡背景知识1.威士卡(VISA)(Visa International Service Association)VISA新的标示在国际上,Bank Americard在称为Visa之前也有其他一些名称,Bank Americard的「蓝-白-金」图形也在这些卡上使用。

在英国,它被称作巴克莱卡(Barclay Card),由巴克莱银行(Barclays Bank)发行。

在加拿大,一个包括多伦多银行(Toronto-Dominion Bank),加拿大帝国商业银行(Canadian Imperial Bank of Commerce),加拿大皇家银行(Royal Bank of Canada)和新斯科舍银行(Bank of Nova Scotia)在内的银行联盟发行名为Chargex的银行卡。

在法国,它被称为蓝卡(Carte Bleue)。

VISA是全球最富盛名的支付品牌之一,VISA与世界各地的VISA特约商户、ATM以及会员金融机构携手合作,致力使这个梦想成真。

visa卡实物VISA全球电子支付网络-VISANet-是世界上覆盖面最广、功能最强和最先进的消费支付处理系统,不断履行使您的VISA卡通行全球的承诺。

目前,全世界有超过2,000万个特约商户接受VISA卡,还有超过84万个ATM遍布世界各地。

因此,VISA的全球网络让您不论身在何处,都能方便地使用VISA卡。

VISA国际组织本身并不直接发卡。

在亚太区,VISA国际组织有超过700个会员金融机构发行各种VISA支付工具,包括信用卡、借记卡、公司卡、商务卡及采购卡。

在中国大陆,几乎所有的商业银行都发行Visa卡。

如今摩根大通银行是全球最大的Visa卡发行银行。

这些产品都能让您在消费时倍感安全、便利和可靠。

VISA分别于1993年和1996年在北京和上海成立代表处。

VISA在国内拥有包括银联在内的17家中资会员金融机构和5家外资会员银行。

国际卡业务简介(lz)

商户操作的注意事项

信用卡欺诈方式:

冒用盗窃的信用卡;

恶意滥用信用卡,金额超过持卡人本身信

用限额;

使用伪造信用卡;

使用涂改过的信用卡。

留意持卡人 购买贵重物品不经仔细挑选、购买大型家 电不接受免费送货、同一客户使用不同信 用卡多次购物、同一客户在短时间购买大 量商品、要求销售人员分叉扣费等 留意信用卡

卡号

开头数字是34或37, 卡号为15位,分成三组,其排列方式为:4-6-5

凸印

包括:卡片帐号、卡片生效期限、卡片有效期终止 日期、持卡人成为运通卡会员的年份、卡片产品 标志(AX或OC)和持卡人英文姓名

四位印刷防伪号码 签名栏:波浪纹线 签名栏下方印有15位卡号以及美国运通公 司的商标

国际卡收单业务简介

国际信用卡介绍 商户操作注意事项

目前中国境内可以受理的国际卡

1. 2. 3. 4. 5. Visa 威士 MasterCard 万事达 AmericanExpress 美国运通 DinersClub 大来 JCB

1、VISA威士

标志

1、 蓝/白/金三种颜色组成“VISA”商标 2、全息镭射鸽子标志:经镭射立体影像处理可因 角度不同而折射不同之光线

操作注意事项

1、在受理银行卡特别是国际卡时,必须对卡片进 行防伪核查 2、必须核对POS及交易单据显示卡号与卡面卡号 是否一致 3、签购单必须由持卡人本人当面亲自签名予以确 认,并与卡背面的签名进行核对

4、芯片卡的问题 首先必须判断卡是否为外卡芯片卡,如是, 必须用芯片读卡进行交易;如果不是芯片 卡,则刷卡进行交易。 交易时,如果POS机提示:是否为IC卡 如为外卡: 看卡面是否有芯片,有芯片则退 出插卡进行交易;如果没有芯片则可判断 为伪卡 如为内卡:则选择“否”继续进行交易

国际信用卡组织

2000年,Visa 品牌的支付卡 发行量达到10 亿张。

万事达卡(MasterCard)组织

万事达国际组织(MasterCard Worldwide)是一个 由超过2万5千个金融机构会员组成的在美国纽约证 券交易所上市的有限公司,也是世界第二大国际信 用卡组织。(第一VISA)

1968年,墨西哥国民银行 以及欧洲EuroCard和日本 银行的加入,使ICA成为 一家国际性的组织。

大来卡(diners club)组织

1950年,美国人FrankMCMamaca在饭店用餐,钱带不够,只好打电话让太太送钱 来,这让他觉得很狼狈。其后他与合伙人Ralph Schneider在纽约注册创办世界第 一家信用卡公司——“大徕卡俱乐部”(diners club)。

1950

创办于纽 约,同年 创始人的 200位同事 成为首用 者,与纽 约24家餐 厅签约。

• 2012年7月17日 世贸组织(WTO)争端解决机构正式发布专 家组报告,驳回美方关于中国银联垄断地位的指控,但支 持美方有关中国开放电子支付服务市场的主张。 • 2012年8月31日,世贸组织发布的新闻稿显示:“WTO争 端解决机制(DSB)采纳了‘中国-部分影响电子支付服务的 措施’一案的专家组报告,中国没有对报告进行应诉或上 诉。” • 截至2012年9月3日,中国商务部对上诉有关的公开回应是: 专家组报告驳回了美方部分主张,支持了中方有序开放支 付服务市场的观点,中方对此表示欢迎。

1950s末

1981

美国最大 零售行— 花旗银 行—的控 股公司花 旗接手大 徕卡。

2008

发现卡和 花旗银行 宣布发现 卡将花 1.65亿美 元向花旗 收购大 来。

拥有2万个 用户,超 过1千家签 约餐厅。

国际信用卡有哪些

国际信用卡有哪些国际信用卡有哪些国际信用卡有哪些?国际信用卡怎么办理?一起来看看吧。

什么是国际信用卡国际信用卡是一种银行联合国际信用卡组织签发给那些资信良好的人士并可以在全球范围内进行透支消费的卡片,同时该卡也被用于在国际网络上确认用户的身份。

国际信用卡概述概述国际发卡组织的会员(银行)发行的卡在该组织的特约商内都可以签帐。

这种卡都称为国际卡。

众所周知,三大国际组织VISA、MASTER、JCB。

其中以VISA的市占率最高、其次为MASTER、JCB但是JCB在日本很好用,在其它地方就不一定了。

虽然JCB也是国际卡,但是有些网络上面购物是不接受JCB的。

通常国际信用卡以美元作为结算货币,国际信用卡可以进行透支消费(先消费后还款),国际上比较常见的信用卡品牌主要是Visa,MasterCard等,国内的各大商业银行也均有开办国际信用卡业务,您可以很方便地在银行柜台办理申请信用卡手续。

须知,在国际信用卡内存款没有利息。

特色国际信用卡工行牡丹国际信用卡卡内同时开立人民币账户和美元(或港币)账户,除了可在国内刷卡消费、在工行全国营业网点或“银联”ATM机上存取现金和查询外,还可在全球威士(VISA)、万事达(MasterCard)或美国运通(AmericanExpress)卡指定商户及有其标志的ATM机上使用或提取当地货币,享受国际信用卡组织的优惠汇率,减少外币兑换的损失和麻烦。

人民币账户和外币账户(美元或港币)各自拥有授信额度,互不影响。

此外,美元账户可在国外网站消费购物,牡丹国际卡独有的网络交易开关功能充分保障您的用卡安全。

农行金穗贷记卡双币种卡农行发行的双币种贷记卡是威士卡和万事达卡,另外特色卡种有金穗白金卡、金穗国际旅行卡、万事达海航联名卡等。

双币种卡内设人民币和美元两个账户,两个账户共享一个信用额度。

在境外非银联POS消费、境外ATM取现使用的是美元账户,消费不收手续费,取现按交易金额的3%(最低3美元)收取手续费。

信用卡详解

概况信用卡于1915年起源于美国。

最早发行信用卡的机构并不是银行,而是一些百货商店、饮食业、娱乐业和汽油公司。

美国的一些商店、饮食店为招徕顾客,推销商品,扩大营业额,有选择地在一定范围内发给顾客一种类似金属徽章的信用筹码,后来演变成为用塑料制成的卡片,作为客户购货消费的凭证,开展了凭信用筹码在本商号或公司或汽油站购货的赊销服务业务,顾客可以在这些发行筹码的商店及其分号赊购商品,约期付款。

这就是信用卡的雏形。

据说有一天,美国商人弗兰克·麦克纳马拉在纽约一家饭店招待客人用餐,就餐后发现他的钱包忘记带在身边,因而深感难堪,不得不打电话叫妻子带现金来饭店结账。

于是麦克纳马拉产生了创建信用卡公司的想法。

1950年春,麦克纳马拉与他的好友施奈德合作投资一万美元,在纽约创立了“大来俱乐部” (Diners Club),即大来信用卡公司的前身。

大来俱乐部为会员们提供一种能够证明身份和支付能力的卡片,会员凭卡片可以记账消费。

这种无须银行办理的信用卡的性质仍属于商业信用卡。

1952年,美国加利福尼亚州的富兰克林国民银行作为金融机构首先发行了银行信用卡。

1959年,美国的美洲银行在加利福尼亚州发行了美洲银行卡。

此后,许多银行加入了发卡银行的行列。

到了二十世纪六十年代,银行信用卡很快受到社会各界的普遍欢迎,并得到迅速发展,信用卡不仅在美国,而且在英国、日本、加拿大以及欧洲各国也盛行起来。

从二十世纪七十年代开始,香港、台湾、新加坡、马来西亚等发展中国家和地区,也开始发行信用卡业务。

“信用卡”一词,本意是专指这个帖子里介绍的这种金融产品,可是由于以前国内准信用卡,甚至没有任何信用卡功能的储蓄卡大行其道,所以真正的信用卡,反而只能冠以“贷记卡”这种不伦不类的称呼。

真正的信用卡,具有以下特点:不鼓励预存现金,先消费后还款,享有免息缴款期,可自主分期还款(有最低还款额),加入VISA,MASTER等国际信用卡组织以便全球通用。

国际信用卡种类介绍

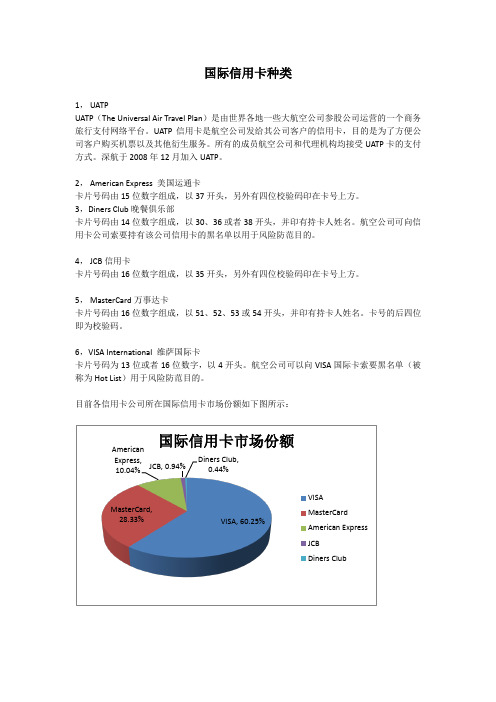

国际信用卡种类1, UATPUATP (The Universal Air Travel Plan )是由世界各地一些大航空公司参股公司运营的一个商务旅行支付网络平台。

UATP 信用卡是航空公司发给其公司客户的信用卡,目的是为了方便公司客户购买机票以及其他衍生服务。

所有的成员航空公司和代理机构均接受UATP 卡的支付方式。

深航于2008年12月加入UATP 。

2, American Express 美国运通卡卡片号码由15位数字组成,以37开头,另外有四位校验码印在卡号上方。

3,Diners Club 晚餐俱乐部卡片号码由14位数字组成,以30、36或者38开头,并印有持卡人姓名。

航空公司可向信用卡公司索要持有该公司信用卡的黑名单以用于风险防范目的。

4, JCB 信用卡卡片号码由16位数字组成,以35开头,另外有四位校验码印在卡号上方。

5, MasterCard 万事达卡卡片号码由16位数字组成,以51、52、53或54开头,并印有持卡人姓名。

卡号的后四位即为校验码。

6,VISA International 维萨国际卡卡片号码为13位或者16位数字,以4开头。

航空公司可以向VISA 国际卡索要黑名单(被称为Hot List )用于风险防范目的。

目前各信用卡公司所在国际信用卡市场份额如下图所示:VISA, 60.25%MasterCard,28.33%AmericanExpress, 10.04%JCB, 0.94%Diners Club, 0.44%国际信用卡市场份额VISAMasterCardAmerican ExpressJCBDiners Club。

万事达卡的国际背景

万事达卡开放分类:信用卡经济金融银行万事达国际组织于50年代末至60年代初期创立了一种国际通行的信用卡体系,旋即风行世界。

1966年,组成了一个银行卡协会(Interbank CandAssociation)的组织,1969年银行卡协会购下了MasterCharge的专利权,统一了各发卡行的信用卡名称和式样设计。

随后十年,将MasterCharge原名改名MasterCard。

万事达卡国际组织是一个包罗世界各地财经机构的非牟利协会组织,其会员包括商业银行、储蓄与贷款协会,以及信贷合作社。

从一开始万事达卡是一个信用卡公司,但在1979年,它已成为国际性的综合支付服务公司。

从那时至今万事达卡提供了全方位的支付产品和服务。

1981年万事达卡首先进行了市场的分级。

它在美国发行了万事达金卡以针对较高消费能力的客户,同时它还发行了万事达旅行支票。

1985年又发行了万事达商业卡。

1986年作为万事达金卡的加强措施,开发了万事达服务帮助体系。

1988年,万事达卡发行了一种脱机处理的转帐卡MasterDebit,现称为MasterMoney。

同年,万事达卡收购了Cirrus系统公司。

这个公司拥有最大的美国和加拿大自动柜员机A TM网络。

次年,组成了全球最大的ATM 网。

万事达卡在90年代致力于对其产品增值。

1990年,它开发了Mastervalues POS折扣程序,在美国成功推行后便很快在亚太、拉美和加勒比海地区推广开来。

80年代,具有联姻关系的银行卡开始出现并逐渐流行。

1990年,万事达卡推出了它的第一种联名卡。

次年又通过批准联名卡申办程序的特殊规则,确立了万事达卡在这个领域的统治地位。

1993年,仅在美国就处理了300个联名卡申办程序,发行了4000万张联名卡和具有联姻关系的银行卡。

联名卡已在世界范围内成为银行卡市场上的一支重要力量。

万事达卡将其触角延伸到联机POS转帐业务是在1990年。

它与欧洲卡国际组织、欧洲支票国际组织和美国地区性的电子资金转帐网络合伙,推出了世界上第一个全球联机POS转帐程序,取名为Maestro。

国际卡卡片安全特征及受理程序培训

Signature

X_____________________ John R. Doe

I AGREE TO PAY THE TOTAL AMOUNT ACCORDING TO THE CARD ISSUER AGREEMENT (MERCHANT AGREEMENT IF CREDIT VOUCHER)

VISA和MASTERCARD是世界两大信用卡组织,没有谁 好谁差的说法,看你个人喜欢。一般美国用visa比较多,欧洲 用master比较多。

▪MasterCard卡片特征

▪ MasterCard与VISA的卡片特征基本相似

老版卡

MasterCard的标识

老版卡

卡号也是16位,也成4位一组均匀分布在卡片的中央 不同的是VISA以“4”开头,MasterCard以“5” 开头

美运的标识

Account Number 戶口號碼

3.4 DC(大莱)

▪ DC简介

DC全称DinersClub International ,1950年春天,麦克纳马 拉与他的合伙人施奈德合伙投资,在纽约注册成立了第一家信 用卡公司———“大莱俱乐部”(DinersClub International), 后改组为大莱信用卡公司。大莱俱乐部实行会员制,向会员提 供一种能够证明身份和支付能力的卡片。最初他们与纽约市的 14家餐馆签订了受理协议,并向一批特定的人群发放了“大莱 卡”。会员凭卡可以在餐馆实行记账消费,再由大莱公司做支 付中介,延时为消费双方之间进行账务清算。信用卡的雏形由 此诞生。

3.5 JCB 4、预授权交易 5、芯片卡的受理 6、如何减少拒付、降低风险 7、国际卡受理注意事项 8、常见问题与答疑

1、国际卡简介

▪国际卡收单业务的卡种有:VISA卡、MASTER 卡、美国运通卡、大来信用证(大来卡)、JCB 卡。 ▪其中,这些卡种的发卡行均为境外发卡机构发行。 国内银行发行以上卡种的双币种信用卡不在应用 行列。

美国VISA、万事达、运通、中国银联、日本JCB组织简介

美国VISA、万事达、运通、中国银联、日本JCB组织简介Work威士国际组织(VISA International)Visa组织简介威士国际组织(VISA International)是一个联盟组织,是目前世界上最大的信用卡和旅行支票组织,其前身是1900年成立的美洲银行信用卡公司。

1974年,美洲银行信用卡公司与西方国家的一些商业银行合作,成立了国际信用卡服务公司,并于1977年正式改为威士(VISA)国际组织,成为全球性的信用卡联合组织,拥有全球最具规模的电子支付网络,将持卡人、商户,以及21,000家互相竞争的Visa会员金融机构紧密联系在一起,为财务产品和专业服务开拓全新领域,提供多元化选择、方便快捷的服务,以及妥善理财的能力。

Visa每年产生的交易额达3万亿美元。

威士国际组织拥有VISA、ELECTRON、INTERLINK、PLUS及VISA CASH等品牌商标。

威士国际组织本身并不直接发卡,VISA品牌的信用卡是由参加威士国际组织的会员(主要是银行)发行的。

目前其会员约2.2万个,发卡逾10亿张,商户超过2000多万家,联网ATM机约66万台。

认识VisaVisa系统是全世界最完善的电子支付网络,将全球多达10亿持卡人,与2,400万个商户交易点紧密联系。

Visa系统是于1973年创立的金融机构组织,并于1976年开始沿用“Visa”的名称。

过去的30年,不少消费者、公司、商户均深切了解到Visa系统在使用上的方便、灵活、安全,以及无可比拟的全球通行优势。

各界对Visa充满信心,而Visa也不负众望,提供最优秀的服务。

Visa不是传统的跨国企业,而是由全球接近21,000家金融机构组成的组织。

会员机构通常会在本土市场互相竞争,吸纳持卡人和商户。

Visa系统也会协助较小型的会员机构,享有全球最大支付系统所带来的规模经济效益。

Visa的经营策略以坚定的营运标准和原则为核心,配合资源丰富的国家与区域团队,满足各地会员机构所需。

世界五大信用卡品牌

全新VISA标识,紫光 灯下可显示‘V’字符 ,取消微型印刷边框 卡号有效期:月/年 特殊凸印V移除

持卡人姓 名

新版VISA卡正面说明

紫外线飞鸽移除

以下保留原状

十六位卡号以及卡

号前四位 卡片有效日期 飞翔的全息鸽图 移除

持卡人姓名或其他

身份识别 微型印刷边界移 除 修改VISA品牌标 识外型以及大小 飞翔的V移除 新紫外线 V

印有“只限中国通用以人 民币结算”/“人民币信用 卡”

银联标识信用卡

同时具有两 信用卡品牌标 识

使用国际组织卡号,一般是国内银行双币信用卡; 经中国银联认可,在国内银联终端(ATM、POS)受理人民币 交易。

卡面识别: 1、颜色、图案和标识与发卡行是否相符; 2、卡面完好无缺,无剪角、打孔现象; 3、是否有“样卡”、“测试卡”、“专用卡”或 “VOID”字样。

I AGREE TO PAY THE TOTAL AMOUNT ACCORDING TO THE CARD ISSUER AGREEMENT (MERCHANT AGREEMENT IF CREDIT VOUCHER)

手工授权途径

外卡授权 VISA和MASTER CARD: 中银卡司上海客服中心 800 820 1112(免费),02154235011 美国运通卡:800 820 3510 JCB卡: 800 820 7112 大莱卡:800 830 3018 中行人民币信用卡授权:95566(长城卡),4006695566(中银卡) 人民币卡需事先与各发卡行签署手工授权协议。在未做事先安 排情况下,中行商户只能取得中行卡授权:

世界五大信用卡品牌

VISA(维萨)

MasterCard(万事达)

JCB

世界最顶级信用卡排行TOP10,第1名竟然是它!

世界最顶级信用卡排行TOP10,第1名竟然是它!展开全文信用卡一般分为普通卡、银卡、金卡、白金卡和最高的无限卡。

世界各国发行的无限卡几乎都是黑色的,俗称为“黑金卡”。

黑色代表着神秘且尊贵,这也就符合了黑金卡及持卡人的特征。

今天就让我们一起来盘点一下,世界上最有名的黑金卡TOP10都是哪些吧!TOP10 黑色巴西万事达卡BlackBrazilian MasterGard from the Santander Group那些生活在拉丁美洲的高端人士,黑色巴西万事达(Black Brazilian MasterCard)能充分展现你独一无二的高度。

这张卡是由桑坦德集团提供,没人知道需要存多少钱才能获得这张卡,只知道全球的流通量只有3000张。

有了这张卡你可以享受到24小时礼宾服务,私人飞机的折扣,和世界各地的机场贵宾服务,年费是349美元。

TOP9 美国美林荣誉运通卡MerrillAccolades American Express黑色的卡,黄金美林的公牛标志,295美元的年费。

但想拥有这张卡在美林的账户中至少要有25万美金的存款,它的支出上限是50万美金。

持卡者可以享受到24小时礼宾服务,私人喷气式飞机折扣和全球著名酒店的优惠。

TOP8 国民西敏寺银行万事达卡NatWestBlack MasterCard150万美元的支出限制,黑色的国民西敏寺银行万事达卡(NatWest Black MasterCard)是世界上最独家的信用卡。

这是许多富豪们的首选,因为它拥有一个高消费的额度,其年费395美元也略低于其竞争对手。

持卡者不仅可以享受到酒店的优惠,飞机座位也可以免费升级,和24小时的礼宾服务。

TOP7 花旗黑色主席卡CitigroupBlack Chairman Card想要得到这张花旗黑色主席卡(Citigroup Black Chairman Card)必须是花旗私人银行的投资者的一员,只有5%的人才有机会拥有这张卡。

四大卡组织介绍

为解决这一问题,1966年一些银行家聚集在美国的水牛城召开了具有历史意义的一次会议,决定成立银行间的合作组织来推动信用卡。同年8月9日,这些银行在美国纽约成立了万事达卡国际组织的早期组织-同业银行卡协会(InterBank Card Association)。

此后一段时间,各发行银行开始发行带有同业银行标志的信用卡。因各发卡机构发行的信用卡设计各有不同,许多商户不久就开始抱怨很难分清众多类型的信用卡,1969年4月,同业银行卡协会更名为万事达卡国际组织并统一信用卡标志为:“万能支付卡”(Master Charge)。1979年,Master Charge又更名为现在的万事达卡(MasterCard)。

占交易额比重(%)

2001年6月底之前一年交易额增幅(%)

亚太区

680

2.369

2720.00

13.60%

47.5%

美国

14040

4.970

8680.00

43.40%

11.7%

加拿大

26

0.580

640.00

3.20%

13.3%

欧盟

5300

1.844

5640.00

28.20%

19.1%

中欧、中东及非洲

随着电脑和现代通讯技术在金融领域的广泛应用,1984年万事达卡国际组织建立了全球自动授权系统(INAS)和清算系统(INET)。经过十几年的发展,万事达卡由最初的单一产品发展成为,为世界提供一系列付帐手段的世界性的信用卡国际组织。

国际五大信用卡组织

国际五大信用卡组织

佚名

【期刊名称】《中国信用卡》

【年(卷),期】2002(000)004

【摘要】威士国际组织:1958年美国美洲银行与其他十几家银行达成协议,发行美洲银行卡,1976年改名为Visa卡。

作为全世界最佳支付方式,Visa交易额超过了所有其他支付卡的总和。

Visa在全球拥有1900多万家特约商户,627 000台ATM,发行10亿多张Visa、Visa Electron、VisaCash、Interlink和PLUS卡。

【总页数】1页(P67-67)

【正文语种】中文

【中图分类】F831.2

【相关文献】

1.万事达卡国际组织引爆全球非接触式信用卡风潮 [J], 苏

2.银联VS国际卡组织:信用卡清算通道之争 [J], 新财经

3.牡丹信用卡荣获万事达卡国际组织两项大奖 [J], 李奕

4.Visa国际组织京、沪、穗、深四地循环信用卡最新概念测试结果显示循环信用卡市场潜力巨大 [J],

5.银联VS国际卡组织:信用卡清算通道之争 [J], 李斌

因版权原因,仅展示原文概要,查看原文内容请购买。

信用卡百科 - 基础知识 - 4 信用卡的种类

信用卡的种类※一般国际通用信用卡 (Regular credit card),例:VISA、M/C、AmEx、JCB、Diner’s Club。

某些品牌的功能较偏向一般消费,如:VISA和M/C;某些品牌较偏向旅行和娱乐 (Travel and Entertainment, T&E),如:AmEx;某些品牌较偏向高消费的场所,如:Diner’s Club。

某些品牌为迎合某些地区的情势而另创品牌,如:M/C在欧洲另发行Eurocard。

※认同卡 (Affinity card),例:莲花卡、奔驰卡、亲民卡、台湾之子卡。

以持卡人认同某机构为出发点,将认同精神与信用卡结合,发卡银行将利润一部份回馈给认同机构。

※联名卡 (Co-branded card),例:新光三越卡、华航卡、Channel V卡。

特约商店与发卡银行联合发行信用卡,持卡人至该特约商店消费享有折扣。

※公司卡或法人卡 (Corporate card),例:新光人寿公司卡。

以公司 (法人) 名义向银行申请信用卡,持卡人以公司卡替公司付款,由公司付款给银行。

※商务卡 (Commercial card, Business card),例:新光人寿公司卡。

与公司卡类似。

VISA及M/C对商务卡的发卡银行有特别的要求。

※店内卡 (Private label card),例:SOGO卡、JOYCE卡。

商店本身就是发卡机构,所发行的卡片只能在该商店内消费。

有些商店委托银行发行店内卡。

※采购卡 (Purchase card),银行发卡给公司,使公司采购付款方便,但只能在特定的商店消费。

※配销卡 (Distribution card),类似采购卡,是一种虚拟卡 (Virtual card) 而无实体卡。

但更进一步,发卡银行将供货商和采购商或销售商联结成一个网络,举凡订货、出货、请款、付款等业务,皆可在网络上完成。

可算e-business Business to business的一环。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

五大国际信用卡背景知识

1.威士卡(VISA)(Visa International Service Association)

VISA新的标示在国际上,Bank Americard在称为Visa之前也有其他一些名称,Bank Americard的「蓝-白-金」图形也在这些卡上使用。

在英国,它被称作巴克莱卡(Barclay Card),由巴克莱银行(Barclays Bank)发行。

在加拿大,一个包括多伦多银行(Toronto-Dominion Bank),加拿大帝国商业银行(Canadian Imperial Bank of Commerce),加拿大皇家银行(Royal Bank of Canada)和新斯科舍银行(Bank of Nova Scotia)在内的银行联盟发行名为Chargex的银行卡。

在法国,它被称为蓝卡(Carte Bleue)。

VISA是全球最富盛名的支付品牌之一,VISA与世界各地的VISA特约商户、ATM以及会员金融机构携手合作,致力使这个梦想成真。

visa卡实物VISA全球电子支付网络-VISANet-是世界上覆盖面最广、功能最强和最先进的消费支付处理系统,不断履行使您的VISA卡通行全球的承诺。

目前,全世界有超过2,000万个特约商户接受VISA卡,还有超过84万个ATM

遍布世界各地。

因此,VISA的全球网络让您不论身在何处,都能方便地使用VISA 卡。

VISA国际组织本身并不直接发卡。

在亚太区,VISA国际组织有超过700个会员金融机构发行各种VISA支付工具,包括信用卡、借记卡、公司卡、商务卡及采购卡。

在中国大陆,几乎所有的商业银行都发行Visa卡。

如今摩根大通银行是全球最大的Visa卡发行银行。

这些产品都能让您在消费时倍感安全、便利和可靠。

VISA分别于1993年和1996年在北京和上海成立代表处。

VISA在国内拥有包括银联在内的17家中资会员金融机构和5家外资会员银行。

截止至2005年3月底,VISA在中国大陆发行的VISA卡约540万张,自动柜员机达17,000台,VISA在中国大陆交易额达32亿美元。

Visa卡可在世界各地2,400多万个商户交易点受理,并能够在100万台自动提款机提现金服务,方便无限。

全球流通的Visa卡超过10亿张,足以证明Visa是最受欢迎的支付品牌。

2.万事达卡

万事达国际组织于50年代末至60年代初期创立了一种国际通行的信用卡体系,旋即风行世界。

1966年,组成了一个银行卡协会(Interbank CandAssociation)的组织,1969年银行卡协会购下了MasterCharge的专利权,统一了各发卡行的信用卡名称和式样设计。

随后十年,将MasterCharge原名改名MasterCard。

万事达卡国际组织是一个包罗世界各地财经机构的非牟利协会组织,其会员包括商业银行、储蓄与贷款协会,以及信贷合作社。

其基本目标始终不渝:沟通国内及国外会员之间的银行卡资料交流,并方便发行机构不论规模大小,也可进军银行卡及旅行支票市场,谋求发展。

万事达卡已是全球家喻户晓的名字,不过,三十年前它仅是一张美国境内的国内卡,它的知名在于万事达卡国际组织一直本着服务持卡人的信念,提供持卡人最新、最完整的支付服务,因而受到全世界持卡人的认同。

美国运通卡

自1958年发行第一张运通卡以来,迄今为止运通已在68个国家和地区以49种货币发行了运通卡,构建了全球最大的自成体系的特约商户网络,并拥有超过6000万名的优质持卡人群体。

成立于1850年的运通公司,最初的业务是提供快递服务。

随着业务的不断发展,运通于1891年率先推出旅行支票,主要面向经常旅行的高端客户。

可以说,运通服务于高端客户的历史长达百年,积累了丰富的服务经验和庞大的优质客户群体。

1958年,美国运通推出第一张签账卡。

凭借着百年老店的信誉和世界知名的品牌,当时红极一时的猫王成为第一批持卡人之一,很多经常旅行的生意人成为美国运通卡这一新兴产品的积极申请者。

在美国运通卡开业时,签约入网的商户便超过了17000多个,特别是美国旅馆联盟的15万卡户和4500个成员旅馆的加入,标志着银行卡终于被美国的主流商界所接受。

1966年运通发行了第一张金卡,以满足逐渐成熟的消费者的更高需求。

1984年,运通在全球率先发行第一张白金卡,该卡只为获邀特选的会员而设,不接受外部申请。

除积分计划和无忧消费主义以外,持卡人可享受周全的旅游服务优惠和休闲生活优惠,专人24小时的白金卡服务为会员妥善安排各项生活大小事宜。

1999年,运通精选白金卡持卡人中的顶级客户,为他们发行了百夫长卡(CenturionCard)。

持有这种美国运通最高级的卡产品,可以自由进入全球主要城市的顶级会所,可以享有全球独一无二的顶级个人服务及品味超卓的尊享优惠,包括全能私人助理、专享非凡旅游优惠、休闲生活优惠、银行服务专员提供的银行及投资服务和24小时周全支持等。

白金卡和百夫长卡使得运通成为尊贵卡的代言人。

美国运通公司凭借百余年的服务品质和不断创新的经营理念,保持着自己"富人卡"的形象。

过去运通一直走独立发卡之路,从1996年才开始向其他金融和发卡机构开放网络,1997年成立环球网络服务部(GNS),允许合作伙伴发行美国运通卡,利用运通网络带动合作伙伴的业务增长,强化竞争优势,增加边际利润,提高业务整合管理能力。

至今GNS已与全球90多个国家的80个合作伙伴建立了战略合作伙伴关系。

在亚太区的17个国家拥有28个合作伙伴,包括中国工商银行、中信银行、中国台湾的台新银行、中国香港的大新银行、新加坡发展银行、新西兰银行、国立澳大利亚银行等。

大莱卡

大莱卡(Diners Card)于1950年由创业者Frank MC Mamaca创办,是第一张塑料付款卡,最终发展成为一个国际通用的信用卡。

1981年美国最大的零售银行----花旗银行的控股公司----花旗公司接受了Diners ClubIntenational卡。

大莱卡公司的主要优势在于它在尚未被开发的地区增加其销售额,并且巩固该公司在信用卡市场中所保持的强有力的位置。

该公司通过大莱现金兑换网络与ATM网络之间所形成互惠协议,从而集中加强了其在国际间市场上的地位。

在中国于2004年决定创立自己的银行卡品牌之前,全球共有六大国际银行卡品牌,即美国“VISA”、美国“万事达”、美国“运通”、日本“JCB”、美国“大莱”和美国“发现”。

吉士美卡(日财卡)

JCB(JAPAN CREDIT BUREAU CARD)

JCB是世界通用的国际信用卡 JCB(吉士美卡,或称日财卡)为日本三和银行、日本信贩银行、三井银行、协和银行、大和银行合组,信用卡目前已在世界190个国家及地区发行流通。

1961年开始发行信用卡(只限于日本国内使用)。

1981年后,开始国际业务,建立全球服务网络,并迅速发展国际发卡市场,让得JCB全球发卡量达3980万卡,特约商店数约978万家。

从1981年开始,JCB以开创世界通用的JCB信用卡为目标,独具特色地推进全球化发展。

JCB始终坚持通过JCB卡的拓展,将能够满足所有会员需求的高质量及高附加值服务向全世界普及。

目前,JCB已经通行于世界190个国家和地区,更在海外设有29个分支机构和代理机构,海外业务协作机构的数量已经扩大到200家以上。

JCB之所以获得了如此巨大成功,是因为JCB在日本作为旅游和娱乐用信用卡所提供的优质服务获得了高度评价。

我们制定了宏伟的目标,独具特色地推进全球化发展,奠定了JCB作为全球主要信用卡品牌的坚实地位。

日本信用卡业务的先驱

JCB始终是日本信用卡行业的开路先锋,是该行业首屈一指的品牌。

目前,JCB拥有5,359万名会员,遍布各个行业的特约商户数量达1,222万家,JCB的年销售额达518亿美元。

这些数据明确地显示了JCB的实力。

当然,取得这些杰出的成绩与各位会员、特约商户·业务协作机构对JCB 的巨大支持是分不开的。

今后,除了以信用卡代替现金完成结算的功能之外,JCB 更将重视开发客户的各种需求,开辟新型服务,使得JCB卡成为在市场上拥有高附加值、充满魅力的信用卡。