财务报表中企业偿债能力分析——以东晶电子为例-毕业论文

上市公司偿债能力分析毕业论文(可编辑)

上市公司偿债能力分析毕业论文(可编辑)上市公司偿债能力分析毕业论文毕业论文(2010届)上市公司偿债能力分析摘要随着社会主义市场经济的逐步建立与发展,负债经营已为企业普遍采用.负债经营不仅可以解决企业资金短缺问题,还可以产生财务杠杆效应,为企业的所有者带来更多的效益。

但是,负债经营也存在着风险。

因此,企业在最大限度地充分利用外部资金的同时,还要重视对偿债能力的分析。

本文在参照国内外已有研究结论的基础上,从偿债能力的各种指标入手,以我国沪市电子行业上市公司为研究对象,通过主成分分析法,对上市公司偿债能力进行了研究,并测定了电子行业偿债能力指标的标准值,从而为制造业上市公司在充分利用外部资金的同时有个明确的度量,为增强制造业上市公司的竞争力提供一定的探索性建议,为政府监管部门提供政策性意见以及为相关理论研究做出贡献。

关键词:上市公司;偿债能力;主成分分析AbstractWith the gradual establishment of a socialist market economy and development, debt management has been widely used for the enterprise。

Debtmanagement companies can not only solve the shortage of funds, but also have the financial leverage effect, the owner of the enterprise to bring more benefits。

However, there are also risks of debt management。

Therefore, enterprises imize the full use of external funds at the same time, we should pay attention to the solvency analysis This article has been in the light of conclusions of the study abroad on the basis of,starting from the various indicators of solvency, to listed companiesin China; manufacturing industry as the research object, by principal component analysis, the solvency of listed companies were studied and measured indicators of solvency standards in manufacturing value. So as to take full advantage of listed manufacturing companies in external funding at the same time there is a clear measure of listed companies to enhance the competitiveness of the manufacturing sector to provide some exploratory recommendations for government regulators to provide policy advice and make the related theoretical research contribution.Keywords: Listed Companies; Solvency; Principal Component Analysis 目录1 偿债能力概述 11。

论文企业偿债能力分析报告

论文企业偿债能力分析报告引言企业偿债能力是指企业在到期债务偿还时所表现出的能力,是企业经营管理的重要指标之一。

良好的偿债能力可以增强企业的信用度,提高企业融资的能力,并为企业的可持续发展提供稳定的基础。

本文通过对企业偿债能力的分析,旨在评估企业的负债情况并提出相关改进措施。

企业偿债能力分析1. 企业财务报表分析企业的负债情况主要通过财务报表来反映。

分析企业的资产负债表可以了解企业的总负债规模及资产结构,而分析企业的利润表可以了解企业的盈利能力。

通过综合分析这些财务报表可以全面了解企业的负债情况。

2. 偿债能力指标分析在对企业偿债能力进行评估时,我们可以使用一些指标进行分析。

常用的偿债能力指标包括:- 流动比率:用流动资产除以流动负债,反映企业短期偿债能力。

- 速动比率:用流动资产减去存货后再除以流动负债,反映企业在不考虑存货情况下的偿债能力。

- 利息保障倍数:用税前利润除以利息支出,反映企业支付利息的能力。

- 资产负债率:用总负债除以总资产,反映企业的资产融资比例。

通过计算这些指标并对结果进行分析,我们可以得出企业的偿债能力情况。

3. 行业比较分析企业偿债能力的好坏需要结合行业特点来进行评估。

不同行业的企业可能存在一定的差异,我们需要对企业进行行业比较分析。

通过与同行业其他企业的比较,可以了解企业在偿债能力上的优势和劣势,并提出相关改进建议。

改进措施在分析企业的偿债能力后,我们可以根据分析结果提出以下改进措施以增强企业的偿债能力。

1. 控制负债规模:通过合理的债务管理,控制企业的总负债规模,避免过度依赖债务融资。

2. 提高盈利能力:通过提高企业的盈利能力,增加企业的现金流入,从而提高企业的偿债能力。

3. 优化资产结构:合理配置和管理企业的资产,提高资产的流动性和价值,从而增强企业的偿债能力。

4. 建立风险管理机制:通过建立完善的风险管理机制,降低企业面临的各种风险,保障企业的偿债能力。

结论企业的偿债能力是企业经营管理的重要指标,对企业的可持续发展至关重要。

偿债能力财务报告分析(3篇)

第1篇一、引言偿债能力是衡量企业财务状况稳定性和经营风险的重要指标。

它反映了企业在一定时期内偿还债务的能力,是企业财务健康的重要体现。

本报告通过对某企业的财务报表进行分析,评估其偿债能力,旨在为企业提供决策参考,帮助投资者、债权人及企业管理层了解企业的财务状况。

二、企业概况(此处应简要介绍被分析企业的基本情况,包括企业性质、行业地位、主要业务等。

)三、偿债能力分析偿债能力分析主要包括流动比率、速动比率、资产负债率、现金流量比率等指标。

(一)流动比率分析流动比率是衡量企业短期偿债能力的指标,它反映了企业流动资产与流动负债之间的关系。

计算公式为:\[ \text{流动比率} = \frac{\text{流动资产}}{\text{流动负债}} \]根据被分析企业的财务报表,流动资产为XX万元,流动负债为XX万元,计算得出流动比率为XX。

根据行业平均水平,该企业的流动比率高于行业平均水平,表明企业短期偿债能力较强。

(二)速动比率分析速动比率是衡量企业短期偿债能力的另一个重要指标,它反映了企业扣除存货后的流动资产与流动负债之间的关系。

计算公式为:\[ \text{速动比率} = \frac{\text{(流动资产 - 存货)}}{\text{流动负债}} \]根据被分析企业的财务报表,扣除存货后的流动资产为XX万元,流动负债为XX万元,计算得出速动比率为XX。

与行业平均水平相比,该企业的速动比率略低于行业平均水平,但仍在合理范围内,表明企业短期偿债能力尚可。

(三)资产负债率分析资产负债率是衡量企业长期偿债能力的指标,它反映了企业负债占总资产的比例。

计算公式为:\[ \text{资产负债率} = \frac{\text{负债总额}}{\text{资产总额}} \times100\% \]根据被分析企业的财务报表,负债总额为XX万元,资产总额为XX万元,计算得出资产负债率为XX%。

与行业平均水平相比,该企业的资产负债率处于合理水平,表明企业长期偿债能力较好。

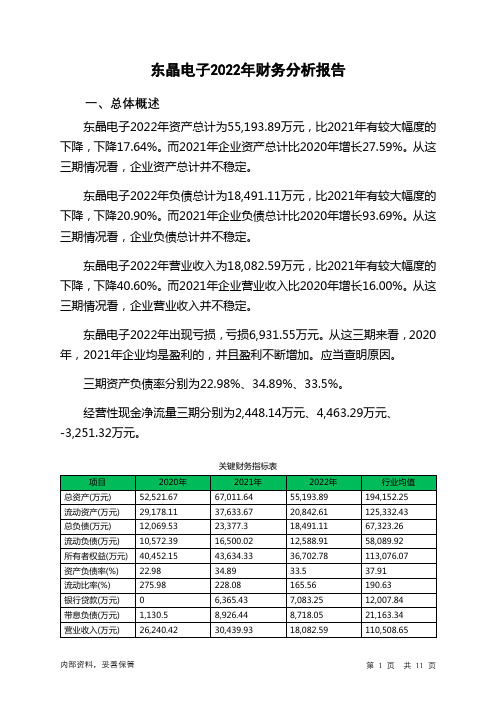

002199东晶电子2022年财务分析报告-银行版

东晶电子2022年财务分析报告一、总体概述东晶电子2022年资产总计为55,193.89万元,比2021年有较大幅度的下降,下降17.64%。

而2021年企业资产总计比2020年增长27.59%。

从这三期情况看,企业资产总计并不稳定。

东晶电子2022年负债总计为18,491.11万元,比2021年有较大幅度的下降,下降20.90%。

而2021年企业负债总计比2020年增长93.69%。

从这三期情况看,企业负债总计并不稳定。

东晶电子2022年营业收入为18,082.59万元,比2021年有较大幅度的下降,下降40.60%。

而2021年企业营业收入比2020年增长16.00%。

从这三期情况看,企业营业收入并不稳定。

东晶电子2022年出现亏损,亏损6,931.55万元。

从这三期来看,2020年,2021年企业均是盈利的,并且盈利不断增加。

应当查明原因。

三期资产负债率分别为22.98%、34.89%、33.5%。

经营性现金净流量三期分别为2,448.14万元、4,463.29万元、-3,251.32万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为-17.64%,负债增长率为-20.9%。

收入与资产变化不匹配,收入下降40.6%,资产下降17.64%。

净利润与资产变化不匹配,净利润下降324.74%,资产下降17.64%。

资产总额和营业收入均大幅度下降,亏损在增加。

资产、收入、净利润变化一致。

要关注企业经营收缩的严重性。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,总负债分别为12,069.53万元、23,377.3万元、18,491.11万元,2022年较2021年下降了20.9%,主要是由于交易性金融负债等科目减少所至。

从三期数据来看,营业收入呈波动下降趋势。

营业收入分别为26,240.42万元、30,439.93万元、18,082.59万元,2022年较2021年下降了40.6%。

002199东晶电子2022年财务指标报告

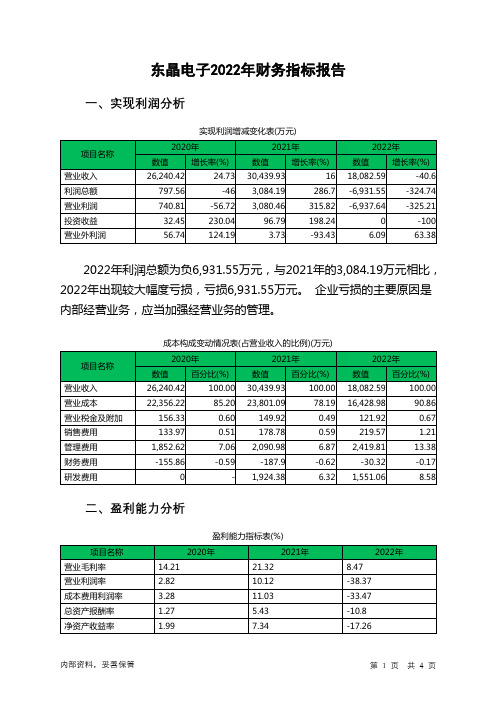

东晶电子2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负6,931.55万元,与2021年的3,084.19万元相比,2022年出现较大幅度亏损,亏损6,931.55万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)东晶电子2022年的营业利润率为-38.37%,总资产报酬率为-10.80%,净资产收益率为-17.26%,成本费用利润率为-33.47%。

企业实际投入到企业自身经营业务的资产为49,149.6万元,经营资产的收益率为-14.12%。

2022年营业利润为负6,937.64万元,与2021年的3,080.46万元相比,2022年出现较大幅度亏损,亏损6,937.64万元。

以下项目的变动使营业利润增加:营业税金及附加减少28.01万元,研发费用减少373.32万元,资产减值损失减少4,579.49万元,营业成本减少7,372.11万元,共计增加12,352.93万元;以下项目的变动使营业利润减少:信用减值损失减少34.72万元,其他收益减少39.3万元,投资收益减少96.79万元,资产处置收益减少156.69万元,销售费用增加40.79万元,财务费用增加157.58万元,管理费用增加328.83万元,共计减少854.7万元。

各项科目变化引起营业利润减少10,018.1万元。

三、偿债能力分析偿债能力指标表项目名称2020年2021年2022年流动比率 2.76 2.28 1.66速动比率 2.13 1.69 0.992022年流动比率为1.66,与2021年的2.28相比有较大下降,下降了0.62。

2022年流动比率比2021年下降的主要原因是:2022年流动资产为20,842.61万元,与2021年的37,633.67万元相比有较大幅度下降,下降44.62%。

财务偿债能力分析报告(3篇)

第1篇一、引言财务偿债能力是企业财务状况的重要指标之一,它反映了企业在一定时期内偿还债务的能力。

通过对企业财务偿债能力的分析,可以了解企业的财务风险、经营状况和发展前景。

本报告旨在通过对某企业的财务偿债能力进行分析,为投资者、债权人及企业管理层提供决策依据。

二、企业概况(一)企业基本信息某企业成立于2000年,主要从事制造业,注册资本为1000万元。

企业主营业务收入逐年增长,近年来,企业规模不断扩大,市场份额逐渐提高。

(二)行业背景我国制造业近年来发展迅速,企业竞争日益激烈。

企业所处的行业具有以下特点:1. 行业需求稳定,但增长速度放缓;2. 行业竞争激烈,市场份额争夺激烈;3. 行业技术水平不断提高,对企业的研发能力提出更高要求。

三、财务偿债能力分析(一)短期偿债能力分析1. 流动比率流动比率是企业短期偿债能力的重要指标,它反映了企业流动资产与流动负债的比率。

本企业流动比率为2.5,高于行业平均水平,说明企业短期偿债能力较强。

2. 速动比率速动比率是企业短期偿债能力的另一个重要指标,它反映了企业流动资产扣除存货后的余额与流动负债的比率。

本企业速动比率为1.8,高于行业平均水平,说明企业短期偿债能力较好。

3. 现金比率现金比率是企业短期偿债能力的进一步体现,它反映了企业现金及现金等价物与流动负债的比率。

本企业现金比率为0.8,高于行业平均水平,说明企业短期偿债能力较好。

(二)长期偿债能力分析1. 资产负债率资产负债率是企业长期偿债能力的重要指标,它反映了企业负债总额与资产总额的比率。

本企业资产负债率为40%,低于行业平均水平,说明企业长期偿债能力较强。

2. 权益乘数权益乘数是企业长期偿债能力的另一个重要指标,它反映了企业负债总额与所有者权益的比率。

本企业权益乘数为2.5,低于行业平均水平,说明企业长期偿债能力较好。

3. 利息保障倍数利息保障倍数是企业长期偿债能力的进一步体现,它反映了企业息税前利润与利息支出的比率。

企业偿债能力分析论文【通用2篇】

企业偿债能力分析论文【通用2篇】企业偿债能力分析论文篇一企业要健康持续发展,必需以安全性为基本前提,以稳健性为可靠保障。

安全性体现在企业不仅有能力偿还到期债务,而且有相对稳定的现金流入。

也就是说,从静态的角度看,企业具有在任一时点上的偿债能力;从动态的角度看,这种偿债能力又是建立在平时盈利和相对稳定的现金流入基础上。

稳健性则要求企业对经营活动中的不确定因素持谨慎的态度,充分估计可能的风险和损失,即以资本保持为核心,对企业偿债能力加以维护。

由此可以看出,偿债能力分析指标存在三个问题:一是现行偿债能力分析建立在清算基础上而非持续经营基础上。

目前对偿债能力的分析是建立在对企业现有资产进行清算变卖的基础上,并且认为企业的债务应该由企业的资产作保障,这是对企业安全性的忽视。

企业要生存和发展,就不可能将所有的资产变现来偿还债务,否则就意味着企业进入破产清算,持续经营基础就给清算基础所取代。

企业并不是为了清算而存在,在正常情况下,企业的生产经营和会计政策选择均以持续经营为假设前提。

二是现行偿债能力分析是静态分析的而非动态分析。

现行偿债能力分析指标都是固化的静态指标,往往只注重企业在某一时点的偿债能力,但资产的变现和债务的偿还是动态的。

如果只注重静态结果,就会忽略企业在经营活动中产生的偿债能力。

三是现行偿债能力分析没有充分体现实质重于形式原则和稳健性原则。

在现行企业偿债能力分析没有考虑企业各项资产和负债之间的实质性关系及表外因素。

在运用流动比率和速动比率分析短期偿债能力时,存在对流动资产质量高估的问题。

一、短期偿债能力分析指标的缺陷及改进短期偿债能力分析指标主要包括流动比率和速动比率。

(一)短期偿债能力分析指标存在的缺陷。

主要有:(1)分子和分母的计价基础不一致。

流动比率和速动比率两项指标中的分母(流动负债)一般是按到期终值计算,而分子(流动资产、速动资产)则采用多种计价方法计价,削弱了分析结果的可靠性。

(2)不能从动态上反映未来现金流量。

东晶电子财务分析报告(3篇)

第1篇一、概述东晶电子股份有限公司(以下简称“东晶电子”或“公司”)成立于1997年,主要从事半导体分立器件、新型电子元件的研发、生产和销售。

公司产品广泛应用于计算机、通讯设备、家用电器、汽车电子等领域。

本报告通过对东晶电子近三年的财务报表进行分析,评估其财务状况、盈利能力和偿债能力,为投资者提供决策参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析根据东晶电子近三年的资产负债表,公司资产总额逐年增长,主要原因是应收账款、存货和固定资产的增加。

其中,应收账款的增长反映了公司销售收入的增加,但同时也增加了坏账风险;存货的增加可能表明公司产能过剩或市场需求不稳定;固定资产的增加则反映了公司扩大生产规模的决心。

(2)负债结构分析东晶电子的负债结构较为稳定,主要以流动负债为主,包括短期借款、应付账款等。

长期负债较少,表明公司财务风险较低。

2. 现金流量表分析(1)经营活动现金流量分析东晶电子的经营活动现金流量总体稳定,主要来源于销售商品、提供劳务收到的现金。

近年来,公司经营活动现金流量净额逐年增长,表明公司经营活动产生的现金流入能够满足日常经营需求。

(2)投资活动现金流量分析东晶电子的投资活动现金流量主要来自购买固定资产、无形资产等。

近年来,公司投资活动现金流量净额波动较大,主要受公司扩大生产规模和研发投入的影响。

(3)筹资活动现金流量分析东晶电子的筹资活动现金流量主要来自发行股票和借款。

近年来,公司筹资活动现金流量净额波动较大,主要受公司资本运作策略的影响。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率分析东晶电子的毛利率近年来波动较大,主要受原材料价格波动、市场竞争等因素影响。

近年来,公司毛利率有所下降,表明公司盈利能力面临一定压力。

(2)净利率分析东晶电子的净利率近年来有所下降,主要原因是毛利率下降和期间费用增加。

然而,公司净利润仍然保持稳定增长,表明公司整体盈利能力较强。

2. 盈利能力分析结论东晶电子的盈利能力总体稳定,但面临一定压力。

企业偿债能力分析论文

企业偿债能力分析论文企业偿债能力分析一、引言企业偿债能力是指企业在面临债务偿还压力时,能够按时足额偿还债务的能力。

具备良好的偿债能力对于企业的可持续发展至关重要。

本文将从财务角度对企业偿债能力进行分析,以提供有关企业财务健康状况的评估。

二、偿债能力的评估指标1. 流动比率流动比率是衡量企业短期偿债能力的重要指标,其计算公式为:流动资产总额/流动负债总额。

该比率衡量了企业在一定时间内能够偿还当前负债的能力,一般情况下,流动比率高于2被视为良好的短期偿债能力。

2. 速动比率速动比率是考察企业偿债能力更为严格的指标,它排除了存货对流动性的影响。

速动比率的计算公式为:(流动资产总额-存货净额)/流动负债总额。

速动比率高于1被视为企业具备良好的偿债能力。

3. 利息保障倍数利息保障倍数是评估企业偿债能力的关键指标之一,它反映了企业在支付利息时可用于偿还利息的盈利能力。

利息保障倍数的计算公式为:(利润总额+利息+财务费用)/利息费用。

一般来说,利息保障倍数高于2表明企业具备较好的偿债能力。

4. 资产负债率资产负债率是衡量企业长期偿债能力的指标,它反映了企业资产通过负债融资的程度。

资产负债率的计算公式为:负债总额/资产总额。

资产负债率过高可能意味着企业的偿债压力较大,而过低则可能表明企业资本运作不足。

三、案例分析以某电子科技公司为例,对其偿债能力进行分析。

根据该公司财务报表可知,流动资产总额为4000万元,流动负债总额为2000万元,存货净额为1000万元,利润总额为800万元,利息费用为200万元,财务费用为100万元,资产总额为6000万元,负债总额为3000万元。

根据流动比率公式,计算流动比率为4000/2000=2,表明该公司具备较好的短期偿债能力。

根据速动比率公式,计算速动比率为(4000-1000)/2000=1.5,说明该公司仍具备一定的偿债能力,但有一定风险。

根据利息保障倍数公式,计算利息保障倍数为(800+200+100)/200=6,表明该公司具备较好的偿债能力,能够轻松偿还利息。

企业偿债能力分析报告范文

企业偿债能力分析报告范文一、企业简介本次分析的企业为企业名称,成立于成立年份,主要从事主要业务领域。

经过多年的发展,企业在行业内取得了一定的市场份额,具有一定的知名度和影响力。

二、偿债能力指标分析(一)短期偿债能力指标1、流动比率流动比率=流动资产÷流动负债在过去的三年中,该企业的流动比率分别为具体数值 1、具体数值2和具体数值 3。

一般认为,流动比率在 2 左右较为合理。

如果流动比率过低,表明企业可能面临短期偿债风险;过高则可能意味着企业流动资产占用过多资金,影响资金使用效率。

该企业的流动比率具体情况判断,如低于 2 表明短期偿债能力较弱等,需要进一步分析其流动资产和流动负债的构成。

2、速动比率速动比率=(流动资产存货)÷流动负债速动比率剔除了存货等变现能力较弱的资产,更能反映企业的短期偿债能力。

过去三年,该企业的速动比率分别为具体数值 4、具体数值5和具体数值 6。

通常,速动比率在 1 左右较为理想。

该企业的速动比率具体情况判断,如低于 1 可能存在短期偿债压力等,需要关注其应收账款的回收情况和其他速动资产的质量。

3、现金比率现金比率=现金及现金等价物÷流动负债现金比率是最直接反映企业短期偿债能力的指标。

近三年,企业的现金比率为具体数值 7、具体数值 8和具体数值 9。

较高的现金比率表明企业有较强的即时偿债能力,但过高也可能表示资金闲置。

该企业的现金比率具体情况判断,如合理、偏低或偏高。

(二)长期偿债能力指标1、资产负债率资产负债率=负债总额÷资产总额过去三年,企业的资产负债率分别为具体数值 10、具体数值 11和具体数值 12。

资产负债率反映了企业总资产中有多少是通过负债筹集的。

一般来说,资产负债率在 40% 60%之间较为合理。

该企业的资产负债率具体情况判断,如高于 60%表明长期偿债压力较大等,需要结合企业的盈利能力和资金周转情况综合分析。

2、权益乘数权益乘数=资产总额÷股东权益权益乘数越大,表明企业负债越多,财务杠杆越高。

东晶电子营运能力分析

111于全球经济的飞快发展,其电子行业之间的竞争也是越来越激烈。

所以造成了我国自主品牌电子制造企业的发展和生存都面临着巨大的威胁。

营运能力在相当大的程度上影响了企业的生存和发展,所以对营运能力的基本方法就是分析财务之间的比率。

所以本文就是对东晶电子有限公司的营运能力进行分析,以此来找出营运能力各方面之间存在的不足,找出改进的具体方法,使企业能够从激烈的竞争环境中脱颖而出。

所以,企业经营能力的评价与分析是实现资源合理配置,保证企业可持续经营的一种必要手段。

关键词:东晶电子公司;营运能力;应收账款周转率;存货周转率AbstractDue to the rapid development of the global economy, the competition between its electronic industry is becoming more and more fierce・ Therefore, the development and survival of our own brand electronic manufacturing enterprises are facing a huge threat. Operating ability affects the survival and development of enterprises to a considerable extent, so the basic method of operating ability is to analyze the ratio between finance・ Therefore,什iis paper is to analyze the operating capacity of Dongjing Electronics Co., Ltd. in order to find out the shortcomings between the various aspects of operating capacity, and find specific ways to improve, so that enterprises can stand out from the fierce competitive environment. Therefore, the evaluation and analysis of the enterprise's operating ability is a necessary means to realize the rational allocation of resources and ensure the sustainable operation of enterprises.Key words:Dongjing Electronics Company;Operational Capability;Receivable Turnover rate inventory Turnover摘要 (1)Abstract (1)一、绪论 (2)(一)研究背景 (2)(-)研究思路 (3)二、东晶公司营运能力比率分析 (4)(一)流动资产营运能力分析 (4)1.存货周转率分析 (4)2.应收账款周转率分析 (4)(-)非流动资产营运能力分析 (5)1....................................................................................................................... 固定资产周转率分析 (5)三、与营运能力相关的其他财务比率分析 (8)(-)偿债能力比率分析 (8)1....................................................................................................................... 短期偿债能力比率分析 (8)2 •长期偿债能力分析 (9)(-)盈利能力比率分析 (11)1....................................................................................................................... 短期盈利能力比率分析 (11)2 •长期盈利能力比率分析 (13)(三)发展能力比率分析 (14)1.销售增长率分析 (14)2.净利润增长率分析 (15)3・可持续增长率分析 (16)4 •总资产增长率 (16)四、东晶公司营运能力存在的问题、成因及对策分析 (17)(-)东晶公司营运能力存在的问题 (17)1.资产流动性较差 (17)2.存货管理决策不当 (18)3・应收账款管理不佳 (18)(-)上述问题的成因分析 (18)1.公司内部原因 (18)2.外部环境的影响 (18)(三)上述问题的对策分析 (19)1.改善偿债能力 (19)2.改善营运能力 (19)结论......................................................... 错误!未定义书签。

企业营运能力分析:以东晶电子为例

企业营运能力分析:以东晶电子为例许睿瑶【摘要】随着全球经济的飞速发展,电子行业的竞争也变得越来越激烈.我国自主品牌电子制造企业的发展面临着巨大的威胁.营运能力很大程度的影响企业的发展,评估营运能力基本方法是分析财务分析的比率.本文分析东晶电子股份有限公司的营运能力,找出营运能力方面存在的不足,进而找出改进的方法,使企业能够从激烈的竞争环境中脱颖而出.所以,企业经营能力的评价与分析是实现资源合理配置,保证企业可持续经营的必要手段.【期刊名称】《统计与管理》【年(卷),期】2017(000)007【总页数】2页(P166-167)【关键词】东晶电子公司;营运能力;存货周转率【作者】许睿瑶【作者单位】江西财经大学【正文语种】中文东晶电子公司在1999年4月成立,在2004年7月30日办理了工商变更登记。

注册资金为4600万元。

于2007年12月27日办理工商登记的变更登记。

公司于2007年12月上市,是金华市区自94年以来首家上市的公司。

东晶电子生产的电子元器件用途广泛,涉及全球通信、信息、网络、家用电器的等领域,技术在国内处于领先水平。

主导产品SMD石英晶体谐振器,不管在生产规模,产品质量、还是设备自动化方面都名列国内行业之首,综合排名跻身国内压电晶体电子元器件企业前三甲。

公司ECEC品牌在国际市场上声名显赫,产品远销到欧洲、美国、亚洲和香港、台湾地区,与国际知名大公司保持稳健的长期合作关系。

2010年十月东晶电子非公开增发股份再次获得成功,同样成为金华首家上市公司再融资企业。

2011年1月创建的子公司实施了年产750万技术改进项目,总投资为12亿元。

(一)总资产周转率分析总资产周转率是研究企业资产营运效率的一个主要指标,是衡量一个企业的质量和效率的综合指标。

它也是衡量企业资产运作效率的重要指标。

反映了企业整个资产从投入到产出的速度、质量和效率,同样反映了企业总资产的管理水平和盈利能力。

但是,过高总资产周转率可能表明,企业的资产投资不足,企业实力受创,降低企业未来的可持续盈利能力。

企业偿债能力分析 毕业论文

企业偿债能力分析毕业论文一、企业偿债能力对企业及相关团体的意义企业偿债能力的分析无论对企业还是与企业相关的利益团体而言意义都是十分重要的。

对于债权人而言:通过偿债能力的分析,可以判断到期本息的收回情况,特别是银行,偿债能力分析是其评估企业的主要方面,并据此决定是否发放贷款及贷款的额度;对于投资者而言,通过偿债能力的分析,可以判断其资金的安全性和盈利性;对于企业的供应商、客户而言,企业的偿债能力的强弱反映其履约能力的强弱,如果企业偿债能力弱的话,经济业务可能无法完成,会直接影响其经济利益;对于企业而言,可以通过偿债能力二、影响企业偿债能力的因素(一)企业的短期偿债能力指标及因素。

短期偿债能力是指企业偿付流动负债的能力。

流动负债是将在1年内或超过1年的一个营业周期内需要偿付的债务,包括短期借款、应付账款、应付票据、预收账款等,其主要指标有流动比率、速动比率、现金比率、现金流动负债比率等。

1、短期偿债能力指标主要有:(1)流动比率。

流动比率,流动资产,流动负债其表明1元的流动负债有多少流动资产做为偿还的保证。

一般来说,该比率不得低于1,2左右最适合,若超过5,则意味着公司资产未能得到充分利用。

在运用该指标分析公司短期偿债能力时,还应结合存货的规模大小,周转速度、变现能力和变现价值等指标进行综合分析。

如果某一公司虽然流动比率很高,但其存货规模大,周转速度慢,有可能造成存货变现能力弱,变现价值低,那么该公司的实际短期偿债能力就要比指标反映的弱。

(2)速动比率。

- 1 -速动比率,速动资产,流动负债其中,速动资产,流动资产,存货,预付账款,一年内到期的非流动资产,其他流动资产或速动资产=货币资金+交易性金融资产+应收账款+应收票据+其他应收款。

速动比率表示每1元流动负债有多少速动资产作为偿还的保证,进一步反映流动负债的保障程度。

一般情况下,该指标越大,表明公司短期偿债能力越强,通常该指标在100%左右较好。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

财务报表中企业偿债能力分析

——以东晶电子为例

摘要

本文研究主要围绕企业偿债能力分析展开,明确偿债能力的概念及类型,并初步明确财务报表中偿债能力分析的主要方法及企业偿债能力分析的重要性。

结合东晶电子公司偿债能力分析案例,明确短期和长期偿债能力的计算分析方式,并形成对东晶电子公司偿债能力的综合评价。

进一步分析影响东晶电子公司偿债能力的因素,从资产负债结构及资产流动性角度,结合资产结构、产权结构和债权结构,联系应收账款、存货及销售能力等,对企业的偿债能力影响因素进行分析,进而形成关于提升东晶电子公司偿债能力的可行路径,促使企业通过优化资产结构、提升流动比率,加强产权管理、优化产权比率,促进债权结构调整、扩大债转股,并逐步改善企业资产流动性等角度实现偿债能力改善。

通过这一研究,得出企业资产结构及流动性对企业偿债能力的决定性影响,并制定了一定适合企业提升偿债能力的相关对策,对于促进企业的更好发展有着重要价值。

关键词:偿债能力;短期;长期;东晶电子

Enterprise debt paying ability analysis

——Chip east electronic company as an example

Abstract

This paper research concentrates on enterprise debt paying ability analysis on, clear solvency concept and types, and the preliminary clear in the financial statements of the main method analysis solvency and enterprise debt paying ability analysis. Based on the crystal electronic company debt paying ability analysis case, clear short-term and long-term solvency way of calculation and analysis, and the formation of a crystal electronic company east solvency comprehensive evaluation. Further analysis on the electronic company crystal solvency factors, from the assets structure, property right structure and the structure of the enterprise of creditor's rights debt paying ability influence factors were analyzed, then forms about ascension east crystal electronics company solvency viable path, promote the enterprise through the optimization of its asset structure, improve the current ratio, strengthen property management, optimizing the property rate, promote the creditor's rights structure adjustment, expand the debt-to-equity etc, this to the promotion enterprise's debt paying ability has important significance for promoting the development of the enterprise has important value better.

Key words:solvency;short-term; long-term; chip east electronic。