紫金矿业市场发展策略及盈利能力分析(2021年)

紫金矿业正极材料

紫金矿业正极材料

(原创实用版)

目录

1.紫金矿业公司简介

2.紫金矿业正极材料的概念和分类

3.紫金矿业正极材料的应用领域

4.紫金矿业正极材料的优势和市场前景

5.紫金矿业正极材料的发展策略

正文

紫金矿业是一家以矿产资源开发和利用为主业的大型企业集团,主要从事有色金属矿产资源的勘探、开发、生产和销售。

近年来,随着新能源产业的快速发展,紫金矿业将业务拓展到了正极材料领域,为新能源电池产业提供关键材料。

正极材料是新能源电池的核心组成部分,其性能直接影响到电池的能量密度、循环寿命和安全性。

紫金矿业正极材料主要包括锂离子电池正极材料、钠离子电池正极材料和镁离子电池正极材料等,这些材料具有高能量密度、高循环寿命和环境友好等特点。

紫金矿业正极材料广泛应用于新能源汽车、电力储能、便携式电子产品等领域。

随着我国新能源产业的快速发展,对正极材料的需求量持续增长,市场前景十分广阔。

在正极材料领域,紫金矿业凭借其丰富的矿产资源和先进的生产技术,取得了显著的优势。

为了进一步拓展市场,紫金矿业制定了一系列的发展策略,包括加大研发投入、优化产品结构、拓展销售渠道等,旨在提升产品竞争力,满足市场需求。

总之,紫金矿业正极材料作为新能源产业的关键材料,具有广泛的应

用前景和市场潜力。

紫金矿业市场发展策略及盈利能力分析(2021年)

图 37:紫金矿业投资活动现金净流出(单位:亿元)

1200 1000

800 600 400 200

0

2015

2016 2017 2018 负债合计

2019 20Q3 资产负债率

70% 60% 50% 40% 30% 20% 10% 0%

稳定高分红彰显公司长期投资价值。2010-2019 年,紫金矿业现金分红总额经历了下降和上升两个 阶段,自 2016 年来,现金分红总额稳定上升,2019 年达 25.38 亿元。近三年的股利支付率对比 20132016 年有所下滑,但仍稳定在 55%以上的高水平,2019 年股利支付率为 59.2%。

目录

未来走向何方?加强勘探、抓大放小、努力实现全生产要素国际化

1 夯实技术优势:继续加强自主勘探能力 2 多维促国际化:逐步提升纠纷处理能力,加快国际化进程 3 海外资源选取:抓大放小,未来或以大型矿产项目为主 4 投资价值提升:资产负债率存改善空间,稳定高分红

盈利预测与投资建议

盈利预测:20-22 年 EPS 分别为 0.25、0.47、0.59 元 投资建议:首次覆盖给予买入评级,目标价 13.16 元

逐步实现生产要素的全球化配置。世界知名的矿业公司在全球范围内进行生产配置,除了立足本土 以外,还向资源丰富且欠开发的地区扩张,以发展中国家为重点开发领域,如嘉能可在 35 个国家拥 有超过 150 个经营点,遍布智利、秘鲁、印尼、菲律宾等发展中国家。紫金近年来也在非洲、南美 洲等地积极获取海外资源,并在四年前就开始招聘国际化人才,逐步实现全球化的资源配置。

3.3 海外资源选取:抓大放小,未来或以大型矿产项目为主

现有铜矿产能分散,未来将以发展大型铜矿项目为主。必和必拓、力拓、诺镍、淡水河谷、紫金矿 业旗下产量 CR3 的铜矿合计贡献产量比例分别为 85.9%、100%、97.4%、88.6%、63.0%,其中 诺镍仅 Polar division 和 Kola MMC 两座矿山就贡献了 2019 年 88.7%的产量,必和必拓与力拓旗 下的第一大矿山贡献率也超过了 50%。紫金与这些国际一流铜矿企业相比,铜矿产能较为分散,现 有在产铜矿数量较多,但多数为小规模铜矿。紫金近年来收购卡莫阿-卡库拉项目、西藏巨龙铜矿 等大型矿产项目,或许正释放出紫金未来着力发展大型铜矿项目,向国际一流矿企靠拢的信号。

紫金矿业分析

紫金矿业分析矿业是伴随着工业革命而发展壮大的行业,工业革命带动全球经济突飞猛进的发展,矿产品作为生产活动不可或缺的投入品,需求量急剧增加。

随着市场经济的发展,现代矿产企业的竞争也越来越激烈。

福建省龙岩市上杭县的紫金矿业集团股份,经过20年的风雨历程,成长为全球2000强、中国500强的企业。

1、简介紫金矿业集团股份(简称:紫金矿业)是以黄金及基本金属矿产资源勘查与开发为主的矿业集团。

2003年12月成功登陆香港股票市场,2008年4月回归A股,成为A股市场首家以0.1元面值发行股票的企业。

公司从1993年介入紫金山金矿开发,目前控股子公司已分布在全国20多个省区与海外7个国家。

公司坚持全面落实科学发展观,努力构建与谐企业,通过科技创新、体制创新、管理创新,迅速发展成为中国最具前景与最具竞争力的矿业公司,是中国控制金属矿产资源最多的企业之一,中国最大的矿产金生产企业、中国第三大矿产铜与六大锌生产企业之一,国家高新技术企业。

二十年的风雨历程,二十年的艰苦创业,紫金人创造了一个又一个奇迹,经济效益实现了爆发式的增长,资产、销售、利润三大指标年均增长68%以上。

截至2008年12月30日,公司拥有总资产262.18亿元人民币,净资产达191.79亿元;实现销售收入169.83亿元,同比增长11.32%;实现净利润30.66亿元,同比增长20.32%。

2008年3月,集团公司的核心企业——紫金山金铜矿凭借其国内黄金单体矿山储量最大、采选规模最大、产量最大、矿石入选品位最低、单位矿石处理成本最低、经济效益最好六大优势,被中国黄金协会评为“中国第一大金矿”。

2、五项力分析(1)现有企业间的竞争:A、行业增长速度:自2000年以来,政府加大了对黄金地质勘探与基本建设的投入,较大的金价水平也助推了产量、效益的增长,中国的黄金产量逐年增加,至2010年6月,全国黄金产量同比增长9.76%,加之我国黄金行业受国家政策影响以及世界黄金市场等经济因素影响较大。

紫金矿业上市公司的财务分析

紫金矿业上市公司的财务分析一、公司概况紫金矿业是一家在A股市场上市的矿业公司,成立于2000年,总部位于中国。

该公司主要从事金矿开采、加工和销售业务,是国内率先的黄金生产企业之一。

紫金矿业拥有多个金矿项目,分布在不同地区。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,紫金矿业的总资产为X亿元,其中包括流动资产和非流动资产。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和投资性房地产等。

总负债为X亿元,包括流动负债和非流动负债。

流动负债主要包括对付账款和短期借款等,非流动负债主要包括长期借款和对付债券等。

根据资产负债表数据,可以计算出紫金矿业的资产负债率、流动比率和速动比率等指标。

2. 利润表分析根据最新的财务报表,紫金矿业的营业收入为X亿元,主要来自金矿销售。

净利润为X亿元,税前利润为X亿元。

利润表还包括其他收入和其他费用等项目。

通过利润表可以计算出紫金矿业的毛利率、净利率和营业利润率等指标。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据最新的财务报表,紫金矿业的经营活动现金流入为X亿元,主要来自销售收入。

投资活动现金流出为X亿元,主要用于购买固定资产和支付投资款项。

筹资活动现金流入为X亿元,主要来自股票发行和借款。

通过现金流量表可以计算出紫金矿业的经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额等指标。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的指标包括流动比率和速动比率。

流动比率等于流动资产除以流动负债,速动比率等于流动资产减去存货后除以流动负债。

根据最新的财务报表,紫金矿业的流动比率为X,速动比率为X,说明公司具有较强的偿债能力。

2. 盈利能力比率盈利能力比率反映了公司盈利能力的强弱。

常用的指标包括毛利率、净利率和营业利润率。

毛利率等于毛利润除以营业收入,净利率等于净利润除以营业收入,营业利润率等于营业利润除以营业收入。

紫金矿业盈利能力探讨

紫金矿业盈利能力探讨摘要现代企业的竞争是残酷的,企业只有不断扩大自身的盈利能力,才能立于竞争的不败之地。

通过财务分析充分利用数据决策以提升公司盈利能力是非常重要的。

财务分析是指企业财务人员利用财务数据和指标的多少来判定企业经营和财务状况的过程,它遵循一定的理论方法。

利润可能总是在指定的期间内产生,公司业务好坏的表现最终得以通过利润表现出来,不同的利益需求人对利润的关注程度也不一样,公司的盈利能力正是为了平衡各方利益需求者的实现途径。

本文运用财务分析方法中的盈利能力分析,对紫金矿业有限公司进行盈利能力分析,从中发现公司存在的财务问题,并找到解决的方法。

关键词:企业盈利能力分析;经营风险;经营业绩;解决的方法;正确的决策11.紫金矿业的概况及盈利能力理论1.1紫金矿业概况介绍紫金矿业集团有限公司(简称:紫金矿业)是一家从事金、银贵金属、铜矿开发、铁矿石勘探和开采矿工团体是中国500强民营企业,它成功地在香港和中国A股上市。

2003年12月,本已在刚果上市的紫金矿业再次转移到香港股票市场。

2008年4月,成为在国内上市第一家以发行价0.1元/股的上市公司。

1.2盈利能力分析理论持续稳定和商业支付开发以及业务量的受益者是雇用有利和敏感公司的能力。

公司员工,公司绩效和绩效以及工人绩效是改善公司治理的最重要标准。

对于积极的经理而言,业务收益的目的直接证明了两件事:1).设置配置文件指示器,并测量主动工作任务。

公司管理层的基本运营商是付出更多的努力。

不同的收入数据反映并显示经理的工作量。

衡量受到攻击或其他公司,偏好或费用管理的经理的利益的利益。

2).通过利润分析和业务管理,这是有问题的。

兴趣的影响是商业利益。

展示公司活动的质量。

为了从愉快的情况下受益,我可以面对主要管理挑战,然后采取步骤解决问题并改善身体水平。

收入分析,财务分析,金融机构中还有许多其他。

最终增加业务利润。

了解和促进机构稳定性和稳定性的稳定性。

紫金矿业护城河、管理层能力、未来风险

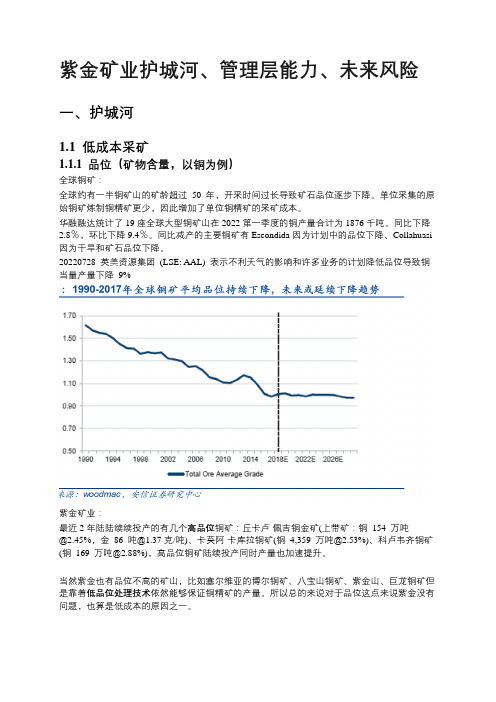

紫金矿业护城河、管理层能力、未来风险一、护城河1.1 低成本采矿1.1.1 品位(矿物含量,以铜为例)全球铜矿:全球约有一半铜矿山的矿龄超过50 年,开采时间过长导致矿石品位逐步下降。

单位采集的原始铜矿炼制铜精矿更少,因此增加了单位铜精矿的采矿成本。

华融融达统计了19座全球大型铜矿山在2022第一季度的铜产量合计为1876千吨。

同比下降2.8%,环比下降9.4%。

同比减产的主要铜矿有Escondida因为计划中的品位下降、Collahuasi 因为干旱和矿石品位下降。

20220728 英美资源集团(LSE: AAL) 表示不利天气的影响和许多业务的计划降低品位导致铜当量产量下降9%紫金矿业:最近2年陆陆续续投产的有几个高品位铜矿:丘卡卢-佩吉铜金矿(上带矿:铜154 万吨@2.45%,金86 吨@1.37克/吨)、卡莫阿-卡库拉铜矿(铜4,359 万吨@2.53%)、科卢韦齐铜矿(铜169 万吨@2.88%),高品位铜矿陆续投产同时产量也加速提升。

当然紫金也有品位不高的矿山,比如塞尔维亚的博尔铜矿、八宝山铜矿、紫金山、巨龙铜矿但是靠着低品位处理技术依然能够保证铜精矿的产量。

所以总的来说对于品位这点来说紫金没有问题,也算是低成本的原因之一。

1.1.2 开采模式(工艺技术)全球矿业:由于露天铜矿逐渐开发,未来越来越多的矿石开采将转移到地下。

据Wood Mackenzie 预测,地下开采的总比例在2017~2027 年之间将从22%上升到30%以上。

从下面研报中可知传统地下开采是地上开采成本2倍左右。

根据藏格控股收购时的可研报告,知不拉多铜多金属矿露天采选和地下采选的单位生产成本分别为1.74 万元/吨、3.08 万元/吨,紫金的驱龙铜矿单位铜矿生产成本为2.05 万元/吨,成本优势明显。

紫金矿业:2021 年公司开展研究了自然崩落法,这是唯一能与露天开采经济效益媲美的高效地下采矿方法,具有采矿成本低,生产能力大,劳动生产率高等突出优点。

紫金矿业2021年一季度财务状况报告

15.5 1,703,641.1 121,038.01 3

-44.83 196,909.9 76,639.07 103.9 252,675.47 69,847.01

7.65

63.72 38.2

内部资料,妥善保管

第 3 页 共 10 页

应收账款 预付款项 应收利息

79,310.69 200,990.91

内部资料,妥善保管

第 4 页 共 10 页

项目名称

负债及权益构成表(万元)

2019年一季度

2020年一季度

数值 百分比(%) 数值 百分比(%)

2021年一季度 数值 百分比(%)

负债及权益总额

11,313,422. 09

100.00 13,967,764. 73

100.00 19,037,734. 42

23.12 4,433,824.3

23.29

存货

1,370,216.6 5

12.11 1,582,603.1 2

11.33 1,703,641.1 3

8.95

货币资金 交易性金融资产

852,709.09 89,664.32

7.54 786,531.9 0.79 182,828.45

5.63 1,577,253.2 5

29.79 38.92

-

4、负债的增减变化原因

以下项目的变动使负债总额增加:长期借款增加1,344,383.1万元,短 期借款增加397,367.07万元,应付债券增加296,760.94万元,其他非流动 负债增加224,122.6万元,应交税费增加163,441.26万元,应付账款增加 155,196.67万元,递延所得税负债增加149,341.06万元,预计负债增加 114,239.21万元,应付票据增加77,047.86万元,其他流动负债增加 69,678.51万元,递延收益增加44,643.14万元,应付职工薪酬增加 25,087.87万元,共计增加3,061,309.29万元;以下项目的变动使负债总额 减少:应付股利减少1,976.58万元,应付利息减少7,633.21万元,交易性 金融负债减少72,518.03万元,一年内到期的非流动负债减少149,729.27 万元,其他应付款减少567,715.56万元,共计减少799,572.65万元。各项 科目变化引起负债总额增加2,986,603.24万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

刚果(金)科卢韦奇铜矿 福建紫金山金铜矿 黑龙江多宝山铜矿

产量(吨) 665275 243000 172000 341600 186800 49100 442682 43489 189400 82800 65500 84286 77715 71107

在总产量中占比 52.9% 19.3% 13.7% 59.2% 32.3% 8.5% 88.7% 8.7% 49.7% 21.7% 17.2% 22.8% 21.0% 19.2%

表 17:2019 年主流铜矿企业矿山 CR3 产量贡金矿业

矿山 Escondida Pampa Norte Olympia Dam Escondida Binghan Canyon

Polar division and Kola MMC GRK Bystrinskoye Salobo Sudbury Sossego

2

加入世界黄金协会,又迈出坚定一步。2020 年 9 月 10 日,紫金矿业正式加入世界黄金协会并进入 其董事会和中国委员会。世界黄金协会其会员包括纽蒙特、巴里克黄金等国际黄金巨头,均是全球最 具前瞻性的黄金开采公司,在制定行业政策与标准、推动行业可持续发展、促进行业交流与信息共享 等方面发挥着重要作用。

目录

未来走向何方?加强勘探、抓大放小、努力实现全生产要素国际化

1 夯实技术优势:继续加强自主勘探能力 2 多维促国际化:逐步提升纠纷处理能力,加快国际化进程 3 海外资源选取:抓大放小,未来或以大型矿产项目为主 4 投资价值提升:资产负债率存改善空间,稳定高分红

盈利预测与投资建议

盈利预测:20-22 年 EPS 分别为 0.25、0.47、0.59 元 投资建议:首次覆盖给予买入评级,目标价 13.16 元

1

未来走向何方?加强勘探、抓大放小、努力实现全 生产要素国际化

1 夯实技术优势:继续加强自主勘探能力

曾多次收购勘探开发企业。根据公司公告,紫金矿业曾多次收购勘探开发企业股权,2005 年以 195 万加元收购加拿大顶峰矿业公司 21%股份,参与其在 BC 省北部的勘探工作,2014 年全资子公司鑫 兴环球以 4.33 亿元收购加拿大 Pretium Resources Inc. 公司 9.9%股份,其主要从事勘探业务。

现有勘探能力较强,地质科技创新支撑和引领找矿重大突破。紫金矿业通过运用经济地质理论和对 紫金山金铜矿床成矿规律的再认识,在实际开采过程中进行大规模的生产补充勘探,发现了一批新 矿体,原有矿体探明储量也显著扩大;紫金矿业基于现有研究成果组织开发研制了 IDS 软件,采用 与国际接轨的距离平方反比法进行资源储量估算,实现了紫金山金矿可利用资源量的突变。紫金山 金矿由原先被认为品位低,开发价值不大的中小型金矿一跃成为世界级超大型金矿。由于在地质勘 探方面取得巨大成果,《紫金山金矿成矿地质研究及资源评价》项目获原国家经贸委黄金科技进步特 等奖。紫金矿业通过钻探工程对科卢韦齐铜钴矿进行地质补勘,重新构建地质模型,采用国际通行 SURPAC 三维矿山数字化软件进行地质资源估算,增加铜金属量 148.63 万吨,钴金属量 7.84 万吨, 矿山资源储量大幅增加。

3.3 海外资源选取:抓大放小,未来或以大型矿产项目为主

现有铜矿产能分散,未来将以发展大型铜矿项目为主。必和必拓、力拓、诺镍、淡水河谷、紫金矿 业旗下产量 CR3 的铜矿合计贡献产量比例分别为 85.9%、100%、97.4%、88.6%、63.0%,其中 诺镍仅 Polar division 和 Kola MMC 两座矿山就贡献了 2019 年 88.7%的产量,必和必拓与力拓旗 下的第一大矿山贡献率也超过了 50%。紫金与这些国际一流铜矿企业相比,铜矿产能较为分散,现 有在产铜矿数量较多,但多数为小规模铜矿。紫金近年来收购卡莫阿-卡库拉项目、西藏巨龙铜矿 等大型矿产项目,或许正释放出紫金未来着力发展大型铜矿项目,向国际一流矿企靠拢的信号。

新矿勘探发现能力提升空间大。虽然紫金矿业近年铜、金储量持续提升,但贡献主力来自于国内外 并购,勘探增量份额较少,勘探能力提升空间大。

2 多维促国际化:逐步提升纠纷处理能力,加快国际化进程

逐步提升复杂国际纠纷处理能力。东道国的政局不稳、政策多变、交易审批环节繁杂等是矿业公司 国际化过程中常会面临的问题。今年 4 月,巴新政府决定不批准波格拉采矿权延期申请,并决定将 波格拉金矿所有权收归国有,波格拉金矿被迫停产。BNL 仅六个月便以庭外谈判方式解决,最终以 保留运营权复工复产但出售大量股权的方式收尾。 同类公司面临类似问题则采取不同做法:(1)与当地政府的利益冲突导致的采矿权纠纷。2017 年 1 日,印尼修订新法要求矿企获得特殊许可、缴纳新税、脱售股权、放弃仲裁权等,自由港拒绝接 受新法条款。在停运、罢工、谈判历时一年半后,自由港接受新法,以保留对其 Grasberg 铜金矿 的运营权。(2)与其他公司的利益冲突造成的采矿权纠纷。2018 年 3 月,Salar Blanco 矿业公司 以宪法禁止其开采锂矿为由起诉智利 Codelco 公司,以阻止该公司开采 Maricunga 锂矿。在智利 政府授予 Salar Blanco 从 Maricunga 采锂的许可后,该公司撤回了诉讼。最终双方达成和解,联 合建设项目。(3)政治局势动荡导致的采矿业难以正常进行。2020 年 8 月,巴里发生军人哗变, 政治形势动荡不安。巴里克黄金和盎格鲁阿善提同马里锂有限公司达成协议,各自出售其 50%的莫 里拉金矿股份,最终巴里克和盎格鲁持有莫里拉金矿 40%的股份。