紫金矿业2018年决策水平分析报告-智泽华

紫金矿业2018年财务风险分析详细报告

紫金矿业2018年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为783,306.83万元,2018年已经取得的银行短期借款为1,561,668.02万元。

2.长期资金需求

该企业长期资金需求为3,515,690.29万元,2018年已经发生的非流动负债合计为2,838,249.36万元。

3.总资金需求

该企业的总资金需求为4,298,997.12万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,071,629.17万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,539,896.82万元,实际已经取得的短期贷款金额为1,561,668.02万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,008,164.48万元,企业有能力在3年之内偿还的贷款总规模为2,476,432.13万元,在5年之内偿还的贷款总规模为3,412,967.44万元,当前实际的长短期借款合计为4,980,722.91万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为490,038.86万元。

不过,该资金缺口在企业持续经营0.74个分析期之后可被盈利填补。

该企业投资活动存在资金

内部资料,妥善保管第页共1 页。

紫金银行2018年财务分析详细报告-智泽华

紫金银行2018年财务分析详细报告

一、资产结构分析

1.资产构成基本情况

资产构成表

2.流动资产构成特点

流动资产构成表

3.资产的增减变化

4.资产的增减变化原因

以下项目的变动使资产总额增加:长期投资增加4,873,797.15万元,交易性金融资产增加170,999.86万元,固定资产增加153,648.86万元,应收利息增加117,663.47万元,递延所得税资产增加101,827.72万元,无形资产增加13,460.89万元,在建工程增加879.46万元,共计增加5,432,277.4万元。

5.资产结构的合理性评价

6.资产结构的变动情况

主要资产项目变动情况表

二、负债及权益结构分析

1.负债及权益构成基本情况

紫金银行2018年负债总额为18,087,161.68万元,资本金为366,088.89万元,所有者权益为1,229,387.05万元,资产负债率为93.64%。

在负债总额中,流动负债为0万元,占负债和权益总额的0%;金融性负债占资金来源总额的0%。

负债及权益构成表

2.流动负债构成情况

3.负债的增减变化情况

负债变动情况表

4.负债的增减变化原因

以下项目的变动使负债总额增加:应付债券增加4,251,639.94万元,应付利息增加212,746.16万元,应交税费增加24,468.26万元,应付职工薪酬增加20,642.58万元,递延所得税负债增加6,228.43万元,共计增加

4,515,725.38万元。

5.权益的增减变化情况

所有者权益变动表。

中矿资源2018年财务分析结论报告-智泽华

中矿资源2018年财务分析综合报告一、实现利润分析2018年实现利润为13,369.9万元,与2017年的6,443.14万元相比成倍增长,增长1.08倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为59,987.03万元,与2017年的36,967.5万元相比有较大增长,增长62.27%。

2018年销售费用为534.97万元,与2017年的131.93万元相比成倍增长,增长3.05倍。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为9,056.36万元,与2017年的6,811.04万元相比有较大增长,增长32.97%。

2018年管理费用占营业收入的比例为10.44%,与2017年的12.6%相比有较大幅度的降低,降低2.15个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为1,433.86万元,与2017年的1,837.15万元相比有较大幅度下降,下降21.95%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2017年相比,2018年存货占营业收入的比例出现不合理增长。

应收账款占营业收入的比例下降。

从流动资产与收入变化情况来看,流动资产增长快于营业收入增长,资产的盈利能力并没有提高。

因此与2017年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,中矿资源2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析中矿资源2018年的营业利润率为15.74%,总资产报酬率为6.91%,净资产收益率为7.69%,成本费用利润率为18.64%。

企业实际投入到企业自身经营业务的资产为323,240.67万元,经营资产的收益率为4.22%,而对外投资的收益率为-4.00%。

大有能源2018年财务分析结论报告-智泽华

大有能源2018年财务分析综合报告 内部资料,妥善保管 第 1 页 共 3 页 大有能源2018年财务分析综合报告一、实现利润分析2018年实现利润为92,899.53万元,与2017年的44,521.36万元相比成倍增长,增长1.09倍。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析2018年营业成本为522,139.67万元,与2017年的437,569.82万元相比有较大增长,增长19.33%。

2018年销售费用为14,021.81万元,与2017年的13,635.1万元相比有所增长,增长2.84%。

2018年在销售费用增长的同时营业收入有较大幅度的增长,并且营业收入的增长明显快于销售成本的增长,企业销售活动取得了理想的市场效果。

2018年管理费用为78,811.08万元,与2017年的95,416.22万元相比有较大幅度下降,下降17.4%。

2018年管理费用占营业收入的比例为10.03%,与2017年的13.96%相比有较大幅度的降低,降低3.94个百分点。

管理费用支出得到了有效控制,营业利润明显上升,管理费用支出的效率显著提高。

2018年财务费用为27,433.64万元,与2017年的29,296.66万元相比有较大幅度下降,下降6.36%。

三、资产结构分析2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

从流动资产与收入变化情况来看,与2017年相比,资产结构没有明显的恶化或改善情况。

四、偿债能力分析从支付能力来看,大有能源2018年是有现金支付能力的。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析大有能源2018年的营业利润率为11.70%,总资产报酬率为7.12%,净资产收益率为7.96%,成本费用利润率为13.76%。

企业实际投入到企业自身经。

金岭矿业2018年经营成果报告-智泽华

金岭矿业2018年经营成果报告一、实现利润分析1、利润总额2017年实现利润亏损30,475.77万元,2018年扭亏为盈,盈利13,009.51万元。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润2017年营业利润亏损24,827.62万元,2018年扭亏为盈,盈利13,124.98万元。

以下项目的变动使营业利润增加:营业税金及附加减少660.38万元,财务费用减少716.59万元,管理费用减少833.83万元,销售费用减少6,106.39万元,资产减值损失减少43,206.57万元,共计增加51,523.76万元;以下项目的变动使营业利润减少:营业成本增加10,582.95万元,营业收入减少254.71万元,共计减少10,837.66万元。

增加项与减少项相抵,使营业利润增长40,686.1万元。

3、投资收益2018年投资收益为1,492.24万元,与2017年的3,644.42万元相比有较大幅度下降,下降59.05%。

4、营业外利润2018年营业外利润为负115.47万元,与2017年负5,648.15万元相比亏损有较大幅度减少,减少97.96个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2018年的营业收入为104,127.88万元,比2017年的104,382.59万元下降0.24%,营业成本为79,017.26万元,比2017年的68,434.31万元增加15.46%,营业收入下降,而营业成本上升,表明企业经营业务盈利能力明显下降。

实现利润增减变化表二、成本费用分析1、成本构成情况2018年金岭矿业成本费用总额为91,967.02万元,其中:营业成本为79,017.26万元,占成本总额的85.92%;销售费用为2,131.03万元,占成本总额的2.32%;管理费用为12,576.82万元,占成本总额的13.68%;财务费用为-227.5万元,占成本总额的-0.25%;营业税金及附加为2,348.48万元,占成本总额的2.55%。

紫金矿业上市公司的财务分析

紫金矿业上市公司的财务分析一、公司概况紫金矿业是一家在A股市场上市的矿业公司,成立于2000年,总部位于中国。

该公司主要从事金矿开采、加工和销售业务,是国内率先的黄金生产企业之一。

紫金矿业拥有多个金矿项目,分布在不同地区。

二、财务指标分析1. 资产负债表分析根据最新的财务报表,紫金矿业的总资产为X亿元,其中包括流动资产和非流动资产。

流动资产主要包括现金、应收账款和存货等,非流动资产主要包括固定资产和投资性房地产等。

总负债为X亿元,包括流动负债和非流动负债。

流动负债主要包括对付账款和短期借款等,非流动负债主要包括长期借款和对付债券等。

根据资产负债表数据,可以计算出紫金矿业的资产负债率、流动比率和速动比率等指标。

2. 利润表分析根据最新的财务报表,紫金矿业的营业收入为X亿元,主要来自金矿销售。

净利润为X亿元,税前利润为X亿元。

利润表还包括其他收入和其他费用等项目。

通过利润表可以计算出紫金矿业的毛利率、净利率和营业利润率等指标。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

根据最新的财务报表,紫金矿业的经营活动现金流入为X亿元,主要来自销售收入。

投资活动现金流出为X亿元,主要用于购买固定资产和支付投资款项。

筹资活动现金流入为X亿元,主要来自股票发行和借款。

通过现金流量表可以计算出紫金矿业的经营活动现金流量净额、投资活动现金流量净额和筹资活动现金流量净额等指标。

三、财务比率分析1. 偿债能力比率偿债能力比率反映了公司偿还债务的能力。

常用的指标包括流动比率和速动比率。

流动比率等于流动资产除以流动负债,速动比率等于流动资产减去存货后除以流动负债。

根据最新的财务报表,紫金矿业的流动比率为X,速动比率为X,说明公司具有较强的偿债能力。

2. 盈利能力比率盈利能力比率反映了公司盈利能力的强弱。

常用的指标包括毛利率、净利率和营业利润率。

毛利率等于毛利润除以营业收入,净利率等于净利润除以营业收入,营业利润率等于营业利润除以营业收入。

紫鑫药业2018年财务分析详细报告-智泽华

紫鑫药业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况紫鑫药业2018年资产总额为991,919.91万元,其中流动资产为764,942.54万元,主要分布在存货、应收账款、预付款项等环节,分别占企业流动资产合计的79.86%、12.04%和4.86%。

非流动资产为226,977.37万元,主要分布在固定资产和在建工程,分别占企业非流动资产的47.07%、28.6%。

资产构成表2.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的79.86%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3.资产的增减变化2018年总资产为991,919.91万元,与2017年的887,949.78万元相比有较大增长,增长11.71%。

4.资产的增减变化原因以下项目的变动使资产总额增加:存货增加127,592.51万元,预付款项增加30,640.5万元,应收账款增加17,664.17万元,在建工程增加8,024.17万元,其他非流动资产增加3,451.39万元,无形资产增加1,683.21万元,其他流动资产增加1,553.2万元,商誉增加287.39万元,应收票据增加266.01万元,共计增加191,162.54万元;以下项目的变动使资产总额减少:长期待摊费用减少53.09万元,生产性生物资产减少64.16万元,递延所得税资产减少99.47万元,其他应收款减少5,751.99万元,固定资产减少7,556.94万元,货币资金减少73,666.77万元,共计减少87,192.42万元。

增加项与减少项相抵,使资产总额增长103,970.12万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例过高。

存货所占比例过高。

6.资产结构的变动情况与2017年相比,2018年存货占营业收入的比例出现不合理增长。

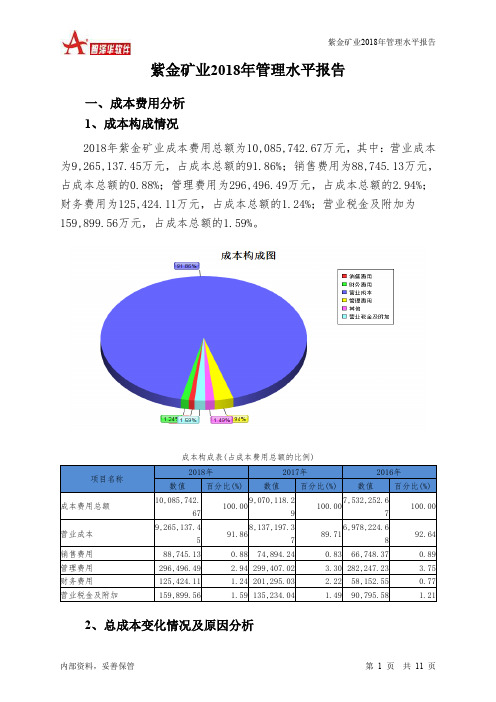

紫金矿业2018年管理水平报告-智泽华

紫金矿业2018年管理水平报告一、成本费用分析1、成本构成情况2018年紫金矿业成本费用总额为10,085,742.67万元,其中:营业成本为9,265,137.45万元,占成本总额的91.86%;销售费用为88,745.13万元,占成本总额的0.88%;管理费用为296,496.49万元,占成本总额的2.94%;财务费用为125,424.11万元,占成本总额的1.24%;营业税金及附加为159,899.56万元,占成本总额的1.59%。

成本构成表(占成本费用总额的比例)2、总成本变化情况及原因分析紫金矿业2018年成本费用总额为10,085,742.67万元,与2017年的9,070,118.29万元相比有较大增长,增长11.2%。

以下项目的变动使总成本增加:营业成本增加1,127,940.08万元,营业税金及附加增加24,665.53万元,销售费用增加13,850.89万元,共计增加1,166,456.5万元;以下项目的变动使总成本减少:管理费用减少2,910.54万元,资产减值损失减少72,050.67万元,财务费用减少75,870.91万元,共计减少150,832.12万元。

增加项与减少项相抵,使总成本增长1,015,624.38万元。

成本构成变动情况表(占营业收入的比例)3、营业成本控制情况2018年营业成本为9,265,137.45万元,与2017年的8,137,197.37万元相比有较大增长,增长13.86%。

4、销售费用变化及合理性评价2018年销售费用为88,745.13万元,与2017年的74,894.24万元相比有较大增长,增长18.49%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

5、管理费用变化及合理性评价2018年管理费用为296,496.49万元,与2017年的299,407.02万元相比有所下降,下降0.97%。

湖南黄金2018年决策水平分析报告-智泽华

湖南黄金2018年决策水平报告一、实现利润分析2018年实现利润为35,161.55万元,与2017年的36,013.5万元相比有所下降,下降2.37%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为35,677.73万元,与2017年的37,667.14万元相比有所下降,下降5.28%。

在市场份额迅速扩大的情况下,营业利润却有所下降,企业应注意在市场销售业绩迅速上升背后所隐藏的经营压力和风险。

二、成本费用分析2018年湖南黄金成本费用总额为1,188,394.69万元,其中:营业成本为1,123,052.61万元,占成本总额的94.5%;销售费用为3,635.89万元,占成本总额的0.31%;管理费用为47,414.57万元,占成本总额的3.99%;财务费用为4,728.62万元,占成本总额的0.4%;营业税金及附加为6,400.37万元,占成本总额的0.54%。

2018年销售费用为3,635.89万元,与2017年的3,305.32万元相比有较大增长,增长10%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为47,414.57万元,与2017年的68,271.72万元相比有较大幅度下降,下降30.55%。

2018年管理费用占营业收入的比例为3.81%,与2017年的6.61%相比有较大幅度的降低,降低2.81个百分点。

管理费用支出大幅度下降,经营业务未受影响,但盈利水平却有所下降,应关注大幅度压缩管理费用支出的必要性。

三、资产结构分析湖南黄金2018年资产总额为688,742.18万元,其中流动资产为169,347.4万元,主要分布在存货、货币资金、应收票据等环节,分别占企业流动资产合计的34.54%、24.05%和11.66%。

非流动资产为519,394.78万元,主要分布在固定资产和长期待摊费用,分别占企业非流动资产的55.61%、23.51%。

紫鑫药业2018年财务状况报告-智泽华

紫鑫药业2018年财务状况报告一、资产构成1、资产构成基本情况紫鑫药业2018年资产总额为991,919.91万元,其中流动资产为764,942.54万元,主要分布在存货、应收账款、预付款项等环节,分别占企业流动资产合计的79.86%、12.04%和4.86%。

非流动资产为226,977.37万元,主要分布在固定资产和在建工程,分别占企业非流动资产的47.07%、28.6%。

资产构成表2、流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的79.86%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表3、资产的增减变化2018年总资产为991,919.91万元,与2017年的887,949.78万元相比有较大增长,增长11.71%。

4、资产的增减变化原因以下项目的变动使资产总额增加:存货增加127,592.51万元,预付款项增加30,640.5万元,应收账款增加17,664.17万元,在建工程增加8,024.17万元,其他非流动资产增加3,451.39万元,无形资产增加1,683.21万元,其他流动资产增加1,553.2万元,商誉增加287.39万元,应收票据增加266.01万元,共计增加191,162.54万元;以下项目的变动使资产总额减少:长期待摊费用减少53.09万元,生产性生物资产减少64.16万元,递延所得税资产减少99.47万元,其他应收款减少5,751.99万元,固定资产减少7,556.94万元,货币资金减少73,666.77万元,共计减少87,192.42万元。

增加项与减少项相抵,使资产总额增长103,970.12万元。

主要资产项目变动情况表二、负债及权益构成1、负债及权益构成基本情况紫鑫药业2018年负债总额为560,878.41万元,资本金为128,075.98万元,所有者权益为431,041.49万元,资产负债率为56.54%。

2018年矿业深度分析报告

“随着矿业的价值主张越来越备受质疑,矿业公司开始明白必须改 变当前运营方式,才可稳步迈向未来。此方面不仅限于提升效率,还 包括重新确立与利益相关者的信任以及互相合作,制定更有效的应 对措施。”

Glenn Ives 德勤加拿大 美洲矿业领导合伙人

1

数字化管理

利用数据驱动价值

近年,矿业公司开始意识到价 值如同美丽,同样取决于他人 眼光。从前的行业价值主张按 公司开采资源的表现计量,如 今可能已转向以公司响应信息 的能力为准则,从而优化生产、 减低成本、增加效率和提升安 全水平。简而言之,数据(以 及组织、管理和处理数据的能 力)正快速成为区分竞争者高 下的因素,甚至可能掀起新型 业务模式。

然而,于以往周期不同,矿业公 司似乎已汲取历史教训。为了 为未来开辟行的道路,当前目 标是要积极求变,精益求精。这 一目标推动公司在创新和数字 化方面进行持续投资,启发它 们对未来劳动力的方针设计, 凸显它们对加强政府和社区关 系的决心,指导它们如何修补 公众形象。与此同时,也使公司 采取更为约束的投资方针,这 一方针可在供应短缺问题开始 逼近时式、良好治理的数据平 台,以支持所有时间范围内的 分析,并建立数据管理、报告和 分析的卓越中心。但是,个别公 司可自行决定最适合的运营模 式,以实现此愿景。有些公司建 设内部分析能力,而另一些公 司则把数据分析工作外包给第 三方合作商。当前并无最好的 模式,一切视乎公司的未来转 型计划。

2018年矿业深度分析报告

目录

积极求变,精益求精

03

1. 数字化管理

04

2. 克服创新中的障碍

10

3. 未来工作形态

16

4. 矿业的形象

22

5. 利益相关者关系的变革

28

特变电工2018年决策水平分析报告-智泽华

特变电工2018年决策水平报告一、实现利润分析2018年实现利润为278,712.54万元,与2017年的306,018.27万元相比有所下降,下降8.92%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为277,162.49万元,与2017年的294,444.33万元相比有所下降,下降5.87%。

在市场份额扩大的情况下,营业利润却有所下降,应注意增收减利所隐藏的经营风险。

二、成本费用分析2018年特变电工成本费用总额为3,657,837.8万元,其中:营业成本为3,185,728.43万元,占成本总额的87.09%;销售费用为198,360.7万元,占成本总额的5.42%;管理费用为152,297.4万元,占成本总额的4.16%;财务费用为56,580.92万元,占成本总额的1.55%;营业税金及附加为47,654.91万元,占成本总额的1.3%。

2018年销售费用为198,360.7万元,与2017年的197,762.22万元相比变化不大,变化幅度为0.3%。

2018年在销售费用基本不变的情况下营业收入获得了一定程度的增长,企业营销水平有所提高。

2018年管理费用为152,297.4万元,与2017年的203,618.98万元相比有较大幅度下降,下降25.2%。

2018年管理费用占营业收入的比例为3.84%,与2017年的5.32%相比有所降低,降低1.48个百分点。

但并没有带来经济效益的明显提高,要注意控制管理费用的必要性。

三、资产结构分析特变电工2018年资产总额为9,259,458.42万元,其中流动资产为4,986,839.68万元,主要分布在货币资金、应收账款、存货等环节,分别占企业流动资产合计的43.3%、22.64%和20.66%。

非流动资产为4,272,618.74万元,主要分布在固定资产和在建工程,分别占企业非流动资产的57.87%、19.5%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

紫金矿业2018年决策水平报告

一、实现利润分析

2018年实现利润为613,017.98万元,与2017年的456,796.02万元相比有较大增长,增长34.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2018年营业利润为618,137.11万元,与2017年的502,664.48万元相比有较大增长,增长22.97%。

在市场份额迅速扩大的同时,营业利润也迅猛增加,经营业务开展得很好。

二、成本费用分析

2018年紫金矿业成本费用总额为10,085,742.67万元,其中:营业成本为9,265,137.45万元,占成本总额的91.86%;销售费用为88,745.13万元,占成本总额的0.88%;管理费用为296,496.49万元,占成本总额的2.94%;财务费用为125,424.11万元,占成本总额的1.24%;营业税金及附加为159,899.56万元,占成本总额的1.59%。

2018年销售费用为88,745.13万元,与2017年的74,894.24万元相比有较大增长,增长18.49%。

2018年销售费用增长的同时收入也有较大幅度增长,企业销售活动取得了明显市场效果,销售费用支出合理。

2018年管理费用为296,496.49万元,与2017年的299,407.02万元相比有所下降,下降0.97%。

2018年管理费用占营业收入的比例为2.8%,与2017年的3.17%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析

紫金矿业2018年资产总额为11,287,930.38万元,其中流动资产为

3,044,868.82万元,主要分布在存货、货币资金、其他流动资产等环节,分别占企业流动资产合计的41.61%、33.14%和8.22%。

非流动资产为

8,243,061.56万元,主要分布在固定资产和无形资产,分别占企业非流动资产的41.42%、27.31%。

企业营业环节占用的资金数额较大,约占企业流动资产的41.61%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的35.72%,表明企业的支付能力和应变

能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例基本合理。

其他应收款所占比例基本合理。

存货所占比例基本合理。

四、负债及权益结构分析

2018年负债总额为6,560,559.11万元,与2017年的5,167,241.83万元相比有较大增长,增长26.96%。

2018年企业负债规模有较大幅度增加,负债压力有较大幅度的提高。

负债变动情况表

2018年所有者权益为4,727,371.27万元,与2017年的3,764,284.52万元相比有较大增长,增长25.58%。

所有者权益变动表。