合并会计报表编制excel

excel报表合并方法

excel报表合并方法

在Excel中,报表合并可以通过多种方法实现。

以下是一些常见的合并方法:

1. 使用合并单元格功能,在Excel中,你可以通过选中多个单元格,然后点击“合并单元格”按钮来合并这些单元格。

这种方法适用于需要合并成大块内容的情况,比如合并表头或者某一行的数据。

2. 使用公式进行合并,你可以使用公式来合并多个单元格中的内容。

比如,你可以使用CONCATENATE函数或者&符号来将多个单元格中的文本内容合并到一个单元格中。

3. 使用数据透视表,如果你需要合并数据并生成汇总报表,可以使用Excel的数据透视表功能。

数据透视表可以帮助你对数据进行分类汇总,并生成合并后的报表。

4. 使用连接功能,如果你需要合并不同工作表中的数据,你可以使用Excel的连接功能。

通过建立连接,你可以将多个工作表中的数据合并到一个工作表中。

5. 使用宏,如果你需要进行复杂的报表合并操作,可以考虑使用Excel的宏功能。

通过编写宏代码,你可以实现自动化的报表合并操作。

总的来说,Excel提供了多种方法来实现报表合并,你可以根据具体的需求选择合适的方法进行操作。

希望以上回答能够帮助到你。

Excel在财务中的应用教学课件任务4 应用Excel编制会计报表

子任务4.1

编制资产负债表

任务实施

1.在“大连百大公司会计核算”工作簿中插入一个空白工作表,并将新的工作表重命名为 “资产负债表”。

打开“大连百大公司会计核算”工作簿,插入一个空白工作表,重命名为“资产负债表”,具体 操作过程略。

2.建立如图4-1所示的资产负债表。 步骤1 参照图4-1的格式建立资产负债表,在各单元格输入指定的数据,由于操作简单,具体 操作过程略。 步骤2 选定B:C和E:F列,右击鼠标,在弹出的快捷菜单中选择“设置单元格格式”命令,选 择“数字”选项卡,设置分类为“会计专用”,并在右侧设置小数位数为“2”,货币符号为“无”, 单击“确定”按钮。 步骤3 选定B33单元格,输入公式“=IF(B32=E32,"平衡","不平衡")”, 按Enter键确认输 入。 步骤4 选定C33单元格,输入公式“=IF(C32=F32,"平衡","不平衡")”, 按Enter键确认输 入。 步骤5 参照图4-1的样式对资产负债表进行修饰和调整,并设置边框。

非流动资产

资产合计

负债

流动负债

非流动负债

负债合计

所有者权益

实收资本

资本公积

盈余公积

未分配利润

所有者权益合计

4.4

利润表

知识积累

企业经营一定期间后,需要了解资产、负债及所有者权益情况,这直接关系企业经营的好坏。 利润表可以反映企业的经营成果,它是企业会计报表中的重要报表之一。 4.4.1 利润表的含义

是反映一定时点企业资产总额和权益总额的报表,从企业资产总量方面反映企业的财务状况,从 而反映企业资产的变现能力和偿债能力。 4.2.2 按照编制时间的不同划分

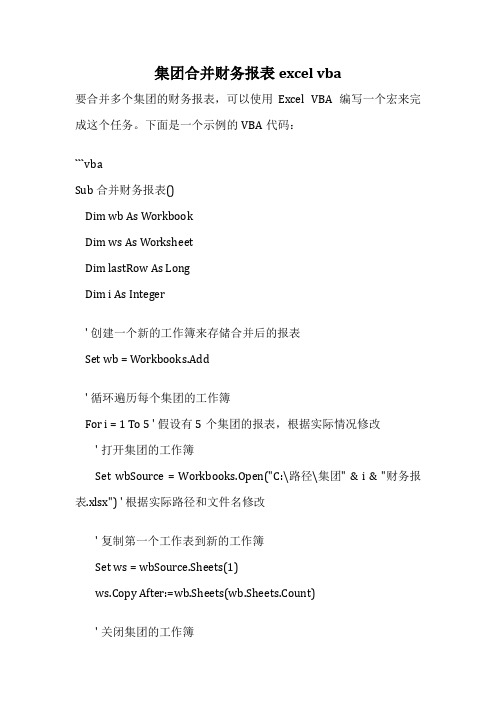

集团合并财务报表excel vba

集团合并财务报表excel vba要合并多个集团的财务报表,可以使用Excel VBA编写一个宏来完成这个任务。

下面是一个示例的VBA代码:```vbaSub 合并财务报表()Dim wb As WorkbookDim ws As WorksheetDim lastRow As LongDim i As Integer' 创建一个新的工作簿来存储合并后的报表Set wb = Workbooks.Add' 循环遍历每个集团的工作簿For i = 1 To 5 ' 假设有5个集团的报表,根据实际情况修改' 打开集团的工作簿Set wbSource = Workbooks.Open("C:\路径\集团" & i & "财务报表.xlsx") ' 根据实际路径和文件名修改' 复制第一个工作表到新的工作簿Set ws = wbSource.Sheets(1)ws.Copy After:=wb.Sheets(wb.Sheets.Count)' 关闭集团的工作簿wbSource.Close SaveChanges:=FalseNext i' 删除新工作簿中的第一个空白工作表Application.DisplayAlerts = Falsewb.Sheets(1).DeleteApplication.DisplayAlerts = True' 保存合并后的报表wb.SaveAs "C:\路径\合并报表.xlsx" ' 根据实际路径和文件名修改' 关闭新工作簿wb.Close SaveChanges:=False' 提示合并完成MsgBox "财务报表已成功合并!"End Sub```请根据实际情况修改代码中的路径和文件名,以及集团的数量。

Excel在合并报表编制中的应用研究

( )借 :固定资产— — 子公 司 1000 注 000

贷 :资本 公 积— —子 公 司 10 0 0 ( 允 价 00 0 公

值与历 史成 本差额 )

( )成 本法转 换 为权益 法 2

④ 借 :长期股 权投 资— — 子公 司 800 000 贷 :资 本 公 积— —其 他 资 本 公 积—— 子 公 司

( 0 7年 1月 1日) 20 ,子公 司 可辨 认 资产 、负 债 及 或有 负

司 8 的股 权 ( 同 一 控 制 ) % 非 ,子 公 司股 东 权 益 总 额 为 30 5 0万元 ,其 中 ,股本 为 2 0 00万元 ,资本 公积为 10 5 0万 元 ,没有 盈 余 公积 和未 分 配 利 润 ;20 07年 ,子 公 司 实现 净 利润 10 00万元 ,提 取盈余 公积 10万元 。20 年年 底 , 0 07 子 公 司股 东权益 总额 为 4 0 0 0万元 ( 股本 2 0 0 0万 元 ,资本 公积 10 60万元 ,盈 余 公 积 10万 元 ,未 分 配利 润 30万 0 0 元) ,母 公 司对 子公 司 期 股权 投 资调 整后 的余 额 为 39 36

史成 本调整 为公 允价值 。例 如 ,子公 司有管 理用 固定 资产

一

项 ,账面 价值 60万元 ,合并 口公允 价值 70万元 ,则 0 0

贷 :长期 股权 投资—— 子公 司 4000 80 0

假 定 20 0 7年 ,子公 司 因 持有 的可供 出售 金 融资 产 的 公 允价值变 动计入 当期 资本公 积 的金 额 为 10万元 。确认 0

( 资产 和负债 ) 的公 允价 值 ;如 果 是 非 同一 控 制 下 合 并 , 则 采用 购买 法 ,不需 要 把 合 并 日前 的 收 益 并 入合 并 报 表 ( 因为合 并 日才 购买 ) ,但 是 需要 根据 母公 司 设 置 的备 查

利用Excel编制科目汇总表及会计报表

利用Excel编制科目汇总表及会计报表文中通过实例介绍,着重说明公式输入方法,可以说,公式编制输入是本表编制的基础,也是会计核算数据正确与否的关键,公式录入只要有一个错了,最后得出的财务数据就一定是错误的。

因此,要求你对于Excel函数公式尤其是引用函数要有一定了解,基本懂得函数参数的作用及用法,否则你在编制表格时容易出错。

掌握本文所介绍的方法,仅适合于了解会计学的基本原理,还未被完全掌握Excel表格做账的同学,如果你已经系统学习过会计学,而且对于电子表格进行会计核算也比较熟练,看了此文后欢迎评论,提出你的宝贵意见。

一、现金日记账现金日记账通常是由财务出纳根据现金流入流出情况登记的日记账。

财务会计核算时,先由出纳进行录入并检查正确,然后,会计记账人员再从出纳处将数据拷贝过来,并再次复核,准确无误后,方可做为记账的数据依据,这样可以节省会计录入数据的工作量。

见图表1-现金日记账表,现金日记账的编制步骤如下:⒈新建会计账簿新建Excel工作簿→命名为"会计账簿"→打开工作簿。

⒉新建现金日记账表双击Sheet1工作表标签→命名为"现金日记账"→在A1单元格中输入表标题"现金日记账"。

⒊编制标题行A2单元格中输入会计年度(例如2008年)→B2单元格中输入"业务号"(即流水号)→C2单元格中输入"摘要"→D2单元格中输入"凭证号"→E2单元格中输入"借方发生额"→F2单元格中输入"贷方发生额"→G2单元格中输入"累计余额"。

⒋编制月发生额表格如图表1-现金日记账表的黑色区域,其编制过程是:A3单元格中输入"年初"→C3单元格中输入"期初余额"(为接转上年数);A4单元格中输入月份数1→拖动A4单元格填充序列数2~12月份数至A5~A15单元格区域中(填充序列时视情况可按住Ctrl同时拖动)→C4~C15单元格区域中输入"本月发生额"→E4单元格中输入公式"=SUM(SUMIF($A:$A00,$A4,E:E00))"→用拖动填充柄的复制方式将E4单元格的公式复制到E4:F15单元格区域。

Excel数据合并技巧合并多个工作簿或工作表的数据

Excel数据合并技巧合并多个工作簿或工作表的数据在使用Excel处理数据时,数据的合并是一个必备的技能。

如果你需要将多个工作簿或工作表的数据进行合并,你可能会感到有些困惑。

在本文中,我们将探讨一些Excel数据合并技巧,以便您能够更轻松地完成这项任务。

1. 使用工作表链接工作表链接是将一个或多个工作表中的数据按照一定规则链接到一个新工作表中的方法。

这种方法可以适用于需要在多个工作表之间切换并交换数据的情况。

你可以在目标工作表上使用以下函数来创建工作表链接:=Sheet1!A1这将把当前工作簿中名为“Sheet1”的工作表中的单元格A1中的数据链接到目标工作表中的单元格中。

你可以更改工作表名称和单元格引用来适应你的需求。

2. 使用Consolidate功能Consolidate功能可将多个工作簿或工作表中的数据合并到一个新工作表中。

你可以在Excel的数据选项卡中找到Consolidate功能。

使用此功能时,请务必注意正确的指定数据源,否则可能会导致不正确的结果。

3. 使用Power QueryPower Query是Excel的一个附加组件,它提供了很多处理和操作数据的工具。

如果你需要合并多个工作簿或工作表,Power Query是一种非常方便的方法。

使用Power Query,你可以轻松地将多个工作簿或工作表中的数据合并,并在一个新的、整洁的工作表中显示结果。

4. 使用VBA宏如果你需要频繁地执行数据合并操作,使用VBA宏可以节省你很多时间。

在Excel中,你可以使用VBA编写宏来自动执行数据合并。

这需要一些编程经验,但学会了以后,你可以快速处理大量的数据。

总之,使用Excel合并数据可以使你更好地管理数据并节省时间。

我们介绍了一些不同的技巧和方法,你可以根据实际情况选择最适合你的方法。

建议你先尝试一下上述方法,再逐步深入学习和探索更高级的技巧,以便能更高效地使用Excel处理数据。

合并财务报表合并调整过程表

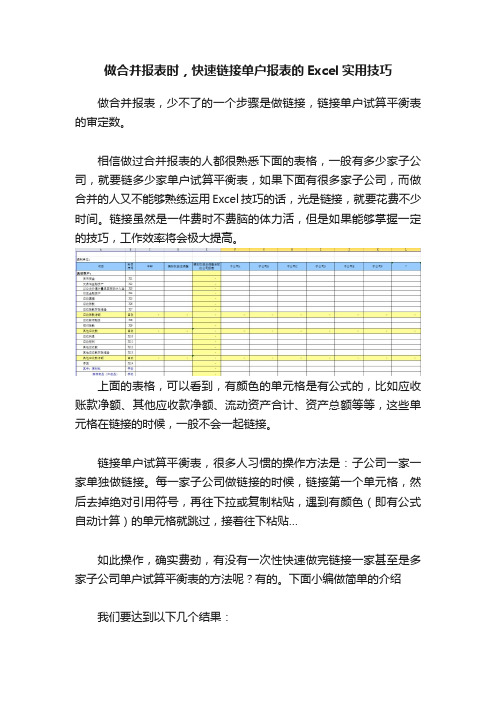

具体操作方法 试算平衡表 首页

首页中的表头信息需要手工填列,其中:被审计单位名称(填入F9单元格)以及财务报表截 止日/期间(填入F14:J17区域中的相应单元格)来自由基本信息中,“编制人(填入G3单元 格)”“复核人(填入G4单元格)”以及相应的日期(填入J3\J4单元格)都需要手工填列。 报表名称中都包含链接,单击即可选定相应的工作表 “是否显示”的区域,是因为此工作薄过大,内部包含的表格众多,因此有选择性的隐藏有 利于操作和观看。只需单击相关的报表前部的“隐藏”或者“显示”即可实现“隐藏”和“

查看分录使用说明

查看分录是为了在分录太多时,快速查看与某科目相关联的调整分录。将相应的分录从“调 整分录”、“现金调整分录”工作表中选择出来,分别复制到“调整分录明细”、“现金调 1、选中你要查看的科目与“借方调整”、“贷方调整”或“调整数”相交的单元格 2、在启用了宏的前提下单击查看分录按钮 3、弹出对话框“请确保所有调整分录前面都有编号!”如果确保所有调整分录前面都有编 4、确保所有调整分录前面都有编号的原因是:保证同一分录被选出来,否则,系统不知道哪 几行是一个分录。同一分录编一个号,编号不要重复,否则会全部选出来。 5、弹出对话框“请确保所有调整分录前面都有编号!”选是后再弹出对话框“是否清除<调整 分录明细>数据?”此项选择的含义是:选“是”则清空“调整分录明细”、“现金调整分录 明细”工作表,选“否”则不清空,将相应的分录在“调整分录明细”、“现金调整分录明 6、在“调整分录明细”、“现金调整分录明细”工作表查看选出的分录。

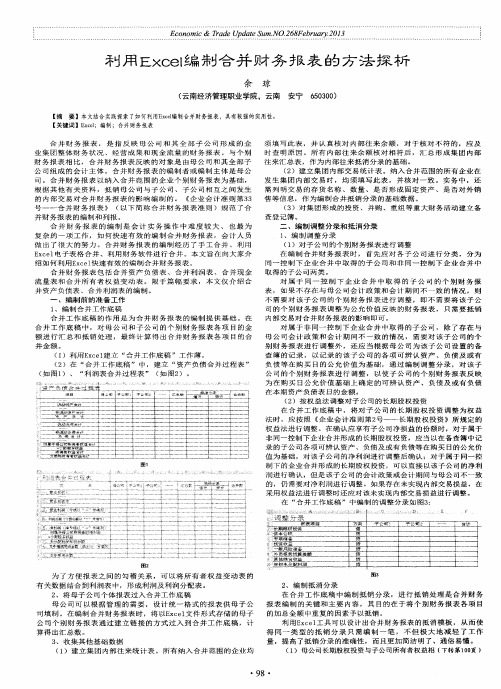

做合并报表时,快速链接单户报表的Excel实用技巧

做合并报表时,快速链接单户报表的Excel实用技巧做合并报表,少不了的一个步骤是做链接,链接单户试算平衡表的审定数。

相信做过合并报表的人都很熟悉下面的表格,一般有多少家子公司,就要链多少家单户试算平衡表,如果下面有很多家子公司,而做合并的人又不能够熟练运用Excel技巧的话,光是链接,就要花费不少时间。

链接虽然是一件费时不费脑的体力活,但是如果能够掌握一定的技巧,工作效率将会极大提高。

上面的表格,可以看到,有颜色的单元格是有公式的,比如应收账款净额、其他应收款净额、流动资产合计、资产总额等等,这些单元格在链接的时候,一般不会一起链接。

链接单户试算平衡表,很多人习惯的操作方法是:子公司一家一家单独做链接。

每一家子公司做链接的时候,链接第一个单元格,然后去掉绝对引用符号,再往下拉或复制粘贴,遇到有颜色(即有公式自动计算)的单元格就跳过,接着往下粘贴…如此操作,确实费劲,有没有一次性快速做完链接一家甚至是多家子公司单户试算平衡表的方法呢?有的。

下面小编做简单的介绍我们要达到以下几个结果:1、把各家子公司空白的地方全部链接单户试算平衡表的审定数2、合并报表中有公式的单元格都不动,即有公式的单元格不做链接,方便数据的自动校验3、用尽可能短的时间完成这个工作4、用尽可能短的时间达到以上123这三个结果做这个工作,会运用到几个Excel技巧&快捷键:1、复制粘贴:Ctrl C 、Ctrl V2、选择性粘贴公式3、查找替换:Ctrl F4、快速选中连续不空白的某一列单元格:Ctrl+Shift同时按住,再按键盘往下方向箭头4、定位功能:Ctrl-G5、填充柄拖动填充假设母公司是“医药控股”,下面有子公司“生物制药”、“信息设计”、“检测科技”等等子公司,现在要链接“生物制药”、“信息设计”、“检测科技”等子公司的单户试算平衡表。

第一步:链接一家子公司的第一个报表项目“货币资金”,并把绝对引用的美元符号去掉一半,即D前面美元符号保留,绝对引用;而数字5前面的美元符号去掉(有什么作用下文介绍)第二步:用快捷键Ctrl C复制一下F5单元格第三步:一次性选中从“货币资金”到“资产总计”这整个区间的所有空白单元格,以便进行下一步选择性粘贴公式的操作具体操作如下:单元格定位在“货币资金”F5,用鼠标拉动滚动条直到“生物制药”资产负债表最后一个单元格,按住Shift不放,鼠标点击最后一个“资产总计”单元格F72,这样生物制药从“货币资金”到“资产总计”所有的单元格都被选中了现在已经选中了所有的单元格,但是我们不希望把有公式的地方也链接单户试算平衡表,我们只想链接空白的单元格,不动有颜色的公式部分。

EXCEL中如何将多个工作表的内容合并到一个表格中

E X C E L中如何将多个工作表的内容合并到一个表格中本页仅作为文档页封面,使用时可以删除This document is for reference only-rar21year.March操作步骤:1、原始数据所在工作簿包含多个格式相同的工作表,只不过每个工作表内容不同,比如说不同人名的工作表数据或者不同部门填写的数据。

2、在原始数据同目录下新建一个工作簿,建立两个工作表,名称分别为“首页”和“合并汇总表”。

3、按Alt+F11进入VBA代码编辑和调试界面。

4、根据下图提示,插入一个模块。

5、将下述代码粘贴到模块空白处:复制代码代码如下:Sub CombineSheetsCells()Dim wsNewWorksheet As Worksheet Dim cel As RangeDim DataSource, RowTitle, ColumnTitle, SourceDataRows, SourceDataColumn s As VariantDim TitleRow, TitleColumn As RangeDim Num As IntegerDim DataRows As LongDataRows = 1Dim TitleArr()Dim ChoiceDim MyName$, MyFileName$, ActiveSheetName$, AddressAll$, AddressRow$, AddressColumn$, FileDir$, DataSheet$, myDelimiter$Dim n, in = 1i = 1Application.DisplayAlerts = FalseWorksheets("合并汇总表").DeleteSet wsNewWorksheet = Worksheets.Add(, after:=Worksheets(Worksheets.Co unt)) = "合并汇总表"MyFileName = Application.GetOpenFilename("Excel工作薄 (*.xls*),*.xls*") If MyFileName = "False" ThenMsgBox "没有选择文件!请重新选择一个被合并文件!", vbInformation, "取消"ElseWorkbooks.Open Filename:=MyFileNameNum = ActiveWorkbook.Sheets.CountMyName = Set DataSource = Application.InputBox(prompt:="请选择要合并的数据区域:", Type:=8)AddressAll = DataSource.AddressActiveWorkbook.ActiveSheet.Range(AddressAll).Select SourceDataRows = Selection.Rows.CountSourceDataColumns = Selection.Columns.CountApplication.ScreenUpdating = FalseApplication.EnableEvents = FalseFor i = 1 To NumActiveWorkbook.Sheets(i).ActivateActiveWorkbook.Sheets(i).Range(AddressAll).SelectSelection.CopyActiveSheetName = Workbooks().ActivateActiveWorkbook.Sheets("合并汇总表").SelectActiveWorkbook.Sheets("合并汇总表").Range("A" & DataRows).Value = Activ eSheetNameActiveWorkbook.Sheets("合并汇总表").Range(Cells(DataRows, 2),Cells(DataRows, 2)).SelectSelection.PasteSpecial Paste:=xlPasteColumnWidths, Operation:=xlNone, _ SkipBlanks:=False, Transpose:=FalseSelection.PasteSpecial Paste:=xlPasteAll, Operation:=xlNone, SkipBlanks:= _ False, Transpose:=FalseSelection.PasteSpecial Paste:=xlPasteValues, Operation:=xlNone, SkipBlanks _:=False, Transpose:=FalseDataRows = DataRows + SourceDataRowsWorkbooks(MyName).ActivateNext iApplication.ScreenUpdating = TrueApplication.EnableEvents = TrueEnd IfWorkbooks(MyName).CloseEnd Sub6、在“首页”工作表中按下图示范插入一个窗体控件并指定宏为插入的代码名称。

【审计实操】 事务所都在用的excel合并模型

【审计实操】事务所都在用的excel合并模型|长按对应二维码识别关注|估计现在很多集团企业都是在用类似金蝶EAS的软件,自带合并报表系统,借助系统进行合并无疑要方便很多。

不过对于公司规模还不是很大,子公司不太多的企业,其实用excel做起来也并不难,只要能把格式设置好就一切OK。

1 工作底稿相信地球人都是知道怎么做,最重要的公式是跨文件引用:='E:\A公司\[2016年6月主表.xls]资产负债表'!$B$3这是典型的公式格式。

需要注意的是,应该提前将文件名和目录设置规范好,这样每个月合并可以直接批量替换公式中的变量,而不是一个一个单元格修改取数公式。

2 内部往来交易抵消往来和交易的抵消分录并不难,难做得是数据收集和核对。

要解决这个问题,有两个关键点。

统一模板。

并规范填写。

统一模板地球人都知道,其实最难实现的是规范填写,如果不做要求,下面公司填上来的绝对可以是五花八门。

尤其是内部交易抵消模板,需要填的数据更多。

比较典型的需要注意的有:公司名称、交易类型,建议是在模板里直接设置为下拉选择,不允许直接录入。

(这里再补充一个小技巧,关于内部交易的抵消,毛利率绝对是必须的)熟用excel公式。

收集上来的数据,一个一个去核对检查,无疑是很费时间的,用公式效果就完全不一样了,自动汇总,自动对比,自动显示差异,甚至可以用颜色提醒差异。

那么这么高大上的公式有哪些呢?我想重点推荐两个:vlookup 和sumif。

以我的经验,这两个绝对是利器,能解决80%关于核对的问题,剩下的就是个体差异啦。

什么意思你懂得。

具体怎么用?vlookup 用来取另一个公司填的数。

比如A公司挂B公司的往来,A填了1000,B填了500,用vlookup指定条件,就能在A公司数据的后边抓到B公司填的数,再细要看模板格式如何设。

sumif 主要用于在合并再比较,因为在内部抵消的模板里,可能会有相同类型的数据要合并后,比如,A公司卖给B公司两种产品,在抵消明细表里是分别填列的,但核对一般是汇总核对,那么就需要把A公司的两个产品的数据加起来去跟B公司核对。

利用Excel编制合并财务报表的方法探析

利 用 Ex c e l 编 制 合 并 财 务 报 表 的 方 法 探 析

余 琼

安宁 6 5 0 3 0 0 ) ( 云 南经 济 管理 职 业学 院 ,云 南

【 摘 要 】本文结合实践探索了如何利用E x c e l 编制合并财务报表,具有较强的实用性。 【 关键词 】E x c e l ;编制 ;合并财务报表

合 并 财 务 报 表 , 是 指 反 映 母 公 司 和 其 全 部 子 公 司 形 成 的 企 业 集 团整 体 财 务 状 况 、经 营 成 果 和 现 金 流量 的财 务 报 表 。 与个 别 财 务 报 表 相 比 , 合 并财 务 报 表 反 映 的对 象是 由母 公 司 和其 全 部 子 公 司 组 成 的 会 计 主体 。合 并 财 务 报 表 的编 制 者 或 编 制 主体 是母 公 司 。合 并 财 务 报 表 以 纳入 合 并 范 围 的 企 业个 别 财 务 报 表 为基 础 , 根 据 其 他 有 关 资 料 , 抵销 母 公 司与 子 公 司 、子 公 司 相 互 之 间发 生

须 填 写 此 表 , 并 认 真 核 对 内部 往 来 余 额 , 对 于 核 对 不 符 的 , 应 及

的 内部 交 易 对 合 并财 务 报 表 的 影 响 编制 的 。 《 企 业会 计 准 则 第 3 3 号一 一 合 并 财 务 报表 》 ( 以下 简 称 合 并 财务 报 表 准 则 )规 范 了合 查 登记 簿 。 并财 务报 表 的编 制和 列 报 。 合 并 财 务 报 表 的编 制 是 会 计‘ 实 务 操 作 中 难 度 较 大 、 也 最 为 二 、编 制 调 整 分 录 和 抵 消 分 录 1 、编 制调 整分 录 复杂 的~ 项 工 作 , 如 何 快速 有 效 的编 制 合 并财 务报 表 ,会 计 人 员 做 出 了 很 大 的 努 力 。 合 并 财 务 报 表 的 编 制 经 历 了 手 工 合 并 、 利 用 ( 1 )对 子 公 司 的 个 别 财 务 报 表 进 行 调 整 在 编 制 合 并财 务 报 表 时 ,首 先应 对 各子 公 司 进 行 分类 ,分 为 E x c e l 电 子 表 格 合 并 、 利 用 财 务 软 件 进 行 合 并 。 本 文 旨 在 向 大 家 介 绍如 何 利用 E x c e l 快速 有 效的 编制 合 并财 务报 表 。 同 一 控 制 下 企 业 合 并 中 取 得 的 子 公 司 和 非 同 一 控 制 下 企 业 合 并 中 合 并财 务 报 表 包 括 合 并 资 产 负债 表 、合 并 利 润表 、合 并 现 金 取得 的 子公 司两 类 。 流 量 表 和 合 并 所 有 者 权 益 变 动 表 。 限 于 篇 幅 要 求 , 本 文 仅 介 绍 合 对 属 于 同 一 控 制 下 企 业 合 并 中取 得 的 子 公 司 的 个 别 财 务 报 表 , 如 果 不 存 在 与 母 公 司 会 计 政 策 和 会 计 期 间 不 一 致 的 情 况 , 则 并 资产 负债 表 、合 并 利润 表 的编 制 。 编制 前 的准 备工 作 不 需 要对 该 子 公 司 的 个别 财 务 报 表 进 行 调整 , 即不 需 要 将 该子 公 司 的 个 别财 务 报 表 调 整 为 公 允价 值 反 映 的财 务 报 表 ,只 需要 抵 销 l 、编制 合 并工 作底 稿 合 并 工作 底 稿 的作 用 是 为 合 并财 务 报 表 的 编 制提 供 基 础 。在 内部交 易对 合并 财 务报 表 的影 响 即可 。 合 并 工 作 底稿 中 ,对 母 公 司 和 子 公 司 的个 别 财 务 报表 各项 目的金 对 属 于 非 同 一 控 制 下 企 业 合 并 中 取 得 的 子 公 司 , 除 了 存 在 与 额 进 行 汇 总 和 抵 销 处 理 , 最 终 计 算 得 出 合 并 财 务 报 表 各 项 目 的 合 母 公 司 会计 政 策 和 会 计 期 间不 一 致 的情 况 , 需要 对 该 子 公 司 的个 并 金额 。 别 财 务 报表 进 行 调 整 外 , 还应 当根 据 母 公 司 为该 子 公 司 设 置 的备 ( I )利 用 E x c e l 建立 “ 合 并 工 作 底 稿 ”工 作 薄 。 查 簿 的记 录 , 以记 录 的 该子 公 司 的各 项 可辨 认 资产 、 负 债及 或 有 ( 2) 在 “ 合 并 工作 底 稿 ” 中 ,建立 “ 资产 负 债 合 并过 程表 ” 负 债 等 在购 买 日 的公 允 价 值为 基 础 ,通 过 编 制调 整 分 录 , 对 该子 ( 如图1 )、 “ 利 润 表合 并过 程 表 ” ( 如 图2 )。 公 司 的 个 别 财务 报 表 进 行 调整 , 以使 子 公 司 的个 别财 务 报 表 反映 为 在 购 买 日公 允价 值 基 础 上确 定 的可 辨 认 资 产 、 负债 及 或 有 负债 在 本期 资产 负 债表 日的金 额 。 ( 2)按 权 益 法 调 整 对 子 公 司 的 长 期 股 权 投 资 在 合 并 工 作 底 稿 中 , 将 对 子 公 司 的 长 期 股 权 投 资 调 整 为 权 益 法 时 ,应按 照 《 企业 会计 准 则 第2 号 一 一 长 期 股 权 投 资 》 所 规 定 的 权 益 法 进 行 调 整 。 在 确 认 应 享 有 子 公 司 净 损 益 的 份 额 时 ,对 于 属 于 非 同 一 控 制 下 企 业 合 并 形 成 的 长 期 股 权 投 资 ,应 当 以 在 备 查 簿 中 记 录 的 子公 司各 项可 辨认 资产 、负债 及或 有 负债等 在 购 买 日的公 允价 值 为 基 础 , 对 该 子 公 司 的 净 利 润 进 行 调 整 后 确 认 ; 对 于 属 于 同一 控 图1 制 下 的 企 业 合 并 形 成 的 长 期 股 权 投 资 , 可 以直 接 以 该 子 公 司 的 净 利 润进 行确 认 ,但 是该 子公 司 的会计 政策 或会 计 期 间与母 公 司不一 致 的 , 仍 需 要 对 净 利 润 进 行 调 整 。 如 果 存 在 未 实 现 内 部 交 易损 益 , 在 采用 权益 法进 行调 整 时还应 对该 未 实现 内部 交 易损益 进行 调整 。

合并报表抵消分录总结excel模版

现金流量表抵消_需要将现金和银行存款设置为“现金流量辅助核算+客商辅助核算”才能实现自动抵消 现金流量表_债权债务 现金流量表_其他交易 现金流量表_投资 现金流量表_投资收益 现金流量表_资产 现金流量表_销售商品 交易类 交易类 交易类 交易类 交易类 交易类 收回投资收到的 现金 收到其他与经营 活动有关的现金 吸收投资收到的 现金 取得投资收益收 到的现金 处置固定资产无 形资产和其他长 期资产收回的现 销售商品提供劳 务收到的现金 偿还债务支付的现金 支付其他与经营活动有关 的现金 投资支付的现金 分配股利利润或偿付利息 支付的现金 购建固定资产无形资产和 其他长期资产支付的现金 购买商品接受劳务支付的 现金

intr会合内03表持有至到期投资0投资收益可供出售金融资产intr会合内03表可供出售金融资产0营业收入本年累intr会合内04表主营业务收入401利润表收入成本交易类计0intr会合内04表其他业务收入营业成本本年累计intr会合内04表主营业务成本10402利润表年初内部利润交易类营业成本601盈余公积还原控制型投资提取盈余公积srep会合04表提取盈余公积1年初未分配利润现金流量表抵消需要将现金和银行存款设置为现金流量辅助核算客商辅助核算才能实现自动抵消收回投资收到的现金流量表债权债务交易类偿还债务支付的现金现金收到其他与经营支付其他与经营活动有关现金流量表其他交易交易类活动有关的现金的现金吸收投资收到的现金流量表投资交易类投资支付的现金现金取得投资收益收分配股利利润或偿付利息现金流量表投资收益交易类到的现金支付的现金处置固定资产无购建固定资产无形资产和现金流量表资产交易类形资产和其他长其他长期资产支付的现金期资产收回的现销售商品提供劳购买商品接受劳务支付的现金流量表销售商品交易类务收到的现金现金

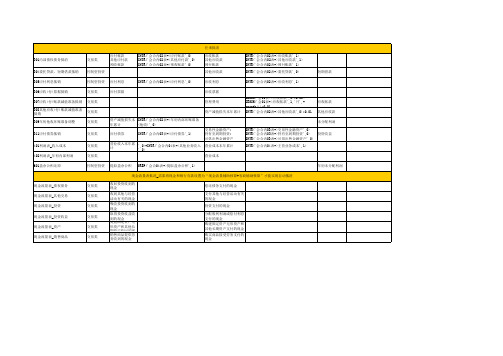

用Excel编制科目汇总表及会计报表~四、总账明细账

四、总账/明细账表编制总账/明细账表,是本表编制的核心,会计核算的最终结果正确与否,完全取决于你编制的总账/明细账表是否正确。

这时需要对大家说明的是,编制总账/明细账表编制完成后,其计算过程全部是根据公式自动完成的,如果在使用后进行修改,可能导致前期与后期的账目数据不一致,因此,在编制总账/明细账表前,你应该首先要仔细考虑设计好会计核算的总账科目、二级明细科目和三级明细科目等等;其次,设计会计科目应根据《事业单位会计制度》及《企业会计制度》的相关规定,同时,也要结合单位的具体情况,尽可能科学合理、全面适用。

下面详述编制总账/明细账表的编制方法(参照图表5—总账-明细账表进行说明。

)。

照片名称:05.总账-明细账⒈新建总账/明细账表见图表5—总账-明细账表(表头),打开工作簿→双击Sheet4工作表标签→命名为“总账/明细账表”→在A1单元格中输入表标题“总账/明细账表”。

照片名称:05.总账-明细账(表头)如没有Sheet4工作表,可将光标移到工作表标签位置处右键单击,然后在快捷命令菜单中单击“插入”命令,即可添加下一个新的工作表,再进行命名。

⒉编制试算平衡表格照片名称:04.总账-明细账(试算平衡表)见图表4—总账-明细账表(试算平衡表),在A2中输入试算平衡→B2中输入公式“=C2+E2+G2-D2-F2-H2”→C2中输入公式“=SUM(SUMIF($A$4:$A$500,"<521",C$4:C$500))”→选中C2单元格直接拖动复制到D2:H2单元格区域中。

公式中【"<521"】部分,即是指仅统计小于521数字编号科目的对应单元格,为什么要这样设置呢?这是因为:根据财政部颁布的《事业单位会计制度》规定,事业单位现行会计核算的总账科目编号范围是101现金~520结转自筹基建,我们进行试算平衡时,只用观察总账科目的数据是否平衡,即可了解数据的正确性。

Excel合并会计报表教程和实例

合并工作底稿!A4:要统计的会计科目。 抵消明细!$F$3:$F$29:是“抵消明细”表中的F列调整金额合计区域。

*编制合并工作底稿

图72 设置抵消金额公式

*编制合并工作底稿

注意

由于利润表的调整项目都会影响到未分配利润的合并结果,因此如 所示表中分配利润的引入公式如下:

F67=SUM(SUMIF(抵消明细!$B$3:$B$29,{"主营业务收入","主营业务 成本","提取盈余公积","未分配利润"},抵消明细!$F$3:$F$29))

合并会计报表又称合并财务报表,它是以母公司或几个子公司组成的企 业集团为会计主体,以母公司和子公司单独编制的个别会计报表为基础,由 母公司编制的综合反映企业集团的财务状况、经营成果及现金流量的会计报 表。

合并会计报表包括合并资产负债表、合并利润表和合并现金流量表。本 节将以合并资产负债表为例,介绍一下如何用Excel设计合并报表模板及如 何生成合并会计报表。

本小节利用Excel编制抵消目录,是采取表格的形式进行抵消,对抵消 录的一般格式进行了简化处理,在填写过程中,没有区分借贷方,而是规 定需要调增的科目为正,减少为负,如 所示。

*编制抵消分录

图69 调整目录

*编制抵消分录

注意

如 所示,需要调整的项目分为5类。每类后面都是常用到的调整项 目。在调整金额中分为总公司A和其他两个子公司的抵消关系,以及两个子 公司之间的业务调整,三者同一科目调整的和为合并时需要调整的金额。

公式中采取了数组条件,它可以分别对主营业务收入等利润表项目进行 条件求和,并形成一个常量数组,即(-20000,14000,0,0)函数求和,它相 当于SUMIF(抵消明细!$B$3:$B$29,"主营业务收入",,抵消明 细!$F$3:$F$29)+SUMIF(抵消明细!$B$3:$B$29,"主营业务成本",,抵消明 细!$F$3:$F$29)+SUMIF(抵消明细!$B$3:$B$29,"提取盈余公积",,抵消明 细!$F$3:$F$29)+SUMIF(抵消明细!$B$3:$B$29,"未分配利润",,抵消明 细!$F$3:$F$29)

【Excel】动态合并工作表,千万别说复制粘贴了

【Excel】动态合并工作表,千万别说复制粘贴了

表亲们好,今天和大家带来一个多工作表动态合并的技巧。

实际工作中,经常会有一些字段相同,但是内容不同的表格,需要汇总到一个表内,当数据源表的数据增加或是删除后,在汇总表里能动态更新。

下面咱们就以一组简单的数据来看看如何实现这样的效果:

三个工作表,分别是10月、11月、12月各地三种图书的人气指数,各工作表的字段标题相同。

步骤一:

在“汇总”工作表内,依次单击【数据】→【现有连接】→【浏览更多】。

步骤二:

找到文件位置,点击存放数据的工作簿,打开。

步骤三:

在【选择表格】对话框中,单击【确定】。

步骤四:

在弹出的【导入数据】对话框中,点击【属性】。

步骤五:

在【连接属性】对话框的【命令文本】编辑框中,输入以下内容:SELECT '10月' AS 月份,* FROM [10月$] union all

SELECT '11月',* FROM [11月$] union all

SELECT '12月',* FROM [12月$]

语句解释:

AS 月份,表示在表头添加月份的标签

[10月$]这里表示工作表的名称

* 表示所有的字段

union all全部数据列

步骤六:

一路确定,在“汇总”工作表内完成工作表的动态合并。

当三个数据源工作表的数据增加或是删除行,在汇总表内单击右键【刷新】即可获取最新的数据。

注意:使用该方法合并工作表时,各工作表的字段名称必须完全一致;数据列数也要一样多;在工作表中不能有合并单元格。

基于Excel的合并财务报表编制方法探析

20 0 9年度 母 公 司应享 有 子公 司权益 份额 中 ,资 本公 积增 加 了 9万 元 , 留存 收 益增 加 了 4 . 66万元 。编 制调 整 分 录

如下:

为 简化 起 ,似设 甲集 团公 司 只有 乙公 司 、丙 公 司

两 家子 公 司 , 甲集 团母 公 司 (以下 简 称 甲公 司 )对 乙 、

公 刮 的 资 比 例 分 别 为 10 、6 % 甲 公 司 2 0 0% 0 0 9年

借 :长期股权 投资 —— ( 9 4. 66 9

( 其他 权益变 动 )

初 未分 配利 润 为 一 0 1 9万 元 ,本 年度 未进 行股 利 分配 。 甲 集 团公 司提 取盈 余 公 积金 的 比例 为 1 % 为 了满足 编 制 0 合并财 务报表 的需求 ,笔 者在 E cl x e 中建立 模板 l 和模 板 2 分 别用于计 算母 公 司应享有 子公 司所有 者权 益 的份额 、 ,

会 计 信 息 化

基于 Ecl xe的合并财务报表编制方法探析

汪 学军

( 临沂 矿业 集 团 ,山东 2 6 1 7 0 7)

【 要 】 于成本 效益 原则 ,许 多 中小企 集 团仍然 需要通 过手 工编制 合 并财务报 表 。 实务 中,笔者利 用 摘 基 此

E cl 强 大计 算功 能 ,通过 设计 各种 合并 财务报 表模 板 ,大大 简化 了合 并抵销 分录 ,从 而 达到提 高合 并财务 xe的

引用上 年度相 关数 据 即可 。

(一 )长期股 权投 资核算 由成 本法调 整 为权 益法

2 继 续 运 用 Ex e 模 板 1 . cl ,可 同样 计 算 2 0 0 9年 末母 公 司应 享 有 子 公 司所 有 者权 益 的份 额 。通 过 比较 期 初 、 期 未 母公 司应 享 有子 公 司权 益 份 额各 项 数据 ,可 以得 出

新版财务报表-Excel模版(合并)

2.盈余公积转增资本(或股本)

3.盈余公积弥补亏损

4.其他

四、本年年末余额

法定代表人:

主管会计工作的负责人:

会计机构负责人:

第 9 页

共

页

库存股 合收益

(二)所有者投入和减少资本

1.所有者投入的普通股

2.其他权益工具持有者投入资本

3.股份支付计入所有者权益的金额

4.其他

(三)专项储备提取和使用

1.提取专项取盈余公积

2.提取一般风险准备

3.对所有者(或股东)的分配

4.其他

(五)所有者权益内部结转

1.资本公积转增资本(或股本)

合 并 所 有 者 权 益 变 动 表

2014年度

会合04表 编制单位: 本年金额 归属于母公司所有者权益 项 目 实收资本 (或股本) 一、上年年末余额 加:会计政策变更 前期差错更正 其他 二、本年年初余额 三、本期增减变动金额(减少以“-”号填列) (一)综合收益总额 资本 公积 减: 其他综 库存股 合收益 盈余 公积 一般风险 准备 未分配 利润 专项 储备 其 他 权益 权益合计 少数股东 所有者 实收资本 (或股本) 资本 公积 减: 其他综 盈余 公积 一般风险 准备 未分配 利润 专项 储备 其 他 权益 权益合计 归属于母公司所有者权益 少数股东 所有者 上年金额 单位:人民币元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

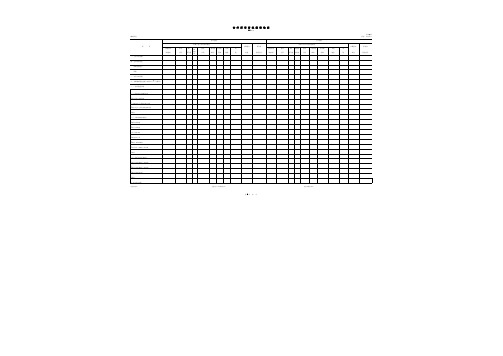

500 300

760

400 100 1100

3060

非流动资产:

2648 1811

(5)295 6311

(19)600

(19)295 5830

0 199 120 79

100

2400

(5)1600

100

(5)100

80

100

2580

1700

732

(19)0

368

(19)100

1100

0

100

1500 1700 400 2560 475 1170 100 2100 1000 9030

(5)2000 (5)1700 100 (5)100 (5)295 (11)1000 (13)300 (17)3500 (12)200 (16)1 (18)20 (19)796 (19)199 (19)0 6311

10111 11311

(11)1000 (13)270 (17)3500 (14)10 (18)20 (7)25 (15)10 (19)100 (19)600 (19)295 5830

(7)25 (7)25

25

(9)400 (9)400 (6)500 (6)500 (8)100 (8)100 (12)200 (12)200 1200

2810

1948

1330 0 199 120 79 800 0

80

880 732 268 1000

1000 1300 0 2085 0 1070 0 1900 800 7855

1948

700

未分配利润——年末

1200

480

796

300

5

归属于少数股东的未分配利润——年初

少数股东损益

对少数股东的利润分配

归属于少数股东的未分配利润——年末

资本公积——年初

800

可供出售金融资产公允价值变动净额

1500 100

权益法下被投资单位其他所有者权益变动的 影响

(4)80

资本公积——年末 盈余公积——年韧 提取盈余公积 盈余公积——年末

3000

4830

420

-4210

200

67 4985 4780

0 0

0 1410

3000 4410 -4410

2670

(20)500

2670

500

-2670

500

-1800

3300

2170

2170 -2170 -1800 3300

年末现金及现金等价物余额

1000

500

1500

1500

可供出售金融资产 持有至到期投资

其中:持有S公司债券

长期股权投资:

其中:对S公司投资

固定资产

其中:S公司——A办公楼 向S公司购入固定资产 向P公司购入固定资产

无形资产 商誉 非流动资产合计 资产总计 流动负债: 应付票据 其中:应付票据——P公司 应付账款 其中:应付P公司账款 预收款项 其中:预收S公目账款 应付职工薪酬 应交税费 流动负债合计 非流动负债: 长期借款 应付债券 其中:应付债券——P公司

2600 8600

4000 800

1000

900 1960

2000

(4)80

1600

100

100

未分配利润

1200

(3)480 (2)796

300

少数股东权益 所有者权益合计 负债和所有者权益总计 (现金流量表项目) 经营活动产生的现金流量:

销售商品、提供劳务收到的现金

收到其他与经营活动有关的现金 经营活动现金流入小计 购买商品、接受劳务支付的现金 支付给职工以及为职工支付现金 支付的各项税费

1493 493 1000

(1)5

5 5 5

468

0

15000

9020

425 25 117 390 25 816 5814 10 5804 1813 3991

(11)1000 (13)300 (17)3500

(12)200

(11)1000 (13)270 (17)3500

(16)1

(18)20 (19)796 5817 5817

(14)10 (15)10

(5)120 140 165

(9)400 (9)400 (6)500 (6)500 (8)100 (8)100

(10)200

(10)200

(5)3396 (5)3396 (13)30 (16)1

(13)30 (16)1

3627 4827

1000

(10)200 (10)200

S公司

报表金额 借方 贷方

报表金额 借方

贷方

合计

抵销分录

报表金额 借方

贷方

少数股东权 益

合并金额

8700

6300

4450

300 15 100 300 25

500

4010 10 4000 1320 2680

(3)480 (2)796

480

796

480

796

480

796

4570

125 10 12 90

1493

45

经营活动现金流出小计

4385

经营活动产生的现金流量净额

3290

投资活动产生的现金流量:

收回投资收到的现金

取得投资收益收到的现金

500

处置固定资产、无形资产和其他长期资产收 回的现金净额

120

处置子公司及其他营业单位收到的现金净额

收到其他与投资活动有关的现金

投资活动现金流入小计

620

购建固定资产、无形资产和其他长期资产支 付的现金

(14)10 (18)20 (7)25

4825 (15)10 4835

5817

4835

(19)199

199

468

(19)0

(19)100

10200

4450

425 25 108 370 0 0 4822 0 4822 1813 3009

199 2810

468

2810

归属于母公司所有者的净利润

利润分配

930

投资支付的现金 取得子公司及其他营业单位支付的现金净额 支付其他与投资活动有关的现金 投资活动现金流出小计 投资活动产生的现金流量净额 筹资括动产生的现金流量: 吸收投资收到的现金 取得借款收到的现金 收到其他与筹资活动有关的现金 筹资活动现金流入小计 偿还债务支付的现金 分配股刺、利润或偿付利息支付的现金 其中;子公司支付给少数股东的股利、利润 支付其他与筹资活动有关的现金 筹资活动现金流出小计 筹资活动产生的现金流量净额 现金及现金等价物净增加额 年初现金及现金等价物余额

7000

480

876

15600 480

876

4000 5960

7675

7675 1420 1100 1820

5990

5990 100

5

100

3500 10560 6000 2580 100

1100

1811

11491 22051

200 1200

3300 9360

800 0

0

1700

0

6284

95 180 117 630 120 9534 17389

1000 0 3000 0 100 0 1100 860 6060

2700 600 0

非流动负债合计 负债合计 所有者权益(或股东权益): 实收资本(或股本) 资本公积 其中:可供出售金融资产公允价值变动 盈余公积

3000 3930 -3310

1980

1980 -1980 -2000 3000

22 4200 1790

900

900 -900

690 690 -690 200 300

67

8585

3600

5080

3600

500 120

3900

(20)500 (23)120

620 1830

620 (22)300 (23)120

800 732 268 1000

80

1600

0

100

100

(资产负债表项目)

流动资产:

货币资金 应收票据 其中:应收S公司票据 应收账款 其中:应收S公司账款 预付款项 其中:顶付P公司账款 存货 其中:向S公司购入存货 流动资产合计

1000 1400 400 1800 475 770

1000 1000 5970

100 60 1060

700 200 200

100① 100②

(1)5 (1)5

100

5

100

5

800 200

200

5096

3396

6295

95 200 108 630

13021 22051

1400 400 3500 500 200 100 1100 860 7060

2700 800 200

(14)10 (15)10

表26—4

项目

(利润表项目)

营业收入

营业成本

营业税金及附加 销售费用 管理费用 财务费用 资产减值损失 投资收益 营业利润 营业外支出 利润总额 所得税费用 净利润 少数股东权益 归属于母公司所有者的净利润 (所有者权益变动表项目) 未分配利润——年初

归属于母公司所有者的净利润

合并工作底稿(简表)

P公司

800

200

(2)796

200

(3)480

(4)80

4700

(2)796 (4)80

(3)480