汇嘉时代2019年财务分析结论报告

汇嘉时代盈利能力分析

汇嘉时代盈利能力分析摘要2016年,国内百货零售行业继续呈现增长趋缓的态势,全国社会消费品零售总额332,316亿元,比上年增长10.4%。

其中,限额以上单位消费品零售额154,286亿元,增长8.1%。

但受困于消费疲软,运营成本上升,电商业务冲击以及消费者消费行为的转变等因素,2016年全国百家重点大型零售企业零售额同比下降0.5%,降幅相比上年扩大了0.4个百分点。

在这样一个背景下,百货零售公司如何提升盈利能力,成为了一个值得深入研究的课题。

本文首先对盈利能力进行了概述,然后分析了汇嘉时代的盈利能力,深入探析了汇嘉时代盈利能力存在的问题及成因,提出了其提升盈利的对策,以期对百货零售行业其他企业发展起到一定的借鉴作用。

关键词:汇嘉时代;盈利能力;对策汇嘉时代盈利能力分析Analysis of the profitability of Huijia EraABSTRACT2016, the domestic retail industry continued to show a slowdown in the growth trend, the national total retail sales of social consumer goods 332316 yuan, an increase of 10.4% over the previous year. Among them, the limit of more than 154286 yuan retail sales of consumer goods, an increase of 8.1%. But trapped in weak consumption, rising operating costs, the impact of business and consumer behavior change and other factors, in 20160.5% the national key large-scale retail enterprises hundreds of retail sales fell, a decline of 0.4 percentage points compared to last year to expand. Under such a background, how to improve the profitability of the department store retail companies has become a topic worthy of further study. This paper first summarizes the profitability, and then analyzes the Huijia era profitability, in-depth analysis of the existing Huijia era profitability problems and causes, and put forward the countermeasures to enhance the profitability of the retail industry, in order to other enterprises to play a certain reference.Keywords:Hui Jia Era; profitability; Countermeasures目录前言 (1)一、盈利能力概述 (1)(一)盈利能力的定义 (1)(二)盈利能力的重要性 (1)(三)盈利能力的评测指标 (1)二、汇嘉时代盈利能力现状 (2)(一)汇嘉时代公司概况 (2)(二)汇嘉时代盈利能力分析 (2)三、汇嘉时代盈利能力存在的问题及成因 (4)(一)汇嘉时代盈利能力存在的问题 (4)(二)汇嘉时代盈利能力存在问题的成因 (5)四、汇嘉时代盈利能力提升的对策 (6)(一)改变经营理念 (6)(二)降低企业生产成本 (6)(三)经营模式创新 (6)结论 (8)参考文献 (9)致谢 (10)汇嘉时代盈利能力分析前言我国现代零售业开始于二十世纪九十年代。

汇嘉时代2019年度财务分析报告

汇嘉时代[603101]2019年度财务分析报告目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (6)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (10)2.2.4 所有者权益基本构成情况 (11)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (24)2.5.1 短期偿债能力 (24)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况汇嘉时代2019年资产总额为3,810,694,385.34元,其中流动资产为745,322,068.83元,占总资产比例为19.56%;非流动资产为3,065,372,316.51元,占总资产比例为80.44%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,汇嘉时代2019年的流动资产主要包括存货、货币资金以及其他应收款,各项分别占比为32.81%,22.78%和12.52%。

汇嘉时代盈利能力

本科毕业论文题目:汇嘉时代盈利能力分析学生姓名:学号:院部:专业:年级:指导教师:姓名及职称:完成日期:年月日汇嘉时代盈利能力分析内容提要:盈利能力是一个综合的概念,它包括了企业收益的质量、企业偿债能力、企业运营能力以及成长能力,也是公司价值和未来潜在发展能力的体现。

对于企业来说,其存在的目的就是在既定的自然条件和社会条件约束下,最大化地获取经营利润,只有最大化地获取经营利润才能保持公司稳定持续的经营。

同样,公司的稳定持续经营又是提高其盈利水平的基础。

近年来,随着世界经济的发展,我国也在不断加强市场经济体制改革,同时伴随着网络零售的高速发展,使我国的百货行业受到巨大的冲击,面临前所未有的挑战。

因此,在当前形式下,百货行业如何提升盈利能力,对企业的发展至关重要。

本文以汇嘉时代为例,分析其盈利能力的现状及影响因素,并提出提升盈利能力的对策,不仅对汇嘉时代的发展有重要意义,而且也能够为我国百货企业提供新的发展和管理思路。

关键词:汇嘉时代;盈利能力;百货目录一、绪论 (1)(一)研究的背景与意义 (1)(二)研究的主要内容和方法 (1)二、汇嘉时代盈利能力现状 (2)(一)汇嘉时代公司概况 (2)(二)汇嘉时代盈利能力分析 (2)三、汇嘉时代盈利能力存在的问题及成因 (5)(一)汇嘉时代盈利能力存在的问题 (6)(二)汇嘉时代盈利能力存在问题的成因 (6)四、汇嘉时代盈利能力提升的对策 (7)(一)降低企业生产成本 (7)(二)经营模式创新 (7)五、总结 (9)参考文献 (9)汇嘉时代盈利能力分析我国现代零售业开始于二十世纪九十年代。

从建国到1979年,在计划经济体制下,零售业以中小型百货商店和杂货店为主,形态比较单一。

从1980年到1990年,经济逐步从计划经济向市场经济过渡,大型百货商店成为主要业态。

1990年以后,综合超市、专业连锁商店、购物中心等业态逐步涌现。

短短二十几年时间,走过了西方国家百年之路。

汇嘉时代:2019年年度业绩预减公告

证券代码:603101 股票简称:汇嘉时代公告编号:2020-004新疆汇嘉时代百货股份有限公司2019年年度业绩预减公告重要内容提示:1.新疆汇嘉时代百货股份有限公司(以下简称“公司”)预计2019年年度实现归属于上市公司股东的净利润与上年同期相比,将减少3,465.70万元到4,185.63万元,同比减少49.40%到59.66%。

2.预计归属于上市公司股东的扣除非经常性损益的净利润为2,416.12万元到3,136.05万元,与上年同期相比,变动额为-645.24万元到74.69万元,同比变动幅度为-21.08%到2.44%。

一、本期业绩预告情况(一)业绩预告期间2019年1月1日至2019年12月31日。

(二)业绩预告情况1.经财务部门初步测算,预计2019年年度实现归属于上市公司股东的净利润与上年同期(法定披露数据)相比,将减少3,465.70万元到4,185.63万元,同比减少49.40%到59.66%。

2.预计归属于上市公司股东的扣除非经常性损益的净利润为2,416.12万元到3,136.05万元,与上年同期相比,变动额为-645.24万元到74.69万元,同比变动幅度为-21.08%到2.44%。

(三)公司本次预计的业绩未经注册会计师审计。

二、上年同期业绩情况(一)归属于上市公司股东的净利润:7,015.63万元。

归属于上市公司股东的扣除非经常性损益的净利润:3,061.36万元(二)每股收益:0.29元。

三、本期业绩预减的主要原因(一)公司全资子公司昌吉市汇嘉时代百货有限公司下属民街超市和购物中心两家门店,分别于2018年9月和2018年12月开业运营,目前尚处于培育期。

上述两家门店2019年度合计亏损约3,600万元。

后续公司将调整门店经营策略,逐步缩短培育期,带动销售业绩的稳步提升。

(二)公司期间费用较去年同期增加。

主要系公司利息支出增加约1,400万元。

四、风险提示本次业绩预告是基于公司财务部门的专业判断及与年审会计师初步沟通后的结果,公司不存在影响本次业绩预告内容准确性的重大不确定因素。

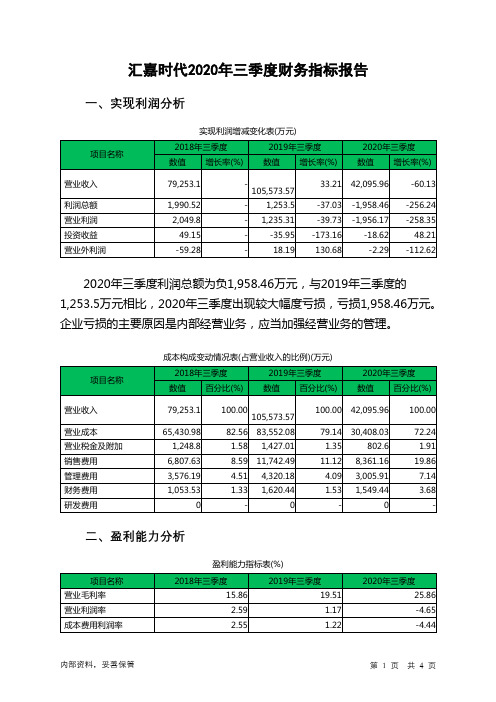

汇嘉时代2020年三季度财务指标报告

2020年三季度营业利润为负1,956.17万元,与2019年三季度的 1,235.31万元相比,2020年三季度出现较大幅度亏损,亏损1,956.17万元。 以下项目的变动使营业利润增加:投资收益增加17.34万元,营业成本减少 53,144.05万元,销售费用减少3,381.33万元,管理费用减少1,314.27万元, 营业税金及附加减少624.41万元,财务费用减少71万元,共计增加 58,552.4万元。

105,573.57

- 1,253.5

- 1,235.31

-

-35.95

-

18.19

33.21 42,095.96

-37.03 -39.73 -173.16 130.68

-1,958.46 -1,956.17

-18.62 -2.29

-60.13

-256.24 -258.35

48.21 -112.62

汇嘉时代2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

79,253.1

1,990.52 2,049.8 49.15 -59.28

三、偿债能力分析

项目名称 流动比率 速动比率 利息保障倍数

偿债能力指标表

2018年三季度

2019年三季度

0.3 0.22

0.39 0.29

2.89

1.77

2020年三季度 0.51 0.31 -0.26

内部资料,妥善保管

第2页 共4页

汇嘉时代公司2020年财务分析研究报告

汇嘉时代公司2020年财务分析研究报告CONTENTS目录CONTENTS目录 (1)前言 (1)一、汇嘉时代公司实现利润分析 (3)(一)、公司利润总额分析 (3)(二)、主营业务的盈利能力 (3)(三)、利润真实性判断 (4)(四)、利润总结分析 (4)二、汇嘉时代公司成本费用分析 (6)(一)、成本构成情况 (6)(二)、销售费用变化及合理化评判 (7)(三)、管理费用变化及合理化评判 (7)(四)、财务费用的合理化评判 (8)三、汇嘉时代公司资产结构分析 (9)(一)、资产构成基本情况 (9)(二)、流动资产构成特点 (10)(三)、资产增减变化 (11)(四)、总资产增减变化原因 (12)(五)、资产结构的合理化评判 (12)(六)、资产结构的变动情况 (12)四、汇嘉时代公司负债及权益结构分析 (14)(一)、负债及权益构成基本情况 (14)(二)、流动负债构成情况 (15)(三)、负债的增减变化 (15)(四)、负债增减变化原因 (16)(五)、权益的增减变化 (17)(六)、权益变化原因 (17)五、汇嘉时代公司偿债能力分析 (18)(一)、支付能力 (18)(二)、流动比率 (18)(三)、速动比率 (19)(四)、短期偿债能力变化情况 (19)(五)、短期付息能力 (19)(六)、长期付息能力 (20)(七)、负债经营可行性 (20)六、汇嘉时代公司盈利能力分析 (21)(一)、盈利能力基本情况 (21)(二)、内部资产的盈利能力 (22)(三)、对外投资盈利能力 (22)(四)、内外部盈利能力比较 (22)(五)、净资产收益率变化情况 (22)(六)、净资产收益率变化原因 (23)(七)、资产报酬率变化情况 (23)(八)、资产报酬率变化原因 (23)(九)、成本费用利润率变化情况 (23)(十)、成本费用利润率变化原因 (24)七、汇嘉时代公司营运能力分析 (25)(一)、存货周转天数 (25)(二)、存货周转变化原因 (25)(三)、应收账款周转天数 (25)(四)、应收账款周转变化原因 (26)(五)、应付账款周转天数 (26)(六)、应付账款周转变化原因 (26)(七)、现金周期 (26)(八)、营业周期 (27)(九)、营业周期结论 (27)(十)、流动资产周转天数 (27)(十一)、流动资产周转天数变化原因 (28)(十二)、总资产周转天数 (28)(十三)、总资产周转天数变化原因 (28)(十四)、固定资产周转天数 (29)(十五)、固定资产周转天数变化原因 (29)八、汇嘉时代公司发展能力分析 (30)(一)、可动用资金总额 (30)(二)、挖潜发展能力 (31)九、汇嘉时代公司经营协调分析 (32)(一)、投融资活动的协调情况 (32)(二)、营运资本变化情况 (33)(三)、经营协调性及现金支付能力 (33)(四)、营运资金需求的变化 (33)(五)、现金支付情况 (33)(六)、整体协调情况 (34)十、汇嘉时代公司经营风险分析 (35)(一)、经营风险 (35)(二)、财务风险 (35)十一、汇嘉时代公司现金流量分析 (37)(一)、现金流入结构分析 (37)(二)、现金流出结构分析 (38)(三)、现金流动的协调性评价 (39)(四)、现金流动的充足性评价 (40)(五)、现金流动的有效性评价 (40)(六)、自由现金流量分析 (42)十二、汇嘉时代公司杜邦分析 (43)(一)、资产净利率变化原因分析 (43)(二)、权益乘数变化原因分析 (43)(三)、净资产收益率变化原因分析 (43)声明 (44)前言汇嘉时代公司2020年营业收入为214,694.46万元,与2019年的443,074.47万元相比大幅下降,下降了51.54%。

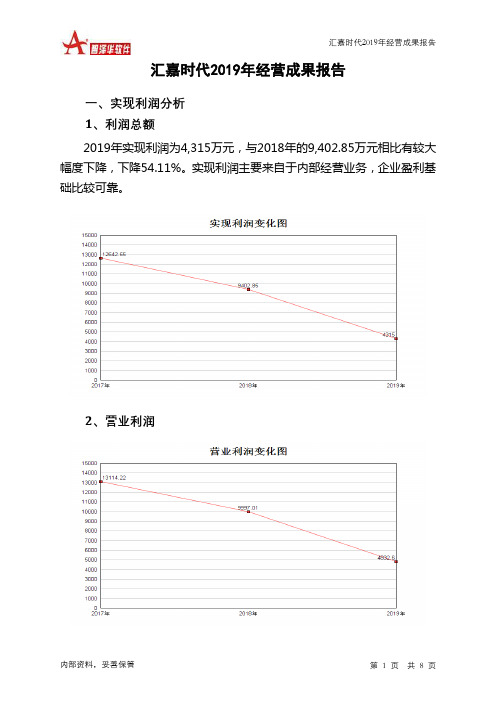

汇嘉时代2019年经营成果报告

汇嘉时代2019年经营成果报告一、实现利润分析1、利润总额2019年实现利润为4,315万元,与2018年的9,402.85万元相比有较大幅度下降,下降54.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

2、营业利润3、投资收益2019年投资收益为负296.34万元,与2018年的3,303.71万元相比,2019年出现亏损,亏损296.34万元。

4、营业外利润2019年营业外利润为负517.6万元,与2018年负594.17万元相比亏损有较大幅度减少,减少12.89个百分点。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2019年的营业收入为440,325.9万元,比2018年的362,443.66万元增长21.49%,营业成本为359,638.19万元,比2018年的300,122.96万元增加19.83%,营业收入和营业成本同时增长,但营业收入增长幅度大于营业成本,表明企业经营业务盈利能力提高。

实现利润增减变化表项目名称2019年2018年2017年数值增长率(%) 数值增长率(%) 数值增长率(%)营业收入440,325.9 21.49 362,443.66 19.73 302,729.4 0 实现利润4,315 -54.11 9,402.85 -25.63 12,642.65 0 营业利润4,832.6 -51.66 9,997.01 -23.77 13,114.22 0投资收益-296.34 -108.97 3,303.71 404.65 -1,084.41 0 营业外利润-517.6 12.89 -594.17 -26 -471.56 0二、成本费用分析1、成本构成情况2019年汇嘉时代成本费用总额为437,788.4万元,其中:营业成本为359,638.19万元,占成本总额的82.15%;销售费用为47,338.3万元,占成本总额的10.81%;管理费用为18,664.28万元,占成本总额的4.26%;财务费用为5,988.12万元,占成本总额的1.37%;营业税金及附加为6,162.2万元,占成本总额的1.41%。

时代公司财务报表分析

时代公司财务报表分析摘要:一个企业的财务状况往往能够反映这个企业的规模大小、盈利或亏损、实际运营情况甚至可以预测未来发展前景。

本文通过对新疆汇嘉时代百货股份有限公司2021—2021年的财务报表进行收购、执行新收入准则等方面的分析,对该企业的盈利能力、偿债能力及运营能力、整体财务状况进行了评估。

关键词:财务报表分析;营运能力;偿债能力;盈利能力新疆汇嘉时代(603101)于2008年4月7日成立,并以24000万元的注册资本于2021年5月6日在上海证券交易所上市,日常从事百货零售业务。

近年来,采用联营、自营和租赁等三种经营模式,至今拥有六家百货商场和两家购物中心,主要在乌鲁木齐市、昌吉州、库尔勒市和克拉玛依市开展业务。

一、汇嘉时代近况分析(一)2021年收购好家乡汇嘉时代自2021年成立以来,一直以百货商场及购物中心为主要销售场所,缺少独立的大型超市,为弥补这方面不足,也为了缓解近几年电商对实体店的冲击,汇嘉时代对新疆好家乡超市股份有限公司进行了收购。

好家乡超市公司成立于2002年,是一家专业从事大型超市连锁经营的民营商业零售企业,其在全疆现有11家门店及1家配送中心,分布在乌鲁木齐、库尔勒、石河子、哈密、克拉玛依、阿克苏、奇台等地区[1]。

2021年,汇嘉时代增资1249万元于新疆好家乡超市,占其注册资本的51%;2021年,汇嘉时代以13250万元受让好家乡14名自然人股东49%的股权,受让完成后,如家乡超市公司注册资本2449万元占该公司注册资本的100%[1]。

基于好家乡超市多年良好的经营基础以及在新疆广泛的门店区域优势等原因,汇嘉时代将其纳入商超体系后能够更好地弥补目前汇嘉时代本身的不足,还能在新疆区域形成9地(城)22店联动发展的规模经营效应,在新疆位列商超连锁企业前茅,并计划通过考察、交流等方式,积极对标业内优秀企业,努力发掘公司新的业绩增长点。

2021年,汇嘉时代收购好家乡超市形成商誉2.97亿元,但由于收购时的经营策略与公司发展生鲜加强型超市业态的战略规划存在较大的差距,短期内尚未调整到位,以致好家乡超市在2021年收购当年的经营业绩未达预期,遂计提商誉减值准备金2080.65万元。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

汇嘉时代2019年财务分析综合报告汇嘉时代2019年财务分析综合报告

一、实现利润分析

2019年实现利润为4,315万元,与2018年的9,402.85万元相比有较大幅度下降,下降54.11%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额迅速扩大的情况下,营业利润却出现了较大幅度的下降,企业未能处理好扩大市场份额和提高盈利水平之间所存在的矛盾,应尽快采取措施处理市场扩展所带来的经营危机。

二、成本费用分析

2019年营业成本为359,638.19万元,与2018年的300,122.96万元相比有较大增长,增长19.83%。

2019年销售费用为47,338.3万元,与2018年的30,653.24万元相比有较大增长,增长54.43%。

2019年大幅度的销售费用投入带来了营业收入的大幅度增长,企业的销售活动取得了明显的市场效果,但相对来讲,销售费用增长明显快于营业收入的增长。

2019年管理费用为18,664.28万元,与2018年的15,198.5万元相比有较大增长,增长22.8%。

2019年管理费用占营业收入的比例为4.24%,与2018年的4.19%相比变化不大。

管理费用与营业收入同步增长,但销售利润却大幅度下降,要注意提高管理费用支出的效率。

2019年财务费用为5,988.12万元,与2018年的4,371.74万元相比有较大增长,增长36.97%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,汇嘉时代2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,

内部资料,妥善保管第1 页共3 页。