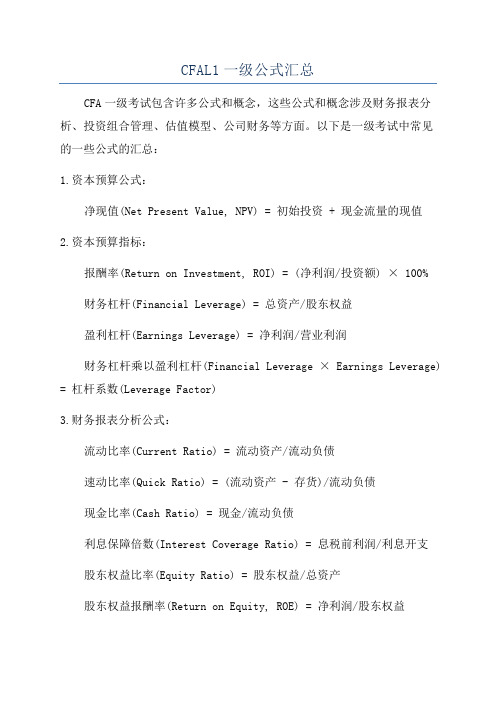

]CFA公式总结

CFAL1一级公式汇总

CFAL1一级公式汇总CFA一级考试包含许多公式和概念,这些公式和概念涉及财务报表分析、投资组合管理、估值模型、公司财务等方面。

以下是一级考试中常见的一些公式的汇总:1.资本预算公式:净现值(Net Present Value, NPV) = 初始投资 + 现金流量的现值2.资本预算指标:报酬率(Return on Investment, ROI) = (净利润/投资额) × 100%财务杠杆(Financial Leverage) = 总资产/股东权益盈利杠杆(Earnings Leverage) = 净利润/营业利润财务杠杆乘以盈利杠杆(Financial Leverage × Earnings Leverage) = 杠杆系数(Leverage Factor)3.财务报表分析公式:流动比率(Current Ratio) = 流动资产/流动负债速动比率(Quick Ratio) = (流动资产 - 存货)/流动负债现金比率(Cash Ratio) = 现金/流动负债利息保障倍数(Interest Coverage Ratio) = 息税前利润/利息开支股东权益比率(Equity Ratio) = 股东权益/总资产股东权益报酬率(Return on Equity, ROE) = 净利润/股东权益4.会计公式:利润总额=营业收入-营业成本-营业税金-利润分享给优先股东-利润分享给普通股东净利润=利润总额-所得税总资产=股东权益+负债股东权益=资产-负债5.宏观经济指标公式:国内生产总值(Gross Domestic Product, GDP) = 消费者支出 + 投资 + 净出口通货膨胀率(Inflation Rate) = (物价指数现值 - 物价指数上期值)/物价指数上期值×100%6.估值模型公式:股票估值=(股票股利/折现率)+终值折现债券估值=公允价值-未来现金流量的现值现金流估值(Cash Flow Valuation) = 现金流量/折现率7.风险管理公式:标准差(Standard Deviation) = [(X1 - μ)^2 + (X2 - μ)^2 + (X3 - μ)^2 + ... + (Xn - μ)^2/(n-1)]^(1/2)协方差(Covariance) = [(X1 - μx)(Y1 - μy) + (X2 - μx)(Y2 - μy) + (X3 - μx)(Y3 - μy) + ... + (Xn - μx)(Yn - μy)]/(n-1)以上是CFA一级考试中一些常见的公式。

cfa一级公式

Quantitative1010365/:D 360360:==360:1360A :(1)1Continuously compounded rate of re BD BD MM BD t P P CF Holding Period Yield HPY P FV P Bank Discount Yield r F t FV tr Money Market Yield r HPY t t r Effective nnual Yield EAY HPY -+ =- ⨯⨯ =⨯=-⨯ =+-()12turn: r ln ln 1cc s HPR s ⎛⎫==+ ⎪⎝⎭23653651111(1)(1)21;;);1t tTime weighted Money weighted nini Arithmetic Weighted i i Geometric Geometric Arithmetic Harmonic ni i iy BEY HPY EAY R R IRR Xn X X W X X X X X n X L ⨯--===+=+=+=====<==∑∑∑(1)100y n +⨯2222111[()]2Excess kurtosis = Sample kurtosis - 3()();:;:;111nnniiii i i x X ks Range MaxValue MinValue XXXX MAD PopulationVariance SampleVariance s MAD n nn P k Coefficient of Variat μμσσ===-≤= ----===<-≥- ∑∑∑切比雪夫不等式::;xp fpsion CV XR R Sharp Ratio σ=- =越大越好Excess Kurtosis=Sample Kurtosis 3()1()Odds of event=;Odds against of event=1()()()(|)()(|)();()()()()()=0()()()()(|)()P E P E P E P E P AB P A B P B P B A P A P AorB P A P B P AB P AB P AorB P A P B P AB P B A P A ---=⨯=⨯=+-=+=一般条件:互斥事件:;贝叶斯公式:(|)()()(1)()x x n xn P A B P B P x C P P P A -⨯=⋅⋅-=;贝努力实验:2221,2121,21111222212221122121,21;()[()()][()()]()[()()][()()]()();290% Confidence interval for X is 1.65 ; 95% for 1.96A B A B n p p i i i Cov Cov P A B P A E r P B E r P A B P A E r P B E r E R w E R w w w w Cov X s X s ρσσσσσ===⋅-⋅-+⋅-⋅-=⋅=++±±∑2) ; 95% for 2.58~(,),;()1()(Roy's Safety-first Ratio=;Minimum Acceptable Returnp LL pX sx X N Z F z F z E R R R μμσσσ±-=-=--=/2/20000000000Confidence interval: point Estimate;One tail:,;,;Two tail:,Reject :;F X Z X Z X Z H H H H H H H test statistic critical value αααααμμμμμμ=±≥<≤>== >中心极限定理:0ail to reject ::~(0,1);:~(1)H test statistic critical value X X Z test Z N t test t t n < -=-=-22221121222212121/222212121(1) :~(1);:(S S )~(1,1)Test for equality of means: t-statistic=(Sample Variances assumed unequal);t-statistic=PPs n s chi Square test x x n F test F F n n s x x x x s s s s n n n σ--=--=>----⎛⎫++ ⎪⎝⎭条件:1/222(equal)n ⎛⎫ ⎪⎝⎭Portfolio Management22221,21212221122121,2,,2()()():()[()]pM f p f pM i mkti i i mkt mktmkti f i M f p fpCov w w w w Cov E R R CML E R R Total Risk systematic Risk unsystematic RiskCov SML CAPM E R R E R R R R Sharpe Ratio ρσσσσσσσσβρσσβσ==++-⎡⎤:=+⎢⎥⎣⎦= + ==⨯=+-- =;()();'()()Mp f M f pp fp p f p M f pM Squared R R R R R R Treynor Measure Jensen s R CAPM R R R R σσαββ-=---- ==-=---Economics%;1,;1,%Pr %;0,normal good(0<<1,necessity good;>1,Luxury);e 0,inferior good%%%Price of related g p p i i i i QOwn price elasticity e elastic e inelasticice QIncome elasticity e e e IncomeQCross elasticity ∆- =><∆∆ =><∆∆ =∆;0,;0,oodbreakeven point if AR=ATC(Perfect competition);TR=TC(imperfect competition)shutdown point if AR<AVC(Perfect competition);TR<TVC(imperfect competition)TR=P Q;AR=TR/Q;c c e substitute e complement><⨯MR=TR/QTC=TFC+TVC;MC=TC/QAccounting profit = total revenue - total accounting costsEconomic profit = Accounting profit-implicit opportunity costs=total revenue-explicit costs-implicit costs Normal p ∆∆∆1110rofit = accounting profit - economic profit=;x y x nyNominal GDPGDP deflator=Real GDP ()()()();Fiscal budget deficit=Excess over dome xy yMRS n xQ P Base BaseQ P GDP C I G X M C S TG T S I X M ∆=-∆⨯⨯=⨯⨯=+++-=++-=---用替代,用1替代currentBase PeriodRe [stic investment+trade balance Price CPI=100Price 1Money multiplier =Reserve MV=PY;Real money supply Velocity of money=Price level Real GDP :Nom al Inflati requirementFisher Effect R R E ⨯ ⨯⨯ =+]1Fiscal multiplier =;Marginal propensity to consume1(1)Real Exchange Rate(d/f)=nominal forex rate 1domestic interst (d/f):(d/f)on MPC MPC t foreign CPIdomestic CPIForward No Arbitrage Forex Rate Spot =-- ⨯+- =rate 3601foreign interest rate 360tt ⨯+⨯Equity001111Trigger Price();Trigger ()11Pr ice Weighted Index=number of stocksPrice-changeEqual Weighted Index =(1+) Equal Weighted In ni i nii Arithmetic IM IMLong P price Short P MM MMPinitial index valuen==-+=⨯=⨯-+⨯∑∑1110dex current total market valueMarket capitalization-weighted index=base year index valuebase year total market valueOne-year DDM:;Multiple-y 11Geometric n ps pss s X initial index valueD P k D P P k k ⨯⨯==+++12020ear DDM:...1(1)(1)(1)FCFE=CFO-FCInv+net borrowing;FCFF=CFO-FCInv+Int(1-t)CFO=NI+Dep-Increase in working capital;net borrowing -debt principal+new debt issues P (1n n n ns s s s ns D P D D P k k k k FCFE k =++++++++==+0110100000111) :;(1);(1);:[()](1)///;/nni s s f i M f D DGordon Growth Model P D D g g RR ROE payout ratio ROE payout ratio k g EPSCAPM k R E R R P P D g E D E Payout Ratio Payout Leading P E Trailing P E E k g k g E k g β===⨯+=⨯=- ⨯ =-=+-+ === ===---∑(1)Enterprise Value=MV of common stock+MV of Pre-stock+MV of Debt-Cash and Investment Market Value of equity/;Common equity=total asset-total liabilities-pref Book Value of equityRatio g k g P B Ratio MV ⨯+- ==erred stockAlternativeNAV Per Share Assets - Per Share LiabilitiesProb (1)Appraisal price NOI /Market cap rate;NOI=Income-Operating Expense Market cap rate Benchmark NOI /Benchmark trans nSuccess nCF Venture Capital NPV CF i = =⨯-+==()()()()action price After Tax Net Income NOI D INT *1t After Tax Cash Flow ATNI D PRN principal repayment NOI TAX PRN INT =---=+-=--+Derivative()()floating rate at settlement forward rate 360notional principal 39361+floating rate at settlement 360 rincipal ( )360Option v days FRA FRA days daysNet Fixed Rate Payment P Fixed rate LIBOR ⎡⎤-⨯⎢⎥=⨯=⎢⎥⎢⎥⨯⎣⎦=⨯-⨯;期前,期后()0000alue intrinsic value time value /1covered call S ;Breakeven=S c;Maximum Gain= X (S c)protective put S ;Breakeven=S ;Maximum Loss= X (S )Tfc X R S pp p p =+++=+=---=++-+-cFixed Income112n tt=1t 0Full Price Clean PriceAccrued Interest Accrued interestt PVCF Macaulay duration=PVCF ()Macaulay duration Modified duration=1+periodic market yield Effective Duration=T CouponT T P P P P y+0/2Δy 21absolute yield spread Absolute yield spread =high yield-low yield;Relative yield spread=benchmark bond yieldsubject Yield ratioOptionbondoptionfree bondPut Call OptionP V V V STRIPS Maturity 10111(1)1 bond yield benchmark bond yieldTax Free YieldTax equivalent yield1tax rateOAS Z-spread - Option cost(Z-spread > Nominal Spread, if spot Yield is upward sloping)(1)(1)(1)(1);TT T S f f ff 00n 2N MRT 2Face valueZero coupon bond value=(interest rate risk )(1+)2Reinvestment Income=PV (1+r )-FV-Coupon Total percentage price change=duration effect + convexity effect [MD ()][Conv ()S i Py y P最大]Dollar duration duration bond price 1%(100)PVBPduration bond price 0.01%(1) [Duration PV ]bp bp 不求,算出两个相减也可计算FSAA=L+E; E=CC+R/E; R/E R/E +NI-Div; A=L+CC+R/E +Revenue-Expense-Div current assets Current ratio =current liabilitiescash + marketable securities + A/RQuick ratio =current liabilitiescash Cash ratio =E B B =+ marketable securitiescurrent liabilitiescash + marketable securities + A/RDefensive interval=Average daily expend annual salesReceivables turnover =A/R Inventory turnover =Payables turn COGSInventory over =A/P365Average receivables collection period =receivable turnover365Average inventory processing period =inventory turnover 365Average payment period =payable Cash conversion c turn yc overPurchasePretax margin =total debt total debtD/E ratio=;D/A le = collection period + inve ratio=Equtiy AssetRevenueWorking Capital turno ntory period - payme ver=;Working Ca Average Working Capital nt period EBT Sales pital=Current Asset-Current LiabilityInterest Coverage EBIT+Lease PaymentFixed Charge Coverage=Interest+Leasr Payment Return on assets (ROA) =Return on equity(ROE) Net =ROE=EBITInterestNIAsset NIEquity=Profit Margin Asset Turnover Financial Leverage Tax burden Interest burden EBIT Margin Asset Turnover Financial Leverage =ROE=EBT NI Sales AssetSales Asset EquityNI EBIT Sales Asset EBT EBIT Sales Asset Equit ⨯⨯⨯⨯⨯⨯⨯⨯=⨯⨯⨯⨯LIFO Reserve COGS LIFO Reserve taxable income tax rate=tax payableIncome tax expense=tax payable+DTL-DTAReported effec END BGN FIFO LIFO FIFO LIFO yInventory Inventory Purchase COGS Inventory Inventory COGS =+-=+=-∆⨯∆∆income tax expensetive tax rate=pretax incometax payableeffective tax rate=pretax incomeCorporate Finance120120101100...(1)(1)(1)(1)1(1):();;(1);nnniii d d ps ps c spsps s f m f s s Asse CF CF CF NPV CF k k k CF CF IRR NPVPI CF WACC W k t W k W k D k PCAPM k R R R D D D k g P g RR ROE payout ratio ROE payout ratio P k g EPSββ==+++++++=+=+=⨯-+⨯+⨯==+-=+==⨯=- ⨯ =-∑Pr ;[1(1)]1(1)cost of capital change :Break Point=weight of capital structure()();()()(Equityt oject Asset D t EDt EMCC Q P V S TVC EBIT Q P V FDOL DFL Q P V F S TVC F EBIT Interest Q P V F IQ P DTL DOL DFL βββ==⨯+-⋅+-⋅----====--------=⨯=)();365365365;//Net working capital=Current Asset-Current Liabilitie Breakeven OperatingBE V S TVCQ P V F I S TVC F IF I FQ Q P V P VCash Conversion Cycle Purchase Inv COGSCOGS Sales Purchase Inventory A R A PC --=------+==-- =+-=∆+365/()(1)11tdiscount ost of trade credit EAR discount=+--史上最全的CFA复习笔记,爱不释手T-bill rates是nominal risk-free ratesnominal risk-free rate= real risk-free rate + expected inflation ra te风险种类:default risk违约风险liquidity risk 流动性风险maturity risk 久期风险(利率风险)EAR=e^t-1贴现率=opportunity cost,required rate of return,cost of capital ordinary annuity在期末产生现金流annuity due在期初产生现金流永续年金perpetuity PV=PMT/(I/Y)对于同一个项目IRR和NPV结论相同:IRR大于必要收益率则NPV为正,否则NPV为负如果公司目标是权益所有人财富最大化,那么始终选择NPV(通常都是这样)HPR(持有期回报)=(期末值-期初值)/期末值或者(期末值-期初值+现金)/期末值Time-weighted rate of return时间的加权平均值,(1+HPR1)(1+HPR2)…即几何平均数如果组合处于高上涨期,时间加权平均会比金钱加权平均小,反之则大。

cfa样本方差已知和未知标准差公式

cfa样本方差已知和未知标准差公式CFA样本方差已知和未知标准差公式一、引言在金融投资领域,CFA(特许金融分析师)资格是一个备受认可的专业资格,持有CFA资格的人员通常受到广泛的尊重和信任。

CFA考试包括三级,其中第一级的内容涵盖了许多与投资相关的数学和统计知识,其中就包括方差和标准差的计算。

在CFA考试的备考过程中,我们需要了解样本方差已知和未知标准差的计算公式,并且理解它们的应用场景。

二、样本方差已知的计算公式在统计学中,样本方差是一组数据的离散程度的衡量指标。

当样本的标准差已知时,我们可以使用以下公式来计算样本方差:1. 我们假设样本数据为$x_1, x_2, ..., x_n$,样本标准差为$\sigma$。

2. 样本方差的计算公式为:$$s^2 = \frac{\sum_{i=1}^{n}(x_i - \overline{x})^2}{n-1}$$其中,$\overline{x}$为样本均值,$n$为样本容量。

3. 样本方差的计算过程是先计算每个数据与样本均值的差值的平方和,然后除以自由度($n-1$)即可得到样本方差。

样本方差已知的计算公式可以帮助我们更好地理解一组数据的离散程度,为风险管理和投资决策提供重要参考。

在CFA考试中,掌握这个公式可以帮助我们更好地理解和应用统计学的知识,从而更好地理解金融市场的波动性和风险。

三、样本方差未知标准差的计算公式当样本的标准差未知时,我们可以使用以下公式来计算样本方差:1. 假设我们有一组样本数据$x_1, x_2, ..., x_n$,样本均值记为$\overline{x}$。

2. 样本方差的计算公式为:$$s^2 = \frac{\sum_{i=1}^{n}(x_i - \overline{x})^2}{n-1}$$其中,$\overline{x}$为样本均值,$n$为样本容量。

3. 这个公式与样本方差已知的计算公式相同,因为样本的标准差未知时,我们通常使用样本标准差$s$来估计总体标准差$\sigma$,此时使用的计算公式相同。

CFA公式总结

C O VXY = rXY σ X σ Y

C

ov[

X

,

X

]

=

σ

2 X

协方差和联合概率 rX Y

=

C O VXY σ Xσ Y

相关系数: r X Y

=

C ov[ X ,Y ] σ Xσ Y

投资组合的预期回报和方差

E(Rp) = w1E(R1) + w2E(R2) +L + wnE(Rn)

σ

2 P

=

w

2 1

定量分析类

财务:资金的时间价值。 投资:是对未来事件进行评估。 储蓄:是延迟的消费。也即用现在的消费换取将来的消费。

一、单一现金流的计算:

FV

=

PV (1+ ip )np

⇒

PV

=

FV (1+ ip )np

ip

=

is m

np = m × n

利率(i),收益率(r 或 y),增长率(g),FV 未来现金值,PV 当前现金值,

七、货币加权收益率=内部收益率(IRR) 八、时间加权收益率=几何平均数

九、银行贴现基准:

rB D

=

F

− P0 F

⎛ 360 ⎞ ⎜⎝ t ⎟⎠

十、实际年收益率: EAY = (1+ HPY)365/t −1

十一、货币市场收益率:

rM M

=

HPY

⎛ ⎜⎝

360 t

⎞ ⎟⎠

相对频数

=

绝对频数 样本总数

价差 百分比

=

100

(卖价 − 卖价

买价)

一年后的 远期

升水率

=

远期汇率 − 即期汇率 即期汇率

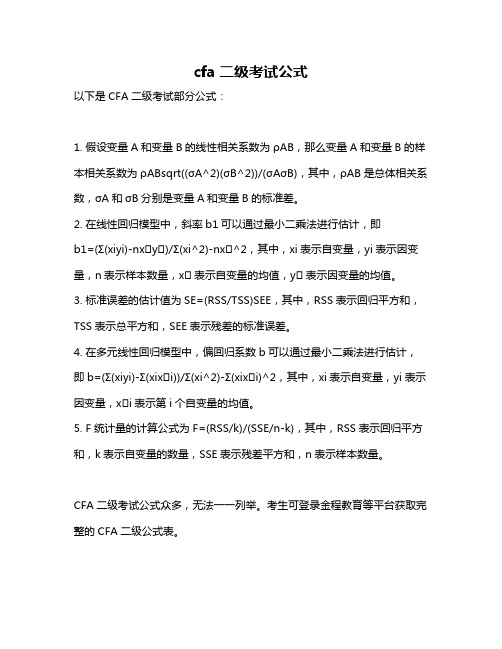

cfa二级考试公式

cfa二级考试公式

以下是CFA二级考试部分公式:

1. 假设变量A和变量B的线性相关系数为ρAB,那么变量A和变量B的样本相关系数为ρABsqrt((σA^2)(σB^2))/(σAσB),其中,ρAB是总体相关系数,σA和σB分别是变量A和变量B的标准差。

2. 在线性回归模型中,斜率b1可以通过最小二乘法进行估计,即

b1=(Σ(xiyi)-n x̄ȳ)/Σ(xi^2)-n x̄^2,其中,xi表示自变量,yi表示因变量,n表示样本数量,x̄表示自变量的均值,ȳ表示因变量的均值。

3. 标准误差的估计值为SE=(RSS/TSS)SEE,其中,RSS表示回归平方和,TSS表示总平方和,SEE表示残差的标准误差。

4. 在多元线性回归模型中,偏回归系数b可以通过最小二乘法进行估计,即b=(Σ(xiyi)-Σ(xi x̄i))/Σ(xi^2)-Σ(xi x̄i)^2,其中,xi表示自变量,yi表示因变量,x̄i表示第i个自变量的均值。

5. F统计量的计算公式为F=(RSS/k)/(SSE/n-k),其中,RSS表示回归平方和,k表示自变量的数量,SSE表示残差平方和,n表示样本数量。

CFA二级考试公式众多,无法一一列举。

考生可登录金程教育等平台获取完整的CFA二级公式表。

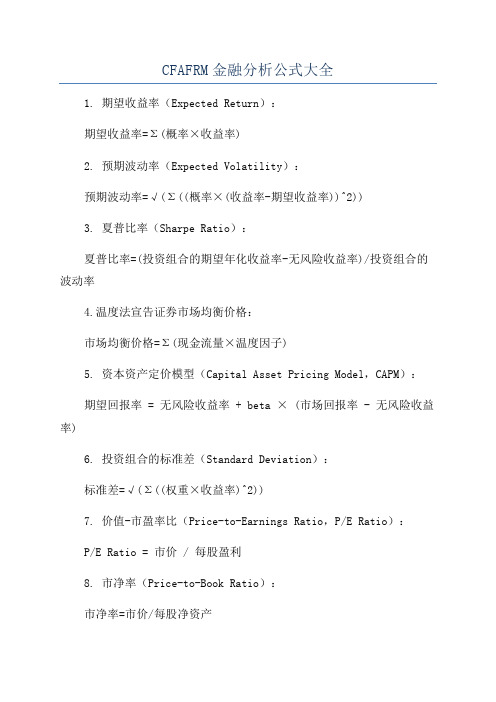

CFAFRM金融分析公式大全

CFAFRM金融分析公式大全1. 期望收益率(Expected Return):期望收益率=Σ(概率×收益率)2. 预期波动率(Expected Volatility):预期波动率=√(Σ((概率×(收益率-期望收益率))^2))3. 夏普比率(Sharpe Ratio):夏普比率=(投资组合的期望年化收益率-无风险收益率)/投资组合的波动率4.温度法宣告证券市场均衡价格:市场均衡价格=Σ(现金流量×温度因子)5. 资本资产定价模型(Capital Asset Pricing Model,CAPM):期望回报率 = 无风险收益率+ beta × (市场回报率 - 无风险收益率)6. 投资组合的标准差(Standard Deviation):标准差=√(Σ((权重×收益率)^2))7. 价值-市盈率比(Price-to-Earnings Ratio,P/E Ratio):P/E Ratio = 市价 / 每股盈利8. 市净率(Price-to-Book Ratio):市净率=市价/每股净资产9. 黄金交叉与死亡交叉(Golden Cross and Death Cross):黄金交叉:短期均线上穿长期均线死亡交叉:短期均线下穿长期均线10. RSI相对强弱指标(Relative Strength Index):RSI=100-(100/(1+(平均上涨收盘价/平均下跌收盘价)))11. 股票的内在价值(Intrinsic Value):内在价值=Σ((未来现金流/(1+折现率)^n))12. 第一期现金流折现值(Present Value):第一期现金流折现值=第一期现金流/(1+折现率)13. 直线回归模型的方程(Linear Regression Equation):y = a + bx14. 杠杆系数(Leverage):杠杆系数=总债务/资产总额15. 公司的盈利能力(Profitability):净利润率=净利润/总销售收入毛利率=(总销售收入-成本)/总销售收入净资产收益率=净利润/净资产16. 价值风险度量(Value at Risk,VaR):VaR=概率×投资组合价值×投资组合的波动率17. 杠杆比率(Leverage Ratio):杠杆比率=总负债/净值18. 赤字财政(Deficit Finance):赤字财政=总支出-总收入19. 股票分割和股票的配股(Stock Split and Rights Issue):股票分割:每股票分割为若干股票,即原来的股份增加了配股:公司向现有股东配售新股票20. 无风险利率(Risk-free Rate):无风险利率是指在无风险投资的情况下可以获得的回报率,通常以政府债券的利率作为无风险利率。

CFA部分公式

Cash flow yield 是使 MBS or ABS的market price 等于PV of Cash Flow的折现率。

5

Nominal Spread = Cash flow yield - treasury's YTM,二者对应证券的期限须相同

Z-spread

指加在Treasury spot rate之上,使MBS or ABS的market price 等于PV of Cash Flow的折现率。

FCFE

= CFO - FC + Net borrowing

6

FCFE

= NI - (1-DR) * (WC+FC-Depr.)

DR

= Debt /( Debt+ E)

7

Net borrowing = DR * (WC+FC-Depr.)

3/3

4

FCFF

= EBITDA*(1-T) - WC- FC + Depr.* T

2/3

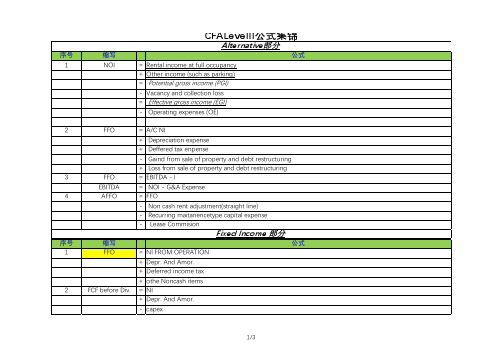

CFALevelII公式集锦

FCFE

= EBITDA*(1-T) - WC- FC + Depr.* T - Int.*(1-T) + Net borrowing

5

CFO

= NI + NCC - WC

FCFF

= CFO - FC + Int.*(1-T)

2

FCF

= NOPLAT

+ NCC

- Change in net working capital

- Capex

Equity 部分

序号

缩写

公式

1

NI

= (EBIT -Int)*(1-T)

CFA公式汇总

CFA公式汇总CFA(Chartered Financial Analyst)考试是全球金融投资领域的一项专业资格认证考试,由CFA协会主办。

CFA考试涵盖了金融投资领域的各个方面,包括投资管理、估值、公司金融、金融市场、金融机构、金融分析等内容。

为了帮助考生更好地备考CFA考试,下面汇总了一些常用的CFA公式。

1. 股票估值模型(Dividend Discount Model)股票价格=下一年预期股息/(期望回报率-增长率)其中,期望回报率一般使用CAPM模型来计算,增长率一般使用历史平均增长率。

2. 市盈率(Price-to-Earnings Ratio)市盈率=股票价格/每股收益市盈率衡量了投资者愿意为每一单位收益支付多少。

3. 市净率(Price-to-Book Ratio)市净率=股票价格/每股净资产市净率衡量了投资者愿意为每一单位净资产支付多少。

4. 资本资产定价模型(Capital Asset Pricing Model,CAPM)期望回报率=无风险利率+系统风险溢价xβ其中无风险利率是指没有风险的投资所能获得的回报率;系统风险溢价是指投资者愿意为承担额外风险所支付的额外回报率;β是投资资产的风险系数,衡量了该资产相对于市场整体的波动性。

5. 有效前沿(Efficient Frontier)有效前沿是指在给定风险水平下,投资组合具有最大期望回报率的集合。

6. 夏普比率(Sharpe Ratio)夏普比率=(投资组合回报率-无风险利率)/投资组合标准差夏普比率衡量了每承受一单位总风险所获得的超额回报率。

7. 贝塔系数(Beta)贝塔系数衡量了投资资产相对于整个市场的波动性。

贝塔系数大于1表示资产波动性高于市场,小于1表示资产波动性低于市场。

8. 法国期权定价模型(Black-Scholes Option Pricing Model)看涨期权价格=当前股票价格xN(d1)-行权价格xe^(-rxt)xN(d2)看跌期权价格=行权价格xe^(-rxt)xN(-d2)-当前股票价格xN(-d1)其中,N(是标准正态分布函数,d1和d2分别计算如下:d1 = (ln(S/K) + (r + (σ^2/2)) x t) / (σ x √t)d2=d1-σx√t其中S是标的资产当前价格;K是期权的行权价格;r是无风险利率;σ是标的资产的波动率;t是期权的剩余期限。

cfa level3 2023公式表

cfa level3 2023公式表CFA Level 3 2023公式表CFA Level 3考试是一项广泛认可的金融投资资格考试,由CFA协会主办。

考试的内容涵盖了投资管理和分析的各个方面,包括资产估值、投资组合管理、风险管理等。

对于考生来说,熟练掌握CFA Level 3公式表中的各个公式是非常重要的,因为这些公式是解决实际问题的关键工具。

下面将介绍CFA Level 3 2023公式表中的几个重要公式。

1. CAPM模型CAPM模型是资本资产定价模型的简称,用于衡量资产的预期回报。

它的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf)其中,E(Ri)表示资产i的预期回报率,Rf表示无风险利率,βi表示资产i的贝塔系数,E(Rm)表示市场的预期回报率。

2. Fama-French三因子模型Fama-French三因子模型是一种用于解释股票回报率的模型。

它的公式如下:E(Ri) = Rf + βi * (E(Rm) - Rf) + si * SMB + hi * HML其中,E(Ri)表示股票i的预期回报率,Rf表示无风险利率,βi表示股票i的贝塔系数,E(Rm)表示市场的预期回报率,SMB表示规模因子,HML表示价值因子。

3. Black-Scholes期权定价模型Black-Scholes期权定价模型是一种用于计算欧式期权价格的模型。

它的公式如下:C = S * N(d1) - X * e^(-r * T) * N(d2)其中,C表示期权的价格,S表示标的资产价格,N(d1)和N(d2)表示标准正态分布的累积分布函数,X表示期权的行权价格,r表示无风险利率,T表示期权的剩余到期时间。

4. Treynor-Black模型Treynor-Black模型是一种用于资产配置的模型,可以帮助投资者确定各个资产在投资组合中的权重。

它的公式如下:w = (Σi=1 to n) (E(Ri) / σi^2) / (Σi=1 to n) (1 / σi^2)其中,w表示资产i在投资组合中的权重,E(Ri)表示资产i的预期回报率,σi表示资产i的风险。

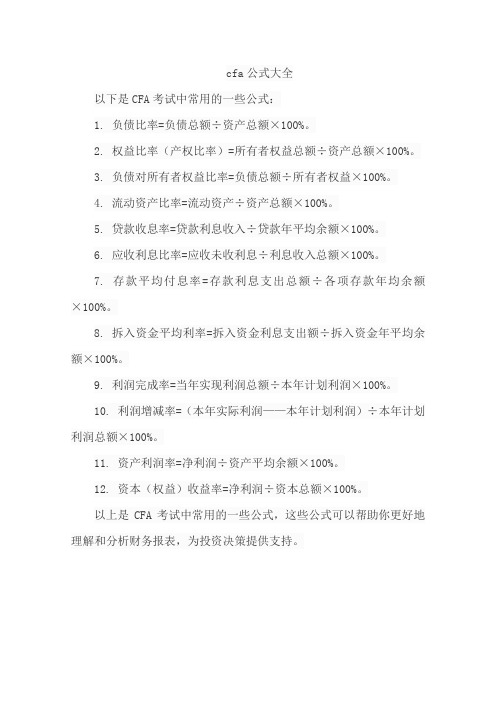

cfa公式大全

cfa公式大全

以下是CFA考试中常用的一些公式:

1. 负债比率=负债总额÷资产总额×100%。

2. 权益比率(产权比率)=所有者权益总额÷资产总额×100%。

3. 负债对所有者权益比率=负债总额÷所有者权益×100%。

4. 流动资产比率=流动资产÷资产总额×100%。

5. 贷款收息率=贷款利息收入÷贷款年平均余额×100%。

6. 应收利息比率=应收未收利息÷利息收入总额×100%。

7. 存款平均付息率=存款利息支出总额÷各项存款年均余额×100%。

8. 拆入资金平均利率=拆入资金利息支出额÷拆入资金年平均余额×100%。

9. 利润完成率=当年实现利润总额÷本年计划利润×100%。

10. 利润增减率=(本年实际利润——本年计划利润)÷本年计划利润总额×100%。

11. 资产利润率=净利润÷资产平均余额×100%。

12. 资本(权益)收益率=净利润÷资本总额×100%。

以上是CFA考试中常用的一些公式,这些公式可以帮助你更好地理解和分析财务报表,为投资决策提供支持。

夏普比率公式cfa

夏普比率公式cfa

夏普比率(CFA)是一种衡量投资组合风险调整后报酬的指标。

它被广泛应用于金融领域,用于评估投资组合的绩效。

夏普比率的计算方法是将投资组合的超额回报率除以投资组合的波动率。

夏普比率的公式为:

CFA = (Rp - Rf) / σp

其中,CFA表示夏普比率,Rp表示投资组合的平均回报率,Rf表示无风险利率,σp表示投资组合的标准差。

夏普比率是一个重要的指标,它能够帮助投资者评估投资组合的风险和回报之间的平衡。

通过计算夏普比率,投资者可以了解投资组合相对于无风险投资的表现如何。

夏普比率越高,意味着投资组合的回报相对较高,相对于承担的风险来说更具吸引力。

然而,夏普比率也有其局限性。

它假设投资者的效用函数是二次型的,即投资者追求的是最大化预期回报和最小化风险的平衡。

然而,在实际情况中,投资者的效用函数可能具有其他形式,因此夏普比率可能不适用于所有投资者。

夏普比率还假设投资组合的回报率服从正态分布。

然而,实际上,投资组合的回报率往往不服从正态分布,可能存在偏态和厚尾现象。

因此,在应用夏普比率时,需要注意这个假设可能会引入一定的误

差。

夏普比率是一个重要的指标,能够帮助投资者评估投资组合的风险和回报之间的平衡。

然而,在使用夏普比率时,需要注意其局限性,并结合其他指标和方法来进行综合评估。

投资者应根据自身的投资目标和风险承受能力,综合考虑各种因素,做出明智的投资决策。

cfa1级公式表

cfa1级公式表CFA1级公式表是CFA(注册金融分析师)中级认证考试的一个重要部分。

CFA是一个非常具有挑战性的考试,并且需要通过三个级别的考试才能获得CFA认证。

CFA1级公式表是CFA1级考试的一部分,包括各种金融和投资领域的重要公式和概念。

CFA1级公式表的内容非常广泛,涵盖了财务报表分析、投资组合管理、公司财务管理等方面的公式和定义。

接下来我们将介绍CFA1级公式表的重要性和内容,以及如何使用它来更好地准备考试。

CFA1级公式表的重要性CFA1级公式表的重要性在于它将所有的公式和概念集中在一起,并提供了一个易于使用和理解的格式。

考生可以将公式表视为一个参考指南,在考试前和考试期间使用。

他们可以使用公式表查找和记忆所有的必要公式和定义,帮助他们更好地理解和记忆CFA1级考试中的各种概念和知识点。

CFA1级公式表还可以帮助考生加深对概念和实践之间关系的理解。

CFA1级公式表的内容在CFA1级公式表中,有一些概念和公式非常重要,考生应该花时间深入理解和记忆它们。

以下是一些重要的主题和公式要点:1. 财务报表分析- 会计方程:A=L+E - 资产负债表: A=L+E - 损益表: 收入成本=净收益 - 现金流量表: 操作活动+投资活动+融资活动=变更量2. 股票和债券投资- 股票估值: DDM方法和价格/收益率比较法 - 债券估值:现值法和久期法 - 投资回报率: 计算公式是(期间投资回报/期间初始投资)-1.3. 企业财务分析- WACC (加权平均资本成本) = E/(E+D) X Re +D/(E+D) X Rd X (1-T) - NPV(净现值) = 当前净现值-投资 - IRR(内部收益率) = 投资的内部回报率以上列出了重要的主题和公式,但并不是全部。

考生需要认真研读所有的公式和概念,并练习使用它们,以确保能够在考试中顺流而下。

如何使用CFA1级公式表使用CFA1级公式表的关键是熟悉它并将它反复使用。

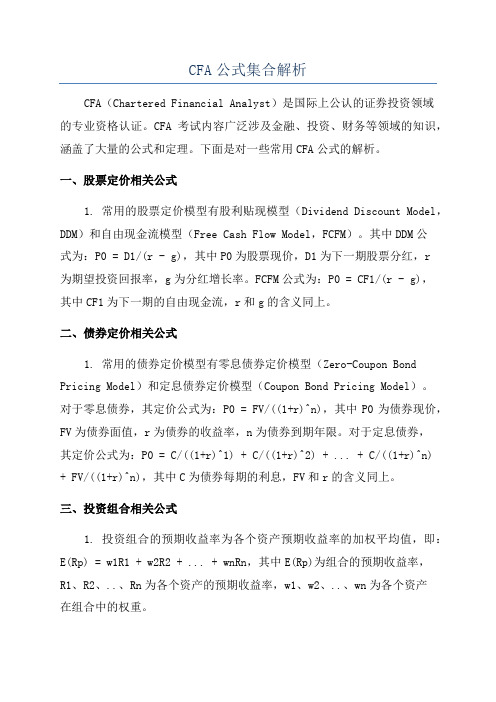

CFA公式集合解析

CFA公式集合解析CFA(Chartered Financial Analyst)是国际上公认的证券投资领域的专业资格认证。

CFA考试内容广泛涉及金融、投资、财务等领域的知识,涵盖了大量的公式和定理。

下面是对一些常用CFA公式的解析。

一、股票定价相关公式1. 常用的股票定价模型有股利贴现模型(Dividend Discount Model,DDM)和自由现金流模型(Free Cash Flow Model,FCFM)。

其中DDM公式为:P0 = D1/(r - g),其中P0为股票现价,D1为下一期股票分红,r为期望投资回报率,g为分红增长率。

FCFM公式为:P0 = CF1/(r - g),其中CF1为下一期的自由现金流,r和g的含义同上。

二、债券定价相关公式1. 常用的债券定价模型有零息债券定价模型(Zero-Coupon Bond Pricing Model)和定息债券定价模型(Coupon Bond Pricing Model)。

对于零息债券,其定价公式为:P0 = FV/((1+r)^n),其中P0为债券现价,FV为债券面值,r为债券的收益率,n为债券到期年限。

对于定息债券,其定价公式为:P0 = C/((1+r)^1) + C/((1+r)^2) + ... + C/((1+r)^n) + FV/((1+r)^n),其中C为债券每期的利息,FV和r的含义同上。

三、投资组合相关公式1. 投资组合的预期收益率为各个资产预期收益率的加权平均值,即:E(Rp) = w1R1 + w2R2 + ... + wnRn,其中E(Rp)为组合的预期收益率,R1、R2、..、Rn为各个资产的预期收益率,w1、w2、..、wn为各个资产在组合中的权重。

2. 投资组合的预期方差为各个资产预期方差的加权平均值,加上各个资产之间的协方差乘上权重的平方的累加,即:Var(Rp) = w1^2 *Var(R1) + w2^2 * Var(R2) + ... + wn^2 * Var(Rn) + 2 * w1 * w2 * Cov(R1, R2) + ... + 2 * w1 * wn * Cov(R1, Rn) + ... + 2 * wn-1 * wn * Cov(Rn-1, Rn),其中Var(Rp)为组合的预期方差,w1、w2、..、wn 为各个资产在组合中的权重,Var(R1)、Var(R2)、..、Var(Rn)为各个资产的预期方差,Cov(R1, R2)、Cov(R1, Rn)、..、Cov(Rn-1, Rn)为各个资产之间的协方差。

cfa1级公式表

cfa1级公式表1.认知领域1.1时间价值的公式:-未来现金流=现金流×(1+利率)^时间-现值=未来现金流/(1+利率)^时间-期末价值=期初价值×(1+利率)^时间1.2回报率的公式:-简单回报率=(期末价值-期初价值)/期初价值- 对数回报率 = ln(期末价值 / 期初价值)1.3淨现值的公式:-淨现值=Σ(未来现金流/(1+折现率)^时间)-初始投资2.金融报表分析2.1利润表的公式:-净收入=销售收入-成本费用-毛利润=销售收入-成本费用-净利润=毛利润-拨备-毛利率=毛利润/销售收入2.2资产负债表的公式:-总股东权益=资产-负债3.市场组合3.1市场组合的预期收益率:-市场组合的预期收益率=Σ(预期收益率×比例权重)3.2系统性风险的量化方法:-β系数=协方差(个别资产收益率,市场组合收益率)/方差(市场组合收益率)-投资组合的β系数=Σ(资产β系数×资产比例权重)4.证券投资4.1常见股票估值模型:-价格盈利比=股票价格/每股盈利-市净率=股票价格/每股净资产-股利贴现模型=(下一期股息/(折现率-成长率))4.2债券价格估值模型:-债券价格=Σ(每期现金流/(1+收益率)^时间)5.生产者理论5.1短期和长期成本和收益:-生产函数=技术水平×劳动力×资本-平均成本=总成本/产量-边际成本=总成本的变化/产量的变化-边际产品=产量的变化/劳动力的变化5.2规模报酬递增、不变和递减:-规模报酬递增=边际产品>平均产品-规模报酬不变=边际产品=平均产品-规模报酬递减=边际产品<平均产品以上只是CFA1级考试的一小部分公式和定义。

如果您需要详细了解所有公式,请参阅官方教材和考试指南。

常见的CFA考试公式表

一、经营成果指标部分CFA公式1、利润率=利润总额÷营业收入×100%;2、资本金利润率=利润总额÷资本金×100%;3、成本率=总成本÷营业收入×100%;4、综合费用率=营业费用÷(营业收入+投资收益)×100%。

二、经营状况指标部分CFA公式1、流动比率=流动资产÷流动负债×l00%;流动资产是指可以在一年内或者超过一年的一个营业周期内变现或者耗用的资产,包括现金及各银行在中央银行和专业银行的各种存款、短期贷款、短期投资、应收及预付款项等。

流动负债是指将在一年内或者超过一年的一个营业周期内偿还的债务,包括短期借款、活期存款、活期储蓄存款、应付票据、应付账款、应付工资、应交税金、应付利润、其他应付款、预提费用等。

2、速动比率=速动资产÷流动负债×100%;速动资产是指现金、短期投资和应收款项等项目的合计数,它们具有直接快速变现的能力,因此称为速动资产。

3、资本风险比率=不良贷款÷资本金×100%;4、固定资产比率=(固定资产净值+在建工程)÷所有者权益(不含未分配利润)×100%;三、会计分析部分CFA公式1、负债比率=负债总额÷资产总额×100%;2、权益比率(产权比率)=所有者权益总额÷资产总额×100%;3、负债对所有者权益比率=负债总额÷所有者权益×100%;4、流动资产比率=流动资产÷资产总额×100%;5、贷款收息率=贷款利息收入÷贷款年平均余额×100%;6、应收利息比率=应收未收利息÷利息收入总额×100%;7、存款平均付息率=存款利息支出总额÷各项存款年均余额×100%;8、拆入资金平均利率=拆入资金利息支出额÷拆入资金年平均余额×100%;9、利润完成率=当年实现利润总额÷本年计划利润×100%;10、利润增减率=(本年实际利润——本年计划利润)÷本年计划利润总额×100%;11、资产利润率=净利润÷资产平均余额×100%;12、资本(权益)收益率=净利润÷资本总额×100%。

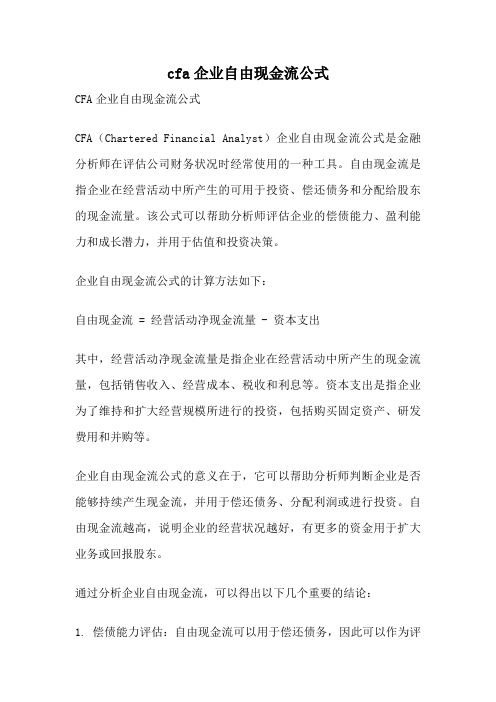

cfa企业自由现金流公式

cfa企业自由现金流公式CFA企业自由现金流公式CFA(Chartered Financial Analyst)企业自由现金流公式是金融分析师在评估公司财务状况时经常使用的一种工具。

自由现金流是指企业在经营活动中所产生的可用于投资、偿还债务和分配给股东的现金流量。

该公式可以帮助分析师评估企业的偿债能力、盈利能力和成长潜力,并用于估值和投资决策。

企业自由现金流公式的计算方法如下:自由现金流 = 经营活动净现金流量 - 资本支出其中,经营活动净现金流量是指企业在经营活动中所产生的现金流量,包括销售收入、经营成本、税收和利息等。

资本支出是指企业为了维持和扩大经营规模所进行的投资,包括购买固定资产、研发费用和并购等。

企业自由现金流公式的意义在于,它可以帮助分析师判断企业是否能够持续产生现金流,并用于偿还债务、分配利润或进行投资。

自由现金流越高,说明企业的经营状况越好,有更多的资金用于扩大业务或回报股东。

通过分析企业自由现金流,可以得出以下几个重要的结论:1. 偿债能力评估:自由现金流可以用于偿还债务,因此可以作为评估企业偿债能力的重要指标。

如果企业的自由现金流连续多年为负或不稳定,可能意味着企业难以偿还债务,存在破产风险。

2. 盈利能力评估:自由现金流可以反映企业的盈利能力。

如果企业的自由现金流高于净利润,说明企业盈利质量较好,能够将盈利转化为现金。

相反,如果自由现金流低于净利润,可能意味着企业存在盈利操纵或财务欺诈的可能性。

3. 成长潜力评估:自由现金流可以用于投资新项目或扩大业务规模,因此也可以用于评估企业的成长潜力。

如果企业的自由现金流持续增长,说明企业有能力进行投资并获取更多的现金流。

相反,如果自由现金流持续下降,可能意味着企业的成长受到限制。

需要注意的是,企业自由现金流公式只是评估企业财务状况的一个指标,还需要结合其他指标和背景信息进行综合分析。

此外,企业自由现金流也受到行业和经济环境的影响,不同行业和不同经济周期下的企业自由现金流水平可能存在差异。

cfa年金公式

cfa年金公式CFA年金公式是金融学中一个非常重要的概念,用于计算投资者在退休后可以获得的年金金额。

在这篇文章中,我们将详细介绍CFA 年金公式及其应用。

CFA年金公式是根据投资者在退休后的收入需求和投资组合的预期收益率来计算他们可以获得的年金金额。

这个公式可以帮助投资者确定他们需要多少资金才能维持退休生活,并帮助他们制定合理的投资计划。

CFA年金公式的数学表达如下:年金金额 = 年金系数× 年金基数其中,年金系数是根据投资组合的预期收益率和投资期限来确定的。

年金基数是投资者在退休后每年需要的收入金额。

为了更好地理解CFA年金公式的应用,我们来看一个实际的例子。

假设投资者希望在退休后每年获得10万元的收入,并且预计投资组合的年化收益率为5%。

根据CFA年金公式,我们可以计算出年金系数为20,即投资者需要在退休时拥有200万元的资产。

使用CFA年金公式的一个重要前提是投资组合的预期收益率是已知的。

然而,在实际情况中,投资组合的收益率是不确定的。

因此,投资者应该根据自己的风险承受能力和投资目标来选择合适的投资组合,并在投资过程中进行适当的风险管理。

除了计算年金金额,CFA年金公式还可以用来计算其他相关的问题。

例如,如果投资者已经知道年金金额和年金系数,他们可以使用CFA年金公式来计算他们需要的资产金额。

同样,如果投资者已经知道年金金额和年金基数,他们可以使用CFA年金公式来计算他们需要的年金系数。

CFA年金公式在金融领域具有广泛的应用。

不仅可以帮助个人规划退休资金,还可以帮助保险公司设计年金产品,帮助企业管理养老金计划,以及帮助政府制定养老保障政策等。

然而,需要注意的是,CFA年金公式只是一个理论模型,实际情况可能会受到很多因素的影响。

例如,通货膨胀率、税收政策、投资组合的风险等都可能对计算结果产生影响。

因此,在使用CFA年金公式进行退休规划时,投资者应该考虑到这些因素,并做出相应的调整。