友邦传世无忧II(A款)高端医疗保险

友邦医疗险条款

友邦医疗保险条款如下:

投保条件:

* 投保年龄为0-64岁。

* 保险期间为一年。

保险责任:

* 癌症保障:对于癌症,保险公司将按照合同约定的保险金额进行赔付。

* 住院津贴:被保险人因意外伤害或等待期后因疾病住院,可获得住院津贴保险金。

津贴天数和比例会根据合同约定的规则进行计算。

* 意外门诊:被保险人因意外伤害导致的门诊医疗费用可获得赔付。

但需注意,这里的意外门诊保障,并非针对意外事故本身进行赔付,而是在意外事故导致需要进行门诊治疗的情况下,提供保障。

责任免除:

* 友邦明确,对于下列各项,不承担保险金给付责任:投保人、受益人对被保险人的故意杀害、伤害;被保险人故意犯罪或拒捕;被保险人服用、吸食或注射毒品;被保险人在本合同生效(或复效)之日起2年内自杀;战争、敌对行为、军事行动、武装冲突;酒后驾驶、无有效驾驶执照驾驶,或驾驶无有效行驶证的机动交通工具;被保险人患艾滋病(AIDS)或感染艾滋病病毒(HIV呈阳性)期间;因疾病住院;猝死。

特别提示:

* 投保人或被保险人进行投保时,需要仔细阅读产品说明书或查阅保险合同条款。

* 友邦保险集团是一家全球性的保险公司,其产品可能因地区、年龄、保额等因素价格有所不同。

* 需要注意的是,以上条款仅为一般性描述,具体内容请参考保险合同条款。

如有疑问,建议咨询保险公司工作人员。

总之,购买友邦医疗保险时,需要仔细阅读条款和特别提示,了解保险责任和责任免除,以便更好地理解自己的保障范围和理赔条件。

此外,在保险期间内,被保险人需要注意维护自己的身体健康,避免可能影响保险金给付的行为和事件发生。

买友邦优享未来两全险的注意事项

购买友邦优享未来两全保险时,需要注意以下几个方面:

1. 产品理解:

- 全面了解产品的保障内容,包括身故或全残保险金、满期金等。

- 了解产品的支付方式(年交或其他)和缴费年限。

2. 风险承受能力:

- 根据自己的经济状况和收入稳定性来评估是否能够承担长期的保费支出。

- 确保在面临意外情况时仍然能够按时缴纳保费。

3. 退保现金价值:

- 了解退保后可以获得的现金价值,以及何时可以领取满期金。

- 注意退保可能带来的损失,特别是早期退保可能会有较高的费用。

4. 年龄限制:

- 确认自己是否符合投保年龄要求,一般来说,这款产品适用于特定年龄段的人群。

5. 健康状况:

- 如果需要,可能需要进行健康检查以满足保险公司的承保条件。

- 提供真实的健康信息,否则可能导致后续理赔出现问题。

6. 条款解读:

- 阅读并理解保险合同中的所有条款和细则,如有不清楚的地方,及时向保险公司咨询。

7. 需求匹配:

- 考虑自己的保险需求和财务目标,确保该产品能够满足这些需求。

8. 专业建议:

- 在购买之前,寻求专业的保险顾问或金融顾问的意见,他们可以帮助你做出更合适的选择。

9. 保险公司信誉:

- 对友邦保险公司的声誉和服务进行调查,确保选择一家可靠的保险公司。

10. 对比其他选项:

- 不要急于做决定,比较市场上其他类似的产品,看是否有更适合你的选择。

在考虑购买任何保险产品时,都应充分了解其特点,并根据个人实际情况作出决定。

新人需澄清的产品细节

新人需澄清的产品细节-刘晶晶医疗险:1.智选康惠或传世无忧等医疗险是保证续保吗?a.保监会规定合同内不允许出现保证续保的字样b.友邦的医疗系只要不出现恶意骗保或者不如实告知既往症,都是保证续保的,这也就是大公司和小公司的最大区别c.超过终身保障额度将不再续保,比如智选康惠终身240万,传世无忧终身5400万2.传世无忧a.传世无忧只保境外居住地半年,保单年度内在境外生活超过180天的部分就不保了b.传世无忧是友邦和msh(万欣和)全球最大的医疗直赔机构合作的高端医疗险,所以核保是所有保险里最严格的,一旦发生理赔,万欣和会去通过他们的方式检查客户的既往症,如果一旦发生问题会导致合同直接解除,也不会赔,所以在投保期间请严格控制如实告知问题c.万欣和会根据医生的诊断说明判断既往症问题,比如客户如果告诉医生2015年就感觉头疼,但是没有在投保时如实告知此项,诊断出来的相关问题就会不赔付,一定要跟客户说清楚,去看病时不要提高投保日期之前未告知的任何症状d.不涵盖孩子出生后的各种疫苗,有别的公司的高端医疗险涵盖和睦家的疫苗,以及和睦家前台卖的哪个永安的高端医疗也可以涵盖,一大一小3万多。

另外有专门的疫苗套餐,美中宜和两年的基础疫苗7000多,全面型10000多,和睦家也有疫苗套餐,但是美中的最实惠,很多在和睦家出生的都跑到美中宜和打,大郊亭还有一个私立叫华府,打疫苗更便宜。

e.儿童7岁后可独立投保高端医疗,7岁之前需有大人一起购买同款同档位产品一年,第二年也可以单独投保f.关于12800起付线直付卡的使用g.合作单位是MSH在中国的子公司万欣和,msh成立于1974年,最大股东是活跃在欧洲金融界长达两个世纪的罗斯柴尔德家族。

现在设有法国巴黎,加拿大卡尔加里,中东迪拜和中国上海四家子公司,是全球健康险设计和管理的领军者,msh有来自各国的员工,会40多种语言,为遍布全球200多个国家的客户,2001年在上海成立子公司万欣和,建立首个国际医疗险中心,2002年建立首个与全国顶级公立医疗机构合作的直付医疗网络,占有最大比例的高端健康险市场份额。

友邦附加门诊急诊A2款团体医疗保险

友邦附加门诊急诊A2款团体医疗保险第一条附加合同的订立和构成《友邦附加门诊急诊A2款团体医疗保险》合同(以下简称本附加合同),依其所附加于的团体主保险合同(以下简称主合同)投保人的申请,经本公司同意而订立。

主合同的条款也适用于本附加合同。

若主合同的条款与本附加合同的条款互有冲突,则以本附加合同的条款为准。

若本附加合同的承保事项不在投保单上载明或批注,本附加合同不产生效力。

第二条保险责任在本附加合同有效期内,被保险人于加入或恢复加入本附加合同后(以较迟者为准)在境内医院(释义一)进行门诊急诊(释义二)治疗,本公司就其符合当地社会医疗保险部门规定的社会基本医疗保险药品目录、诊疗项目目录、服务设施范围以及限额、且由该被保险人个人支付的、必须且合理的净医疗费用(释义三),按如下规则给付门诊急诊医疗保险金予该被保险人。

被保险人的门诊急诊治疗以每日一次为限。

对于每次门诊急诊,(1)若当次门诊急诊净医疗费用不高于门诊急诊医疗费用每次免赔额,则本公司不承担给付该次门诊急诊医疗保险金的责任。

(2)若当次门诊急诊净医疗费用高于门诊急诊医疗费用每次免赔额,则该次门诊急诊医疗保险金计算如下:门诊急诊医疗保险金=(当次门诊急诊净医疗费用-门诊急诊医疗费用每次免赔额)×门诊急诊医疗保险金给付比例,但每次门诊急诊医疗保险金以门诊急诊每次限额为限。

同一保险期间内,若每一被保险人累计给付的门诊急诊医疗保险金之和达到本附加合同对应该被保险人的保险金额,本附加合同对该被保险人的保险责任终止。

本附加合同项下各被保险人所对应的门诊急诊医疗费用每次免赔额、门诊急诊每次限额、门诊急诊保险金给付比例和保险金额均载于投保单上。

本公司在计算保险费时将区分被保险人是否拥有社会基本医疗保险,若根据新增/资料变更申请书上的约定被保险人已拥有当地社会基本医疗保险,而本公司日后发现该被保险人实际并不拥有当地社会基本医疗保险,则本公司有权要求投保人支付当年度该被保险人项下累计应增加的保险费。

美国友邦保险(百慕达)有限公司

American International AssuranceCompany (Bermuda) LimitedAIA Tower183 Electric RoadNorth Point, Hong KongT: 2881 3333新聞稿聯絡: 美國友邦保險(百慕達)有限公司盧秀麗小姐 -企業傳訊部28958897+852恒信公關國際有限公司陳德成先生 - 新聞服務總監19033960+852友邦推出全新「尊貴環球醫療計劃」提供高達500萬美元終身醫療保障香港,2010年3月22日─美國友邦保險(百慕達)有限公司(簡稱“友邦”)宣布推出全新的「尊貴環球醫療計劃」,提供保障額高達500萬美元的終身醫療保障,主要賠償項目均不設賠償上限1或墊底費,讓客戶安心接受優質醫療服務,毋須為日益上漲的醫療收費而擔憂。

友邦(香港及澳門)首席執行官陳榮聲先生指出:「很多高收入人士均希望獲得優質的醫療服務,惟近年本地的醫療費用不斷上漲,如果希望尋求歐美更先進的科技治療頑疾,或是公幹旅遊期間不幸因病或意外需要入院接受治療,收費非常高昂。

有鑑於此,友邦特別推出『尊貴環球醫療計劃』,具備特高保額及全面化保障範圍,讓客戶無論身處香港或外地,均可獲得妥善周全的終身醫療保障,再無後顧之憂,得以安心專注事業及家庭的發展。

」「尊貴環球醫療計劃」提供高達500萬美元的終身醫療保障,保障範圍全面。

一旦受保人不幸需要入院接受治療,將獲全數支付主要醫療開支2,包括住院病房及膳食、醫生及專科醫生巡房、深切治療病房及加床服務等,以至門診手術的費用,毎年可支付的賠償限額高達200萬美元。

多項主要賠償項目均不設賠償上限,客戶亦不用支付任何項目的墊底費。

除了住院開支外,出院後門診諮詢、手術後家中看護及康復護理等項目均在保障之列,讓客戶出院後可以安心休養。

計劃另設有多種不同的延續惠益,例如住院前門診諮詢、化療及電療費用賠償、門診透析費用、人體免疫力缺乏病毒/愛滋病治療惠益(由第5個保單周年後開始)及精神疾病或神經疾病惠益,並提供「美國國際支援服務」(“AIAS”) 的環球緊急醫療服務。

友邦重疾保险二次理赔流程及注意事项

友邦重疾保险二次理赔流程及注意事项下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor. I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!友邦重疾保险的二次理赔流程是指,当被保险人首次申请并获得了重疾保险金后,如果符合保险合同约定的条件,可以再次申请理赔的流程。

最强百万意外险上市 友邦安行无忧A-B款两全保险产品介绍

最强百万意外险上市友邦安行无忧A/B款两全保险产品介绍01月06日讯,导读:“居安而思危,防患于未然” 虽然意外无时无刻威胁着我们的幸福生活,但只要准备充分,便能“安行人生,日日无忧”!友邦保险最新意外保障计划——安行无忧,为您提供高额的意外身故或全残保障,驾乘人员高达百万额度的保障、九种重大自然灾害双倍给付,满期还能返还本金。

友邦安行无忧A/B款两全保险——安行人生,日日无忧【投保须知】投保年龄:18-60岁(B款),18-50岁(A款)保险期限:20年(B款),30年(A款)交费期间:5年或10年【保障内容】九种自然灾害:地震、泥石流、滑坡、洪水、海啸、台风或飓风、龙卷风、雷击、暴雪。

【产品特色】1、保障全:公共交通(横跨海陆空,包括出租车、网约车、机场摆渡车)、私家车、商务车全覆盖。

2、费率低:男女统一费率,最低1800元即可享受几十年最高达200万的特定交通意外保障(最高可购买600万保障)。

3、人性化:有事赔钱,无事返还保费。

4、保障长:交10年保30年,交5年保20年。

5、投保易:投保简易,免体检。

【案例演示】王先生35岁,选择购买友邦安行无忧A款,基本保额20万元,交费期间10年,保障期间30年,年交保费3600元。

王先生的保障情况如下:情况一:若友先生50岁时,在搭乘公交车途中不幸遭遇车祸,且于发生事故后的180天内身故,则可获得200万元公共交通意外保险金。

本合同终止。

情况二:若友先生60岁时,驾驶私家车外出旅游期间遭遇泥石流,且于发生事故后的180天内导致全残,则可获得因九种重大自然灾害原因导致的400万元私家车意外保险金。

本合同终止。

情况三:若友先生64岁时,遭遇地震,房屋倒塌,且于发生事故后的180天内身故,则可获得因九种重大自然灾害原因导致的40万元意外身故保险金。

本合同终止。

情况四:若友先生平平安安,到65岁满期时,则可获得满期金43,200元,相当于120%的已付保费。

友邦高端医疗险合同范本

友邦高端医疗险合同范本本合同由以下双方共同签订,即友邦(以下简称“甲方”)和投保人(以下简称“乙方”)。

甲乙双方在平等自愿的基础上,经过友好协商,就友邦高端医疗险的相关事宜达成如下合同:第一条保险合同的基本信息1.1 保险产品名称:友邦高端医疗险1.2 投保人信息:乙方姓名/名称 _______________,身份证号/营业执照号_______________1.3 保险期间:自 _______________ 年 __ 月 __ 日起至 _______________ 年 __ 月 __ 日止1.4 保险费:_______________(大写:_______________)第二条保险责任2.1 保险责任范围:本合同约定的保险责任包括但不限于医疗费用、住院津贴、手术费用等2.2 保险责任限制:详见保险条款第三条保险费及缴费方式3.1 保险费的支付方式:一次性缴纳/分期缴纳3.2 缴费期限及方式:详见保险条款第四条保险事故通知和理赔申请4.1 保险事故通知:乙方在发生保险事故后应及时通知甲方,并按要求提供相关资料4.2 理赔申请:乙方在保险事故发生后应在规定时间内向甲方提出理赔申请,并提供真实、完整的理赔资料第五条保险合同的解除和终止5.1 合同解除:乙方有权在保险合同生效前解除合同,但需承担相应的违约责任5.2 合同终止:详见保险条款第六条其他约定6.1 本合同未尽事宜,双方可另行协商补充6.2 本合同一式两份,甲乙双方各执一份,具有同等法律效力第七条争议解决7.1 本合同的履行及解释均适用中华人民共和国法律7.2 因本合同引起的一切争议,双方应友好协商解决;协商不成的,任何一方均有权向有管辖权的人民法院提起诉讼第八条合同生效8.1 本合同自双方签字盖章之日起生效甲方(盖章):_________________ 乙方(盖章):_________________签订日期:_________________ 签订地点:_________________以上内容经双方确认无误后签订,具有法律效力。

友邦传世金生案例

友邦传世金生案例

(原创版)

目录

1.友邦传世金生案例简介

2.案例中的关键人物和事件

3.案例的解决方案和结果

4.案例的启示和影响

正文

友邦传世金生案例是我国保险行业的一起著名案例,它发生在 2002 年,引起了广泛的关注。

此案例的关键人物是友邦保险公司的客户张先生和销售人员李女士。

张先生在购买了友邦保险公司的传世金生保险后,发现自己的保单被销售人员李女士篡改,导致自己的权益受到了严重损害。

在发现这一问题后,张先生立即向友邦保险公司投诉,但未得到满意的答复。

在此情况下,张先生决定将友邦保险公司告上法庭。

经过长达一年的审理,法院最终判决友邦保险公司赔偿张先生 50 万元的保单权益。

这个案例的解决方案是法院的判决,结果是友邦保险公司败诉,张先生获得了应有的权益。

这个案例对我国保险行业产生了深远的影响,它使得保险公司开始重视销售人员的管理和培训,同时也让消费者更加了解自己的权益,提高了消费者对保险行业的信任度。

此外,这个案例也启示我们,无论是在保险行业还是其他行业,都需要有严格的管理和监管机制,以防止类似的事件再次发生。

第1页共1页。

友邦高端医疗险合同模板

友邦高端医疗险合同模板这是小编精心编写的合同文档,其中清晰明确的阐述了合同的各项重要内容与条款,请基于您自己的需求,在此基础上再修改以得到最终合同版本,谢谢!友邦高端医疗险合同模板甲方(投保人):乙方(保险公司):友邦人寿保险有限公司鉴于甲方愿意投保乙方提供的高端医疗险,经甲乙双方友好协商,特订立本合同,共同遵照执行。

第一条 保险标的本保险合同的保险标的是甲方指定的被保险人。

第二条 保险范围本保险合同的保险范围包括:1. 疾病治疗费用:包括门诊费用、住院费用、手术费用、检查费用等。

2. 药品费用:包括处方药费用、非处方药费用等。

3. 医疗设备使用费用:包括轮椅、拐杖、呼吸机等。

4. 护理费用:包括居家护理、康复护理等。

5. 其他与医疗相关的费用。

第三条 保险金额本保险合同的保险金额为人民币【】元。

第四条 保险期间本保险合同的保险期间为一年,自【】年【】月【】日至【】年【】月【】日。

第五条 保险费本保险合同的保险费为每年人民币【】元。

甲方应在保险期间开始前一次性支付。

第六条 保险事故通知甲方应在知道或应当知道保险事故发生之日起【】日内通知乙方。

甲方未履行通知义务的,乙方不承担赔偿责任。

第七条 保险金给付乙方在接到甲方保险事故通知后,经审核确认属于保险责任的,应在【】日内给付保险金。

第八条 合同解除甲方有权解除本保险合同,但应提前【】日通知乙方。

合同解除后,甲方不得要求退还保险费。

第九条 争议解决本保险合同的解释及争议解决适用中华人民共和国法律。

如发生争议,双方应友好协商解决;协商不成的,可以向有管辖权的人民法院提起诉讼。

第十条 其他事项1. 本保险合同未尽事宜,由甲乙双方另行协商补充。

2. 本保险合同一式两份,甲乙双方各执一份。

甲方(投保人):乙方(保险公司):友邦人寿保险有限公司签订日期:【】年【】月【】日这是小编精心编写的合同文档,其中清晰明确的阐述了合同的各项重要内容与条款,请基于您自己的需求,在此基础上再修改以得到最终合同版本,谢谢!。

友邦传世金生案例

友邦传世金生案例

友邦传世金生是一个合作模式的案例,友邦传世金生是指友邦保险(Prudential)与中国传世(China Congerit)合作推出的一款保险产品。

以下是友邦传世金生的案例分析。

友邦传世金生是友邦保险针对中国市场推出的一款全人寿保险产品,旨在为中国消费者提供高保额、长期保障的寿险保障。

该产品提供了终身保障,即保险期限至被保险人去世日止,无论保险期限多长,都能提供保险保障。

友邦传世金生的合作模式为友邦保险与中国传世合作推出的产品,双方通过合作共同开发和销售该产品。

友邦保险作为国际知名保险公司,带来了丰富的保险经验和专业知识,而中国传世作为国内知名互联网金融科技企业,拥有强大的销售渠道和技术支持能力,两家公司的合作使得友邦传世金生能够迅速在中国市场推广和销售。

友邦传世金生的推出对于友邦保险来说具有重要意义。

中国是一个巨大的保险市场,人口众多且寿命延长,对保险保障的需求逐渐增加。

友邦保险通过与中国传世的合作,能够借助中国传世在互联网金融领域的优势,更好地满足中国消费者对保险保障的需求。

对于中国传世来说,与友邦保险的合作能够为公司带来更多的保险产品种类和销售渠道,拓宽了公司的业务范围。

此外,友邦保险作为国际知名保险公司,带来了丰富的保险经验和专业知识,对中国传世来说也是一种资源共享的机会。

综上所述,友邦传世金生是友邦保险与中国传世合作推出的一款保险产品,通过合作模式能够更好地满足中国消费者对保险保障的需求,并且为友邦保险和中国传世带来了更多的互利机会。

这一案例表明合作模式对于企业拓展市场和提供更好的产品具有重要意义。

香港友邦高端医疗:爱无忧附加至尊明珠计划

香港友邦高端医疗:爱无忧附加至尊明珠计划香港友X推出了高端医疗亚洲计划【亚洲至尊明珠医疗】,其实,对于大部分的内陆客户来说亚洲计划已经足够了。

计划概要:投保年龄:0到70岁投保形式:可以单独投保也可以以附加险的形式投保保障额度:个人终身的保障额度为2500万港币,每次的赔付限额为1000万港币。

保障范围:在亚洲范围内的住院、手术、康复治疗等费用(包含澳大利亚和新西兰)自付额选择:提供0、16000、25000港币三种自负额选择直付服务:提供内陆、香港和澳门的住院直付服务(需在指定医院内)总结:让客户可以不用担心医疗费用的去北上广以及香港最好的医院去做治疗,尽快康复。

爱无忧可以附加高端医疗,并且可以申请每年返还的现金和红利用来抵扣高端医疗的保费,对高端客户来说,通过这种方式投保,既省事又高效,买一份高端医疗,可以解决全球就医无忧的问题,不用再担心医疗费。

友邦的高端医疗有至尊明珠高端医疗和亚洲明珠高端医疗两种。

我们用至尊明珠来举例子。

30岁男士,每年投入2万美元买爱无忧,投入6年,共12万美元。

附加一份至尊明珠高端医疗,首年保费是1060美元。

所以,爱无忧+至尊明珠高端医疗,首年保费是21060.03美元。

高端医疗垫底费2000美元的意思是,如果发生住院,2000美元以内自己承担,有社保的可以找社保报销;2000美元以上,无论住的是什么医院用的是什么药,高端医疗基本全部报销。

本计划书选择的至尊明珠高端医疗,是全球除美国以外那个级别。

每年可报销的额度是250万美元,终身可以报销625万美元。

至尊明珠报销的范围和具体内容如下:内容非常齐全,涵盖全球范围和全球除美国外两档。

基本来说,正常的疾病或者意外住院所花费用,基本都可以报销了。

包括国内和睦家这些高端私人医院都可以报销,住院前提前4天以上申请,甚至可以不用再来申请报销。

基本上,治疗后,你只需要拍拍屁股走人就是了。

保险公司负责跟医院对接,为你买单。

因为爱无忧从第5年开始每年固定返还保额的1.8%,保单前20年有6次额度返还3%,这笔钱是可以灵活提取的,也可以选择每年4%的利息来累计生息;而爱无忧的累计周年红利,也是可以灵活提取的。

友邦附加加惠意外医药补偿医疗保险

EAMR(20000323)友邦附加加惠意外医药补偿医疗保险第一条 附加合同的订立和构成 《友邦附加加惠意外医药补偿医疗保险》合同(以下简称本附加合同),依主保险合同(以下简称主合同)投保人 的申请,经本公司同意而订立。

本附加合同附加于本公司的《友邦附加加惠意外伤害保险》合同(以下简称加惠意 外保险附加合同)而成立,主合同及所附加的加惠意外保险附加合同的条款也适用于本附加合同,若主合同及所附 加的加惠意外保险附加合同与本附加合同的条款互有冲突,则以本附加合同为准。

若本附加合同的承保项目未在投保单上或批注内载明,本附加合同不发生效力。

本附加合同英文全称为Enhanced Accidental Medical Reimbursement Rider, 简称 EAMR 。

第二条 保险责任 在本附加合同有效期内,被保险人遭遇加惠意外保险附加合同第五条约定的意外事故,且自事故发生之日起一百八 十天内因该意外所致伤害而经医院进行必要治疗,本公司按其已支出的、必须且合理的实际医药费用给付补偿金予 被保险人,每次意外事故的最高医药费给付,以投保单上所载的本附加合同基本保险金额为限。

实际的医药费用以上海市卫生局或当地政府核准的收费标准为限。

给付范围包括医生诊断、处方、手术费、救护车 费、住院费、药费、X 光检查、护理、医疗用品等在医院内支出的费用。

医生处方须符合上海市或当地政府公费医疗、劳保医疗人员药品报销范围的规定。

若被保险人按政府的规定取得补 偿,或从其他社会福利机构、任何医疗保险给付取得补偿,本公司仅给付剩余的部分。

第三条 责任免除 任何在下列期间发生的或由下列原因导致的医药费用,本公司不负赔偿责任: (1)牙齿修复,牙齿整形; (2)视力矫正; (3)美容手术及一般理疗; (4)脊椎间盘突出症; (5)先天性疾病和先天性畸形; (6)加惠意外保险附加合同第七条所列各项责任免除亦为本附加合同责任免除。

2.14-《友邦传世无忧Ⅲ高端医疗保险》的费率表(老客户1)

计划2

10,937 9,269 8,482 8,747 8,880 9,145 9,542 10,073 10,470 11,001 11,929 12,326 12,591 12,856 12,989 13,254 13,917 14,182 14,447 14,579 14,844 14,977 15,109 15,507 15,904 16,169 16,833 17,893 18,688 19,881 20,411 21,206 22,002 22,665 23,328 24,255 25,183 26,375 27,436 29,027 30,750 32,605 34,594 36,847 39,630 43,341 47,980 53,547 59,114 64,018 65,211 66,670 68,790 70,778 76,477 79,393 82,044 83,503 85,093 90,527 96,624 99,541 102,721 104,444 109,348 111,469 113,457 115,445 117,434 119,289 121,277 123,266 125,253 127,242 129,230 131,350 133,339 135,327 137,315 139,304 141,291 143,279 145,268

《友邦传世无忧Ⅲ高端医疗保险》

产品费率表 (单位: 人民币元)

产品费率表

1

友人发2020-132号-001

《友邦传世无忧Ⅲ高端医疗保险》

产品费率表 (单位: 人民币元)

表一:以公费医 疗或基本医疗保 险身份投保,续 保费率

保险责任

保险期间内最高给付限 额

免赔额 昂贵医院自付比例

友邦高端医疗险合同范本

友邦高端医疗险合同范本甲方(保险人):友邦保险有限公司地址:[具体地址]电话:[电话号码]乙方(被保险人):[被保险人姓名]身份证号:[身份证号码]联系地址:[联系地址]联系电话:[联系电话]鉴于乙方自愿向甲方投保高端医疗保险,甲方同意承保,双方经平等协商,达成如下协议:一、保险责任1. 医疗费用保障乙方在保险期间内因疾病或意外伤害在指定医疗机构接受治疗所产生的合理且必要的医疗费用,包括但不限于住院费用、手术费用、门诊费用、药品费用、检查检验费用等,甲方按照本合同约定予以赔付。

住院费用包括床位费、护理费、膳食费、诊疗费、手术费、药品费、材料费等。

手术费用包括手术费、麻醉费、手术中使用的医疗器械费等。

门诊费用包括挂号费、诊察费、治疗费、药品费、检查检验费等。

药品费用包括符合国家药品监督管理部门批准的药品目录内的药品费用。

检查检验费用包括 X 光、CT、MRI、超声、心电图、实验室检查等费用。

2. 紧急救援保障在乙方遭遇紧急情况(如突发疾病、意外伤害等)需要紧急救援时,甲方将承担紧急救援费用,包括但不限于紧急医疗转运、送返、遗体遣返等费用。

3. 健康管理服务甲方为乙方提供健康管理服务,包括健康咨询、体检安排、健康讲座等。

二、保险金额及赔付比例1. 本合同的保险金额为[具体金额],在保险期间内,乙方的医疗费用赔付以保险金额为限。

2. 对于符合本合同约定的医疗费用,甲方按照[具体赔付比例]予以赔付。

三、指定医疗机构1. 乙方应在甲方指定的医疗机构接受治疗,指定医疗机构包括但不限于[具体列举指定医疗机构名称]。

2. 若乙方因紧急情况无法在指定医疗机构接受治疗,应在病情稳定后及时转至指定医疗机构继续治疗。

四、保险期间本合同的保险期间为[具体时间区间],自合同生效日零时起至期满日二十四时止。

五、保险费1. 乙方应按照本合同约定向甲方支付保险费,保险费的支付方式为[具体支付方式,如年缴、月缴等],支付时间为[具体支付时间]。

友邦保险险种分类

友邦保险险种分类

友邦保险提供的险种可以根据不同需求进行分类,以下是一些常见的友邦保险险种分类:

1. 寿险:友邦提供各种寿险产品,包括终身寿险、定期寿险和储蓄型寿险等。

寿险主要关注于个人风险保障和家庭财务规划。

2. 健康险:友邦的健康险产品涵盖疾病保险、住院医疗保险、重疾险等,旨在为客户提供全面的医疗及健康保障。

3. 意外险:友邦提供意外伤害保险,帮助客户应对突发意外事件所导致的经济困境。

4. 退休金险:友邦的退休金险产品旨在帮助客户规划养老金收入,确保客户在退休后享受到稳定的经济保障。

5. 教育金险:友邦的教育金险产品旨在帮助客户为子女的教育提供资金保障,确保子女能够享受良好的教育资源。

友邦保险报销范围

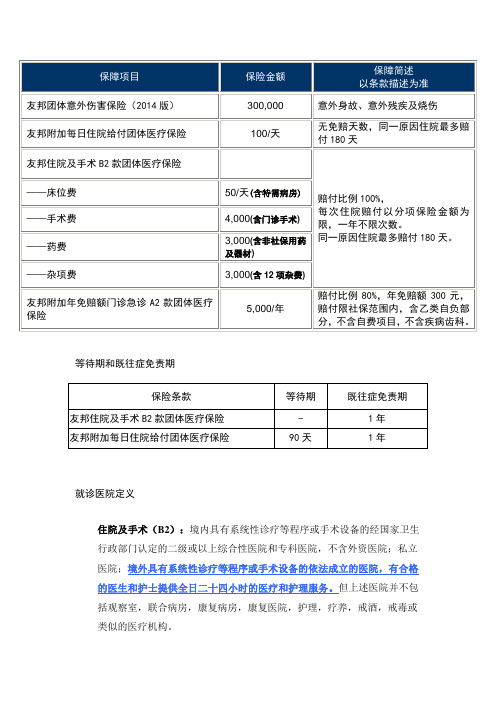

等待期和既往症免责期就诊医院定义住院及手术(B2):境内具有系统性诊疗等程序或手术设备的经国家卫生行政部门认定的二级或以上综合性医院和专科医院,不含外资医院;私立医院;境外具有系统性诊疗等程序或手术设备的依法成立的医院,有合格的医生和护士提供全日二十四小时的医疗和护理服务。

但上述医院并不包括观察室,联合病房,康复病房,康复医院,护理,疗养,戒酒,戒毒或类似的医疗机构。

门诊急诊的就诊医院:中国大陆当地社会医疗保险定点医院(不包括外宾病房等特需病房、特需门诊),外资医院、康复医院、诊所、护理、疗养、戒酒、戒毒或类似的医疗机构除外。

住院津贴:境内二级或以上社保定点医院(观察室、联合病房、康复病房、外宾病房等特需病房及营利性医院、外资医院除外)。

关于理赔约定普通医疗理赔的处理时效为7个工作日,重大理赔的处理时效为10个工作日。

其它有医保人员就诊时必须使用医保卡就医。

用药量的规定:急诊三天用量,一般门诊7天用量,慢性病半个月用量,特殊疾病经保险公司批准可放宽到30天。

友邦团体意外伤害保险(2014版)对被保险人的同一意外事故,本条各项保险金给付的累计金额以投保单上所载的该被保险人所对应的本合同保险金额为最高限额。

意外身故保险金:在本合同有效期内,若被保险人因遭受意外事故,且自该事故发生之日起一百八十日内身故的(不包括猝死),则本公司给付意外身故保险金予健在的身故保险金受益人,其金额为投保单上所载的该被保险人所对应的本合同的保险金额。

本合同对该被保险人的保险责任终止。

若该被保险人于身故前曾因同一意外事故领有本条第二款的保险金给付,则其意外身故保险金为扣除此款内任何已给付保险金后的余额。

意外伤残保险金:在本合同有效期内,若被保险人因遭受意外事故,且自该事故发生之日起一百八十日内导致伤残,则本公司将按保险合同所附“伤残行业标准”中的评定原则,确认该伤残的伤残类别、伤残等级和保险金给付比例,并给付意外伤残保险金予被保险人,其金额为确认的保险金给付比例乘以投保单上所载的该被保险人所对应的本合同的保险金额。

友邦传世无忧II(A款)高端医疗保险

友邦保险[2018]医疗保险088号请扫描以查询验证条款友邦传世无忧II(A款)高端医疗保险第一条保险合同的构成本保险条款、保险单、所附的投保单(正本留本公司存档,其复印件或电子影印件与正本具有同等效力)、批注及其他约定书均为《友邦传世无忧II(A款)高端医疗保险》合同(以下简称本合同)的构成部分。

第二条保险合同成立与生效投保人提出保险申请、本公司同意承保,本合同成立。

合同生效日期在保险单上载明。

第三条被保险人、投保年龄、保险期间及续保在中华人民共和国境内(释义一)居住的所有国籍人士均可作为本合同的被保险人。

非中华人民共和国国籍的被保险人须持有中华人民共和国政府部门签发的工作签证或拥有中华人民共和国境内居留证或长期居住权。

本合同所承保的被保险人的投保年龄为出生满三十日至七十岁(释义二),最高可续保至被保险人年满九十九岁。

本合同是非保证续保产品,其保险期间为一年。

投保人可于保险期间届满时或之前向本公司支付届时约定之续保保险费以示续保,若本公司同意并已收取该续保保险费,则进入下一保险期间。

第四条保障计划投保人在投保时可就不同的保障区域、有无年度起付金额(释义三)及医院和诊所(释义四)范围是否包含昂贵医院(释义五)选择本合同对应的保障计划。

在保险合同成立后,保障计划的内容将载于本合同保险单上的《保险计划表》。

(1)保障区域的选择和要求投保人在投保时可选择“全球除美国”或“全球”作为本合同被保险人的保障区域。

对于保障区域是“全球除美国”的,本公司对被保险人在美国的任何费用不承担保险责任。

保障区域的选择和要求不适用于全球紧急救援费(释义六)。

(2)年度起付金额的选择和要求投保人在投保时可选择无年度起付金额或有年度起付金额的保障计划。

对于保障计划有年度起付金额要求的,在本合同的保险期间内本公司仅对超出《保险计划表》所载的年度起付金额的“约定项目费用总额”之和予以给付。

年度起付金额的选择和要求不适用于无理赔住院津贴。

明亚尊享医疗VS友邦传世无忧

明亚尊享医疗VS友邦传世无忧戳“童爷探险”关注我们哦!强强联合的王炸产品傲娇但不贵01公司背景02复星联合明亚尊享开发背景复星联合健康中国明亚经纪专业卓越一款专为明亚中高端客户量身定制的医疗保险明亚,致力于为中国中高端家庭和企业提供一站式风险解决方案,一直是中高端医疗品牌的倡导者。

复兴联合,嫁接全球产业资源,为中国家庭客户和企业客户,提供全流程健康管理与医疗保障整合解决方案,一直是中国健康保险的领军者。

03明亚尊享产品形态年度赔付限额:800万。

门诊:可选。

中医额度:4000元。

特殊门诊:800万。

可选免赔额:0元 12000元 20000元。

等待期:无保障地域:中国大陆大中华国际(不含美加)全球。

保障具体涵盖范围:中国大陆保障:保障地域为中国大陆。

大中华保障:保障地域为中国大陆,香港,台湾,澳门。

国际保障:保障地域为除去美国,加拿大以外的全球任意国家和地区。

全球保障:全球任何国家和地区都可以保。

住院医疗和特殊门诊无单项限额。

门诊医疗为可选部分。

中医累计限额为4000元。

理疗费累计限额为4000元。

04明亚尊享保障细则05明亚尊享昂贵医院列表和睦家,香港明德,香港养和医院,上海红枫国际妇儿医院均包含。

06价格演示07案例演示08网络直赔服务09明亚尊享增值服务中国大陆及港澳台超过820家直接支付网络医院。

特需部,贵宾部,国际诊所全部都包含。

10明亚尊享VS传世无忧住院医疗的对比(点开放大更友好)明亚尊享住院补贴每天800元,累计30天。

友邦传世无忧每天650元,也是累计30天。

明亚尊享包含异地就医交通费,友邦不包括。

明亚尊享不覆盖齿科,传世无忧也需要单独付费。

这几组情况,明亚尊享均无单项限额。

某邦传世无忧为全额赔付。

对于特殊门诊的治疗,明亚尊享比较友好,也无单项限额,包含质子重离子的治疗,门诊手术,急诊留观等。

传世无忧包含住院前30天,出院后60天的赔付。

手术前后门诊也是术前30天,术后60天。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

友邦保险[2018]医疗保险088号请扫描以查询验证条款友邦传世无忧II(A款)高端医疗保险第一条保险合同的构成本保险条款、保险单、所附的投保单(正本留本公司存档,其复印件或电子影印件与正本具有同等效力)、批注及其他约定书均为《友邦传世无忧II(A款)高端医疗保险》合同(以下简称本合同)的构成部分。

第二条保险合同成立与生效投保人提出保险申请、本公司同意承保,本合同成立。

合同生效日期在保险单上载明。

第三条被保险人、投保年龄、保险期间及续保在中华人民共和国境内(释义一)居住的所有国籍人士均可作为本合同的被保险人。

非中华人民共和国国籍的被保险人须持有中华人民共和国政府部门签发的工作签证或拥有中华人民共和国境内居留证或长期居住权。

本合同所承保的被保险人的投保年龄为出生满三十日至七十岁(释义二),最高可续保至被保险人年满九十九岁。

本合同是非保证续保产品,其保险期间为一年。

投保人可于保险期间届满时或之前向本公司支付届时约定之续保保险费以示续保,若本公司同意并已收取该续保保险费,则进入下一保险期间。

第四条保障计划投保人在投保时可就不同的保障区域、有无年度起付金额(释义三)及医院和诊所(释义四)范围是否包含昂贵医院(释义五)选择本合同对应的保障计划。

在保险合同成立后,保障计划的内容将载于本合同保险单上的《保险计划表》。

(1)保障区域的选择和要求投保人在投保时可选择“全球除美国”或“全球”作为本合同被保险人的保障区域。

对于保障区域是“全球除美国”的,本公司对被保险人在美国的任何费用不承担保险责任。

保障区域的选择和要求不适用于全球紧急救援费(释义六)。

(2)年度起付金额的选择和要求投保人在投保时可选择无年度起付金额或有年度起付金额的保障计划。

对于保障计划有年度起付金额要求的,在本合同的保险期间内本公司仅对超出《保险计划表》所载的年度起付金额的“约定项目费用总额”之和予以给付。

年度起付金额的选择和要求不适用于无理赔住院津贴。

(3)医院和诊所的选择和要求投保人在投保时可选择其保障计划的医院和诊所范围是否包含昂贵医院。

对于保障计划中医院和诊所的范围不包含昂贵医院的,本公司对被保险人在昂贵医院发生的各项费用不承担保险责任。

(4)常住地的要求在本合同保险期间内,若被保险人停留于境外(释义七)地区的累计日数超过一百八十日,则视为常住地发生变化,被保险人应及时告知本公司。

本公司对超过一百八十日后境外的任何费用不承担保险责任。

常住地的要求不适用于全球紧急救援费。

第五条保险责任一、保险金____________________________________________________________________________________________除另有约定外,本公司对被保险人于本合同生效日起或最后一次效力恢复之日起三十日内(含第三十日)发生的疾病不承担保险责任。

另有约定包括以下二种情况:(1)本公司对被保险人于本合同生效日起或最后一次效力恢复之日起一百八十日内(含第一百八十日)发生的住院延伸费用补偿金中的精神疾病住院治疗费(释义八)不承担保险责任。

(2)本公司对被保险人于本合同生效日起或最后一次效力恢复之日起一百八十日内(含第一百八十日)发生的住院延伸费用补偿金中的艾滋病/感染人体免疫力缺乏病毒住院治疗费(释义九)不承担保险责任。

若被保险人在上述期间内因疾病而导致费用,则对于在上述期间后因该疾病而导致的费用,本公司也不承担保险责任。

被保险人因遭受意外事故(释义十)而导致保险责任约定费用的,则不受上述期间的限制。

本合同续保的,也不受上述期间的限制。

在本合同有效期内,若被保险人发生以下第(1)至(5)项费用,则本公司按照已发生的、必须且合理的“约定项目费用总额”减去任何已获得的补偿费用(释义十一)计算,分别向被保险人给付以下相应项的保险金;被保险人的无理赔住院津贴按照以下第(6)项执行。

本合同所有保险金的给付都应符合被保险人所选择的保障计划的要求,且应符合《保险计划表》中所载的限制要求,包括不超过本合同的保险金额和每项保险责任的最高给付限额。

(1)住院费用补偿金在计算住院费用补偿金时,“约定项目费用总额”指被保险人每次住院(释义十二)的床位费(释义十三)、膳食费(释义十四)、药品费(释义十五)、住院杂费(释义十六)、重症监护病房费(释义十七)和住院陪床费(释义十八)之和,被保险人的康复治疗费(释义十九)、疾病终末期关怀费(释义二十)、艾滋病/感染人体免疫力缺乏病毒住院治疗费和精神疾病住院治疗费不在住院费用补偿金项下赔付。

(2)手术费用补偿金在计算手术费用补偿金时,“约定项目费用总额”指被保险人的常规手术费(释义二十一)、重建手术费(释义二十二)和医疗装备费(释义二十三)之和。

(3)住院延伸费用补偿金在计算住院延伸费用补偿金时,“约定项目费用总额”指被保险人每次住院的康复治疗费、疾病终末期关怀费、艾滋病/感染人体免疫力缺乏病毒住院治疗费、精神疾病住院治疗费和手术后家中看护费(释义二十四)之和。

(4)指定门急诊费用补偿金在计算指定门急诊费用补偿金时,“约定项目费用总额”指被保险人的住院前后门急诊费(释义二十五)、门诊手术前后门急诊费(释义二十六)和放化疗、靶向药治疗、透析及肾移植后抗排异治疗门诊费(释义二十七)之和。

(5)紧急费用补偿金在计算紧急费用补偿金时,“约定项目费用总额”指被保险人的意外急症门急诊费(释义二十八)、意外紧急牙齿门急诊费(释义二十九)和全球紧急救援费之和。

(6)无理赔住院津贴在本合同有效期内,若被保险人未就保险责任范围内的某次住院费用进行理赔或者抵扣年度起付金额(若被保险人选择的保障计划包含年度起付金额),则本公司按《保险计划表》所载的每日津贴乘以被保险人的该次实际住院日数(释义三十)向被保险人给付无理赔住院津贴。

本公司给付无理赔住院津贴后,将不再给付与该次住院相关的任何补偿金。

二、预先通知被保险人在接受下列项目的治疗和服务之前,应通过指定的服务热线做预先通知。

紧急情况下,如被保险人未能预先通知的,被保险人须自接受下列医疗项目后四十八小时之内进行通知。

因被保险人未预先通知或紧急情况下未能在规定时间内进行通知,且发生的费用超出或不符合本合同保险责任的费用规定,则本公司不承担相应的费用,该相应的费用由被保险人自己承担。

(1)大于5000元的单项检查或每剂大于5000元的药品;(2)所有住院治疗或所有手术治疗;(3)首次门诊肾透析、门诊恶性肿瘤电疗、化疗或放疗治疗;(4)手术后家中看护;(5)康复治疗;(6)疾病终末期关怀;(7)艾滋病/感染人体免疫力缺乏病毒住院治疗;(8)精神疾病治疗;(9)全球紧急救援。

____________________________________________________________________________________________第六条责任免除一、因下列情形之一导致被保险人的任何费用,本公司不承担给付住院费用补偿金、手术费用补偿金、住院延伸费用补偿金、指定门急诊费用补偿金和无理赔住院津贴的责任:(1)被保险人所患既往症(释义三十一)引起的相关费用;(2)投保人对被保险人的故意杀害、故意伤害;(3)因被保险人挑衅或故意行为而导致的打斗、被袭击或被谋杀;(4)被保险人参与执行军、警任务;(5)被保险人故意自伤;(6)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;(7)被保险人酒后驾驶(释义三十二)、无合法有效驾驶证驾驶(释义三十三),或驾驶无有效行驶证(释义三十四)的机动车;(8)被保险人未遵医嘱,私自使用药物,但按使用说明的规定使用非处方药(释义三十五)不在此限;(9)战争、军事冲突、暴乱或武装叛乱;(10)任何恐怖分子行为(释义三十六);(11)核爆炸、核辐射或核污染;(12)被保险人进行潜水(释义三十七)、滑水、滑雪、轮滑、滑板、滑板车、滑翔翼、跳伞、蹦极、攀岩运动(释义三十八)或探险活动(释义三十九);(13)被保险人进行摔跤、柔道、空手道、跆拳道、马术、拳击、武术的比赛或被保险人进行特技(释义四十)表演;(14)被保险人进行赛马、各种车辆表演、赛车运动、驾驶卡丁车;(15)精神和行为障碍(释义四十一)(住院延伸费用补偿金中的精神疾病住院治疗除外);(16)视力矫正或受酒精、毒品(释义四十二)、管制药物(释义四十三)影响;(17)不孕不育治疗、人工受精、妊娠(包括异位妊娠)、分娩(含难产)、流产、堕胎、节育(含避孕及绝育)、产前产后检查以及由以上原因引起的并发症;(18)美容、外科整形(手术费用补偿金中的重建手术除外);(19)先天性畸形、变形或染色体异常(释义四十四);(20)牙齿修复、牙齿整形,以及非因意外事故而进行的牙齿、牙周、牙床治疗及手术;(21)一般身体检查、疗养、特别护理或静养、既非手术又非药物的治疗;(22)康复性治疗(住院延伸费用补偿金中的康复治疗除外);(23)本合同生效日起或最后一次效力恢复之日起三十日内药物过敏、食物中毒、细菌或病毒感染(但因意外事故致有伤口而生感染者除外)或其他医疗导致的伤害;(24)扁桃腺、腺状肿、疝气、女性生殖器官的疾病,但被保险人在本合同持续有效达一百二十日以后接受此四类疾病的治疗或外科手术者不在此限;(25)被保险人感染艾滋病病毒或患艾滋病(释义四十五)(住院延伸费用补偿金中的艾滋病/感染人体免疫力缺乏病毒住院治疗除外);(26)被保险人接受实验性治疗,即未经科学或医院和诊所认可的医疗;(27)任何原因引起的性功能障碍的治疗,如阳痿治疗或其他性方面的问题;(28)被保险人接受肥胖或其并发症的治疗,包括但不限于减肥课程、减肥指导或药物减肥。

但被保险人符合如下情况时,本公司承担支付胃束带或胃旁路外科手术的费用:(a)体重指数(BMI)达到40或以上并被诊断为病态肥胖,或能够提供文件证明被保险人在过去二十四个月已经尝试过其他减肥方法;(b)在外科手术前已经经历了心理评估,并确认被保险人适宜进行这样的外科手术。

二、因下列情形之一导致被保险人就诊的,本公司不承担给付紧急费用补偿金中的意外急症门急诊费和意外紧急牙齿门急诊费的责任:____________________________________________________________________________________________(1)投保人对被保险人的故意杀害、故意伤害;(2)因被保险人挑衅或故意行为而导致的打斗、被袭击或被谋杀;(3)被保险人参与执行军、警任务;(4)被保险人故意自伤;(5)被保险人故意犯罪或者抗拒依法采取的刑事强制措施;(6)被保险人因酗酒或受酒精、毒品、管制药物的影响;(7)被保险人酒后驾驶、无合法有效驾驶证驾驶,或驾驶无有效行驶证的机动车;(8)被保险人精神和行为障碍;(9)被保险人因疾病、妊娠(包括异位妊娠)、流产、分娩、药物过敏、食物中毒、整容手术或其他医疗导致的伤害;(10)被保险人未遵医嘱,私自服用、涂用、注射药物;(11)细菌或病毒感染(但因意外事故致有伤口而生感染者除外);(12)战争、军事冲突、暴乱或武装叛乱;(13)任何恐怖分子行为;(14)核爆炸、核辐射或核污染;(15)被保险人置身于任何飞机或空中运输工具(以乘客身份搭乘民用或商业航班者除外)期间;(16)被保险人进行潜水、滑水、滑雪、轮滑、滑板、滑板车、滑翔翼、跳伞、蹦极、攀岩运动或探险活动;(17)被保险人进行摔跤、柔道、空手道、跆拳道、马术、拳击、武术的比赛或被保险人进行特技表演;(18)被保险人进行赛马、各种车辆表演、赛车运动、驾驶卡丁车。