计量经济学:联立方程部分习题以及解析

第十章联立方程模型(计量经济学北京大学,岳昌君)

15、一年之计,莫如树谷;十年之计 ,莫如 树木; 终身之 计,莫 如树人 。2021 年7月下 午8时5 4分21. 7.2020:54July 20, 2021

16、提出一个问题往往比解决一个更 重要。 因为解 决问题 也许仅 是一个 数学上 或实验 上的技 能而已 ,而提 出新的 问题, 却需要 有创造 性的想 像力, 而且标 志着科 学的真 正进步 。2021 年7月20 日星期 二8时5 4分55 秒20:54:5520

u2t

3.1 3.2

Yt Ct It G

3.3

一般形式:BY X U (1)

其中B是内生变量结构系数矩阵;

Y是内生变量向量;是前定变量结构参数矩阵;

X是前定变量向量;U是随机扰动项向量;

更一般的形式 : [B, ][Y , X ]T U

[B, ]为结构参数矩阵;

注:T表示转置。

12

例3的表示:

1k 2k

X 1t

u1t u2t

3k X kt ukt

20

§5、模型识别的概念

一、定义 所谓识别问题,是指能否从所估计的简化式模

型系数求出一个结构式方程的参数的数字估计。 如果可以,就说该方程是可以识别的 (identified);如果不能,就说所考虑的方程 是不可以识别的(unidentified)或不足识别的 (underidentified)。

(1)行为方程:反映经济活动主体,如政府、 企业和消费者个人的经济行为方式的关系式。 例如:1.1, 1.2, 2.2 消费者 供给者 投资者

(2)技术方程:基于客观经济技术关系而建立 的函数关系式。 如cobb - Douglas生产函数,它反映了投入和产 出的经济技术关系。 例如(2.3)的利率方程就是一个技术方程。

计量经济学(内蒙古大学)第九章 联立方程模型(1)

• 为什么?

经世致用 管人悟道

内蒙古大学经济管理学院

2). 损失变量信息问题

C t 0 1Yt 1t I t 0 1Yt 2Yt 1 2 t Y C I G t t t t

• 如果用单方程模型的方法估计某一个方程, 将损失变量信息。 • 为什么?

经世致用 管人悟道

内蒙古大学经济管理学院

3). 损失方程之间的相关性信息问题

C t 0 1Yt 1t I t 0 1Yt 2Yt 1 2 t Y C I G t t t t

经世致用 管人悟道

内蒙古大学经济管理学院

3).先决变量(Predetermined Variables) • 外生变量与滞后内生变量(Lagged Endogenous

Variables)统称为先决变量。

• 滞后内生变量是联立方程计量经济学模型中重要 的不可缺少的一部分变量,用以反映经济系统的 动态性与连续性。 • 先决变量只能作为解释变量。

内蒙古大学经济管理学院

第九章 联立方程计量经济 模型理论方法(1)

经世致用 管人悟道

内蒙古大学经济管理学院

一、 问题的提出

1、经济研究中的联立方程计量经济学问题

2、计量经济学方法中的联立方程问题

经世致用 管人悟道

内蒙古大学经济管理学院

1、经济研究中的联立方程计量经济学问题

1). 研究对象

• 经济系统,而不是单个经济活动

经世致用 管人悟道

内蒙古大学经济管理学院

• 一般情况下,内生变量与随机项相关,即

Cov(Yt , t ) E((Yt E(Yt ))(t E(t )))

计量经济学题库第9章联立方程模型

第9章 联立方程模型习 题一、单项选择题1.关于联立方程组模型,下列说法中错误的是( )A. 结构模型中解释变量可以是内生变量,也可以是前定变量B. 简化模型中解释变量可以是内生变量,C. 简化模型中解释变量是前定变量D. 结构模型中解释变量可以是内生变量2.如果某个结构方程是恰好识别的,估计其参数可用( )A. 最小二乘法B. 极大似然法C. 广义差分法D. 间接最小二乘法3.在联立方程结构模型中,对模型中的每一个随机方程单独使用普通最小二乘法得到的估计参数是( )A. 有偏且一致的B. 有偏不一致的C. 无偏但一致的D. 无偏且不一致的4.在有M 个方程的联立方程组中,若用H 表示联立方程组中全部的内生变量与全部的前定变量之和的总数,用表示第i 个方程中内生变量与前定变量之和的总数时,第i 个方程过度识别时,则有公式( )成立。

A. B.C. D.5.在有M 个方程的联立方程组中,若用H 表示联立方程组中全部的内生变量加上全部的前定变量的总个数,用表示第i 个方程中内生变量与前定变量之和的个数时,则公式表示( )A .不包含在第i 个方程中内生变量的个数B .不包含在第i 个方程中外生变量的个数C .不包含在第i 个方程中内生变量与外生变量之和的个数D .包含在第i 个方程中内生变量与外生变量之和的个数6.结构模型中的每一个方程都称为结构方程。

在结构方程中,解释变量可以是前定变量,也可以是( )A. 外生变量B. 滞后变量C. 内生变量D. 外生变量和内生变量i N 1i H N M ->-1i H N M -=-0i H N -=1i H N M -<-i N i H N -7.在有M 个方程的联立方程组中,若用H 表示联立方程组中全部的内生变量与全部的前定变量之和的总数,用表示第i 个方程中内生变量与前定变量之和的总数时,第i 个方程恰好识别时,则有公式( )成立。

A. B.C. D.8.关于联立方程模型识别问题,以下说法不正确的有 ( )A. 满足阶条件的方程则可识别B. 如果一个方程包含了模型中的全部变量,则这个方程不可识别C. 如果两个方程包含相同的变量,则这两个方程均不可识别D. 联立方程组中的每一个方程都是可识别的,则联立方程组才可识别9.在有M 个方程的联立方程组中,当识别的阶条件为(H 为联立方程组中内生变量和前定变量的总数,为第i 个方程中内生变量和前定变量的总数)时,则表示( )A.第i 个方程恰好识别B.第i 个方程不可识别C.第i 个方程过度识别D.第i 个方程具有唯一统计形式10.前定变量是( )的合称A.外生变量和滞后变量B.内生变量和外生变量C.外生变量和虚拟变量D.解释变量和被解释变量11.简化模型就是把结构模型中的内生变量表示为( )A. 外生变量和内生变量的函数关系B. 外生变量和随机误差项的函数模型C. 滞后变量和随机误差项的函数模型D. 前定变量和随机误差项的函数模型12.下列是简化的三部门宏观经济计量模型,则模型中前定变量的个数为( )A. 3B. 4C. 2D. 613.对联立方程组模型中过度识别方程的估计方法有( )A .间接最小二乘法B .普通最小二乘法C .间接最小二乘法和两阶段最小二乘法D .两阶段最小二乘法二、多项选择题1.对联立方程模型参数的单方程估计法包括( )i N 1i H N M ->-1i H N M -=-0i H N -=1i H N M -<-1i H N M -<-iNA.工具变量法B.间接最小二乘法C.完全信息极大似然估计法D.两阶段最小二乘法2.当结构方程为恰好识别时,可选择的估计方法是( )A .最小二乘法B .广义差分法C. 间接最小二乘法 D .两阶段最小二乘法3.下列哪些变量一定属于前定变量( )A .内生变量 B. 随机变量 C. 滞后变量D. 外生变量E. 工具变量4.关于联立方程模型识别问题,以下说法不正确的有( )A. 满足阶条件的方程则可识别B. 如果一个方程包含了模型中的全部变量,则这个方程恰好识别C. 如果一个方程包含了模型中的全部变量,则这个方程不可识别D. 如果两个方程包含相同的变量,则这两个方程均不可识别E. 联立方程组中的每一个方程都是可识别的,则联立方程组才可识F. 联立方程组中有一个方程不可识别,则联立方程组不可识别三、判断题1. 如果联立方程模型中某个结构方程包含了所有的变量, 则这个方程不可识别。

计量经济学第五章联立方程模型

式中, Qd 、Qs分别为某农产品的市场需求 量和供给量, P 为该农产品的价格, Y 为消费者 收入,R为影响农产品生产的天气条件指数。

第一节 联立方程模型概述

上述例题表明,联立方程模型具有如下特点: 1.联立方程模型便于研究经济变量之间的复杂 关系。 2.联立方程模型由若干个单方程模型有机地组 合而成。 3.联立方程模型中可能同时包含随机方程和确 定性方程。 4.联立方程模型的各个方程中间可能含有随机 解释变量。

第一节 联立方程模型概述

3.结构式模型与简化式模型的关系

第二节 联立方程模型的识别

一、识别的概念 二、识别的判别条件

第二节 联立方程模型的识别

一、识别的概念

1.识别的定义 有以下三种等价的表述形式: ( 1 )如果联立方程模型中某个结构方程具有确定 的统计形式,则称该方程是可识别的;否则,称该 方程是不可识别的。 (2 )如果联立方程模型中某个结构方程无法用模 型中的其它方程线性组合成相同的统计形式,则称 该方程是可识别的;否则为不可识别的。

1.结构式(Structural form)模型 根据经济理论和行为规律建立的、用以描述经济 变量之间关系结构的联立方程模型,称为结构式模型。 如例1、例2。 结构式模型中的每一个方程都称为结构方程,结构 方程中的系数称为结构参数,或结构式参数。

第一节 联立方程模型概述

结构方程一般包括以下几种类型: (1)行为方程 (2)技术方程 (3)制度方程 (4)统计方程 (5)恒等方程 如果结构式模型中方程个数等于内生变量个数, 则称结构式模型为完备的,或称其为完备模型。

第二节 联立方程模型的识别

但其中的供给函数却是可识别的,因为:

第一节 联立方程模型概述

二、联立方程模型的变量类型

计量经济学习题第10章联立方程模型

计量经济学习题第10章联⽴⽅程模型第10章联⽴⽅程模型⼀、单选1、如果联⽴⽅程中某个结构⽅程包含了所有的变量,则这个⽅程为()A、恰好识别B、过度识别C、不可识别D、可以识别2、下⾯关于简化式模型的概念,不正确的是()A、简化式⽅程的解释变量都是前定变量B、简化式参数反映解释变量对被解释的变量的总影响C、简化式参数是结构式参数的线性函数D、简化式模型的经济含义不明确3、对联⽴⽅程模型进⾏参数估计的⽅法可以分两类,即:( )A、间接最⼩⼆乘法和系统估计法B、单⽅程估计法和系统估计法C、单⽅程估计法和⼆阶段最⼩⼆乘法D、⼯具变量法和间接最⼩⼆乘法4、在结构式模型中,其解释变量( )A、都是前定变量B、都是内⽣变量C、可以内⽣变量也可以是前定变量D、都是外⽣变量5、如果某个结构式⽅程是过度识别的,则估计该⽅程参数的⽅法可⽤()A、⼆阶段最⼩⼆乘法B、间接最⼩⼆乘法C、⼴义差分法D、加权最⼩⼆乘法6、当模型中第i个⽅程是不可识别的,则该模型是( )A、可识别的B、不可识别的C、过度识别D、恰好识别7、结构式模型中的每⼀个⽅程都称为结构式⽅程,在结构⽅程中,解释变量可以是前定变量,也可以是( )A、外⽣变量C、内⽣变量D、外⽣变量和内⽣变量8. 在完备的结构式模型A、Y t B.Y t – 1 C.I t D.G t9. 在完备的结构式模型A.⽅程1B.⽅程2C.⽅程3D.⽅程1和210.联⽴⽅程模型中不属于随机⽅程的是()A.⾏为⽅程B.技术⽅程C.制度⽅程D.恒等式11.结构式⽅程中的系数称为()A.短期影响乘数B.长期影响乘数C.结构式参数D.简化式参数12.简化式参数反映对应的解释变量对被解释变量的A.直接影响B.间接影响C.前两者之和D.前两者之差13.对于恰好识别⽅程,在简化式⽅程满⾜线性模型的基本假定的条件下,间接最⼩⼆乘估计量具备()A.精确性B.⽆偏性C.真实性D.⼀致性⼆、多选1、当结构⽅程为恰好识别时,可选择的估计⽅法是()A、最⼩⼆乘法C、间接最⼩⼆乘法D、⼆阶段最⼩⼆乘法E、有限信息极⼤似然估计法2、对联⽴⽅程模型参数的单⽅程估计法包括( )A、⼯具变量法B、间接最⼩⼆乘法C、完全信息极⼤似然估计法D、⼆阶段最⼩⼆乘法E、三阶段最⼩⼆乘法3、⼩型宏观计量经济模型 01101212t t t t t t t t t t tC a a Y u I b b Y b Y uY C I G -=++=+++=++中,第1个⽅程是() A.结构式⽅程 B.随机⽅程 C.⾏为⽅程 D.线性⽅程 E 定义⽅程4、结构式模型中的解释变量可以是()A. 外⽣变量B.滞后内⽣变量C.虚拟变量D.滞后外⽣变量 E 模型中其他结构⽅程的被解释变量三、名词解释1联⽴⽅程模型、2结构式模型、3简化式模型、4结构式参数、5简化式参数、6、识别、7不可识别8识别的阶条件、9识别的秩条件、10间接最⼩⼆乘法四、简答1、简述联⽴⽅程的类型有哪⼏种2、简述联⽴⽅程的变量有哪⼏种类型3、模型的识别有⼏种类型?4、简述识别的条件。

伍德里奇《计量经济学导论》笔记和课后习题详解(联立方程模型)【圣才出品】

第16章联立方程模型16.1 复习笔记解释变量另一种重要的内生性形式是联立性。

当一个或多个解释变量与因变量联合被决定时,就出现了这个问题。

估计联立方程模型的主要方法是工具变量法。

一、联立方程模型的性质联立方程组中的每个方程都具有其他条件不变的因果性解释。

因为只观察到均衡结果,所以在构造联立方程模型中的方程时,使用违反现存事实的逻辑。

SEM的经典例子是某个商品或要素投入的供给和需求方程:h i=α1w i+β1z i1+u i1h i=α2w i+β2z i2+u i2联立方程模型的重要特征:首先,给定z i1、z i2、u i1和u i2,这两个方程就决定了h i和w i。

h i和w i是这个SEM中的内生变量。

z i1和z i2由于在模型外决定,是外生变量。

其次,从统计观点来看,关于z i1和z i2的关键假定是,它们都与u i1和u i2无关。

由于这些误差出现在结构方程中,所以它们是结构误差的例子。

最后,SEM中的每个方程自身都应该有一个行为上的其他条件不变解释。

二、OLS中的联立性偏误在一个简单模型中,与因变量同时决定的解释变量一般都与误差项相关,这就导致OLS中存在偏误和不一致性。

1.约简型方程考虑两个方程的结构模型:y1=α1y2+β1z1+u1y2=α2y1+β2z2+u2并专门估计第一个方程。

变量z1和z2都是外生的,所以每个都与u1和u2无关。

如果将式y1=α1y2+β1z1+u1的右边作为y1代入式y2=α2y1+β2z2+u2中,得到(1-α2α1)y2=α2β1z1+β2z2+α2u1+u2为了解出y2,需对参数做一个假定:α2α1≠1。

这个假定是否具有限制性则取决于应用。

y2可写成y2=π21z1+π22z2+v2其中,π21=α2β1/(1-α2α1)、π22=β2/(1-α2α1)和v2=(α2u1+u2)/(1-α2α1)。

用外生变量和误差项表示y2的方程(16.14)是y2的约简型方程。

联立方程计量经济学模型综合练习题

联立方程计量经济学模型:理论与方法一、内容提要联立方程计量经济学模型是相对于单一方程模型提出来的,旨在在讨论多个经济变量相互影响的错综复杂的运行规律,或者说讨论多个内生变量被联立决定的问题。

本章学习内容的一个重点是关于联立方程计量经济学模型区别于单方程模型的若干基本概念,包括内生变量、外生变量、前定变量的概念;结构式模型、简化式模型的概念;随机方程、恒等方程的概念;行为方程、技术方程、制度方程、统计方程、定义方程、平衡方程等相关概念。

本章学习的另一个重点是联立模型的识别问题。

需掌握模型识别的基本概念、模型识别的类型(不可识别、恰好识别、过渡识别)、模型的结构式识别条件、模型的简化式识别条件以及实际应用中的经验识别方法。

本章学习的第三个重点是联立模型的估计问题。

首先明确联立模型估计时会遇到的三个方面的问题。

一是随机解释变量问题,即模型中的某些解释变量也能是与随机扰动项相关的随机解释变量;二是损失变量信息的问题,即以单方程方法估计模型时会损失其他方程变量所提供的信息;三是损失方程之间的相关性信息问题,即以单方程方法估计模型时会损失不同方程随机扰动项间的相关性方面的一些信息。

其次,需要掌握联立模型两大类估计方法中的主要估计方法,如单方程估计方法中的狭义工具变量法(IV )、间接最小二乘法(ILS )、二阶段最小二乘法(2SLS ),系统估计方法中的三阶段最小二乘法(3SLS )等。

本章学习中不容忽视的还有联立方程计量经济学模型估计方法的比较,以及联立方程模型的检验问题。

前者需要考察大样本估计量特性与小样本估计量的特性;后者包括拟合效果检验、预测性检验、方程间误差传递检验等方面的内容。

二、典型例题分析1、如果我们将“供给”1Y 与“需求”2Y 写成如下的联立方程的形式:222221111211u Z Y Y u Z Y Y ++=++=βαβα其中,1Z 、2Z 为外生变量。

(1)若01=α或02=α,解释为什么存在1Y 的简化式?若01≠α、02=α,写出2Y 的简化式。

计量经济学 实验9 联立方程

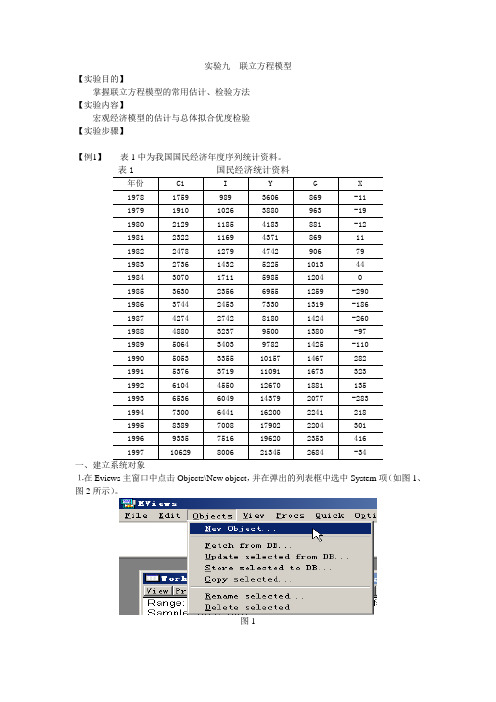

实验九联立方程模型【实验目的】掌握联立方程模型的常用估计、检验方法【实验内容】宏观经济模型的估计与总体拟合优度检验【实验步骤】【例1】表1中为我国国民经济年度序列统计资料。

年份C1 I Y G X1978 1759 989 3606 869 -111979 1910 1026 3880 963 -191980 2129 1185 4183 881 -121981 2322 1169 4371 869 111982 2478 1279 4742 906 791983 2736 1432 5225 1013 441984 3070 1711 5985 1204 01985 3630 2356 6955 1259 -2901986 3744 2453 7330 1319 -1861987 4274 2742 8180 1424 -2601988 4880 3237 9500 1380 -971989 5064 3403 9782 1425 -1101990 5053 3355 10157 1467 2821991 5376 3719 11091 1673 3231992 6104 4550 12670 1881 1351993 6536 6049 14379 2077 -2831994 7300 6441 16200 2241 2181995 8389 7008 17902 2204 3011996 9335 7516 19620 2353 4161997 10629 8006 21345 2684 -34一、建立系统对象⒈在Eviews主窗口中点击Objects\New object,并在弹出的列表框中选中System项(如图1、图2所示)。

图1图2⒉在系统窗口中逐行输入待估计的模型系统,包括工具变量定义行。

C1=C(1)+C(2)*Y+C(3)*C1(-1) I=C(4)+C(5)*Y(-1)+C(6)*DY INST Y(-1) C1(-1) G X二、估计系统在系统窗口中点击Estimate 按钮,并从弹出的对话框中选取相应的估计方法:OLS 估计\2SLS 估计\3SLS 估计(估计结果见图3、4、5)。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第六章 经典联立方程计量经济学模型:理论与方法一、内容提要联立方程计量经济学模型是相对于单一方程模型提出来的,旨在在讨论多个经济变量相互影响的错综复杂的运行规律,或者说讨论多个内生变量被联立决定的问题。

本章学习内容的一个重点是关于联立方程计量经济学模型区别于单方程模型的若干基本概念,包括内生变量、外生变量、前定变量的概念;结构式模型、简化式模型的概念;随机方程、恒等方程的概念;行为方程、技术方程、制度方程、统计方程、定义方程、平衡方程等相关概念。

本章学习的另一个重点是联立模型的识别问题。

需掌握模型识别的基本概念、模型识别的类型(不可识别、恰好识别、过渡识别)、模型的结构式识别条件、模型的简化式识别条件以及实际应用中的经验识别方法。

本章学习的第三个重点是联立模型的估计问题。

首先明确联立模型估计时会遇到的三个方面的问题。

一是随机解释变量问题,即模型中的某些解释变量也能是与随机扰动项相关的随机解释变量;二是损失变量信息的问题,即以单方程方法估计模型时会损失其他方程变量所提供的信息;三是损失方程之间的相关性信息问题,即以单方程方法估计模型时会损失不同方程随机扰动项间的相关性方面的一些信息。

其次,需要掌握联立模型两大类估计方法中的主要估计方法,如单方程估计方法中的狭义工具变量法(IV )、间接最小二乘法(ILS )、二阶段最小二乘法(2SLS ),系统估计方法中的三阶段最小二乘法(3SLS )等。

本章学习中不容忽视的还有联立方程计量经济学模型估计方法的比较,以及联立方程模型的检验问题。

前者需要考察大样本估计量特性与小样本估计量的特性;后者包括拟合效果检验、预测性检验、方程间误差传递检验等方面的内容。

二、典型例题分析1、如果我们将“供给”1Y 与“需求”2Y 写成如下的联立方程的形式:222221111211u Z Y Y u Z Y Y ++=++=βαβα其中,1Z 、2Z 为外生变量。

(1)若01=α或02=α,解释为什么存在1Y 的简化式?若01≠α、02=α,写出2Y 的简化式。

(2)若01≠α、02≠α,且21αα≠,求1Y 的简化式。

这时,2Y 有简化式吗?(3)在“供给-需求”的模型中,21αα≠的条件有可能满足吗?请解释。

解答:(1)若01=α,则由第1个方程得:1111u Z Y +=β,这就是一个1Y 的简化式; 若02=α,则由第2个方程得:2221u Z Y +=β,这也是一个1Y 的简化式。

若01≠α、02=α,则将2221u Z Y +=β代入第1个方程得:11121222u Z Y u Z ++=+βαβ整理得: 1121112122ααβαβu u Z Z Y -+-= (2)由第二个方程得:222212/)(αβu Z Y Y --=代入第一个方程得:()1112222111/u Z u Z Y Y ++--=βαβα整理得2121112221221112121u u Z Z Y ααααααααβαααβα---+---= 这就是1Y 的简化式。

2Y 也有简化式,由两个方程易得:1112122222u Z Y u Z Y ++=++βαβα整理得)(12112212211212u u Z Z Y --+---=ααααβααβ (3)在“供给-需求”模型中,21αα≠的条件可以满足。

例如,如果第一个方程是供给方程,而第二个方程是需求方程,则这里的1Y 就代表供给量或需求量,而2Y 就代表这市场价格。

于是,应有01>α,02<α。

2.一个由两个方程组成的联立模型的结构形式如下(省略t-下标)t t t t t u A S N P ++++=3210ααααt t t t v M P N +++=210βββ(1)指出该联立模型中的内生变量与外生变量。

(2)分析每一个方程是否为不可识别的,过度识别的或恰好识别的?(3) 有与μ相关的解释变量吗?有与υ相关的解释变量吗?(4)如果使用OLS 方法估计α,β会发生什么情况?(5)可以使用ILS 方法估计α吗?如果可以,推导出估计值。

对β回答同样的问题。

(6)逐步解释如何在第2个方程中使用2SLS 方法。

解答:(1)内生变量:P 、N ;外生变量:A 、S 、M(2)容易写出联立模型的结构参数矩阵P N 常量 S A M()⎪⎪⎭⎫ ⎝⎛-------=Γ201320100101βββααααβ 对第1个方程,()()200ββ-=Γ,因此,()100=Γβ秩,即等于内生变量个数减1,模型可以识别。

进一步,联立模型的外生变量个数减去该方程外生变量的个数,恰等于该方程内生变量个数减1,即4-3=1=2-1,因此第一个方程恰好识别。

对第二个方程,()()3200ααβ--=Γ,因此,()100=Γβ秩,即等于内生变量个数减1,模型可以识别。

进一步,联立模型的外生变量个数减去该方程外生变量的个数,大于该方程内生变量个数减1,即4-2=2>=2-1,因此第二个方程是过渡识别的。

该模型对应于13.3届中的模型4。

我们注意到该模型为过渡识别的。

综合两个方程的识别状况,该联立模型是过渡识别的。

(3)S,A,M 为外生变量,所以他们与μ,υ都不相关。

而P,N 为内生的,所以他们与μ,υ都相关。

具体说来,N 与P 同期相关,而P 与μ同期相关,所以N 与μ同期相关。

另一方面,N 与v 同期相关,所以P 与v 同期相关。

(4)由(3)知,由于随机解释变量的存在,α与β的OLS 估计量有偏且是不一致的。

(5)对第一个方程,由于是恰也识别的,所以间可用接最小二乘法(ILS )进行估计。

对第二个方程,由于是过渡识别的,因此ILS 法在这里并不适用。

(6)对第二个方程可采用二阶段最小二乘法进行估计,具体步骤如下:第1阶段,让P 对常量,S,M,A 回归并保存预测值tP ˆ;同理,让N 对常量,S,A,M 回归并保存预测值tN ˆ。

第2阶段,让t N 对常量、tP ˆ、t M 作回归求第2个方程的2SLS 估计值。

三、习题6-1.解释下列概念:1)联立问题2)行为方程3)间接最小二乘法4)识别问题5)二阶段最小二乘法6)三阶段最小二乘法7)简化式模型8)不可识别9)恰度识别10)过度识别11)结构式模型12)递归系统模型13)先决变量14)参数关系体系6-2.为什么要建立联立方程模型,联立方程模型适用于什么样的经济现象?6-3.联立方程模型中的变量可以分为几类?其含义各是什么?6-4.联立方程模型中的方程可以分为几类?其含义各是什么?6-5.联立方程模型可以分为几类?其含义各是什么?6-6.联立方程模型的识别状况可以分为几类?其含义各是什么?6-7.结构方程可识别和不可识别的等价定义是什么?6-8.简述结构方程识别的阶条件和秩条件的步骤。

6-9.联立方程模型的估计有哪些方法?其适用条件、统计性质各是什么?6-10.联立方程计量经济模型中结构方程的结构参数为什么不能直接应用OLS估计?6-11.已知一个联立方程计量经济学模型的完备的结构式模型,如何确定其中的内生变量、先决变量、外生变量?6-12.如何对不可识别的方程进行简单的修改使之可以识别?6-13.为什么说ILS、IV、2SLS方法都可以认为是工具变量方法?它们在工具变量的选取上有什么区别?6-14.证明对于恰好识别的结构方程ILS、IV、2SLS的参数估计量是等价的。

6-15.3SLS的方法步骤是什么?为什么3SLS的参数估计量比2SLS的参数估计量更有效?6-16.理解联立方程计量经济学模型单方程估计方法与系统估计方法的概念。

6-17.写出结构模型的一般形式和结构参数矩阵。

6-18.写出简化模型的一般形式和参数关系式的表达式。

6-19.已知简单的Keynesian 收入决定模型如下:t t t u Y a a C ++=10 (消费方程)t t t t v Y Y I +++=-1210βββ (投资方程)t t t t G I C Y ++= (定义方程)要求:(1)导出简化型方程;(2)试证明:简化型参数是用来测定外生变量变化对内生变量所起的直接与间接的总影响(以投资方程的简化型为例来加以说明)。

(3)试用阶条件与秩条件确定每个结构方程的识别状态;整个模型的识别状态如何? 6-20.为什么间接最小二乘法(ILS )只适用于恰好识别的结构模型?6-21.简述二阶段最小二乘法(2SLS )的两个阶段6-22.在联立方程计量经济学模型Y Β+X Γ=U 中,每个结构方程的随机误差项具有0均值、同方差且存在一阶序列相关,每个结构方程的随机误差项之间具有同期相关。

要求:写出该联立方程计量经济学模型随机误差项的方差—协方差矩阵。

6-23.某联立方程计量经济学模型有3个方程、3个内生变量(1y ,2y ,3y )、3个外生变量(1x ,2x ,3x )和样本观测值始终为1的虚变量C ,样本容量为n 。

其中第2个方程:233321102u x y x y ++++=αααα为恰好识别的结构方程。

要求:(1)写出用IV 法估计该方程参数的正规方程组;(2)用ILS 方法估计该方程参数,也可以看成一种工具变量方法,指出工具变量是如何选取的,并写出参数估计量的矩阵表达式;(3)用2SLS 方法估计该方程参数,也也可以看成一种工具变量方法,指出3y 的工具变量是什么,并写出参数估计量的矩阵表达式;6-24.下列为一完备的联立方程计量经济学模型:t t t t u P Y M 1210+++=αααt t t u M Y 210++=ββ其中:M为货币供给量,Y为国内生产总值,P为价格总指数。

要求:(1)指出模型的内生变量、外生变量、先决变量;(2)写出简化式模型,并导出结构式参数与简化式参数之间的关系;(3)用结构式条件确定模型的识别状态;(4)从方程之间的关系出发确定模型的识别状态;(5)如果模型不可识别,试作简单的修改使之可以识别;(6)指出ILS、IV、2SLS中哪些可用于原模型第1、2个方程的参数估计。

6-25.独立建立一个包含3~4个方程的中国宏观经济模型,并完成模型的识别和估计(可以采取本章中第五节的例子,将样本观测值扩大到2000年之后,自己独立完成)。

四、习题解答6-11)联立问题:经济现象是极为复杂的,其中诸因素之间的关系,在很多情况下,不是单一方程所能描述的那种简单的单向因果关系,而是相互依存,互为因果的,这时,就必须用联立的计量经济学方程才能描述清楚。

联立方程计量经济学模型以经济系统为研究对象,揭示经济系统中各部分、各因素之间的数量关系和系统的数量特征。

2)行为方程:行为方程描述经济系统中变量之间的行为关系,主要是因果关系,例如用收入作为消费的解释变量建立的方程。