约当产量法de练习题

约当产量法试题:

约当产量法试题:————————————————————————————————作者:————————————————————————————————日期:成本会计练习1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。

2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:工序月末在产品数量直接材料项目加工费用项目投料定额投料程序约当量工时定额完工程度约当量一二三合计3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

约当产量练习题

约当产量练习题约当产量练习题Q1.企业生产甲产品单位工时定额为10小时,经两道工序加工而成,第一、第二道工序工时定额分别为4小时、6小时,假设本月末第一道工序有在产品30件,第二道工序有在产品50件。

则在产品的约当产量为()。

A21件 B56件 C41件 D42件Q2.某小企业只生产一种产品,月初“生产成本一A产品”账户余额为5000元,本期生产过程中领用原材料20000元,发生车间管理人员工资5000元,生产人员工资6000元,车间固定资产折旧2000元。

期末在产品数量400件,本月完工入库产品200件,在产品完工率为50%,下列说法正确的是()A入库产品成本为16500元B期末“生产成本—A产品”余额为19000元C单位产品成本为95元D主营业务成本借方发生额为19000元E结转制造费用分录为借:生产成本7000 贷:制造费用7000Q3.某企业A产品经过两道工序加工完成,生产成本在完工产成品和在产品之间分配采用约当产量比例法。

2月份与A产品有关的资料如下:(1)A产品单位工时定额200小时,其中第一道工序80小时,第二道工序120小时,假定各工序内在产品完工程度平均为50%。

(2)本月完工产成品1000件。

月末在产品数量为:第一道工序100件,第二道工序150件,则2月份A产品在产品约当产量为()A125件 B105件 C95件 D75件Q4.某公司生产的甲产品单位工时定额为50小时,经过两道工序加工而成,第一道工序工时定额20小时,第二道工序工时定额为30小时。

第二道工序的完工率为100%,()A对 B错Q5.某企业生产的产品由两道工序加工完成,各工序的材料消耗定额分别为40千克和60千克,原材料在生产开始时一次投入,在产品数量分别为第一道工序300件,第二道工序200件用约当产量法分配原材料费用时,月末在产品的约当产量为()件A500 B400 C320 D200Q6.甲产品经过两道工序加工完成,采用约当产量比例法将直接人工成本在完工产品和月末在产品之间进行分配,甲产品月初在产品和本月发生的直接人工成本总计23200元。

约当产量法练习

完工产品成本

月末在产品成本

产品所耗原材料于生产开始时一次投入

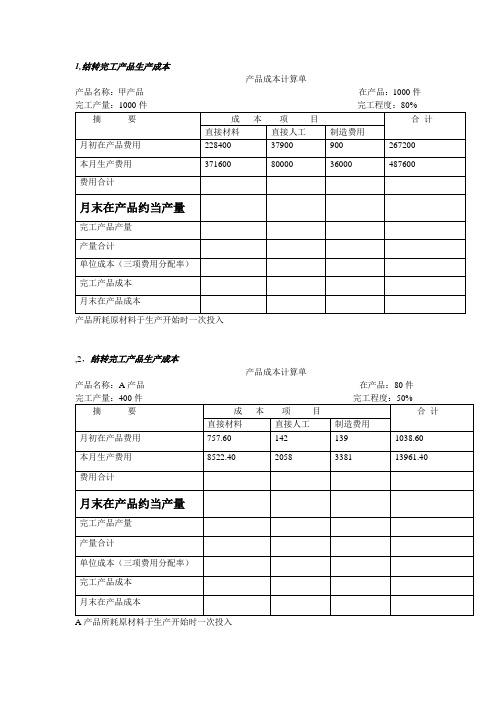

,2,结转完工产品生产成本

产品成本计算单

产品名称:A产品在产品:80件

完工产量:400件完工程度:50%

摘要

成本项目

合计

直接材料

直接人工

制造费用

月初在产品费用

757.60

142

139

1038.60

本月生产费用

8522.40

2058

3381

13961.40

费用合计

月末在产品约当产量

完工产品产量

产量合计

单位成本(三项费用分配率)

完工产品成本

月末在产品成本

A产品所耗原材料于生产开始时一次投入

3,结转完工产品生产成本

产品成本计算单

产品名称:A产品在产品:500件

完工产量:1000件完工程度:80%

摘要

成本项目

合计

直接材料

直接人工

1,结转完工产品生产成本

产品成本计算单

产品名称:甲产品在产品:1000件

完工产量:1000件完工程度:80%

摘要

成本项目

合计

直接材料

直接人工ቤተ መጻሕፍቲ ባይዱ

制造费用

月初在产品费用

228400

37900

900

267200

本月生产费用

371600

80000

36000

487600

费用合计

月末在产品约当产量

完工产品产量

产量合计

制造费用

月初在产品费用

本月生产费用

费用合计

45000

35000

约当产量法练习题

序为200元,第三工序为100元。单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序

为40小时,第三工序为20小时。本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序

为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:

直接材料项目加工费用项目 工序月末在产品数量

投料定额投料程序约当量工时定额完工程度约当量

一

二

三

合计

3、A产品生产经过两道工序,第一道工序工时定额为4小时,第二道工序工时定额为6小时。本月

完工产品产量350件,未完工产品共150件,其中第一道工序未完工产品80件,第二道工序上未完工产品

品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000

元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,

制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制

道工序工时定额为8小时,第三道工序定额为8小时。各道工序内各件在产品加工程度均按50%计算。甲

产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。月初加本

月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,

制造费用为8512元。根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品成本

约当产量法练习题

约当产量法习题(经典习题)

约当产量法习题(经典习题)例题1:某企业生产A产品,2005年3月有关资料如下:产量记录:月初在产品数量100件;本月投产数量400件;本月完工数量300件;月末在品数量200件。

投料方式:原材料在生产开始时一次性投料。

A产品需经过3道工序加工而成,各工序定额工时及在产品数量分布如下表:工序定额工时数量分布一10 50二20 50三20 100成本项目:直接材料,月初在产品成本,本月发生的成本,合计总成本.要求:①计算月末在产品的约当产量②采用约当产量比例法分别计算完工产品和月末在产品成本并填入表格。

解析:第一步:计算各工序完工程度一工序完工率=10×50%/50=10%二工序完工率=(10+20×50%)/50=40%三工序完工率=(10+20+20×50%)/50=80%第二步:计算各工序在产品约当产量一工序在产品约当产量=50×10%=5二工序在产品约当产量=50×40%=20三工序在产品约当产量=100×80%=80在产品的约当总产量=5+20+80=105第三步:计算分配各项费用材料费用分配率=/(300+200)=160完工产品应分配的材料费用=300×160= 在产品应负担的材料费用=200×160=直接人工费用分配率=/(300+105)=90 完工产品应分配的人工费用=300×90= 在产品应负担的人工费用=105×90=9450制造费用分配率=/(300+105)=50完工产品应分配的制造费用=300×50=在产品应负担的制造费用=105×50=5250成本项目 | 月初在产品成本 | 本月发生的成本 | 合计总成本 | 本月完工产品成本 | 月末在产品成本 |直接材料 | .| .| .| .| .|直接人工 | .| .| .| .| 9450.|制造费用 | .| .| .| .| 5250.|。

约当产量法练习题

约当产量法练习题1、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,月初在产品和本月人工和制造费用共计21000元,原材料是生产开始时一次投入,根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本。

2、某厂生产的乙产品顺序经过三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元。

单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、A产品生产经过两道工序,第一道工序工时定额为4小时,第二道工序工时定额为6小时。

本月完工产品产量350件,未完工产品共150件,其中第一道工序未完工产品80件,第二道工序上未完工产品70件。

材料在开始生产时一次投入,其他成本按约当产量比例分配。

本月月初在产品和本月耗用直接材料成本共计600万元,直接人工成本332万元,制造费用290.5万元。

按约当产量法分配,请计算完工产品成本与未完工产品成本4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

月初加本月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,制造费用为8512元。

根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品成本分别为多少?并编制约当产量计算表。

约当产量法练习题:1

成本会计练习1.资料: 某厂生产的甲产品原材料在生产开始时一次投入, 直接人工和制造费用的发生比较均衡, 月末在产品完工程序可按50%计算, 本月完工入库甲产品400件, 月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料, 甲产品月初在产品成本为80000元, 其中直接材料48000元, 直接人工20000元, 制造费用12000元;本月发生生产费用为400000元, 其中直接材料210000元, 直接人工为121750元, 制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本, 并将计算结果编制产品成本计算单。

2.某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工, 原材料分次在各工序生产开始时投入, 各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元, 第二工序为200元, 第三工序为100元, 单位产品工时消耗定额为100小时, 其中第一工序为40小时, 第二工序为40小时, 第三工序为20小时。

本月月末盘存乙产品在产品共500件, 其中第一工序200件, 第二工序为200件, 第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量, 并3.某企业生产乙产品, 本月完工750件, 月末在产品150件, 在产品完工程序为60%, 月初在产品和本月原材料共计45000元, 工资及福利费等加工费为21000元, 原材料是生产开始时一次一投入, 原材料费用按照完工产品和月末在产品数量比例分配, 工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时, 经过三道工序制成。

第一道工序工时定额为4小时, 第二道工序工时定额为8小时, 第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件, 第一工序在产品20件;第二工序在产品40件, 第三工序在产品为60件。

约当产量法习题及答案

完整ppt

1

• 【例1】某厂生产的甲产品顺序经过第一、第二、 第三共三道工序加工,原材料分次在各工序生产 开始时投入,各工序在产品在本工序的加工程度 为50%。该产品单位产品原材料消耗定额为 1000kg;其中第一工序为700kg,第二工序为 200kg,第三工序为100kg,单位产品工时消耗 定额为100小时,其中第一工序为40小时,第二 工序为40小时,第三工序为20小时。本月月末盘 存甲产品在产品共500件,其中第一工序200件, 第二工序为200件,第三工序为100件。

完整ppt

4

加工费约当产量计算表

工序

工时 定额

14Βιβλιοθήκη 2838 合计 20

在产品数量 完工率

结存量 约当产量

10%

20

2

40%

40

16

80%

60

48

120

66

完工产 品产量

200

约当产 量合计

266

4

完整ppt

5

产品成本计算单

项目

本月生产 费用合计

约当产量 合计

单位成本

完工产品 成本

月末在产 品成本

• 要求:根据资料分成本项目计算甲产品月末在产 品约当产量,并填入下表:

完整ppt

2

工 序

月末在产 品数 量

直接材料项目 投料定额 投料程度 约当量

1 200 700 70% 140

2 200 200 90% 180

3 100 100 100% 100

合 计

500

1000

420

加工费用项目 工时定额 完工程度 约当量

直接材料 16000

约当产量练习题

约当产量法练习题1、甲工厂生产A产品,月初在产品62件,本月投产420件。

本月完工产品402件,月末在产品80件,在产品完工程度按平均60%计算,原材料随加工进度逐步投入,月初在产品成本和本月发生的各项成本费用见下表,本月在产品用约当产量法进行计算,试计算A 产品的成本,并编制完工入库的会计分录。

2、甲工厂生产A产品,月初在产品62件,本月投产420件。

本月完工产品402件,月末在产品80件,在产品完工程度按平均60%计算,原材料在生产开始时一次性投入,月初在产品成本和本月发生的各项成本费用见下表,本月在产品用约当产量法进行计算,试计算A 产品的成本,并编制完工入库的会计分录。

3、甲企业生产丙产品,本月完工产品700件,月末在产品500件,完工程度60%,原材料在生产开始时一次性投入,其他费用按约当产量比例分配。

要求:(1)填制丙产品完工成本计算单4、甲工厂生产A产品分3个步骤陆续加工,管理上不要求分步骤计算各车间半成品成本,故采用品种法计算A产品成本,原材料在生产开始时全部一次投料。

2008年5月份产成品完工入库1700件,期末在产品数量及各步骤工时定额如下表资料二:要求:(1)计算A产品的期末在产品完工率及约当产量(填表)(2)编制A产品成本计算A产品的总成本和单位成本(填表)产品成本计算单5、A产品需经过三道工序生产完工,其工时定额为10小时,第1、2、3工序的式时定额分别为3小时、3小时、4小时。

月末在产品为1000件,其中,第1、2、3道工序分别为300件、300件、400件。

要求计算月末该产品的约当产量。

6、甲工厂生产A产品分3个步骤边续加工,管理上不要求分步骤计算各车间半成品成本,故采用品种法计算A产品成本,原材料在每道工序开始时一次性投料。

2008年5月份产成品完工入库1700件,期末在产品数量及各步骤工时定额如下表(在产品本步骤完工程度均按50%计算,完工率采用工时定额比例计算,工资及其他费用采用“约当产量法”分配)要求:(1)计算A产品的期末在产品完工率及约当产量(填表)(2)编制A产品成本计算A产品的总成本和单位成本(填表)产品成本计算单产品名称:A产品完工产量:1700件在产品数量:800件。

约当产量法的计算例题

约当产量法的计算例题约当产量法主要用于计算哪种成本?A. 直接材料成本B. 直接人工成本C. 制造费用D. 以上都是答案:D. 以上都是在约当产量法中,如果某工序在产品完工程度为50%,则该产品在该工序的约当产量为?A. 等于该工序的投产数量B. 等于该工序的投产数量的一半C. 等于该工序的投产数量加一半D. 无法确定答案:B. 等于该工序的投产数量的一半约当产量比例法适用于哪种生产类型?A. 大量大批生产B. 单件小批生产C. 大量大批多步骤生产,且月末在产品数量较大D. 大量大批多步骤生产,且月末在产品数量较小答案:C. 大量大批多步骤生产,且月末在产品数量较大在计算约当产量时,需要考虑的因素包括?A. 在产品数量B. 在产品完工程度C. 投产数量D. 以上都是答案:D. 以上都是约当产量法下,完工产品的成本计算是基于?A. 完工产品的数量B. 在产品的约当产量C. 投产数量D. 完工产品和在产品的约当产量之和答案:D. 完工产品和在产品的约当产量之和如果某工序的完工程度为100%,则该工序的在产品约当产量等于?A. 0B. 该工序的投产数量C. 该工序的投产数量的一半D. 无法确定答案:B. 该工序的投产数量在约当产量法中,分配加工费用时所采用的产量是?A. 完工产品产量B. 在产品产量C. 约当产量D. 投产数量答案:C. 约当产量约当产量法的主要优点是?A. 简化成本计算工作B. 提高成本计算的准确性C. 适用于各种生产类型D. 能够更准确地反映在产品所占用的资金额答案:B. 提高成本计算的准确性。

约当产量法练习题

约当产量法练习题1、某企业生产乙产品,本月完工750 件,月末在产品150 件,在产品完工程序为60% ,月初在产品和本月原材料共计45000 元,月初在产品和本月人工和制造费用共计21000 元,原材料是生产开始时一次投入,根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本。

2、某厂生产的乙产品顺序经过三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50% 。

该产品单位产品原材料消耗定额为1000 元;其中第一工序为7000 元,第二工序为200 元,第三工序为100 元。

单位产品工时消耗定额为100 小时,其中第一工序为40 小时,第二工序为40 小时,第三工序为20 小时。

本月月末盘存乙产品在产品共500 件,其中第一工序200 件,第二工序为200 件,第三工序为100 件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:直接材料项目加工费用项目工序月末在产品数量投料定额投料程序约当量工时定额完工程度约当量一二三合计3、A 产品生产经过两道工序,第一道工序工时定额为 4 小时,第二道工序工时定额为 6 小时。

本月完工产品产量350 件,未完工产品共150 件,其中第一道工序未完工产品80 件,第二道工序上未完工产品70 件。

材料在开始生产时一次投入,其他成本按约当产量比例分配。

本月月初在产品和本月耗用直接材料成本共计600 万元,直接人工成本332 万元,制造费用290.5 万元。

按约当产量法分配,请计算完工产品成本与未完工产品成本4、某企业甲产品单位工时定额为20 小时,经过三道工序制成。

第一道工序工时定额为 4 小时,第二道工序工时定额为8 小时,第三道工序定额为8 小时。

各道工序内各件在产品加工程度均按50% 计算。

甲产品本月完工200 件,第一工序在产品20 件;第二工序在产品40 件,第三工序在产品为60 件。

月初加本月发生的生产费用为:原材料费用16000 元(原材料在生产开始时一次投料),工资和福利费用7980 元,制造费用为8512 元。

约当产量法习题

约当产量法习题1.某企业生产甲产品,完工600件,月末在产品400件,直接材料费用合计为56800元,加工费用68600元,直接材料在生产开始时一次投入,在产品完工程度为50%。

要求:用约当产量比例法分配材料费用和加工费用,并计算出完工产品总成本和单位成本。

2.某厂本月完工产品700件,在产品300件,在产品完工程度按40%平均计算,直接材料在生产开始时一次投入。

该产品月初在产品和本月耗用直接材料费用共计100200元,直接人工费用45920元,燃料动力费用113652元,制造费用38212元。

要求:用约当量比例法计算完工产品总成本和月末在产品总成本3. 某产品经过两道工序完工。

其工时定额为:第一道工序40小时,第二道工序60小时。

各工序在产品的工时定额按本工序工时定额的50%计算。

该产品月末在产品的数量为:第一到工序200件,第二道工序400件。

月末完工产品600件。

月初在产品和本月的直接人工费用共计4 600元。

要求:(1)计算每道工序在产品的完工率。

(2)计算月末在产品的约当产量。

(3)按约当产量法计算完工产品与月末在产品的直接人工费用。

4. 某企业生产的A产品需经过三道加工工序制造完成,直接材料随生产进度分别于每道工序开始加工时一次投入。

第一道工序材料费用定额10元,工时定额为4小时;第二道工序材料费用定额为14元,工时定额为6小时;第三道工序材料定额为16元,工时定颇为10小时。

某月生产完工产品140件,月末在产品60件,其中,第一道工序10件,第二道工序20件,第三道工序30件,并假设各工序在产品均完成本工序50%的加工。

本月A产品应负。

约当产量法练习题:

成本会计练习1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。

2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

初级会计约当产量的计算例题

选择题某企业生产A产品,月末在产品数量为200件,完工程度为50%,则月末在产品的约当产量为?A. 200件B. 100件(正确答案)C. 50件D. 150件某车间生产B产品,月末在产品数量为300件,其中完工程度为60%的在产品有200件,完工程度为80%的在产品有100件,则月末在产品的约当产量为?A. 180件(正确答案)B. 240件C. 300件D. 210件企业生产C产品,月初在产品数量为100件,本月投入生产400件,月末在产品数量为80件,完工程度为75%,则本月完工产品的数量为?A. 420件(正确答案)B. 320件C. 400件D. 450件某工厂生产D产品,月末在产品数量为150件,完工程度均匀分布在40%至60%之间,则月末在产品的约当产量最接近?A. 150件B. 135件C. 120件(正确答案)D. 105件企业生产E产品,月初在产品数量为0件,本月投入生产500件,月末在产品数量为50件,完工程度为40%,则本月完工产品的数量为?A. 480件B. 470件(正确答案)C. 500件D. 450件某车间生产F产品,月末在产品数量为200件,其中完工程度为50%的在产品有100件,完工程度为90%的在产品有100件,则月末在产品的约当产量为?A. 170件B. 140件(正确答案)C. 190件D. 200件企业生产G产品,月初在产品数量为80件,本月投入生产320件,月末在产品数量为60件,完工程度为60%,则本月完工产品的数量与月初在产品数量之和为?A. 360件B. 400件(正确答案)C. 380件D. 420件某工厂生产H产品,月末在产品数量为300件,完工程度均匀为70%,则月末在产品的约当产量为?A. 210件(正确答案)B. 240件C. 180件D. 270件企业生产I产品,月初在产品数量为120件,本月投入生产480件,月末在产品完工程度不一,其中60件完工程度为30%,60件完工程度为80%,则月末在产品的约当产量最接近?A. 96件B. 78件(正确答案)C. 102件D. 84件。

约当产量法习题(经典习题)

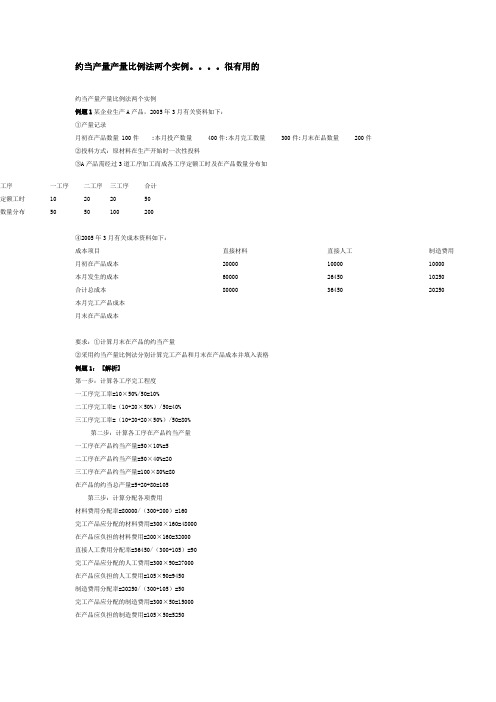

约当产量产量比例法两个实例。

很有用的约当产量产量比例法两个实例例题1某企业生产A产品,2005年3月有关资料如下:①产量记录月初在产品数量 100件;本月投产数量 400件;本月完工数量 300件;月末在品数量 200件②投料方式:原材料在生产开始时一次性投料③A产品需经过3道工序加工而成各工序定额工时及在产品数量分布如工序一工序二工序三工序合计定额工时10202050数量分布5050100200④2005年3月有关成本资料如下:成本项目直接材料直接人工制造费用月初在产品成本200001000010000本月发生的成本600002645010250合计总成本800003645020250本月完工产品成本月末在产品成本要求:①计算月末在产品的约当产量②采用约当产量比例法分别计算完工产品和月末在产品成本并填入表格例题1: [解析]第一步:计算各工序完工程度一工序完工率=10×50%/50=10%二工序完工率=(10+20×50%)/50=40%三工序完工率=(10+20+20×50%)/50=80%第二步:计算各工序在产品约当产量一工序在产品约当产量=50×10%=5二工序在产品约当产量=50×40%=20三工序在产品约当产量=100×80%=80在产品的约当总产量=5+20+80=105第三步:计算分配各项费用材料费用分配率=80000/(300+200)=160完工产品应分配的材料费用=300×160=48000在产品应负担的材料费用=200×160=32000直接人工费用分配率=36450/(300+105)=90完工产品应分配的人工费用=300×90=27000在产品应负担的人工费用=105×90=9450制造费用分配率=20250/(300+105)=50完工产品应分配的制造费用=300×50=15000在产品应负担的制造费用=105×50=5250成本项目直接材料直接人工制造费用月初在产品成本200001000010000本月发生的成本600002645010250合计总成本800003645020250本月完工产品成本480002700015000月末在产品成本3200094505250例题2:某厂生产A产品,其耗用原材料是在生产开始时一次投入的本月完工产品产量为2500件,在产品产量为625件,在产品的完工程度为80%,其他有关资料如下表所示:采用约当产量比例法计算下表。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

约当产量法练习题:

1、资料:某厂生产的甲产品原材料在生产开始时一次投入,直接人工和制造费用的发生比较均衡,月末在产品完工程序可按50%计算,本月完工入库甲产品400件,月末盘存甲产品在产品为100件。

根据产品成本计算单提供的资料,甲产品月初在产品成本为80000元,其中直接材料48000元,直接人工20000元,制造费用12000元;本月发生生产费用为400000元,其中直接材料210000元,直接人工为121750元,制造费用为68150元。

要求:根据资料采用约当产量法计算甲产品本月完工产品成本和月末在产品成本,并将计算结果编制产品成本计算单。

2、某厂生产的乙产品顺序经过第一、第二、第三共三道工序加工,原材料分次在各工序生产开始时投入,各工序在产品在本工序的加工程序为50%。

该产品单位产品原材料消耗定额为1000元;其中第一工序为7000元,第二工序为200元,第三工序为100元,单位产品工时消耗定额为100小时,其中第一工序为40小时,第二工序为40小时,第三工序为20小时。

本月月末盘存乙产品在产品共500件,其中第一工序200件,第二工序为200件,第三工序为100件。

要求:根据资料分成本项目计算乙产品月末在产品约当产量,并填入表一:

工序月末在产品

数量

直接材料项目加工费用项目

投料定额投料程序约当量工时定额完工程度约当量

一

二

三

合计

3、某企业生产乙产品,本月完工750件,月末在产品150件,在产品完工程序为60%,月初在产品和本月原材料共计45000元,工资及福利费等加工费为21000元,原材料是生产开始时一次一投入,原材料费用按照完工产品和月末在产品数量比例分配,工资及福利费用等加工费用按照完工产品数量和月末在产品约当产量的比例分配。

4、某企业甲产品单位工时定额为20小时,经过三道工序制成。

第一道工序工时定额为4小时,第二道工序工时定额为8小时,第三道工序定额为8小时。

各道工序内各件在产品加工程度均按50%计算。

甲产品本月完工200件,第一工序在产品20件;第二工序在产品40件,第三工序在产品为60件。

月初加本月发生的生产费用为:原材料费用16000元(原材料在生产开始时一次投料),工资和福利费用7980元,制造费用为8512元。

根据各工序月末在产品的数量和各工序的完工程度,计算完工产品与月末在产品费用分别为多少?并编制约当产量计算表。

在产品所在

工序完工率

在产品数量完工产品产

量

产量合计结存量约当产量

一

二

三

合计

5、某种产品需经两道工序制成,原材料消耗定额为500公斤,其中:第一道工序原材料消费定额为240公斤,第二道工序原材料消耗定额为260公斤。

该产品完工工时为48小时,第一道工序为30小时,第二道工序为18小时,每道工序在产品在本工序耗用工时按定额50%计算。

第一工序为200件,第二工序为150件。

完工产品为241件,月初在产品和本月发生的原材料共计38400元,工人工资及福利费用45000元,制造费用为30000元。

要求:(1)原材料随加工进度陆续投入,其投料程度与工时投入进度不一致,但投料均衡。

(2)原材料随加工进度分工序投入,但在每一道工序则是在开始时一次投入。

根据以上两种情况,分别计算完工产品与月末在产品的成本。

1。